Marktgröße und Marktanteil für Containerumschlagsgeräte

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 8.27 Milliarden US-Dollar |

| Marktgröße (2031) | 10.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Containerumschlagsgeräte von Mordor Intelligence

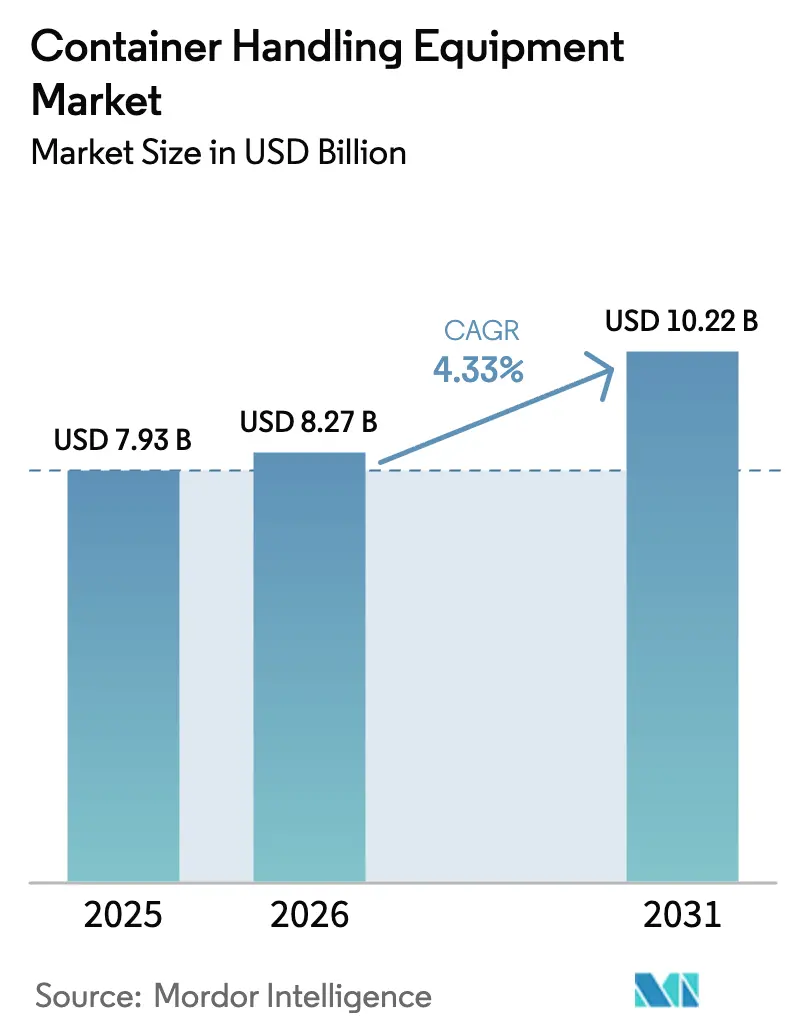

Die Marktgröße für Containerumschlagsgeräte wird voraussichtlich von USD 7,93 Milliarden im Jahr 2025 auf USD 8,27 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,33 % über den Zeitraum 2026–2031 USD 10,22 Milliarden erreichen. Dieses moderate Wachstum spiegelt wider, wie Betreiber aggressive Dekarbonisierungsauflagen mit der Kapitalintensität der Flottenelektrifizierung in Einklang bringen. Terminalbetreiber verzögern pauschale Ersatzbeschaffungen, bis Ladeinfrastruktur und Netzausbau realisiert sind, während Technologieanbieter sich auf modulare Nachrüstungen konzentrieren, die Ausfallzeiten minimieren. Der asiatisch-pazifische Raum hat sich als bedeutender Umsatzbeitragender herausgestellt, während das Segment der batterieelektrischen Antriebe ein erhebliches Wachstum verzeichnet. Dieser Trend verdeutlicht, dass Fortschritte in der Antriebstechnologie voraussichtlich eine bedeutendere Rolle bei der Gestaltung des nächsten Investitionszyklus spielen werden und das Durchsatzvolumen übertreffen.

Der Wettbewerbsdruck nimmt zu, da chinesische Hersteller bei vergleichbaren Spezifikationen erheblich niedrigere Preise als ihre europäischen Mitbewerber anbieten. Als Reaktion darauf priorisieren etablierte Marken Lebenszyklusserviceverträge, die vorausschauende Wartung, Energiemanagementsoftware und Betriebszeitgarantien umfassen. Darüber hinaus verzeichnen Binnendepots und Rangierbahnhöfe, die traditionell von Seehäfen in den Schatten gestellt wurden, nun eine stetige Expansion. Diese Entwicklung wird durch Verlader angetrieben, die Umschlagaktivitäten ins Landesinnere verlagern, um Staus an Seehafengatways zu mindern.

Wichtigste Erkenntnisse des Berichts

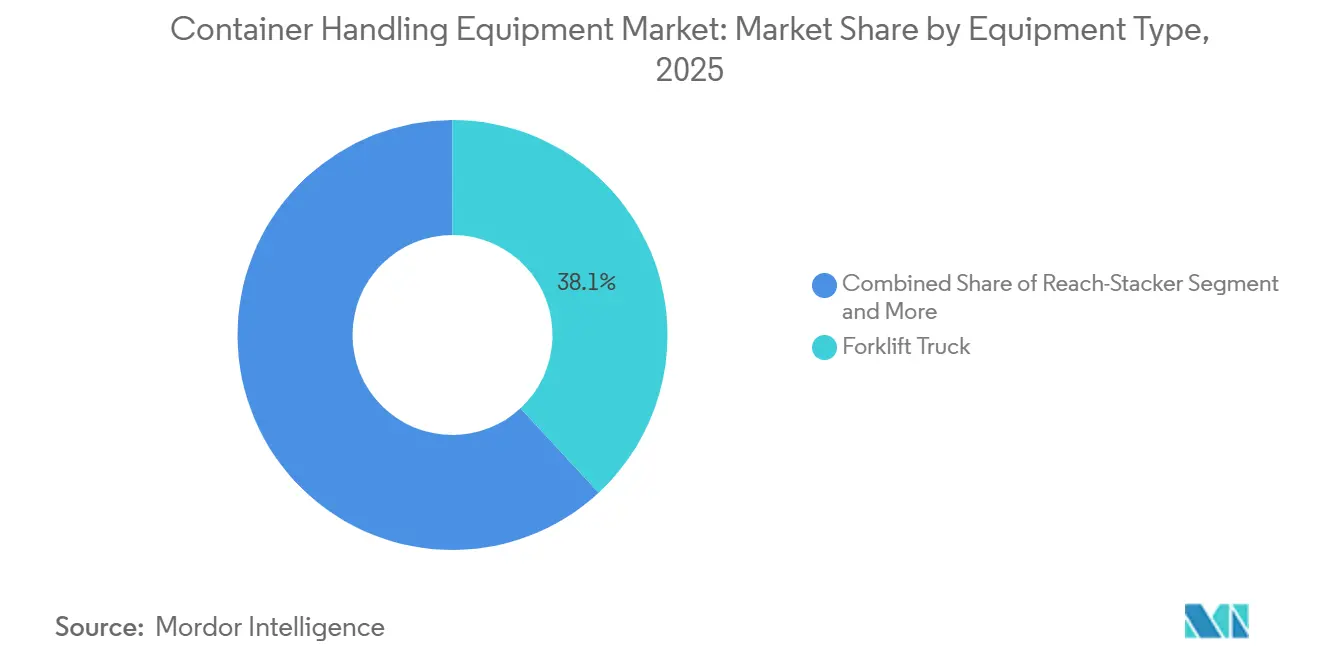

- Nach Gerätetyp erfassten Gabelstapler im Jahr 2025 einen Marktanteil von 38,12 % am Markt für Containerumschlagsgeräte, während automatisch geführte Fahrzeuge bis 2031 voraussichtlich mit einer CAGR von 10,85 % wachsen werden.

- Nach Antriebsart hielten dieselbetriebene Einheiten im Jahr 2025 einen Marktanteil von 58,04 % am Markt für Containerumschlagsgeräte; batterieelektrische Einheiten entwickeln sich bis 2031 mit einer CAGR von 17,31 %.

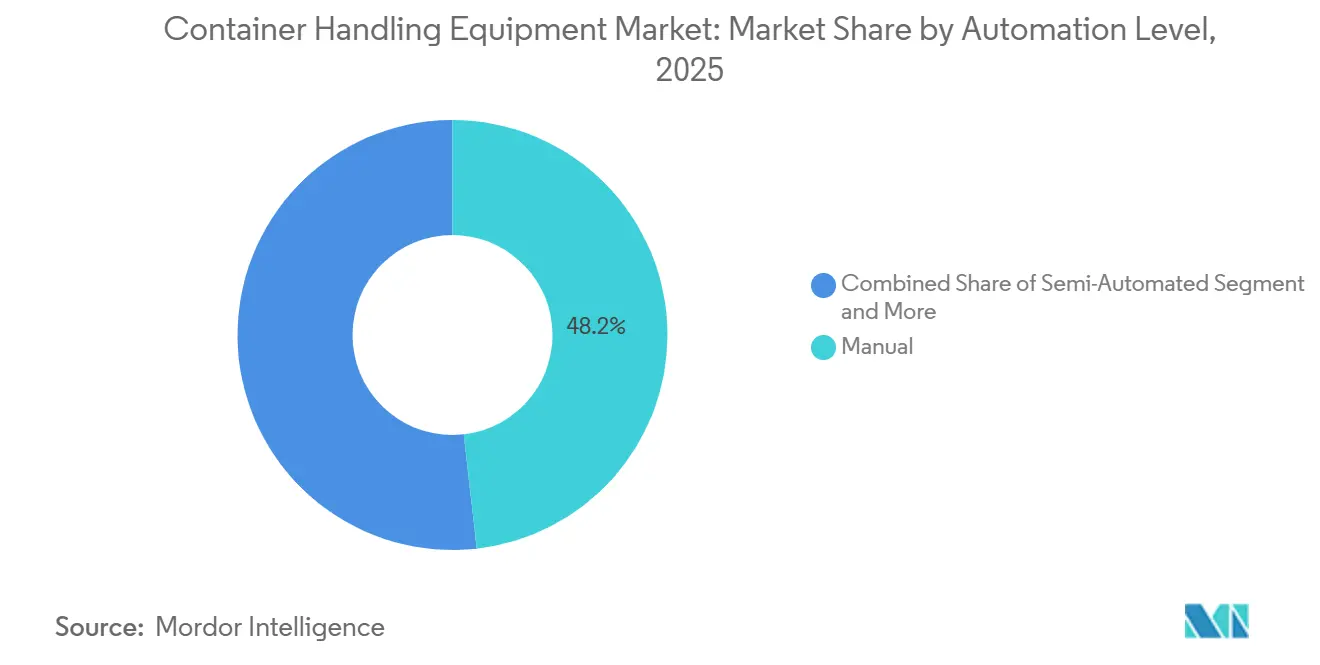

- Nach Automatisierungsgrad hielten manuelle Systeme im Jahr 2025 einen Marktanteil von 48,15 % am Markt für Containerumschlagsgeräte; vollautomatische Konfigurationen werden bis 2031 voraussichtlich mit einer CAGR von 20,14 % expandieren.

- Nach Endnutzer trugen Seehäfen und Flussterminals im Jahr 2025 73,25 % zur Marktgröße für Containerumschlagsgeräte bei, während Binnendepots und Rangierbahnhöfe bis 2031 voraussichtlich mit einer CAGR von 8,96 % wachsen werden.

- Nach Geografie kontrollierte die asiatisch-pazifische Region im Jahr 2025 44,22 % der Marktgröße für Containerumschlagsgeräte und wird bis 2031 voraussichtlich mit einer CAGR von 6,88 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Containerumschlagsgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Automatisierung des Terminalbetriebs | +1.5% | Schwerpunkt asiatisch-pazifischer Raum, Ausweitung auf den Nahen Osten und Südamerika | Langfristig (≥4 Jahre) |

| Elektrifizierung von Containerumschlagsflotten | +1.2% | Global, mit Nordamerika und der EU als Vorreiter | Mittelfristig (2–4 Jahre) |

| Globale Hafenkapazitätserweiterung | +0.9% | Global, konzentriert im asiatisch-pazifischen Raum und im Nahen Osten | Kurzfristig (≤2 Jahre) |

| Modulare Hochleistungsladesysteme | +0.6% | Nordamerika, EU, ausgewählte asiatisch-pazifische Knotenpunkte | Mittelfristig (2–4 Jahre) |

| Sekundärmarkt für Reach-Stacker | +0.4% | Global, aufkommend in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wasserstoff-Hafenumschlagsgeräte | +0.3% | EU-Knotenpunkte und ausgewählte Terminals im Nahen Osten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Automatisierung und Digitalisierung des Terminalbetriebs

Die PSA-Anlage Tuas in Singapur hat fortschrittliche Automatisierungstechnologien implementiert, die die betriebliche Effizienz erheblich verbessert und den Personalbedarf reduziert haben. Die Fernbedienungsstationen von Konecranes in Hamburg ermöglichen es einem einzelnen Bediener, mehrere Schiff-zu-Land-Krane gleichzeitig zu steuern, was die Kranauslastung während der Nebenzeiten verbessert. Im Hafen Tianjin gewährleistet die Integration von 5G-Konnektivität eine präzise Koordination autonomer Transportfahrzeuge und ermöglicht einen sicheren und effizienten Mischverkehrsbetrieb. Middleware-Overlays von Navis und Kalmar werden zur Modernisierung veralteter Terminalbetriebssysteme eingesetzt; der Implementierungsprozess erfordert jedoch erheblichen Zeitaufwand. In Zukunft kann ein standardisierter Datenaustausch Integrationsprobleme reduzieren; für Nachrichten zu Zustand und Ereignissen von Containergeräten definiert ISO 9897 (CEDEX) allgemeine Kommunikationscodes.

Wachsende Bedeutung der Elektrifizierung von Containerumschlagsflotten

Regulierungsbehörden verschärfen Emissionsstandards und veranlassen Betreiber, batterieelektrische Flotten einzusetzen, wo die Auslastung hoch genug ist, um die Amortisation innerhalb eines Geschäftszyklus zu gewährleisten. DP World hat im Rahmen seines Terminal-Dekarbonisierungsplans vollelektrische interne Transferfahrzeuge in Laem Chabang eingesetzt; die umfassendere Elektrifizierung von Terminalgeräten wird schrittweise und nicht als vollständige Flottenumstellung durchgeführt. Die Umweltschutzbehörde der Vereinigten Staaten hat im Jahr 2024 im Rahmen des Programms für saubere Häfen USD 411 Millionen ausgezahlt, um bis 2027 mehrere Dieseleinheiten zu ersetzen [1]"Förderung des Programms für saubere Häfen," US-Umweltschutzbehörde, epa.gov. Hochauslastungsterminals in Kalifornien und New Jersey führen den Übergang zu elektrischen Geräten an. Gleichzeitig verzögern kleinere Anlagen Investitionen aufgrund der erheblich höheren Kosten elektrischer Einheiten im Vergleich zu Diesel. APM Terminals Barcelona hat die Stickoxidemissionen vor Ort nach dem Einsatz batterieelektrischer Portalhubwagen erheblich reduziert, obwohl die Installation einen erheblichen Netzausbau erforderte, der gemeinsam von der Hafenbehörde mitfinanziert wurde. Mehrere Häfen in Nordamerika und Europa haben die Allianz für emissionsfreie Hafengeräte gegründet, um Ladeprotokolle zu standardisieren und durch Massenbeschaffung von Batterien Kosteneffizienz zu erzielen.

Hafenkapazitätserweiterung und steigender globaler TEU-Durchsatz

Der globale Containerdurchsatz verzeichnete ein erhebliches Wachstum, wobei Kapazitätserweiterungen hauptsächlich im Nahen Osten und in Südostasien stattfanden. DP World erweiterte sein Jebel Ali Terminal 4, steigerte die Kapazität und integrierte fortschrittliche Automatisierungstechnologien. Der König-Abdullah-Hafen in Saudi-Arabien erhöhte ebenfalls seine Kapazität und fügte modernste Ausrüstung hinzu, um die betriebliche Effizienz zu verbessern. In Singapur liegt der Fokus weiterhin auf dem Einsatz von Automatisierung zur Maximierung der Produktivität aufgrund begrenzter Landverfügbarkeit. Im Gegensatz dazu hinken Terminals in den Vereinigten Staaten bei der Einführung von Automatisierung weiterhin erheblich hinter globalen Führern wie China zurück, wie vom Rechnungshof der Vereinigten Staaten festgestellt wurde.

Modulare Hochleistungsladesysteme beschleunigen die Einführung elektrischer Geräte

Das Laden bleibt eine erhebliche Herausforderung für den Markt für Containerumschlagsgeräte. Im Hafen von Los Angeles kombiniert das modulare System von ABB Schnellladegeräte mit einer Batteriespeichereinheit, die ein effizientes Laden während Schichtwechseln ohne zusätzliche Nachfragegebühren ermöglicht. Die FastCharge-Technologie von Kalmar ermöglicht schnelles Laden und wird mittlerweile an mehreren Terminals weltweit eingesetzt. Die mobilen Ladegeräte von Siemens bieten Anpassungsfähigkeit, da sie über Terminalzonen hinweg verlagert werden können, um sich ändernden Hofanordnungen gerecht zu werden. Trotz dieser technologischen Fortschritte erhöhen Hochleistungsladesysteme die Gesamtprojektkosten, und Netzanschlussgebühren beeinträchtigen die Betriebseinsparungen erheblich. In Rotterdam demonstriert ein Pilotmikronetz, das Windkraft mit Fahrzeug-zu-Netz-Technologie integriert, das Potenzial zur effektiven Senkung der Stromkosten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten, langsame Renditen | -1.1% | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤2 Jahre) |

| Volatile Lieferzeiten für Komponenten | -0.8% | Global, konzentriert in Nordamerika und der EU | Kurzfristig (≤2 Jahre) |

| Engpässe im Stromnetz veralteter Häfen | -0.6% | Nordamerika, EU, ausgewählte asiatisch-pazifische Häfen | Mittelfristig (2–4 Jahre) |

| Komplexe Systemintegration in bestehenden Anlagen | -0.5% | Global, besonders gravierend an Terminals mit veralteten Terminalbetriebssystemen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und lange Amortisationszeiträume

Batterieelektrische Einheiten sind erheblich teurer als ihre Dieselgegenstücke, wobei die Ladeinfrastruktur die Projektbudgets weiter erhöht. Beispielsweise sind batterieelektrische Reach-Stacker erheblich teurer als Dieselmodelle, und Schnellladegeräte verursachen ebenfalls erhebliche Kosten. Betreiber in Schwellenmärkten haben Schwierigkeiten bei der Finanzierung, da lokale Banken bei Restwerten vorsichtig bleiben. Diese Vorsicht führt zu höheren Leasingraten im Vergleich zu Diesel. Obwohl das Inflationsbekämpfungsgesetz der Vereinigten Staaten Investitionssteuergutschriften vorsieht, neigen die damit verbundenen Steuerkapitalstrukturen dazu, Projektzeitpläne zu verlängern [2]"Leitfaden zum Inflationsbekämpfungsgesetz," US-Finanzministerium, treasury.gov. Batterieaustausche, die nach mehreren Nutzungsjahren erforderlich sind, stellen häufig hohe Kosten dar, die oft aus den ursprünglichen Budgets ausgeschlossen werden. Diese Auslassung kann die erwarteten Einsparungen erheblich reduzieren. Kleinere Terminals mit geringerem Frachtvolumen haben Schwierigkeiten, feste Infrastrukturkosten effektiv zu verteilen. Folglich bleibt Diesel die kostengünstigere Option, sofern Vorschriften keinen Übergang erzwingen.

Volatilität der Lieferzeiten in der Lieferkette für kritische Komponenten

Die Lieferzeiten für Lithium-Ionen-Akkupacks und Industriehalbleiter haben sich erheblich verlängert, was zu Herausforderungen bei der Einhaltung von Gerätebereitstellungszeitplänen vor Förderfristen führt. Batteriehersteller konzentrieren sich auf Automobilkunden, was zu begrenzter Verfügbarkeit für Industriesektoren führt. Gießereien verlagern Kapazitäten weg von veralteten Halbleiterknoten, die in Motorsteuerungen verwendet werden, aufgrund geringerer Rentabilität. Zollungewissheiten im Zusammenhang mit chinesischem Stahl treiben eine Verlagerung hin zur lokalen Fertigung voran, aber die Einrichtung neuer Anlagen erfordert verlängerte Anlaufzeiten. Die Abhängigkeit von einzelnen Quellen für Traktionsmotoren und Wechselrichter hat zu Verzögerungen bei der Erfüllung mehrerer Großaufträge geführt. Um diesen Herausforderungen zu begegnen, geben Betreiber Gerätebestellungen erheblich früher auf, eine Strategie, die die Versorgung sichert, aber die finanzielle Flexibilität einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Dominanz von Gabelstaplern trifft auf Disruption durch automatisch geführte Fahrzeuge

Gabelstapler machten im Jahr 2025 38,12 % des Marktanteils für Containerumschlagsgeräte aus, ein Beweis für ihre Vielseitigkeit in Seehäfen, Binnendepots und Lagerhäusern. Automatisch geführte Fahrzeuge wachsen, obwohl sie von einer kleineren Basis ausgehen, mit einer CAGR von 10,85 %, angetrieben durch steigende Arbeitskosten und den Drang nach Dauerbetrieb. Bis Mitte der 2020er Jahre werden Terminalzugmaschinen voraussichtlich die Elektrifizierung anführen, wobei batterieelektrische Modelle erheblich an Bedeutung gewinnen. Im Gegensatz dazu sind Reach-Stacker langsamer bei der Einführung der Elektrifizierung aufgrund des höheren Energiebedarfs ihrer Teleskopausleger-Arbeitszyklen im Vergleich zu Gabelstaplern mit festem Mast. Portalhubwagen nutzen zunehmend Diesel-Elektro-Hybridantriebe, die Bremsenergie effizient zurückgewinnen und nennenswerte Kraftstoffeinsparungen ohne Ladeinfrastruktur ermöglichen.

Der Einsatz automatisch geführter Fahrzeuge wird voraussichtlich weltweit expandieren, mit nennenswerter Einführung in Schlüsselregionen. Obwohl automatisch geführte Fahrzeuge höhere Anfangsinvestitionen erfordern, liefern sie betriebliche Effizienz durch Optimierung der Containerhof-Dichte und Reduzierung der LKW-Wartezeiten. Darüber hinaus werden gummibereifte Portalkrane und Schiff-zu-Land-Krane mit Fernbedienungsfähigkeiten ausgestattet, was ihre Auslastung außerhalb der Spitzenzeiten verbessert. Vollautonome schienengebundene Portalkrane haben erhebliche Sicherheitsverbesserungen und Effizienzgewinne im Betrieb demonstriert. Allerdings stehen Projekte mit automatisch geführten Fahrzeugen weiterhin vor Herausforderungen im Zusammenhang mit Infrastrukturkosten für Führungssysteme, was eine sorgfältige Bewertung der langfristigen Kosten vor der Implementierung erfordert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebsart: Dieselvorherrschaft steht vor elektrischer Beschleunigung

Dieselantrieb hielt im Jahr 2025 58,04 % des Marktanteils für Containerumschlagsgeräte, was die fest verankerte installierte Basis und die allgegenwärtige Betankungsinfrastruktur widerspiegelt. Batterieelektrische Geräte werden bis 2031 voraussichtlich mit einer CAGR von 17,31 % expandieren, angetrieben durch sinkende Batteriepreise. Hybrideinheiten erfassten einen nominalen Anteil an Neuverkäufen und bieten Emissionsgewinne ohne vollständige Ladeinfrastruktur. Wasserstoff ist eine Nischentechnologie geblieben, steht aber vor dem Wachstum, da die Produktion von grünem Wasserstoff an großen Knotenpunkthäfen skaliert.

In naher Zukunft plant die US-Umweltschutzbehörde, eine erhebliche Anzahl von Dieseleinheiten zu ersetzen, mit Schwerpunkt auf Schlüsselstaaten wie Kalifornien, New Jersey und Washington. Unterdessen werden europäische Häfen bald mit Strafen für nicht konforme Dieseleinheiten konfrontiert, was einen Übergang zur Elektrifizierung vorantreibt. Obwohl Diesel weiterhin hochauslastungsintensive Anlagen dominiert – solche, die das ganze Jahr über intensiv betrieben werden – aufgrund des Vorteils der kontinuierlichen Betankung gegenüber Ladeausfallzeiten, verändert sich die Gesamtbetriebskosten. In vielen Regionen steigen die Stromkosten im Vergleich zu Dieselpreisen.

Nach Automatisierungsgrad: Manueller Betrieb bleibt trotz autonomer Fortschritte bestehen

Manuelle Systeme hielten im Jahr 2025 48,15 % des Marktanteils für Containerumschlagsgeräte, hauptsächlich weil arbeitsintensive Schwellenmärkte Lohnniveaus unterhalb des Gewinnschwellenpunkts der Automatisierung aufweisen. Halbautomatische Lösungen erfassten einen erheblichen Anteil durch Hinzufügen von Kollisionsvermeidung und intelligenter Positionierung ohne Abschaffung von Fahrern. Vollautomatische Konfigurationen werden bis 2031 voraussichtlich mit einer CAGR von 20,14 % wachsen, insbesondere in China und dem Nahen Osten, wo Greenfield-Projekte zunehmend lichtlosen Betrieb einführen. Yangshan Phase IV arbeitet vollständig ohne manuelle Eingriffe und erzielt hohe Umschlaggenauigkeit und niedrigere Betriebskosten.

Nachrüstungen in bestehenden Anlagen sind im Allgemeinen langsamer und teurer in der Umsetzung. In Hamburg haben ferngesteuerte Krane die Auslastung erheblich verbessert, erforderten jedoch über einen längeren Zeitraum umfangreiche Anpassungen des Terminalbetriebssystems. In den Vereinigten Staaten und bestimmten europäischen Regionen schränken Tarifverträge den Umfang der Automatisierung ein, was den Einsatz von Hybridflotten erfordert und die sofortige Einführung von Automatisierung begrenzt. Die Erfüllung der Sicherheitsstandards gemäß ISO 3691-4 verursacht erhebliche Kosten aufgrund des Bedarfs an redundanten Sensoren. Automatisierte Höfe demonstrieren jedoch klare Vorteile durch höheren Durchsatz pro Flächeneinheit, was zunehmend kritisch wird, da die Landverfügbarkeit in der Nähe städtischer Gateways abnimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Seehäfen führen, Binnendepots beschleunigen

Seehäfen und Flussterminals repräsentierten im Jahr 2025 73,25 % der Marktgröße für Containerumschlagsgeräte, angetrieben durch die Konzentration des internationalen Handels an Seehafengatways. Binnendepots und Rangierbahnhöfe werden jedoch bis 2031 voraussichtlich mit einer CAGR von 8,96 % wachsen, da Frachtempfänger hafennahe Umschlagstrategien verfolgen und die Widerstandsfähigkeit der Lieferkette verbessern. Containerfrachtstationen, die den E-Commerce bedienen, erfassten einen erheblichen Anteil der Nachfrage durch Nutzung von Hochdichtespeichersystemen.

Schienengebundene Binnendepots nutzen elektrische Reach-Stacker und gummibereifte Portalkrane zum Entladen von Doppelstockzügen, wodurch die Verweildauer an Seeterminals um 20–30 % reduziert wird. Die Beschaffung elektrischer Portalkrane durch BNSF Railway für intermodale Standorte in Südkalifornien demonstriert die wachsende Rolle der Schiene. Lagerhausbetreiber bevorzugen Lithium-Ionen-Gabelstapler, die Gelegenheitsladen ermöglichen und flächenintensive Batteriewechsel vermeiden. Die Verlagerung ins Landesinnere wird voraussichtlich zunehmen, da Seehafengrundstückswerte und städtische Beschränkungen die Erweiterung am Dock begrenzen.

Geografische Analyse

Die asiatisch-pazifische Region machte im Jahr 2025 44,22 % des Marktanteils für Containerumschlagsgeräte aus und wird bis 2031 voraussichtlich mit einer CAGR von 6,88 % wachsen. China allein verarbeitete von Januar bis August 2024 mehr als 220 Millionen TEU und repliziert das Automatisierungsmodell von Yangshan Phase IV in Qingdao und Tianjin. Die Jawaharlal-Nehru-Hafenbehörde (JNPA) Indiens hat erklärt, dass die Containerumschlagskapazität bis 2027 voraussichtlich auf etwa 10,4 Millionen TEU ansteigen wird, wenn Projekte in Betrieb gehen. Südostasiatische Knotenpunkte wie Singapur und Port Klang nutzen Automatisierung, um angespannte Arbeitsmärkte auszugleichen. Gleichzeitig priorisieren Japan und Südkorea die Elektrifizierung bestehender Flotten, um ihre Klimaneutralitätszusagen zu erfüllen.

Europa hielt einen nennenswerten Anteil am Umsatz 2025, begrenzt durch reifen Durchsatz und Arbeitnehmerrechte, aber angetrieben durch Nullemissionsfristen. Rotterdam verarbeitete im Jahr 2024 13,8 Millionen TEU und setzt die Elektrifizierung fort und erprobt alternative Kraftstoffe neben Landstrominitiativen, um maritime CO2-Emissionen bis 2030 zu reduzieren. Das Fernkranprogramm in Hamburg hat die Auslastung verbessert, und Antwerpen-Brügge investiert in elektrische Zugmaschinen und automatisierte schienengebundene Portalkrane. Südeuropäische Häfen wie Valencia und Piräus erweitern ihre Kapazität, um nahe verlagerte Fertigungsströme in den Mittelmeerraum aufzunehmen. Nordamerika erfasste einen erheblichen Anteil der Marktgröße für Containerumschlagsgeräte im Jahr 2025. Der Hafen von Los Angeles erhielt eine Förderung von USD 411,7 Millionen aus dem Programm für saubere Häfen, die den Ersatz von fast 425 Stück Frachtumschlagsgeräten und die Installation von ~300 Ladepunkten (plus weitere unterstützende Infrastruktur) im Implementierungszeitraum unterstützt[3]. Kanadas Vancouver und Montreal konzentrieren sich auf automatisierte Portalkrane zur Integration mit transkontinentalen Schienenkorrektoren, während mexikanische Häfen von Nearshoring-Trends in den Vereinigten Staaten profitieren.

Der Nahe Osten und Afrika hielten eine nennenswerte Position im Markt. DP Worlds Jebel Ali Terminal 4 steigerte seine Kapazität erheblich und führte im Jahr 2025 fortschrittliche automatisierte Geräte ein. Der König-Abdullah-Hafen Saudi-Arabiens erweiterte seinen Betrieb, während das Suezkanal-Containerterminal Ägyptens neue elektrische Portalkrane implementierte. Südafrika hat trotz betrieblicher Herausforderungen erhebliche Investitionen in die Hafenmodernisierung zugesagt. Der Hafen Ambarlı in der Türkei rüstet seine Infrastruktur mit autonom geführten Fahrzeugen auf, um die Konnektivität entlang der Europa-Zentralasien-Korridore zu verbessern. Südamerika hielt ebenfalls einen bescheidenen Anteil am Markt. Brasiliens wichtigste Häfen wurden im Rahmen von Privatisierungsbemühungen modernisiert. Der Hafen Callao in Peru verbesserte seine Infrastruktur im Jahr 2025 mit fortschrittlichen Kran- und Portalsystemen. Argentinien und Chile führen Automatisierungstechnologien ein, um arbeitsbezogene Herausforderungen zu bewältigen. Darüber hinaus haben Einschränkungen beim Transit durch den Panamakanal, verursacht durch Dürrebedingungen, die Nachfrage auf Pazifikküstenterminals verlagert und die Gerätebeschaffung angekurbelt.

Wettbewerbslandschaft

Der Markt für Containerumschlagsgeräte ist mäßig konzentriert, wobei Kalmar, Konecranes, ZPMC, Liebherr und SANY zusammen im Jahr 2025 einen nennenswerten Anteil der globalen Lieferungen abdecken. Chinesische Hersteller nutzen vertikal integrierte Lieferketten, um europäische Mitbewerber um bis zu 30 % zu unterbieten, was etablierte Anbieter zwingt, über Lebenszyklusdienstleistungen zu konkurrieren.

Die Nachrüstungselektrifizierung ist ein aufkommendes Chancenfeld. Taylor Machine Works bietet ein Kit zur Umrüstung von Diesel-Reach-Stackern an, das auf nordamerikanische und europäische Einheiten abzielt. GAUSSIN bietet autonome elektrische Zugmaschinen mit Fünf-Minuten-Batteriewechsel an und hat Pilotprojekte in Dubai und Singapur. Softwareplattformen werden zunehmend zentral; Kalmar TLS und Navis N4 konkurrieren darum, das Betriebssystem für automatisierte Terminals zu werden, was Plattformstrategien in benachbarten Branchen widerspiegelt. Die Patentaktivität in den Bereichen Kollisionsvermeidung und Energieoptimierung stieg, angeführt von Konecranes, ABB und Siemens.

Lebenszykluserlöse überwiegen nun Hardwaremargen. Betreiber fordern Leistungsgarantien, die an Betriebszeit und verbrauchte Kilowattstunden geknüpft sind. Chinesische Marken reagieren mit Ersatzteillagern vor Ort, während europäische Unternehmen Ferndiagnose und prädiktive Analytik bündeln. Regionale Montagebetriebe behalten Marktanteile, wo lokale Inhaltsregeln gelten, und erhalten die Fragmentierung unterhalb der Spitzengruppe aufrecht.

Marktführer für Containerumschlagsgeräte

SANY Group

Liebherr Group

Konecranes Oyj

Kalmar Corporation (Cargotec)

Shanghai Zhenhua Heavy Industries Co., Ltd. (ZPMC)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Luka Koper bestellte vier elektrische gummibereifte Portalkrane von Konecranes zur Lieferung im Jahr 2026, um sein Elektrifizierungsprogramm von 2024 fortzusetzen.

- Oktober 2025: APM Terminals Lázaro Cárdenas erhielt einen vollständig elektrischen Super-Post-Panamax-Schiff-zu-Land-Kran zur Unterstützung einer Kapazitätssteigerung auf 2,2 Millionen TEU bis 2026.

- Oktober 2025: Konecranes debütierte den Noell-Wasserstoff-Brennstoffzellen-Portalhubwagen auf der TOC Americas nach Versuchen auf dem HHLA-Testfeld in Hamburg.

- März 2025: EUROGATE Hamburg erteilte einen Auftrag für 15 hybride Noell-Portalhubwagen mit modularen Antriebssträngen, die künftige Batterie- oder Wasserstoffnachrüstungen ermöglichen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Containerumschlagsgeräte als den globalen Umsatzwert von zweckgebundenen Maschinen, wie z. B. Reach-Stacker, Spreizträgerfahrzeuge, gummibereifte Portalkrane, Ship-to-Shore-Krane, Terminalzugmaschinen, automatisch geführte Fahrzeuge und Schwerlaststapler, die ISO-Frachtcontainer in Seehäfen, Flussterminals, Rangierbahnhöfen, Binnendepots und großen Lagerhäusern bewegen. Diese Einheiten werden in dem Jahr erfasst, in dem sie werkseitig gebaut und erstmals in Betrieb genommen werden, unabhängig vom Leasingmodell oder geografischen Bestimmungsort.

Ausschluss aus dem Geltungsbereich: Software und eigenständige Automatisierungssysteme, die nicht mit physischer Hebeausrüstung geliefert werden, sind nicht Bestandteil des Marktes.

Segmentierungsübersicht

- Nach Gerätetyp

- Gabelstapler

- Reach-Stacker

- Portalhubwagen

- Gummibereifter Portalkran

- Schiff-zu-Land-Kran

- Automatisch geführtes Fahrzeug (AGV)

- Terminalzugmaschine/Hofzugmaschine

- Nach Antriebsart

- Diesel

- Hybrid

- Batterieelektrisch

- Wasserstoff-Brennstoffzelle

- Sonstige (Benzin, Flüssiggas usw.)

- Nach Automatisierungsgrad

- Manuell

- Halbautomatisch

- Vollautomatisch

- Nach Endnutzer

- Seehäfen und Flussterminals

- Binnenkontainerdepots/Rangierbahnhöfe

- Containerfrachtstationen und Lagerhäuser

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Rest von Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Niederlande

- Russland

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Türkei

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Ägypten

- Rest des Nahen Ostens und Afrikas

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Leiter des Hafenbauwesens, Beschaffungsmanager für Ausrüstungen, Finanzcontroller bei führenden OEMs sowie Spezialisten für Yard-Automatisierung in der Region Asien-Pazifik, Europa, Nordamerika und dem Golfraum. Diese Gespräche klärten Erneuerungsauslöser, aufkommende Wasserstoffversuche und realistische Amortisationszeiträume für Automatisierungen, die wir anschließend nutzten, um Modellannahmen zu präzisieren und frühe Desk-Findings einem Stresstest zu unterziehen.

Desk Research

Wir begannen mit der Kartierung des installierten Bestands, der Ersatzzyklen und der Neulieferungen anhand offener Datensätze von Institutionen wie UNCTAD, der International Association of Ports and Harbors und den maritimen Handelsindikatoren der Weltbank. Nationale Zollprotokolle, Durchsatz-Dashboards von Hafenbehörden und Gerätezertifizierungslisten lieferten detaillierte Versandhinweise, während Energiewende-Roadmaps der International Energy Agency die Antriebsaufteilung informierten. Unternehmens-10-Ks, Investorenpräsentationen und Geräteprüfzertifikate wurden über Dow Jones Factiva und D&B Hoovers ausgewertet, um durchschnittliche Verkaufspreise und den OEM-Umsatzmix zu verankern. Die United States EPA, die European Environment Agency und Chinas MIIT lieferten regulatorische Zeitpläne, die unsere Antriebsstrangprognose leiteten. Die oben genannten Quellen sind illustrativ; viele weitere öffentliche und kostenpflichtige Referenzen flossen in die Desk-Study-Matrix ein.

Marktgröße & Prognose

Ein Top-down-Nachfragepool wurde zunächst durch Korrelation des globalen beladenen Containerdurchsatzes, der durchschnittlichen Containerbewegungen pro neuer Maschine und der Flottenerneurungsquoten erstellt. Die Ergebnisse wurden mit selektiven Bottom-up-Aggregationen von Stichproben-OEM-Lieferungen, multipliziert mit regionsspezifischen ASPs, abgeglichen, um Währungseffekte und Nischengeräteprämien zu kalibrieren. Zu den Schlüsselvariablen zählen das globale TEU-Wachstum, die Hafen-Capex-Intensität, durchschnittliche Antriebsstrangkostendeltas, die Durchdringung der Terminalautomatisierung, Diesel-zu-Elektro-Preisspreads und die Altersverteilung der Flotte. Prognosen verwenden eine multivariate Regression, die die Geräteanfrage mit dem TEU-Volumen, Hafen-Capex-Indizes und einem Elektrifizierungsindex verknüpft, wonach drei Szenarioebenen für Handelsflastizitätsschocks angepasst werden. Datenlücken bei Stichproben-ASPs werden durch gewichtete regionale Proxys überbrückt, die während der Primärgespräche validiert wurden.

Datenvalidierung & Aktualisierungszyklus

Vor der Freigabe werden Modelloutputs Varianzprüfungen gegenüber historischen Umsatzkurven, Import-Export-Anomalien und Kapitalausrüstungspreisindizes unterzogen. Leitende Analysten überprüfen die Arbeitsmappe und veranlassen erneute Kontaktaufnahmen, wenn Abweichungen voreingestellte Bänder überschreiten. Wir aktualisieren alle zwölf Monate und geben Zwischenpatches heraus, wenn bedeutende regulatorische oder handelsbezogene Ereignisse eintreten.

Warum Mordors Baseline für Containerumschlagsgeräte Zuverlässigkeit gebietet

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Gerätesätze auswählen, unterschiedliche ASP-Progressionsregeln anwenden oder Wechselkurse zu unterschiedlichen Zeitpunkten einfrieren. Wir legen jeden Filter und jeden Aktualisierungsrhythmus offen, sodass Käufer jeden Schritt nachvollziehen können.

Wesentliche Lückentreiber entstehen, wenn andere Binnendepots auslassen, breitere Materialhandhabungskategorien vermischen, einzelne globale Preise anwenden oder eine aggressive Automatisierungsübernahme projizieren, ohne Investitionsbudgets zu validieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 8,27 Mrd. (2025) | Mordor Intelligence | - |

| USD 8,03 Mrd. (2024) | Global Consultancy A | Schließt Yard-Zugmaschinen und Wasserstoffeinheiten aus, stützt sich auf TEU-Proxy mit minimaler ASP-Differenzierung |

| USD 7,99 Mrd. (2024) | Trade Journal B | Zählt nur Seehafenterminals, lässt Binnendepots und Rangierbahnhöfe aus |

| USD 8,75 Mrd. (2025) | Industry Association C | Vermischt Krane mit allgemeiner Materialhandhabungsausrüstung und wendet einen einheitlichen globalen ASP an |

Der Vergleich zeigt, dass unsere Zahl, sobald Umfang, Gerätezusammensetzung und Preislogik abgestimmt sind, im mittleren Bereich liegt und damit einen ausgewogenen Ankerpunkt bietet. Kunden können sich auf Mordors disziplinierten Quellenmix, transparente Filter und den jährlichen Aktualisierungszyklus für Entscheidungen verlassen, die einer Prüfung auf Vorstandsebene standhalten.

Im Bericht beantwortete Schlüsselfragen

Welchen globalen Wert werden Containerumschlagsgeräte bis 2031 voraussichtlich erreichen?

Der Sektor wird bis 2031 voraussichtlich USD 10,22 Milliarden erreichen, gegenüber USD 8,27 Milliarden im Jahr 2026.

Welche Antriebstechnologie wächst in Containerterminals am schnellsten?

Batterieelektrische Geräte expandieren bis 2031 mit einer CAGR von 17,31 %, da sinkende Batteriepreise und Emissionsauflagen zusammenwirken.

Warum gewinnen Binnenkontainerdepots an Gerätebedarf?

Hafennahe Umschlagstrategien verlagern Container weg von überlasteten Seehäfen und treiben den Gerätebedarf in Binnendepots und Rangierbahnhöfen mit einer CAGR von 8,96 % bis 2031 an.

Wie überwinden Häfen Netzkapazitätsengpässe für die Elektrifizierung?

Terminals kombinieren Schnellladegeräte mit stationären Batteriespeichern oder Mikronetzen, um Spitzenlastgebühren zu senken und mehrjährige Netzausbauten zu vermeiden.

Seite zuletzt aktualisiert am: