Größe und Marktanteil des Mobilkranmarktes

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 21.63 Milliarden US-Dollar |

| Marktgröße (2031) | 28.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.81% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

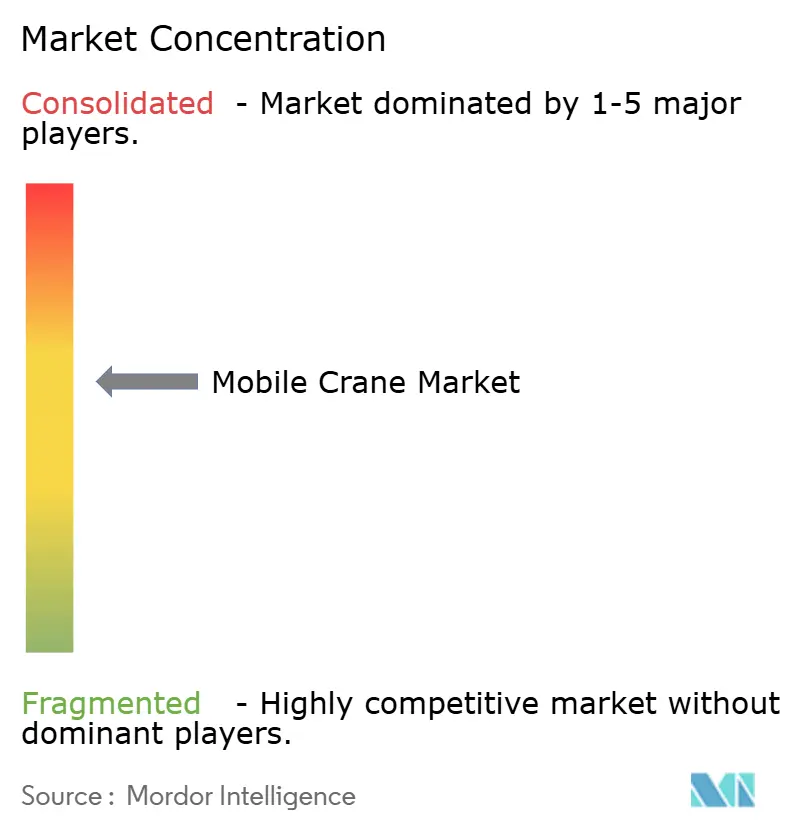

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mobilkranmarktanalyse von Mordor Intelligence

Die Größe des Mobilkranmarktes wird im Jahr 2026 auf 21,63 Milliarden USD geschätzt und soll bis 2031 einen Wert von 28,68 Milliarden USD erreichen, bei einer CAGR von 5,81 % während des Prognosezeitraums (2026–2031). Dieses Wachstum steht im Einklang mit anhaltenden öffentlich-privaten Infrastrukturverpflichtungen in OECD-Ländern, einem umfassenden Bauboom in den aufstrebenden Volkswirtschaften Asiens, der durch China und Indien getragen wird, sowie beschleunigten Flottenerneuerungszyklen, die mit den Emissionsvorschriften der Stufe V und Tier 4-Final verbunden sind. LKW-montierte Einheiten dominieren weiterhin die alltäglichen Hebearbeiten, doch Allterrainmodelle verzeichnen die schnellsten Umsatzzuwächse, da Auftragnehmer eine Einkranmobilität auf städtischen Straßen, Schotterpisten und Offshore-Ablageplätzen anstreben. Der asiatisch-pazifische Raum behält den größten regionalen Marktanteil, während der Korridor Naher Osten und Afrika aufgrund der Gigaprojekte der Saudi Vision 2030 und des Hafen- und Flughafenausbaus der VAE am schnellsten wächst. Betreiber und Mietflotten, die modulare Auslegerkonstruktionen, Telematik sowie Hybrid- oder batterieelektrische Antriebsstränge integrieren, sind gut positioniert, um Marktanteile zu gewinnen, sobald die Finanzierungswiderstände nachlassen und die Volatilität der Inputkosten sich stabilisiert.

Wesentliche Erkenntnisse des Berichts

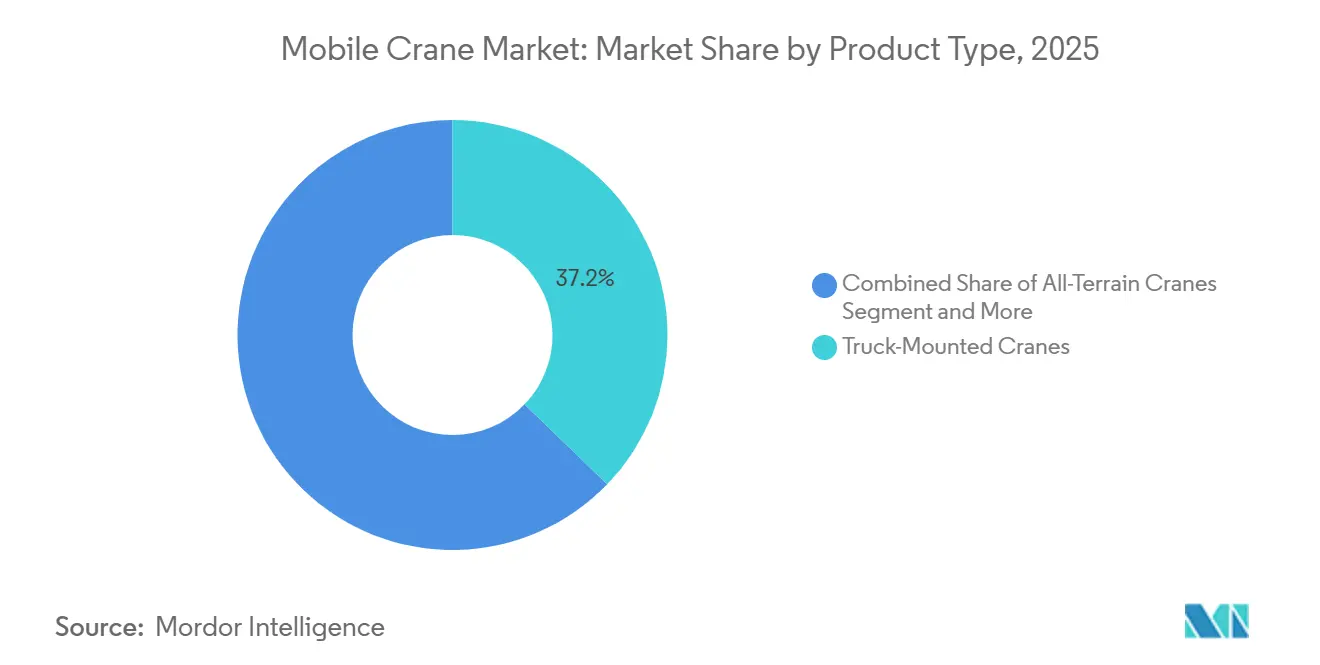

- Nach Produkttyp führten LKW-montierte Krane im Jahr 2025 mit einem Umsatzanteil von 37,17 %; für Allterrankrane wird bis 2031 eine CAGR-Expansion von 5,83 % prognostiziert.

- Nach Anwendung entfiel auf das Bauwesen im Jahr 2025 ein Marktanteil von 53,41 % am Mobilkranmarkt, während Marine- und Offshore-Arbeiten mit einer CAGR von 5,88 % bis 2031 zulegen.

- Nach Endnutzer hielten Mietunternehmen im Jahr 2025 einen Anteil von 43,45 % an der Basis, während die staatliche Beschaffung mit einer CAGR von 5,85 % bis 2031 wächst.

- Nach Hebekapazität dominierte die Klasse von 50–150 Tonnen im Jahr 2025 mit einem Anteil von 38,73 %, während Schwerlasteinheiten über 300 Tonnen voraussichtlich mit einer CAGR von 5,91 % bis 2031 wachsen werden.

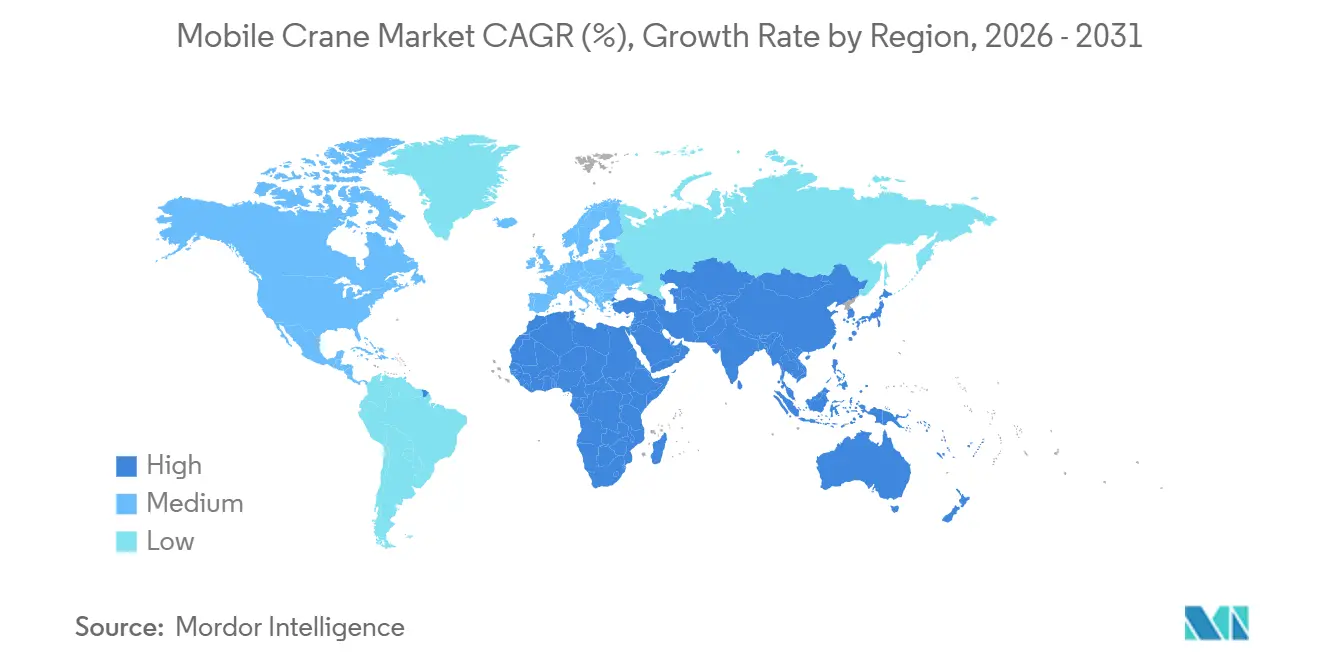

- Nach Geografie erfasste der asiatisch-pazifische Raum 38,86 % der Nachfrage im Jahr 2025; der Korridor Naher Osten und Afrika soll bis 2031 die schnellste CAGR von 5,87 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Mobilkranmarktes

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Bauboom im aufstrebenden Asien | +1.8% | Kern des asiatisch-pazifischen Raums (China, Indien), Ausstrahlungseffekte auf Südostasien | Mittelfristig (2–4 Jahre) |

| Starke öffentlich-private Ausgaben für 5G- und Grüne-Energie-Infrastruktur (OECD-Länder) | +1.4% | Nordamerika, Europa, fortgeschrittener asiatisch-pazifischer Raum (Japan, Südkorea) | Mittelfristig (2–4 Jahre) |

| Flottenerneuerung durch die Emissionsvorschriften der Stufe V / Tier 4-Final (EU und Nordamerika) | +1.2% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Modulare Auslegerkonstruktionen zur Verkürzung von Transport- und Rüstzeiten | +0.7% | Global, mit frühen Gewinnen in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Beschleunigte Risikoreduzierung bei der Offshore-Windinstallation durch Zubringer-Hubinseln | +0.5% | Europa (Nordsee), asiatisch-pazifischer Raum (Taiwan, Japan), aufkommend in Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach kompakten Krane auf städtischen Nachverdichtungsbaustellen | +0.3% | Globale städtische Zentren, konzentriert in asiatisch-pazifischem Raum und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bauboom im aufstrebenden Asien

China und Indien weisen weiterhin Rekordkapital für Autobahnen, U-Bahnen und Wasserprojekte zu, was eine mehrjährige Planungssicherheit für den Mobilkranmarkt gewährleistet [1]„Unionshaushalt GJ 2024–25,” Regierung von Indien, indiabudget.gov.in . In Indien hat die Regierung eine erhebliche Erhöhung der Kapitalaufwendungen für die Infrastrukturentwicklung angekündigt, was ihr Engagement für die Verbesserung der Konnektivität und der städtischen Infrastruktur des Landes widerspiegelt. In ähnlicher Weise hat China ein konstantes Wachstum seiner Investitionen in die Infrastruktur mit festen Vermögenswerten gemeldet, was seinen Fokus auf den Ausbau und die Modernisierung seines Infrastrukturnetzes demonstriert. Die Asiatische Infrastruktur-Investitionsbank hat eine zentrale Rolle gespielt, indem sie erhebliche Mittel für zahlreiche Projekte bereitgestellt hat, was die Nachfrage nach LKW-montierten Kranen und Allterrankranen ankurbelt. Diese Krane sind entscheidend für den effizienten Betrieb sowohl in dicht besiedelten städtischen Gebieten als auch in abgelegenen, schwer zugänglichen Regionen. Trotz Herausforderungen wie dem Mangel an qualifizierten Bedienern und Verzögerungen bei der Verfügbarkeit von Komponenten wirken die starken finanziellen Verpflichtungen und die laufenden Infrastrukturinitiativen den Lieferkettenstörungen auf mittlere Sicht wirksam entgegen.

Starke öffentlich-private Ausgaben für 5G- und Grüne-Energie-Infrastruktur

OECD-Länder erweitern die Horizonte des Mobilkranmarktes, indem sie digitale und energietransitionsbezogene Projekte auf traditionelle Tiefbauprojekte aufschichten. Die GSMA prognostiziert, dass die Investitionsausgaben der Betreiber in den kommenden Jahren erheblich bleiben werden, was hauptsächlich durch den Bedarf an der 5G-Verdichtung getrieben wird, die voraussichtlich die Nachfrage nach Turm- und Dachhebungen erheblich steigern wird [2]„Globaler 5G-Investitionsausblick 2025,” GSMA, gsma.com. Derzeit gewinnt die Expansion von Hyperscale-Rechenzentren an Fahrt, wobei der Stromverbrauch voraussichtlich erheblich steigen wird. Dieser Trend unterstreicht den kritischen Bedarf an der präzisen Platzierung schwerer vorgefertigter Module zur Unterstützung dieser Einrichtungen [3]„Rechenzentren und Energie,” Internationale Energieagentur, iea.org . Die Nationale Infrastrukturstrategie des Vereinigten Königreichs hat erhebliche Mittel für Netzaufrüstungen bereitgestellt, um eine erhebliche Steigerung der Offshore-Windkapazität im nächsten Jahrzehnt zu ermöglichen. Diese Initiative verpflichtet Auftragnehmer, Kranen zu priorisieren, die sowohl hohe Kapazität als auch effiziente Abbauzyklen bieten. Darüber hinaus verstärkt der Aufstieg modularer Baumethoden die Nachfrage nach wiederholten hochpräzisen Hebungen, und das alles innerhalb immer komprimierter Projektzeitpläne.

Flottenerneuerung durch die Emissionsvorschriften der Stufe V / Tier 4-Final

In Europa und Nordamerika treiben strenge Grenzwerte für Partikel und Stickoxide (NOx) den raschen Austausch älterer, nicht konformer Flotten voran. Im Vergleich zu früheren Motornormen reduzieren die neuesten Vorschriften die Partikelemissionen erheblich auf ein Minimum. Ebenso erreichen die fortgeschrittenen Vorschriften der Vereinigten Staaten vergleichbare Reduzierungen. Branchenschätzungen zufolge hat dieser Konformitätsdruck die OEM-Herstellungskosten moderat erhöht. Mietunternehmen sind jedoch gezwungen, ihre Flotten zu modernisieren, nicht nur um notwendige Genehmigungen zu erhalten, sondern auch um die Nachhaltigkeitsziele der Auftragnehmer zu erfüllen. Den Wandel der Branche hervorhebend, führen Liebherrs LTM 1110-5.1 und Tadanos ATF 70G-4 den Weg mit innovativen Einmotorenkonzepten an, die den Kraftstoffverbrauch erheblich reduzieren und die Wartung vereinfachen. Diese Fortschritte unterstreichen die Verlagerung der Branche hin zu technologisch anspruchsvolleren Modellen, die durch regulatorischen Druck angetrieben wird.

Modulare Auslegerkonstruktionen zur Verkürzung von Transportzeiten

OEMs entwickeln Auslegeabschnitte neu, sodass sie in Standardcontainer passen und vor Ort verschraubt werden können, was die Mobilisierungsfenster um bis zu zwei Fünftel verkürzt. Liebherrs TCC 78000 und Manitowocs Grove-Familie integrieren konfigurierbare Einsätze, die es einem einzelnen Kranmodell ermöglichen, mehrere Hubklassen zu bewältigen. Der Hafen von NEOM hat zehn mobile Hafenkrane in modularer Form vorab zusammengesetzt, die Inbetriebnahme auf sechs Wochen verkürzt und die Kostensenkungsthese für weit entfernte Projekte bestätigt. Während die anfänglichen Engineeringkosten steigen, verändert die Rendite durch reduzierten LKW-Transport, Genehmigungen und Stillstandszeiten die Beschaffungskriterien für Flottenbesitzer.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Stahlpreisvolatilität belastet OEM-Margen | -0.9% | Global, mit akutem Druck in asiatisch-pazifischen Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Bedienern in OECD-Ländern | -0.6% | Nordamerika, Europa, fortgeschrittener asiatisch-pazifischer Raum (Japan, Südkorea) | Mittelfristig (2–4 Jahre) |

| Netz-Kohlenstoffintensitätsvorschriften verzögern Dieselkrangenehmigungen | -0.4% | Europa, Kalifornien und ausgewählte US-Bundesstaaten, fortgeschrittener asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Finanzierungshürden für Mietflotten bei steigenden Zinssätzen | -0.3% | Global, mit akutem Druck in OECD-Ländern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Stahlpreisvolatilität belastet OEM-Margen

In den vergangenen Jahren erlebte der Erzeugerpreisindex für US-amerikanische Stahlwerksprodukte erhebliche Schwankungen, mit einem starken Anstieg, gefolgt von einem merklichen Rückgang, bevor er sich stabilisierte. Da ein erheblicher Anteil des Baustahls in Allterrankrane eingebettet ist, stehen Erstausrüster (OEMs), die während der Phase hoher Preise Verträge abgeschlossen haben, nun unter erheblichem Druck auf ihre Gewinnmargen. Ein führender Hersteller hat die Auswirkungen steigender Kosten hervorgehoben und die Bedeutung von Strategien wie Preisaufschlägen und Produktivitätsverbesserungen zur Minderung der Auswirkungen volatiler Materialkosten betont. Kleinere Marken hingegen verfügen oft nicht über die Möglichkeit, sich gegen solche Schwankungen abzusichern, was sie zwingt, Kosten an die Kunden weiterzugeben, was ihre Wettbewerbsfähigkeit auf dem Markt untergraben kann. Darüber hinaus begegnen Mietflotten Schwierigkeiten bei der Prognose von Restwerten aufgrund der unvorhersehbaren Natur der Rohstoffpreistrends.

Mangel an qualifizierten Bedienern in OECD-Ländern

Im Jahr 2024 hatte eine erhebliche Mehrheit der US-amerikanischen Unternehmen Schwierigkeiten bei der Besetzung von Gerätebedienerstellen, wie vom Verband der Allgemeinen Auftragnehmer Amerikas berichtet. Die Belegschaft in diesem Bereich altert, wobei Bediener nun überwiegend in ihren späten Vierzigern oder älter sind, während die Rate neuer Zertifizierungen in den letzten Jahren stagniert ist. Europa erlebt ein vergleichbares Problem mit einer alternden Belegschaft und rückläufigen Einschreibungen in Berufsschulen, was die Nachbesetzung qualifizierter Arbeitskräfte verlangsamt. Die Lohninflation war konstant hoch und übt zusätzlichen Druck auf Mietmargen und Betriebskosten aus. Bemühungen zur Bewältigung dieser Herausforderungen umfassen Investitionen in fortschrittliche Technologien wie telematikgestützte Lastmomentenanzeigen und Fernunterstützungssysteme, die darauf abzielen, die Effizienz der bestehenden Belegschaft zu maximieren. Trotz dieser Maßnahmen wird erwartet, dass die Lücke zwischen Angebot und Nachfrage an qualifizierten Bedienern während des gesamten Prognosezeitraums bestehen bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Allterrain-Dynamik nimmt zu

Die dem Mobilkranmarkt zugeschriebene Marktgröße nach Produkttypen zeigt, dass LKW-montierte Einheiten im Jahr 2025 37,17 % des Umsatzes erfassen, während Allterrankrane voraussichtlich mit einer CAGR von 5,83 % bis 2031 wachsen werden. Liebherrs LTM 1650-8.1 und Manitowocs Grove GMK6400-1 demonstrieren, wie Stufe-V-konforme Einmotorenkonzepte den Kraftstoffverbrauch auf ein Minimum reduzieren und die Wartung vereinfachen. Betreiber in Europa und Nordamerika schätzen die autobahnzugelassene Konfiguration in Verbindung mit der Geländeflexibilität, eine Kombination, die die Flottenrationalisierung fördert. In aufstrebenden Märkten wird aufgrund der niedrigeren Anschaffungskosten und einfacheren Servicenetze nach wie vor eine Präferenz für LKW-montierte Krane bestehen, doch strengere Emissionsvorschriften drängen die Käufer langsam hin zu modernen Designs.

Die OEM-Differenzierung konzentriert sich auf modulare Ausleger, Telematik und Hybridantriebsstränge. XCMGs XCA400L8 integriert Lastmomentenüberwachung und automatisierte Abstützungsauslösung zur Reduzierung der Rüstzeit, ein Funktionsset, das auf Regionen mit qualifiziertem Bedienermangel abzielt. Raupenkrane bleiben für petrochemische und Offshore-Projekte relevant, aber ihre geringeren Auslastungsraten bei verschiedenen Tiefbauprojekten begrenzen die Marktanteilsgewinne. Gelände- und anhängermontierte Modelle zielen auf Bergbau, Wartung von Versorgungseinrichtungen und industrielle Anlagenstilllegungen ab, doch die inkrementelle Nachfrage hängt eher von Rohstoffzyklen als von stetigen Infrastrukturausgaben ab. Insgesamt unterstreicht der steigende Marktanteil des Allterrainssegments eine Verlagerung hin zu vielseitigen, emissionskonformen Geräten im Mobilkranmarkt.

Nach Anwendung: Offshore-Wind erhöht die Marine-Nachfrage

Das Bauwesen behielt im Jahr 2025 einen Marktanteil von 53,41 % am Mobilkranmarkt aufgrund von Wohnungsbau-, Gewerbe- und öffentlichen Bauaktivitäten. Marine- und Offshore-Projekte sollen jedoch bis 2031 eine CAGR von 5,88 % verzeichnen, da 50 GW des britischen Offshore-Winds, taiwanesische Mehrigigawattrunden und frühe US-atlantische Konzessionen in Betrieb gehen. Installationsschiffe wie Cadelers Wind Peak mit einem 2.500-Tonnen-Kran ermöglichen das schnelle Stapeln von Turbinen, verkürzen Zykluszeiten und steigern die Nachfrage nach Zubringerkranen in Montagehafen. Industriemodule in Rechenzentren und Halbleiterfabriken erfordern ebenfalls präzise Schwerlasthebungen und nähren höhere Auslastungsraten für telematikgestützte Allterraineinheiten.

Bergbau und Ausgrabung bleiben zyklisch, wobei Schaufelradersatz an Rohstoffpreistrends gebunden ist. Versorgungsanwendungen profitieren von Netzverstärkungsbudgets und der Einführung elektrischer Kipplader, was die breitere Elektrifizierungspolitik widerspiegelt. Schifffahrt und Hafeninfrastruktur boomen in Saudi-Arabien und den VAE, wo der Hafen von NEOM zehn Liebherr-Mobile-Hafenkrane eingesetzt hat, was auf langfristige Hebekapazitätsnachfrage hindeutet, da Logistikzentren skalieren. Insgesamt trägt die wachsende Bandbreite an Nicht-Gebäudearbeiten zu einer diversifizierten Nachfragebasis innerhalb des Mobilkranmarktes bei.

Nach Endnutzer: Öffentliche Beschaffung gewinnt an Bedeutung

Mietunternehmen repräsentierten 43,45 % des Endnutzerumsatzes im Jahr 2025 und festigten ihre Rolle als bevorzugter Kanal für Auftragnehmer, die volatile Projektzeitpläne verwalten. Doch staatliche und kommunale Behörden werden voraussichtlich Einkäufe mit einer CAGR von 5,85 % ausweiten, da nationale Konjunkturprogramme mehrjährige Infrastrukturpipelines sichern. Brasiliens Novo PAC verteilt einen enormen Betrag, während die Zehnjahresstrategie des Vereinigten Königreichs einen erheblichen Betrag vorsieht, was zu vorhersehbaren Ausschreibungsvolumina und Rahmenvereinbarungen führt. Auftragnehmer verlagern weiterhin das Eigentumsrisiko auf Mietunternehmen, aber steigende Nachhaltigkeits-, Tariflohn- und Inlandsanteilsklauseln verleiten einige Behörden zu direkten Flottenanschaffungen.

Raffinerie- und Kraftwerksbesitzer halten einen Grundbestand an Raupen- und Schwerlasteinheiten für die Wartung. Da jedoch prädiktive Analysen die Wartungsintervalle verlängern, wird der Investitionsausgabenzyklus stabiler. Die Finanzierung spielt eine entscheidende Rolle: Während hohe Zinssätze in den Vereinigten Staaten die Leasingbezahlbarkeit eingeschränkt haben, hat Brasiliens staatliche Entwicklungsbank erhebliche finanzielle Unterstützung bereitgestellt und dem Markt einen dringend benötigten Aufschwung gegeben. Diese Verlagerung hin zur Beteiligung des öffentlichen Sektors stärkt den Mobilkranmarkt und wirkt dem zyklischen Charakter des privaten Bauwesens entgegen.

Nach Hebekapazität: Schwerlast übertrifft den mittleren Bereich

Die Kapazitätsmixdaten zeigen, dass die Klasse von 50–150 Tonnen im Jahr 2025 38,73 % des Umsatzes ausmacht, während Krane über 300 Tonnen voraussichtlich bis 2031 mit einer CAGR von 5,91 % steigen werden, getragen von modularen Kernenergie-, Offshore-Wind- und Hyperscale-Rechenzentren-Projekten. Mammoets SK6000-Ringkran, der sich derzeit im Aufbau mit einer maximalen Kapazität von 6.000 Tonnen befindet, unterstreicht den Eskalationspfad für Ultraschwerlasthebungen. Sarens' SGC-250 bietet 5.000 Tonnen und ermöglicht Einzelstückhebungen, die die Integrationszeiten vor Ort verkürzen.

Unter 50 Tonnen gedeihen kompakte Allterrain- und Stadtkraneinheiten in dichten städtischen Kernen, unterstützt durch emissionsfreien oder Hybridantrieb, der sie in Niedrigemissionszonen konform hält. Der Bereich von 151–300 Tonnen bleibt vielseitig und bedient Brückenträger, plakatgroße HLK-Module und 8-MW-Windturbinengehäuse. Kaliforniens ACE-Liste enthält bereits Liebherrs LR 1250.1 Unplugged, was den regulatorischen Schwung hin zu elektrischen Schwerlastlösungen signalisiert. Das sich weiterentwickelnde Kapazitätsspektrum stellt sicher, dass jede Projektgröße zweckgerechte Ausrüstung innerhalb des Mobilkranmarktes findet.

Geografische Analyse

Der asiatisch-pazifische Raum erfasste 38,86 % des Marktanteils des Mobilkranmarktes im Jahr 2025, getrieben durch stetiges Wachstum der Infrastrukturausgaben in China und einen erheblichen Kapitalaufwandsplan in Indien. Japans robuste Bauaktivitäten, einschließlich großer Veranstaltungen wie der Osaka Expo und Fortschritte in der Transportinfrastruktur wie Magnetschwebebahnstrecken, tragen weiterhin zur Nachfrage bei. Unterdessen unterstreicht Südkoreas starke Leistung bei den Exporten von Baumaschinen die Fertigungskapazitäten der Region. Obwohl Herausforderungen wie Arbeitskräftemangel und Lieferkettenstörungen fortbestehen, haben sie die laufenden Flottenerneuerungszyklen nicht wesentlich beeinträchtigt.

Nordamerika profitiert von erheblichen Investitionen in Bauaktivitäten, mit einem bemerkenswerten Schwerpunkt auf Nicht-Gebäudestrukturen und einer wachsenden Anzahl von Rechenzentrum-Projekten, die durch Fortschritte in der künstlichen Intelligenz angetrieben werden. Trotz der Auswirkungen höherer Zinssätze auf die Leasingmärkte nutzen Betreiber effektiv bundesstaatliche Steueranreize und staatliche Infrastrukturförderungen, um Ausrüstungen zu modernisieren und neuere Technologien einzusetzen. In Kanada konzentrieren sich die wichtigsten Initiativen trotz des engeren Projektumfangs weiterhin auf Energieinfrastruktur und den Ausbau von Transitsystemen. Europa, das sich von einem jüngsten Abschwung erholt, erlebt einen Aufschwung der Bauaktivitäten. Das Vereinigte Königreich verzeichnet ein stetiges Wachstum, unterstützt durch einen langfristigen Infrastrukturfahrplan, während Deutschlands Energiewende die Repowerung von Onshore-Windkraftanlagen vorantreibt. In der gesamten Europäischen Union sollen ambitionierte Infrastrukturziele in den kommenden Jahrzehnten die Nachfrage nach Schwerlasthebeausrüstungen für große Transport- und Netzprojekte aufrechterhalten.

Südamerika schreitet in einem langsameren Tempo voran, wobei Brasiliens Bausektor ein schrittweises Wachstum zeigt, das durch staatliche Mittel für zahlreiche Konzessions- und öffentlich-private Partnerschaftsinitiativen unterstützt wird. Die Kreditgenehmigungen der BNDES unterstreichen selektive Liquiditätsnischen, während Argentinien mit makroökonomischer Instabilität zu kämpfen hat. Der Korridor Naher Osten und Afrika weist die schnellste CAGR von 5,87 % auf, angetrieben durch Saudi-Arabiens Projektliste und Logistikaufrüstungen der VAE. NEOMs Einsatz von zehn Liebherr-Hafenkranen exemplifiziert das intensive Tiefbautempo, während Südafrika versucht, die Stromversorgung zu stabilisieren, bevor es die Infrastrukturausgaben skaliert.

Wettbewerbslandschaft

Globale Giganten wie Liebherr, XCMG, SANY, Zoomlion, Tadano, Manitowoc und Terex dominieren gemeinsam einen erheblichen Teil des Mobilkranmarktes, was auf ein moderates Maß an Marktkonzentration hindeutet. Ihre strategischen Prioritäten konzentrieren sich auf die Einhaltung von Emissionsvorschriften, die Förderung der Elektrifizierung und die Integration digitaler Technologien. Liebherrs elektrische Raupenkrane, die entwickelt wurden, um strenge Null-Emissions-Vorschriften in Regionen wie Kalifornien und Europa zu erfüllen, verdeutlichen diesen Fokus. Ebenso zeigt Zoomlions Konzept für batterieelektrische LKW-Krane die Bemühungen chinesischer OEMs, kostenempfindliche Märkte mit innovativen Lösungen zu bedienen.

Mietflottenzusammenschlüsse setzen zunehmend fortschrittliche Telematiksysteme ein, wie Tadanos Hello-Net und Manitowocs Krankontrollsystem, um die Betriebseffizienz zu verbessern, Ausfallzeiten zu minimieren und Umwelt-, Sozial- und Governance-Kennzahlen (ESG) zu dokumentieren. Die Volatilität der Stahlpreise hat den Bedarf an Kostenmanagement verstärkt und den Wettbewerbsfokus vom ursprünglichen Kaufpreis auf die Gesamtbetriebskosten verschoben. Schwerlastspezialisten, darunter Mammoet und Sarens, investieren in hochmoderne Superringkrane, die in der Lage sind, extrem schwere Lasten zu heben. Diese Krane werden für komplexe Projekte wie die Errichtung von Offshore-Windparks und den Bau kleiner modularer Reaktoren eingesetzt, was diesen Unternehmen ermöglicht, eine Premium-Nische innerhalb des breiteren Mobilkranmarktes zu etablieren.

Entstehende Chancen konzentrieren sich auf Bereiche wie städtische Nachverdichtungshebungen, Aufrüstungen für Zubringer-Hubinselfahrzeuge und die Herstellung modularer Nuklearkomponenten. Chinesische Hersteller nutzen ihre heimische Produktionskapazität, um wettbewerbsfähig bepreiste Lösungen anzubieten, was ihnen ermöglicht, westliche Wettbewerber in Regionen wie Asien, Lateinamerika und Afrika zu überholen. Etablierte Akteure hingegen setzen auf ihr umfangreiches Servicenetz und fortschrittliche Ingenieurskapazitäten, um ihre Marktpositionen zu erhalten. Obwohl Herausforderungen wie schwankende Inputkosten und ein Mangel an qualifizierten Bedienern die Abläufe verkomplizieren, bietet die anhaltende Nachfrage nach Infrastrukturentwicklung Erstausrüstern (OEMs) und Mietunternehmen eine solide Grundlage, um während des gesamten Prognosezeitraums in technologische Fortschritte zu investieren.

Marktführer der Mobilkranbranche

Cargotec Corporation

Terex Corporation

TADANO Ltd

Konecranes Plc

Zoomlion Heavy Industry Science & Technology Co., Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: ZF Friedrichshafen AG startete die Serienproduktion von Steer-by-Wire-Systemen für NIOs ET9, was Fortschritte hin zur vollständig elektronischen Lenkung schwerer mobiler Plattformen signalisiert.

- Dezember 2024: Robert Bosch GmbH begann mit der Herstellung elektrischer Lenksysteme in Ungarn, um der steigenden europäischen Nachfrage gerecht zu werden und regionale Lieferketten, einschließlich Kranzulieferer, zu stärken.

Umfang des globalen Mobilkranmarktberichts

Der Umfang des Berichts umfasst Produkttyp (LKW-montiert und weitere), Anwendung (Bauwesen, Bergbau und Ausgrabung und weitere), Endnutzer (Mietunternehmen, Auftragnehmer und weitere), Hebekapazität (unter 50 Tonnen und weitere) sowie Geografie.

| LKW-montierte Krane |

| Anhängermontierte Krane |

| Raupenkrane |

| Allterrankrane |

| Geländekrane |

| Sonstige |

| Bauwesen |

| Bergbau und Ausgrabung |

| Industrieanwendungen |

| Marine und Offshore |

| Versorgung |

| Schifffahrt und Hafenbau |

| Mietunternehmen |

| Bauauftragnehmer |

| Regierung und Kommunen |

| Industrielle Betreiber |

| Unter 50 Tonnen |

| 50–150 Tonnen |

| 151–300 Tonnen |

| Über 300 Tonnen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | LKW-montierte Krane | |

| Anhängermontierte Krane | ||

| Raupenkrane | ||

| Allterrankrane | ||

| Geländekrane | ||

| Sonstige | ||

| Nach Anwendung | Bauwesen | |

| Bergbau und Ausgrabung | ||

| Industrieanwendungen | ||

| Marine und Offshore | ||

| Versorgung | ||

| Schifffahrt und Hafenbau | ||

| Nach Endnutzer | Mietunternehmen | |

| Bauauftragnehmer | ||

| Regierung und Kommunen | ||

| Industrielle Betreiber | ||

| Nach Hebekapazität | Unter 50 Tonnen | |

| 50–150 Tonnen | ||

| 151–300 Tonnen | ||

| Über 300 Tonnen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen projizierten Wert wird der Mobilkranmarkt bis 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 28,68 Milliarden USD erreichen und mit einer CAGR von 5,81 % wachsen.

Welcher Produkttyp expandiert am schnellsten im mobilen Hebebereich?

Allterrankrane sollen bis 2031 die höchste CAGR von 5,83 % verzeichnen, aufgrund von Emissionskonformität und Mehrterrainflexibilität.

Wie groß ist der Anteil des asiatisch-pazifischen Raums an der globalen Nachfrage?

Der asiatisch-pazifische Raum machte im Jahr 2025 38,86 % des Umsatzes aus und bleibt durch umfangreiche Infrastrukturausgaben weiterhin Wachstumsanker.

Warum sind Schwerlastkrane über 300 Tonnen gefragt?

Ultragroße Windkraftanlagen, modulare Nuklearkomponenten und Hyperscale-Rechenzentrumsmodule erfordern Einzelstückhebungen, die nur Schwerlastmodelle bewältigen können.

Welcher regulatorische Trend beschleunigt die Flottenerneuerung?

Die Emissionsvorschriften der Stufe V und Tier 4-Final veranlassen Flottenbesitzer, ältere Dieseleinheiten durch konforme, kraftstoffeffiziente Modelle zu ersetzen.

Wie wird dem Mangel an qualifizierten Bedienern begegnet?

Mietunternehmen und OEMs setzen Telematik, Lastmomentenanzeigen und Fernunterstützungssysteme ein, um Sicherheit und Produktivität zu steigern, während Ausbildungsprogramme neues Fachpersonal heranbilden.

Seite zuletzt aktualisiert am: