Halbleiterbondingmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.19 Milliarden US-Dollar |

| Marktgröße (2031) | 1.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Halbleiterbondingmarkt Analyse von Mordor Intelligence

Die Größe des Halbleiterbondingmarkts wird voraussichtlich von 1,14 Milliarden USD im Jahr 2025 auf 1,19 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,04 % über den Zeitraum 2026–2031 einen Wert von 1,45 Milliarden USD erreichen. Staatliche Subventionen, Chiplet-Architekturen und 3D-Integration gestalten die Prioritäten bei Kapitalausgaben neu und verlagern die Bondingnachfrage weg von traditionellen Fab-Zyklen hin zu fortschrittlichen Verpackungslinien in Asien-Pazifik, Nordamerika und Europa. Die-zu-Die-Bonding erfasst bereits 53,91 % des Umsatzes auf Verbindungsebene, da heterogene Integration eine höhere Ausbeute und schnellere Markteinführungszeit als monolithische SoCs bietet. Gerätehersteller, die Plasmaaktivierung, Inline-Metrologie und Thermokompression in einem einzigen Cluster-Tool kombinieren, verkürzen die Zykluszeit um 40 %, erhöhen die Werkzeugauslastung auf über 70 % und beschleunigen die Amortisation für ausgelagerte Montage- und Testanbieter. Subventionswettläufe in den Vereinigten Staaten, der Europäischen Union, Südkorea und Japan leiten nun mehr als 80 Milliarden USD in Bondingkapazitäten, entkoppeln die Geräteanforderung von Lithographieinvestitionen und mildern die Anfälligkeit gegenüber Verzögerungen bei Front-End-Knoten.

Wichtigste Erkenntnisse des Berichts

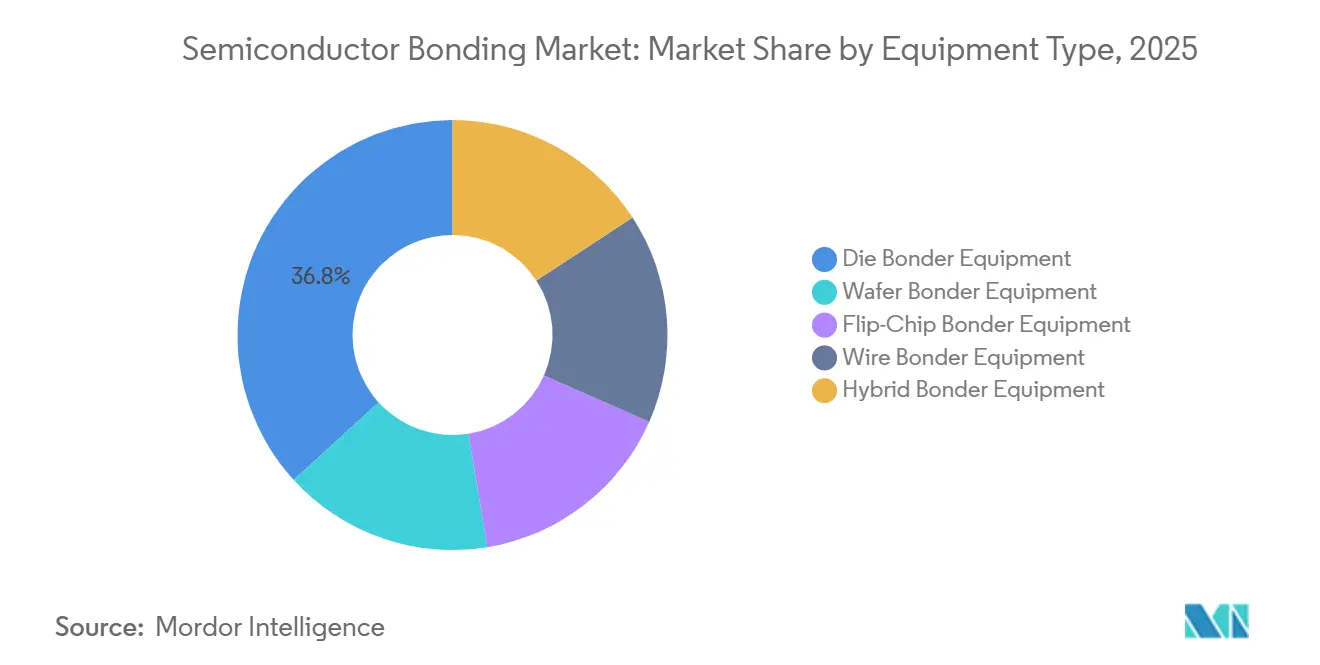

- Nach Gerätetyp erfasste Die-Bonder-Equipment 36,77 % des Marktanteils im Halbleiterbondingmarkt im Jahr 2025; Hybrid-Bonder-Equipment wird voraussichtlich bis 2031 mit einer CAGR von 4,27 % wachsen.

- Nach Verbindungsebene entfiel auf Die-zu-Die-Bonding ein Anteil von 53,91 % an der Marktgröße des Halbleiterbondingmarkts im Jahr 2025, während Wafer-zu-Wafer-Bonding auf dem Weg zu einer CAGR von 4,52 % bis 2031 ist.

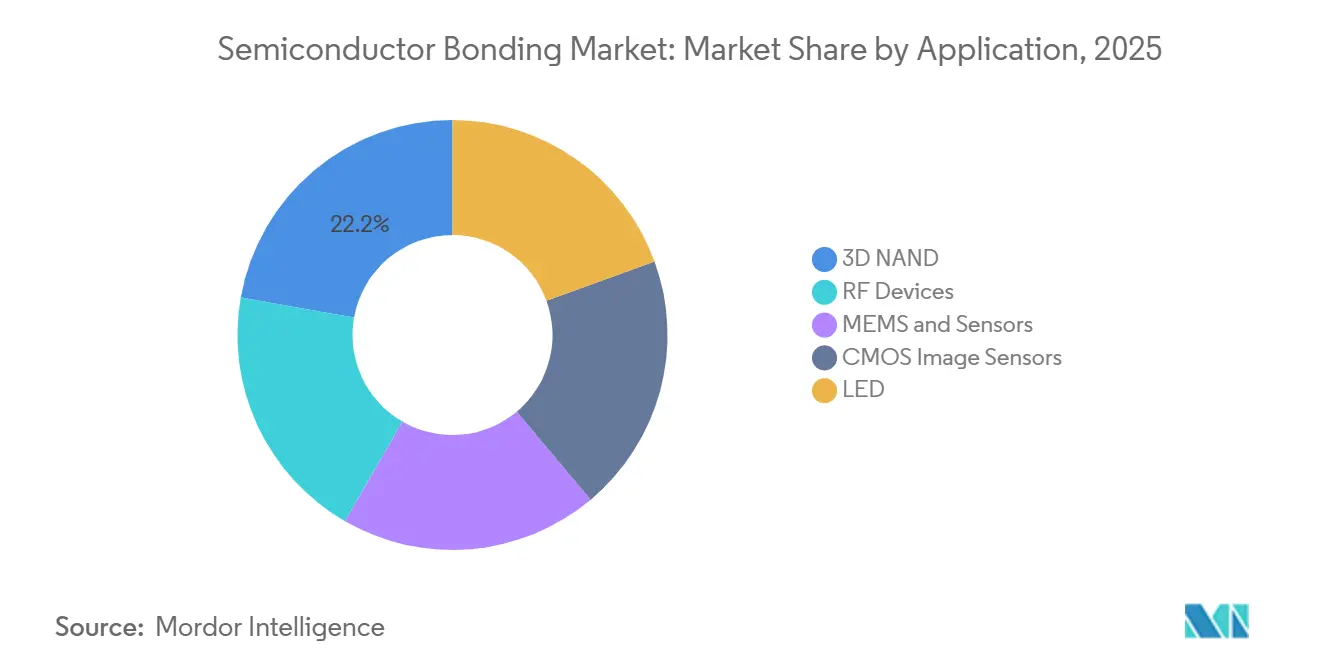

- Nach Anwendung dominierte 3D-NAND mit 22,21 % der Marktgröße des Halbleiterbondingmarkts im Jahr 2025, während CMOS-Bildsensoren im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 4,67 % expandieren werden.

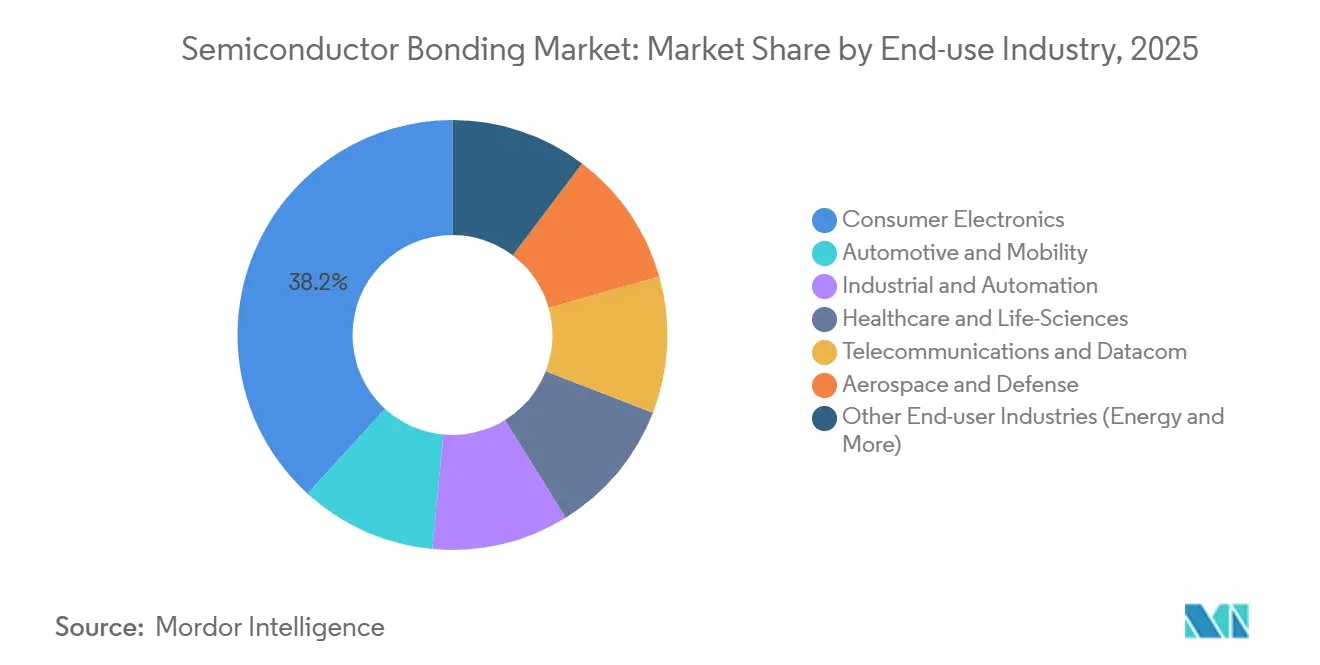

- Nach Endverbrauchsbranche führte Unterhaltungselektronik mit einem Umsatzanteil von 38,23 % im Jahr 2025; Automobil und Mobilität wird voraussichtlich die schnellste CAGR von 5,01 % bis 2031 verzeichnen.

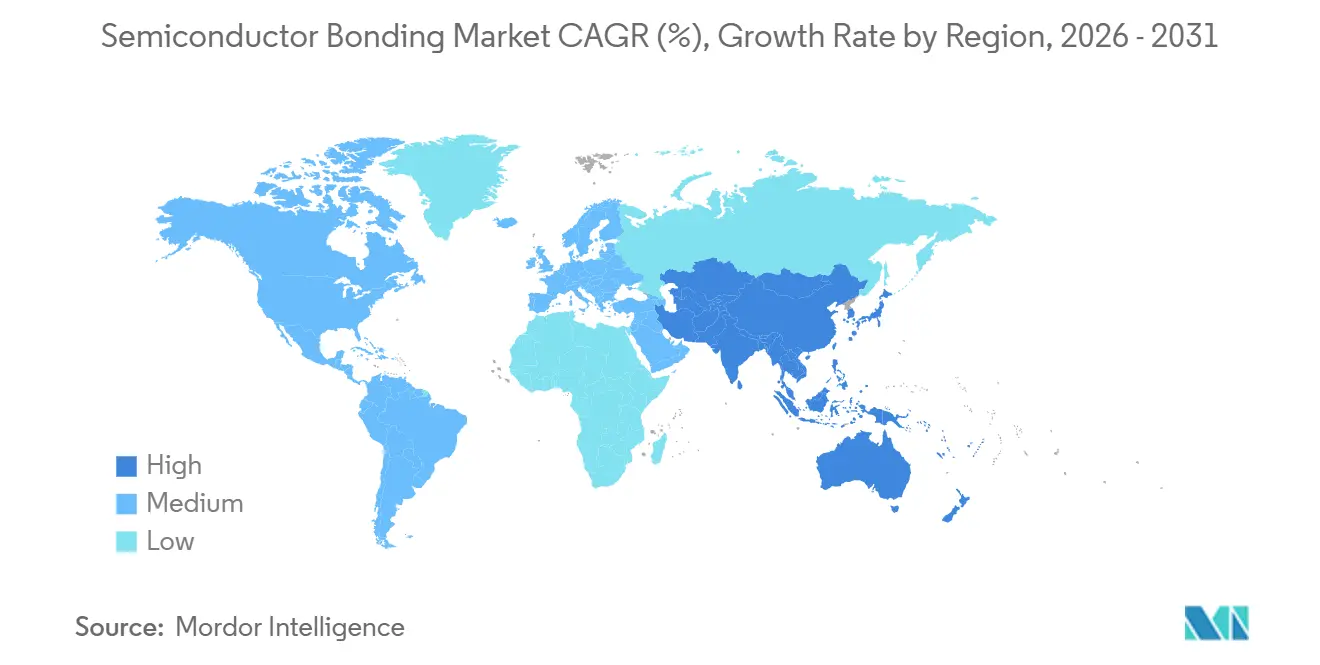

- Nach Geografie trug Asien-Pazifik 41,53 % zum Umsatz 2025 bei und wird voraussichtlich bis 2031 mit einer CAGR von 4,91 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Halbleiterbondingmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach fortschrittlicher Verpackung und Miniaturisierung | +1.2% | Global, Asien-Pazifik als Kern mit 60 % der Kapazitätserweiterungen | Mittelfristig (2–4 Jahre) |

| Expansion der Unterhaltungselektronik- und Automobilsektoren | +0.9% | Asien-Pazifik (Unterhaltungselektronik), Nordamerika & Europa (Automobil) | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung von 3D-Integration und MEMS-Geräten | +0.8% | Fertigungszentren in Asien-Pazifik, Designzentren in Nordamerika, industrielle Automatisierung in Europa | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte heterogene Integration für Edge-Computing | +0.7% | Global, angeführt von Hyperscalern in Nordamerika und Foundries in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Staatliche Subventionswettläufe im Halbleiterbereich | +0.5% | Nordamerika, Europa, Südkorea, Japan, Taiwan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach fortschrittlicher Verpackung und Miniaturisierung

Heterogene Chiplets ermöglichen es Foundries, Logik-, Speicher- und Analog-Dies bei Pitches unter 10 Mikrometern zu stapeln, Mikrobumps zu entfernen und die parasitäre Kapazität um 80 % zu senken[1]TSMC Technology Symposium, "SoIC Roadmap," tsmc.com. UCIe 3.0 ermöglicht 64-GT/s-Verbindungen und gibt KI-Beschleunigern bis zu 4 TB/s Bandbreite pro Quadratmillimeter. Intel Foveros Direct erreicht die 15-fache Verbindungsdichte von Flip-Chip-Verpackungen und unterstützt 300-W-Wärmedesign-Hüllkurven für Rechenzentrumskacheln. Glassubstrate treten mit einer 10-mal geringeren Verwölbung als organische Materialien in die Pilotproduktion ein und senken die Kosten auf Panelebene um 30 %. Infolgedessen zieht der Halbleiterbondingmarkt Rekordbestellungen für Hybrid-Bonder an, die Plasmaaktivierung, Ausrichtung und Thermokompression in einem Werkzeugcluster integrieren.

Expansion der Unterhaltungselektronik- und Automobilsektoren

Packaging auf Wafer-Ebene im Chip-Scale-Format reduziert die Bauhöhe von CMOS (Complementary Metal-Oxide-Semiconductor)-Bildsensoren um 40 % und ermöglicht so dünnere Smartphones und Fahrzeuge mit mehreren Kameras. Die Liefermengen von Automotive-CIS werden bis 2029 voraussichtlich 1,2 Milliarden Einheiten erreichen, was einem Umsatz von 8,4 Milliarden USD entspricht. Siliziumkarbid-Traktionswechselrichter benötigen eine Chip-Befestigung, die 200 °C standhält, was die Einführung von gesintertem Silber auf über 50 % Marktanteil bei neuen Elektrofahrzeugplattformen treibt. Kupferdraht macht bereits 38 % der Automotive-Bondverbindungen aus und wird bis 2027 die 45-%-Marke überschreiten, da AEC-Q006-Prozesse reifen. Diese Trends erweitern den Markt, indem Hochleistungs- und optische Module in fortschrittliche Packaging-Prozesse einbezogen werden.

Zunehmende Einführung von 3D-Integration und MEMS-Geräten

Samsung V10 NAND stapelt mehr als 420 Schichten unter Verwendung von Wafer-zu-Wafer-Hybrid-Bonding, das eine Oberflächenrauheit unter 5 nm erfordert. Kioxia BiCS8 verlagert periphere Logik unter 332-Schicht-Speicherarrays und steigert die Dichte pro Die auf 2 Tbit. MEMS-Inertialsensoren erreichen Leckraten unter 1×10⁻¹¹ mbar·L/s mit Gold-Indium-Bonding bei 280 °C und senken die Kosten pro Einheit um 40 % gegenüber der Kapselung auf Die-Ebene. Plasmaaktiviertes Direktbonding entfernt Klebstoffe, erhöht die Bondfestigkeit auf über 20 MPa und tritt in die Massenproduktion für Drucksensoren in der industriellen Automatisierung ein. Zusammen erweitern diese Entwicklungen den Halbleiterbondingmarkt durch neue vertikale Stapelarchitekturen.

KI-gesteuerte heterogene Integration für Edge-Computing

Co-packaged Optics verbindet Siliziumphotonik-Dies durch Hybridbonding mit Switch-ASICs (Application-Specific Integrated Circuits) bei einem Pitch von 5 µm und reduziert die Latenz um 60 % für 800G-Ethernet[2]Intel Newsroom, "Foveros Direct Technology Brief," intel.com. UCIe-Chiplet-Ökosysteme ermöglichen es Hyperscalern, erstklassige Kacheln aus verschiedenen Foundries auszuwählen und die Ausbeute bei Die-Größen über 600 mm² um 40 % zu verbessern. Thermokompressionsverbindung bei 300 °C ersetzt das Massenreflow-Verfahren für HBM4-Stapel und ermöglicht hohlraumfreie Verbindungen unterhalb eines Pitches von 40 µm. Fan-out-Packaging auf Wafer-Ebene integriert LPDDR5X in faltbare Smartphones und reduziert die Packagedicke um 30 %. Diese Durchbrüche heben den Markt an, indem optische, Logik- und Speicherelemente innerhalb von Hüllkurven unter 5 W zusammengeführt werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalinvestitionen und Betriebskosten | -0.6% | Global, stärker ausgeprägt in Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Prozesskomplexität bei fortschrittlichen Knoten | -0.4% | Foundries und OSATs in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von ultraflachen Wafern für Hybrid-Bonding | -0.3% | Globale Lieferkette, konzentriert in Japan & Taiwan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalinvestitionen und Betriebskosten

Hybrid-Bonding-Werkzeuge kosten jeweils 5–8 Millionen USD, und eine vollständige Linie übersteigt 30 Millionen USD, was die OSAT-Margen (ausgelagerte Halbleitermontage und -prüfung) belastet, die im Durchschnitt 10 % betragen. Die frühe Auslastung bleibt bei etwa 50 %, da sich Designregeln parallel zu Kundenqualifizierungen weiterentwickeln und die Amortisation auf über drei Jahre ausdehnen. Arbeit in den Vereinigten Staaten und Europa ist 40–50 % teurer als in Asien, und CMP-Verbrauchsmaterialien kosten 15–20 USD pro Wafer, das Dreifache der Flip-Chip-Unterfüllungskosten, was den Betriebsaufwand belastet. Diese Faktoren dämpfen die kurzfristige Expansion des Halbleiterbondingmarkts.

Prozesskomplexität bei fortschrittlichen Knoten

Sub-3-nm-Logik erfordert weniger als 1 µm Pitch und 200 nm Ausrichtungstoleranz; die Plasmaaktivierung muss Oxide entfernen, ohne Low-k-Dielektrika innerhalb eines ±5 °C-Fensters zu beschädigen. Hohlraumbildung reduziert die Wärmeleitfähigkeit um 30 % und entgeht der akustischen Erkennung bei Größen unter 10 µm. HBM4-Stapel werden vollständig verschrottet, wenn ein Die falsch ausgerichtet ist, was Kostengewinne bei Ausbeuten unter 95 % zunichte macht. Zusätzliche On-Chip-Testschaltkreise belegen bis zu 12 % der Die-Fläche und erhöhen die Maskenkosten. Hohe Komplexität flacht die Wachstumskurve des Halbleiterbondingmarkts ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Hybrid-Bonding zieht Investitionen trotz Die-Bonder-Dominanz an

Die-Bonder-Ausrüstung hielt 2025 einen Anteil von 36,77 % am Umsatz, da hochpräzises eutektisches und Epoxid-Bonding für Leistungs- und HF-Komponenten grundlegend bleibt. Flip-Chip-Bonder adressieren Pitches von 40–150 µm bei Volumina von über 5.000 Einheiten pro Stunde, während Drahtbonder kostensensitive Baugruppen dominieren. Waferbonder ermöglichen MEMS und 3D-NAND mit Kosteneinsparungen von 30–40 % gegenüber dem Kappen auf Die-Ebene und sichern die Größe des Halbleiterbondingmarkts für Legacy-Geräte.

Hybridbonder werden bis 2031 mit dem schnellsten CAGR von 4,27 % wachsen, da HBM4, Chiplets und Co-packaged Optics Pitches von weniger als 10 µm erfordern. Die GEMINI-Plattform von EV Group wendet Kräfte von 350 kN für flussmittelfreies Bonding auf, und der Applied–Besi Kinex-Cluster reduziert die Zykluszeit um 40 %. TSMCs CoWoS-Hochlauf verbrauchte rund 250 Werkzeuge im Wert von nahezu 1,5 Milliarden USD, was den Kapitalbedarf bestätigt. Der Markt verlagert die Ausgaben hin zu Hybrid-Cluster-Werkzeugen, auch während Die-Attach-Linien mit hoher Auslastung betrieben werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verbindungsebene: Die-zu-Die erfasst die Chiplet-Welle

Die-to-die-Bonding kontrollierte 53,91 % des Umsatzes im Jahr 2025, da UCIe-Standards die Bandbreite auf 4 TB/s mm² anheben und es KI-Beschleunigern ermöglichen, Logik mit HBM4-Kacheln zu kombinieren. Intel EMIB verbindet Dies mit einem Pitch von 55 µm ohne vollständige Interposer, und Amkor bietet EMIB nun in Arizona und Korea an. Diese Topologie verankert die Roadmaps für 2026–2029 und sichert den größten Marktanteil im Halbleiterbondingmarkt.

Wafer-to-wafer-Hybridbonding wird im Prognosezeitraum (2026–2031) voraussichtlich mit einem CAGR von 4,52 % wachsen, da 3D-NAND über 400 Schichten hinausgeht und Stapel mit 1.000 Schichten anstrebt. Samsung, YMTC und Kioxia bonden CMOS-Logik auf Waferebene unter dem Speicher, was die Ausbeute um 25 % verbessert. Die-to-wafer-Bonding unterstützt CIS- und HF-Bauelemente, bei denen bekannte funktionsfähige Dies auf passive Wafer montiert werden. Diese kombinierten Prozesse stärken die Breite des Halbleiterbondingmarkts über Speicher-, Logik- und Sensorknoten hinweg.

Nach Anwendung: CMOS-Bildsensoren beschleunigen sich durch Automobilnachfrage

3D-NAND liefert bereits 22,21 % des Umsatzes im Jahr 2025, und Hybridbonding bleibt die einzige Schnittstelle, die das Innere von Stapeln mit mehr als 400 Schichten erreicht. MEMS-Trägheits- und Drucksensoren setzen auf hermetisches Waferbonding, während HF-Frontend-Module auf Flip-Chip-GaN-Dies auf Kupfer-Wolfram-Trägern für mmWave angewiesen sind. LED-Micro-Arrays nutzen lasergestütztes Bonding, um 25.600 Dies in adaptiven Scheinwerfern zu befestigen, und weiten die Branchenexposition des Halbleiterbondingmarkts auf diversifizierte Optoelektronik aus.

CMOS-Bildsensoren werden bis 2031 voraussichtlich mit einem CAGR von 4,67 % wachsen, angetrieben durch Multi-Kamera-ADAS (Advanced Driver Assistance Systems), die 8–12 Module pro Fahrzeug integrieren und die Auflösung von 2 MP auf 8 MP steigern. Wafer-Level-TSV-Packages reduzieren die Bauhöhe um 40 % und verbessern die thermische Leistung, was die Größe des Halbleiterbondingmarkts in optischen Segmenten steigert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Automobilelektrifizierung übertrifft Unterhaltungselektronik

Unterhaltungselektronik lieferte 2025 noch 38,23 % des Umsatzes durch Smartphone-Kameras, Wearables und Ohrhörer unter Verwendung von Fan-out-Wafer-Level-Packages. Industrielle Automatisierung ist auf hermetische MEMS (mikro-elektro-mechanische Systeme) angewiesen, Telekommunikation benötigt Co-Packaged Optics, und Gesundheitsimplantate verwenden Gold-Zinn-eutektisches Attach. Luft- und Raumfahrt behält Drahtbonding für Strahlungstoleranz bei. Diese vielfältigen Branchen schützen den Halbleiterbondingmarkt vor Einbrüchen in einzelnen Segmenten, während Automobil das Wachstum anführt.

Automobil und Mobilität werden bis 2031 eine CAGR von 5,01 % verzeichnen, da Siliziumkarbid-Wechselrichter gesintertes Silber-Attach benötigen, das 800-V-Antriebssträngen standhält. Kupfer-Drahtbonding wird bis 2027 45 % der Automobilmontagen überschreiten, und die Einführung von Wafer-Level-CIS reduziert die Modulhöhe für schlanke A-Säulen. MEMS-Spiegel-LiDAR-Module (Lichtdetektion und -entfernungsmessung) sind auf flussmittelfreie Thermokompression angewiesen und festigen den Einfluss des Sektors auf den Halbleiterbondingmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erwirtschaftete 2025 einen Anteil von 41,53 % am Umsatz und wird bis 2031 voraussichtlich mit einem CAGR von 4,91 % wachsen – dem höchsten regionalen Tempo. TSMC steigerte die CoWoS-Kapazität bis 2026 von 12.000 auf 50.000 Wafer pro Monat und begann mit dem Bau einer Fab in Chiayi für KI-Beschleuniger. Südkoreas Plan über 230 Milliarden USD finanziert Samsung Yongin und SK Hynix P&T7 und verdreifacht die inländische HBM-Produktion bis 2028. Chinas XTacking-232-Schicht-NAND umgeht eingeschränkte Werkzeuge, während Japan 1,5 Billionen JPY (9,3 Milliarden USD) in Forschung und Entwicklung von Tokyo Electron fließen lässt. Die regionale Angebotskonzentration stärkt den Halbleiterbondingmarkt durch die Bündelung von Fachkräften, Zulieferern und Subventionen.

Nordamerika profitiert von CHIPS-Act-Zuschüssen in Höhe von 36,4 Milliarden USD, wobei Amkors Werk in Arizona und SK Hynix' HBM-Linie in Indiana die fortschrittliche Packaging-Kapazität verankern. Intel lagert EMIB-Packaging an Amkor aus, und Micron zahlte 1,8 Milliarden USD für PSMCs P5-Fab, um das DRAM-Volumen zu erweitern. Mexiko zieht Drahtbonding-Aufträge durch Nearshoring bei 60 % niedrigeren Arbeitskosten an und verkürzt die Logistikzeiten zu Fabs in Texas um 40 %. Der politische Fokus liegt auf Packaging statt Lithografie und positioniert den Markt für ein stabiles nordamerikanisches Wachstum.

Europa sicherte sich im Rahmen von IPCEI-ME 43 Milliarden EUR (48,62 Milliarden USD), davon 2,5 Milliarden EUR (2,83 Milliarden USD) für NanoIC-Hybridbonding-Kits. TSMC verpflichtet sich zu 10 Milliarden EUR (11,31 Milliarden USD) für eine 300-mm-Fab in Dresden, die 2027 in Betrieb gehen soll, und Intels Standort in Magdeburg strebt eine erste Produktion bis 2029 an. Obwohl die Zeitpläne aufgrund von Genehmigungsverfahren 18–24 Monate länger dauern als in Asien, vergrößert der Kapitalzufluss die lokale Bondingnachfrage. Südamerika bleibt auf Legacy-Technologien ausgerichtet, und Projekte im Nahen Osten befinden sich in der Erkundungsphase. Der Nettoeffekt hält den Halbleiterbondingmarkt in Asien konzentriert, diversifiziert jedoch die geopolitischen Präsenzen.

Wettbewerbslandschaft

Der Halbleiterbondingmarkt ist mäßig konzentriert. Exportkontrollen spalten den Markt: Chinesische OSATs sind auf inländische Die-Attach- und Drahtbonder von HANMI und Shinkawa angewiesen, die 30 % günstiger sind, aber nicht die Ausrichtungsgenauigkeit unter 5 µm aufweisen, die für Hybrid-Bonding erforderlich ist. Insgesamt zeigt der Halbleiterbondingmarkt eine moderate Konzentration, die durch IP-Wettläufe rund um Ausrichtungsmetrologie und Plasmachemie geprägt ist.

Marktführer im Halbleiterbonding

-

ASMPT

-

Besi

-

Kulicke and Soffa Industries, Inc.

-

Applied Materials, Inc.

-

Tokyo Electron Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Adeia Inc. gab bekannt, dass es seine Lizenzbeziehung für geistiges Eigentum (IP) mit United Microelectronics Corporation (UMC) erweitert und erneuert hat. Die neue Vereinbarung gewährte UMC weiterhin Zugang zu Adeias Halbleiterportfolio, einschließlich Hybrid-Bonding-Technologien.

- April 2025: Applied Materials hat einen 9-%-Anteil an BE Semiconductor Industries erworben, um die Zusammenarbeit bei Hybrid-Bonding-Technologie zu stärken. Diese strategische Investition unterstreicht ihr Engagement für die Entwicklung integrierter Gerätelösungen für Die-basierte Hybrid-Bonding-Anwendungen.

Berichtsumfang des globalen Halbleiterbondingmarkts

Das Halbleiterbonding umfasst die Ausrüstung, Materialien und Prozesse, die verwendet werden, um Halbleiter-Dies mit Substraten, Gehäusen oder anderen Wafern zu verbinden und dabei elektrische Konnektivität, mechanische Stabilität und Wärmemanagement sicherzustellen.

Der Halbleiterbondingmarkt ist nach Gerätetyp, Verbindungsebene, Anwendung, Endverbrauchsbranche und Geografie segmentiert. Nach Gerätetyp ist der Markt in Die-Bonder-Equipment, Wafer-Bonder-Equipment, Flip-Chip-Bonder-Equipment, Drahtbonder-Equipment und Hybrid-Bonder-Equipment segmentiert. Nach Verbindungsebene ist der Markt in Die-zu-Die-Bonding, Die-zu-Wafer-Bonding und Wafer-zu-Wafer-Bonding segmentiert. Nach Anwendung ist der Markt in HF-Geräte, MEMS und Sensoren, CMOS-Bildsensoren, LED und 3D-NAND segmentiert. Nach Endverbrauchsbranche ist der Markt in Unterhaltungselektronik, Automobil und Mobilität, Industrie und Automatisierung, Gesundheitswesen und Biowissenschaften, Telekommunikation und Datenkommunikation, Luft- und Raumfahrt sowie Verteidigung und sonstige Endverbraucherbranchen (Energie und weitere) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Halbleiterbonding in 17 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Die-Bonder-Equipment |

| Wafer-Bonder-Equipment |

| Flip-Chip-Bonder-Equipment |

| Drahtbonder-Equipment |

| Hybrid-Bonder-Equipment |

| Die-zu-Die-Bonding |

| Die-zu-Wafer-Bonding |

| Wafer-zu-Wafer-Bonding |

| HF-Geräte |

| MEMS und Sensoren |

| CMOS-Bildsensoren |

| LED |

| 3D-NAND |

| Unterhaltungselektronik |

| Automobil und Mobilität |

| Industrie und Automatisierung |

| Gesundheitswesen und Biowissenschaften |

| Telekommunikation und Datenkommunikation |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige Endverbraucherbranchen (Energie und weitere) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Taiwan | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Rest von Europa | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Naher Osten und Afrika |

| Nach Gerätetyp | Die-Bonder-Equipment | |

| Wafer-Bonder-Equipment | ||

| Flip-Chip-Bonder-Equipment | ||

| Drahtbonder-Equipment | ||

| Hybrid-Bonder-Equipment | ||

| Nach Verbindungsebene | Die-zu-Die-Bonding | |

| Die-zu-Wafer-Bonding | ||

| Wafer-zu-Wafer-Bonding | ||

| Nach Anwendung | HF-Geräte | |

| MEMS und Sensoren | ||

| CMOS-Bildsensoren | ||

| LED | ||

| 3D-NAND | ||

| Nach Endverbrauchsbranche | Unterhaltungselektronik | |

| Automobil und Mobilität | ||

| Industrie und Automatisierung | ||

| Gesundheitswesen und Biowissenschaften | ||

| Telekommunikation und Datenkommunikation | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Sonstige Endverbraucherbranchen (Energie und weitere) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Taiwan | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Rest von Europa | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Halbleiterbondingmarkt im Jahr 2031 erreichen?

Die Größe des Halbleiterbondingmarkts wird voraussichtlich von 1,14 Milliarden USD im Jahr 2025 auf 1,19 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,04 % über den Zeitraum 2026–2031 einen Wert von 1,45 Milliarden USD erreichen.

Welches Bonding-Equipment-Segment wird am schnellsten wachsen?

Hybrid-Bonder werden voraussichtlich bis 2031 die schnellste CAGR von 4,27 % verzeichnen, da Pitches unter 10 µm für HBM4 und Chiplets obligatorisch werden.

Warum führt Asien-Pazifik beim Umsatzanteil?

TSMC, Samsung und SK Hynix erweitern CoWoS- und HBM-Linien, und regionale Subventionen senken die Kapitalkosten, was Asien-Pazifik 2025 auf einen Anteil von 41,53 % hebt.

Wie werden Automobiltrends die Bondingnachfrage beeinflussen?

Siliziumkarbid-Leistungsmodule, Multi-Kamera-ADAS und LiDAR-Systeme erfordern hochzuverlässiges Die-Attach und Wafer-Level-Verpackung, was im Prognosezeitraum (2026–2031) eine CAGR von 5,01 % für Automobilanwendungen antreibt.

Seite zuletzt aktualisiert am: