Marktgröße und Marktanteil für Bausilikonversiegelungsmittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

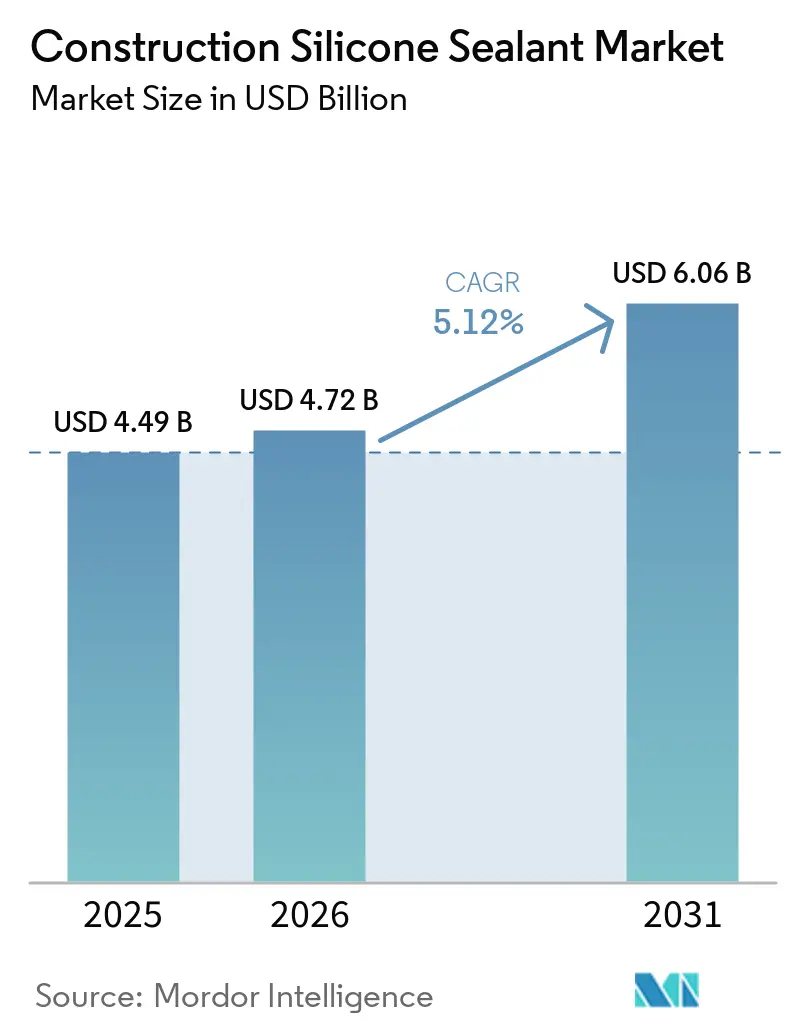

| Marktgröße (2026) | 4.72 Milliarden US-Dollar |

| Marktgröße (2031) | 6.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bausilikonversiegelungsmittel von Mordor Intelligence

Die Marktgröße für Bausilikonversiegelungsmittel wird voraussichtlich von 4,49 Milliarden USD im Jahr 2025 auf 4,72 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 6,06 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 5,12 % über den Zeitraum 2026–2031 entspricht. Steigende Infrastrukturbudgets, die zunehmende Einführung von unitisierten Vorhangfassadensystemen sowie strengere Brandschutzvorschriften in Bauvorschriften treiben die Nachfrage über das globale BIP-Wachstum hinaus an. Der Übergang der Branche zu vorgefertigten Fassaden verkürzt Projektlaufzeiten und erhöht die technischen Anforderungen an den Elastizitätsmodul. Dieser Trend lenkt Spezifikationen auf Hochleistungsversiegelungsmittel, die erhebliche Fugenbewegungen aufnehmen können. Darüber hinaus differenzieren Silikonhersteller ihr Angebot durch Produkte mit verifizierten Produkt-Kohlenstoff-Fußabdruck-Kennzeichnungen (PCF), die Architekten dabei unterstützen, Anforderungen an grünes Bauen im Rahmen von Standards wie Leadership in Energy and Environmental Design (LEED) v4.1 zu erfüllen. Schwankungen bei Rohstoffen wie Dimethyldichlorsilan (DMC) und pyrogener Kieselsäure beeinträchtigen jedoch die Margen der Formulierer, was zu einer verstärkten Konsolidierung und selektiven Preisanpassungen durch integrierte multinationale Unternehmen führt. Während Alternativen wie Polyurethan und Acrylate bei Projekten mit niedrigeren Spezifikationen an Bedeutung gewinnen, unterstützt die Langlebigkeit von Silikon in witterungsexponierten Fugen weiterhin sein Wertversprechen, insbesondere bei gewerblichen Hochhäusern und Infrastrukturprojekten.

Wichtigste Erkenntnisse des Berichts

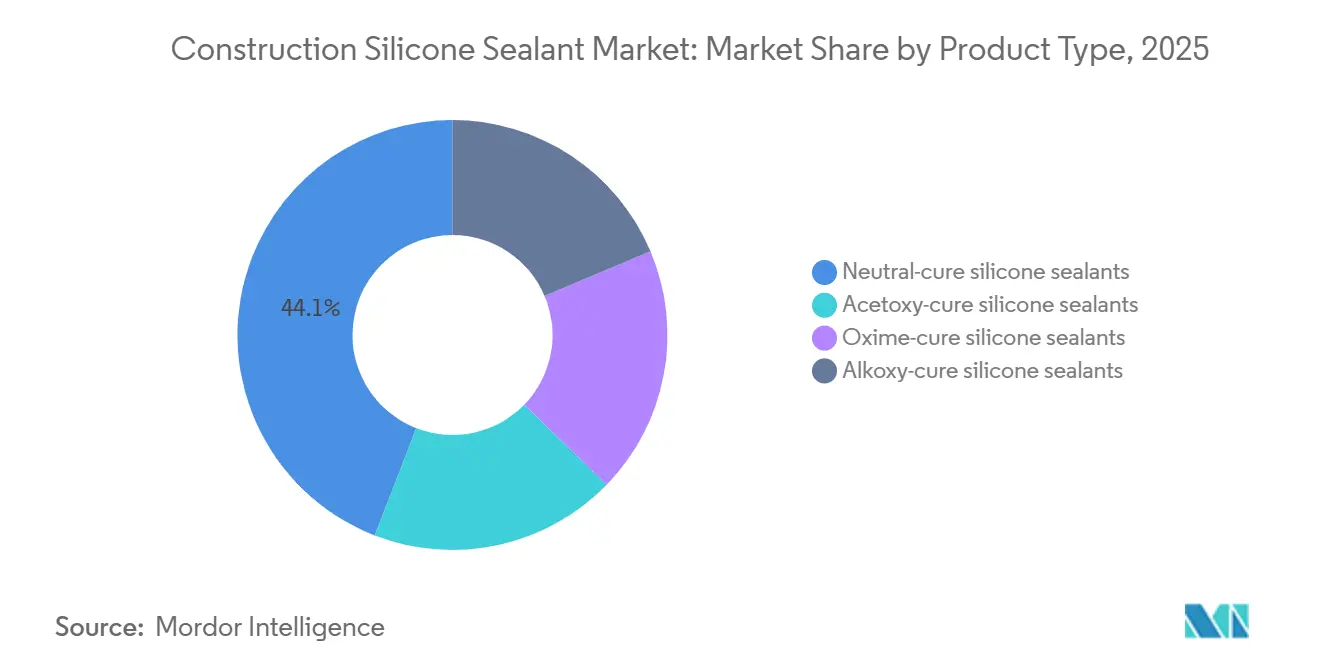

- Nach Produkttyp führten Neutral-härtende Formulierungen mit einem Anteil von 44,11 % am Markt für Bausilikonversiegelungsmittel im Jahr 2025, während Essigsäure-härtende Varianten bis 2031 mit einer CAGR von 5,66 % wachsen.

- Nach Anwendung entfielen auf Verglasung und Wetterschutz 38,89 % der Marktgröße für Bausilikonversiegelungsmittel im Jahr 2025, während feuerbeständige Anwendungen bis 2031 mit einer CAGR von 5,72 % wachsen sollen.

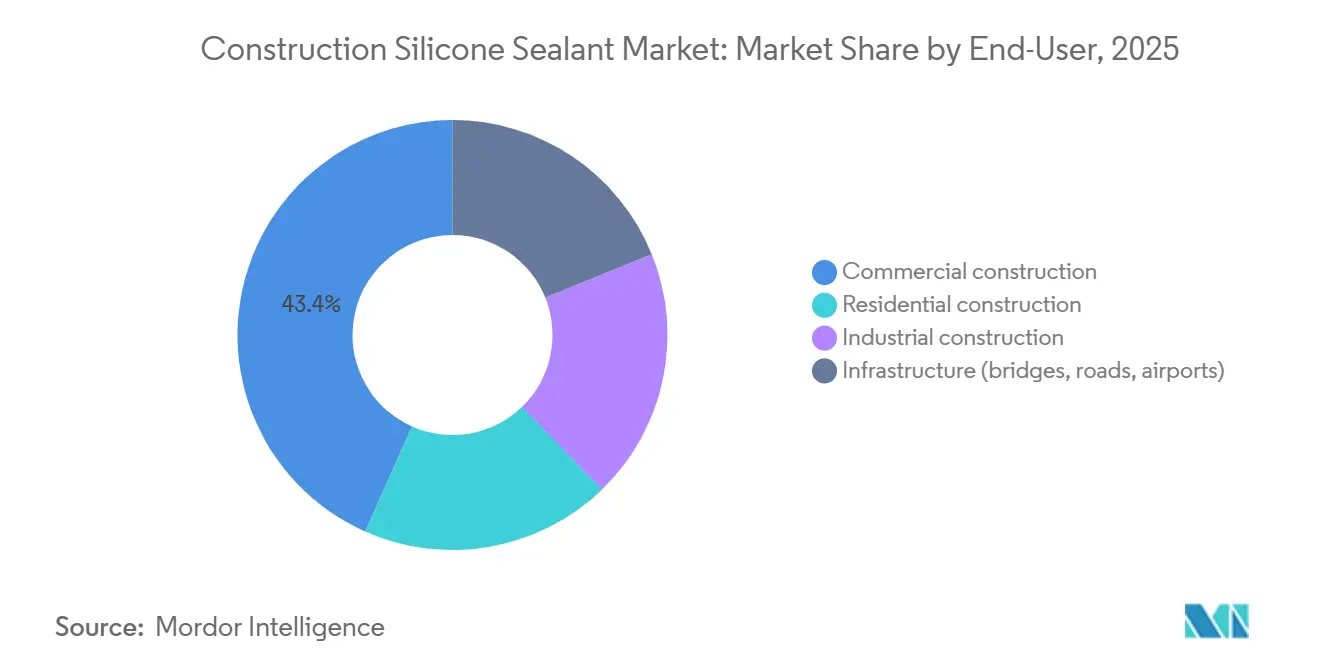

- Nach Endverbraucher hielt der gewerbliche Bau im Jahr 2025 einen Umsatzanteil von 43,35 %; Infrastrukturprojekte sind für die schnellste CAGR von 6,03 % im Zeitraum 2026–2031 positioniert.

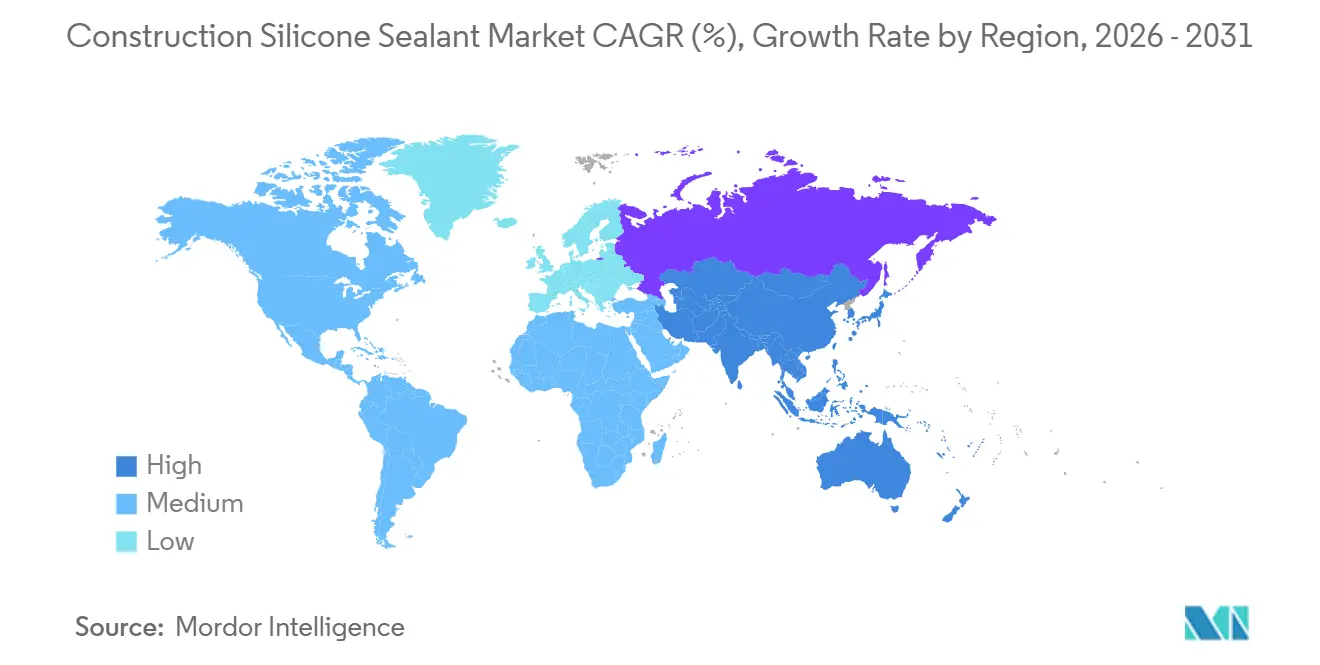

- Nach Geografie dominierte Asien-Pazifik mit einem Anteil von 46,78 % am Markt für Bausilikonversiegelungsmittel im Jahr 2025 und expandiert mit einer führenden CAGR von 6,11 % über den Prognosehorizont.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Bausilikonversiegelungsmittel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus dem Wohn- und Gewerbebau | +1.4% | Global, mit Schwerpunkt in Asien-Pazifik und Nahem Osten | Mittelfristig (2–4 Jahre) |

| Infrastrukturboom in aufstrebenden Volkswirtschaften | +1.8% | Kernregion Asien-Pazifik (China, Indien, ASEAN), Ausstrahlungseffekte auf Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung in grünen Gebäuden und nachhaltiger Architektur | +0.9% | Nordamerika und EU, Ausweitung auf städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anstieg der Einführung unitisierter Vorhangfassaden (Fugen mit hoher Bewegung) | +0.7% | Global, konzentriert auf gewerbliche Hochhausmärkte | Kurzfristig (≤ 2 Jahre) |

| 3D-gedruckte vorgefertigte Fassadenkomponenten mit Bedarf an Spezialversiegelungsmitteln | +0.3% | EU und Nordamerika als Pilotprojekte, frühe Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus dem Wohn- und Gewerbebau

Im Jahr 2026 erreichten die Kosten für neue Büroausstattungen in den Vereinigten Staaten 149 USD pro Quadratfuß, was einem Anstieg von 5,5 % gegenüber 2025 entspricht[1]Marcus & Millichap, "U.S. Office Market Report 2026," marcusmillichap.com. Dieser Anstieg veranlasst Projektentwickler, langlebigere Versiegelungsmittel einzusetzen, um Wartungsintervalle zu reduzieren. In China lenken Vorgaben zur Vorfertigung Fugen mit hoher Bewegung in Fabrikumgebungen, wo Neutral-härtende Silikone vorwiegend verwendet werden. Hausbesitzer in Tier-1-Städten Asiens wählen geruchsarme Produkte, die Untergrundverfärbungen widerstehen – eine Eigenschaft, die bei kostengünstigeren Acrylaten nicht üblich ist. Da sich die Arbeitsmärkte verengen, konzentrieren sich Projektmanager auf die Gesamtinstallationskosten und nicht nur auf die Materialpreise. Diese Faktoren stärken gemeinsam die Positionierung von Silikon in Premium-Wohntürmen und erstklassigen Gewerbeflächen.

Infrastrukturboom in aufstrebenden Volkswirtschaften

Indiens Noida International Airport und die Delhi Metro Phase V(A) repräsentieren zusammen Bauausgaben von über 2,7 Milliarden USD und erfordern Versiegelungsmittel, die für ±25 % Bewegung und höhere Brandschutzklassen zertifiziert sind. Ebenso erfordern Erweiterungen am King Salman International Airport in Saudi-Arabien und am Al-Maktoum-Flughafen in Dubai mit einem kombinierten Wert von über 64 Milliarden USD UV-stabile, sandbeständige Silikonverbindungen, um extremen Wüstenbedingungen standzuhalten. Diese Großprojekte bieten mehrjährige Chancen für Lieferanten, die Chargenkonsistenz gewährleisten und technischen Vor-Ort-Support anbieten können. Darüber hinaus kommen verlängerte Planungsvorlaufzeiten Herstellern zugute, die die Preisvolatilität bei Rohstoffen durch Rückwärtsintegration oder langfristige Siliziummetallverträge abmildern.

Zunehmende Nutzung in grünen Gebäuden und nachhaltiger Architektur

Architektonische Versiegelungsmittel werden zunehmend reguliert, wobei Leadership in Energy and Environmental Design (LEED) Version 4.1 den Gehalt an flüchtigen organischen Verbindungen (VOC) auf 100 Gramm pro Liter (g/L) begrenzt – ein Standard, der von Neutral- und Alkoxy-härtenden Chemien erfüllt wird. In Europa verpflichtet die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (CSRD) Auftragnehmer zur Berichterstattung über Scope-3-Emissionen, was die Einführung CO₂-neutraler Lösungen wie Dows bio-attributiertem Siloxandienst fördert, der im März 2025 in China eingeführt wurde. Sikas Carbon-Compass-Plattform erleichtert Lebenszyklusanalysen und hilft Projekten, sich für steuerliche Anreize aus der Grünfinanzierung zu qualifizieren[2]Sika AG, "Acquisition of Akkim Closed," sika.com . Umfragen zeigen, dass zertifizierte Gebäude höhere Mietpreise erzielen, was die Nachfrage nach Premium-Versiegelungsmitteln mit niedrigen Emissionen antreibt.

Anstieg der Einführung unitisierter Vorhangfassaden (Fugen mit hoher Bewegung)

Unitisierte Systeme reduzieren den Arbeitsaufwand vor Ort bei Türmen mit mehr als 30 Stockwerken um nahezu 40 % und fördern den Einsatz von werkseitig aufgetragenem strukturellem Silikonverglasung, das den Festigkeitsstandards der Europäischen Technischen Zulassungsrichtlinien (ETAG) 002 entspricht. Wackers ETAG-zugelassenes ELASTOSIL hält über 60 % Marktanteil bei europäischen Supertall-Projekten und unterstreicht seine technischen Vorteile. Die Asien-Pazifik-Region verzeichnet ein schnelleres Wachstum, wobei Chinas Ausgaben für Vorhangfassaden im zweistelligen Bereich zunehmen. Da Strukturlasten über das Versiegelungsmittel übertragen werden, erfüllen Alternativen wie Polyurethan nicht die erforderlichen Dehnungsbruchstandards, was die Marktpräferenz für Silikon aufrechterhält.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei Silikon- und Additiv-Rohstoffpreisen | -0.8% | Global, besonders ausgeprägt in Regionen, die von chinesischen DMC-Exporten abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Acrylat-, Polyurethan- und Polysulfid-Substitute | -0.5% | Preissensible Wohnbaumärkte in Südamerika und Südostasien | Mittelfristig (2–4 Jahre) |

| Prüfung der Mikroplastikabgabe in sensiblen Wassereinzugsgebieten | -0.2% | Küstengebiete der EU und Nordamerikas, Ausweitung auf städtische Gebiete in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Silikon- und Additiv-Rohstoffpreisen

Im ersten Quartal 2026 stiegen die Preise für Dimethyldichlorsilan um 28 % im Jahresvergleich, angetrieben durch Ausfälle bei chinesischen Chlor-Alkali-Anlagen und höhere Zölle auf Siliziummetall. Dieser Preisanstieg hat Formulierer beeinträchtigt, die auf Spotmarkt-Einkäufe angewiesen sind. Darüber hinaus verlängerten Engpässe bei pyrogener Kieselsäure die Lieferzeiten Ende 2025 von vier auf zwölf Wochen. Diese Situation begünstigte vertikal integrierte Unternehmen, während sie für Kleinauftragnehmer Herausforderungen schuf. Als Reaktion auf diese Marktbedingungen kündigte Wacker im April 2026 eine Preiserhöhung im mittleren einstelligen Prozentbereich an. Gleichzeitig verlagerte Dow seine Siloxanproduktion aus dem kostenintensiven Europa in andere Regionen, um wettbewerbsfähig zu bleiben. Diese Marktdynamiken schaffen Unsicherheiten bei der Projektbudgetierung und können zu einer Verlagerung hin zu kostengünstigeren Chemien führen, wenn die Projektspezifikationen dies zulassen.

Wettbewerb durch Acrylat-, Polyurethan- und Polysulfid-Substitute

Acrylat-Latex-Versiegelungsmittel, die etwa halb so viel kosten wie Neutral-härtende Silikone, werden häufig für Innenverkleidungen in US-amerikanischen Einfamilienhäusern verwendet. Polyurethane werden aufgrund ihrer starken Haftung häufig für horizontale Betonfugen in Parkhäusern eingesetzt, während Polysulfide in Südostasien eine Nischenpräsenz bei Isolierglaseinheiten behalten. Eine im Jahr 2025 durchgeführte Umfrage ergab, dass 62 % der Auftragnehmer Acrylate für Innenanwendungen vorschreiben und Silikon hauptsächlich für Nassbereiche reservieren. In Regionen mit niedrigeren Arbeitskosten und akzeptablen Fünfjahres-Nachversiegelungszyklen ist der Lebenszykluskosten-Vorteil von Silikon reduziert, was sein Volumenwachstum in kostenempfindlichen Märkten begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Neutral-härtende Produkte behalten die Führung, aber Essigsäure-härtende Produkte gewinnen durch Kostenvorteile

Im Jahr 2025 machten Neutral-härtende Produkte 44,11 % des Marktes für Bausilikonversiegelungsmittel aus, unterstützt durch ihre Kompatibilität mit eloxiertem Aluminium, beschichtetem Glas und Naturstein. Gleichzeitig wird der Markt für Essigsäure-härtende Qualitäten bis 2031 voraussichtlich mit einer CAGR von 5,66 % wachsen, angetrieben von Wohnungsbauern in Südostasien und Lateinamerika, die die schnelle Feuchtigkeitshärtung und 30–40 % niedrigere Stückkosten bevorzugen. Oxim- und Alkoxy-härtende Chemien besetzen kleinere Nischen und bedienen spezialisierte Anforderungen wie Trinkwassersysteme und die Verbindung von Automobil-Elastomeren. Premium-Segmente, exemplarisch durch Momentives bio-attributiertes Raumtemperaturvulkanisierungs-Sortiment (RTV) von 2025, entwickeln sich weiter, um Anforderungen an die Offenlegung des eingebetteten Kohlenstoffs zu erfüllen. Dieser Wettbewerbswandel hin zu verifizierter Nachhaltigkeit zielt darauf ab, das Wachstum von Essigsäure-härtenden Produkten bei Mainstream-Verglasungsanwendungen zu adressieren.

Der sich entwickelnde Produktmix verdeutlicht eine Preishierarchie statt einer direkten Substitution. Dows DOWSIL 791, ein weit verbreitetes Essigsäure-Produkt, dominiert über die Hälfte der Fensterumfangsinstallationen in Südostasien und spiegelt kostengetriebene Entscheidungen im Massenwohnungsbau wider. Andererseits sichert Wackers Alkoxy-härtendes ELASTOSIL A07, das den Sanitärstandards der Food and Drug Administration (FDA) gemäß 21 Code of Federal Regulations (CFR) 177.2600 entspricht, die Nachfrage aus Reinräumen der Lebensmittelverarbeitung. Darüber hinaus gewinnen Oxim-härtende Produkte bei 3D-gedruckten Betonfassaden an Bedeutung, da sie eine überlegene Haftung auf porösen Substraten bieten, die durch robotergestützte Extrusion hergestellt werden. Da sich Bauvorschriften je nach spezifischem Anwendungsfall diversifizieren, wird erwartet, dass keine einzelne Chemie alle Nischen dominieren wird, was die Relevanz von Mehrklassen-Portfolios sicherstellt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Feuerbeständige Fugen beschleunigen sich mit zunehmender Verschärfung der Vorschriften

Während Verglasung und Wetterschutz im Jahr 2025 38,89 % des Marktes für Bausilikonversiegelungsmittel ausmachten, werden feuerbeständige Fugen bis 2031 voraussichtlich mit einer CAGR von 5,72 % wachsen. Die Ausgabe 2024 des Internationalen Baugesetzbuches (IBC) verschärfte die Brandschutzvorschriften für gemischt genutzte Türme, was Planungsteams dazu veranlasste, 2- bis 4-stündige Silikonversiegelungsmittel in kritischen Bereichen wie Aufzugsschächten und Treppenhäusern einzusetzen. Produkte wie 3Ms CP 25WB+ und Hiltis CFS-S SIL, die den Standards der American Society for Testing and Materials (ASTM) E814 und Underwriters Laboratories (UL) 2079 entsprechen, haben die Nachrüstungsnachfrage in nordamerikanischen Rechenzentren erfasst. Gleichzeitig integrieren Küchen- und Sanitärrenovierungen im gesamten Asien-Pazifik-Raum schimmelresistente Silberionen-Additive, was das Volumen im reifen Wohnungssegment unterstützt.

Energieeffizienzvorschriften erweitern die Rolle von Silikon über die Wasserabdichtung hinaus. Europas überarbeitete Richtlinie über die Gesamtenergieeffizienz von Gebäuden (EPBD) drängt auf nahezu nullenergieverbrauchende Gebäudehüllen bis 2030 und treibt die Nachfrage nach luftdichter, niedrigpermeabler Abdichtung in Dämmung und Verkleidung an. Hochbewegungs-Versiegelungsmittel, die ±25 % Verschiebung bei extremen Temperaturschwankungen standhalten können, bleiben für Infrastrukturfugen, insbesondere an Brücken und Flughäfen, gefragt. Diese Faktoren deuten gemeinsam auf eine schrittweise Verlagerung hin zu multifunktionalen Produkten hin, die Wetter-, Brand- und Akustikleistung in einer einzigen Anwendung integrieren und technische Hürden für kostengünstige Alternativen erhöhen.

Nach Endverbraucher: Infrastrukturpipeline übertrifft Gewerbebau beim Wachstum

Im Jahr 2025 machten Gewerbestandorte 43,35 % des Umsatzes im Markt für Bausilikonversiegelungsmittel aus. Infrastrukturprojekte sind jedoch auf dem Weg, diese zu übertreffen, mit einer robusten CAGR von 6,03 % bis 2031, angetrieben von Mega-Flughäfen und U-Bahn-Erweiterungen. Während sich die Wohnungsbaunachfrage in entwickelten Ländern stabilisiert, wo Acrylate und Polyurethane für Innenanwendungen an Bedeutung gewinnen, bleibt Silikon die bevorzugte Wahl für nass exponierte Bereiche. Industriesektoren, einschließlich Halbleiterfabriken und Lebensmittelverarbeitungsanlagen, fordern weiterhin FDA-konforme und reinraumgerechte Silikonprodukte.

Staatliche Investitionsausgabeninitiativen spielen eine entscheidende Rolle. Indiens Nationale Infrastrukturpipeline mit einem Ziel von 1,4 Billionen USD bis 2025 verspricht eine anhaltende Nachfrage nach Versiegelungsmitteln, insbesondere solchen, die für seismische Verschiebung und Brandschutz ausgelegt sind. In Nordamerika nehmen Nachrüstungsprojekte zu; eine Studie der US-amerikanischen General Services Administration hob 2,3 Milliarden USD hervor, die für die Fassadenrenovierung von Bundesbüros aus der Zeit vor 2000 bereitgestellt wurden. Diese Trends verdeutlichen einen gespaltenen Markt: Hochspezifikations-Infrastruktur- und Nachrüstungsprojekte treiben die Silikon-Nachfrage nach oben, während der Budgetwohnungsbau zu wirtschaftlicheren Chemien tendiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 entfielen auf die Asien-Pazifik-Region 46,78 % des globalen Umsatzes, und sie wird voraussichtlich bis 2031 mit einer CAGR von 6,11 % wachsen und damit ihre Führungsposition im Markt für Bausilikonversiegelungsmittel behaupten. Chinas Fokus auf Vorfertigung und Indiens expandierender Luftfahrtsektor deuten auf eine konsistente Nachfrage hin, wobei Küstenprovinzen über 40 % der nationalen Versiegelungsmittel verbrauchen. Regionale Hersteller mit lokalen Mischwerken profitieren von kürzeren Lieferzeiten und einem bevorzugten Status bei staatlichen Projekten, was Herausforderungen für importabhängige Wettbewerber schafft.

Nordamerika erlebt einen Wandel, da Büroflächen in Wohnraum umgewandelt werden und sich städtische Landschaften verändern. Die Leerstandsquoten verbesserten sich im Jahr 2025, und steigende Ausstattungskosten haben die Nachfrage nach hochwertigen, langlebigen Materialien angetrieben und den Bedarf an häufiger Nachversiegelung reduziert. Darüber hinaus lenken bundesstaatliche Energieeffizienzvorschriften für Regierungsgebäude Nachrüstungsinvestitionen in Hochleistungs-Silikonverbindungen und sichern eine stabile Nachfrage, auch wenn der Neubau sich stabilisiert.

In Europa spielen regulatorische Rahmenbedingungen eine bedeutendere Rolle als der Neubau. Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (CSRD) und die Richtlinie über die Gesamtenergieeffizienz von Gebäuden (EPBD) treiben die Beschaffung hin zu Produkten mit niedrigem Gehalt an flüchtigen organischen Verbindungen (VOC) und verifiziertem Kohlenstoff-Fußabdruck, während Lieferanten mit rückverfolgbaren Lieferketten Preisvorteile erzielen. Obwohl das makroökonomische Wachstum langsam bleibt, erhöht die Nachrüstung von alterndem Sozialwohnungsbau die Nachfrage nach Verkleidungs- und Dämmfugen. Südamerika und der Nahe Osten-Afrika sind zwar kleinere Märkte, zeigen jedoch ein rasantes Wachstum. Flughäfen wie Dubais Al-Maktoum und Riads King Salman werden voraussichtlich Millionen von Laufmetern UV-stabiler Versiegelungsmittel verwenden, die für aride Klimabedingungen ausgelegt sind. NEOMs Spiegelfassaden setzen neue technische Anforderungen, darunter Sanderosionstabilität und optische Klarheit bei Umgebungstemperaturen von 45 °C.

Wettbewerbslandschaft

Der Markt für Bausilikonversiegelungsmittel ist mäßig konzentriert. Zu den führenden Lieferanten gehören Dow, Wacker Chemie AG, Henkel AG & Co. KGaA, Sika AG und 3M. Diese Unternehmen konzentrieren sich auf Differenzierung durch Nachhaltigkeitsinitiativen, digitale Spezifikationswerkzeuge und regionale Fertigungskapazitäten. Sikas Übernahme von Akkim im Jahr 2026 erweitert seine Vertriebskanäle in Osteuropa und dem Nahen Osten, Regionen mit bedeutender Infrastrukturentwicklung. Im Mai 2025 erhöhte Wacker seine Spezialsilikon-Kapazität in Zhangjiagang, um die Versorgungssicherheit für Kunden im Asien-Pazifik-Vorhangfassadenmarkt zu verbessern.

Technologiepartnerschaften beschleunigen Formulierungsprozesse. Sikas Carbon-Compass-Tool ermöglicht es Architekten, Emissionen von der Wiege bis zum Werkstor in Echtzeit zu bewerten und frühzeitige Zusagen bei Großprojekten zu unterstützen, die auf eine Grünanleihenfinanzierung abzielen. Dows CO₂-neutraler Service integriert bio-attributierte Siloxane mit erneuerbaren Energiegutschriften und ermöglicht es Projektentwicklern in China, den Drei-Sterne-Standard für grüne Gebäude zu erfüllen, ohne Materialien neu zu qualifizieren. Regionale Wettbewerber wie Pecora im Bereich Gesundheitsversorgungsverglasung und Shin-Etsu mit seiner neuen Kapazität in Pinghu gewinnen durch spezialisierte Zertifizierungen und kürzere Lieferzeiten Nischenmarktanteile.

Hybridchemien werden voraussichtlich die nächste Wettbewerbsphase antreiben. Henkels Patentanmeldung von 2025 beschreibt eine silylterminierten Polyethermischung, die 80 % der Dehnung von Silikon bei halben Rohstoffkosten liefert und auf Bauherren abzielt, die sowohl Leistungs- als auch Budgetanforderungen managen. Unternehmen mit umfangreichen Forschungs- und Entwicklungspipelines und rückwärts integrierten Einsatzstoffen werden voraussichtlich stärkere Margen im Vergleich zu regionalen Mischern aufrechterhalten, die Spotmarkt-Preisschwankungen ausgesetzt sind.

Marktführer für Bausilikonversiegelungsmittel

Dow

Wacker Chemie AG

Sika AG

Henkel AG & Co. KGaA

3M

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Wacker Chemie erhöhte die Listenpreise für Silikonprodukte um einen mittleren einstelligen Prozentsatz und begründete die Anpassung mit Versorgungsunterbrechungen im Nahen Osten und höheren Energiezöllen in Europa. Diese Entwicklung wird voraussichtlich Auswirkungen auf den Markt für Bausilikonversiegelungsmittel haben, angesichts seiner Abhängigkeit von Silikon als wichtigem Rohstoff.

- Februar 2026: Sika schloss die Übernahme des türkischen Versiegelungsmittelherstellers Akkim ab, der 220 Millionen CHF (245 Millionen USD) zum Jahresumsatz beiträgt und zwei regionale Werke zu seinem Betriebsnetzwerk hinzufügt. Diese Übernahme stärkt Sikas Position im Markt für Bausilikonversiegelungsmittel durch Erweiterung seiner Produktionskapazität und regionalen Präsenz.

Berichtsumfang des globalen Marktes für Bausilikonversiegelungsmittel

Bausilikonversiegelungsmittel, eine gummiartige Verbindung, werden verwendet, um Lücken zu füllen, witterungsbeständige Verbindungen herzustellen und das Eindringen von Feuchtigkeit, Staub und Luft in Gebäudefugen zu verhindern. Sie werden zur Abdichtung von Fenstern, Türen, Fassaden und sanitären Einrichtungen in Küchen und Badezimmern verwendet und bieten Haftung und Langlebigkeit bei extremen Temperaturen.

Der Markt für Bausilikonversiegelungsmittel ist nach Produkttyp, Anwendung, Endverbraucher und Geografie segmentiert. Nach Produkttyp ist der Markt in Neutral-härtende Silikonversiegelungsmittel, Essigsäure-härtende Silikonversiegelungsmittel, Oxim-härtende Silikonversiegelungsmittel und Alkoxy-härtende Silikonversiegelungsmittel unterteilt. Nach Anwendung ist der Markt in Fugendichtung (Dehnungs- und Bewegungsfugen), Verglasung und Wetterschutz, Dämmung und Verkleidung, Küche und Sanitär, feuerbeständige Anwendungen und sonstige Anwendungen (Schallschutz, Elektro usw.) segmentiert. Nach Endverbraucher ist der Markt in Wohnungsbau, Gewerbebau, Industriebau und Infrastruktur (Brücken, Straßen, Flughäfen) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Bausilikonversiegelungsmittel in 17 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Neutral-härtende Silikonversiegelungsmittel |

| Essigsäure-härtende Silikonversiegelungsmittel |

| Oxim-härtende Silikonversiegelungsmittel |

| Alkoxy-härtende Silikonversiegelungsmittel |

| Fugendichtung (Dehnungs- und Bewegungsfugen) |

| Verglasung und Wetterschutz |

| Dämmung und Verkleidung |

| Küche und Sanitär |

| Feuerbeständige Anwendungen |

| Sonstige Anwendungen (Schallschutz, Elektro usw.) |

| Wohnungsbau |

| Gewerbebau |

| Industriebau |

| Infrastruktur (Brücken, Straßen, Flughäfen) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Neutral-härtende Silikonversiegelungsmittel | |

| Essigsäure-härtende Silikonversiegelungsmittel | ||

| Oxim-härtende Silikonversiegelungsmittel | ||

| Alkoxy-härtende Silikonversiegelungsmittel | ||

| Nach Anwendung | Fugendichtung (Dehnungs- und Bewegungsfugen) | |

| Verglasung und Wetterschutz | ||

| Dämmung und Verkleidung | ||

| Küche und Sanitär | ||

| Feuerbeständige Anwendungen | ||

| Sonstige Anwendungen (Schallschutz, Elektro usw.) | ||

| Nach Endverbraucher | Wohnungsbau | |

| Gewerbebau | ||

| Industriebau | ||

| Infrastruktur (Brücken, Straßen, Flughäfen) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Bausilikonversiegelungsmittel?

Der Markt wird im Jahr 2026 auf 4,72 Milliarden USD und bis 2031 auf 6,06 Milliarden USD geschätzt.

Wie schnell wächst die Nachfrage nach Bausilikonversiegelungsmitteln?

Zwischen 2026 und 2031 steigt die Nachfrage mit einer CAGR von 5,12 % und übertrifft damit das prognostizierte globale BIP-Wachstum.

Welcher Produkttyp führt beim globalen Umsatz?

Neutral-härtende Formulierungen hielten im Jahr 2025 einen Anteil von 44,11 % aufgrund ihrer breiten Substratkompatibilität.

Welches Anwendungssegment wächst am schnellsten?

Feuerbeständige Fugen werden voraussichtlich mit einer CAGR von 5,72 % wachsen, da Bauvorschriften die Brandschutzregeln verschärfen.

Warum ist Asien-Pazifik der größte regionale Markt?

Massive Infrastrukturinvestitionen zusammen mit Chinas Vorstoß in den vorgefertigten Bau hoben Asien-Pazifik im Jahr 2025 auf einen Anteil von 46,78 % und eine führende CAGR-Prognose von 6,11 %.

Seite zuletzt aktualisiert am: