Taille et part du marché des mastics silicone pour la construction

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.72 Milliards de dollars |

| Taille du Marché (2031) | 6.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

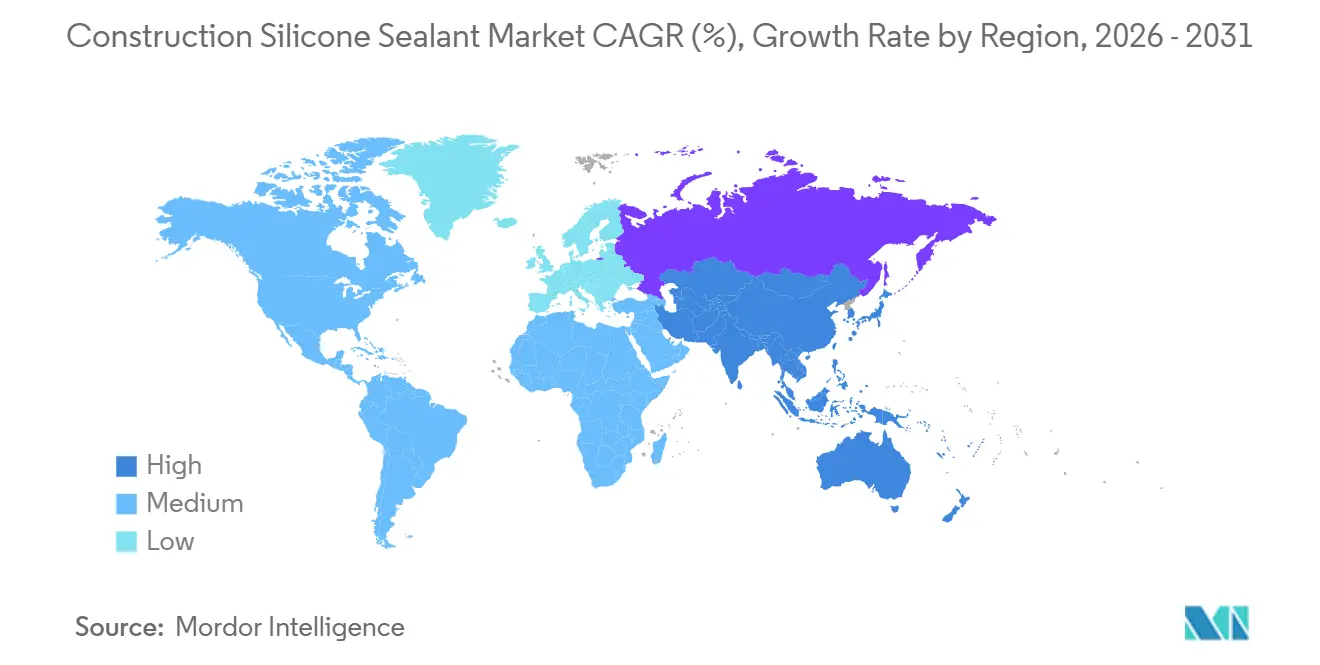

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

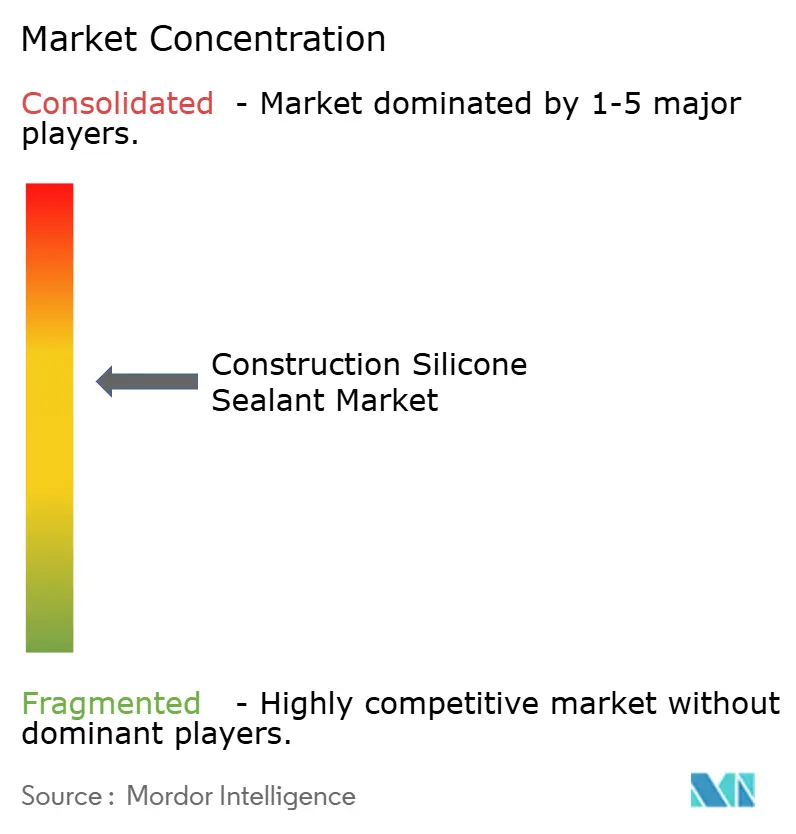

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des mastics silicone pour la construction par Mordor Intelligence

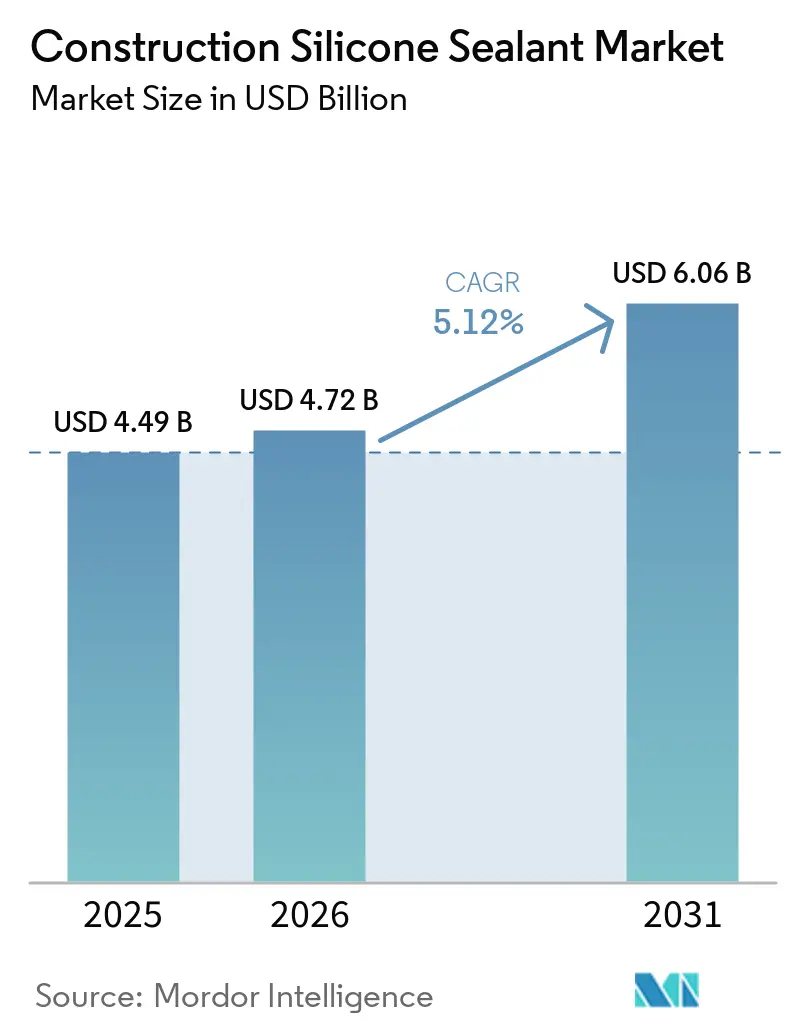

La taille du marché des mastics silicone pour la construction devrait passer de 4,49 milliards USD en 2025 à 4,72 milliards USD en 2026, pour atteindre 6,06 milliards USD d'ici 2031, avec un CAGR de 5,12 % sur la période 2026-2031. L'augmentation des budgets d'infrastructure, l'adoption croissante des systèmes de murs-rideaux unitarisés et le renforcement des dispositions relatives à la sécurité incendie dans les codes du bâtiment stimulent la demande au-delà de la croissance mondiale du PIB. La transition du secteur vers les façades préfabriquées réduit les délais de réalisation des projets et accroît les exigences techniques en matière de module d'élasticité. Cette tendance oriente les prescriptions vers des mastics haute performance conçus pour absorber des mouvements de joints importants. Par ailleurs, les fabricants de silicone se différencient en proposant des produits assortis d'étiquettes vérifiées d'empreinte carbone produit (PCF), qui aident les architectes à satisfaire aux normes de construction écologique dans le cadre de référentiels tels que Leadership in Energy and Environmental Design (LEED) v4.1. Toutefois, les fluctuations des matières premières telles que le diméthyldichlorosilane (DMC) et la silice pyrogénée pèsent sur les marges des formulateurs, entraînant une consolidation accrue et des ajustements de prix sélectifs de la part des multinationales intégrées. Si des alternatives comme le polyuréthane et les acryliques gagnent du terrain dans les projets à faibles spécifications, la durabilité du silicone dans les joints exposés aux intempéries continue de soutenir sa proposition de valeur, notamment dans les projets commerciaux de grande hauteur et d'infrastructure.

Principaux enseignements du rapport

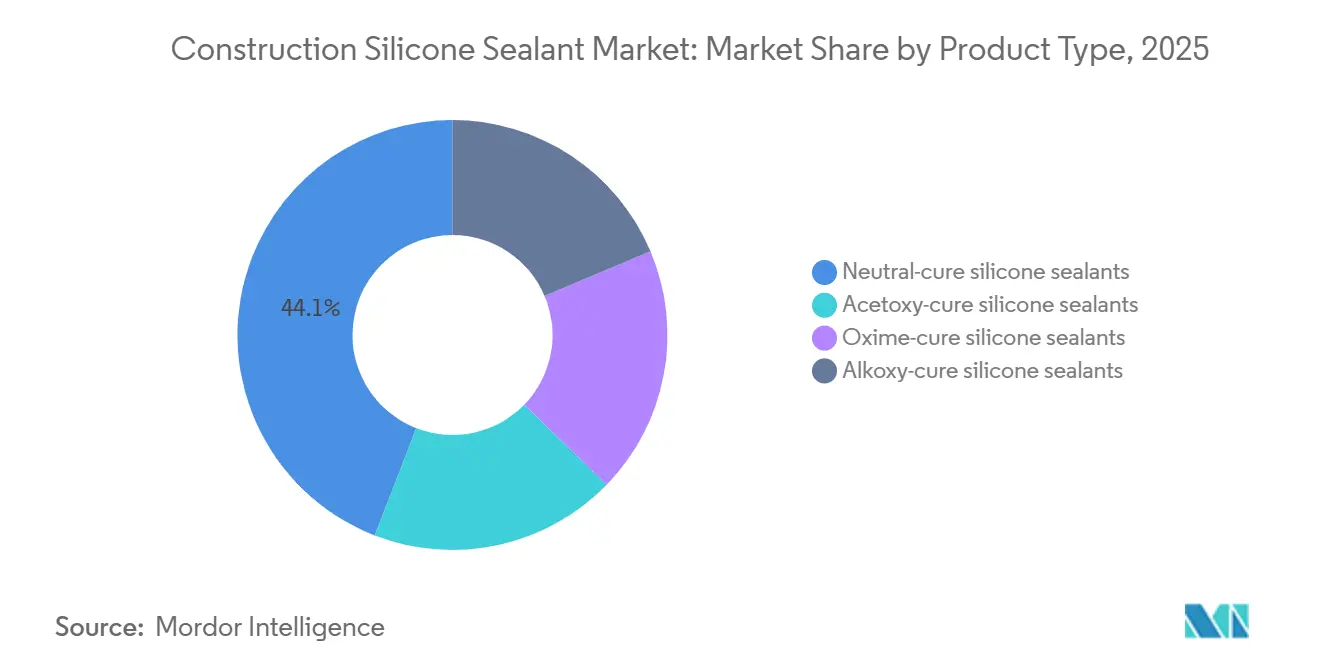

- Par type de produit, les formulations à neutralisation neutre ont représenté 44,11 % de la part du marché des mastics silicone pour la construction en 2025, tandis que les variantes à neutralisation acétoxy progressent à un CAGR de 5,66 % jusqu'en 2031.

- Par application, le vitrage et la protection contre les intempéries ont représenté 38,89 % de la taille du marché des mastics silicone pour la construction en 2025, tandis que les usages résistants au feu devraient croître à un CAGR de 5,72 % jusqu'en 2031.

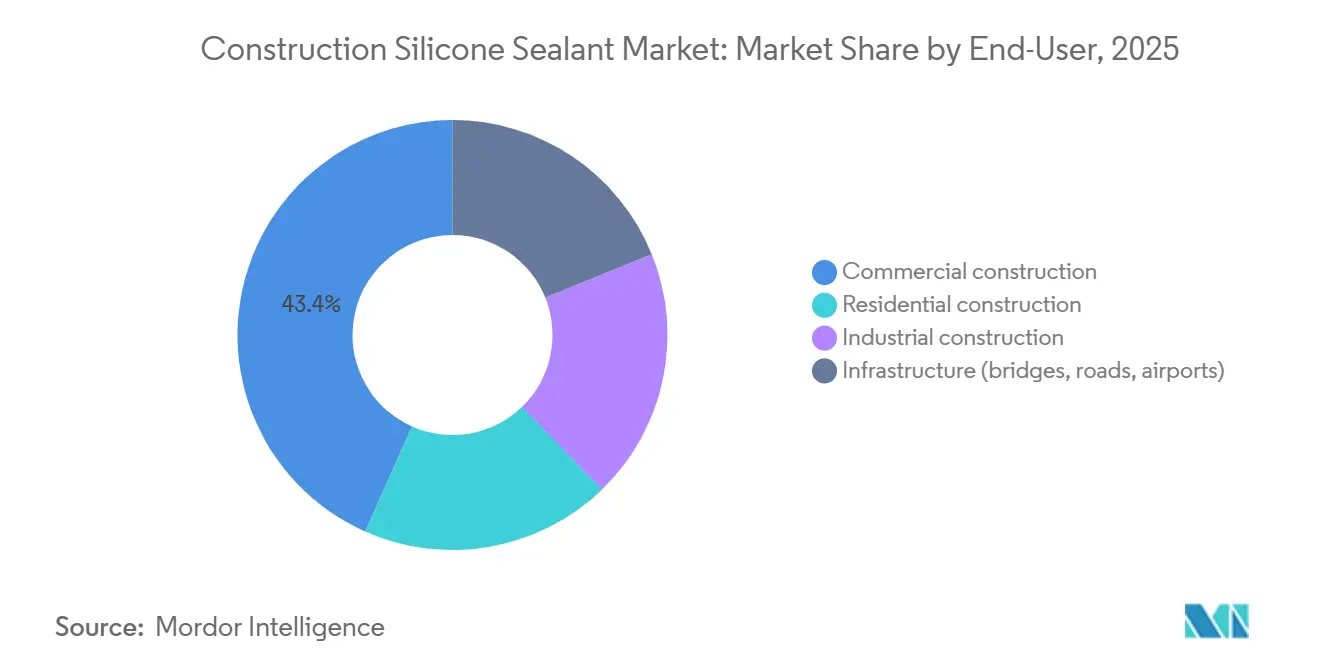

- Par utilisateur final, la construction commerciale a détenu une part de revenus de 43,35 % en 2025 ; les projets d'infrastructure sont positionnés pour afficher le CAGR le plus rapide, à 6,03 %, sur la période 2026-2031.

- Par géographie, l'Asie-Pacifique a représenté 46,78 % du marché des mastics silicone pour la construction en 2025 et se développe au CAGR le plus élevé, soit 6,11 %, sur l'horizon de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des mastics silicone pour la construction

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de la construction résidentielle et commerciale | +1.4% | Mondial, avec l'APAC et le Moyen-Orient en tête | Moyen terme (2-4 ans) |

| Essor des infrastructures dans les économies émergentes | +1.8% | Cœur APAC (Chine, Inde, ASEAN), extension vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Utilisation croissante dans les bâtiments écologiques et l'architecture durable | +0.9% | Amérique du Nord et UE, extension vers les centres urbains d'APAC | Moyen terme (2-4 ans) |

| Essor de l'adoption des murs-rideaux unitarisés (joints à fort mouvement) | +0.7% | Mondial, concentré dans les marchés commerciaux de grande hauteur | Court terme (≤ 2 ans) |

| Composants de façades préfabriquées imprimés en 3D nécessitant des mastics spécialisés | +0.3% | Projets pilotes en UE et en Amérique du Nord, adoption précoce en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de la construction résidentielle et commerciale

En 2026, les coûts d'aménagement de nouveaux bureaux aux États-Unis ont atteint 149 USD par pied carré, reflétant une hausse de 5,5 % par rapport à 2025[1]Marcus & Millichap, "U.S. Office Market Report 2026," marcusmillichap.com. Cette hausse incite les promoteurs à adopter des mastics à longue durée de vie afin de réduire les fréquences de maintenance. En Chine, les obligations de préfabrication orientent les joints à fort mouvement vers des environnements d'usine, où les silicones à neutralisation neutre sont principalement utilisés. Les propriétaires dans les villes asiatiques de premier rang choisissent des produits à faible odeur résistant aux taches sur les substrats, une caractéristique peu répandue dans les acryliques bas de gamme. À mesure que les marchés du travail se resserrent, les chefs de projet se concentrent sur les coûts totaux installés plutôt que sur les seuls prix des matériaux. Ces facteurs renforcent collectivement le positionnement du silicone dans les tours résidentielles haut de gamme et les espaces commerciaux de catégorie A.

Essor des infrastructures dans les économies émergentes

L'aéroport international de Noida et le métro de Delhi Phase V(A) en Inde représentent une dépense civile combinée dépassant 2,7 milliards USD, nécessitant des mastics certifiés pour des mouvements de ±25 % et des indices de résistance au feu plus élevés. De même, les extensions des aéroports King Salman International en Arabie Saoudite et Al Maktoum à Dubaï, d'une valeur combinée dépassant 64 milliards USD, exigent des joints silicone stables aux UV et résistants au sable pour résister aux conditions désertiques extrêmes. Ces projets de grande envergure offrent des opportunités pluriannuelles aux fournisseurs capables de garantir la cohérence des lots et d'assurer un support technique sur site. Par ailleurs, les longs délais de conception bénéficient aux fabricants qui atténuent la volatilité des prix des matières premières grâce à l'intégration en amont ou à des contrats à long terme sur le métal silicium.

Utilisation croissante dans les bâtiments écologiques et l'architecture durable

Les mastics architecturaux sont de plus en plus réglementés, la version 4.1 de Leadership in Energy and Environmental Design (LEED) plafonnant les niveaux de composés organiques volatils (COV) à 100 grammes par litre (g/L), une norme satisfaite par les chimies à neutralisation neutre et alcoxy. En Europe, la directive sur les rapports de durabilité des entreprises (CSRD) oblige les entrepreneurs à déclarer les émissions de portée 3, encourageant l'adoption de solutions neutres en carbone telles que le service de siloxane bio-attribué de Dow, lancé en Chine en mars 2025. La plateforme Carbon Compass de Sika facilite les analyses du cycle de vie, aidant les projets à se qualifier pour les incitations fiscales liées au financement vert[2]Sika AG, "Acquisition of Akkim Closed," sika.com . Des enquêtes indiquent que les bâtiments certifiés atteignent des taux de location locataire plus élevés, stimulant la demande de mastics premium à faibles émissions.

Essor de l'adoption des murs-rideaux unitarisés (joints à fort mouvement)

Les systèmes unitarisés réduisent la main-d'œuvre sur site de près de 40 % pour les tours de plus de 30 étages, favorisant l'utilisation du vitrage structural silicone appliqué en usine conforme aux directives d'approbation technique européenne (ETAG) 002. L'ELASTOSIL de Wacker, approuvé ETAG, détient plus de 60 % de part de marché dans les projets de très grande hauteur en Europe, soulignant ses avantages techniques. La région Asie-Pacifique connaît une croissance plus rapide, les dépenses chinoises en murs-rideaux augmentant à un rythme à deux chiffres. Les charges structurelles étant transmises par le mastic, les alternatives comme le polyuréthane ne satisfont pas aux normes d'allongement à la rupture requises, maintenant la préférence du marché pour le silicone.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières silicone et additifs | -0.8% | Mondial, aigu dans les régions dépendantes des exportations chinoises de DMC | Court terme (≤ 2 ans) |

| Concurrence des substituts acryliques, polyuréthane et polysulfure | -0.5% | Marchés résidentiels sensibles aux prix en Amérique du Sud et en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Examen des rejets de microplastiques dans les bassins versants sensibles | -0.2% | Zones côtières de l'UE et d'Amérique du Nord, extension vers les zones urbaines d'APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières silicone et additifs

Au premier trimestre 2026, les prix du diméthyldichlorosilane ont augmenté de 28 % en glissement annuel, sous l'effet des arrêts dans les unités chlor-alcali chinoises et de droits de douane plus élevés sur le métal silicium. Cette hausse des prix a impacté les formulateurs dépendant des achats au comptant. Par ailleurs, les pénuries de silice pyrogénée ont allongé les délais de livraison de quatre à douze semaines fin 2025. Cette situation a profité aux entreprises intégrées verticalement tout en créant des difficultés pour les entrepreneurs à petits volumes. En réponse à ces conditions de marché, Wacker a annoncé une hausse de prix à un chiffre moyen en avril 2026. Parallèlement, Dow a déplacé sa production de siloxane depuis l'Europe à coût élevé vers d'autres régions pour maintenir sa compétitivité. Ces dynamiques de marché introduisent des incertitudes dans la budgétisation des projets et pourraient conduire à un glissement vers des chimies plus économiques lorsque les spécifications des projets le permettent.

Concurrence des substituts acryliques, polyuréthane et polysulfure

Les mastics latex acryliques, dont le prix est environ la moitié de celui du silicone à neutralisation neutre, sont largement utilisés pour les finitions intérieures dans les maisons individuelles aux États-Unis. Les polyuréthanes sont couramment utilisés pour les joints horizontaux en béton dans les parkings en raison de leur forte adhérence, tandis que les polysulfures conservent une présence de niche dans les unités de vitrage isolant en Asie du Sud-Est. Une enquête menée en 2025 a révélé que 62 % des entrepreneurs prescrivent des acryliques pour les applications intérieures, réservant le silicone principalement aux zones humides. Dans les régions où les coûts de main-d'œuvre sont plus faibles et où des cycles de rejointoiement de cinq ans sont acceptables, l'avantage du silicone en termes de coût du cycle de vie est réduit, limitant sa croissance en volume sur les marchés sensibles aux coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la neutralisation neutre conserve la tête, mais la neutralisation acétoxy progresse grâce aux coûts

En 2025, les produits à neutralisation neutre représentaient 44,11 % du marché des mastics silicone pour la construction, soutenus par leur compatibilité avec l'aluminium anodisé, le verre traité et la pierre naturelle. Parallèlement, le marché des grades à neutralisation acétoxy devrait croître à un taux de croissance annuel composé (CAGR) de 5,66 % jusqu'en 2031, porté par les constructeurs résidentiels d'Asie du Sud-Est et d'Amérique latine qui privilégient la cure rapide à l'humidité et un coût unitaire inférieur de 30 à 40 %. Les chimies à neutralisation oxime et alcoxy occupent des niches plus restreintes, répondant à des besoins spécialisés tels que les systèmes d'eau potable et le collage d'élastomères automobiles. Les gammes premium, illustrées par la gamme de vulcanisation à température ambiante (RTV) bio-attribuée de Momentive en 2025, évoluent pour répondre aux exigences de divulgation du carbone incorporé. Ce glissement concurrentiel vers une durabilité vérifiée vise à contrer la croissance de la neutralisation acétoxy dans les applications de vitrage grand public.

L'évolution du mix produit met en évidence une hiérarchie de prix plutôt qu'une substitution directe. Le DOWSIL 791 de Dow, un produit acétoxy largement utilisé, domine plus de la moitié des installations de périmètre de fenêtres en Asie du Sud-Est, reflétant des décisions guidées par les coûts dans le logement de masse. En revanche, l'ELASTOSIL A07 alcoxy de Wacker, conforme aux normes de désinfection de la Food and Drug Administration (FDA) 21 Code of Federal Regulations (CFR) 177.2600, sécurise la demande des salles blanches de transformation alimentaire. Par ailleurs, les produits à neutralisation oxime gagnent du terrain dans les façades en béton imprimées en 3D en raison de leur adhérence supérieure sur les substrats poreux façonnés par extrusion robotique. À mesure que les codes du bâtiment se diversifient selon les cas d'usage spécifiques, aucune chimie unique ne devrait dominer toutes les niches, garantissant la pertinence des portefeuilles multigrade.

Par application : les joints résistants au feu s'accélèrent à mesure que les codes se renforcent

Alors que le vitrage et la protection contre les intempéries représentaient 38,89 % du marché des mastics silicone pour la construction en 2025, les joints résistants au feu devraient croître à un CAGR de 5,72 % jusqu'en 2031. L'édition 2024 du Code international du bâtiment (IBC) a renforcé les réglementations relatives aux barrières coupe-feu pour les tours à usage mixte, conduisant les équipes de conception à opter pour des mastics silicone classés 2 à 4 heures dans les zones critiques telles que les gaines d'ascenseurs et les cages d'escaliers. Des produits comme le CP 25WB+ de 3M et le CFS-S SIL de Hilti, conformes à l'American Society for Testing and Materials (ASTM) E814 et aux Underwriters Laboratories (UL) 2079, ont capté la demande de rénovation dans les centres de données nord-américains. Parallèlement, les rénovations de cuisines et de sanitaires en Asie-Pacifique intègrent des additifs à faible moisissure et à ions argent, soutenant les volumes dans le segment résidentiel mature.

Les mandats d'efficacité énergétique élargissent le rôle du silicone au-delà de l'étanchéité à l'eau. La directive européenne révisée sur la performance énergétique des bâtiments (EPBD) pousse vers des enveloppes à énergie quasi nulle d'ici 2030, stimulant la demande d'étanchéité à l'air et à faible perméabilité dans l'isolation et le bardage. Les mastics à fort mouvement, capables de résister à des déplacements de ±25 % lors de fluctuations de température extrêmes, restent demandés pour les joints d'infrastructure, notamment sur les ponts et les aéroports. Ces facteurs indiquent collectivement un glissement progressif vers des produits multifonctionnels intégrant les performances météorologiques, coupe-feu et acoustiques en une seule application, élevant les barrières techniques pour les alternatives à faible coût.

Par utilisateur final : le pipeline d'infrastructure dépasse la construction commerciale en termes de croissance

En 2025, les chantiers commerciaux représentaient 43,35 % du chiffre d'affaires du marché des mastics silicone pour la construction. Cependant, les projets d'infrastructure sont en passe de les dépasser, avec un CAGR robuste de 6,03 % jusqu'en 2031, porté par les méga-aéroports et les extensions de métro. Alors que la demande résidentielle se stabilise dans les pays développés, où les acryliques et les polyuréthanes gagnent du terrain pour les applications intérieures, le silicone reste le choix privilégié pour les zones exposées à l'humidité. Les secteurs industriels, notamment les usines de semi-conducteurs et les installations de transformation alimentaire, continuent d'exiger des produits silicone conformes aux normes FDA et adaptés aux salles blanches.

Les initiatives de dépenses d'investissement gouvernementales jouent un rôle central. Le Plan national d'infrastructure de l'Inde, ciblant 1 400 milliards USD d'ici 2025, promet une demande soutenue de mastics, notamment ceux classés pour le déplacement sismique et le confinement incendie. En Amérique du Nord, les projets de rénovation se multiplient ; une étude de la General Services Administration des États-Unis a mis en évidence 2,3 milliards USD alloués à la réhabilitation des façades des bureaux fédéraux construits avant 2000. Ces tendances mettent en évidence un marché divisé : les projets d'infrastructure et de rénovation à hautes spécifications tirent la demande de silicone vers le haut, tandis que le logement économique se tourne vers des chimies plus économiques.

Analyse géographique

En 2025, la région Asie-Pacifique représentait 46,78 % du chiffre d'affaires mondial et devrait croître à un taux de croissance annuel composé (CAGR) de 6,11 % jusqu'en 2031, maintenant son leadership sur le marché des mastics silicone pour la construction. L'accent mis par la Chine sur la préfabrication et l'expansion du secteur aéronautique indien indiquent une demande constante, les provinces côtières consommant plus de 40 % des mastics du pays. Les producteurs régionaux disposant d'usines de mélange locales bénéficient de délais de livraison plus courts et d'un statut privilégié dans les projets d'État, créant des défis pour les concurrents dépendants des importations.

L'Amérique du Nord connaît une transformation alors que les espaces de bureaux se convertissent en logements, modifiant les paysages urbains. Les taux de vacance se sont améliorés en 2025, et la hausse des coûts d'aménagement a stimulé la demande de matériaux premium et durables, réduisant la nécessité de rejointoiements fréquents. Par ailleurs, les mandats fédéraux de performance énergétique pour les bâtiments gouvernementaux orientent les investissements de rénovation vers des joints silicone haute performance, assurant une demande stable même lorsque les niveaux de nouvelle construction se stabilisent.

En Europe, les cadres réglementaires jouent un rôle plus important que la nouvelle construction. La directive sur les rapports de durabilité des entreprises (CSRD) et la directive sur la performance énergétique des bâtiments (EPBD) orientent les achats vers des produits à faibles composés organiques volatils (COV) et à empreinte carbone vérifiée, tandis que les fournisseurs disposant de chaînes d'approvisionnement traçables bénéficient d'avantages tarifaires. Bien que la croissance macroéconomique reste lente, la rénovation des logements sociaux vieillissants accroît la demande de joints de bardage et d'isolation. L'Amérique du Sud et le Moyen-Orient-Afrique, bien que marchés plus petits, affichent une croissance rapide. Des aéroports tels qu'Al Maktoum à Dubaï et King Salman à Riyad devraient utiliser des millions de mètres linéaires de mastics stables aux UV conçus pour les climats arides. Les façades miroir de NEOM établissent de nouvelles exigences techniques, notamment la résistance à l'érosion par le sable et la clarté optique à des températures ambiantes de 45 °C.

Paysage concurrentiel

Le marché des mastics silicone pour la construction est modérément concentré. Les principaux fournisseurs comprennent Dow, Wacker Chemie AG, Henkel AG & Co. KGaA, Sika AG et 3M. Ces entreprises se concentrent sur la différenciation à travers des initiatives de durabilité, des outils de prescription numérique et des capacités de fabrication régionales. L'acquisition d'Akkim par Sika en 2026 élargit ses canaux de distribution en Europe de l'Est et au Moyen-Orient, régions connaissant un développement infrastructurel significatif. En mai 2025, Wacker a augmenté sa capacité de silicone spécialisé à Zhangjiagang pour renforcer la sécurité d'approvisionnement de ses clients sur le marché des murs-rideaux en Asie-Pacifique.

Les partenariats technologiques accélèrent les processus de formulation. L'outil Carbon Compass de Sika permet aux architectes d'évaluer les émissions du berceau à la porte en temps réel, soutenant les engagements précoces sur les grands projets ciblant le financement par obligations vertes. Le service neutre en carbone de Dow intègre des siloxanes bio-attribués avec des crédits d'énergie renouvelable, permettant aux promoteurs en Chine de satisfaire à la norme d'évaluation des bâtiments verts à trois étoiles sans requalifier les matériaux. Des concurrents régionaux, tels que Pecora dans le vitrage pour la santé et Shin-Etsu avec sa nouvelle capacité à Pinghu, captent des parts de marché de niche grâce à des certifications spécialisées et des délais de livraison plus courts.

Les chimies hybrides devraient animer la prochaine phase de concurrence. La demande de brevet de Henkel en 2025 décrit un mélange de polyéther à terminaison silyle offrant 80 % de l'allongement du silicone à la moitié du coût des matières premières, ciblant les constructeurs gérant à la fois les exigences de performance et de budget. Les entreprises disposant de pipelines de recherche et développement étendus et de matières premières intégrées en amont devraient maintenir des marges plus solides par rapport aux mélangeurs régionaux exposés aux fluctuations des prix au comptant.

Leaders du secteur des mastics silicone pour la construction

Dow

Wacker Chemie AG

Sika AG

Henkel AG & Co. KGaA

3M

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Wacker Chemie a augmenté les prix de liste de ses produits silicone d'un pourcentage à un chiffre moyen, attribuant cet ajustement aux perturbations d'approvisionnement au Moyen-Orient et à la hausse des tarifs énergétiques en Europe. Ce développement devrait impacter le marché des mastics silicone pour la construction, compte tenu de sa dépendance au silicone comme matière première clé.

- Février 2026 : Sika a finalisé l'acquisition du fabricant turc de mastics Akkim, qui contribue à hauteur de 220 millions CHF (245 millions USD) de ventes annuelles et ajoute deux usines régionales à son réseau opérationnel. Cette acquisition renforce la position de Sika sur le marché des mastics silicone pour la construction en élargissant sa capacité de production et sa présence régionale.

Périmètre du rapport mondial sur le marché des mastics silicone pour la construction

Le mastic silicone pour la construction, un composé de type caoutchouc, est utilisé pour combler les interstices, former des liaisons résistantes aux intempéries et prévenir l'infiltration d'humidité, de poussière et d'air dans les joints de bâtiment. Il est utilisé pour l'étanchéité des fenêtres, des portes, des façades et des équipements sanitaires dans les cuisines et les salles de bains, offrant adhérence et durabilité à des températures extrêmes.

Le marché des mastics silicone pour la construction est segmenté par type de produit, application, utilisateur final et géographie. Par type de produit, le marché est segmenté en mastics silicone à neutralisation neutre, mastics silicone à neutralisation acétoxy, mastics silicone à neutralisation oxime et mastics silicone à neutralisation alcoxy. Par application, le marché est segmenté en étanchéité des joints (joints de dilatation et de mouvement), vitrage et protection contre les intempéries, isolation et bardage, cuisine et sanitaire, applications résistantes au feu et autres applications (insonorisation, électrique, etc.). Par utilisateur final, le marché est segmenté en construction résidentielle, construction commerciale, construction industrielle et infrastructure (ponts, routes, aéroports). Le rapport couvre également la taille du marché et les prévisions pour les mastics silicone pour la construction dans 17 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Mastics silicone à neutralisation neutre |

| Mastics silicone à neutralisation acétoxy |

| Mastics silicone à neutralisation oxime |

| Mastics silicone à neutralisation alcoxy |

| Étanchéité des joints (joints de dilatation et de mouvement) |

| Vitrage et protection contre les intempéries |

| Isolation et bardage |

| Cuisine et sanitaire |

| Applications résistantes au feu |

| Autres applications (insonorisation, électrique, etc.) |

| Construction résidentielle |

| Construction commerciale |

| Construction industrielle |

| Infrastructure (ponts, routes, aéroports) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Mastics silicone à neutralisation neutre | |

| Mastics silicone à neutralisation acétoxy | ||

| Mastics silicone à neutralisation oxime | ||

| Mastics silicone à neutralisation alcoxy | ||

| Par application | Étanchéité des joints (joints de dilatation et de mouvement) | |

| Vitrage et protection contre les intempéries | ||

| Isolation et bardage | ||

| Cuisine et sanitaire | ||

| Applications résistantes au feu | ||

| Autres applications (insonorisation, électrique, etc.) | ||

| Par utilisateur final | Construction résidentielle | |

| Construction commerciale | ||

| Construction industrielle | ||

| Infrastructure (ponts, routes, aéroports) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des mastics silicone pour la construction ?

Le marché est évalué à 4,72 milliards USD en 2026 pour atteindre 6,06 milliards USD d'ici 2031.

À quelle vitesse la demande de mastics silicone pour la construction croît-elle ?

Entre 2026 et 2031, la demande augmente à un CAGR de 5,12 %, dépassant la croissance mondiale projetée du PIB.

Quel type de produit domine le chiffre d'affaires mondial ?

Les formulations à neutralisation neutre détenaient une part de 44,11 % en 2025 en raison de leur large compatibilité avec les substrats.

Quel segment d'application se développe le plus rapidement ?

Les joints résistants au feu devraient croître à un CAGR de 5,72 % à mesure que les codes du bâtiment renforcent les règles relatives aux barrières coupe-feu.

Pourquoi l'Asie-Pacifique est-elle le plus grand marché régional ?

Les investissements massifs dans les infrastructures conjugués à l'essor de la construction préfabriquée en Chine ont propulsé l'APAC à une part de 46,78 % en 2025 et à une perspective de CAGR de 6,11 %, la plus élevée.

Dernière mise à jour de la page le: