Marktgröße und -anteil für Silikonflüssigkeiten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

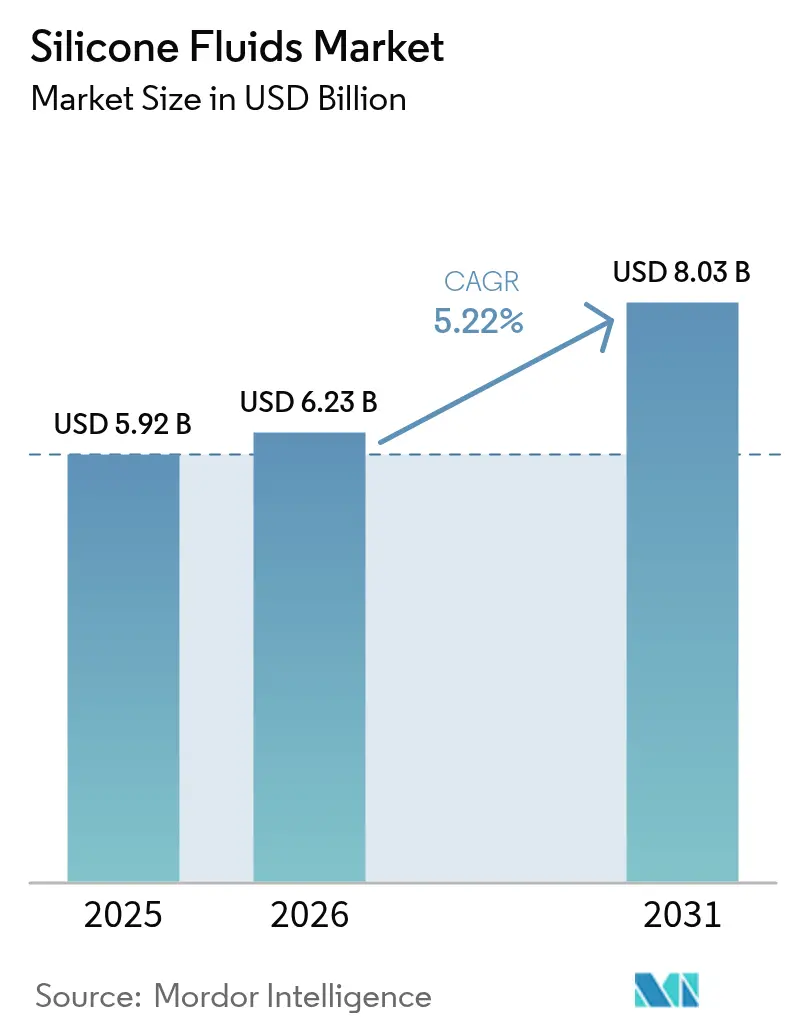

| Marktgröße (2026) | 6.23 Milliarden US-Dollar |

| Marktgröße (2031) | 8.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Silikonflüssigkeiten von Mordor Intelligence

Die Marktgröße für Silikonflüssigkeiten wird im Jahr 2026 auf 6,23 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 5,92 Milliarden USD, mit Prognosen für 2031 von 8,03 Milliarden USD, was einem Wachstum von 5,22 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrage nach diesen Hochleistungspolymeren steigt, da OEMs und Formulierer nach Flüssigkeiten suchen, die unter extremen Temperaturen stabil bleiben, Oxidation widerstehen und Elektronik isolieren – Eigenschaften, die herkömmliche mineralische oder synthetische Kohlenwasserstoffe nicht bieten können. Das Wachstum wird zusätzlich durch den beschleunigten Wandel zur Elektromobilität, den Aufstieg hyperscalefähiger Rechenzentren und regulatorische Maßnahmen gestärkt, die Hersteller zu sichereren und nachhaltigeren Chemikalien drängen. Obwohl die Volatilität der Rohstoffpreise und verschärfte Umweltstandards den Schwung dämpfen, profitiert der Markt für Silikonflüssigkeiten weiterhin von Initiativen zur vertikalen Integration, Investitionen in das Recycling und Innovationen in Nischenanwendungen. Insgesamt positionieren diese Kräfte den Markt für Silikonflüssigkeiten für ein stetiges Wachstum im mittleren einstelligen Bereich über die nächsten fünf Jahre.

Wichtigste Erkenntnisse des Berichts

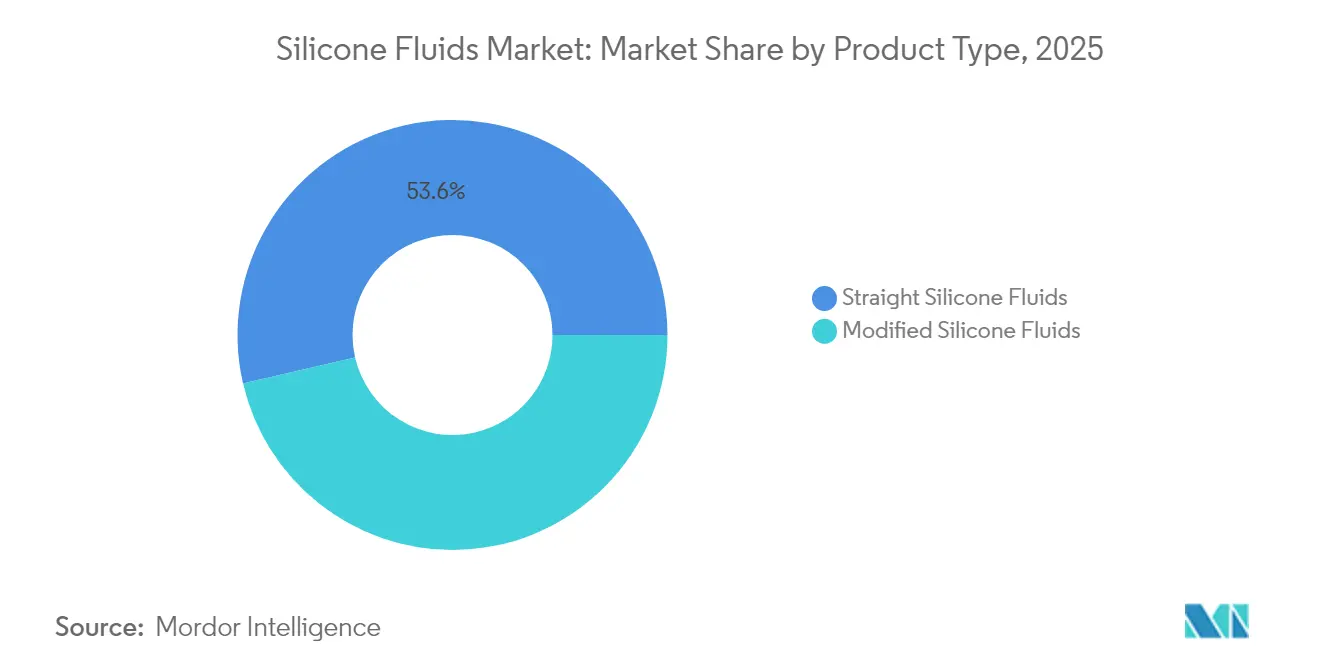

- Nach Produkttyp hielten gerade Flüssigkeiten im Jahr 2025 einen Anteil von 53,62 % am Markt für Silikonflüssigkeiten, während modifizierte Flüssigkeiten auf dem Weg sind, bis 2031 die schnellste CAGR von 6,72 % zu verzeichnen.

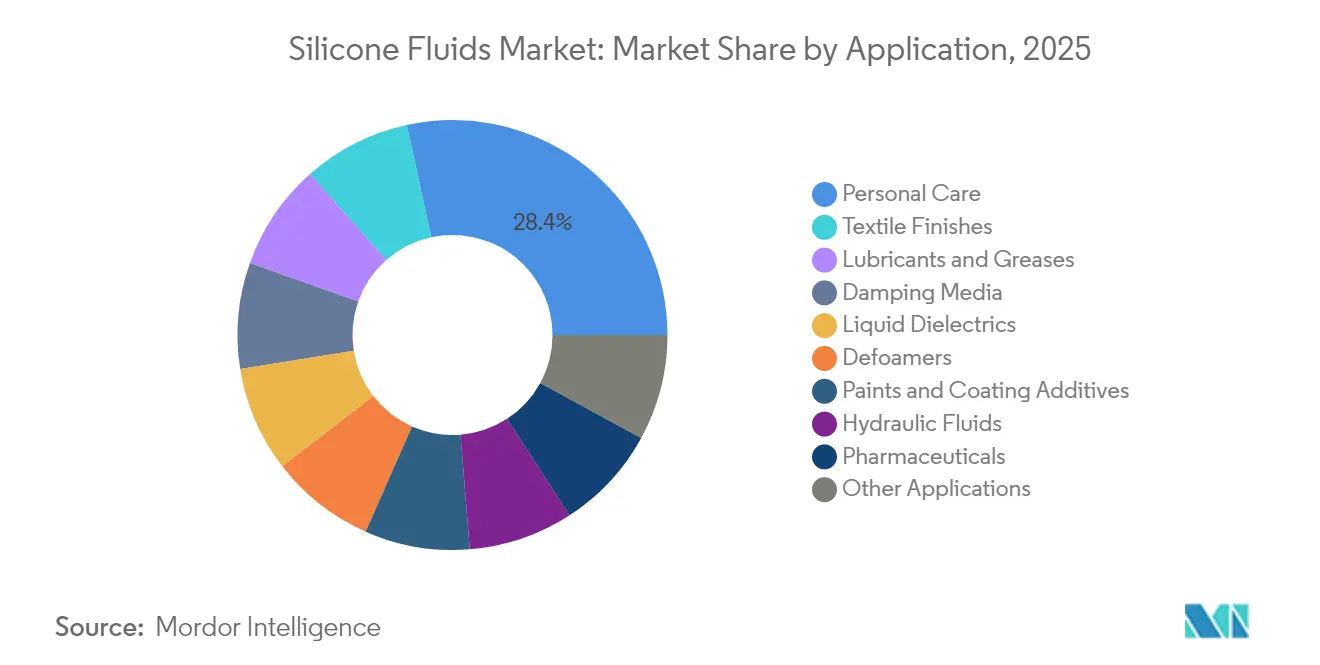

- Nach Anwendung entfiel auf die Körperpflege im Jahr 2025 ein Anteil von 28,41 % an der Marktgröße für Silikonflüssigkeiten; Textilausrüstungen werden voraussichtlich mit einer CAGR von 6,54 % zwischen 2026 und 2031 das stärkste Wachstum anführen.

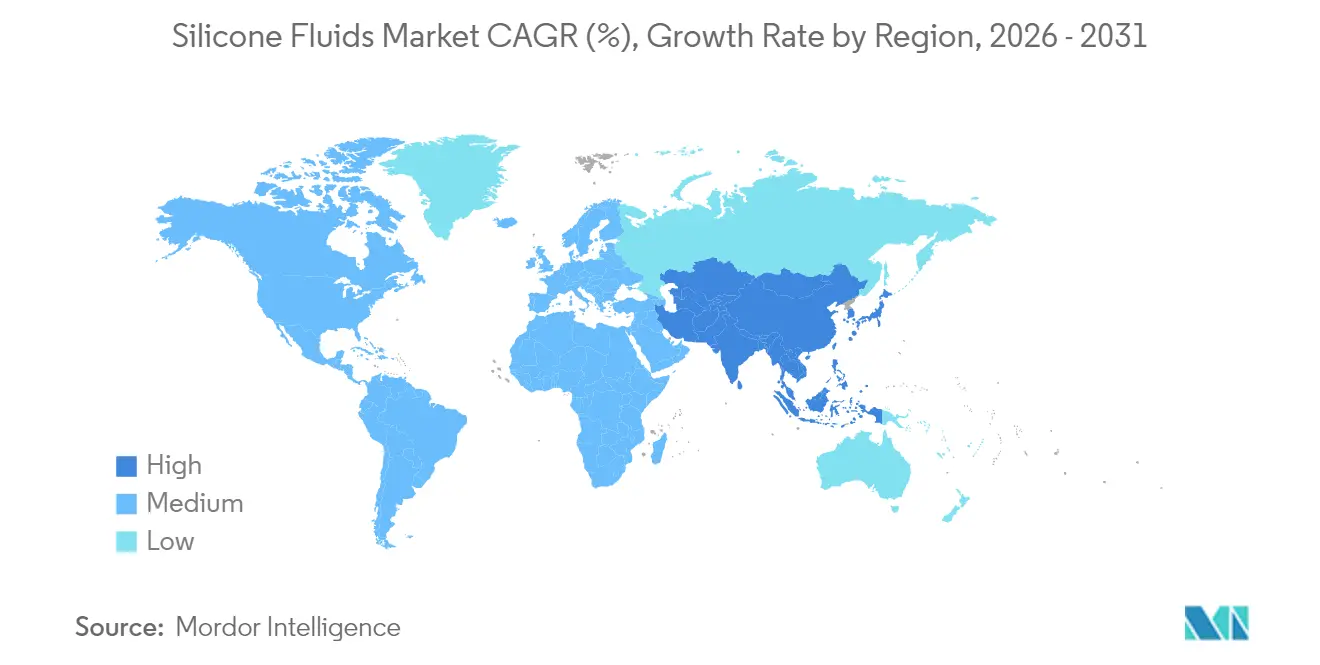

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2025 ein Umsatzanteil von 44,10 %, und die Region wird voraussichtlich bis 2031 mit einer CAGR von 6,34 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Silikonflüssigkeiten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus der Körperpflege und Kosmetik | +1.2% | Global, wobei regulatorische Veränderungen in der EU Innovationen vorantreiben | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung in Wärmemanagementflüssigkeiten für Elektrofahrzeuge | +0.8% | Nordamerika und APAC als Kernmärkte, Ausweitung auf die EU | Langfristig (≥ 4 Jahre) |

| Wachstum bei Hochleistungsschmierstoffen für die industrielle Automatisierung | +0.6% | Fertigungszentren in APAC, Ausweitung auf Amerika | Mittelfristig (2–4 Jahre) |

| Flüssigkeitsimmersionskühlung von hyperscalefähigen Rechenzentren | +0.7% | Global, konzentriert in den wichtigsten Cloud-Regionen | Kurzfristig (≤ 2 Jahre) |

| Präzisionslandwirtschaftliche Entschäumer für Biostimulanzien-Mischungen | +0.4% | Landwirtschaftliche Regionen in Amerika und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus der Körperpflege und Kosmetik

Formulierer gehen schnell dazu über, eingeschränkte zyklische Silikone durch Materialien der nächsten Generation zu ersetzen, die sensorischen Reiz und Nachhaltigkeit verbinden. Biobasierte Alkyl-Dimethicone von Siltech verbessern die Spreiteigenschaften und verringern gleichzeitig die Abhängigkeit von fossilen Primärrohstoffen. CHT Groups BeauSil RE-AMO 919 EM enthält über 94 % recycelte Monomere, um Ziele der Kreislaufwirtschaft zu erfüllen, ohne die Emollienz zu beeinträchtigen. Wachsende Mittelschichtbevölkerungen im Asien-Pazifik-Raum greifen zunehmend auf hochwertige multifunktionale Haut- und Haarpflegeprodukte zurück, was die Nachfrage nach Silikonflüssigkeiten ankurbelt, die Konditionierungs-, Barriere- und Glanzvorteile in einer einzigen Mischung bieten. Da Marken ihre Produktportfolios straffen, wird Multifunktionalität zu einem entscheidenden Differenzierungsmerkmal, und Lieferanten, die einen geringeren CO₂-Fußabdruck nachweisen können, erlangen den Status bevorzugter Lieferanten.

Zunehmende Nutzung in Wärmemanagementflüssigkeiten für Elektrofahrzeuge

Flüssigkeitsgekühlte Batteriepackungen benötigen dielektrische Flüssigkeiten, die thermisches Durchgehen unterdrücken und gleichzeitig Wärme effizient übertragen. Lubrizols Silikonkühlmittel für die gesamte Lebensdauer veranschaulicht diesen Wandel, indem es über die gesamte Betriebsdauer eines Elektrofahrzeug-Batteriepakets stabil bleibt[1]Lubrizol, "Lifetime EV Battery Immersion Cooling Fluids," lubrizol.com. Chinas bevorstehender GB 29743.2-Leitfähigkeitsschwellenwert setzt eine hohe Messlatte, die herkömmliche Glykol-Wasser-Gemische nicht erfüllen können, und lenkt Automobilhersteller in Richtung silikonbasierter Formulierungen. Über Batterien hinaus profitieren auch Wechselrichter mit breitem Bandabstand, Elektromotoren und Ladesysteme von dem breiten Betriebstemperaturbereich von Silikonflüssigkeiten. Vorgelagert steigt die mit dem Elektrofahrzeugwachstum verbundene Nachfrage nach Siliziummetall bis 2030 jährlich um 4,56 %, was vertikal integrierte Hersteller begünstigt, die die Rohstoffversorgung sichern können.

Wachstum bei Hochleistungsschmierstoffen für die industrielle Automatisierung

Servogetriebene Anlagen und Präzisionsrobotik erfordern Schmierstoffe, deren Viskosität nicht schwankt, wenn die Anlagentemperaturen variieren. Silikonflüssigkeiten bieten eine flache Viskosität-Temperatur-Kurve und inhärenten dielektrischen Schutz, sodass Inline-Sensoren zuverlässig in Getrieben arbeiten können. Lebensmittelverarbeitungs- und Pharmabetriebe – in denen PFAS-Beschränkungen verschärft werden – wechseln von fluorierten Schmierstoffen zu Silikonalternativen, die Standards für gelegentlichen Kontakt erfüllen. Programme zur vorausschauenden Wartung schätzen die deutlich längeren Wechselintervalle, die mit Silikonflüssigkeiten erreichbar sind, was die Gesamtbetriebskosten trotz höherer Preise pro Liter senkt.

Flüssigkeitsimmersionskühlung von hyperscalefähigen Rechenzentren

KI-Server der nächsten Generation treiben die Leistungsdichte auf über 100 kW pro Rack, was Betreiber zwingt, die Luftkühlung aufzugeben. Einphasige Immersionssysteme, die auf Silikonflüssigkeiten basieren, erreichen eine Energieeffizienz (Power Usage Effectiveness) von bis zu 1,02 und vereinfachen gleichzeitig die Wärmerückgewinnungsarchitekturen. Gerätehersteller, die mit Cloud-Anbietern zusammenarbeiten, entwickeln jetzt Platinen und Steckverbinder für den dauerhaften Flüssigkeitskontakt, wodurch sperrige Kühlkörper entfallen. Da sich Rechenzentrumsbetreiber zu Netto-Null-Fahrplänen verpflichten, bietet das Recyclingpotenzial und das geringe Toxizitätsprofil von Silikonflüssigkeiten eine überzeugende Alternative zu PFAS-basierten Chemikalien, die vom Markt genommen werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Siliziummetall- und Monomerpreise | -1.1% | Global, wobei die Preisvolatilität in China die Lieferketten beeinflusst | Kurzfristig (≤ 2 Jahre) |

| Strenge VOC- und REACH-Konformitätskosten | -0.7% | Hauptauswirkung in der EU, Ausweitung auf andere Regionen | Mittelfristig (2–4 Jahre) |

| Hohe Lieferantenkonzentration bei Rohsiloxanen | -0.5% | Global, mit Fertigungskonzentration in APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Siliziummetall- und Monomerpreise

China kontrolliert etwa drei Viertel der weltweiten Siliziummetallproduktion, was ein Einzelländerrisiko schafft, das sich durch den Markt für Silikonflüssigkeiten fortsetzt. Energiepreisanstiege, Produktionskürzungen und geopolitische Spannungen schwanken die Spotpreise und stören die Budgetplanung für nachgelagerte Formulierer. Die Vereinigten Staaten fördern inländische Schmelzerprojekte im Rahmen des Inflation Reduction Act, doch neue Kapazitäten werden vor 2030 nicht nennenswert in Betrieb gehen. In der Zwischenzeit sichern sich Hersteller durch langfristige Lieferverträge ab und prüfen die Rückwärtsintegration – Maßnahmen, die Kapital erfordern, das viele mittelgroße Akteure nicht aufbringen können.

Strenge VOC- und REACH-Konformitätskosten

Die Europäische Chemikalienagentur verschärft weiterhin die Expositionsgrenzwerte für Siloxane und verpflichtet Hersteller, in Abgasreinigungssysteme, umweltfreundlichere Lösungsmittel und umfangreiche toxikologische Tests zu investieren. Fragmentierte globale Standards erhöhen die Komplexität: Eine in der EU zugelassene Formulierung kann in Korea oder Kanada noch neuen Dossieranforderungen unterliegen. Hersteller, die mit VOC-armen Qualitäten reagieren, akzeptieren häufig höhere Synthesekosten oder leicht reduzierte Leistung, was die Bruttomargen drückt, bis Lernkurveneffekte die anfänglichen Nachteile ausgleichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Modifizierte Flüssigkeiten treiben Innovationen voran

Modifizierte Qualitäten wachsen schneller als unmodifizierte Gegenstücke und verzeichnen eine CAGR von 6,72 %, da Formulierer Siloxane mit maßgeschneiderten Seitenketten, reaktiven Stellen oder vernetzbaren Gruppen spezifizieren. Diese maßgeschneiderten Moleküle binden selektiv an Substrate, verbessern die Haftung oder erzeugen hydrophobe Oberflächen, sodass Endanwender Leistungsziele erreichen können, ohne übermäßig zu konstruieren. Die Nachfrage ist besonders stark bei der EV-Vergussmasse, konformen Beschichtungen und hochflexiblen Textilfarbstoffen. Gerade Polydimethylsilikon-Qualitäten behalten dennoch die Volumenführerschaft aufgrund ihrer Kosteneffizienz und breiten Spezifikationsaufnahme. Ihre Lieferketten sind ausgereift, und die kontinuierliche Prozessoptimierung senkt die Stückkosten weiter.

Der Wettbewerb um nachhaltige Produktion nimmt zu. Dows Joint Venture mit Circusil bringt einen Recyclingkreislauf, der den CO₂-Fußabdruck von PDMS um mehr als 50 % reduzieren kann. Wacker hat im Mai 2025 neue chinesische Flüssigkeits- und Emulsionslinien in Betrieb genommen und damit hochreine Kapazitäten für Elektronik der nächsten Generation hinzugefügt. KCCs Übernahme von Momentive im Jahr 2024 erweitert die vertikale Reichweite von vorgelagerten Siloxanmonomeren bis hin zu nachgelagerten Spezialflüssigkeiten. Da die Ziele der Kreislaufwirtschaft strenger werden, erhalten Hersteller mit geschlossenen Kreislaufkapazitäten bei globalen OEMs, die Scope-3-Reduzierungen zertifizieren möchten, den Vorzug bei der Lieferantenvergabe.

Nach Anwendung: Führungsposition der Körperpflege steht vor der Herausforderung durch Textilien

Der Körperpflegebereich stellt den größten Wertpool dar, gestützt durch Haut- und Haarpflegemarken, die Silikonflüssigkeiten für sensorische und konditionierende Effekte nutzen. EU-Beschränkungen für D5/D6 beschleunigen den Wechsel zu linearen, verzweigten oder biobasierten Alternativen, was die Formulierungskomplexität erhöht, aber gleichzeitig Premiumpreisnischen eröffnet. Der Appetit asiatischer Verbraucher auf leichte, nicht klebrige Texturen treibt einen kontinuierlichen Fluss neuer Produkte an und hält die Körperpflege bei vielen Lieferanten an der Spitze des Auftragsbuchs.

Textilausrüstungen verzeichnen nun das stärkste Wachstum, angetrieben durch leistungsstarke Stretchgewebe, Athleisure-Bekleidung und Direktdruckverfahren auf Kleidungsstücken. Silikonbasierte Tintengrundlagen wie SILASTIC LCF 9600 M ermöglichen lebendige, rissbeständige elastomere Drucke auf hochdehnbaren Kleidungsstücken. Nachhaltigkeitsanforderungen begünstigen ebenfalls Silikone, da sie bei niedrigeren Temperaturen als PVC- oder Plastisol-Systeme aushärten, Energie sparen und die Exposition der Arbeitnehmer gegenüber Phthalaten verringern. Da Modemarken Listen eingeschränkter Substanzen veröffentlichen, gewinnen Silikonformulierungen Marktanteile bei Feuchtigkeitsmanagementbeschichtungen, dauerhaften Wasserabweisern und weichen Oberflächen.

Geografische Analyse

Der Asien-Pazifik-Raum dominiert den Markt für Silikonflüssigkeiten und nutzt integrierte Lieferketten, die mit der Siliziummetallverhüttung beginnen und in fertigen Formulierungen enden. Chinas Kostenvorteil und die Kontrolle über 75 % der Rohstoffe verankern die Führungsposition der Region, während Japan und Südkorea miniaturisierte Elektronik und Speicherhalbleiter vorantreiben, die ultrareinen dielektrischen Flüssigkeiten erfordern. Südostasien entwickelt sich zu einem Fertigungsausweichstandort, wobei Vietnam und Thailand ausländische Direktinvestitionen für Spezialchemiekomplexe anziehen. Indien, unterstützt durch den inländischen Automobilaufbau und einen wachsenden Körperpflegesektor, verzeichnet zweistellige Steigerungen beim lokalen Absatz.

Nordamerika weist eine andere Dynamik auf. Die Vereinigten Staaten orchestrieren die Onshoring-Strategie der Lieferkette für kritische Mineralien, während der Aufbau von Rechenzentren und Elektrofahrzeugen die Nachfrage nach Spezialflüssigkeiten antreibt. Dows Kapazitätserweiterung für Silikonelastomere in Michigan unterstützt regionale Kunden, die kurze Lieferzeiten suchen. ExxonMobil hat in Texas Kapazitäten für hochviskose synthetische Grundöle hinzugefügt, was auf eine breitere industrielle Akzeptanz von Premium-Funktionsflüssigkeiten hindeutet. Kanada liefert hydrobasiertes Silizium in Metallurgiequalität, und Mexikos Maquiladora-Korridor zieht Flüssigkeiten für die Elektronikmontage und die Produktion von Automobil-Kabelbäumen an.

Europa sieht sich mit den strengsten regulatorischen Hürden konfrontiert, bleibt aber ein Innovationszentrum. Wacker prognostiziert für 2025 ein Umsatzwachstum von 10 % in seiner Silikonsparte, da Spezialqualitäten geringere Rohstoffvolumina ausgleichen. Deutschlands Maschinenbauunternehmen spezifizieren Silikon-Dämpfungsmedien für Werkzeugmaschinen, während Frankreichs Kosmetikhäuser aufgewertete Silikoninhaltsstoffe entwickeln, um bevorstehende Verpackungs- und CO₂-Fußabdruckregeln zu erfüllen. Die Ökostrommatrizen der nordischen Versorgungsunternehmen verleihen Ansprüchen zur Kreislaufproduktion Glaubwürdigkeit und helfen Herstellern von Silikonflüssigkeiten, Umweltwert neben technischer Leistung zu verkaufen.

Regulatorisches Umfeld

Die Regulierung von Siloxanen wird in den wichtigsten Absatzmärkten verschärft, was den Compliance-Aufwand für Silikonflüssigkeiten und siliconbasierte Formulierungen erhöht. In der Europäischen Union weiten sich die Beschränkungen für zyklische Siloxane auf nachgelagerte Produkte aus: Die Europäische Kommission verabschiedete am 14. Juli 2026 eine REACH-Änderung (EU) 2026/1289, die ab dem 1. Januar 2027 einen kombinierten Konzentrationsgrenzwert von 0,1 % (Gew./Gew.) für D4/D5 in auf dem EU-Markt bereitgestellten Silikondichtstoffen festlegt. Auch Südkorea hat Schritte zur Senkung der Grenzwerte für flüchtige Methylsiloxane unternommen: Die Bekanntmachung Nr. 2026-11 des Ministeriums für Lebensmittel- und Arzneimittelsicherheit (MFDS) (veröffentlicht am 3. Mai 2026) senkt den kombinierten D4/D5-Grenzwert in Silikondichtstoffen von 500 ppm auf 350 ppm, mit Wirkung zum 1. Oktober 2026.

In den Vereinigten Staaten schreitet die Überwachung sowohl im Rahmen der Pestizid- als auch der Industriechemikalien-Regelwerke voran. Mit Wirkung zum 25. März 2026 hat die US-EPA eine Ausnahme von den Toleranzanforderungen für methylendcapptes Polydimethylsiloxan finalisiert, wenn dieses als Inertstoff in Pestizidformulierungen gemäß 40 CFR 180.960 verwendet wird, was die fortgesetzte Nutzung von PDMS-Silikonflüssigkeiten in bestimmten Agrarchemikalienformulierungen unterstützt. Separat veröffentlichte die EPA am 12. Juni 2026 den Abschlussbericht des Science Advisory Committee on Chemicals (SACC) zur Entwurfs-TSCA-Risikobewertung von D4, wodurch zyklische Siloxane weiterhin unter Beobachtung stehen und der Wandel der Formulierer hin zu hochreinen, linearen und anwendungsspezifisch angepassten Silikonflüssigkeiten verstärkt wird, um den Marktzugang angesichts sich entwickelnder Kennzeichnungs- und Expositionsanforderungen zu wahren.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Silikonflüssigkeiten beginnt mit energieintensiven vorgelagerten Inputs, insbesondere Siliciummetall (aus der Reduktion von Quarz/Silica) und Methylchlorid, zusammen mit Kupferkatalysatorsystemen. Diese Rohstoffe werden im Rochow-Müller-Direktverfahren zur Herstellung von Methylchlorsilanen (insbesondere Dimethyldichlorsilan) eingesetzt, gefolgt von Hydrolyse/Kondensation und Polymerisation zur Herstellung von Basis-Polydimethylsiloxan(PDMS)-Flüssigkeiten. Nachgelagert sind zwei Herstellungsverfahren üblich: Hydrolyse-Kondensation für großvolumige Industriequalitäten und katalytische Gleichgewichtspolymerisation für die engere Molekulargewichtskontrolle, die in Elektronik-, Dielektrikum- und Spezialformulierungen erforderlich ist.

Auf der mittleren Wertschöpfungsstufe veredeln Produzenten und Compoundeure Basisflüssigkeiten zu modifizierten Silikonflüssigkeiten (reaktiv und nicht reaktiv), Emulsionen und anwendungsspezifischen Paketen, einschließlich Wärmemanagementflüssigkeiten, Entschäumern, Textilausrüstungen und Inhaltsstoffen für die Körperpflege. Kosten- und Verfügbarkeitsrisiken konzentrieren sich auf Siloxan-Zwischenprodukte und Siliciummetall, wobei die Betriebswirtschaftlichkeit hochgradig sensibel auf Monomerkosten und Versorgungsstabilität reagiert, was den Vorteil integrierter Marktteilnehmer und langfristiger Vertragsvereinbarungen stärkt. Nachgelagerte Vertriebswege verlaufen typischerweise über direkte OEM- und Schlüsselkunden-Belieferung für Elektronik, Mobilität und Industrieschmierstoffe, während Spezialdistributoren und Formulierer die Körperpflege-, Beschichtungs- und Landwirtschaftsbranche bedienen, wo Dokumentation, Reinheitskontrolle und Compliance-Daten die Lieferantenauswahl zunehmend beeinflussen.

Wettbewerbslandschaft

Die Branchenkonzentration liegt im mittleren Bereich. Die fünf größten Lieferanten halten zusammen weniger als 60 % des Umsatzes, was Raum für regionale Spezialisten und integrierte Formulierer lässt. KCCs Übernahme von Momentive konsolidiert Forschungs- und Entwicklungstalente in strukturellen Silikonen und optischen Flüssigkeiten und setzt möglicherweise kleinere unabhängige Unternehmen unter Druck, denen die Skalierung fehlt. Wacker und Dow setzen auf Botschaften zur Kreislaufwirtschaft und stellen Recyclingallianzen und biobasierte Pilotanlagen vor, die bei OEMs Anklang finden, die Scope-3-Emissionen verfolgen. Elkem nutzt Norwegens Wasserkraft, um seinen CO₂-Fußabdruck zu differenzieren, und vermarktet die SILCOLAPSE- und BLUESIL-Linien in der Landwirtschaft und Pharmazie.

Technologie ist das wichtigste Schlachtfeld. PFAS-Ausstiegspfade, Beschichtungen mit extrem niedrigem VOC-Gehalt und Immersionskühlchemikalien erfordern Polymerwissenschaft und Anwendungstests, die schnelle Nachahmer abschrecken. Digitale Zwillinge und KI-gestützte Formulierung beschleunigen die gemeinsame Kundenentwicklung, reduzieren Laboriterationen und gewinnen langfristige, mehrjährige Lieferverträge. Der Preiswettbewerb hält bei herkömmlichen geraden Flüssigkeitsqualitäten an, aber spezialisierte modifizierte Flüssigkeiten erzielen zweistellige Margen und schützen Innovatoren vor Rohstoffschwankungen.

Kleinere Akteure besetzen Nischen in der lokalen Versorgung oder der Beherrschung einzelner Anwendungen, wie Entschäumerkonzentrate oder optisch klare Vergussmassen. Diese Unternehmen werden zu Übernahmezielen, sobald das Wachstum die Nische bestätigt, was einen stetigen Konsolidierungsrhythmus aufrechterhält, der sich voraussichtlich über das gesamte Jahrzehnt fortsetzen wird.

Marktführer der Silikonflüssigkeiten-Branche

-

Dow Inc.

-

Wacker Chemie AG

-

Shin-Etsu Chemical Co., Ltd.

-

Momentive Performance Materials

-

Elkem ASA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen entstehen dort, wo regulatorischer Druck und Leistungsanforderungen aufeinandertreffen, was Endnutzer zu hochreineren und neu formulierten Silikonflüssigkeitssystemen drängt. Die EU-Beschränkung von D5/D6 im Jahr 2024 hat bereits Substitutionsarbeiten in der Körperpflege beschleunigt und Premium-Nischen für lineare, biobasierte und recyclinghaltige Silikonflüssigkeiten geschaffen, wie Siltechs biobasierte Alkyldimethicone und CHT Groups BeauSil RE-AMO 919 EM (über 94 % recycelte Monomere). Ein paralleles Whitespace liegt in VOC- und VMS-armen Formulierungen bei Dichtstoffen, Beschichtungen und Tinten, da Rechtsräume die Siloxan-Grenzwerte verschärfen, was Anbieter begünstigt, die validierte Verunreinigungskontrolle und Compliance-Dokumentation bereitstellen können.

Die industrielle und elektronikgetriebene Nachfrage wird eher durch Investitionen und gezielte Produktplattformen als durch Commodity-Expansion gestützt. Dow kündigte im Juni 2026 ein Programm im Wert von 100 Millionen USD an, um die Fertigungs- und Innovationskapazitäten für Spezialsilikone in den Vereinigten Staaten, China und Japan bis 2027 auszubauen und die Kapazität mit technischen Materialien und elektronik-nahen Anwendungen abzustimmen. Auf der Angebotsseite in China schloss Inner Mongolia Hengxing Chemical im April 2026 die Registrierung für eine Erweiterung hochleistungsfähiger Organosiliciumpolymere ab, die jährlich 20.000 Tonnen Spezialsilikonöl hinzufügen soll, was den fortlaufenden Ausbau der Spezialsilikonöl-Kapazität in der Nähe regionaler Fertigungscluster verdeutlicht. Parallel dazu erzeugen Immersionskühlung in Hyperscale-Rechenzentren und Wärmemanagement für Elektrofahrzeuge eine qualifikationsgetriebene Nachfrage nach dielektrischen und thermischen Interface-Silikonflüssigkeitssystemen, wobei Produkteinführungen wie Dows DOWSIL TC-3120 Thermal Gel für Hochgeschwindigkeits-Optikmodule auf sich erweiternde Anwendungsfälle für Silikon im Zusammenhang mit dichter Elektronik und Wärmemanagement hinweisen.

Aktuelle Branchenentwicklungen

- Juni 2026: Dow kündigte ein Paket gezielter Investitionsprojekte im Wert von 100 Millionen USD bis 2027 an, um die Fertigungs- und Innovationskapazitäten für Spezialsilikone in den Vereinigten Staaten, China und Japan auszubauen. Das Programm umfasst Ergänzungen, die auf technische Materialien und regionale Versorgungsresilienz ausgerichtet sind und kürzere Lieferzeiten für hochspezifische Silikonmaterialien unterstützen, die in Elektronik, Mobilität und industriellen Anwendungen eingesetzt werden.

- Mai 2025: Wacker nahm in China neue Anlagen für Silikonflüssigkeiten in Betrieb, um hochreine funktionelle und nicht-funktionelle Silikonflüssigkeiten sowie Silikonemulsionen herzustellen. Die zusätzliche Kapazität unterstützt die Nachfrage aus der Elektronikbranche und nach Spezialformulierungen und stärkt die lokale Versorgung im asiatisch-pazifischen Raum, wo integrierte Silikon-Wertschöpfungsketten konzentriert sind.

- Mai 2024: KCC schloss die Übernahme von Momentive Performance Materials ab und erweiterte damit sein Silikon-Portfolio sowie seine vertikale Reichweite von vorgelagerten Zwischenprodukten bis hin zu nachgelagerten Spezialmaterialien. Der Zusammenschluss stärkt die Größenordnung in Spezialsilikontechnologien und erweitert die Plattform für anwendungsorientierte Silikonflüssigkeiten und verwandte Formulierungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Silikonflüssigkeiten, die für industrielle und private Anwendungen verkauft werden, bei denen das Material in flüssiger Form bleibt, einschließlich reiner Silikonflüssigkeiten und modifizierter Silikonflüssigkeiten, gemessen als Umsätze auf Hersteller- und Kanalebene in USD.

Ausgeschlossen aus dem Anwendungsbereich: Silikonelastomere, Silikonharze und nicht-siliconhaltige Ersatzflüssigkeiten werden nicht mitgezählt, selbst wenn sie ähnlichen Endverwendungen dienen.

Übersicht der Segmentierung

-

Nach Produkttyp

-

Gerade Silikonflüssigkeiten

- Polydimethylsilikon-Flüssigkeit

- Methylphenylsilikon-Flüssigkeit

- Methylhydrogensilikon-Flüssigkeit

- Sonstige gerade Silikonflüssigkeiten

-

Modifizierte Silikonflüssigkeiten

- Reaktive Silikonflüssigkeit

- Nicht-reaktive Silikonflüssigkeit

-

Gerade Silikonflüssigkeiten

-

Nach Anwendung

- Schmierstoffe und Fette

- Dämpfungsmedien

- Flüssige Dielektrika

- Hydraulikflüssigkeiten

- Entschäumer

- Körperpflege

- Farb- und Beschichtungsadditive

- Textilausrüstungen

- Pharmazeutika

- Sonstige Anwendungen

-

Nach Geografie

-

Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN-Länder

- Übriger Asien-Pazifik-Raum

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Nordische Länder

- Übriges Europa

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

-

Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Schreibtischarbeit begann mit der Kartierung der Treiber hinter der Nachfrage nach Silikonflüssigkeiten in bestimmten Endanwendungen und deren anschließender Verknüpfung mit messbaren Indikatoren. Öffentliche Quellen wie die Handelsstatistiken von UN Comtrade, USGS-Mineralien- und -Materialdaten, Eurostat-Industrieindikatoren und OECD-Fertigungsreihen wurden überprüft, um die Produktions- und Verbrauchsrichtung in wichtigen Regionen zu verstehen.

Technische Referenzen wurden ebenfalls herangezogen, um typische Verwendungsraten, Leistungsanforderungen und Substitutionsgrenzen in Anwendungen wie Schmierstoffen, Dielektrika, Entschäumern und Körperpflege plausibilitätszuprüfen. NIST-Chemieressourcen und peer-reviewte Fachzeitschriftenartikel wurden für den chemischen und leistungsbezogenen Kontext herangezogen, während Unternehmensmeldungen, Investorenpräsentationen und seriöse Presseberichte zur Validierung von Kapazitätserweiterungen, Produktmix-Kommentaren und regionaler Umsatzverteilung genutzt wurden. Wo verfügbar, wurden ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten sowie eine Import-Export-Sendungsdatenbank selektiv eingesetzt, um Querprüfungen von Handelsströmen und Lieferantenstandorten zu unterstützen. Diese Quellen sind beispielhaft und nicht erschöpfend, und weitere öffentliche Materialien wurden ebenfalls zur Datenerhebung, Validierung und Forschungsklärung herangezogen.

Primärinterviews und Umfragen

Primärdaten wurden durch Experteninterviews und strukturierte Umfragen mit Herstellern, Distributoren, Formulierern und nachgelagerten Nutzern in den wichtigsten Abnehmerbranchen erhoben. Da es sich um einen globalen Markt handelt, deckten wir APAC, EMEA und Amerika ab, um die regionale Nachfragestruktur, typische Preisbewegungen und den Nachfrageanteil nach Anwendung zu bestätigen, und befragten anschließend einige Teilnehmer erneut, wenn die Modellergebnisse ungewöhnliche Sprünge zeigten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | CXOs: 14 % | APAC: 46 % |

| Mid-Tier: 53 % | Funktions-/Bereichsleiter: 36 % | EMEA: 29 % |

| Kleinere Marktteilnehmer: 20 % | Manager: 50 % | Amerika: 25 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte mittels eines Top-down- und Bottom-up-Ansatzes, bei dem Produktions- und Handelsdaten verwendet wurden, um den adressierbaren Silikonflüssigkeitspool nach Region zu rekonstruieren und diesen anschließend anhand interviewvalidierter Anteile nach Produkt und Anwendung aufzuteilen. Um die Gesamtsummen realistisch zu halten, wurden zudem selektive Bottom-up-Näherungen unter Verwendung von Lieferanten-Zusammenfassungen, stichprobenartigen Durchschnittsverkaufspreisspannen und Volumenüberprüfungen für einige stark sichtbare Anwendungen durchgeführt.

Das Modell stützt sich auf konsistent nachverfolgbare Marktindikatoren wie regionale Fertigungsproduktionstrends, Produktionsindikatoren für Kosmetik und Körperpflege, Signale zur Automobil- und Elektronikproduktion (verknüpft mit der Nachfrage nach Dielektrika und Wärmemanagement) sowie Bau- und Beschichtungsaktivitäten (verknüpft mit der Nachfrage nach Additiven). Die Preisrichtung wurde durch Rohstoff- und Energiesignale sowie Lieferantenkommentare überwacht, da sich die Preise für Silikonflüssigkeiten tendenziell sprunghaft und nicht gleichmäßig entwickeln. Wo Datenlücken für kleinere Länder bestehen, verwendeten wir Proxy-Indikatoren wie Importabhängigkeit, Größe der nachgelagerten Industrie und Verhältnisse zu Nachbarmärkten, und passten diese anschließend anhand von Interview-Feedback an.

Für die Prognose wurde eine Szenarioanalyse mit einem Basisfall als Hauptsicht verwendet, und anschließend wurden Hoch- und Niedrigfälle bezüglich Variablen wie regionalem Fertigungswachstum, Widerstandsfähigkeit der Nachfrage in der Körperpflege und der Geschwindigkeit der Einführung in Spezialanwendungen getestet. Die Annahmen wurden mit Marktteilnehmern überprüft, damit der Nachfrageverlauf und das Tempo der Preisänderung nicht von den Erwartungen der Praktiker abweichen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation über Anwendungsanteile, regionale Gesamtwerte und unabhängige Signale wie Handelsbewegungen und nachgelagerte Produktionsindikatoren validiert. Varianzprüfungen wurden durchgeführt, wenn regionales Wachstum vom Muster abzuweichen schien, und diese Punkte wurden erst dann wieder in das Modell eingespeist, nachdem der Treiber und die Berechnung von einem anderen Analysten erneut überprüft wurden.

Sollte ein bedeutendes Ereignis eintreten, wie z. B. eine große Kapazitätsänderung, regulatorische Auswirkungen oder eine starke Schwankung der Inputkosten, nehmen wir erneut Kontakt zu den Quellen auf und überarbeiten die Annahmen, damit die Zeitreihe intern konsistent bleibt. Berichte werden jährlich aktualisiert, und vor der Auslieferung führen wir einen abschließenden Aktualisierungsdurchlauf durch, damit die Kunden die aktuellste Sichtweise erhalten, die derselben Definition und Messlogik entspricht.

Die Marktgröße für Silikonflüssigkeiten von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Silikonflüssigkeiten können unterschiedlich aussehen, selbst wenn der Themenname derselbe ist, hauptsächlich weil jeder Herausgeber die Abgrenzung des Anwendungsbereichs auf seine eigene Weise vornimmt und unterschiedliche Preis- und Volumenannahmen verwendet. Unterschiede zeigen sich auch, wenn Basisjahre nicht übereinstimmen oder wenn das Wachstum durch aggressive Szenarien anstatt durch einen einzigen Basisfall vorangetrieben wird.

Die wichtigsten Ursachen für Abweichungen ergeben sich in der Regel daraus, was als Silikonflüssigkeiten im Gegensatz zu angrenzenden Silikonmaterialien gezählt wird, wie Anwendungen zugeordnet werden (zum Beispiel, ob alle Silikoninhaltsstoffe für die Körperpflege eingeschlossen sind) und wie die durchschnittlichen Verkaufspreise jedes Jahr fortgeschrieben werden. Der Zeitpunkt der Währungsumrechnung und wie schnell Annahmen nach Preisschocks aktualisiert werden, können den ausgewiesenen USD-Wert ebenfalls um einen spürbaren Betrag verschieben.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 6,23 Milliarden USD (2026) | |

| Branchenverlag A | 5,70 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und wird typischerweise als Bewertung für 2024 gelesen, sodass spätere Kapazitätserweiterungen und Preisverschiebungen nach 2024 in der angegebenen Zahl nicht berücksichtigt sind. |

| Globaler Verlag B | 5,90 Milliarden USD (2025) | Wendet oft eine andere Zuordnung des Produktumfangs und der Nachfragetreiber an, was den Anwendungssplit und die implizite ASP-Entwicklung, die zur Fortschreibung der Reihe verwendet wird, verschieben kann. |

Die Benchmark-Tabelle zeigt eine Streuung, die größtenteils durch die Abstimmung der Basisjahre und die Frage erklärt wird, was innerhalb der Kategorie Silikonflüssigkeiten gezählt wird, und im Modell von Mordor Intelligence wird die Gesamtsumme ausschließlich aus reinen und modifizierten Silikonflüssigkeiten über definierte Anwendungen hinweg gebildet, wobei Silikonelastomere und -harze aus der Berechnung ausgeschlossen bleiben. Wenn diese Entscheidungen von Jahr zu Jahr konsistent gehalten werden, bleibt der Endwert auf klare Inputs zurückführbar und kann bei Aktualisierungen mit denselben Schritten reproduziert werden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Marktes für Silikonflüssigkeiten?

Die Marktgröße für Silikonflüssigkeiten wird im Jahr 2026 auf 6,23 Milliarden USD geschätzt und soll bis 2031 einen Wert von 8,03 Milliarden USD erreichen.

Welches Segment führt den Markt für Silikonflüssigkeiten nach Anwendung an?

Die Körperpflege hält mit 28,41 % den größten Anteil, dank der weit verbreiteten Verwendung in Haut- und Haarpflegeformulierungen.

Warum werden Silikonflüssigkeiten für die EV-Batteriekühlung bevorzugt?

Ihr breites Betriebstemperaturfenster und ihre hervorragenden dielektrischen Eigenschaften verhindern thermisches Durchgehen und gewährleisten gleichzeitig eine zuverlässige Wärmeübertragung.

Wie wirkt sich die Regulierung auf Silikonflüssigkeiten in Kosmetika aus?

Die EU hat 2024 die zyklischen Silikone D5 und D6 eingeschränkt, was Formulierer dazu veranlasst, auf lineare oder biobasierte Alternativen umzusteigen.

Welche Region dominiert das Wachstum des Marktes für Silikonflüssigkeiten bis 2031?

Der Asien-Pazifik-Raum führt mit einem Anteil von 44,10 % und wird voraussichtlich mit einer CAGR von 6,34 % wachsen, angetrieben durch integrierte Lieferketten und expandierende Fertigungsbasen.

Seite zuletzt aktualisiert am: