建設用シリコーンシーラント市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

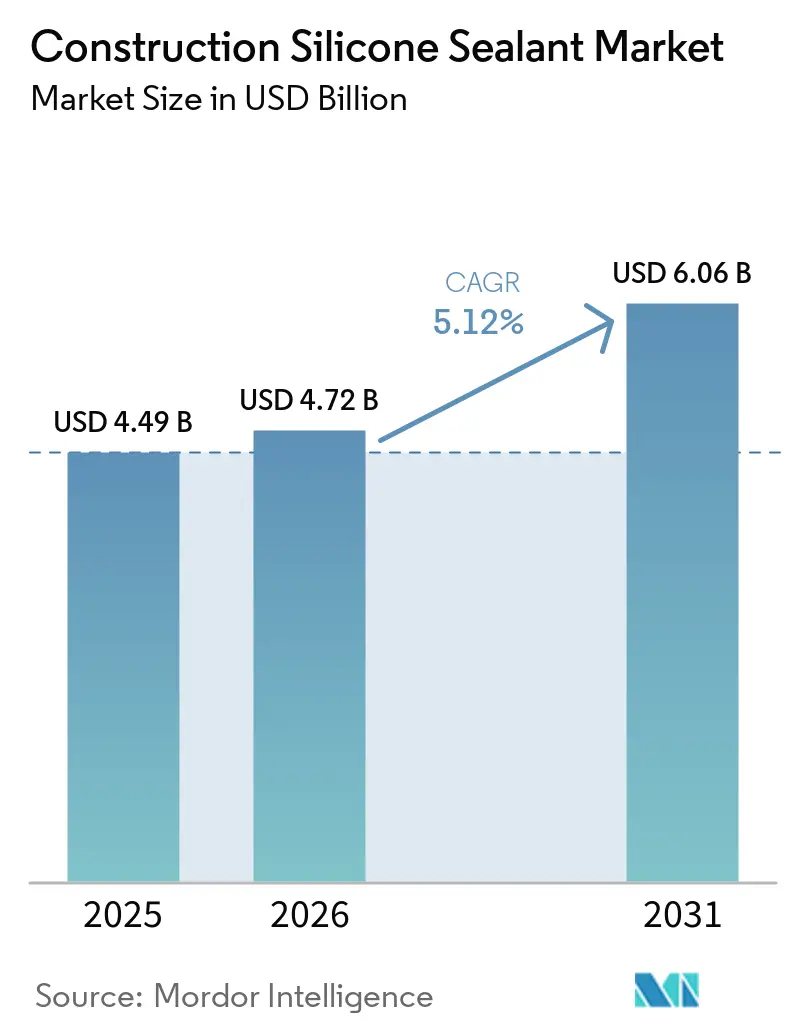

| 市場規模 (2026) | 4.72 十億米ドル |

| 市場規模 (2031) | 6.06 十億米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

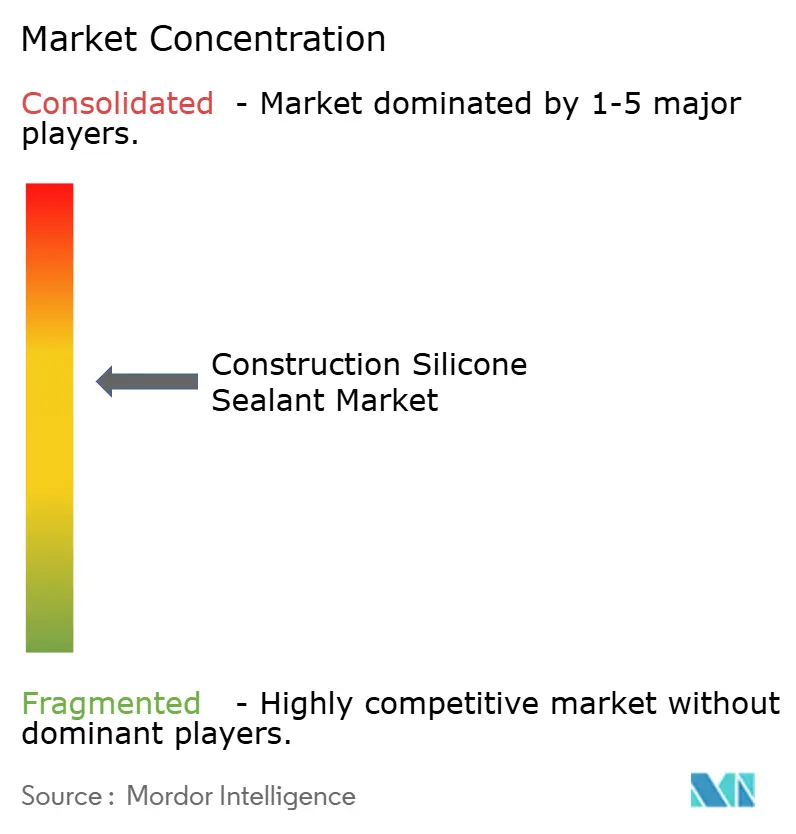

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる建設用シリコーンシーラント市場分析

建設用シリコーンシーラント市場規模は、2025年の44億9,000万USDから2026年には47億2,000万USDに拡大し、2031年までに60億6,000万USDに達する見込みで、2026年から2031年にかけてCAGR 5.12%で成長すると予測されています。インフラ予算の拡大、ユニット化カーテンウォールシステムの採用増加、建築基準法における防火規定の強化が、世界のGDP成長を上回る需要を牽引しています。プレハブ外装への業界移行は、プロジェクトの工期短縮と弾性率に対する技術要件の高度化をもたらしています。このトレンドは、大きな目地変位に対応するよう設計された高性能シーラントへの仕様策定を促進しています。さらに、シリコーンメーカーは、製品カーボンフットプリント(PCF)ラベルを検証済みの製品を提供することで差別化を図っており、建築家がLEED(Leadership in Energy and Environmental Design)v4.1などのフレームワークに基づくグリーンビルディング基準を満たすことを支援しています。しかし、ジメチルジクロロシラン(DMC)やヒュームドシリカなどの原材料価格の変動が製剤業者のマージンに影響を与えており、統合型多国籍企業による統合の加速と選択的な価格調整につながっています。ポリウレタンやアクリルなどの代替品が低仕様プロジェクトで普及しつつある一方、屋外暴露目地におけるシリコーンの耐久性は、特に商業用高層ビルやインフラプロジェクトにおいてその価値提案を引き続き支えています。

主要レポートのポイント

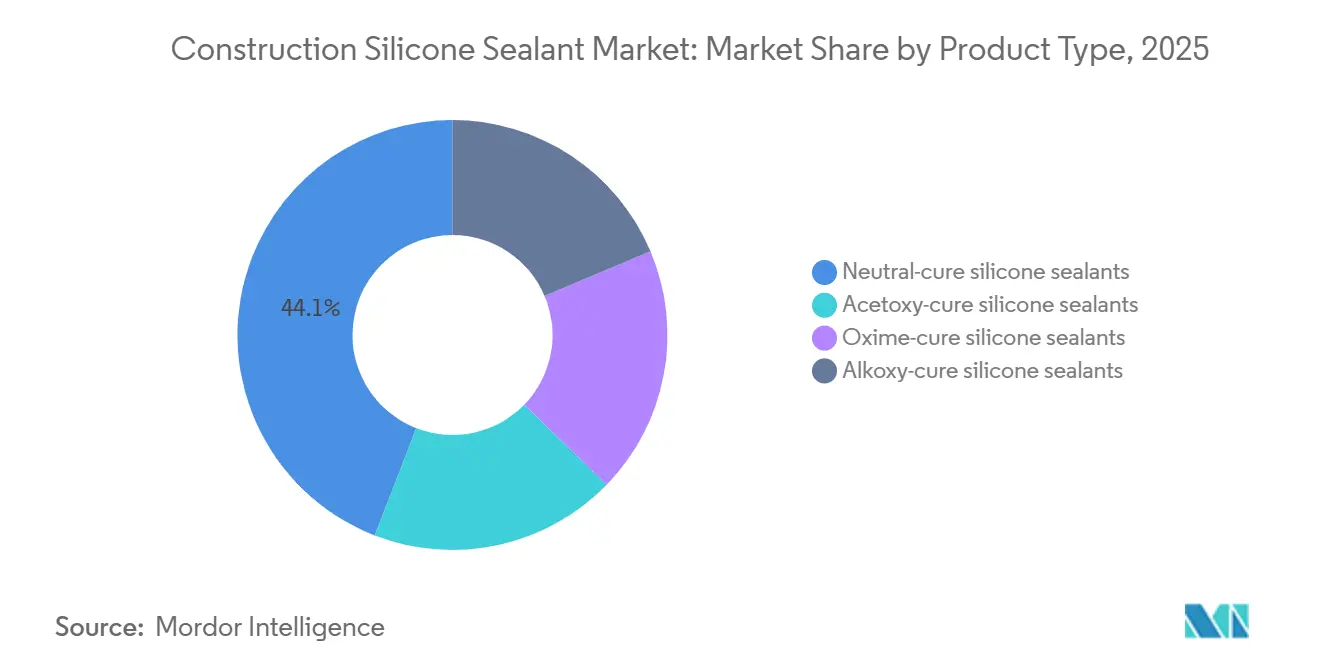

- 製品タイプ別では、中性硬化型製剤が2025年の建設用シリコーンシーラント市場シェアの44.11%を占めてトップとなり、酢酸硬化型は2031年にかけてCAGR 5.66%で成長しています。

- 用途別では、グレージングおよび防水が2025年の建設用シリコーンシーラント市場規模の38.89%を占め、耐火用途は2031年にかけてCAGR 5.72%で成長すると予測されています。

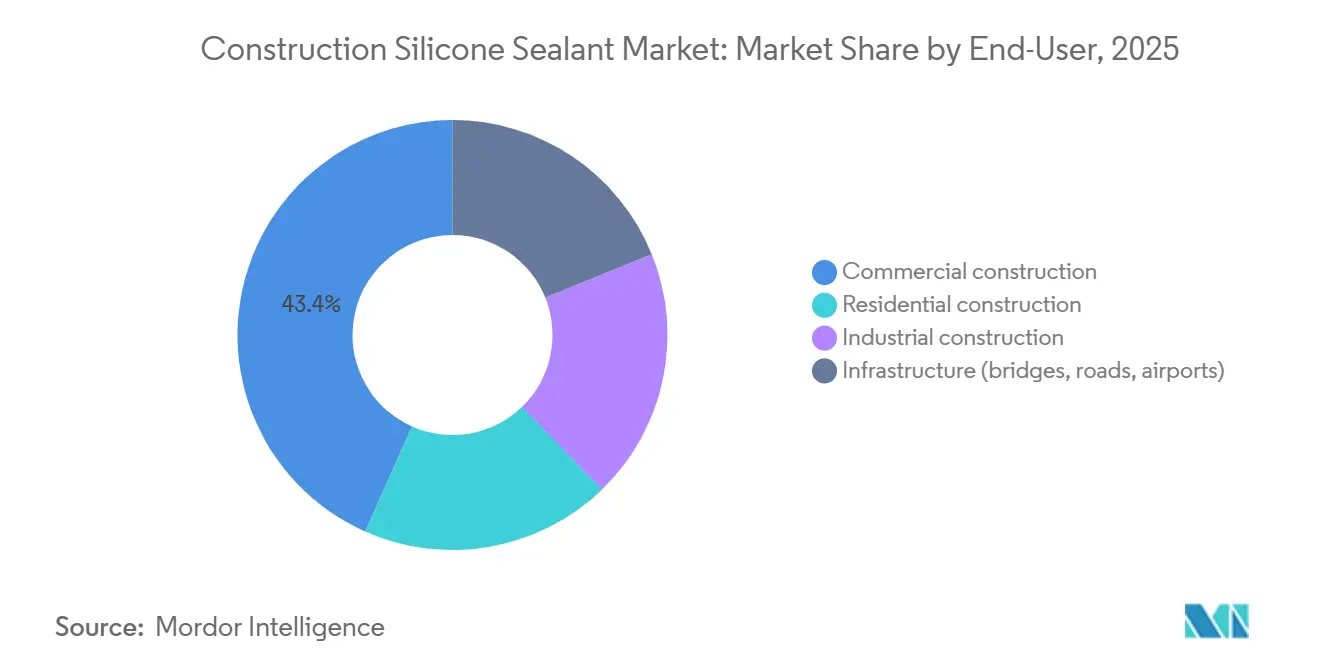

- エンドユーザー別では、商業建設が2025年に43.35%の収益シェアを占め、インフラプロジェクトは2026年から2031年にかけて最速のCAGR 6.03%が見込まれています。

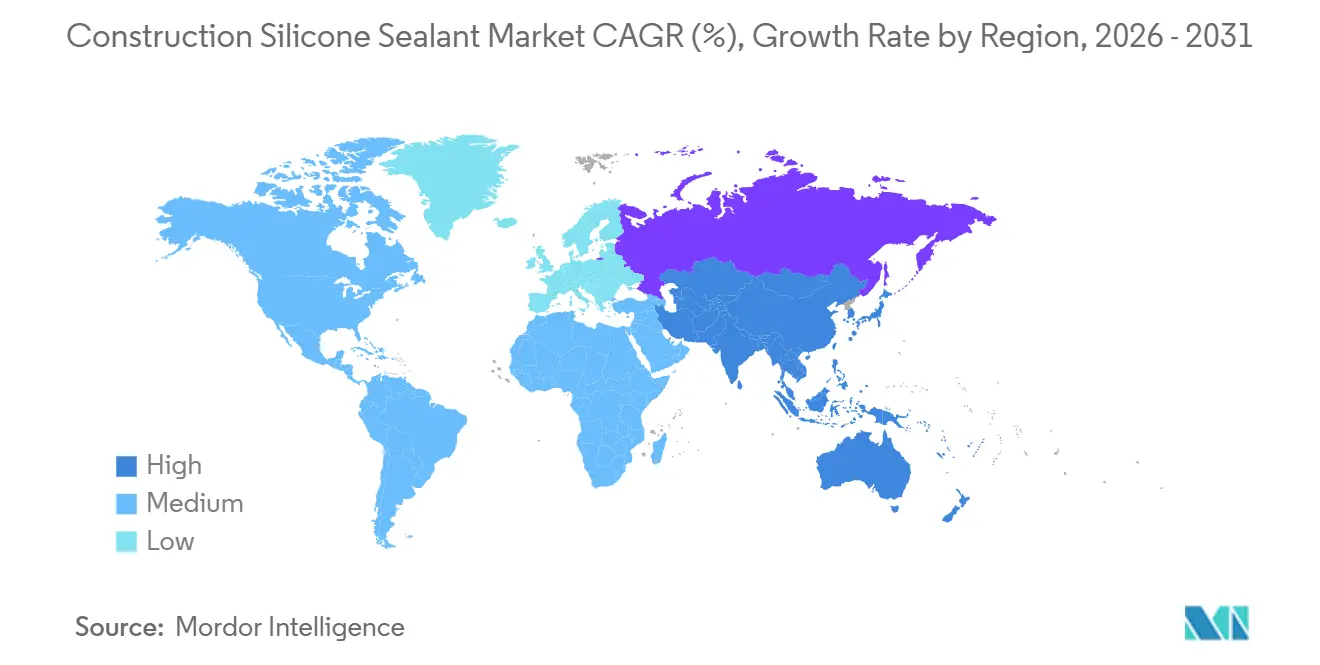

- 地域別では、アジア太平洋が2025年の建設用シリコーンシーラント市場の46.78%のシェアを占め、予測期間中にCAGR 6.11%という最高水準で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の建設用シリコーンシーラント市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅・商業建設からの需要増加 | +1.4% | アジア太平洋および中東が主導するグローバル市場 | 中期(2〜4年) |

| 新興経済国におけるインフラブーム | +1.8% | アジア太平洋中核(中国、インド、ASEAN)、中東・アフリカへの波及 | 長期(4年以上) |

| グリーンビルディングおよびサステナブル建築における利用拡大 | +0.9% | 北米およびEU、アジア太平洋都市部へ拡大中 | 中期(2〜4年) |

| ユニット化カーテンウォール採用の急増(高変位目地) | +0.7% | 商業用高層市場に集中するグローバル市場 | 短期(2年以内) |

| 専門シーラントを必要とする3Dプリント製プレハブ外装部材 | +0.3% | EUおよび北米のパイロットプロジェクト、アジア太平洋での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

住宅・商業建設からの需要増加

2026年、米国における新規オフィスの内装工事費用は1平方フィートあたり149USDに達し、2025年比で5.5%増加しました[1]Marcus & Millichap、「米国オフィス市場レポート2026」、marcusmillichap.com。この上昇により、デベロッパーはメンテナンス頻度を低減するために長寿命シーラントを採用するようになっています。中国では、プレハブ化の義務付けにより、高変位目地が工場環境に移行しており、中性硬化型シリコーンが主に使用されています。アジアの第1層都市の住宅所有者は、低コストのアクリルには一般的に見られない特性である、基材への染み込みを防ぐ低臭気製品を選択しています。労働市場が逼迫する中、プロジェクトマネージャーは材料費だけでなく、施工込みの総コストに注目しています。これらの要因が総合的に、プレミアム住宅タワーおよびグレードAの商業スペースにおけるシリコーンのポジショニングを強化しています。

新興経済国におけるインフラブーム

インドのノイダ国際空港とデリーメトロ第V(A)フェーズは、合計で27億USDを超える土木工事費を要し、±25%の変位および高い耐火等級に認定されたシーラントが必要とされています。同様に、サウジアラビアのキング・サルマン国際空港とドバイのアル・マクトゥーム空港の拡張工事は合計640億USDを超える規模であり、極端な砂漠環境に耐えるUV安定性・耐砂性のシリコーン目地が求められています。これらの大規模プロジェクトは、バッチの一貫性を確保し、現場での技術サポートを提供できるサプライヤーに複数年にわたる機会をもたらします。さらに、設計リードタイムの長さは、後方統合またはシリコン金属の長期契約を通じて原材料価格の変動を緩和できるメーカーに有利に働きます。

グリーンビルディングおよびサステナブル建築における利用拡大

建築用シーラントの規制は強化されており、LEED(Leadership in Energy and Environmental Design)バージョン4.1では揮発性有機化合物(VOC)レベルを100グラム毎リットル(g/L)に制限しており、この基準は中性硬化型およびアルコキシ硬化型の化学品によって満たされています。欧州では、企業サステナビリティ報告指令(CSRD)により、請負業者はスコープ3排出量の報告が義務付けられており、2025年3月に中国で開始されたDowのバイオ由来シロキサンサービスなど、カーボンニュートラルなソリューションの採用が促進されています。SikaのCarbon Compassプラットフォームはライフサイクルアセスメントを容易にし、プロジェクトがグリーンファイナンス税制優遇措置の資格を得るのを支援しています[2]Sika AG、「Akkim買収完了」、sika.com。調査によると、認証を受けた建物はテナントのリース料が高くなる傾向があり、プレミアムな低排出シーラントへの需要を牽引しています。

ユニット化カーテンウォール採用の急増(高変位目地)

ユニット化システムは、30階を超えるタワーの現場作業を約40%削減し、欧州技術承認ガイドライン(ETAG)002の強度基準に準拠した工場施工の構造用シリコーングレージングの使用を促進しています。WackerのETAG認定ELASTOSIL製品は欧州の超高層プロジェクトで60%超の市場シェアを保有しており、その技術的優位性を示しています。アジア太平洋地域では成長が加速しており、中国のカーテンウォール支出は二桁成長を記録しています。構造荷重はシーラントを通じて伝達されるため、ポリウレタンなどの代替品は必要な破断伸び基準を満たさず、シリコーンの市場優位性が維持されています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シリコーンおよび添加剤原材料価格の変動 | -0.8% | 中国のDMC輸出に依存する地域で深刻なグローバル市場 | 短期(2年以内) |

| アクリル・ポリウレタン・ポリサルファイド代替品との競合 | -0.5% | 南米・東南アジアの価格感応度の高い住宅市場 | 中期(2〜4年) |

| 敏感な流域におけるマイクロプラスチック放出への監視強化 | -0.2% | EUおよび北米沿岸地域、アジア太平洋都市部へ拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シリコーンおよび添加剤原材料価格の変動

2026年第1四半期、ジメチルジクロロシラン(DMC)の価格は前年同期比28%上昇しました。これは中国の塩素アルカリ設備の稼働停止とシリコン金属への関税引き上げが主な要因です。この価格上昇は、スポット市場での購入に依存する製剤業者に影響を与えています。さらに、ヒュームドシリカの不足により、2025年後半にはリードタイムが4週間から12週間に延長されました。この状況は垂直統合型企業に有利に働く一方、小規模バッチの請負業者には課題をもたらしました。こうした市場状況を受け、Wackerは2026年4月に一桁台中程度の価格引き上げを発表しました。同時に、Dowはコスト競争力を維持するため、シロキサン生産を高コストの欧州から他地域へシフトしました。これらの市場動向はプロジェクト予算策定に不確実性をもたらし、プロジェクト仕様が許す場合には、よりコスト効率の高い化学品へのシフトにつながる可能性があります。

アクリル、ポリウレタン、ポリサルファイド代替品との競合

アクリルラテックスシーラントは、中性硬化型シリコーンの約半額の価格で、米国の一戸建て住宅の内装トリムに広く使用されています。ポリウレタンは強力な接着性から駐車場デッキの水平コンクリート目地に一般的に使用されており、ポリサルファイドは東南アジアの複層ガラスユニットにニッチな存在感を保っています。2025年に実施された調査では、請負業者の62%が屋内用途にアクリルを指定し、シリコーンは主に湿潤ゾーンに限定して使用していることが明らかになりました。労働コストが低く、5年ごとの再シーリングサイクルが許容される地域では、シリコーンのライフサイクルコスト優位性が低下し、コスト感応度の高い市場での数量成長が制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:中性硬化型がリードを維持しつつも酢酸硬化型がコスト面で台頭

2025年、中性硬化型製品は建設用シリコーンシーラント市場の44.11%を占め、陽極酸化アルミニウム、コーティングガラス、天然石との適合性に支えられています。一方、酢酸硬化型グレードの市場は2031年にかけてCAGR 5.66%で成長すると予測されており、迅速な湿気硬化と30〜40%低い単位コストを好む東南アジアおよびラテンアメリカの住宅建設業者が牽引しています。オキシム硬化型およびアルコキシ硬化型の化学品は、飲料水システムや自動車エラストマー接着などの特殊ニーズに対応するより小さなニッチを占めています。Momentiveの2025年バイオ由来室温加硫(RTV)シリーズに代表されるプレミアムティアは、内包炭素開示要求に対応するために進化しています。この検証済みサステナビリティへの競争的シフトは、主流グレージング用途における酢酸硬化型の成長に対応することを目的としています。

製品ミックスの進化は、直接的な代替ではなく価格ヒエラルキーを浮き彫りにしています。広く使用されている酢酸硬化型製品であるDowのDOWSIL 791は、東南アジアの窓周囲施工の半数以上を占め、大量住宅建設におけるコスト主導の意思決定を反映しています。一方、食品医薬品局(FDA)21連邦規則集(CFR)177.2600の衛生基準に準拠したWackerのアルコキシ硬化型ELASTOSIL A07は、食品加工クリーンルームからの需要を確保しています。さらに、オキシム硬化型製品は、ロボット押出成形で製作された多孔質基材への優れた接着性から、3Dプリントコンクリート外装での採用が進んでいます。建築基準法が特定の用途に基づいて多様化するにつれ、単一の化学品がすべてのニッチを支配することは期待されず、マルチグレードポートフォリオの重要性が確保されています。

用途別:規制強化に伴い耐火目地が加速

2025年にグレージングおよび防水が建設用シリコーンシーラント市場の38.89%を占めた一方、耐火目地は2031年にかけてCAGR 5.72%で成長すると予測されています。2024年版国際建築基準法(IBC)は複合用途タワーの防火バリア規制を強化し、設計チームはエレベーターシャフトや階段室などの重要エリアに2〜4時間耐火等級のシリコーンシーラントを採用するようになっています。米国材料試験協会(ASTM)E814および保険業者研究所(UL)2079に準拠した3MのCP 25WB+やHiltiのCFS-S SILなどの製品は、北米のデータセンターにおける改修需要を取り込んでいます。同時に、アジア太平洋全域のキッチンおよび衛生設備の改修では、低カビ・銀イオン添加剤を配合した製品が採用されており、成熟した住宅セグメントでの数量を支えています。

エネルギー効率の義務付けにより、シリコーンの役割は防水シーリングを超えて拡大しています。欧州の改正建物エネルギー性能指令(EPBD)は2030年までにほぼゼロエネルギーの外皮を推進しており、断熱材およびクラッディングにおける気密・低透過性シーリングへの需要を牽引しています。極端な温度変動時に±25%の変位に耐えられる高変位シーラントは、特に橋梁や空港のインフラ目地において引き続き需要があります。これらの要因は総合的に、気象・防火・音響性能を単一の用途に統合した多機能製品への段階的なシフトを示しており、低コスト代替品に対する技術的障壁を高めています。

エンドユーザー別:インフラパイプラインが成長において商業建設を上回る

2025年、商業施設は建設用シリコーンシーラント市場収益の43.35%を占めました。しかし、インフラプロジェクトはメガ空港とメトロ拡張に牽引され、2031年にかけてCAGR 6.03%という力強い成長でこれを上回る軌道にあります。先進国では住宅需要が安定する中、アクリルやポリウレタンが屋内用途で普及しつつありますが、シリコーンは湿潤暴露エリアで引き続き選好されています。半導体ファブや食品加工工場を含む産業セクターは、FDA準拠およびクリーンルームグレードのシリコーン製品への需要を継続しています。

政府の資本支出イニシアチブは重要な役割を果たしています。2025年までに1兆4,000億USDを目標とするインドの国家インフラパイプラインは、特に耐震変位および防火封止の等級を持つシーラントへの持続的な需要を約束しています。北米では改修プロジェクトが増加しており、米国一般調達局の調査では、2000年以前に建設された連邦庁舎の外装改修に23億USDが割り当てられていることが明らかになっています。これらのトレンドは分断された市場を浮き彫りにしています。高仕様のインフラおよび改修プロジェクトがシリコーン需要を押し上げる一方、低価格住宅はより経済的な化学品に傾いています。

地域分析

2025年、アジア太平洋地域は世界収益の46.78%を占め、2031年にかけてCAGR 6.11%で成長すると予測されており、建設用シリコーンシーラント市場でのリーダーシップを維持しています。中国のプレハブ化への注力とインドの航空セクターの拡大は安定した需要を示しており、沿岸部の省が国内シーラントの40%以上を消費しています。地域の混合工場を持つ地域メーカーは、リードタイムの短縮と国家プロジェクトでの優先的地位から恩恵を受けており、輸入依存の競合他社に課題をもたらしています。

北米では、オフィススペースが住宅用途に転換されるにつれて変化が生じており、都市景観が変容しています。2025年には空室率が改善し、内装工事費の上昇がプレミアムで耐久性の高い材料への需要を牽引し、頻繁な再シーリングの必要性を低減しています。さらに、政府建物に対する連邦エネルギー性能義務付けにより、改修投資が高性能シリコーン目地に向けられており、新規建設が横ばいになる中でも安定した需要が確保されています。

欧州では、新規建設よりも規制フレームワークがより重要な役割を果たしています。企業サステナビリティ報告指令(CSRD)および建物エネルギー性能指令(EPBD)は、低揮発性有機化合物(VOC)・炭素検証済み製品への調達を促進しており、トレーサブルなサプライチェーンを持つサプライヤーが価格優位性を獲得しています。マクロ経済成長は緩慢ですが、老朽化した社会住宅の改修がクラッディングおよび断熱目地への需要を高めています。南米と中東・アフリカは規模は小さいものの急速な成長を示しています。ドバイのアル・マクトゥーム空港やリヤドのキング・サルマン空港などは、乾燥気候向けに設計されたUV安定性シーラントを数百万線形メートル規模で使用すると見込まれています。NEOMのミラー外装は、砂侵食耐性や45℃の周囲温度での光学的透明性など、新たな技術要件を設定しています。

競合状況

建設用シリコーンシーラント市場は中程度に集中しています。主要サプライヤーには、Dow、Wacker Chemie AG、Henkel AG & Co. KGaA、Sika AG、3Mが含まれます。これらの企業は、サステナビリティイニシアチブ、デジタル仕様ツール、地域製造能力による差別化に注力しています。Sikaの2026年のAkkim買収は、大規模なインフラ開発が進む東欧および中東での流通チャネルを拡大しています。2025年5月、Wackerはアジア太平洋のカーテンウォール市場の顧客向けの供給安定性を高めるため、張家港の特殊シリコーン生産能力を増強しました。

技術パートナーシップが製剤プロセスを加速しています。SikaのCarbon Compassツールにより、建築家はゆりかごからゲートまでの排出量をリアルタイムで評価でき、グリーンボンドファイナンスを目指す大規模プロジェクトへの早期コミットメントを支援しています。Dowのカーボンニュートラルサービスは、バイオ由来シロキサンと再生可能エネルギークレジットを統合し、中国のデベロッパーが材料の再認定なしに三つ星グリーンビルディング評価基準を満たすことを可能にしています。医療用グレージングのPecoraや平湖に新たな生産能力を持つShin-Etsu Chemical Co., Ltd.などの地域競合他社は、専門認証と短いリードタイムを通じてニッチな市場シェアを獲得しています。

ハイブリッド化学品が競争の次のフェーズを牽引すると予測されています。Henkelの2025年の特許出願は、シリコーンの伸び率の80%を半分の原材料コストで実現するシリル末端ポリエーテルブレンドを概説しており、性能と予算の両方を管理する建設業者をターゲットにしています。広範な研究開発パイプラインと後方統合されたフィードストックを持つ企業は、スポット市場の価格変動にさらされる地域ミキサーと比較して、より強固なマージンを維持すると期待されています。

建設用シリコーンシーラント産業リーダー

Dow

Wacker Chemie AG

Sika AG

Henkel AG & Co. KGaA

3M

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Wacker Chemieはシリコーン製品の価格表を一桁台中程度の割合で引き上げ、中東のサプライチェーン混乱と欧州のエネルギー関税の上昇を理由として挙げました。この動向は、シリコーンを主要原材料として依存する建設用シリコーンシーラント市場に影響を与えると予想されます。

- 2026年2月:SikaはトルコのシーラントメーカーであるAkkimの買収を完了しました。Akkimは年間売上高2億2,000万スイスフラン(2億4,500万USD)を計上し、2つの地域工場をSikaの事業ネットワークに加えます。この買収は、生産能力と地域プレゼンスを拡大することで、建設用シリコーンシーラント市場におけるSikaのポジションを強化します。

世界の建設用シリコーンシーラント市場レポートの調査範囲

建設用シリコーンシーラント(ゴム状化合物)は、建物の目地における隙間の充填、耐候性接合の形成、水分・粉塵・空気の侵入防止に使用されます。窓、ドア、外装、キッチンおよびバスルームの衛生設備のシーリングに利用され、極端な温度下での接着性と耐久性を提供します。

建設用シリコーンシーラント市場は、製品タイプ、用途、エンドユーザー、地域別にセグメント化されています。製品タイプ別では、中性硬化型シリコーンシーラント、酢酸硬化型シリコーンシーラント、オキシム硬化型シリコーンシーラント、アルコキシ硬化型シリコーンシーラントにセグメント化されています。用途別では、目地シーリング(伸縮・変位目地)、グレージングおよび防水、断熱材およびクラッディング、キッチンおよび衛生、耐火用途、その他の用途(防音、電気など)にセグメント化されています。エンドユーザー別では、住宅建設、商業建設、産業建設、インフラ(橋梁、道路、空港)にセグメント化されています。本レポートは、主要地域の17カ国における建設用シリコーンシーラントの市場規模と予測も対象としています。市場規模と予測は金額(USD)ベースで提供されています。

| 中性硬化型シリコーンシーラント |

| 酢酸硬化型シリコーンシーラント |

| オキシム硬化型シリコーンシーラント |

| アルコキシ硬化型シリコーンシーラント |

| 目地シーリング(伸縮・変位目地) |

| グレージングおよび防水 |

| 断熱材およびクラッディング |

| キッチンおよび衛生 |

| 耐火用途 |

| その他の用途(防音、電気など) |

| 住宅建設 |

| 商業建設 |

| 産業建設 |

| インフラ(橋梁、道路、空港) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| その他の中東・アフリカ |

| 製品タイプ別 | 中性硬化型シリコーンシーラント | |

| 酢酸硬化型シリコーンシーラント | ||

| オキシム硬化型シリコーンシーラント | ||

| アルコキシ硬化型シリコーンシーラント | ||

| 用途別 | 目地シーリング(伸縮・変位目地) | |

| グレージングおよび防水 | ||

| 断熱材およびクラッディング | ||

| キッチンおよび衛生 | ||

| 耐火用途 | ||

| その他の用途(防音、電気など) | ||

| エンドユーザー別 | 住宅建設 | |

| 商業建設 | ||

| 産業建設 | ||

| インフラ(橋梁、道路、空港) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

建設用シリコーンシーラント市場の現在の市場規模はいくらですか?

市場は2026年に47億2,000万USD、2031年までに60億6,000万USDと評価されています。

建設用シリコーンシーラントの需要はどのくらいの速さで成長していますか?

2026年から2031年にかけて、需要はCAGR 5.12%で増加しており、予測される世界のGDP成長を上回っています。

世界収益をリードする製品タイプはどれですか?

中性硬化型製剤は、幅広い基材適合性から2025年に44.11%のシェアを保有しています。

最も急速に拡大している用途セグメントはどれですか?

建築基準法が防火バリア規制を強化するにつれ、耐火目地はCAGR 5.72%で成長すると予測されています。

アジア太平洋が最大の地域市場である理由は何ですか?

大規模なインフラ投資と中国のプレハブ建設推進により、アジア太平洋は2025年に46.78%のシェアを獲得し、CAGR 6.11%という最高水準の見通しを示しています。

最終更新日: