Tamaño y Participación del Mercado de Selladores de Silicona para la Construcción

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

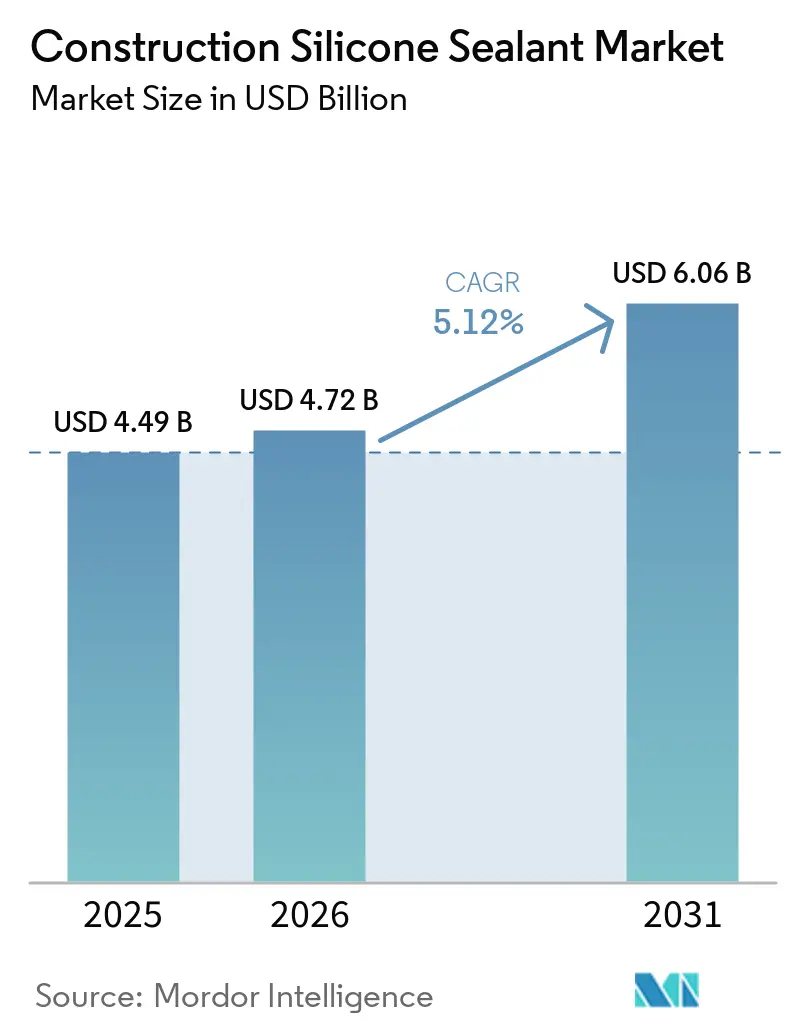

| Tamaño del Mercado (2026) | 4.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.12% CAGR |

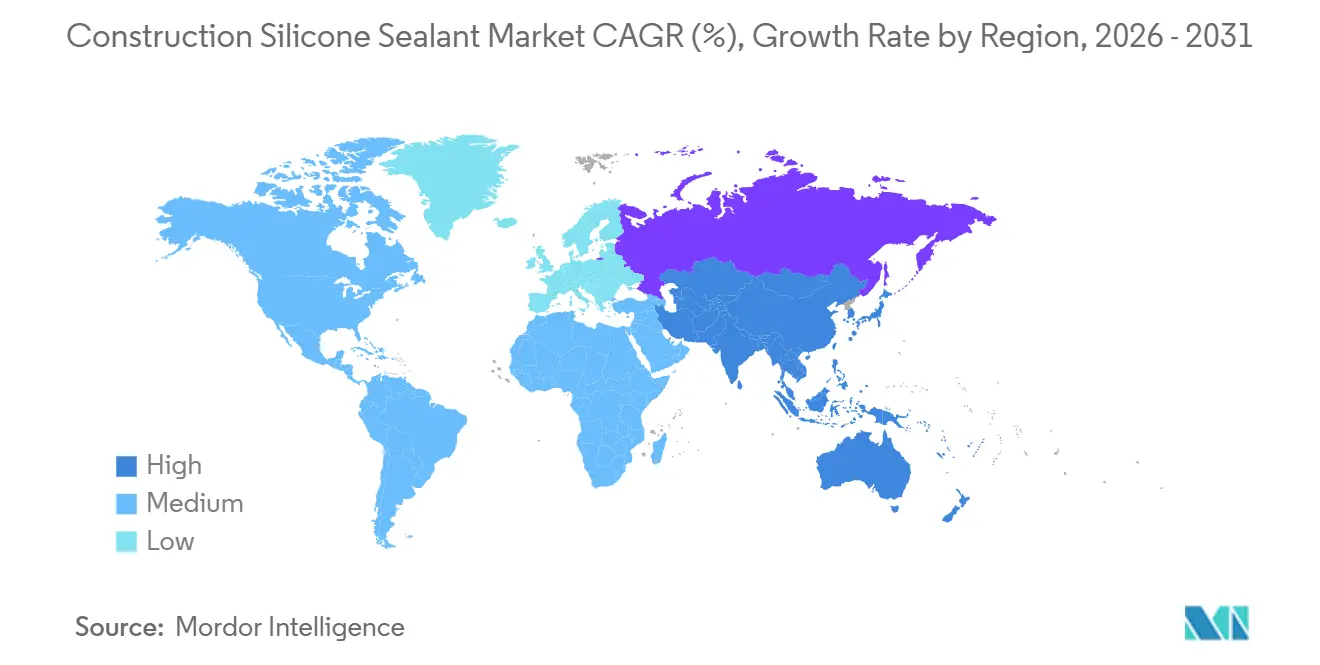

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

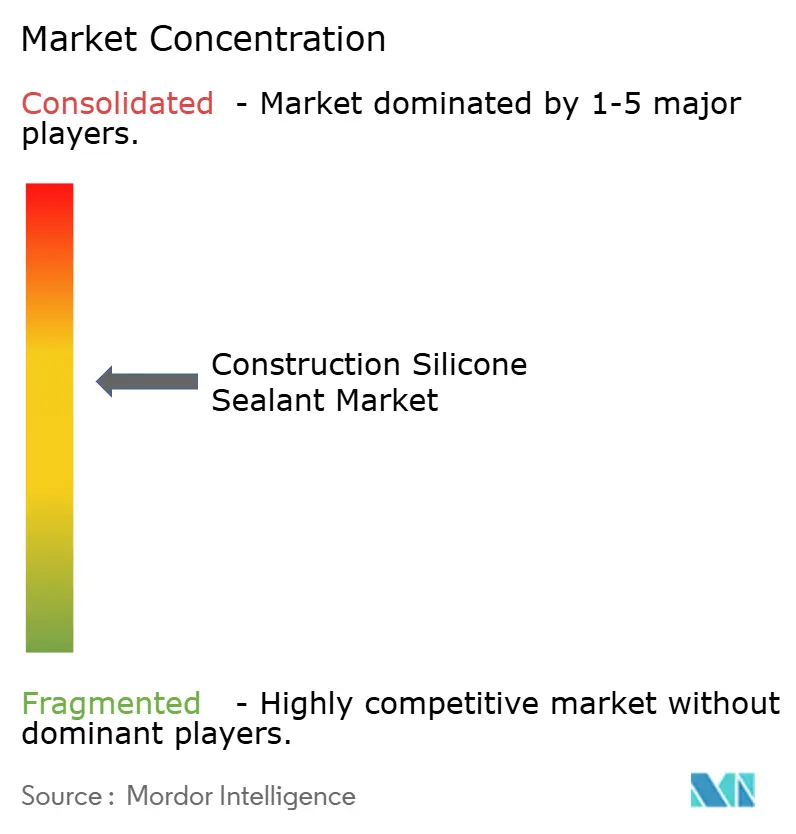

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Selladores de Silicona para la Construcción por Mordor Intelligence

Se espera que el tamaño del Mercado de Selladores de Silicona para la Construcción aumente de USD 4,49 mil millones en 2025 a USD 4,72 mil millones en 2026 y alcance USD 6,06 mil millones en 2031, creciendo a una CAGR del 5,12% durante 2026-2031. La expansión de los presupuestos de infraestructura, la creciente adopción de sistemas de muro cortina unitizados y las disposiciones más estrictas de seguridad contra incendios en los códigos de construcción están impulsando la demanda más allá del crecimiento del PIB mundial. La transición de la industria hacia fachadas prefabricadas está reduciendo los plazos de los proyectos y elevando los requisitos técnicos del módulo elástico. Esta tendencia está orientando las especificaciones hacia selladores de alto rendimiento diseñados para acomodar movimientos significativos de juntas. Además, los fabricantes de silicona están diferenciando sus ofertas proporcionando productos con etiquetas verificadas de huella de carbono del producto (PCF), que ayudan a los arquitectos a cumplir con los estándares de construcción sostenible bajo marcos como el Liderazgo en Energía y Diseño Ambiental (LEED) v4.1. Sin embargo, las fluctuaciones en materias primas como el dimetildiclorosilano (DMC) y la sílice pirogénica están afectando los márgenes de los formuladores, lo que lleva a una mayor consolidación y ajustes selectivos de precios por parte de empresas multinacionales integradas. Si bien alternativas como el poliuretano y los acrílicos están ganando terreno en proyectos de especificaciones más bajas, la durabilidad de la silicona en juntas expuestas a la intemperie continúa respaldando su propuesta de valor, particularmente en proyectos comerciales de gran altura e infraestructura.

Conclusiones Clave del Informe

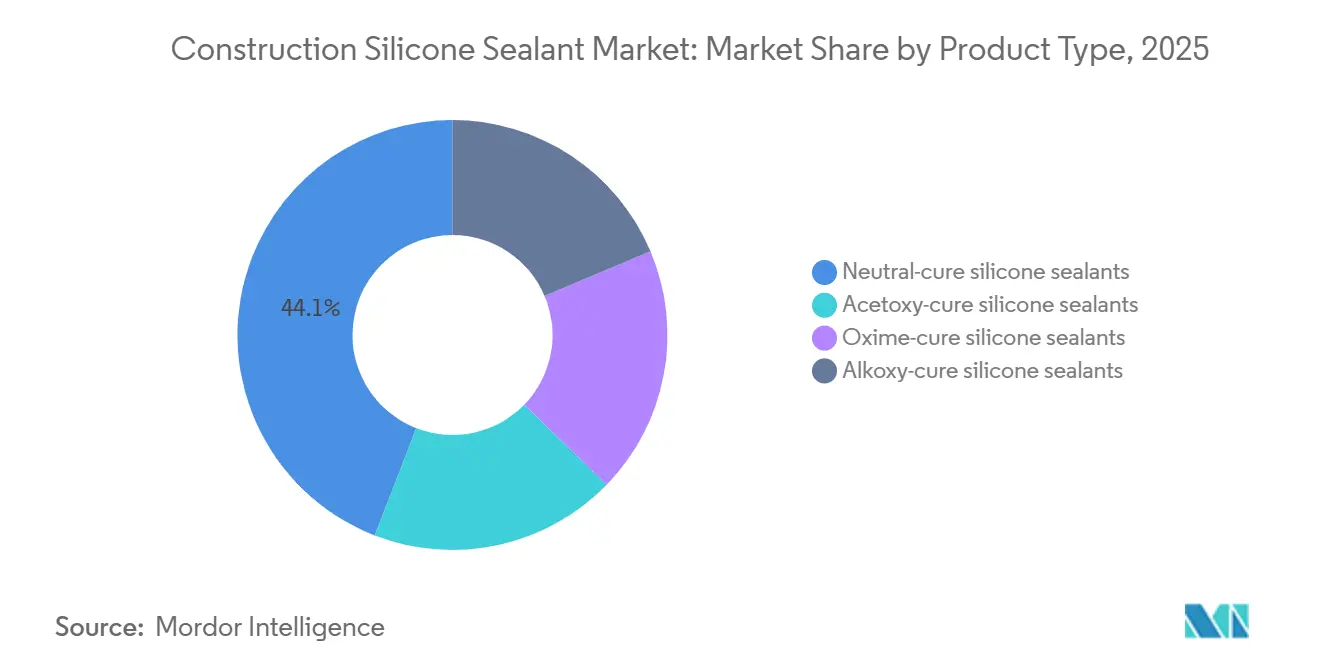

- Por tipo de producto, las formulaciones de curado neutro lideraron con el 44,11% de la participación del mercado de selladores de silicona para la construcción en 2025, mientras que las variantes de curado con acetoxilo avanzan a una CAGR del 5,66% hasta 2031.

- Por aplicación, el acristalamiento e impermeabilización representó el 38,89% del tamaño del mercado de selladores de silicona para la construcción en 2025, mientras que los usos resistentes al fuego tienen un pronóstico de crecimiento a una CAGR del 5,72% hasta 2031.

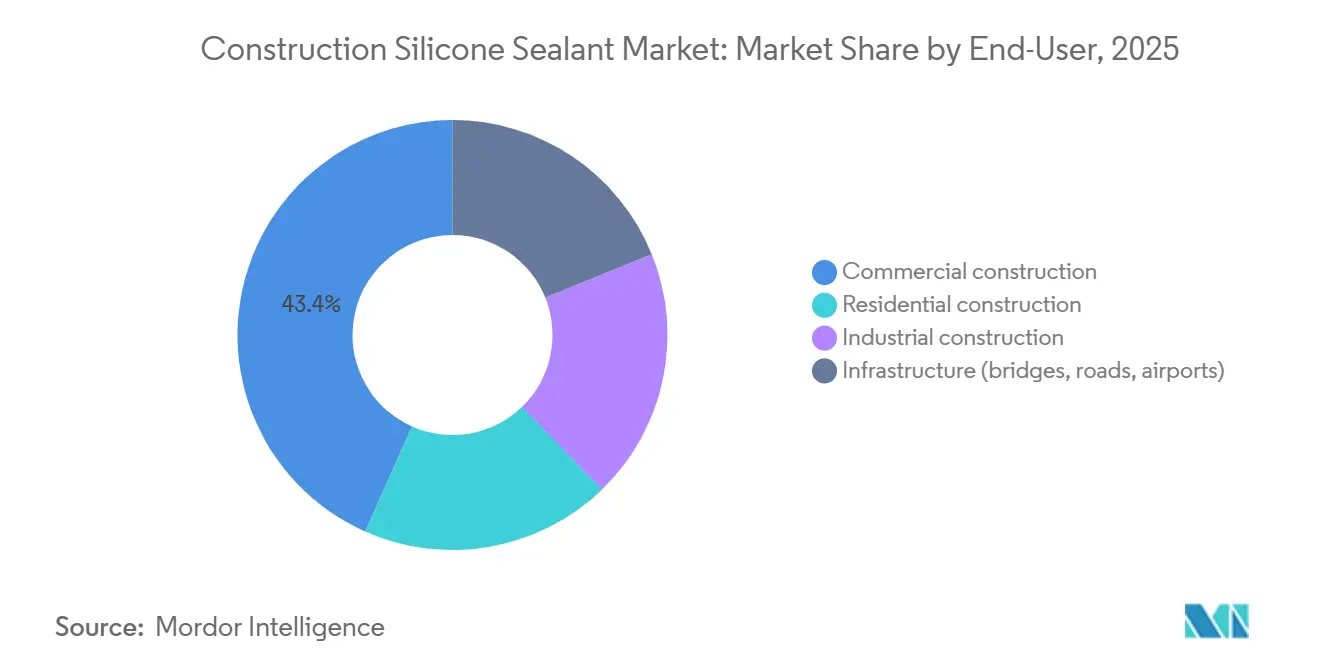

- Por usuario final, la construcción comercial mantuvo una participación de ingresos del 43,35% en 2025; los proyectos de infraestructura están preparados para la CAGR más rápida del 6,03% durante 2026-2031.

- Por geografía, Asia-Pacífico lideró con el 46,78% de participación del mercado de selladores de silicona para la construcción en 2025 y se está expandiendo a una CAGR líder del 6,11% durante el horizonte de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Selladores de Silicona para la Construcción

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de la construcción residencial y comercial | +1.4% | Global, con APAC y Oriente Medio a la cabeza | Mediano plazo (2-4 años) |

| Auge de infraestructura en economías emergentes | +1.8% | Núcleo de APAC (China, India, ASEAN), expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Creciente uso en edificios sostenibles y arquitectura sustentable | +0.9% | América del Norte y la UE, con expansión hacia centros urbanos de APAC | Mediano plazo (2-4 años) |

| Auge en la adopción de muros cortina unitizados (juntas de alto movimiento) | +0.7% | Global, concentrado en mercados comerciales de gran altura | Corto plazo (≤ 2 años) |

| Componentes de fachadas prefabricadas impresas en 3D que requieren selladores especializados | +0.3% | Proyectos piloto en la UE y América del Norte, adopción temprana en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de la Construcción Residencial y Comercial

En 2026, los nuevos costos de acondicionamiento de oficinas en los Estados Unidos alcanzaron USD 149 por pie cuadrado, lo que refleja un aumento del 5,5% respecto a 2025[1]Marcus & Millichap, "Informe del Mercado de Oficinas de EE. UU. 2026," marcusmillichap.com. Este aumento está impulsando a los promotores a adoptar selladores de mayor vida útil para reducir los programas de mantenimiento. En China, los mandatos de prefabricación están dirigiendo las juntas de alto movimiento hacia entornos de fábrica, donde predominan las siliconas de curado neutro. Los propietarios de viviendas en ciudades asiáticas de primer nivel están seleccionando productos de bajo olor que resisten las manchas en el sustrato, una característica que no se encuentra comúnmente en los acrílicos de menor costo. A medida que los mercados laborales se ajustan, los gerentes de proyectos se centran en los costos totales instalados en lugar de solo los precios de los materiales. Estos factores mejoran colectivamente el posicionamiento de la silicona en torres residenciales premium y espacios comerciales de Categoría A.

Auge de Infraestructura en Economías Emergentes

El Aeropuerto Internacional de Noida y la Fase V(A) del Metro de Delhi en India representan un gasto civil combinado que supera los USD 2.700 millones, requiriendo selladores certificados para movimientos de ±25% y clasificaciones de resistencia al fuego más altas. De manera similar, las expansiones en el Aeropuerto Internacional Rey Salman de Arabia Saudita y el Aeropuerto Al Maktoum de Dubái, con un valor combinado que supera los USD 64.000 millones, exigen juntas de silicona estables a los rayos UV y resistentes a la arena para soportar condiciones extremas del desierto. Estos proyectos a gran escala brindan oportunidades plurianuales para los proveedores capaces de garantizar la consistencia de los lotes y ofrecer soporte técnico en el sitio. Además, los largos plazos de diseño benefician a los fabricantes que mitigan la volatilidad de los precios de las materias primas mediante la integración hacia atrás o los contratos a largo plazo de metal de silicio.

Creciente Uso en Edificios Sostenibles y Arquitectura Sustentable

Los selladores arquitectónicos están cada vez más regulados, con el Liderazgo en Energía y Diseño Ambiental (LEED) versión 4.1 limitando los niveles de compuestos orgánicos volátiles (COV) a 100 gramos por litro (g/L), un estándar cumplido por las químicas de curado neutro y alcoxilo. En Europa, la Directiva de Informes de Sostenibilidad Corporativa (CSRD) exige a los contratistas que reporten las emisiones de Alcance 3, fomentando la adopción de soluciones neutras en carbono como el servicio de siloxano de origen biológico de Dow, lanzado en China en marzo de 2025. La plataforma Carbon Compass de Sika facilita las evaluaciones del ciclo de vida, ayudando a los proyectos a calificar para incentivos fiscales de financiamiento verde[2]Sika AG, "Adquisición de Akkim Cerrada," sika.com . Las encuestas indican que los edificios certificados logran tasas de arrendamiento más altas para los inquilinos, impulsando la demanda de selladores premium de bajas emisiones.

Auge en la Adopción de Muros Cortina Unitizados (Juntas de Alto Movimiento)

Los sistemas unitizados reducen la mano de obra en el sitio en casi un 40% para torres de más de 30 pisos, promoviendo el uso de acristalamiento estructural de silicona aplicado en fábrica que cumple con los estándares de resistencia de las Directrices Europeas de Aprobación Técnica (ETAG) 002. El ELASTOSIL de Wacker, aprobado por ETAG, tiene más del 60% de participación de mercado en proyectos de gran altura en Europa, destacando sus ventajas técnicas. La región de Asia-Pacífico está experimentando un crecimiento más rápido, con el gasto en muros cortina de China aumentando a una tasa de dos dígitos. Dado que las cargas estructurales se transfieren a través del sellador, las alternativas como el poliuretano no cumplen con los estándares requeridos de elongación en la rotura, manteniendo la preferencia del mercado por la silicona.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas de silicona y aditivos | -0.8% | Global, aguda en regiones dependientes de las exportaciones chinas de DMC | Corto plazo (≤ 2 años) |

| Competencia de sustitutos acrílicos, de poliuretano y de polisulfuro | -0.5% | Mercados residenciales sensibles al precio en América del Sur y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Escrutinio del desprendimiento de microplásticos en cuencas hidrográficas sensibles | -0.2% | Zonas costeras de la UE y América del Norte, con expansión hacia áreas urbanas de APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas de Silicona y Aditivos

En el primer trimestre de 2026, los precios del dimetildiclorosilano aumentaron un 28% interanual, impulsados por interrupciones en las unidades de cloro-álcali chinas y aranceles más altos sobre el metal de silicio. Este aumento de precios ha impactado a los formuladores que dependen de las compras en el mercado spot. Además, la escasez de sílice pirogénica extendió los plazos de entrega de cuatro a doce semanas a finales de 2025. Esta situación benefició a las empresas verticalmente integradas mientras creaba desafíos para los contratistas de pequeños lotes. En respuesta a estas condiciones del mercado, Wacker anunció un aumento de precios de un dígito medio en abril de 2026. Al mismo tiempo, Dow trasladó su producción de siloxano desde Europa, de alto costo, a otras regiones para mantener la competitividad. Estas dinámicas del mercado introducen incertidumbres en la elaboración de presupuestos de proyectos y pueden llevar a un cambio hacia químicas más rentables cuando las especificaciones del proyecto lo permitan.

Competencia de Sustitutos Acrílicos, de Poliuretano y de Polisulfuro

Los selladores de látex acrílico, con un precio de aproximadamente la mitad del costo de la silicona de curado neutro, se utilizan ampliamente para acabados interiores en viviendas unifamiliares en los Estados Unidos. Los poliuretanos se usan comúnmente para juntas de concreto horizontales en estacionamientos debido a su fuerte adhesión, mientras que los polisulfuros mantienen una presencia de nicho en unidades de vidrio aislante en el Sudeste Asiático. Una encuesta realizada en 2025 reveló que el 62% de los contratistas especifican acrílicos para aplicaciones interiores, reservando la silicona principalmente para zonas húmedas. En regiones con menores costos laborales y ciclos de resellado aceptables de cinco años, la ventaja del costo del ciclo de vida de la silicona se reduce, limitando su crecimiento en volumen en mercados sensibles al costo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Curado Neutro Mantiene el Liderazgo pero el Curado con Acetoxilo Gana Terreno por Costo

En 2025, los productos de curado neutro representaron el 44,11% del mercado de selladores de silicona para la construcción, respaldados por su compatibilidad con aluminio anodizado, vidrio revestido y piedra natural. Mientras tanto, se proyecta que el mercado de grados de curado con acetoxilo crezca a una tasa de crecimiento anual compuesta (CAGR) del 5,66% hasta 2031, impulsado por constructores residenciales en el Sudeste Asiático y América Latina que prefieren el curado rápido por humedad y un costo unitario entre un 30 y un 40% menor. Las químicas de curado con oxima y alcoxilo ocupan nichos más pequeños, atendiendo necesidades especializadas como sistemas de agua potable y unión de elastómeros automotrices. Los niveles premium, ejemplificados por la gama de vulcanización a temperatura ambiente (RTV) de origen biológico de Momentive en 2025, están evolucionando para satisfacer las demandas de divulgación de carbono incorporado. Este cambio competitivo hacia la sostenibilidad verificada tiene como objetivo abordar el crecimiento del curado con acetoxilo en las aplicaciones de acristalamiento convencional.

La evolución de la combinación de productos destaca una jerarquía de precios en lugar de una sustitución directa. El DOWSIL 791 de Dow, un producto de acetoxilo ampliamente utilizado, domina más de la mitad de las instalaciones perimetrales de ventanas en el Sudeste Asiático, lo que refleja decisiones impulsadas por el costo en la vivienda masiva. Por otro lado, el ELASTOSIL A07 de curado alcoxilo de Wacker, que cumple con los estándares de saneamiento de la Administración de Alimentos y Medicamentos (FDA) 21 Código de Regulaciones Federales (CFR) 177.2600, asegura la demanda de salas limpias de procesamiento de alimentos. Además, los productos de curado con oxima están ganando terreno en fachadas de concreto impresas en 3D debido a su adhesión superior en sustratos porosos elaborados mediante extrusión robótica. A medida que los códigos de construcción se diversifican según casos de uso específicos, no se espera que ninguna química domine todos los nichos, asegurando la relevancia de las carteras multigrado.

Por Aplicación: Las Juntas Resistentes al Fuego se Aceleran a Medida que se Endurecen los Códigos

Si bien el acristalamiento e impermeabilización representó el 38,89% del mercado de selladores de silicona para la construcción en 2025, se proyecta que las juntas resistentes al fuego crezcan a una CAGR del 5,72% hasta 2031. La edición 2024 del Código Internacional de Construcción (IBC) endureció las regulaciones de barreras contra incendios para torres de uso mixto, lo que llevó a los equipos de diseño a optar por selladores de silicona con clasificación de 2 a 4 horas en áreas críticas como pozos de ascensores y escaleras. Productos como el CP 25WB+ de 3M y el CFS-S SIL de Hilti, que cumplen con la Sociedad Americana para Pruebas y Materiales (ASTM) E814 y los Laboratorios de Aseguradores (UL) 2079, han captado la demanda de retrofitting en centros de datos de América del Norte. Al mismo tiempo, las renovaciones de cocinas y sanitarios en Asia-Pacífico están incorporando aditivos de iones de plata de bajo moho, apoyando el volumen en el segmento residencial maduro.

Los mandatos de eficiencia energética están ampliando el papel de la silicona más allá del sellado contra el agua. La Directiva de Eficiencia Energética de los Edificios (EPBD) reformulada de Europa está impulsando hacia envolventes de energía casi nula para 2030, generando demanda de sellado hermético y de baja permeabilidad en aislamiento y revestimiento. Los selladores de alto movimiento, capaces de soportar un desplazamiento de ±25% durante fluctuaciones extremas de temperatura, siguen siendo demandados para juntas de infraestructura, particularmente en puentes y aeropuertos. Estos factores indican colectivamente un cambio gradual hacia productos multifuncionales que integran el rendimiento climático, contra incendios y acústico en una sola aplicación, elevando las barreras técnicas para las alternativas de bajo costo.

Por Usuario Final: La Cartera de Infraestructura Supera a las Construcciones Comerciales en Crecimiento

En 2025, los sitios comerciales representaron el 43,35% de los ingresos del mercado de selladores de silicona para la construcción. Sin embargo, los proyectos de infraestructura están en camino de superarlos, con una sólida CAGR del 6,03% hasta 2031, impulsada por megaaereopuertos y expansiones de metro. Si bien la demanda residencial se estabiliza en las naciones desarrolladas, donde los acrílicos y poliuretanos están ganando terreno para aplicaciones interiores, la silicona sigue siendo la opción preferida para áreas de exposición húmeda. Los sectores industriales, incluidas las fábricas de semiconductores y las plantas de procesamiento de alimentos, continúan demandando productos de silicona conformes con la FDA y de grado sala limpia.

Las iniciativas de gasto de capital del gobierno juegan un papel fundamental. El Plan Nacional de Infraestructura de India, con un objetivo de USD 1,4 billones para 2025, promete una demanda sostenida de selladores, especialmente aquellos clasificados para desplazamiento sísmico y contención de incendios. En América del Norte, los proyectos de retrofitting están aumentando; un estudio de la Administración de Servicios Generales de los Estados Unidos destacó USD 2.300 millones asignados para la rehabilitación de fachadas en oficinas federales establecidas antes del año 2000. Estas tendencias destacan un mercado dividido: los proyectos de infraestructura de alta especificación y retrofitting impulsan la demanda de silicona hacia arriba, mientras que la vivienda de bajo presupuesto se inclina hacia químicas más económicas.

Análisis Geográfico

En 2025, la región de Asia-Pacífico representó el 46,78% de los ingresos globales y se proyecta que crezca a una tasa de crecimiento anual compuesta (CAGR) del 6,11% hasta 2031, manteniendo su liderazgo en el mercado de selladores de silicona para la construcción. El enfoque de China en la prefabricación y el sector de aviación en expansión de India indican una demanda constante, con las provincias costeras consumiendo más del 40% de los selladores del país. Los productores regionales con plantas de mezcla locales se benefician de plazos de entrega más cortos y un estatus preferencial en proyectos estatales, creando desafíos para los competidores dependientes de importaciones.

América del Norte está experimentando un cambio a medida que los espacios de oficinas se convierten en uso residencial, alterando los paisajes urbanos. Las tasas de vacancia mejoraron en 2025, y el aumento de los costos de acondicionamiento ha impulsado la demanda de materiales premium y duraderos, reduciendo la necesidad de resellado frecuente. Además, los mandatos federales de rendimiento energético para edificios gubernamentales están dirigiendo las inversiones de retrofitting hacia juntas de silicona de alto rendimiento, asegurando una demanda estable incluso cuando los niveles de nueva construcción se estabilizan.

En Europa, los marcos regulatorios juegan un papel más significativo que la nueva construcción. La Directiva de Informes de Sostenibilidad Corporativa (CSRD) y la Directiva de Eficiencia Energética de los Edificios (EPBD) están impulsando la adquisición hacia productos de bajo contenido de compuestos orgánicos volátiles (COV) y verificados en carbono, mientras que los proveedores con cadenas de suministro trazables obtienen ventajas de precios. Aunque el crecimiento macroeconómico sigue siendo lento, la renovación de viviendas sociales envejecidas está aumentando la demanda de juntas de revestimiento y aislamiento. América del Sur y Oriente Medio-África, aunque son mercados más pequeños, están mostrando un rápido crecimiento. Se espera que aeropuertos como el Al Maktoum de Dubái y el Rey Salman de Riad utilicen millones de metros lineales de selladores estables a los rayos UV diseñados para climas áridos. Las fachadas espejadas de NEOM están estableciendo nuevos requisitos técnicos, incluida la resistencia a la erosión por arena y la claridad óptica a temperaturas ambientes de 45 °C.

Panorama Competitivo

El mercado de selladores de silicona para la construcción está moderadamente concentrado. Los principales proveedores incluyen Dow, Wacker Chemie AG, Henkel AG & Co. KGaA, Sika AG y 3M. Estas empresas se están enfocando en la diferenciación a través de iniciativas de sostenibilidad, herramientas de especificación digital y capacidades de fabricación regional. La adquisición de Akkim por parte de Sika en 2026 amplía sus canales de distribución en Europa del Este y Oriente Medio, regiones que experimentan un desarrollo de infraestructura significativo. En mayo de 2025, Wacker aumentó su capacidad de silicona especializada en Zhangjiagang para mejorar la seguridad del suministro para los clientes en el mercado de muros cortina de Asia-Pacífico.

Las asociaciones tecnológicas están acelerando los procesos de formulación. La herramienta Carbon Compass de Sika permite a los arquitectos evaluar las emisiones de cuna a puerta en tiempo real, apoyando los compromisos tempranos en proyectos a gran escala que apuntan a financiamiento de bonos verdes. El servicio neutro en carbono de Dow integra siloxanos de origen biológico con créditos de energía renovable, permitiendo a los promotores en China cumplir con el Estándar de Evaluación de Edificios Verdes de Tres Estrellas sin recalificar materiales. Los competidores regionales, como Pecora en acristalamiento para el sector sanitario y Shin-Etsu con su nueva capacidad en Pinghu, están capturando participaciones de mercado de nicho a través de certificaciones especializadas y plazos de entrega más rápidos.

Se anticipa que las químicas híbridas impulsarán la próxima fase de competencia. La solicitud de patente de Henkel en 2025 describe una mezcla de poliéter terminado en sililo que ofrece el 80% de la elongación de la silicona a la mitad del costo de las materias primas, dirigida a constructores que gestionan tanto los requisitos de rendimiento como de presupuesto. Se espera que las empresas con amplias carteras de investigación y desarrollo y materias primas integradas hacia atrás mantengan márgenes más sólidos en comparación con los mezcladores regionales expuestos a las fluctuaciones de precios del mercado spot.

Líderes de la Industria de Selladores de Silicona para la Construcción

Dow

Wacker Chemie AG

Sika AG

Henkel AG & Co. KGaA

3M

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Wacker Chemie aumentó los precios de lista de productos de silicona en un porcentaje de un dígito medio, atribuyendo el ajuste a las interrupciones del suministro en Oriente Medio y los mayores aranceles energéticos en Europa. Se espera que este desarrollo impacte el mercado de selladores de silicona para la construcción, dada su dependencia de la silicona como materia prima clave.

- Febrero de 2026: Sika completó la adquisición del fabricante turco de selladores Akkim, que aporta CHF 220 millones (USD 245 millones) en ventas anuales y agrega dos plantas regionales a su red operativa. Esta adquisición fortalece la posición de Sika en el mercado de selladores de silicona para la construcción al ampliar su capacidad de producción y presencia regional.

Alcance del Informe Global del Mercado de Selladores de Silicona para la Construcción

El sellador de silicona para la construcción, un compuesto similar al caucho, se utiliza para rellenar huecos, formar uniones resistentes a la intemperie y prevenir la infiltración de humedad, polvo y aire en las juntas de los edificios. Se utiliza para sellar ventanas, puertas, fachadas y accesorios sanitarios en cocinas y baños, proporcionando adhesión y durabilidad en temperaturas extremas.

El mercado de selladores de silicona para la construcción está segmentado por tipo de producto, aplicación, usuario final y geografía. Por tipo de producto, el mercado está segmentado en selladores de silicona de curado neutro, selladores de silicona de curado con acetoxilo, selladores de silicona de curado con oxima y selladores de silicona de curado alcoxilo. Por aplicación, el mercado está segmentado en sellado de juntas (juntas de expansión y movimiento), acristalamiento e impermeabilización, aislamiento y revestimiento, cocina y sanitarios, aplicaciones resistentes al fuego y otras aplicaciones (insonorización, eléctricas, etc.). Por usuario final, el mercado está segmentado en construcción residencial, construcción comercial, construcción industrial e infraestructura (puentes, carreteras, aeropuertos). El informe también cubre el tamaño del mercado y los pronósticos para los selladores de silicona para la construcción en 17 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Selladores de silicona de curado neutro |

| Selladores de silicona de curado con acetoxilo |

| Selladores de silicona de curado con oxima |

| Selladores de silicona de curado alcoxilo |

| Sellado de juntas (juntas de expansión y movimiento) |

| Acristalamiento e impermeabilización |

| Aislamiento y revestimiento |

| Cocina y sanitarios |

| Aplicaciones resistentes al fuego |

| Otras aplicaciones (insonorización, eléctricas, etc.) |

| Construcción residencial |

| Construcción comercial |

| Construcción industrial |

| Infraestructura (puentes, carreteras, aeropuertos) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Selladores de silicona de curado neutro | |

| Selladores de silicona de curado con acetoxilo | ||

| Selladores de silicona de curado con oxima | ||

| Selladores de silicona de curado alcoxilo | ||

| Por Aplicación | Sellado de juntas (juntas de expansión y movimiento) | |

| Acristalamiento e impermeabilización | ||

| Aislamiento y revestimiento | ||

| Cocina y sanitarios | ||

| Aplicaciones resistentes al fuego | ||

| Otras aplicaciones (insonorización, eléctricas, etc.) | ||

| Por Usuario Final | Construcción residencial | |

| Construcción comercial | ||

| Construcción industrial | ||

| Infraestructura (puentes, carreteras, aeropuertos) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de selladores de silicona para la construcción?

El mercado está valorado en USD 4,72 mil millones en 2026 y alcanzará USD 6,06 mil millones en 2031.

¿A qué velocidad está creciendo la demanda de selladores de silicona para la construcción?

Entre 2026 y 2031, la demanda está aumentando a una CAGR del 5,12%, superando el crecimiento proyectado del PIB mundial.

¿Qué tipo de producto lidera los ingresos globales?

Las formulaciones de curado neutro mantuvieron una participación del 44,11% en 2025 debido a su amplia compatibilidad con sustratos.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

Se pronostica que las juntas resistentes al fuego crecerán a una CAGR del 5,72% a medida que los códigos de construcción endurecen las normas de barreras contra incendios.

¿Por qué Asia-Pacífico es el mayor mercado regional?

La masiva inversión en infraestructura junto con el impulso de China hacia la construcción prefabricada elevó a APAC a una participación del 46,78% en 2025 y una perspectiva de CAGR líder del 6,11%.

Última actualización de la página el: