Tamanho e Participação do Mercado de Selante de Silicone para Construção

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.12% CAGR |

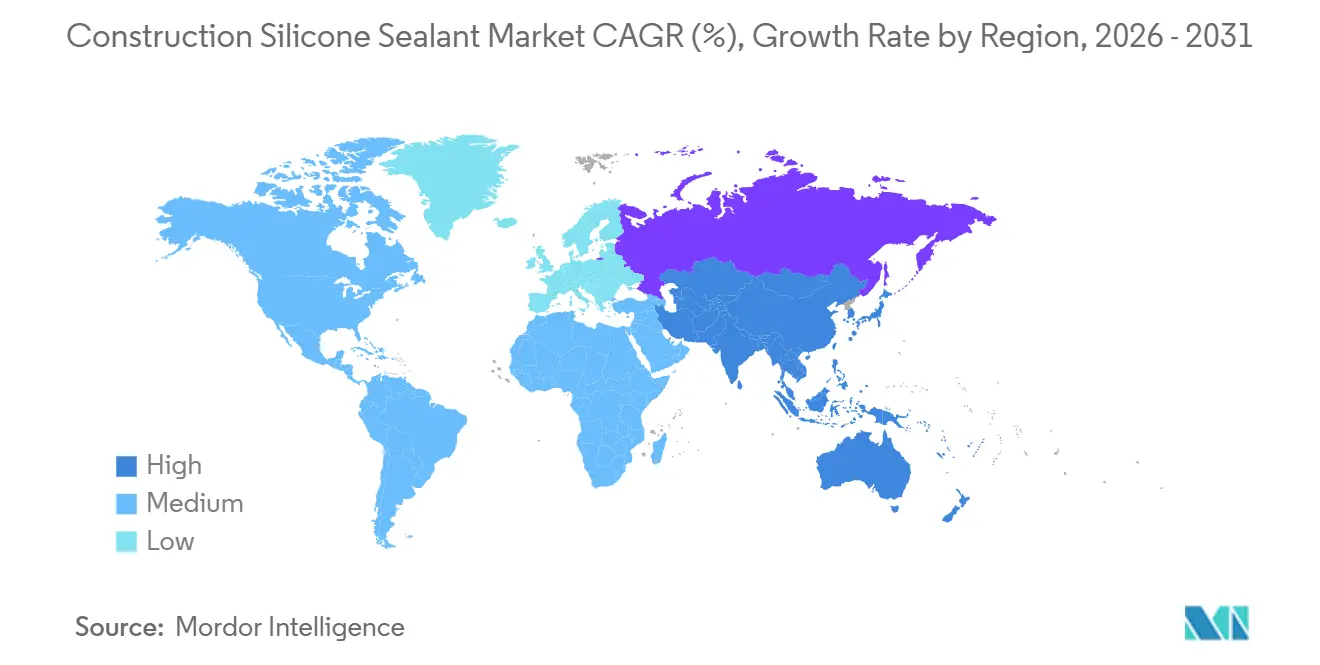

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Selante de Silicone para Construção por Mordor Intelligence

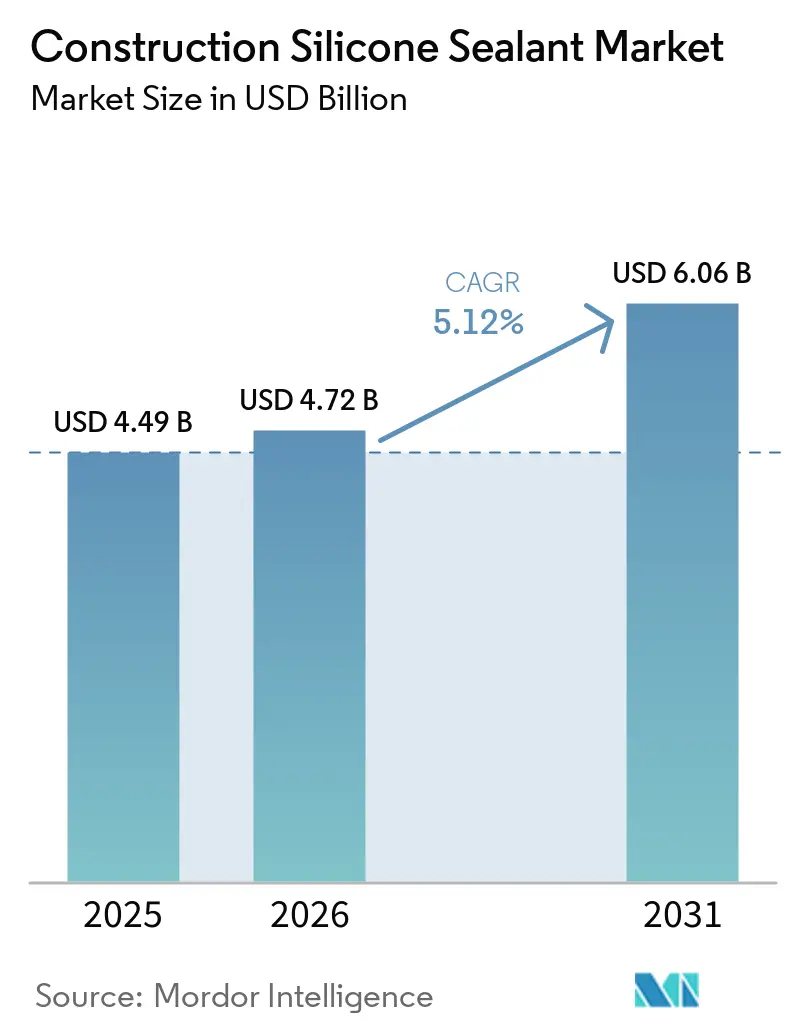

O tamanho do Mercado de Selante de Silicone para Construção deve aumentar de USD 4,49 bilhões em 2025 para USD 4,72 bilhões em 2026 e atingir USD 6,06 bilhões até 2031, crescendo a um CAGR de 5,12% ao longo de 2026-2031. A expansão dos orçamentos de infraestrutura, a crescente adoção de sistemas de fachada cortina unitizados e disposições mais rígidas de segurança contra incêndio nos códigos de construção estão impulsionando a demanda além do crescimento global do PIB. A transição do setor para fachadas pré-fabricadas está reduzindo os prazos dos projetos e elevando os requisitos técnicos para o módulo de elasticidade. Essa tendência está direcionando as especificações para selantes de alto desempenho projetados para acomodar movimentos significativos de juntas. Além disso, os fabricantes de silicone estão diferenciando suas ofertas ao fornecer produtos com rótulos verificados de pegada de carbono do produto (PCF), que auxiliam os arquitetos no cumprimento dos padrões de construção sustentável sob estruturas como o Leadership in Energy and Environmental Design (LEED) v4.1. No entanto, as flutuações em matérias-primas como dimetildiclorossilano (DMC) e sílica fumada estão impactando as margens dos formuladores, levando ao aumento da consolidação e ajustes seletivos de preços por empresas multinacionais integradas. Embora alternativas como poliuretano e acrílicos estejam ganhando espaço em projetos de especificação inferior, a durabilidade do silicone em juntas expostas às intempéries continua a sustentar sua proposta de valor, particularmente em projetos comerciais de grande altura e de infraestrutura.

Principais Conclusões do Relatório

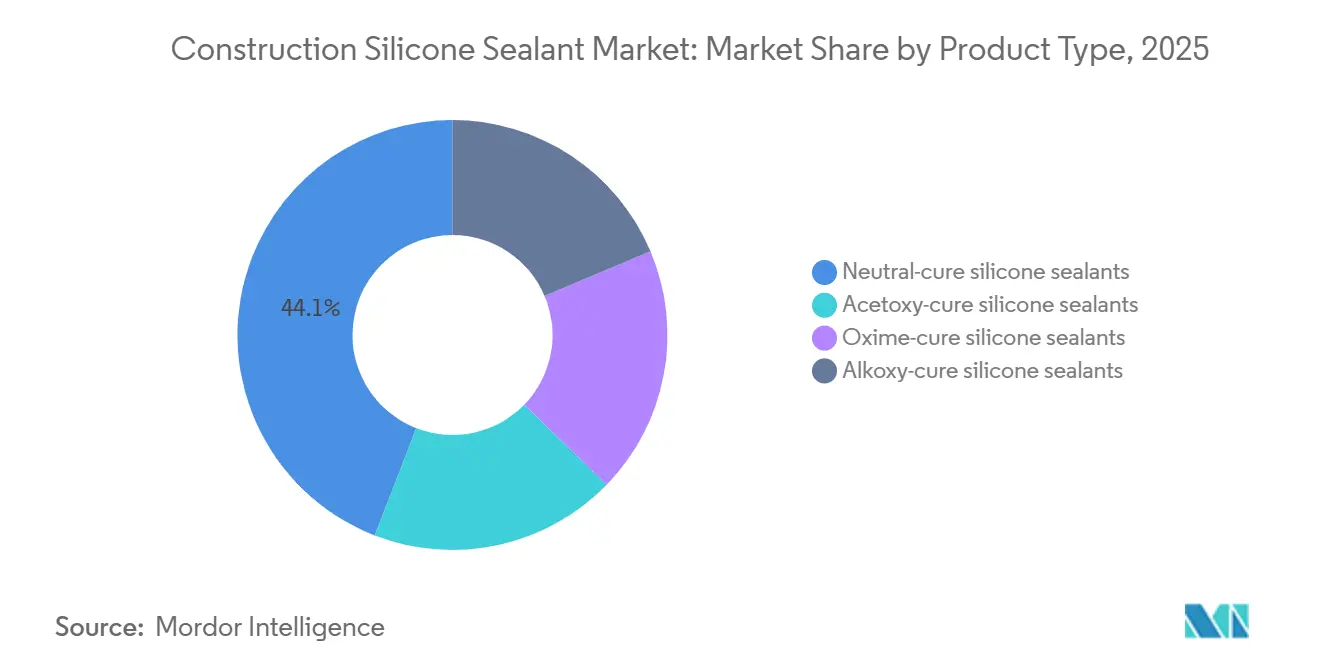

- Por tipo de produto, as formulações de cura neutra lideraram com 44,11% da participação do mercado de selante de silicone para construção em 2025, enquanto as variantes de cura por acetóxi avançam a um CAGR de 5,66% até 2031.

- Por aplicação, envidraçamento e impermeabilização representaram 38,89% do tamanho do mercado de selante de silicone para construção em 2025, enquanto os usos resistentes ao fogo têm previsão de crescer a um CAGR de 5,72% até 2031.

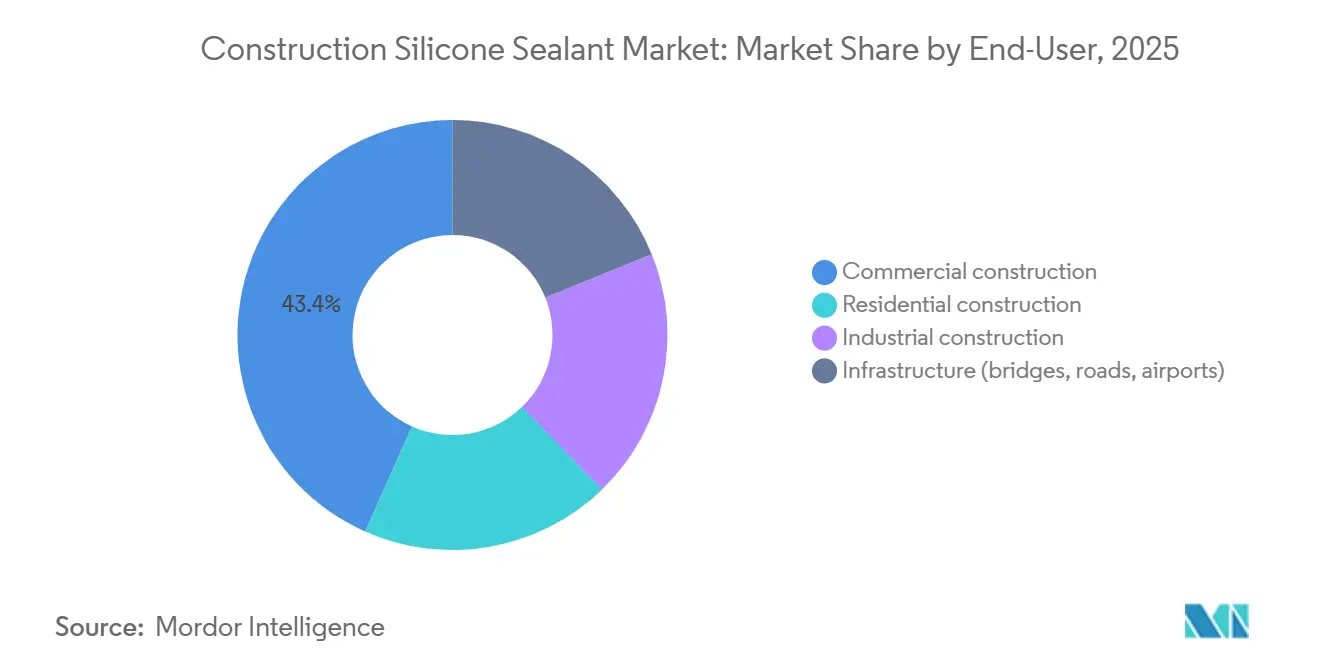

- Por usuário final, a construção comercial deteve 43,35% da participação de receita em 2025; os projetos de infraestrutura estão posicionados para o CAGR mais rápido de 6,03% durante 2026-2031.

- Por geografia, a Ásia-Pacífico comandou 46,78% da participação do mercado de selante de silicone para construção em 2025 e está se expandindo a um CAGR líder de 6,11% ao longo do horizonte de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Selante de Silicone para Construção

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente da construção residencial e comercial | +1.4% | Global, com APAC e Oriente Médio liderando | Médio prazo (2-4 anos) |

| Boom de infraestrutura em economias emergentes | +1.8% | Núcleo da APAC (China, Índia, ASEAN), transbordamento para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Uso crescente em edifícios sustentáveis e arquitetura sustentável | +0.9% | América do Norte e UE, expandindo-se para centros urbanos da APAC | Médio prazo (2-4 anos) |

| Aumento na adoção de fachadas cortina unitizadas (juntas de alto movimento) | +0.7% | Global, concentrado em mercados comerciais de grande altura | Curto prazo (≤ 2 anos) |

| Componentes de fachada pré-fabricados impressos em 3D necessitando de selantes especializados | +0.3% | Projetos piloto na UE e América do Norte, adoção inicial na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente da Construção Residencial e Comercial

Em 2026, os novos custos de instalação de escritórios nos Estados Unidos atingiram USD 149 por pé quadrado, refletindo um aumento de 5,5% em relação a 2025[1]Marcus & Millichap, "Relatório do Mercado de Escritórios dos EUA 2026," marcusmillichap.com. Esse aumento está levando os incorporadores a adotar selantes de maior durabilidade para reduzir os cronogramas de manutenção. Na China, os mandatos de pré-fabricação estão direcionando as juntas de alto movimento para ambientes de fábrica, onde os silicones de cura neutra são predominantemente utilizados. Os proprietários de imóveis em cidades asiáticas de primeiro nível estão selecionando produtos de baixo odor que resistem ao manchamento do substrato, uma característica não comumente encontrada em acrílicos de menor custo. À medida que os mercados de trabalho se tornam mais apertados, os gerentes de projetos estão se concentrando nos custos totais instalados, em vez de apenas nos preços dos materiais. Esses fatores coletivamente aprimoram o posicionamento do silicone em torres residenciais premium e espaços comerciais de categoria A.

Boom de Infraestrutura em Economias Emergentes

O Aeroporto Internacional de Noida e a Fase V(A) do Metrô de Delhi, na Índia, representam uma despesa civil combinada superior a USD 2,7 bilhões, exigindo selantes certificados para movimento de ±25% e classificações de resistência ao fogo mais elevadas. Da mesma forma, as expansões no Aeroporto Internacional King Salman da Arábia Saudita e no Aeroporto Al Maktoum de Dubai, com um valor combinado superior a USD 64 bilhões, exigem juntas de silicone estáveis aos raios UV e resistentes à areia para suportar condições extremas de deserto. Esses projetos de grande escala oferecem oportunidades plurianuais para fornecedores capazes de garantir consistência de lotes e oferecer suporte técnico no local. Além disso, os longos prazos de projeto beneficiam os fabricantes que mitigam a volatilidade dos preços das matérias-primas por meio de integração retroativa ou contratos de longo prazo de metal de silício.

Uso Crescente em Edifícios Sustentáveis e Arquitetura Sustentável

Os selantes arquitetônicos estão cada vez mais regulamentados, com o Leadership in Energy and Environmental Design (LEED) versão 4.1 limitando os níveis de compostos orgânicos voláteis (VOC) a 100 gramas por litro (g/L), um padrão atendido pelas químicas de cura neutra e alcóxi. Na Europa, a Diretiva de Relatórios de Sustentabilidade Corporativa (CSRD) exige que os contratantes relatem as emissões de Escopo 3, incentivando a adoção de soluções neutras em carbono, como o serviço de siloxano de origem biológica da Dow, lançado na China em março de 2025. A plataforma Carbon Compass da Sika facilita as avaliações do ciclo de vida, auxiliando os projetos na qualificação para incentivos fiscais de financiamento verde[2]Sika AG, "Aquisição da Akkim Concluída," sika.com . Pesquisas indicam que edifícios certificados alcançam taxas de locação mais elevadas para os inquilinos, impulsionando a demanda por selantes premium de baixa emissão.

Aumento na Adoção de Fachadas Cortina Unitizadas (Juntas de Alto Movimento)

Os sistemas unitizados reduzem a mão de obra no local em quase 40% para torres com mais de 30 andares, promovendo o uso de envidraçamento estrutural de silicone aplicado em fábrica que cumpre os padrões de resistência das Diretrizes de Aprovação Técnica Europeia (ETAG) 002. O ELASTOSIL da Wacker, aprovado pela ETAG, detém mais de 60% da participação de mercado em projetos de super-arranha-céus europeus, destacando suas vantagens técnicas. A região Ásia-Pacífico está experimentando um crescimento mais rápido, com os gastos com fachadas cortina da China aumentando a uma taxa de dois dígitos. Como as cargas estruturais são transferidas através do selante, alternativas como o poliuretano não atendem aos padrões de alongamento na ruptura exigidos, mantendo a preferência de mercado pelo silicone.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços das matérias-primas de silicone e aditivos | -0.8% | Global, aguda em regiões dependentes das exportações chinesas de DMC | Curto prazo (≤ 2 anos) |

| Concorrência de substitutos acrílicos, de poliuretano e de polissulfeto | -0.5% | Mercados residenciais sensíveis ao preço na América do Sul e no Sudeste Asiático | Médio prazo (2-4 anos) |

| Escrutínio do desprendimento de microplásticos em bacias hidrográficas sensíveis | -0.2% | Zonas costeiras da UE e da América do Norte, expandindo-se para áreas urbanas da APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços das Matérias-Primas de Silicone e Aditivos

No primeiro trimestre de 2026, os preços do dimetildiclorossilano aumentaram 28% em relação ao ano anterior, impulsionados por interrupções nas unidades de cloro-álcali chinesas e tarifas mais elevadas sobre o metal de silício. Esse aumento de preço impactou os formuladores que dependem de compras no mercado spot. Além disso, a escassez de sílica fumada estendeu os prazos de entrega de quatro para doze semanas no final de 2025. Essa situação beneficiou as empresas verticalmente integradas, ao mesmo tempo em que criou desafios para os contratantes de pequenos lotes. Em resposta a essas condições de mercado, a Wacker anunciou um aumento de preço de um dígito médio em abril de 2026. Concomitantemente, a Dow transferiu sua produção de siloxano da Europa, de alto custo, para outras regiões para manter a competitividade. Essas dinâmicas de mercado introduzem incertezas no orçamento dos projetos e podem levar a uma mudança para químicas mais econômicas quando as especificações do projeto permitirem.

Concorrência de Substitutos Acrílicos, de Poliuretano e de Polissulfeto

Os selantes de látex acrílico, com preço de aproximadamente metade do custo do silicone de cura neutra, são amplamente utilizados em acabamentos internos em residências unifamiliares nos EUA. Os poliuretanos são comumente usados para juntas de concreto horizontais em estacionamentos devido à sua forte adesão, enquanto os polissulfetos mantêm uma presença de nicho em unidades de vidro isolante no Sudeste Asiático. Uma pesquisa realizada em 2025 revelou que 62% dos contratantes especificam acrílicos para aplicações internas, reservando o silicone principalmente para zonas úmidas. Em regiões com custos de mão de obra mais baixos e ciclos de resselagem de cinco anos aceitáveis, a vantagem de custo do ciclo de vida do silicone é reduzida, limitando seu crescimento de volume em mercados sensíveis ao custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Cura Neutra Mantém a Liderança, mas a Cura por Acetóxi Avança em Custo

Em 2025, os produtos de cura neutra representaram 44,11% do mercado de selante de silicone para construção, sustentados por sua compatibilidade com alumínio anodizado, vidro revestido e pedra natural. Enquanto isso, o mercado para graus de cura por acetóxi tem projeção de crescer a uma taxa de crescimento anual composta (CAGR) de 5,66% até 2031, impulsionado por construtores residenciais no Sudeste Asiático e na América Latina que preferem a cura rápida por umidade e um custo unitário 30-40% menor. As químicas de cura por oxima e alcóxi ocupam nichos menores, atendendo a necessidades especializadas como sistemas de água potável e colagem de elastômeros automotivos. Os segmentos premium, exemplificados pela linha de vulcanização à temperatura ambiente (RTV) de origem biológica da Momentive em 2025, estão evoluindo para atender às demandas de divulgação de carbono incorporado. Essa mudança competitiva em direção à sustentabilidade verificada visa abordar o crescimento da cura por acetóxi nas aplicações de envidraçamento convencional.

A evolução do mix de produtos destaca uma hierarquia de preços em vez de uma substituição direta. O DOWSIL 791 da Dow, um produto de acetóxi amplamente utilizado, domina mais da metade das instalações de perímetro de janelas no Sudeste Asiático, refletindo decisões orientadas pelo custo na habitação em massa. Por outro lado, o ELASTOSIL A07 de cura alcóxi da Wacker, em conformidade com os padrões de higienização da Food and Drug Administration (FDA) 21 Code of Federal Regulations (CFR) 177.2600, garante demanda de salas limpas de processamento de alimentos. Além disso, os produtos de cura por oxima estão ganhando espaço em fachadas de concreto impressas em 3D devido à sua adesão superior em substratos porosos fabricados por extrusão robótica. À medida que os códigos de construção se diversificam com base em casos de uso específicos, não se espera que nenhuma química domine todos os nichos, garantindo a relevância de portfólios multissegmento.

Por Aplicação: Juntas Resistentes ao Fogo Aceleram à Medida que os Códigos se Tornam Mais Rígidos

Enquanto o envidraçamento e a impermeabilização representaram 38,89% do mercado de selante de silicone para construção em 2025, as juntas resistentes ao fogo têm projeção de crescer a um CAGR de 5,72% até 2031. A edição de 2024 do Código Internacional de Construção (IBC) endureceu as regulamentações de barreiras contra incêndio para torres de uso misto, levando as equipes de projeto a optar por selantes de silicone com classificação de 2 a 4 horas em áreas críticas como poços de elevadores e escadarias. Produtos como o CP 25WB+ da 3M e o CFS-S SIL da Hilti, em conformidade com a American Society for Testing and Materials (ASTM) E814 e a Underwriters Laboratories (UL) 2079, capturaram a demanda de retrofit em centros de dados norte-americanos. Concomitantemente, as reformas de cozinhas e instalações sanitárias na Ásia-Pacífico estão incorporando aditivos de íons de prata de baixa formação de mofo, sustentando o volume no segmento residencial maduro.

Os mandatos de eficiência energética estão expandindo o papel do silicone além da vedação contra água. A Diretiva de Desempenho Energético dos Edifícios (EPBD) reformulada da Europa está impulsionando envelopes de energia quase nula até 2030, gerando demanda por vedação hermética e de baixa permeabilidade em isolamento e revestimento. Os selantes de alto movimento, capazes de suportar deslocamento de ±25% durante flutuações extremas de temperatura, permanecem em demanda para juntas de infraestrutura, particularmente em pontes e aeroportos. Esses fatores indicam coletivamente uma mudança gradual em direção a produtos multifuncionais que integram desempenho climático, de resistência ao fogo e acústico em uma única aplicação, elevando as barreiras técnicas para alternativas de baixo custo.

Por Usuário Final: O Portfólio de Infraestrutura Supera as Construções Comerciais em Crescimento

Em 2025, os canteiros de obras comerciais representaram 43,35% da receita do mercado de selante de silicone para construção. No entanto, os projetos de infraestrutura estão no caminho certo para superá-los, com um CAGR robusto de 6,03% até 2031, impulsionado por megaaeroportos e expansões de metrô. Enquanto a demanda residencial se estabiliza nas nações desenvolvidas, onde acrílicos e poliuretanos estão ganhando espaço para aplicações internas, o silicone permanece a escolha preferida para áreas de exposição à umidade. Os setores industriais, incluindo fábricas de semicondutores e plantas de processamento de alimentos, continuam a demandar produtos de silicone em conformidade com a FDA e de grau para sala limpa.

As iniciativas de despesas de capital do governo desempenham um papel fundamental. O Plano Nacional de Infraestrutura da Índia, com meta de USD 1,4 trilhão até 2025, promete demanda sustentada por selantes, especialmente aqueles classificados para deslocamento sísmico e contenção de incêndio. Na América do Norte, os projetos de retrofit estão aumentando; um estudo da Administração de Serviços Gerais dos EUA destacou USD 2,3 bilhões alocados para reabilitação de fachadas em escritórios federais estabelecidos antes de 2000. Essas tendências destacam um mercado dividido: projetos de infraestrutura e retrofit de alta especificação impulsionam a demanda por silicone para cima, enquanto a habitação de baixo orçamento se inclina para químicas mais econômicas.

Análise Geográfica

Em 2025, a região Ásia-Pacífico representou 46,78% da receita global e tem projeção de crescer a uma taxa de crescimento anual composta (CAGR) de 6,11% até 2031, mantendo sua liderança no mercado de selante de silicone para construção. O foco da China na pré-fabricação e o setor de aviação em expansão da Índia indicam demanda consistente, com as províncias costeiras consumindo mais de 40% dos selantes do país. Os produtores regionais com plantas de mistura locais se beneficiam de prazos de entrega mais curtos e status preferencial em projetos estatais, criando desafios para os concorrentes dependentes de importações.

A América do Norte está passando por uma mudança à medida que os espaços de escritórios se convertem em uso residencial, alterando as paisagens urbanas. As taxas de vacância melhoraram em 2025, e o aumento dos custos de instalação impulsionou a demanda por materiais premium e duráveis, reduzindo a necessidade de resselagem frequente. Além disso, os mandatos federais de desempenho energético para edifícios governamentais estão direcionando os investimentos em retrofit para juntas de silicone de alto desempenho, garantindo demanda estável mesmo com a estabilização dos níveis de nova construção.

Na Europa, as estruturas regulatórias desempenham um papel mais significativo do que a nova construção. A Diretiva de Relatórios de Sustentabilidade Corporativa (CSRD) e a Diretiva de Desempenho Energético dos Edifícios (EPBD) estão direcionando as aquisições para produtos de baixo composto orgânico volátil (VOC) e verificados em carbono, enquanto os fornecedores com cadeias de suprimentos rastreáveis ganham vantagens de preço. Embora o crescimento macroeconômico permaneça lento, a reforma de habitações sociais envelhecidas está aumentando a demanda por juntas de revestimento e isolamento. A América do Sul e o Oriente Médio-África, embora mercados menores, estão mostrando crescimento rápido. Aeroportos como o Al Maktoum de Dubai e o King Salman de Riade devem utilizar milhões de metros lineares de selantes estáveis aos raios UV projetados para climas áridos. As fachadas espelhadas do NEOM estão estabelecendo novos requisitos técnicos, incluindo resistência à erosão por areia e clareza óptica a temperaturas ambientes de 45 °C.

Cenário Competitivo

O mercado de selante de silicone para construção é moderadamente concentrado. Os principais fornecedores incluem Dow, Wacker Chemie AG, Henkel AG & Co. KGaA, Sika AG e 3M. Essas empresas estão se concentrando na diferenciação por meio de iniciativas de sustentabilidade, ferramentas digitais de especificação e capacidades de fabricação regional. A aquisição da Akkim pela Sika em 2026 expande seus canais de distribuição na Europa Oriental e no Oriente Médio, regiões que experimentam desenvolvimento significativo de infraestrutura. Em maio de 2025, a Wacker aumentou sua capacidade de silicone especial em Zhangjiagang para melhorar a segurança de fornecimento para clientes no mercado de fachadas cortina da Ásia-Pacífico.

As parcerias tecnológicas estão acelerando os processos de formulação. A ferramenta Carbon Compass da Sika permite que os arquitetos avaliem as emissões do berço ao portão em tempo real, apoiando compromissos antecipados em projetos de grande escala que visam financiamento de títulos verdes. O serviço neutro em carbono da Dow integra siloxanos de origem biológica com créditos de energia renovável, permitindo que os incorporadores na China atendam ao Padrão de Avaliação de Edifícios Verdes de Três Estrelas sem requalificar materiais. Os concorrentes regionais, como a Pecora em envidraçamento para saúde e a Shin-Etsu com sua nova capacidade em Pinghu, estão capturando participações de mercado de nicho por meio de certificações especializadas e prazos de entrega mais rápidos.

As químicas híbridas devem impulsionar a próxima fase de competição. O pedido de patente da Henkel em 2025 descreve uma mistura de poliéter terminado em silila que oferece 80% do alongamento do silicone a metade do custo da matéria-prima, visando construtores que gerenciam tanto os requisitos de desempenho quanto os de orçamento. Espera-se que as empresas com extensos portfólios de pesquisa e desenvolvimento e insumos integrados retroativamente mantenham margens mais fortes em comparação com os misturadores regionais expostos às flutuações de preços do mercado spot.

Líderes do Setor de Selante de Silicone para Construção

Dow

Wacker Chemie AG

Sika AG

Henkel AG & Co. KGaA

3M

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Wacker Chemie aumentou os preços de lista dos produtos de silicone em uma porcentagem de um dígito médio, atribuindo o ajuste a interrupções no fornecimento no Oriente Médio e tarifas de energia mais elevadas na Europa. Espera-se que esse desenvolvimento impacte o mercado de selante de silicone para construção, dada sua dependência do silicone como matéria-prima fundamental.

- Fevereiro de 2026: A Sika concluiu a aquisição do fabricante turco de selantes Akkim, que contribui com CHF 220 milhões (USD 245 milhões) em vendas anuais e adiciona duas plantas regionais à sua rede operacional. Essa aquisição fortalece a posição da Sika no mercado de selante de silicone para construção ao expandir sua capacidade de produção e presença regional.

Escopo do Relatório Global do Mercado de Selante de Silicone para Construção

O selante de silicone para construção, um composto semelhante à borracha, é utilizado para preencher lacunas, formar ligações resistentes às intempéries e prevenir a infiltração de umidade, poeira e ar nas juntas de construção. É utilizado para vedar janelas, portas, fachadas e instalações sanitárias em cozinhas e banheiros, proporcionando adesão e durabilidade em temperaturas extremas.

O mercado de selante de silicone para construção é segmentado por tipo de produto, aplicação, usuário final e geografia. Por tipo de produto, o mercado é segmentado em selantes de silicone de cura neutra, selantes de silicone de cura por acetóxi, selantes de silicone de cura por oxima e selantes de silicone de cura alcóxi. Por aplicação, o mercado é segmentado em vedação de juntas (juntas de expansão e movimento), envidraçamento e impermeabilização, isolamento e revestimento, cozinha e instalações sanitárias, aplicações resistentes ao fogo e outras aplicações (isolamento acústico, elétrico, etc.). Por usuário final, o mercado é segmentado em construção residencial, construção comercial, construção industrial e infraestrutura (pontes, estradas, aeroportos). O relatório também cobre o tamanho do mercado e as previsões para selante de silicone para construção em 17 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Selantes de silicone de cura neutra |

| Selantes de silicone de cura por acetóxi |

| Selantes de silicone de cura por oxima |

| Selantes de silicone de cura alcóxi |

| Vedação de juntas (juntas de expansão e movimento) |

| Envidraçamento e impermeabilização |

| Isolamento e revestimento |

| Cozinha e instalações sanitárias |

| Aplicações resistentes ao fogo |

| Outras Aplicações (isolamento acústico, elétrico, etc.) |

| Construção residencial |

| Construção comercial |

| Construção industrial |

| Infraestrutura (pontes, estradas, aeroportos) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Selantes de silicone de cura neutra | |

| Selantes de silicone de cura por acetóxi | ||

| Selantes de silicone de cura por oxima | ||

| Selantes de silicone de cura alcóxi | ||

| Por Aplicação | Vedação de juntas (juntas de expansão e movimento) | |

| Envidraçamento e impermeabilização | ||

| Isolamento e revestimento | ||

| Cozinha e instalações sanitárias | ||

| Aplicações resistentes ao fogo | ||

| Outras Aplicações (isolamento acústico, elétrico, etc.) | ||

| Por Usuário Final | Construção residencial | |

| Construção comercial | ||

| Construção industrial | ||

| Infraestrutura (pontes, estradas, aeroportos) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de selante de silicone para construção?

O mercado é avaliado em USD 4,72 bilhões em 2026 e deve atingir USD 6,06 bilhões até 2031.

Qual é a velocidade de crescimento da demanda por selantes de silicone para construção?

Entre 2026 e 2031, a demanda está crescendo a um CAGR de 5,12%, superando o crescimento projetado do PIB global.

Qual tipo de produto lidera a receita global?

As formulações de cura neutra detiveram 44,11% de participação em 2025 devido à ampla compatibilidade com substratos.

Qual segmento de aplicação está se expandindo mais rapidamente?

As juntas resistentes ao fogo têm previsão de crescer a um CAGR de 5,72% à medida que os códigos de construção endurecem as regras de barreiras contra incêndio.

Por que a Ásia-Pacífico é o maior mercado regional?

O massivo investimento em infraestrutura aliado ao impulso da China para a construção pré-fabricada elevou a APAC a 46,78% de participação em 2025 e uma perspectiva de CAGR líder de 6,11%.

Página atualizada pela última vez em: