Größe und Marktanteil des Dichtungsmittelmarkts in Singapur

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

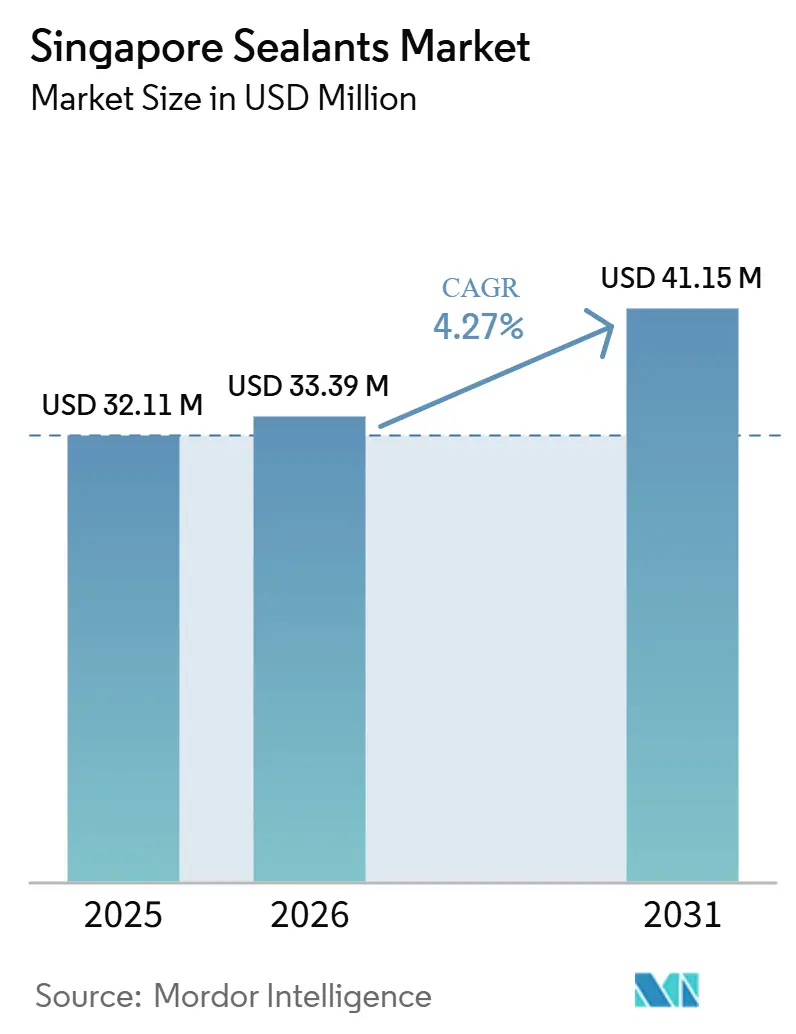

| Marktgröße im Basisjahr (2025) | 32.11 Millionen US-Dollar |

| Marktgröße (2026) | 33.39 Millionen US-Dollar |

| Marktgröße (2031) | 41.15 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.27% CAGR |

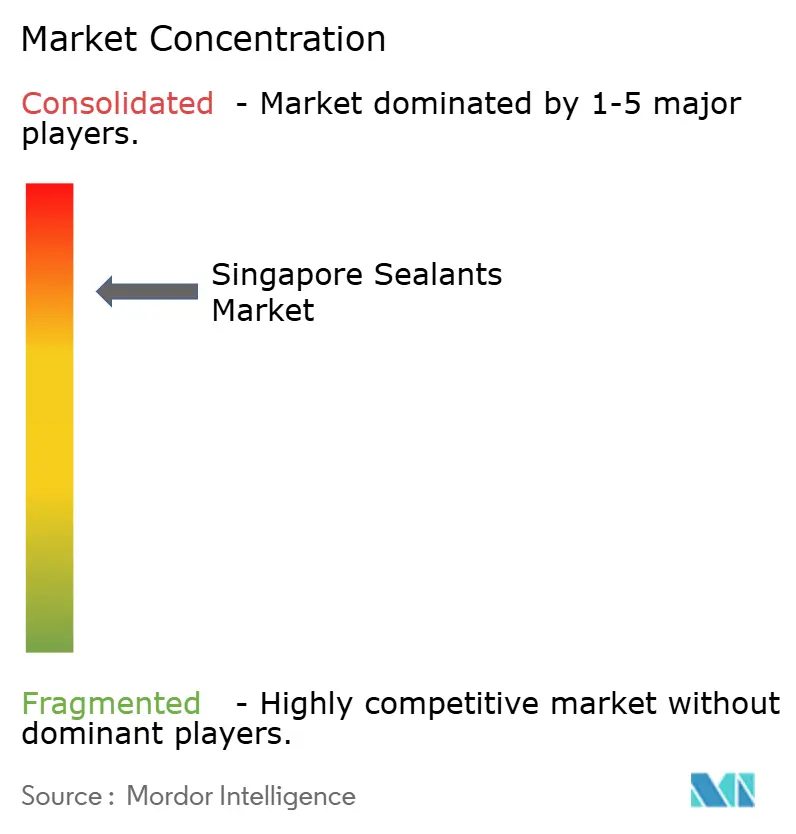

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Dichtungsmittelmarkts Singapur von Mordor Intelligence

Die Größe des Dichtungsmittelmarkts in Singapur wird voraussichtlich von 32,11 Millionen USD im Jahr 2025 auf 33,39 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,27 % über den Zeitraum 2026–2031 einen Wert von 41,15 Millionen USD erreichen. Fünf gleichzeitig laufende Schienenpakete des öffentlichen Sektors, der Rückstand bei der Fertigstellung von Wohngebäuden aus der Pandemiezeit sowie Upgrades von Halbleiter-Reinräumen stärken gemeinsam eine stetige Auftragspipeline, die die Beschaffungsmengen auch dann widerstandsfähig hält, wenn sich der Projektmix hin zu höheren technischen Anforderungen verschiebt. Auf der Angebotsseite komprimieren Preisschwankungen bei Silikon-Rohstoffen, die mit chinesischen Umweltauflagen zusammenhängen, die Margen und beschleunigen die Harzsubstitution hin zu Polyurethan und Hybridpolymeren. Quoten für Wanderarbeiter und höhere Arbeitserlaubnisabgaben erhöhen die Kosten für die Anwendung vor Ort, was die Einführung von Design for Manufacturing and Assembly fördert, das die Dichtungsmittelarbeiten in Fabriken verlagert und Händler belohnt, die Schulungen und Chargenrückverfolgbarkeit anbieten können. Inmitten dieser Dynamik nutzen multinationale Formulierer Laborinvestitionen und vertikale Akquisitionen, um Spezifikationsvorteile zu sichern, während agile lokale Händler serviceorientierte Nischen mit Just-in-time-Lagerbeständen und Kleinserienfertigung erschließen.

Wichtigste Erkenntnisse des Berichts

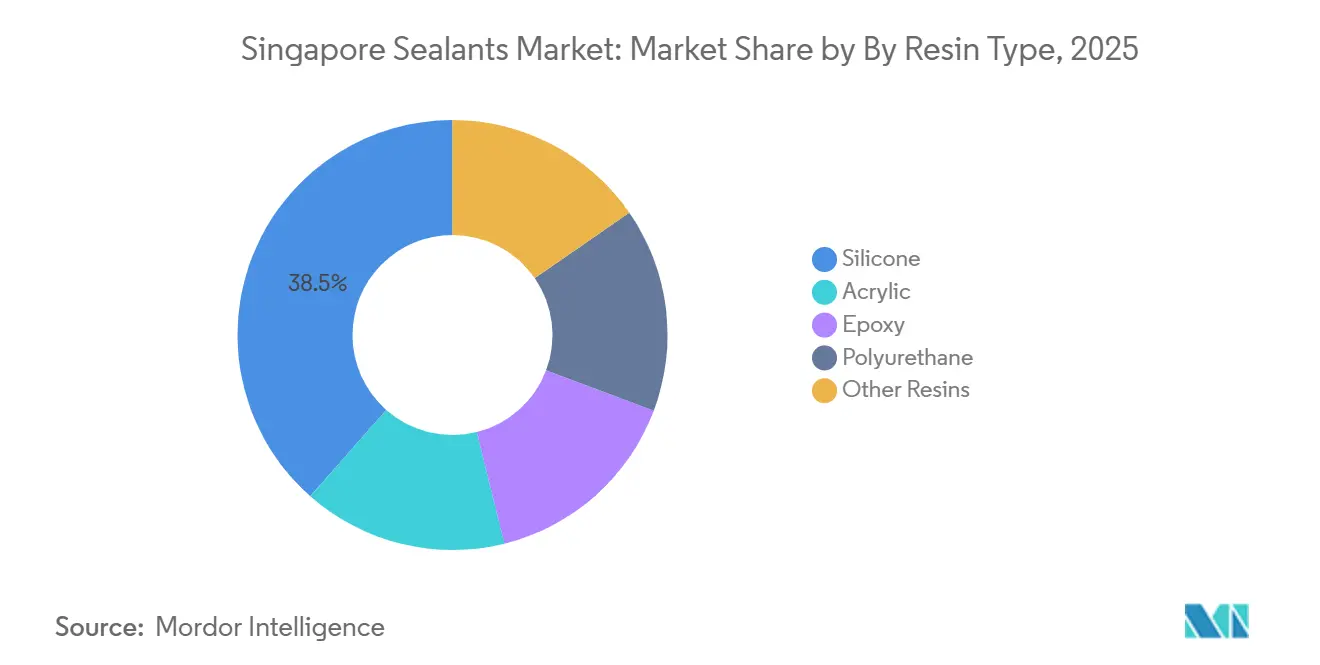

- Nach Harztyp dominierte Silikon im Jahr 2025 mit einem Marktanteil von 38,50 % am Dichtungsmittelmarkt in Singapur, während Polyurethan voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,21 % wachsen wird.

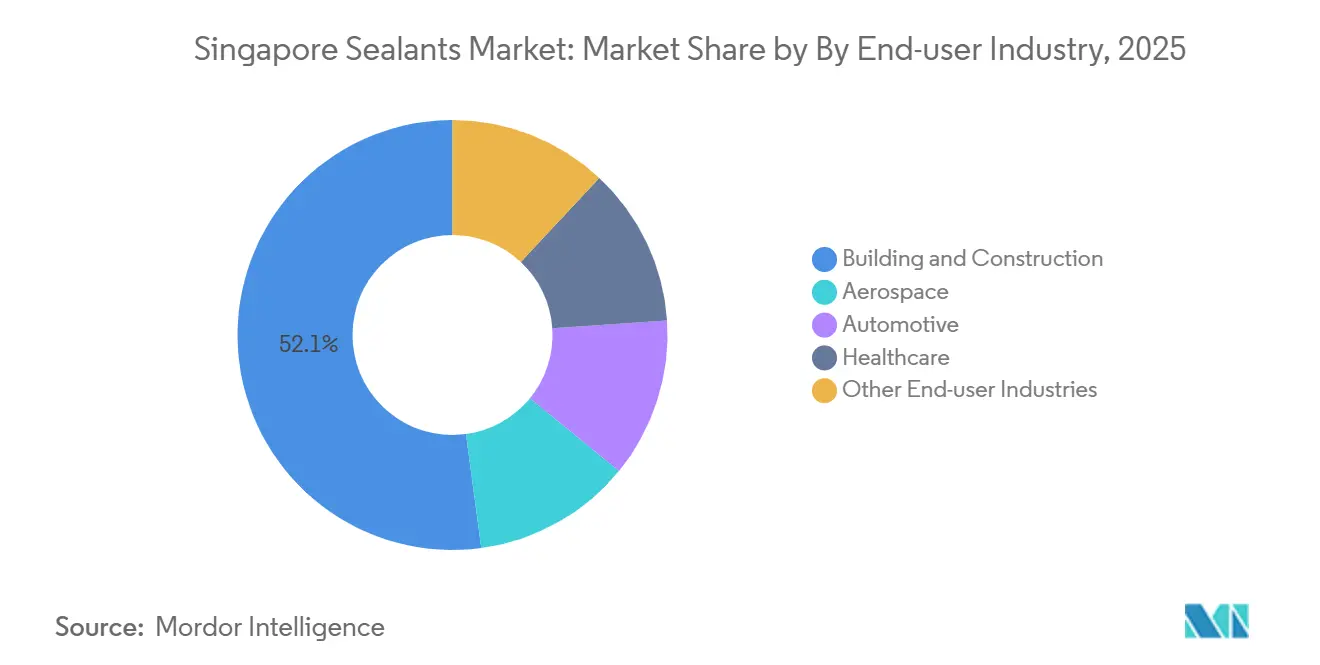

- Nach Endverbraucherbranche führte Bauwesen und Konstruktion im Jahr 2025 mit einem Umsatzanteil von 52,14 %, während die Luft- und Raumfahrt voraussichtlich das schnellste Wachstum mit einer CAGR von 6,43 % von 2026 bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Dichtungsmittelmarkt Singapur

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Infrastrukturpipeline des öffentlichen Sektors | +1.20% | National | Mittelfristig (2–4 Jahre) |

| Übergang zu grün-zertifizierten Gebäudehüllen | +0.90% | National | Langfristig (≥ 4 Jahre) |

| Ausbau von Halbleiter-Reinräumen | +0.80% | National | Mittelfristig (2–4 Jahre) |

| Wachsender Status als Wartungs-, Reparatur- und Überholungszentrum für Luftfahrzeuge in Seletar und Changi | +0.60% | National | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für VOC-arme Materialien | +0.40% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Infrastrukturpipeline des öffentlichen Sektors

Fünf gleichzeitig laufende Schienenpakete – die Jurong Region Line, die Cross Island Line Stufe 1, die Circle Line Stufe 6, die Thomson-East Coast Line Stufe 5 und die Downtown Line Stufe 3 Ost – werden Dutzende von Stationen einführen, die feuerfeste Tunnel-, Bahnsteig- und Schalterhallenfugen erfordern, und so die jährliche Nachfrage nach schnell aushärtenden, schwindarmen Silikon-, Polyurethan- und Polysulfidqualitäten aufrechterhalten[1]Land Transport Authority, "Schienenprojekte," lta.gov.sg. Der Masterplan der Urban Redevelopment Authority sieht mehr als 80.000 neue Wohneinheiten vor, während Daten des Housing and Development Board Anfang 2026 127 aktive Projekte aufführen, die gemeinsam mehrjährige Dichtungsmittelmengen sichern. CONQUAS 2025 knüpft nun die Ergebnisse von Funktionstests an die Ausstellung von Genehmigungen zur vorübergehenden Nutzung, was die Nachfrage nach Produkten erhöht, die leckagefreie Verglasung und Staunässekonformität in einem einzigen Durchgang erreichen. Auftragnehmer bevorzugen daher Formulierungen mit primerloser Haftung und erweiterter Bewegungsfähigkeit, die Sanierungszyklen verkürzen. Händler, die Schulungen vor Ort und Muster mit beschleunigter Aushärtung anbieten, stärken die Spezifikationsdurchsetzung und Folgeaufträge.

Übergang zu grün-zertifizierten Gebäudehüllen

Die Green-Mark-Richtlinien Singapurs betonen die Reduzierung des Lebenszykluskohlenstoff-Fußabdrucks und fördern den Einsatz emissionsarmer Dichtungsmittel. Diese Dichtungsmittel müssen Zertifizierungen wie GEV EMICODE EC1 PLUS, das Singapore Green Label oder gleichwertige Zertifizierungen vorweisen. Die Produkte von Sika, Sikaflex Purform und SikaTop-540 Seal, erfüllen verschiedene Innenraumluftqualitätsstandards und unterstützen Projektentwickler beim Erwerb von Leadership in Energy and Environmental Design (LEED)-Punkten. Darüber hinaus helfen diese Produkte Projektentwicklern, sich für Green-Mark-Anreize zu qualifizieren, einschließlich Vorteilen bei der Bruttogeschossfläche. Henkels neues Geneo Science Park-Labor beschleunigt die Forschung und Entwicklung ohne perfluorierte Alkylsubstanzen im Vorfeld erwarteter Lösungsmittelgrenzwerte der National Environment Agency und positioniert das Unternehmen für frühe Compliance-Angebote. Feuchtigkeitshärtende Polyurethane und hybride silylterminierte Polymere, die vernachlässigbare Isocyanate oder Aromaten emittieren, gewinnen Marktanteile, da die Grenzwerte für die Exposition am Arbeitsplatz strenger werden. Projektentwickler schreiben zunehmend zweikomponentige Epoxid-Polyurethan-Hybride für die Abdichtung unterhalb der Geländeoberkante vor, da diese keine Schwindung aufweisen und eine Delamination an Standorten mit hohem Grundwasserspiegel entlang aufgeschütteter Küsten verhindern.

Ausbau von Halbleiter-Reinräumen

GlobalFoundries führt ein bedeutendes Wafer-Fab-Upgrade durch, das ISO-Klasse-5-Reinräume erfordert. Diese Anforderung treibt die Nachfrage nach ultraniedrig ausgasenden Silikonen und Epoxiden, die die strengen SEMI-F21- und IEST-RP-CC012-Tests erfüllen, in die Höhe. Spezialqualitäten wie Chemlink M-1 Clean Room erfüllen nicht nur die Schwellenwerte für den gesamten organischen Kohlenstoffgehalt, sondern widerstehen auch der Siloxanausgasung. Darüber hinaus werden Chargenrückverfolgbarkeit und ISO-9001-Lagerung zu entscheidenden Faktoren bei der Vergabe von Aufträgen. Lokale Händler ohne Lagerung in kontrollierten Umgebungen haben Schwierigkeiten, sich zu beteiligen, was ihren Anteil bei multinationalen Unternehmen konzentriert, die Luft- und Raumfahrt- sowie Elektronikabteilungen unter einem Dach beherbergen. Die Initiative des Economic Development Board für fortschrittliche Verpackungen diversifiziert die Möglichkeiten hin zu hochmargigen Montageklebstoffen, die weitaus strengere Kontrollen der ionischen Kontamination und der thermischen Ausgasung erfordern als handelsübliche Baudichtungsmittel.

Wachsender Status als Wartungs-, Reparatur- und Überholungszentrum (MRO) für Luftfahrzeuge

ST Engineering, GE Aerospace und WingsOverAsia erhöhen gemeinsam die Kapazität für Werkstattbesuche, die Polysulfid-Dichtungsmittel verbrauchen, die nach MIL-PRF-81733 und Airbus AIMS 09-00-002 zertifiziert sind. Die Anwendungen reichen von Treibstofftankkehlnähten bis hin zu Fügeflächen und Windschutzscheibenbetten und erfordern Materialien, die Betriebszyklen von -54 °C bis 121 °C standhalten. Just-in-time-Lieferung und tiefgekühlte vorgemischte Kartuschen minimieren Abfall und Ausfallzeiten und bieten Lieferanten attraktive Serviceaufschläge gegenüber mengengetriebenen Bauqualitäten. Initiativen der Civil Aviation Authority, die Singapur als regionales MRO-Zentrum positionieren, festigen dieses hochspezifizierte Nachfragemuster, wobei mehrjährige Verträge Formulierer vor der Rohstoffzyklizität schützen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Importpreise für Silikonpolymere, die an das Angebot aus China gebunden sind | -0.90% | National | Kurzfristig (≤ 2 Jahre) |

| Schrumpfender Rückstand im sozialen Wohnungsbau nach dem Übergabehöhepunkt des Housing and Development Board 2025 | -0.50% | National | Mittelfristig (2–4 Jahre) |

| Strenge Quoten für Wanderarbeiter erhöhen die Kosten für die Anwendung vor Ort | -0.40% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Importpreise für Silikonpolymere, die an das Angebot aus China gebunden sind

Spotaufschläge für Dimethylcarbonat stiegen, und die Vorlaufzeiten zwischen Asien und Europa verlängerten sich erheblich, angetrieben durch Chinas Umweltbeschränkungen für Siliziummetallschmelzer[2]Semitech, "Dimethylcarbonat-Preisanalyse Q1 2026," semitech.com. Singapur, vollständig importabhängig, erlebte, wie Händler Kostensteigerungen absorbierten, da Festpreisausschreibungen des öffentlichen Sektors eine Weitergabe verhinderten. Einige wechselten zu Acryl- oder Hybridpolymeren, aber die Substitution birgt das Risiko von Garantieverletzungen, wo hohe Bewegung oder UV-Beständigkeit zwingend erforderlich ist. Multinationale Unternehmen mit multiregionaler Beschaffung diversifizierten ihr Rohstoffrisiko, während kleinere Akteure auf höhere Lagerbestände angewiesen waren, was das Betriebskapital belastete.

Schrumpfender Rückstand im sozialen Wohnungsbau nach dem Übergabehöhepunkt

Das Housing and Development Board lieferte alle pandemiebedingten verzögerten Wohnungen bis März 2025 aus, was die Neubauvolumina normalisierte und den Mix in Richtung Renovierung und kleinerer Parzellen verschob. Obwohl 2026 noch 19.600 Build-To-Order-Einheiten übergeben werden, werden zukünftige Starts geografisch verteilt sein, was die Effizienz der Massenlieferung verringert. Einzelhandels-Baumärkte gewinnen einen größeren Anteil, da Hausbesitzer Ausbesserungs- und Streicharbeiten durchführen. Lieferanten, die sich auf industrielle Kartuschenformate konzentrieren, sehen sich einer Erosion der durchschnittlichen Bestellgröße gegenüber, was den Wettbewerb intensiviert und die Margen komprimiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Polyurethan gewinnt aufgrund der Anforderungen an Fassadenbewegungen

Silikon behielt im Jahr 2025 einen Marktanteil von 38,50 % am Dichtungsmittelmarkt in Singapur, dank überlegener UV-Beständigkeit und Einsatzfähigkeit von -40 °C bis 100 °C. Die CAGR von 6,21 % für Polyurethan von 2026 bis 2031 übertrifft jedoch die Gesamtgröße des Dichtungsmittelmarkts in Singapur, da Architekten niedrigmodulare, hochbewegte Produkte für Glasfassaden und Fertigbetonverbindungen vorschreiben. SikaHyflex 250 Facade ist so konzipiert, dass es erhebliche Bewegungen aufnehmen kann, sodass Auftragnehmer Fugen verbreitern können, ohne Trennband zu benötigen. Unter feuchten Bedingungen, wo reine Silikone oft vor Herausforderungen stehen, sind Hybrid-MS-Polymere wie PENOSIL Facade Joint Hybrid 25LM sehr effektiv. Diese Polymere haften gut auf feuchten Untergründen und erreichen hohe Emissionsstandards. Unterdessen bleiben Acryl- und Butylkitte für Innenverkleidungen und Dampfsperrendetails bevorzugt, insbesondere in Anwendungen, bei denen Kostenempfindlichkeit entscheidend ist und die Bewegung begrenzt ist.

Der Übergang von lösungsmittelbasierten Polysulfiden zu feuchtigkeitshärtenden Chemikalien beschleunigt sich unter der Regel 1124 des South Coast Air Quality Management District (AQMD), die para-Chlorbenzotrifluorid in Luft- und Raumfahrtdichtungsmitteln bis 2028 verbietet, was eine globale Angebotsrationalisierung signalisiert, die sich auf die Spezifikationen in Singapur auswirken wird. Hersteller, die mit produktgewichteten Katalysatoren mit maximalem inkrementellem Reaktivitätswert reagieren, heben einen regulatorischen Trend hervor, der strukturell Polyurethan- und Hybridplattformen gegenüber älteren Polysulfiden begünstigt.

Nach Endverbraucherbranche: Luft- und Raumfahrt übertrifft Bauwesen durch Investitionen in Wartung, Reparatur und Überholung (MRO)

Bauwesen und Konstruktion erfassten im Jahr 2025 52,14 % des Marktanteils am Dichtungsmittelmarkt in Singapur, doch die Luft- und Raumfahrt wird voraussichtlich die schnellste CAGR von 6,43 % von 2026 bis 2031 verzeichnen, da ST Engineering die Triebwerksüberholungskapazitäten verdoppelt und GE Aerospace mehrjähriges Kapital in Changi-Werkstätten investiert. Der neue Seletar-Hangar von WingsOverAsia, der im Februar 2026 eröffnet wurde, fügt Schmalrumpfflugzeugplätze hinzu, die Polysulfid-Treibstofftankqualitäten wie PPG PR-1776M benötigen. Halbleiter-Reinräume, die unter den Kategorien „Sonstige” oder Gesundheitswesen erfasst werden, verzeichnen hochmargiges Wachstum, aber von einer niedrigen Basis aus, angetrieben durch die Expansion von GlobalFoundries und die Verpackungslinien von Micron.

Die Automobilnachfrage bleibt eine Nische, ist aber strategisch bedeutsam, da 3M SZ1000 silikonbasierte in-situ-härtende Dichtungen Elektrofahrzeugbatteriegehäuse unterstützen, die in Auftragsfabriken für ASEAN-Märkte montiert werden. Das Gesundheitswesen greift auf antimikrobielle Silikone nach ISO 22196 für Operationssaalwände und Cyanacrylatkleber für die Katheterverbindung zurück, die von H.B. Fuller geliefert werden. Die unterschiedlichen Entwicklungen veranschaulichen ein reifendes Wohnsegment, das durch technologisch anspruchsvolle Luft- und Raumfahrt- sowie Elektronikanwendungen ausgeglichen wird, die die durchschnittlichen Verkaufspreise anheben und tiefes Anwendungs-Engineering erfordern.

Geografische Analyse

Singapurs kompakter Fußabdruck von 728 Quadratkilometern (km²) konzentriert die gesamte Nachfrage, doch subregionale Spezialisierung schafft vier unterschiedliche Mikromärkte. Marina Bay und das Stadtzentrum erzeugen eine kontinuierliche Nachfrage nach Vorhangfassaden, da Projektentwickler Green-Mark-Platin- und Leadership in Energy and Environmental Design (LEED)-Gold-Zertifizierungen anstreben, die VOC-arme Struktursilikone erfordern. Nördliche Stadtteile wie Woodlands und Yishun sowie das westliche Jurong beherbergen Build-To-Order-Cluster des Housing & Development Board, die Polyurethan-Wetterschutzabdichtungen in großen Mengen verbrauchen. Die Bezirke Changi und Seletar verankern MRO-Aktivitäten und treiben den Durchsatz von Polysulfid und Epoxid an. Schließlich hält der Korridor Tuas–Jurong Island Reinraum- und petrochemische Abdichtungsanwendungen mit ultraniedrig ausgasenden und chemikalienbeständigen Qualitäten aufrecht.

Projekte der Land Transport Authority konzentrieren sich auf westliche und nördliche Sektoren und injizieren von 2026 bis 2031 tunnelgerechte Silikone und Brandschutzformulierungen. Die regulatorische Angleichung an die Verordnung zur Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe (REACH) der Europäischen Union treibt schnelle Lösungsmittelsubstitutionen voran; Henkels neues Labor im Geneo Science Park positioniert sich frühzeitig für die Formulierung konformer elektronischer Kleberalternativen. Das CONQUAS-2025-Ranking veröffentlicht Qualitätsbewertungen von Projektentwicklern und treibt die Nachfrage nach Premium-Dichtungsmitteln in Bezirken an, in denen Wiederverkaufsaufschläge eine Rolle spielen. Sikas Übernahme von Elmich bündelt Membranen, Drainageplatten und Perimeterdichtungen und vereinfacht die Ausschreibungskonformität für Gründächer und Podiumslandschaften, die in gemischt genutzten Projekten im Stadtzentrum weit verbreitet sind.

Die Importabhängigkeit bleibt eine strukturelle Schwachstelle. Die Vorlaufzeiten für Dimethylcarbonat-Lieferungen stiegen Anfang 2026 auf 12 Wochen an, was zu höherer lokaler Lagerhaltung und multiregionaler Beschaffung anregte. Die Halbleiteragenda des Economic Development Board sichert langfristig den Bedarf an Reinraumformulierungen und schafft einen technologiegetriebenen Puffer gegen Konjunktureinbrüche im Bauwesen.

Wettbewerbslandschaft

Der Dichtungsmittelmarkt in Singapur ist konsolidiert. Hybridpolymerplattformen, die Silikonwitterungsbeständigkeit mit Polyurethanhaftung verbinden, eröffnen einen Weißraum. Produkte wie Soudal SMX 506 und Tremco Illmod 600 profitieren von CONQUAS-getriebenem Nachfragesog, bei dem Hohlkachelfehler und Fensterlecks Strafen nach sich ziehen. Sikas Minderheitsbeteiligung an Giatec Scientific im Jahr 2025 signalisiert die Konvergenz von Dichtungsmitteln mit sensorgestützter Betonüberwachung und deutet auf eine Differenzierung auf Datenschichtebene hin, nicht nur auf Chemieebene.

Marktführer der Dichtungsmittelbranche Singapur

3M

Dow

Henkel AG & Co. KGaA

Sika AG

Tremco Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: WEVO-CHEMIE GmbH hat eine neue Produktionsstätte in Singapur errichtet. Diese strategische Initiative ermöglicht es dem Unternehmen, die steigende Nachfrage nach polyurethanbasierten Dichtungsmitteln und anderen Produkten zu befriedigen und seine Position als regionaler Hersteller für den asiatisch-pazifischen Markt zu festigen. Die Produktion soll im dritten Quartal 2026 beginnen.

- Januar 2026: Henkel verlegte seinen Singapur-Betrieb nach Geneo im Singapore Science Park und etablierte damit ein Zentrum, das Forschung und Entwicklung, technische Dienstleistungen und regionale Liefereffizienz verbessert und das Wachstum des Dichtungsmittelmarkts in Singapur vorantreibt.

Berichtsumfang des Dichtungsmittelmarkts Singapur

Ein Dichtungsmittel ist eine flexible Substanz, die auf Oberflächen, Fugen oder Öffnungen aufgetragen wird, um den Durchgang von Flüssigkeiten, Luft, Staub und Verunreinigungen zu blockieren. Im Gegensatz zu starren Klebstoffen bleiben Dichtungsmittel nach dem Aushärten elastisch, sodass sie Bewegungen und Temperaturschwankungen standhalten können. Zu den gängigen Typen gehören Silikon und Polyurethan, die im Bauwesen, in der Automobilindustrie und in industriellen Anwendungen eingesetzt werden, um Wasserdichtigkeit, Isolierung und dauerhaften Umweltschutz zu gewährleisten.

Der Dichtungsmittelmarkt in Singapur ist nach Harztyp und Endverbraucherbranche segmentiert. Nach Harztyp ist der Markt in Acryl, Epoxid, Polyurethan, Silikon und andere Harze segmentiert. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt, Automobilindustrie, Bauwesen und Konstruktion, Gesundheitswesen und andere Endverbraucherbranchen segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Werts (USD) erstellt.

| Acryl |

| Epoxid |

| Polyurethan |

| Silikon |

| Andere Harze |

| Luft- und Raumfahrt |

| Automobilindustrie |

| Bauwesen und Konstruktion |

| Gesundheitswesen |

| Andere Endverbraucherbranchen |

| Nach Harztyp | Acryl |

| Epoxid | |

| Polyurethan | |

| Silikon | |

| Andere Harze | |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobilindustrie | |

| Bauwesen und Konstruktion | |

| Gesundheitswesen | |

| Andere Endverbraucherbranchen |

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Automobilindustrie, Luft- und Raumfahrt, Gesundheitswesen und Sonstige sind die im Dichtungsmittelmarkt berücksichtigten Endverbraucherbranchen.

- Produkt - Alle Dichtungsmittelprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Silikon und Sonstige berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden Einkomponenten- und Zweikomponenten-Dichtungsmitteltechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100%ige Feststoffformulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, an dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktiver Klebstoff | Ein reaktiver Klebstoff besteht aus Monomeren, die im Aushärtungsprozess des Klebstoffs reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Bestandteile chemisch in den Klebstoff eingebaut. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Gemische aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels hergestellt. |

| UV-härtender Klebstoff | UV-härtende Klebstoffe induzieren die Aushärtung und erzeugen eine dauerhafte Verbindung ohne Erhitzen durch ultraviolettes (UV) Licht oder andere Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht zerfallen. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die aus unterschiedlichen Ausdehnungs- und Kontraktionskoeffizienten resultieren, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung ist die Praxis, die Warenproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Offshoring, die Praxis, Artikel im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken, ist das Gegenteil davon. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl gewonnene Substanzen sind. Die Oleochemikalienbranche basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft hindurchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom negiert. |

| EU-Vietnam-Freihandelsabkommen | Am 30. Juni 2019 wurden ein Handelsabkommen und ein Investitionsschutzabkommen zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, sogenannter Monomere, in einer wässrigen Lösung. Die Methode wird häufig zur Herstellung von wasserbasierenden Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium folgende nationale Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein; 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden; 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein; und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen setzten die Verteilung mehrerer Hochtechnologiegüter nach Russland aus, einschließlich solcher, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung Anfang 2015 ein „Importsubstitutions”-Programm und ernannte eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht umgewandelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bezeichnet wird, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es zu einer schnellen Temperaturänderung kommt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen