Silicone Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

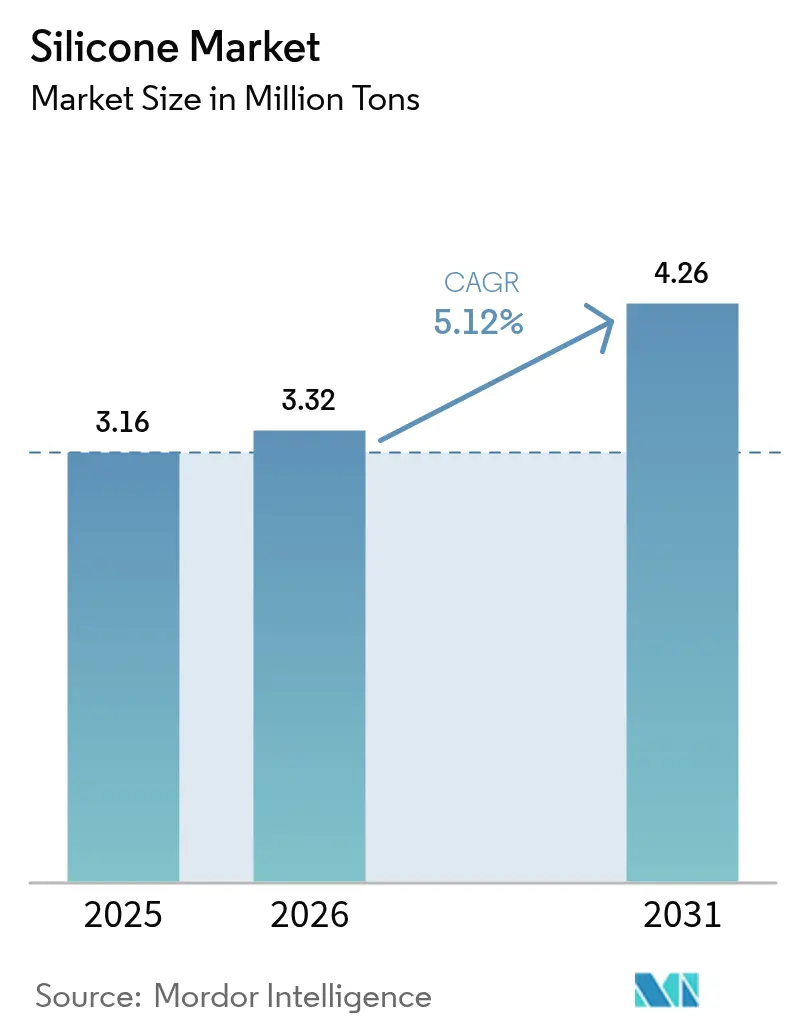

| Marktvolumen (2026) | 3.32 Millionen Tonnen |

| Marktvolumen (2031) | 4.26 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Silicone Marktanalyse von Mordor Intelligence

Die Silicone Marktgröße wird für 2026 auf 3,32 Millionen Tonnen geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 3,16 Millionen Tonnen, wobei die Prognosen für 2031 4,26 Millionen Tonnen bei einer CAGR von 5,12 % über den Zeitraum 2026–2031 zeigen. Diese gemessene Expansion spiegelt die fest verankerte Rolle des Materials in etablierten Endanwendungen wider und signalisiert gleichzeitig eine rasche Verbreitung in Anwendungen der nächsten Generation, die höhere Leistung und Zuverlässigkeit fordern – insbesondere in der Elektromobilität, bei erneuerbaren Energien, in der fortgeschrittenen Elektronik und in der Medizintechnik. Robuste Infrastrukturausgaben im Raum Asien-Pazifik, der Übergang zu batterieelektrischen Fahrzeugen und regulatorische Impulse hin zu langlebigeren und wartungsarmen Materialien stützen weiterhin das Basiswachstum. Gleichzeitig erschließen Spezialqualitäten, die für Wärmemanagement, Biokompatibilität und die Einhaltung von Umweltvorschriften entwickelt wurden, Preisaufschläge, die Herstellern helfen, die Margen gegenüber der Volatilität bei Siliziummetallpreisen zu schützen. Wettbewerbsbarrieren bleiben in integrierten Lieferketten, firmeneigenen Formulierungen und den in sicherheitskritischen Anwendungen erforderlichen Qualifizierungszyklen verankert, was für etablierte Unternehmen in der Silicone Industrie einen beständigen Wertschöpfungspfad unterstützt.

Wichtigste Erkenntnisse des Berichts

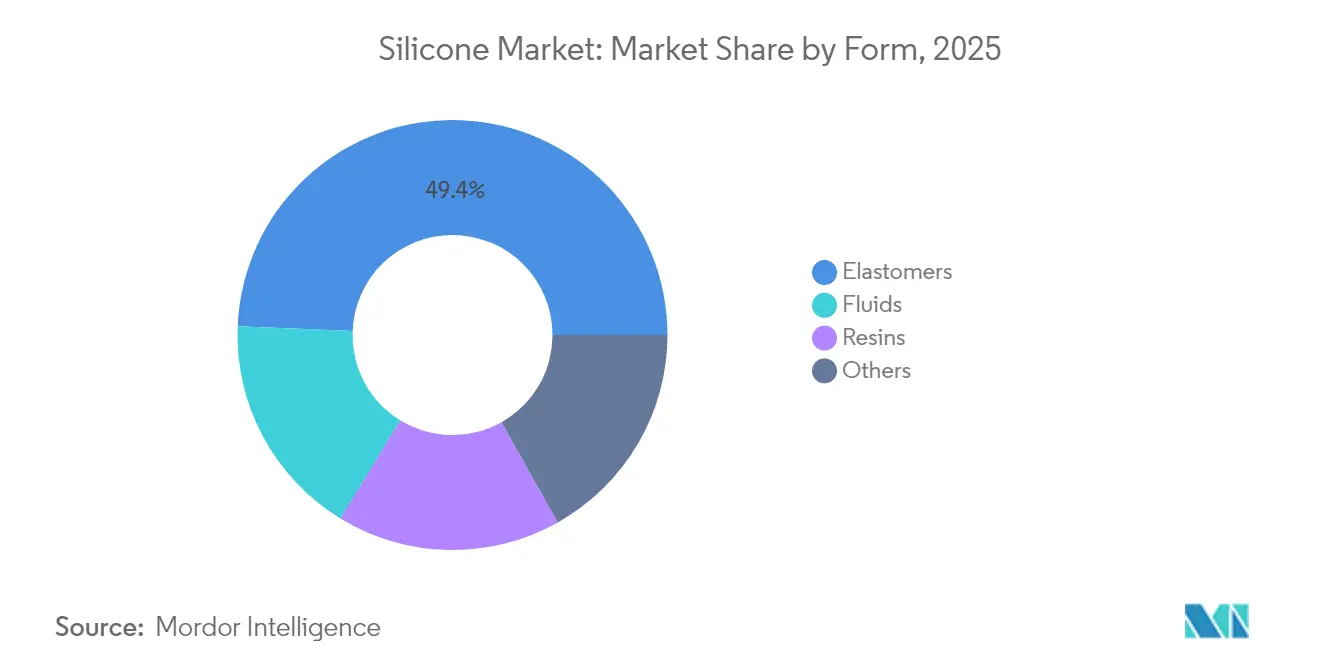

- Nach Form entfielen im Jahr 2025 49,35 % des Silicone Marktanteils auf Elastomere, wobei für das Segment bis 2031 eine Expansion mit einer CAGR von 5,33 % prognostiziert wird.

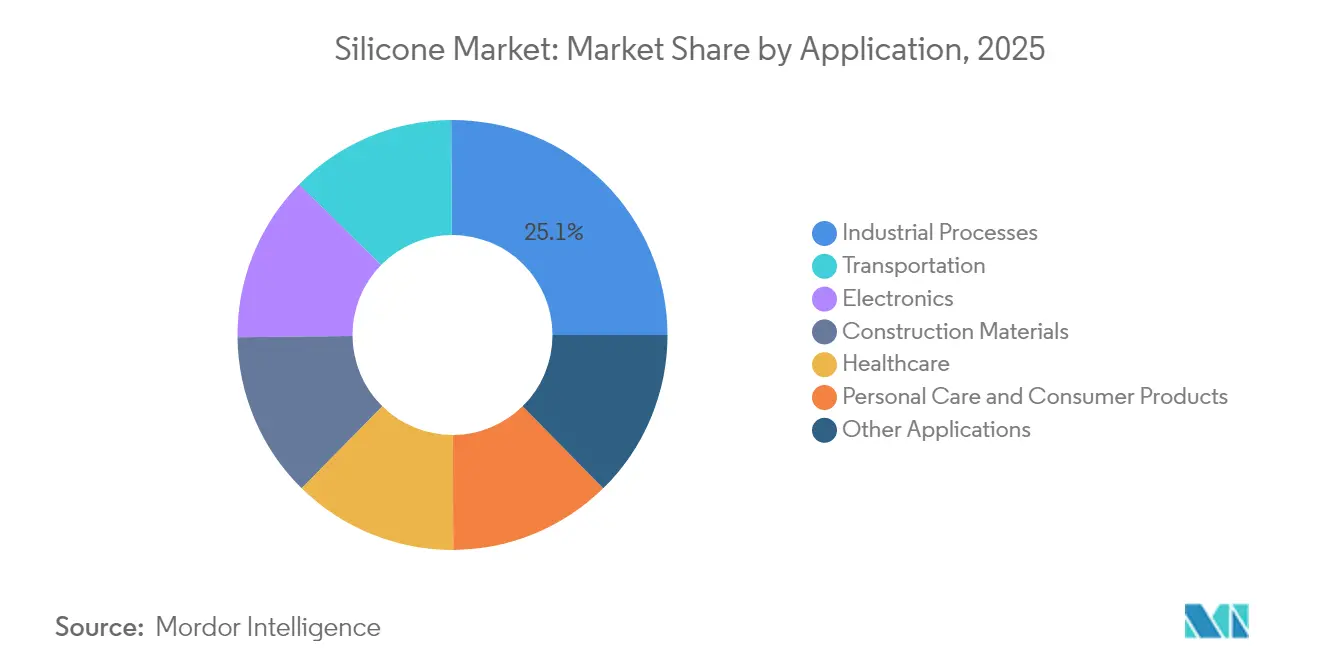

- Nach Anwendung entfielen im Jahr 2025 25,10 % der Silicone Marktgröße auf Industrieprozesse, mit einer prognostizierten CAGR von 5,70 % zwischen 2026 und 2031.

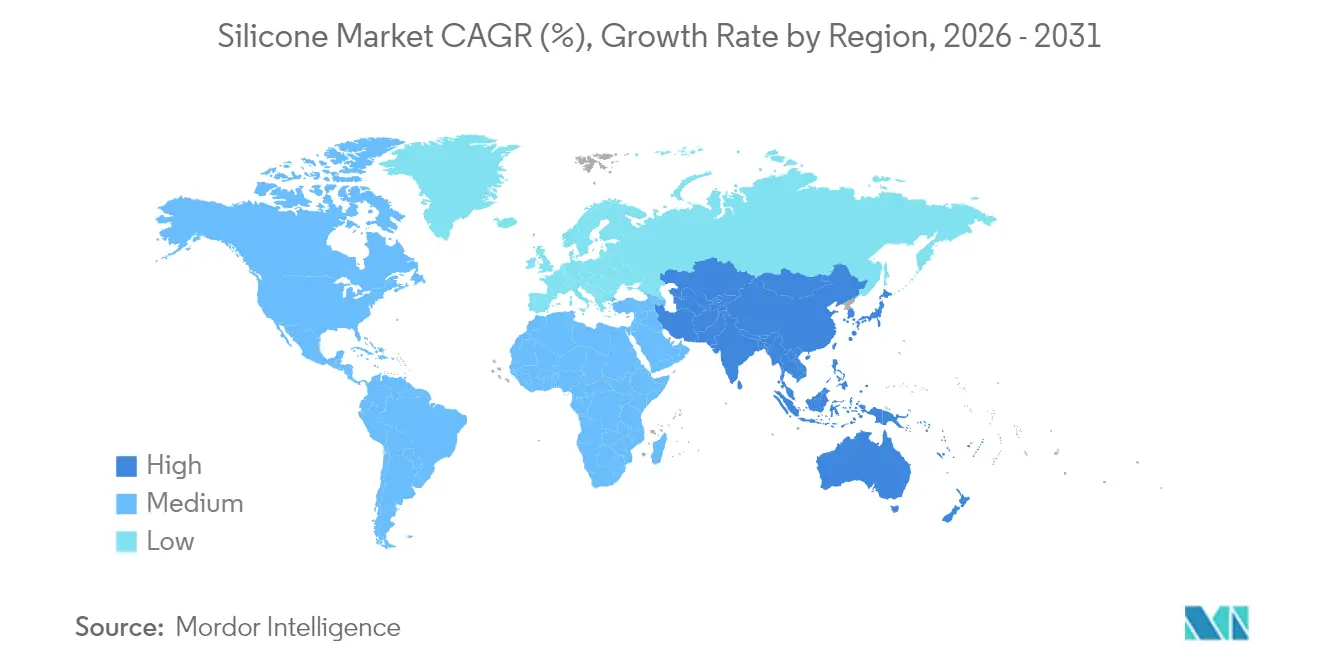

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 65,10 % an der Silicone Industrie; die Region dürfte im gleichen Zeitraum mit einer CAGR von 6,39 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Silicone Markttrends und Einblicke

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Automotive- und E-Mobilitätsanwendungen | +1.2% | Global, Schwerpunkt in China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Nutzung in Gesundheitswesen und Medizinprodukten | +0.9% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Nachfrage aus Stromübertragungs- und Stromverteilungsnetzen | +0.7% | APAC als Kern, Ausweitung auf Naher Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Thermische Materialien für 5G-Basisstationen | +0.6% | Global, frühe Einführung in APAC und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| LSR in tragbaren medizinischen Sensoren | +0.4% | Nordamerika und EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Anwendungen in der Automotive-Branche und E-Mobilität

Die Einführung von Elektrofahrzeugen (EV) multipliziert den Einsatz von Silicone, da die Leistungslücke gegenüber herkömmlichen Elastomeren größer wird. Batteriepackabdichtungen, Wärme-Gap-Pads und Hochspannungskabelisolierungen addieren zusammen nahezu 15 kg Silicone pro Tesla Model Y, was ungefähr dem Dreifachen einer Limousine mit Verbrennungsmotor entspricht. Europäische OEMs bevorzugen nun Flüssig-Silicone-Kautschuk (LSR) für Teile unter der Motorhaube, die neuen glykolfreien Kühlmitteln bei 150 °C standhalten müssen. Chinesische EV-Hersteller haben damit begonnen, Hochkonsistenzkautschuk und additionshärtenden LSR von zwei Quellen zu beziehen, um Schwankungen beim Siliziummetallpreis abzufedern, was integrierte Zulieferer dazu ermutigt, langfristige Verträge abzuschließen. Da strenge Nullemissionsziele eingeführt werden, gestalten alle großen Automobilhersteller Dichtungen, Vergussmassen und Grenzflächenmaterialien neu und schaffen damit eine anhaltende Nachfrage nach fortschrittlichen Qualitäten in der Silicone Industrie.

Zunehmende Nutzung im Gesundheitswesen und bei Medizinprodukten

Silicone in medizinischer Qualität müssen die Tests nach USP Klasse VI und ISO 10993 bestehen – ein Protokoll, das neue Produkt-Roadmaps um bis zu 24 Monate verlängern kann und damit etablierte Zulieferer vor kurzyklischem Preisdruck schützt. Tragbare Glukosemonitore, Herzleitungen und Neuromodulationsimplantate sind alle auf das hypoallergene Profil von LSR und dessen stabile Moduluscharakteristik bei Körpertemperatur angewiesen. Krankenhäuser schätzen die Sterilisationskompatibilität des Polymers mit Gamma-, Dampf- und Elektronenstrahl-Methoden, was schlanke Wiederverwendungsstrategien bei minimal-invasiven Werkzeugen unterstützt. Die Digitalisierung der Gesundheitsversorgung – insbesondere die Fernüberwachung – hat die OEM-Nachfrage nach transluzenten, optisch klaren Silicone-Folien ausgelöst, die optische Sensoren integrieren, ohne die Biegelebensdauer zu beeinträchtigen. Insgesamt zementieren diese Faktoren das Gesundheitswesen als margenstärkende Säule der Silicone Industrie.

Nachfrage aus Stromübertragungs- und Stromverteilungsnetzen

Ausbauten von Höchstspannungsleitungen unterstreichen die Hydrophobie von Silicone, insbesondere in Umgebungen, in denen Keramikirsolatoren von Überschlägen betroffen sind. Allein Indien wird bis 2030 rund 50.000 Tonnen Silicone-Kautschuk-Isolatoren benötigen, um seine Netz-Zuverlässigkeitsziele zu erreichen[1]U.S. Geological Survey, "Mineralrohstoffzusammenfassungen 2025," USGS.GOV. Offshore-Windparks in Korea und Taiwan verlassen sich zudem auf Silicone-Dichtstoffe, um Salzgischt und UV-Strahlung standzuhalten, während lateinamerikanische Versorgungsunternehmen raumtemperaturvulkanisierende (RTV) Beschichtungen für Wüstenübertragungskorridore vorschreiben, die durch Staub in der Luft beeinträchtigt werden. Da Klimaereignisse die Ausfallkosten erhöhen, betrachten Versorgungsunternehmen die höheren Vorabausgaben für Silicone-Komponenten als gerechtfertigte Absicherung gegen Ausfallzeiten und stärken damit die langfristige Nachfrage in der Silicone Industrie.

Thermische Schnittstellenmaterialien für 5G-Basisstationen

Funkeinheiten, die oberhalb von 24 GHz betrieben werden, dissipieren mehr als 200 W/cm², ein Wärmefluss, den herkömmliches Fett nicht bewältigen kann. Auf Silicone basierende Wärme-Pads mit einer Leitfähigkeit von 3,0 W/mK erfüllen die Netzbetreiberspezifikationen für Spaltdicken unter 200 μm und ermöglichen miniaturisierte Hochfrequenz-Front-Ends. China überschritt 2024 2,3 Millionen 5G-Makrostandorte und löste damit synchronisierte Beschaffungszyklen aus, die die Kapazität für Spezialverbindungen belasten. Nordamerikanische und europäische Betreiber erhöhen die Komplexität durch die Forderung nach Qualitäten mit niedrigem flüchtigen Siloxangehalt, um lokale Emissionsvorschriften zu erfüllen. Edge-Computing-Knoten replizieren nun diese thermischen Anforderungen und weiten den adressierbaren Anteil des Silicone Markts in der Telekommunikationsinfrastruktur aus.

Analyse der Hemmnisse-Auswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Preisvolatilität und Engpässe bei Siliziummetall | -0.8% | Global, akut in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Strenge Siloxan-Emissionsvorschriften | -0.5% | Europa und Nordamerika, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Fluorpolymere und Kunststoffe | -0.3% | Global, anwendungsspezifisch | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Siliziummetallpreise und Lieferengpässe

Der Spotpreis für Siliziummetall schwankte 2024 zwischen 1.800 und 3.200 USD/Tonne aufgrund von Energiepreisschwankungen und Handelsmaßnahmen, was die Margenprofile sowohl bei integrierten als auch bei unabhängigen Herstellern unter Druck setzte. China liefert nahezu 68 % der weltweiten Produktion, sodass provinzielle Stromsperren unmittelbar auf nachgelagerte Silicone Volumina und Preisgestaltung durchschlagen. Während langfristige Abnahmeverträge einen teilweisen Schutz bieten, werden die meisten jährlich erneuert, wodurch Käufer einer strukturellen Energiekostensteigerung ausgesetzt bleiben. Die Pilotrecycling von Halbleiter-Sägespänen liefert weniger als 5 % der Nachfrage nach chemischer Qualität und bietet nur bescheidene Entlastung. Bis diversifiziertes, kohlenstoffarmes Schmelzen Skalierungseffekte erreicht, werden Rohstoffschwankungen die kurzfristigen Prognosen für die Silicone Industrie überschatten.

Strenge Siloxan-Emissionsvorschriften

Der Vorstoß der Europäischen Chemikalienagentur zur Beschränkung der zyklischen Verbindungen D4, D5 und D6 im Rahmen von REACH verpflichtet Hersteller zur Neuformulierung von Flüssigkeiten und Zwischenprodukten für Körperpflegeprodukte oder zum Ausscheiden aus dem Markt. Neuformulierung und Tests können mehr als 500.000 USD pro SKU kosten, ohne die 18-monatige Abverkaufsgnadenfrist zu berücksichtigen[2]Europäische Kommission GD Umwelt, "Schiffsrumpf-Antifouling – sind siliconbasierte Beschichtungen eine tragfähige, nachhaltige Alternative zu giftigen kupferbasierten Beschichtungen in der Ostsee?" ENVIRONMENT.EC.EUROPA.EU. Ähnliche Gesetzesentwürfe in Kanada und ausgewählten US-Bundesstaaten deuten auf einen weiteren Compliance-Fußabdruck hin. Obwohl die Hürde etablierte Unternehmen mit starken Regulierungsteams begünstigt, lenkt sie auch Forschungs- und Entwicklungsressourcen von Wachstumsprogrammen ab. Positiv zu vermerken ist, dass der Druck die Entwicklung von linearen Kettenchemien der nächsten Generation beschleunigt und differenzierte Nischen innerhalb der Silicone Industrie für VOC-arme und biologisch abbaubare Lösungen eröffnet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Elastomere führen Innovation und Volumenwachstum an

Elastomere kontrollierten im Jahr 2025 49,35 % des Silicone Marktanteils und sollen bis 2031 mit einer CAGR von 5,33 % wachsen. Innerhalb dieser Gruppe entfällt auf Flüssig-Silicone-Kautschuk für EV-Steckverbinder und medizinische Katheter der größte Anteil am inkrementellen Tonnagevolumen, während Hochkonsistenzkautschuk Folgeaufträge in der industriellen Dichtungstechnik sichert. Die Platinkatalyse-Chemie von LSR verkürzt die Zykluszeiten und ermöglicht Mehrfachkavitätswerkzeuge, die für hochvolumige Teile effizient skalieren. Gleichzeitig stärken raumtemperaturvulkanisierende (RTV) Qualitäten Dichtstoffgeschäfte in der Bausanierung und erzeugen eine gleichbleibende Nachfrage unabhängig von Makrozyklen. Insgesamt machen diese Eigenschaften Elastomere zum zentralen Innovationsmotor in der Silicone Industrie.

Flüssigkeiten belegen nach Volumen den zweiten Platz, gestützt durch ihre Rolle als Prozesshilfsmittel, Schmiermittel und Emollienzien in der Körperpflege. Obwohl bevorstehende Siloxanbeschränkungen zyklische Massenware herausfordern, gewinnen lineare Kettenflüssigkeiten mit geringerer Flüchtigkeit an Zugkraft und helfen, Verluste auszugleichen. Harze liefern weiterhin Nischenwachstum als Schutzverkapselungsmaterialien in der Leistungselektronik und bei Solarmodulen, wo ihre Wärmestabilität Epoxidanaloga übertrifft. Spezialformate – Gele, Schäume und Pulver – runden das Portfolio ab und versorgen fortschrittliche Textilien, 3D-Druckharze und Bindemittel für die additive Fertigung. Selbst wenn die Grenzen verschwimmen, stützen die kumulativen Entwicklungen einen ausgewogenen Beitrag zur Silicone Marktgröße.

Nach Anwendung: Industrieprozesse treiben die Marktentwicklung voran

Industrieprozesse entfielen im Jahr 2025 auf 25,10 % der Silicone Marktgröße und sind auf dem Weg zu einer CAGR von 5,70 % bis 2031. Chemische und pharmazeutische Anlagen verlassen sich auf Silicone-Antischaummittel, um Chargenreinheit und Durchsatz zu sichern – ein besonders wichtiger Faktor, da Biologika und hochwirksame Wirkstoffe zunehmen. Lebensmittelverarbeiter setzen FDA-konforme Silicone-Schmiermittel ein, die Dampfreinigungszyklen standhalten, was die Anlagenverfügbarkeit und die Arbeitssicherheit steigert. Diese segmentübergreifenden Synergien stärken Industrieprozesse als Eckpfeiler der Nachfrage in der Silicone Industrie.

Transportanwendungen folgen auf dem Fuß, angetrieben durch EV-Batterieabdichtung, Leichtbauverglasungen und Hochtemperaturschlauchanordnungen. Der Bau behält eine solide Basis, da strengere Gebäudecodes Silicone-Wetterdichtungen zur Luftdichtigkeitskontrolle vorschreiben. Die Elektronik erlebt einen Aufschwung durch 5G-Infrastruktur, Festkörper-Lidar und Wearables, die miniaturisierte thermische Schnittstellenschichten erfordern. Das Gesundheitswesen verzeichnet zweistelliges Stückzahlenwachstum durch Implantate und Einwegartikel, die Sterilisation standhalten müssen. Körperpflegevolumina stagnieren in Europa aufgrund zyklischer Beschränkungen, finden aber in Asien durch neu formulierte Shampoos und dekorative Kosmetika Auftrieb. Diese Vielfalt an Nachfragefaktoren schützt die Silicone Industrie vor sektorspezifischen Erschütterungen und unterstützt ihr dauerhaftes Wachstumsprofil.

Geografische Analyse

Asien-Pazifik verfügte im Jahr 2025 über 65,10 % des globalen Silicone Marktanteils, angetrieben durch integrierte Lieferketten und eine umfangreiche nachgelagerte Fertigung. China verfügt über vollständig rückwärts integrierte Akteure, die lokale Siliziummetallöfen mit Elastomer-Veredelungsanlagen verbinden und so Kostenwettbewerbsfähigkeit und schnelle Skalierung ermöglichen.

Nordamerika bleibt eine technologische Vorhut, wo Luft- und Raumfahrt, fortschrittliche Automobilindustrie und biomedizinische Gerätehersteller strenge Materialspezifikationen durchsetzen. Der CHIPS Act katalysiert die inländische Halbleiterproduktion und löst neue Aufträge für Silicone-Verkapselungsmittel mit ultraniedriger Ionenverunreinigung aus. Die Nachrüstung von Windkraftanlagen im Mittleren Westen und die Ausweitung von Solarparks im Südwesten verankern die Nachfrage nach hochbeständigen Dichtstoffen, während der vorhersehbare Zulassungsweg der US Food and Drug Administration für LSR-Komponenten die Gesundheitsvolumina stärkt. Diese Trends, kombiniert mit aktiver Forschung zu biobasierten Siloxan-Vorprodukten, positionieren die Region als Innovationstreiber in der Silicone Industrie.

Europa sichert seine Rolle durch Spezialanwendungen und regulatorische Führerschaft. Hersteller investieren in geschlossene Depolymerisierungsanlagen, die verbrauchten Elastomerschrott in zyklische Monomere umwandeln, was mit der Kreislaufwirtschaftsvision des Blocks übereinstimmt. Vorschriften zur Elektrifizierung von Kraftfahrzeugen beleben die Nachfrage nach Hochtemperatur-Wärme-Pads mit geringer Ausblutung, während Offshore-Wind-Ausbauten in der Nordsee robuste Harze für die Gondelverkapselung erfordern. Obwohl REACH-Verpflichtungen die Compliance-Kosten erhöhen, schaffen sie auch Barrieren, die den direkten Preiswettbewerb dämpfen und die Wertdichte in der europäischen Silicone Industrie aufrechterhalten.

Regulatorisches Umfeld

Die Regulierung konzentriert sich zunehmend auf zyklische Siloxane und die Compliance nachgelagerter Produkte, wobei Europa im Mittelpunkt steht. Im Rahmen der EU-REACH-Verordnung wurden die Beschränkungen für D4, D5 und D6 im Jahr 2026 weiter verschärft, und die Europäische Kommission verabschiedete am 14. Juli 2026 die Verordnung (EU) 2026/1289, um den kombinierten D4- und D5-Gehalt in Silikondichtstoffen auf 0,1 Gew.-% zu begrenzen, mit Anwendung ab dem 1. Januar 2027. Dies beschleunigt die Umstellung auf hochreine Formulierungen mit geringeren Rückständen und erhöht den Dokumentations- und Prüfaufwand für Dichtstoffe und andere silikonhaltige Fertigprodukte, die in der EU verkauft werden.

In Nordamerika können auch Maßnahmen der U.S. EPA die Formulierungsentscheidungen in ausgewählten Endanwendungen beeinflussen. Die EPA legte eine Toleranzausnahme für methylendverkapptes Polydimethylsiloxan (CAS-Nr. 63148-62-9) in Pestizidformulierungen fest, die ab dem 25. März 2026 gilt und die fortgesetzte Verwendung bestimmter Silikoninhaltsstoffe in landwirtschaftlichen Chemikalienanwendungen unterstützt, sofern zulässig. In Asien prägen Änderungen der Handels- und Exportpolitik das regulatorische Betriebsumfeld für Hersteller und Exporteure, unter anderem als China die 13%ige Mehrwertsteuer-Exportrückerstattung für Polysiloxane in Primärform (HS 39100000) mit Wirkung zum 1. April 2026 abschaffte, was den Trend weg von Massenrohstoffexporten und hin zu höherwertigen, verarbeiteten Silikonprodukten verstärkt.

Wertschöpfungskettenanalyse

Die Silikon-Wertschöpfungskette reicht von energieintensivem vorgelagertem Siliziummetall und Chlorsilan-Zwischenprodukten über die Polymerisation zu Siloxanen (Fluide, Elastomere, Harze), gefolgt von der Compoundierung und Formulierung zu Endprodukten wie Dichtstoffen, thermischen Grenzflächenmaterialien, medizinischen LSR-Komponenten und industriellen Prozesshilfsmitteln. Die vorgelagerte Konzentration in Asien, insbesondere in China, beeinflusst weiterhin die globale Verfügbarkeit und Preisgestaltung, während westliche Märkte tendenziell Spezialqualitäten und compliance-getriebene Qualifizierungszyklen betonen (zum Beispiel USP Class VI und ISO 10993-Anforderungen bei Medizinprodukten). Diese Struktur erhöht die Bedeutung von Anwendungslabors, Prüfpartnern und langfristigen Kundenfreigaben.

Der nachgelagerte Vertrieb und regionale Servicenetzwerke bleiben ein wichtiger Kontrollpunkt für das Wachstum von Spezialprodukten und die Versorgungssicherheit. Im Mai 2026 erweiterte Univar Solutions seine strategische Partnerschaft mit Dow, um Silikonadditive für Kunststoffe und Verbundwerkstoffe in der gesamten EMEA-Region zu vertreiben und die Markterschließung für formulierte Silikonsysteme zu verbessern. Im Juli 2026 schloss Caldic India eine Vertriebspartnerschaft mit Elkay Chemicals ab, um Speziallsilikontechnologien in ganz Indien anzubieten, im Einklang mit der zunehmenden lokalen Verfügbarkeit von Anwendungsunterstützung für Bau-, Industrie- und Beschichtungsanwender. Über die Kanalerweiterung hinaus werden Nachhaltigkeitsinitiativen in Lieferketten integriert, darunter von Elkem hervorgehobene Maßnahmen zur Verringerung der Kohlenstoffintensität der Siliziummetallproduktion (zum Beispiel der Ersatz von fossilem Kohlenstoff durch biobasierte Alternativen und die Bewertung der Kohlenstoffabscheidung), während europäische Kreislaufwirtschaftsinitiativen Silikonrecycling und Depolymerisationswege näher an die industrielle Anwendung heranführen.

Wettbewerbslandschaft

Die Silicone Industrie weist eine moderate Fragmentierung auf. Dow und Shin-Etsu unterhalten parallele Forschungs- und Entwicklungsstandorte und lenken 3–5 % des Umsatzes in differenzierte Formulierungen für EV-Batteriepacks, 5G-Module und Arzneimittelabgabesysteme. Die vertikale Integration in die Siliziummetallverhüttung schützt diese Marktführer vor Rohstoffpreissprüngen, während mittelständische Formulierer oft auf Spotkäufe angewiesen sind, was die Margen bei Preisspitzen einengt. Die Patentaktivität verlagert sich nun auf selbstheilende Elastomere, optische Verkapselungsmittel mit hohem Brechungsindex und chemisch recycelte Siloxan-Ausgangsstoffe, was signalisiert, wo die nächsten Wettbewerbsfronten entstehen werden. Nachhaltigkeitsnachweise werden zunehmend zu formalen Angebotsanforderungen, insbesondere in Europa, und drängen Zulieferer dazu, ISO-14001-Systeme zu zertifizieren und Lebenszyklusanalysen offenzulegen.

Führende Unternehmen der Silicone Industrie

Wacker Chemie AG

Dow

Shin-Etsu Chemical Co. Ltd

Elkem ASA

Momentive

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Spezialsilikone, die Anforderungen im Bereich Wärmemanagement, Elektrifizierung und Biokompatibilität erfüllen, ziehen zusätzliche Investitionen und Produktentwicklungsschwerpunkte an. Dow kündigte im Juni 2026 ein Investitionsprogramm in Höhe von 100 Millionen USD (bis 2027) an, um die Fertigungs- und Innovationskapazitäten für Spezialsilikone in den Vereinigten Staaten, China und Japan auszubauen, mit Schwerpunkt auf Flüssigsilikonkautschuk und technischen Silikonmaterialien für Mobilität, Elektronik und Gesundheitswesen. Die angegebene Investitionsrichtung deutet auf Freiräume für höherwertige Qualitäten hin, darunter wärmeleitende Pads, emissionsarme oder wenig flüchtige Materialien für die Elektronik sowie platinvernetzte LSR-Systeme, die für die Qualifizierungsanforderungen von OEMs und Medizinprodukten ausgelegt sind.

Die Lokalisierung von Angebot und Anwendungsunterstützung schafft auch Chancen in schnell wachsenden nachgelagerten Fertigungszentren. Wacker nahm im März 2026 eine GMP-zertifizierte Anlage für Silikonemulsionen in Panagarh, Indien, in Betrieb, um die Nachfrage im Bereich Körperpflege zu bedienen, und eröffnete 2026 einen Standort für die Produktion von Spezialsilikonen in Karlovy Vary, Tschechien, mit Schwerpunkt auf Automobil, Haushaltsgeräte und Medizintechnik. Diese Erweiterungen stärken die regionale Versorgung für regulierte, spezifikationsintensive Anwendungen. Parallel dazu erhöht die verschärfte Regulierung zyklischer Siloxane in Europa die Nachfrage nach neu formulierten Silikonfluiden und Dichtstoffchemikalien mit geringeren Rückständen, deren Compliance dokumentiert werden kann. Chinesische Maßnahmen wie die Abschaffung der Mehrwertsteuer-Exportrückerstattung für Polysiloxane in Primärform zum 1. April 2026 unterstützen ebenfalls einen strukturellen Wandel hin zu wertschöpfungsintensiven Silikon-Fertigprodukten, was Compoundierern und Verarbeitern Raum gibt, sich durch Formulierungen und konsistente Qualitätssysteme zu differenzieren.

Aktuelle Branchenentwicklungen

- Juni 2026: Dow kündigte ein Investitionsprogramm in Höhe von 100 Millionen USD bis 2027 an, um die Fertigungs- und Innovationskapazitäten für Spezialsilikone in den Vereinigten Staaten, China und Japan auszubauen. Das Programm umfasst Kapazitätserweiterungen für Flüssigsilikonkautschuk an Standorten wie Carrollton, Kentucky, und Zhangjiagang, China. Das Programm stärkt die Versorgung mit höherwertigen Silikonmaterialien für Anwendungen in Mobilität, Elektronik und Gesundheitswesen, wo Qualifizierungs- und Zuverlässigkeitsanforderungen skalierte, anwendungsorientierte Kapazitäten begünstigen.

- Juni 2025: Wacker führte POWERSIL 1900 A/B ein, einen zweikomponentigen hochkonsistenten Kautschuk zur Optimierung der Spiralextrusionsproduktion von Verbundisolatoren. Die Einführung zielt auf die Nachfrage im Bereich Stromübertragung und -verteilung ab, wo Silikonkautschuk-Isolatoren wegen ihrer Hydrophobie und Verschmutzungsleistung spezifiziert werden. Sie unterstützt wertschöpfungsintensives Wachstum in Netzinfrastrukturanwendungen, die konsistente Verarbeitung und mechanische Leistung erfordern.

- September 2024: REC Silicon unterzeichnete eine mehrjährige Vereinbarung zur Lieferung hochreinen Silans an Sila Nanotechnologies, um die Produktion von Titan-Silicon-Anodenmaterialien bis 2031 zu unterstützen. Obwohl es sich nicht um ein fertiges Silikonprodukt handelt, stärkt die Vereinbarung eine kritische vorgelagerte Lieferkette für Spezialgase, die in der Fertigung fortschrittlicher Materialien verwendet wird. Sie verdeutlicht die Nachfrage aus elektrifizierungsbezogenen Wertschöpfungsketten, die um Silizium-Chemie-Rohstoffe und Verarbeitungskapazitäten konkurrieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht wird der Silikonmarkt als Angebot und Nachfrage von Silikonmaterialien definiert, die in industriellen und Verbraucheranwendungen verwendet werden, gemessen anhand von Produktions- und Verbrauchsvolumina und dann regional zugeordnet.

Ausschlüsse des Umfangs: Das Modell schließt nachgelagerte Fertigprodukte aus, bei denen Silikon nur ein Nebenbestandteil ist (wie vollständige Körperpflegeprodukte oder Fertigelektronik), und erfasst Silikon nur auf Materialebene.

Übersicht der Segmentierung

- Nach Form

- Flüssigkeiten

- Elastomere

- Harze

- Sonstige

- Nach Anwendung

- Transport

- Baustoffe

- Elektronik

- Gesundheitswesen

- Industrieprozesse

- Körperpflege und Konsumgüter

- Sonstige Anwendungen

- Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Thailand

- Malaysia

- Indonesien

- Vietnam

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Türkei

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Nigeria

- Ägypten

- Katar

- Vereinigte Arabische Emirate

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wurde verwendet, um den Grundkontext aufzubauen und das Modell an messbaren Indikatoren zu verankern, die jährlich überprüft werden können. Wir stützten uns auf öffentliche und offizielle Quellen wie die Handelsstatistiken von UN Comtrade, Mineral- und Materialdaten der USGS, Zoll- und Import-Dashboards der U.S. International Trade Commission sowie Indikatoren zur Industrieproduktion der OECD, die helfen, die Nachfragerichtung nach Region zu bestätigen.

Um die Annahmen realistisch zu halten, prüften wir zudem Quellen wie Geschäftsberichte und Investorenpräsentationen, Nachhaltigkeitsberichte mit Hinweisen auf Kapazitätserweiterungen, Verbandsveröffentlichungen sowie seriöse Presseberichte über Anlagenerweiterungen und -ausfälle. Wenn verfügbar, wurden ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und eine Patentdatenbank genutzt, um die Präsenz der Hersteller und die Technologieintensität zu klären. Zusätzlich wurde selektiv eine Datenbank mit Import- und Exportsendungen auf Einzelbasis verwendet, um grenzüberschreitende Silikonströme zu überprüfen. Die hier aufgeführten Desk-Quellen sind nur beispielhaft, und viele weitere öffentliche Dokumente wurden ebenfalls zur Erhebung, Überprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, zu validieren, wie sich die Nachfrage in wichtigen Verbraucherbranchen wie Bauwesen, Transport, Elektronik und Gesundheitswesen entwickelt, und die kurzfristige Preisentwicklung und Angebotsengpässe in verschiedenen Regionen zu verstehen. Wir sprachen mit einer Mischung aus Rohstofflieferanten, Verarbeitern, Distributoren und großen Endverbrauchern, damit Annahmen zu Auslastung, Produktmix und Substitutionsrisiko entlang der Kette gegenseitig überprüft werden konnten. Für einen globalen Markt wie Silikon wurde der Input zwischen APAC, EMEA und Amerika ausgeglichen, um zu vermeiden, dass ein regionaler Zyklus die endgültige Prognose dominiert.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 16% | APAC: 50% |

| Mid-Tier: 48% | Funktions-/Bereichsleiter: 40% | EMEA: 32% |

| Kleinere Akteure: 17% | Manager: 44% | Amerika: 18% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Produktions-, Handels- und sichtbare Indikatoren der Endverwendung genutzt werden, um den regionalen Nachfragepool für Silikonmaterialien zu rekonstruieren, der dann für Lagerbewegungen und regionsinterne Umverteilung angepasst wird. Um die Gesamtsummen praxisnah zu halten, wird das Ergebnis durch selektive Bottom-up-Näherungen bestätigt, einschließlich stichprobenartiger Volumen-nach-Anwendung-Prüfungen und in Interviews besprochener Preisspannen pro Tonne, die dann verwendet werden, um zu bestätigen, ob Richtung und Größenordnung plausibel sind.

Zu den wichtigsten Eingaben des Modells zählen Silikonproduktion und Kapazitätserweiterungen, Import- und Exportvolumina nach relevanten Produktgruppen, Signale zur Bauaktivität, Trends bei Fahrzeug- und Elektronikproduktion sowie kurzfristige Preisbewegungsmuster, die das Bestellverhalten beeinflussen. Prognosen werden mittels Szenarioanalyse erstellt, wobei das Basisszenario durch Expertenmeinungen zu Kapazitätsauslastung, Erholungszeitpunkt in zyklischen Endmärkten und wahrscheinlicher Normalisierung der Handelsströme geleitet wird. Wenn Lücken in der länderspezifischen Sichtbarkeit auftreten, wird eine Proxy-Zuordnung anhand einer Kombination von Handelsintensität und Gewichtungen der Endverwendungsproduktion vorgenommen, gefolgt von einer Plausibilitätsprüfung in Primärgesprächen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, damit nicht eine einzelne Datenreihe die gesamte Schlussfolgerung bestimmt. Wir vergleichen modellierte Gesamtwerte mit unabhängigen Signalen wie regionalen Handelsbilanzen, angekündigten Kapazitäts- und Stilllegungszeitplänen sowie der Richtung der Endverwendungsproduktion, und Anomalien werden zur Nachverfolgung markiert, bevor die endgültige Freigabe erfolgt.

Eine zweite Analystenprüfung wird für zentrale Annahmen wie Auslastung, Produktmix und kurzfristige Preisempfindlichkeit durchgeführt, und Klärungen werden mit den Befragten erneut bestätigt, wenn die Abweichung wesentlich ist. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wichtigen Ereignissen, wie größeren Kapazitätserweiterungen, längeren Ausfällen oder starken Veränderungen im regionalen Handel. Vor der Lieferung wird ein letzter Durchgang abgeschlossen, damit die veröffentlichte Sichtweise die aktuellsten verifizierten Informationen widerspiegelt.

Vergleich der Marktgröße von Mordor Intelligence für Silikon mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Silikon stimmen nicht immer überein, da sich die zugrunde liegende Maßeinheit und der erfasste Posten unterscheiden können, und die Prognoseannahmen können die Lücke im Laufe der Zeit vergrößern. Unterschiede zeigen sich auch, wenn sich eine Studie stärker auf die Umsatzmodellierung stützt und eine andere auf Materialvolumina und Auslastungssignale.

Fertige Endprodukte, die Silikon enthalten, bleiben außerhalb des Anwendungsbereichs von Mordor Intelligence, was einer der Gründe ist, warum wertbasierte Schätzungen größer erscheinen können, wenn sie breitere nachgelagerte Umsatzpools einbeziehen oder höhere gemischte Preisannahmen anwenden. Ein weiterer häufiger Treiber von Abweichungen ist, wie der Durchschnittspreis fortgeschrieben wird, da einige Schätzungen eine einzige gemischte ASP-Kurve verwenden, während andere Standardqualitäten von Spezialmischungen trennen und den Mixwandel dann durch Interviews und Handelssignale validieren.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,32 Millionen USD (2026) | |

| Branchenverlag A | 22,67 Milliarden USD (2024) | Verwendet eine wertbasierte Definition, die breitere Umsatzpools und gemischte Preisgestaltung über mehrere silikonbezogene Kategorien umfassen kann, was den Vergleich mit der Volumenverfolgung auf Materialebene erschwert. |

| Globaler Verlag B | 22,22 Milliarden USD (2024) | Erfasst den Marktwert in USD mit umfassenderen Einbeziehungen und unterschiedlichen Preis- und Mixannahmen, und das Basisjahr weicht ab, sodass die Zahl abweichen kann, selbst wenn die Richtung der Endverwendung ähnlich ist. |

Die Tabelle zeigt, dass die größte Abweichung durch das, was gezählt wird, und wie die Preisgestaltung angewendet wird, verursacht wird, nicht nur durch Wachstumserwartungen. Indem das Modell an beobachtbare Produktions- und Handelsströme gebunden bleibt und zentrale Annahmen dann durch Interview-Feedback belastungsgetestet werden, bleibt die endgültige Sichtweise auf einfache, wiederholbare Schritte rückverfolgbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die Silicone Industrie im Jahr 2026 und wie schnell wächst sie?

Die Silicone Marktgröße beträgt im Jahr 2026 3,32 Millionen Tonnen und soll eine CAGR von 5,12 % erreichen, um bis 2031 auf 4,26 Millionen Tonnen zu wachsen.

Welche Form im Segment der Silicone Industrie hat den höchsten Anteil?

Elastomere führen mit 49,35 % des Volumens im Jahr 2025 dank breiter Einführung in Elektrofahrzeugen, Medizinprodukten und Baudichtstoffen.

Warum ist Asien-Pazifik so dominant?

Die Region beherbergt integrierte Lieferketten, eine große Elektronik- und Automobilbasis und deckt 65,10 % der Nachfrage im Jahr 2025 ab, während sie mit einer CAGR von 6,39 % expandiert.

Was treibt die Silicone-Nachfrage in Elektrofahrzeugen an?

Batteriepackabdichtung, Wärme-Gap-Pads und Hochspannungsisolierung verdreifachen zusammen den Silicone-Einsatz pro Elektrofahrzeug gegenüber herkömmlichen Fahrzeugen.

Wie wirken sich Vorschriften auf Silicone-Formulierungen aus?

Geplante REACH-Beschränkungen für zyklische Siloxane erzwingen eine Neuformulierung hin zu linearen Silicones mit geringer Flüchtigkeit, was die Compliance-Kosten erhöht, aber Chancen für umweltfreundlichere Qualitäten eröffnet.

Seite zuletzt aktualisiert am: