Marktgröße und Marktanteil für Lebensmittelverarbeitungsdichtungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.60 Milliarden US-Dollar |

| Marktgröße (2031) | 4.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Lebensmittelverarbeitungsdichtungen von Mordor Intelligence

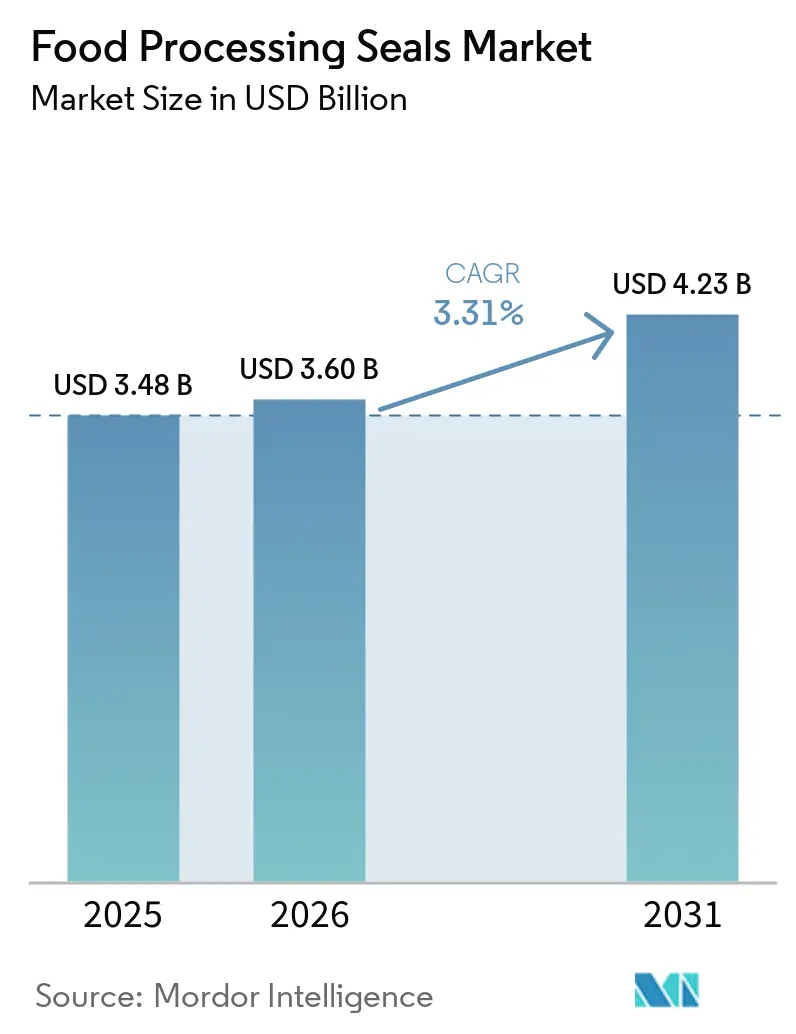

Die Marktgröße für Lebensmittelverarbeitungsdichtungen wird voraussichtlich von 3,48 Milliarden USD im Jahr 2025 und 3,60 Milliarden USD im Jahr 2026 auf 4,23 Milliarden USD bis 2031 anwachsen, was einer CAGR von 3,31 % zwischen 2026 und 2031 entspricht. Die rasche Einhaltung globaler Lebensmittelkontaktvorschriften, die zunehmende Einführung vollautomatischer Produktionslinien und der Ausbau der Mikro-Kühlketteninfrastruktur im Asien-Pazifik-Raum gestalten den Markt für Lebensmittelverarbeitungsdichtungen neu. Verarbeiter ersetzen generische Elastomere durch FDA-konforme Perfluorelastomere für aseptische Hochviskositätsleitungen, während Hersteller pflanzlicher Proteine auf alkalibeständige FFKM- und PTFE-Dichtungen standardisieren. Anlagenausrüster integrieren CIP- und SIP-Fähigkeiten, die leckagefreie mechanische Dichtungen erfordern, was den Umsatz in Richtung Premiummaterialien und technisch gefertigte Baugruppen verlagert. Die Wettbewerbsintensität ist moderat, da erstklassige Lieferanten Hygienedesign-Zertifizierungen nutzen, um mehrjährige Vereinbarungen mit globalen Anlagenherstellern zu sichern, während regionale Formenbauer bei Liefergeschwindigkeit und maßgeschneiderten Compounds konkurrieren.

Wichtigste Erkenntnisse des Berichts

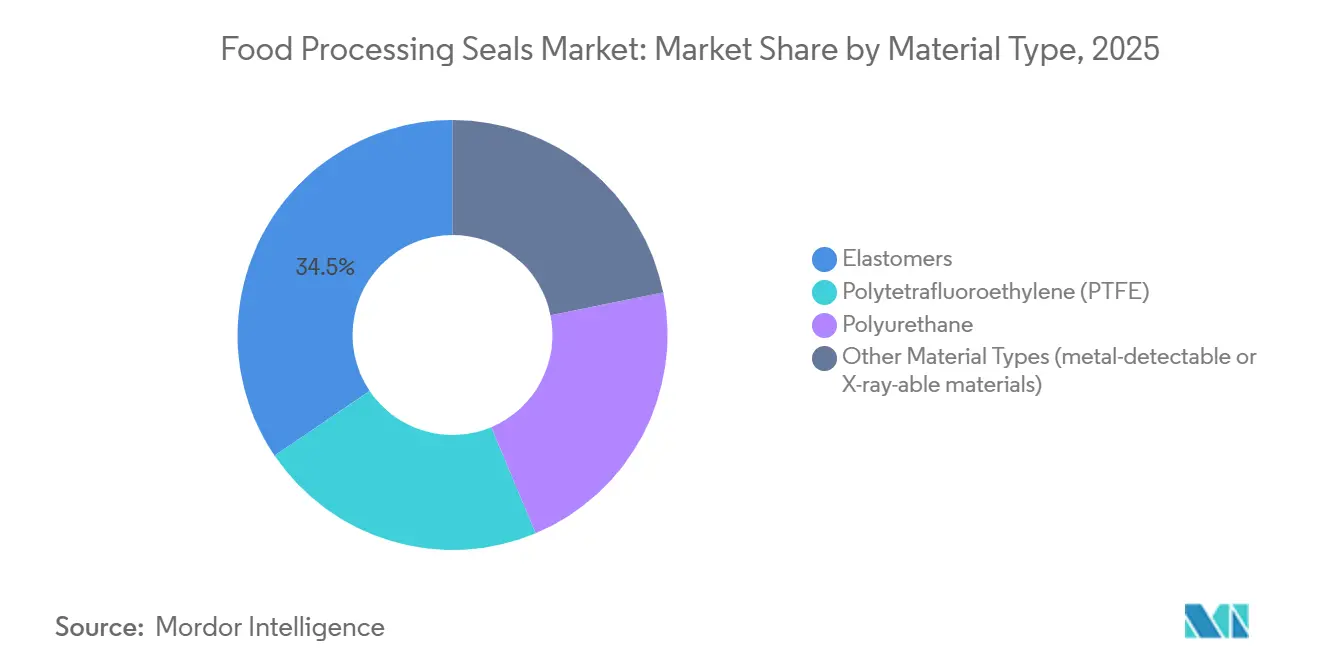

- Nach Materialtyp führten Elastomere mit einem Marktanteil von 34,47 % am Markt für Lebensmittelverarbeitungsdichtungen im Jahr 2025, und das Segment wächst bis 2031 mit einer CAGR von 3,56 %.

- Nach Dichtungstyp hielten O-Ringe im Jahr 2025 einen Anteil von 37,78 % am Markt für Lebensmittelverarbeitungsdichtungen, während mechanische Dichtungen bis 2031 die schnellste CAGR von 3,66 % verzeichnen sollen.

- Nach Anwendung entfielen im Jahr 2025 55,12 % des Marktanteils für Lebensmittelverarbeitungsdichtungen auf Verarbeitungsanlagen, während Reinigungssysteme die höchste CAGR von 4,14 % bis 2031 verzeichneten.

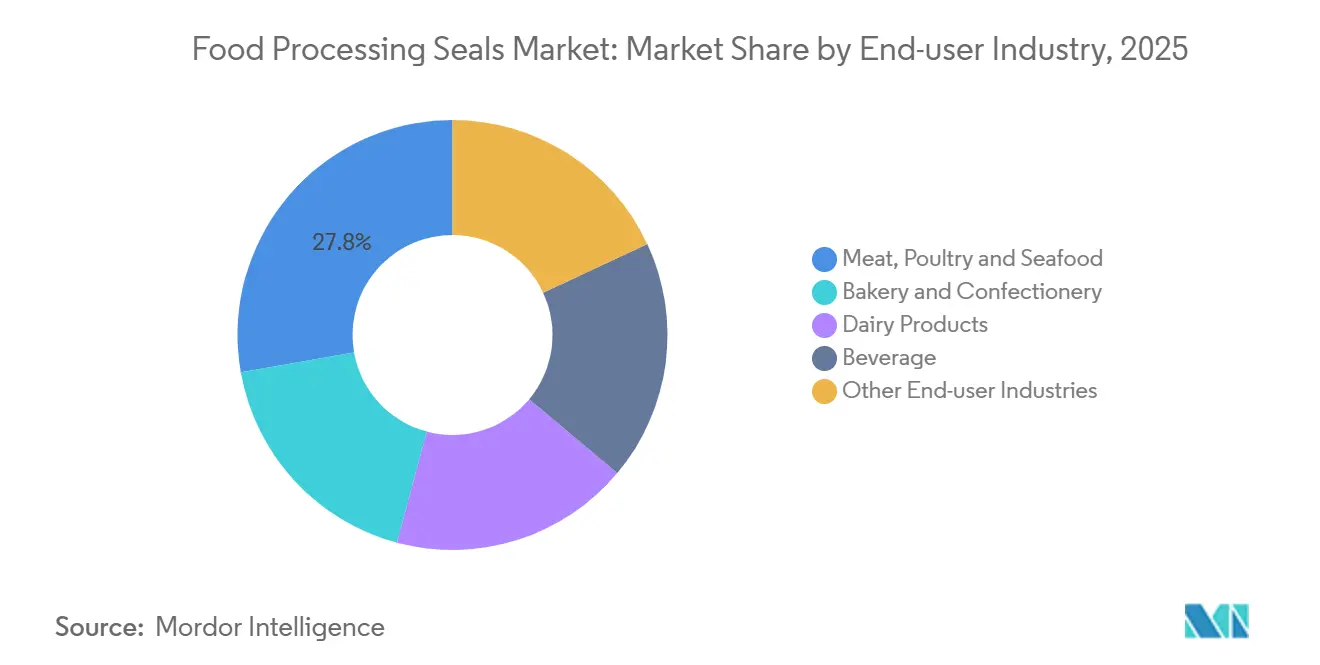

- Nach Endverbraucherbranche entfielen im Jahr 2025 27,78 % des Marktanteils für Lebensmittelverarbeitungsdichtungen auf Fleisch, Geflügel und Meeresfrüchte, während das Segment der sonstigen Endverbraucherbranchen mit einer CAGR von 4,10 % bis 2031 wächst.

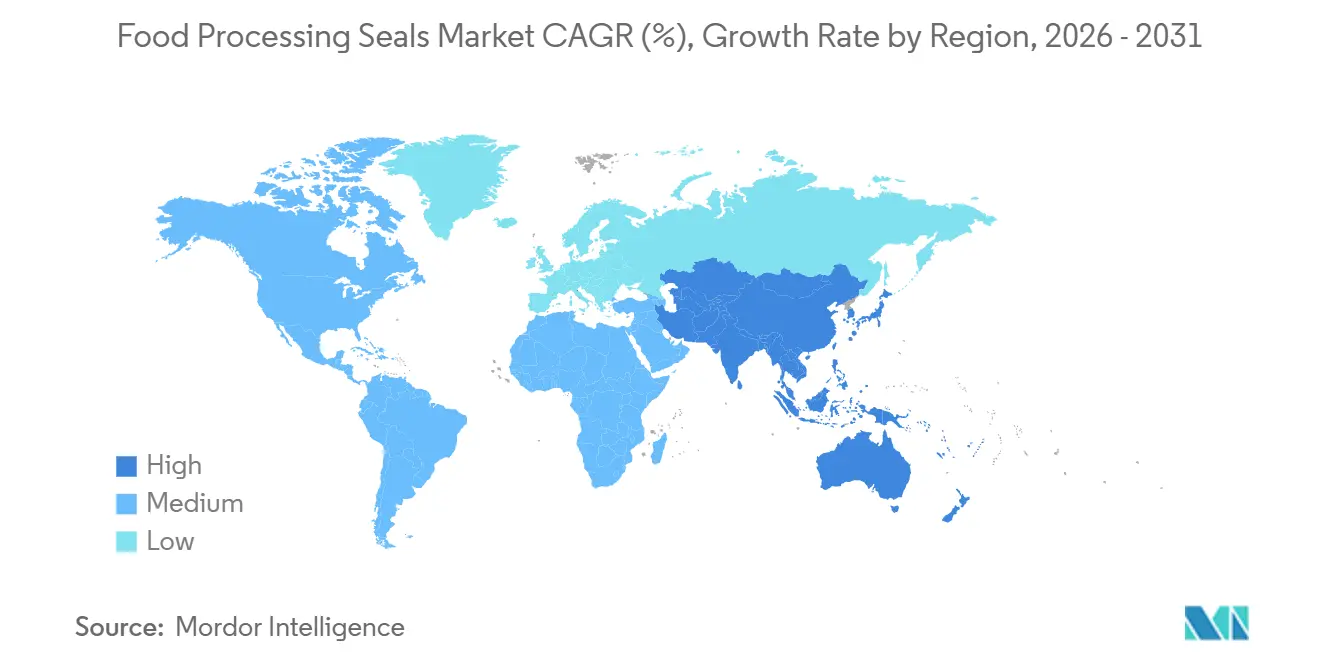

- Nach Geografie erfasste der Asien-Pazifik-Raum im Jahr 2025 einen Marktanteil von 43,34 % am Markt für Lebensmittelverarbeitungsdichtungen und expandiert bis 2031 mit einer CAGR von 4,08 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Lebensmittelverarbeitungsdichtungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durchsetzung globaler Lebensmittelkontaktvorschriften | +0.9% | Global, mit Nordamerika und der EU als Vorreiter bei der Einhaltung | Mittelfristig (2–4 Jahre) |

| Einführung vollautomatischer Verarbeitungssysteme | +0.8% | Nordamerika, Europa, APAC (China, Japan, Südkorea) | Langfristig (≥4 Jahre) |

| Verlagerung hin zur Verarbeitung pflanzlicher Proteine | +0.5% | Nordamerika, Europa, städtische Zentren im APAC-Raum | Mittelfristig (2–4 Jahre) |

| Aseptische Hochviskositätsleitungen mit Bedarf an FDA-konformen Perfluorelastomeren | +0.4% | Global, konzentriert in Molkerei- und Getränkezentren | Kurzfristig (≤2 Jahre) |

| Regionale Expansion der Mikro-Kühlkette zur Förderung kryogener Dichtungsgüten | +0.6% | APAC-Kernregion (Indien, China, ASEAN), Ausweitung auf MEA | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durchsetzung globaler Lebensmittelkontaktvorschriften

Die Konvergenz von U.S. 21 CFR 177.2600 und EU-Verordnung 1935/2004 verpflichtet Verarbeiter zur Dokumentation der Dichtungskonformität, was Lieferanten mit Reinraumformgebung und Chargenaufzeichnungssystemen begünstigt[1]U.S. Food and Drug Administration, "21 CFR 177.2600 Gummiartikel für den wiederholten Gebrauch," fda.gov. Das Rückrufrisiko treibt die Einführung zertifizierter Dichtungen trotz höherer Stückpreise voran, und Saudi-Arabiens aktualisiertes Lebensmittelgesetz weitet diesen Druck auf den Nahen Osten aus.

Einführung vollautomatischer Verarbeitungssysteme

Hochgeschwindigkeitsabfüller und Roboter-Entbeiner führen nun kontinuierliche Sterilisationszyklen durch, die FFKM-Lippendichtungen und Siliziumkarbid-Gleitflächen erfordern, die für eine Betriebsdauer von mehr als 6 Jahren ausgelegt sind. Inline-Metalldetektoren fördern die Nachfrage nach röntgendetektierbaren Dichtungsmaterialien und binden Verarbeiter an langfristige Serviceverträge.

Verlagerung hin zur Verarbeitung pflanzlicher Proteine

Alkalische Reinigung bei pH 11–13 degradiert Standard-Nitril und EPDM innerhalb eines Jahres. Verarbeiter spezifizieren daher FFKM-Compounds wie Kalrez und Perlast, die unter hohem pH-Wert und thermischer Wechselbelastung standhaft bleiben, selbst bei einem 5-fachen Kostenaufschlag. Die Pflanzenprotein-Extraktionssysteme von Alfa Laval verwenden Natriumhydroxid-CIP-Lösungen bei hohen Temperaturen, was zu erhöhter Elastomerquellung und Härtedegradation führen kann.

Aseptische Hochviskositätsleitungen mit Bedarf an FDA-konformen Perfluorelastomeren

UHT- und aseptische Käseaufstrich-Abfüller arbeiten bei 135 °C und 6 bar, was nur Perfluorelastomere aushalten können, während sie Sterilität und geringe Extrahierbarkeit aufrechterhalten. Das VarioAsept M UHT-System von Krones nutzt direkte Dampfinjektion und aseptische Puffertanks, die auf 6 bar unter Druck gesetzt werden. Dieses Design setzt mechanische Dichtungen zyklischen Wärme- und Druckbelastungen aus, die nur FFKM-Compounds ohne Beeinträchtigung der Sterilität standhalten können. Der Schwerpunkt der FDA auf Prozessvalidierung und Sterilitätssicherung treibt Verarbeiter dazu an, die Dichtungsleistung durch Belastungstests sowie Extrahierbarkeits- und Auslaugbarkeitsstudien zu dokumentieren. Dieser Trend begünstigt Lieferanten mit umfassenden regulatorischen Dossiers und robusten technischen Supportkapazitäten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aggressive alkalische CIP-Reiniger, die Elastomere degradieren | -0.3% | Global, akut in der Verarbeitung pflanzlicher Produkte und Molkerei | Kurzfristig (≤2 Jahre) |

| Mangel an zertifizierter Reinraumformgebungskapazität | -0.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Aufstieg klebstofffreier und dichtungsfreier Anlagendesigns | -0.1% | Europa, Nordamerika (ultrahygienische Segmente) | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aggressive alkalische CIP-Reiniger, die Elastomere degradieren

Natriumhydroxid bei pH 12–13 verkürzt die Dichtungslebensdauer auf unter 12 Monate und erhöht die Wartungskosten, bis alkalibeständige EPDM- und FFKM-Güten skalieren. Die technischen Bulletins von Trelleborg berichten von einer Zunahme der EPDM-Härte um 10–15 Shore-A-Punkte und einer Volumenschwellung von mehr als 20 % nach 500 Stunden Exposition gegenüber 2 % NaOH bei 80 °C. Ebenso zeigen die Reinigungsmittelkompatibilitätsmatrizen von BASF, dass Standard-Viton (FKM)-Compounds unter vergleichbaren Bedingungen eine Zugfestigkeitsreduzierung von 30 % erfahren.

Mangel an zertifizierter Reinraumformgebungskapazität

ISO-Klasse-7-Anlagen sind auf eine Handvoll erstklassiger Lieferanten beschränkt, was die Vorlaufzeiten für maßgefertigte FFKM-Teile auf 16 Wochen verlängert und die Inbetriebnahme neuer aseptischer Linien verzögert. Precision Polymer Engineering betreibt eine Reinraumanlage, die ausschließlich der Herstellung pharmazeutischer und lebensmittelgerechter Dichtungen gewidmet ist. Allerdings können sich die Vorlaufzeiten für maßgefertigte FFKM-Teile in Zeiten hoher Nachfrage auf 12–16 Wochen verlängern. Verarbeiter, die aseptische Linienerweiterungen planen, müssen nun Dichtungsliefervereinbarungen 6–9 Monate im Voraus sichern, was Projektzeitpläne erschwert und die Lagerkosten erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Elastomere balancieren Kosten und Konformität

Elastomere hielten im Jahr 2025 34,47 % des Umsatzes im Markt für Lebensmittelverarbeitungsdichtungen und sind auf dem Weg zu einer CAGR von 3,56 % bis 2031, unterstützt durch die EPDM-Dominanz in Molkerei- und Getränkeanlagen, die bis zu 150 °C dampfreinigen. Nitril dient Fleischlinien, wo die Fettexposition hoch ist, während alkalische Reinigung in Anlagen für pflanzliche Produkte die Migration zu FKM und FFKM beschleunigt. Die Inflation bei Rohflussspat erhöhte die Preise für Fluorelastomere im Jahr 2025 um 12 %, was die Budgets straffte, aber den Wechsel verstärkte, da die Kosten für Ausfallzeiten beim Austausch weiterhin höher bleiben. PTFE besetzt die Hochtemperaturnische und bietet chemische Inertheit bis 260 °C, was für UHT-Systeme entscheidend ist, und ist integraler Bestandteil von PTFE-Balg-Mechanikdichtungen in Molkereiabfüllern. Detektierbare Compounds mit eingebetteten Ferritpartikeln sind das am schnellsten wachsende Teilsegment, da Einzelhändler die Protokolle zur Fremdkörpererkennung verschärfen.

Nach Dichtungstyp: Mechanische Dichtungen gewinnen mit fortschreitender Automatisierung

O-Ringe hielten im Jahr 2025 37,78 % des Marktumsatzes aufgrund ihrer Allgegenwärtigkeit und Standardisierung, doch mechanische Dichtungen verzeichnen bis 2031 eine CAGR von 3,66 %, da Verarbeiter CIP/SIP automatisieren. Die Siliziumkarbid-Gleitflächendichtungen von EagleBurgmann liefern eine sechsjährige Betriebsdauer in UHT-Linien und veranschaulichen, wie Premiumbaugruppen Wachstum erzielen. Klemmdichtungen bleiben für die werkzeugfreie Demontage unverzichtbar, insbesondere in Bäckerei- und Snackanlagen, wo schnelle Geschmackswechsel üblich sind. Wellen- und Lippendichtungen dienen Mischern und Förderanlagen, und Membrandichtungen in aseptischen Ventilen müssen Millionen von Zyklen überstehen und dabei die Sterilität aufrechterhalten.

Nach Anwendung: Verarbeitungsanlagen dominieren, Reinigungssysteme steigen stark an

Verarbeitungsanlagen erfassten im Jahr 2025 55,12 % des Marktanteils für Lebensmittelverarbeitungsdichtungen und verankern die Nachfrage weiterhin aufgrund der Kapitalintensität von Homogenisatoren, Wärmetauschern und UHT-Linien. Verpackungsanlagen, insbesondere bei Hochgeschwindigkeits-Karton- und Beutelabfüllern, erfordern sterilisierbare Dichtungen. Reinigungssysteme expandieren bis 2031 mit einer CAGR von 4,14 %, da wasserarme Regionen längere CIP-Zyklen vorschreiben; FFKM-Dichtungen in Sprühkugeln und Ventilen ermöglichen 90-minütige Umwälzreinigung ohne Leckage. Kühl- und Gefrieranlagen sind auf kryogen bewertetes PTFE und FKM angewiesen, um den Betrieb bei –40 °C in den schnell wachsenden Kühlkettenanlagen des Asien-Pazifik-Raums zu tolerieren.

Nach Endverbraucherbranche: Fleisch, Geflügel und Meeresfrüchte führen, sonstige Endverbraucherbranchen beschleunigen

Die Fleisch-, Geflügel- und Meeresfrüchtebranche repräsentierte im Jahr 2025 27,78 % der Nachfrage, angeführt von Roboter-Entbeinern und Hochdruckwaschen, die Siliziumkarbid-Mechanikdichtungen zur Schmierstoffisolierung verwenden. Das Segment der sonstigen Endverbraucherbranchen, einschließlich Obst, Gemüse, Fertiggerichte und Snacks, verzeichnet bis 2031 eine CAGR von 4,10 %, da Tablettverschlusslinien metalldetektierbare Dichtungen einsetzen, um Einzelhändleraudits zu erfüllen. Molkerei- und Getränkeverarbeiter setzen auf FDA- und 3-A-konforme Elastomere für UHT-Milch und pflanzliche Getränke, wobei Einmalwechsel den Dichtungsverbrauch bei Geschmackswechseln antreiben.

Geografische Analyse

Der Asien-Pazifik-Raum hielt im Jahr 2025 43,34 % des Umsatzes und wächst bis 2031 mit einer CAGR von 4,08 %, angetrieben durch Indiens PLISFPI und Chinas zweistelliges Wachstum bei Kühlkettenlagern[2]Ministerium für Lebensmittelverarbeitungsindustrien, Regierung von Indien, "Produktionsgebundenes Anreizprogramm," mofpi.gov.in. Indiens KI-gesteuerte Lebensmittelparks im Wert von ₹40.000 Crore und 394 genehmigte Kühlkettenprojekte spezifizieren jeweils kryogene PTFE-Dichtungen für Schockfroster. Chinas Exporteure verlangen FDA- und EU-zertifizierte Dichtungen für den Zugang zu Premiummärkten, während ASEAN-Meeresfrüchteverarbeiter Anlagen auf EHEDG-Standards nachrüsten, was die regionale Nachfrage im Aftermarket ankurbelt.

Die Nachfrage in Nordamerika wächst ebenfalls, da Verarbeiter veraltete Anlagen aufrüsten, um den präventiven Kontrollen der FSMA zu entsprechen, und undokumentierte Dichtungen durch rückverfolgbare FFKM-Teile ersetzen. Kapitalprogramme wie Nestlé Purinas 500-Millionen-USD-Nasstierfutterwerk in Brasilien spiegeln weiterhin US-amerikanische Materialstandards wider und verstärken die grenzüberschreitende Nachfrage nach hochwertigen Dichtungen.

Europas reife Verarbeiter legen den Schwerpunkt auf Spezialverbindungen für ultrahygienische Molkerei- und Süßwarenanlagen, und die nordischen Länder zielen auf Dichtungen mit verlängerter Lebensdauer ab, um Nachhaltigkeitskennzahlen zu erfüllen. Das Wachstum in Südamerika dreht sich um Brasiliens Tiefkühlkartoffel- und Molkereierweiterungen, bei denen Schockfroster Tieftemperatur-Fluorelastomere benötigen. Der Nahe Osten rüstet Dichtungsbestände im Einklang mit den digitalen HACCP-Tools der SFDA auf, und Südafrikas Getränkesektor setzt FFKM-Dichtungen für langlebige UHT-Milch ein, die in ländlichen Gebieten ohne kontinuierliche Kühlung vertrieben wird.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, wobei die führenden Akteure Parker Hannifin, Freudenberg, Trelleborg, Flowserve Corporation und John Crane sind. Ihr Vorteil ergibt sich aus zertifizierter Reinraumproduktion, interner Compoundentwicklung und der Fähigkeit, identische Teile kontinentübergreifend unter FDA-, EU-, 3-A- und EHEDG-Zulassungen zu liefern. Mittelständische Unternehmen wie James Walker und Precision Polymer Engineering konkurrieren durch das Angebot maßgefertigter detektierbarer Elastomere und schneller Prototypen, während zahlreiche regionale Formenbauer bei Lieferzeit und Preis für Standard-EPDM-O-Ringe kämpfen.

Die technologische Differenzierung konzentriert sich auf alkalibeständiges EPDM, Tieftemperatur-FKM und metalldetektierbares FFKM. Die QOGI-Umfrage von John Crane aus dem Jahr 2026 erfasste Echtzeit-Zuverlässigkeitsdaten, die in Dichtungsüberwachungs-Dashboards einfließen, die mit Predictive-Maintenance-Systemen verknüpft sind. Trelleborg's FoodPro-Portfolio unterstreicht vollständige regulatorische Dossiers, die Kundenaudits verkürzen und Qualifizierungszyklen beschleunigen.

Zu den aufkommenden Disruptoren gehören 3D-gedruckte FFKM-Prototypenhäuser und Start-ups, die biobasierte Elastomere erforschen, um Nachhaltigkeitsanforderungen zu erfüllen. Klebstofffreie Hygieneklemmen stellen eine strukturelle Bedrohung in ultrahygienischen Nischen dar, aber Bearbeitungskosten und strenge Ebenheitstoleranzen begrenzen derzeit die Skalierung. Compliance-Rahmenwerke bleiben ein beachtlicher Schutzwall, da Verarbeiter angesichts der Rückruffolgen selten das Risiko nicht zertifizierter Komponenten eingehen.

Marktführer für Lebensmittelverarbeitungsdichtungen

Trelleborg AB

Flowserve Corporation

John Crane

Freudenberg Sealing Technologies

PARKER HANNIFIN CORP

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Freudenberg Sealing Technologies in Indien gab die Errichtung einer neuen Fertigungsanlage in Bengaluru, Karnataka, bekannt. Diese Greenfield-Investition erhöhte die Produktionskapazität um 30 % und erstreckte sich über 30.000 Quadratmeter (323.000 Quadratfuß), wobei fortschrittliche Fertigungskapazitäten integriert wurden, darunter Polytetrafluorethylen (PTFE)-Produkte, Rotationswellendichtungen, mechanische Gleitringdichtungen, Polyurethan (PU) und andere Dichtungslösungen für verschiedene Branchen weltweit.

- Juni 2025: Trelleborg AB gab Fortschritte bei umweltfreundlichen Dichtungsmaterialien bekannt und betonte die Reduzierung der Umweltauswirkungen und den Übergang weg von PFAS. Das Unternehmen führte verbesserte Oberflächenbeschichtungstechnologien ein, darunter Seal-Glide, die PFAS-frei und für Langlebigkeit in Automobil-, Luft- und Raumfahrt- sowie medizinischen Anwendungen konzipiert waren.

Berichtsumfang des globalen Marktes für Lebensmittelverarbeitungsdichtungen

Lebensmittelverarbeitungsdichtungen sind spezialisierte lebensmittelgerechte Komponenten wie O-Ringe, Dichtungen und Lippendichtungen, die darauf ausgelegt sind, Kontaminationen zu verhindern, Hochtemperatur-Sanitärprozessen wie CIP (Reinigung-an-Ort) und SIP (Sterilisation-an-Ort) standzuhalten und der Exposition gegenüber Lebensmittelfetten und Reinigungschemikalien zu widerstehen. Zu den wichtigsten Standards gehören FDA, 3-A Sanitary Standards und EHEDG, die das Fehlen von Spalten gewährleisten, die das Bakterienwachstum fördern könnten.

Der Markt für Lebensmittelverarbeitungsdichtungen ist nach Materialtyp, Dichtungstyp, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Materialtyp ist der Markt in Elastomere, Polytetrafluorethylen (PTFE), Polyurethan und sonstige Materialtypen (z. B. metalldetektierbare oder röntgendetektierbare Materialien) segmentiert. Nach Dichtungstyp ist der Markt in O-Ringe, Dichtungen, Lippendichtungen, mechanische Dichtungen, Membranen, Wellen-/Rotationsdichtungen sowie Hygieneklemmdichtungen und Tri-Clamp-Dichtungen segmentiert. Nach Anwendung ist der Markt in Verarbeitungsanlagen, Verpackungsanlagen, Reinigungssysteme (CIP/SIP) sowie Kühl- und Gefrieranlagen segmentiert. Nach Endverbraucherbranche ist der Markt in Fleisch, Geflügel und Meeresfrüchte, Bäckerei und Süßwaren, Milchprodukte, Getränke und sonstige Endverbraucherbranchen (z. B. Obst und Gemüse, Fertiggerichte und Snacks) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Lebensmittelverarbeitungsdichtungen in 17 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Elastomere |

| Polytetrafluorethylen (PTFE) |

| Polyurethan |

| Sonstige Materialtypen (metalldetektierbare oder röntgendetektierbare Materialien) |

| O-Ringe |

| Dichtungen |

| Lippendichtungen |

| Mechanische Dichtungen |

| Membranen |

| Wellen-/Rotationsdichtungen |

| Hygieneklemmdichtungen und Tri-Clamp-Dichtungen |

| Verarbeitungsanlagen |

| Verpackungsanlagen |

| Reinigungssysteme (CIP/SIP) |

| Kühl- und Gefrieranlagen |

| Fleisch, Geflügel und Meeresfrüchte |

| Bäckerei und Süßwaren |

| Milchprodukte |

| Getränke |

| Sonstige Endverbraucherbranchen (Obst und Gemüse, Fertiggerichte und Snacks usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Materialtyp | Elastomere | |

| Polytetrafluorethylen (PTFE) | ||

| Polyurethan | ||

| Sonstige Materialtypen (metalldetektierbare oder röntgendetektierbare Materialien) | ||

| Nach Dichtungstyp | O-Ringe | |

| Dichtungen | ||

| Lippendichtungen | ||

| Mechanische Dichtungen | ||

| Membranen | ||

| Wellen-/Rotationsdichtungen | ||

| Hygieneklemmdichtungen und Tri-Clamp-Dichtungen | ||

| Nach Anwendung | Verarbeitungsanlagen | |

| Verpackungsanlagen | ||

| Reinigungssysteme (CIP/SIP) | ||

| Kühl- und Gefrieranlagen | ||

| Nach Endverbraucherbranche | Fleisch, Geflügel und Meeresfrüchte | |

| Bäckerei und Süßwaren | ||

| Milchprodukte | ||

| Getränke | ||

| Sonstige Endverbraucherbranchen (Obst und Gemüse, Fertiggerichte und Snacks usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Lebensmittelverarbeitungsdichtungen?

Der Markt für Lebensmittelverarbeitungsdichtungen hat im Jahr 2026 einen Wert von 3,60 Milliarden USD und soll bis 2031 einen Wert von 4,23 Milliarden USD erreichen.

Welche Region hat im Jahr 2025 den größten Umsatz beigetragen?

Der Asien-Pazifik-Raum trug im Jahr 2025 43,34 % des Umsatzes bei.

Welches Segment hält im Jahr 2025 den höchsten Marktanteil nach Dichtungstyp?

O-Ringe hatten im Jahr 2025 einen Anteil von 37,78 %.

Warum gewinnen FFKM-Dichtungen in Lebensmittelverarbeitungsanlagen an Beliebtheit?

FFKM widersteht alkalischer Reinigung, hohen Temperaturen und aseptischen Bedingungen, die Standard-Elastomere degradieren, und ermöglicht so eine längere Betriebsdauer.

Seite zuletzt aktualisiert am: