Marktgröße und Marktanteil für Hochdruckdichtungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 6.31 Millionen US-Dollar |

| Marktgröße (2031) | 8.61 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hochdruckdichtungen von Mordor Intelligence

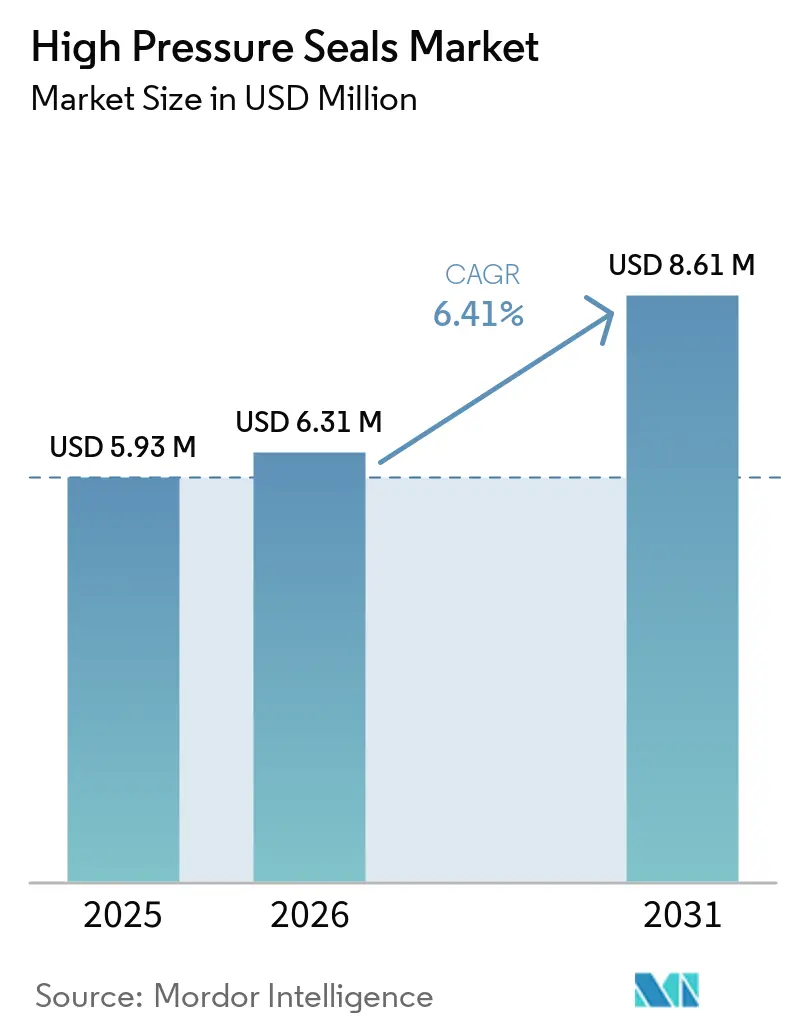

Die Marktgröße für Hochdruckdichtungen wird voraussichtlich von 5,93 Millionen USD im Jahr 2025 auf 6,31 Millionen USD im Jahr 2026 wachsen und bis 2031 einen Wert von 8,61 Millionen USD bei einer CAGR von 6,41 % über den Zeitraum 2026–2031 erreichen. Wasserstofftankstellen, geothermische Bohrlochfertigstellungen und Ultrahochdruck-Wasserstrahlsysteme treiben Veränderungen in den Dichtungsspezifikationen voran und führen zu einer erhöhten Nachfrage. Investitionen in 700-bar- und 950-bar-Wasserstoffkompressionskaskaden sowie metallzentrierte Dichtungsarchitekturen für verbesserte geothermische Systeme (EGS) erhöhen die Materialanforderungen über herkömmliche Elastomere hinaus. Hersteller verwenden Polyetheretherketon (PEEK), kohlefaserverstärktes Polytetrafluorethylen (PTFE) und federbeaufschlagte Metalldesigns, die in der Lage sind, schneller Gasdekompressionsvorgänge und Temperaturen über 250 °C standzuhalten. Darüber hinaus konzentrieren sich Kapazitätserweiterungen in Mega-Petrochemiekomplexen, insbesondere in der Asien-Pazifik-Region, auf die Beschaffung höherwertiger, nach dem American Petroleum Institute (API) qualifizierter Dichtungen.

Wichtigste Erkenntnisse des Berichts

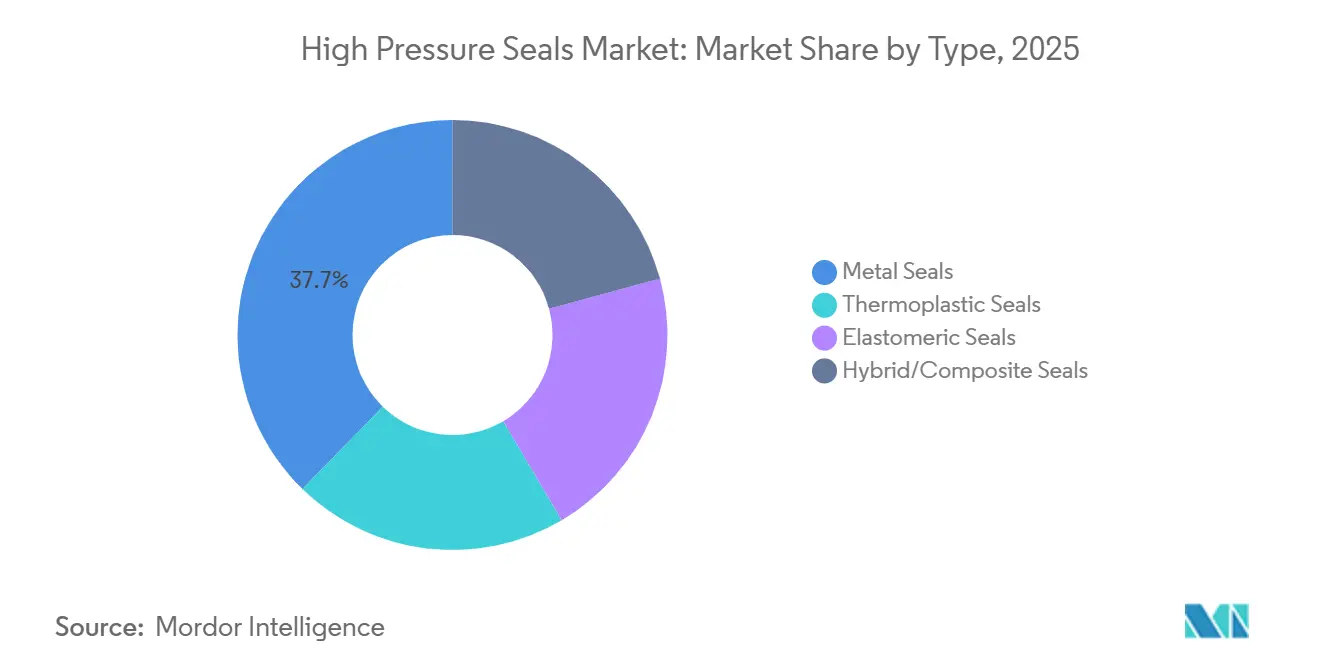

- Nach Typ führten Metalldichtungen mit einem Marktanteil von 37,71 % am Markt für Hochdruckdichtungen im Jahr 2025, und Hybrid-/Verbunddichtungen verzeichnen bis 2031 ein Wachstum von 6,82 %.

- Nach Material führten Fluorelastomere (FKM/FPM) mit einem Marktanteil von 33,31 % am Markt für Hochdruckdichtungen im Jahr 2025, und andere Materialtypen verzeichnen bis 2031 ein Wachstum von 6,91 %.

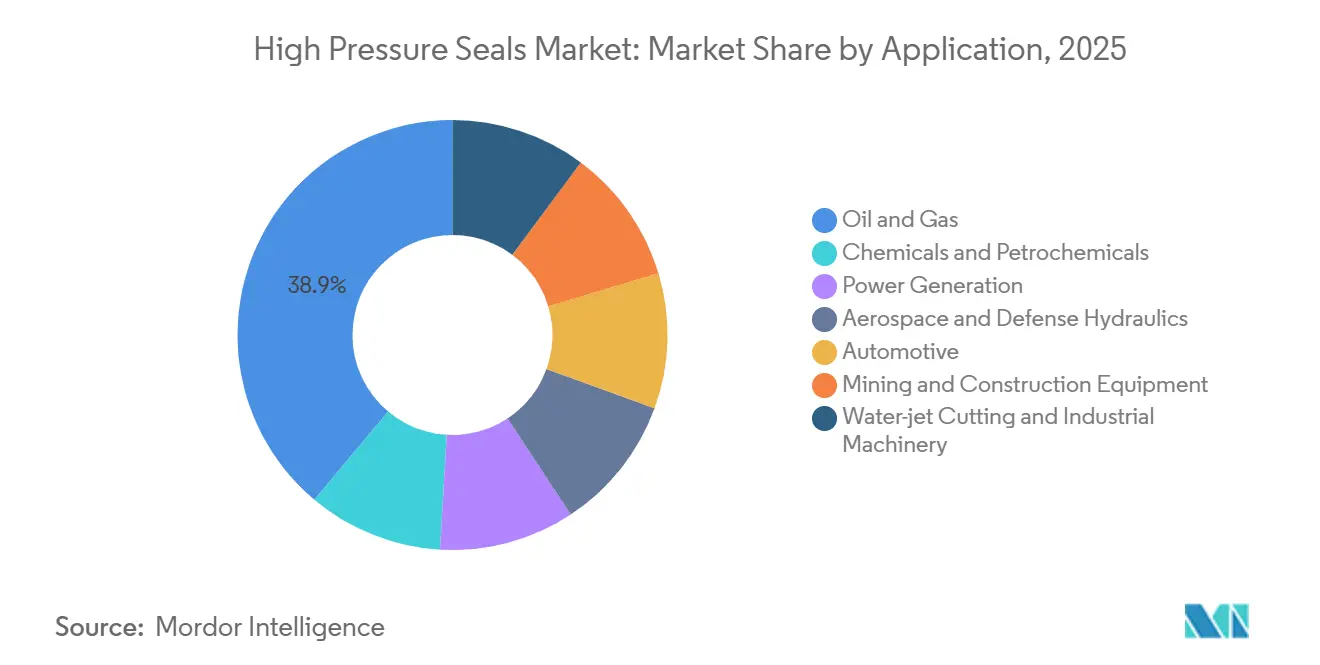

- Nach Anwendung führte Öl und Gas mit einem Marktanteil von 38,89 % am Markt für Hochdruckdichtungen im Jahr 2025, und die Stromerzeugung verzeichnet bis 2031 ein Wachstum von 7,22 %.

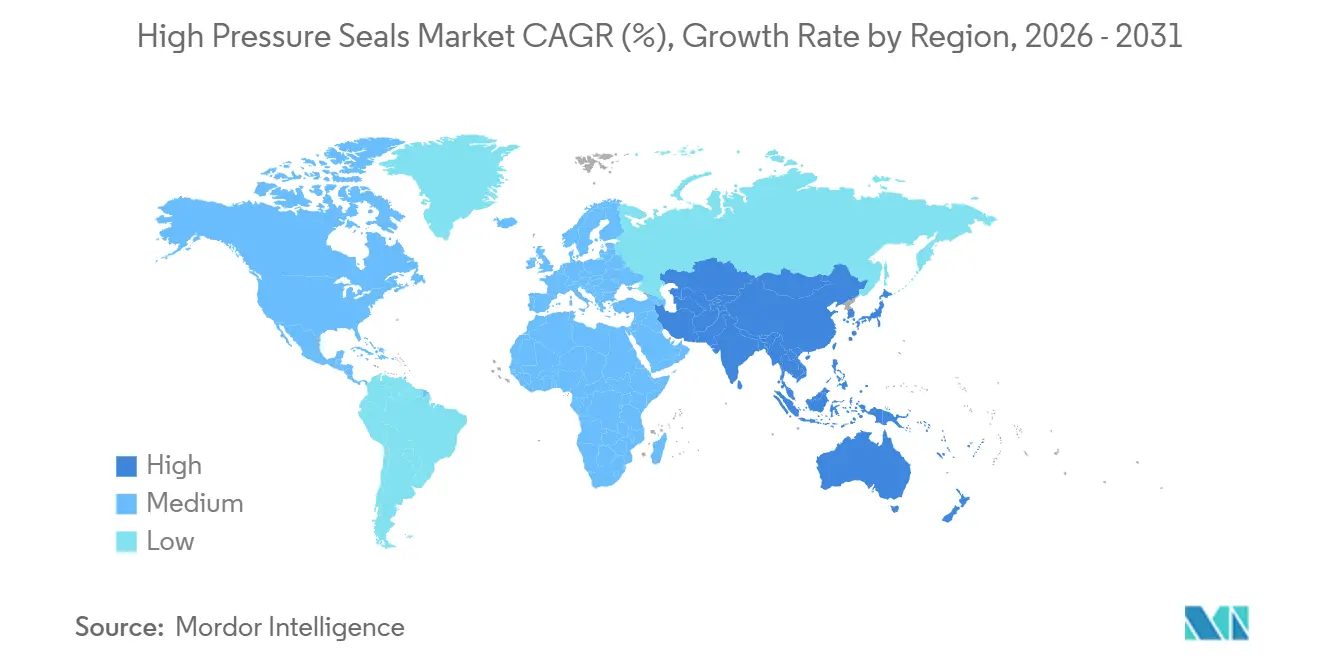

- Nach Geografie erfasste die Asien-Pazifik-Region 42,22 % des Umsatzes im Jahr 2025 und verzeichnet bis 2031 eine CAGR von 7,11 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Hochdruckdichtungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapazitätserweiterungen in chemischen und petrochemischen Mega-Komplexen | +1.2% | Global, mit Schwerpunkt in Nahost, China und der US-Golfküste | Mittelfristig (2–4 Jahre) |

| Ausbau der Wasserstoffpipeline- und Tankstelleninfrastruktur | +1.5% | Nordamerika, Europa, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Ultrahochdruck-Wasserstrahlschneiden in der Elektrofahrzeug- und Elektronikindustrie | +0.9% | Asien-Pazifik-Kernregion (China, Japan, Südkorea), Ausstrahlungseffekte auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Geothermische EGS-Bohrlochfertigstellungen | +0.7% | Vereinigte Staaten (Utah, Nevada), Island, Indonesien, Kenia | Langfristig (≥ 4 Jahre) |

| Miniaturisierte Hochdrucksysteme für Mikrofluidik und Labor-auf-Chip-Anwendungen | +0.4% | Nordamerika, Europa, ausgewählte Forschungszentren in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapazitätserweiterungen in chemischen und petrochemischen Mega-Komplexen

Integrierte Raffinerie-Petrochemie-Standorte nehmen Einzelstrang-Ethylen-Cracker mit Kapazitäten von über 1,5 Millionen Tonnen pro Jahr (tpy) in Betrieb. Diese Cracker sind darauf ausgelegt, korrosiven Hochdruck-Kohlenwasserstoff- und Dampfdiensten standzuhalten. Sealmatic India sicherte sich einen Vertrag im Wert von 1,8 Millionen USD und lieferte 247 mechanische Dichtungen nach API 682 an die Mongol-Raffinerie. Diese Dichtungen, ausgestattet mit dualen Druckkammern und Siliziumkarbid-Flächen, sind darauf ausgelegt, Fugitivemissionen zu reduzieren. Darüber hinaus erhöhen Lieferantenqualifikationen gemäß NACE MR0175 und ISO 21049 die Wechselkosten und unterstützen die Premiumpreisgestaltung für konforme Anbieter.

Ausbau der Wasserstoffpipeline- und Tankstelleninfrastruktur

Deutschland hat ein 9.040 km langes Wasserstoff-Kernnetz genehmigt, während Nordamerika aktiv Tankstellen ausbaut. Diese Entwicklung treibt Aufträge für 700-bar-Zapfsäulen und 950-bar-Lagerdichtungen an. Verbindungen wie Greene Tweeds Fusion 938 Fluorelastomer und Arlon 3000XT Polyetheretherketon (PEEK) sind für schnelle Gasdekompressionsvorgänge bei Betriebszyklen von –40 °C bis +85 °C ausgelegt. Diese Fähigkeit trägt dazu bei, das Risiko von Dichtungsausfällen bei schnellen Befüllvorgängen zu mindern.[1]Flow Control Network, "Ausrüstung und Komponenten für Wasserstofftankstellen," flowcontrolnetwork.com

Zunehmende Einführung von Ultrahochdruck-Wasserstrahlschneiden in der Elektrofahrzeug- und Elektronikindustrie

Batteriedeckelwerke und Produktionslinien für Leiterplatten (PCB) integrieren Pumpen, die zwischen 60.000 Pfund pro Quadratzoll (PSI) und 90.000 PSI betrieben werden. Diese Pumpen erfordern primäre Dichtungen aus Polytetrafluorethylen (PTFE), ergänzt durch Ringe aus ultrahochmolekularem Polyethylen (UHMW-PE), um eine Extrusion über zahlreiche Zyklen hinweg zu verhindern. KMTs Streamline PRO, der 90.000 PSI liefern kann, verwendet Keramikkolben, die für eine Betriebszeit von 95 % in der Massenproduktion abgedichtet sind[2]KMT Waterjet, "Wasserstrahlprodukte – Pumpen," kmtwaterjet.com. Da die Branche von der Einzelfertigung zur Hochvolumenproduktion übergeht, steigt die Nachfrage nach hochwertigen Dichtungssätzen.

Geothermische EGS-Bohrlochfertigstellungen

Fervo Energys Cape Station zielt auf Injektionen bei 950 bar und 291 °C ab. Um dies zu erreichen, haben sie sich für federbeaufschlagte Metall-C-Ringe und Graphitverbundwerkstoffe entschieden und dabei Elastomere vermieden. Unterdessen hat das Feldprogramm von Utah FORGE die mehrstufige Frakturierung unterhalb von 220 °C validiert und dabei die Nachfrage nach Dichtungen betont, die gemäß Abschnitt III der American Society of Mechanical Engineers (ASME) qualifiziert sind.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leistungsabbau über 250 °C unter zyklischem Thermoschock | -0.8% | Global, insbesondere in geothermischen, nuklearen und fortgeschrittenen Luft- und Raumfahrtanwendungen | Kurzfristig (≤ 2 Jahre) |

| Verbreitung kostengünstiger regionaler Hersteller | -1.1% | Asien-Pazifik-Kernregion (China, Indien, Südostasien), Ausstrahlungseffekte auf Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Designstandardisierung dämpft die Nachfrage nach kundenspezifischen Hochdruckdichtungen | -0.6% | Global, mit dem stärksten Effekt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leistungsabbau über 250 °C unter zyklischem Thermoschock

Elastomere erfahren einen beschleunigten Druckverformungsrest, wenn sie thermischen Zyklen über 250 °C ausgesetzt werden. Während Nitril bei 207 °C zu degradieren beginnt, können nur Polytetrafluorethylen (PTFE) und Graphitverbundwerkstoffe Expositionen von bis zu 500 °C ohne Massenverlust standhalten. Infolgedessen verwenden verbesserte geothermische Systeme (EGS) und überkritische Kohlendioxid (CO₂)-Turbinen metallische oder keramikgefüllte Polyetheretherketon (PEEK)-Dichtungen, was die Investitionsausgaben erhöht und das Volumenwachstum bei Hochtemperaturanwendungen beeinflusst.

Verbreitung kostengünstiger regionaler Hersteller

Lepu Seal, das eine 40.000 Quadratmeter große automatisierte Anlage in China betreibt, versendet monatlich über 5.000 Trockengasdichtungen der Kategorie 3 nach American Petroleum Institute (API) 682 und bepreist diese 30 % günstiger als ihre westlichen Pendants. Diese Preisstrategie wirkt sich auf die Margen für Standard-O-Ringe aus. Im Jahr 2024 erweiterten indische Hersteller ihre Kapazität um 65 %, was den Preiswettbewerb in der Asien-Pazifik-Region verschärfte. Darüber hinaus tragen Originalgerätehersteller (OEM), die eine doppelte Beschaffung vorschreiben, zu diesem Wettbewerbstrend bei.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Metalldominanz trifft auf Verbundstoffinnovation

Metalldichtungen machten 37,71 % des Umsatzes im Jahr 2025 aus, angetrieben durch die Nachfrage aus Unterwasser-Ölfertigstellungen und Luft- und Raumfahrthydraulik, die robuste, explosionsdekompressionsfeste Designs erfordern. Hybrid-/Verbundprodukte werden voraussichtlich mit der schnellsten jährlichen Wachstumsrate (CAGR) von 6,82 % wachsen, wobei Polyetheretherketon (PEEK)-Stützringe mit Fluorelastomer (FKM)-Primärdichtungen kombiniert werden, um Extrusion in 5.000 PSI-Bergbauhydraulik zu verhindern.

Designer integrieren Metallbälge, Kohlefaser und Fluorelastomere, um ein Gleichgewicht zwischen Flexibilität und thermischer Stabilität zu erreichen. Luft- und Raumfahrtaktuatoren am Bell Future Long-Range Assault Aircraft (FLRAA) militärischen Kipprotorflugzeug verwenden solche Hybride, um Leckraten unter 1 Kubikzentimeter pro Minute (cm³/min) bei 3.000 PSI über einen Temperaturbereich von –54 °C bis +135 °C aufrechtzuerhalten.

Nach Material: Fluorelastomere führen, PEEK beschleunigt

Fluorelastomere hielten einen Anteil von 33,31 % am Umsatz im Jahr 2025, unterstützt durch ihre chemische Verträglichkeit bis zu 204 °C. Fusion 938 demonstrierte Haltbarkeit durch 10.000 Thermozyklen zwischen –40 °C und +85 °C in 700-bar-Wasserstoffzapfsäulen. Andere Materialien, hauptsächlich PEEK und ultrahochmolekulares Polyethylen (UHMW-PE), werden voraussichtlich bis 2031 mit einer CAGR von 6,91 % wachsen, angetrieben durch die Einführung thermoplastischer Dichtungen, die Stützringe ersetzen und die Teileanzahl in 250 °C-Pumpen reduzieren.

Perfluorelastomere decken Temperaturanforderungen zwischen 260 °C und 325 °C ab und eignen sich daher für fortschrittliche Luft- und Raumfahrtleitungen. Darüber hinaus reduziert ISMATs Vertex H 17 hydrierter Nitril-Butadien-Kautschuk (HNBR) die Wasserstoffpermeation auf unter 0,5 cm³·mm/m²·Tag·bar über einen Temperaturbereich von –46 °C bis +160 °C.

Nach Anwendung: Öl und Gas als Anker, Stromerzeugung im Aufschwung

Öl und Gas machten 38,89 % der Nachfrage im Jahr 2025 aus, unterstützt durch Unterwasserkompression und Raffinerieaufrüstungen. Der Marktanteil für Hochdruckdichtungen im Bereich Öl und Gas wird voraussichtlich leicht zurückgehen, während die Stromerzeugung bis 2031 mit der höchsten CAGR von 7,22 % wachsen soll. Dieses Wachstum wird auf die Nachfrage nach Metall- und Hybriddichtungen zurückgeführt, die über 200 bar in überkritischen Kohlendioxid (CO₂)-Turbinen und fortschrittlichen modularen Reaktoren ausgelegt sind. Darüber hinaus treiben Anwendungen wie Wasserstrahlschneiden, Industriemaschinen und thermisches Management von Elektrofahrzeugen (EV) die Nachfrage nach Pumpen an, die zwischen 60.000 PSI und 90.000 PSI ausgelegt sind.

Geografische Analyse

Im Jahr 2025 entfiel auf die Asien-Pazifik-Region ein Anteil von 42,22 % am globalen Umsatz, und es wird erwartet, dass sie bis 2031 mit einer jährlichen Wachstumsrate (CAGR) von 7,11 % wächst. Chinas Lieferbasis, mit Lepu Seals Anlage, die monatlich 5.000 Trockengasdichtungen produziert, bedient Flüssigerdgas (LNG)-Terminals in 68 Ländern. In Indien hat eine Fertigungserweiterung im Wert von 270 Milliarden EUR (312,28 Milliarden USD) die Dichtungsnachfrage um etwa 7 % jährlich gesteigert. Um diesem Anstieg zu begegnen, hat Sealmantics neu eingerichtetes 25.000 ft² großes Kaman-Werk seine monatliche Produktion um 65 % gesteigert und konzentriert sich dabei auf Nuklear- und Verteidigungsverträge.

Nordamerika profitiert von den vorgelagerten Aktivitäten im Permian-Becken und entwickelt ein Wasserstoff-Kernnetz, das Gas für 700-bar-Zapfsäulen komprimiert. Unterdessen erhöht ein Pilotprojekt am Utah Frontier Observatory for Research in Geothermal Energy (FORGE) in den Vereinigten Staaten die Nachfrage nach metallischen Packerelementen, die für 1.000 bar ausgelegt sind.

Das Wachstum Europas wird durch seine etablierten Basen beeinflusst, wird jedoch durch Initiativen wie Deutschlands Wasserstoff-Backbone, geothermische Kreisläufe in Island und Lebensverlängerungsprogramme für Reaktoren in Frankreich unterstützt. Beiträge aus Südamerika sowie dem Nahen Osten und Afrika umfassen brasilianische Vorsalzprojekte und Erweiterungen in der saudischen Petrochemie, die beide nach dem American Petroleum Institute (API) qualifizierte Dichtungen erfordern, die 15.000 Pfund pro Quadratzoll (PSI) standhalten können.

Wettbewerbslandschaft

Der Markt für Hochdruckdichtungen bleibt mäßig fragmentiert. Parker Hannifin, Freudenberg Sealing Technologies und John Crane, die globale Servicezentren und Qualifikationen als Originalgerätehersteller (OEM) nutzen, machen zusammen etwas mehr als ein Drittel des globalen Umsatzes aus. Parker Hannifins Luft- und Raumfahrtkompetenz hat Verträge für Hydrauliksicherungen an F-16-Kampfflugzeugen und Dichtungssysteme für das Bell Future Long-Range Assault Aircraft (FLRAA)-Programm gesichert. Unterdessen ist John Cranes Typ 8628VL, ausgestattet mit Metallbälgen zur Reduzierung von Flüssigkeitsverschleppung, für 1.100 PSI-Ethanpipelines ausgelegt.

Greene Tweed, Kalsi Engineering und DLSEALS differenzieren sich durch proprietäre Verbindungen wie Fusion 938 und Perfluorelastomermischungen und adressieren damit effektiv den Temperaturbereich von 260 °C bis 325 °C. Darüber hinaus erfüllen chinesische und indische Unternehmen wie Lepu Seal und Sealmatic, die Kosteneffizienz nutzen, nun Standards wie API 682 Kategorie 3 und ISO 9001 und bauen ihren Anteil in Standardkategorien schrittweise aus.

Technologische Fortschritte kommen Anbietern zugute, die Finite-Elemente-Analyse mit additiver Fertigung kombinieren und so schnelle Iterationen komplexer Hybridgeometrien ermöglichen. Darüber hinaus entwickeln sich Serviceverträge zur Sicherstellung der Betriebszeit für Wasserstoffkompressoren und verbesserte geothermische Systeme (EGS)-Bohrlöcher zu bedeutenden Gewinnmöglichkeiten, die den Margendrück bei Standard-O-Ringen ausgleichen.

Marktführer im Bereich Hochdruckdichtungen

John Crane

Flowserve Corporation

Trelleborg Group

Freudenberg Sealing Technologies

PARKER HANNIFIN

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Baker Hughes hat zugestimmt, Chart Industries für 13,6 Milliarden USD zu übernehmen. Diese Übernahme zielt darauf ab, die Präsenz von Baker Hughes in den Bereichen Flüssigerdgas (LNG), Wasserstoff und Kohlenstoffabscheidesysteme zu stärken. Diese Systeme sind auf fortschrittliche Hochdruckdichtungen angewiesen, die für die Gewährleistung der Betriebseffizienz und Sicherheit beim Umgang mit Hochdruckumgebungen entscheidend sind.

- Januar 2025: Diploma PLC hat Akquisitionen im Wert von 130 Millionen EUR (150,35 Millionen USD) abgeschlossen, um sein Portfolio in Luft- und Raumfahrt- sowie nuklearen Dichtungsanwendungen zu stärken, mit besonderem Fokus auf Hochdruckdichtungen. Diese Akquisitionen zielen darauf ab, die Fähigkeiten des Unternehmens bei der Bereitstellung fortschrittlicher Dichtungslösungen für anspruchsvolle Umgebungen zu verbessern.

Umfang des globalen Berichts über den Markt für Hochdruckdichtungen

Hochdruckdichtungen, hergestellt aus Materialien wie Keramik, Wolframkarbid und Polytetrafluorethylen (PTFE), sind in Branchen wie Öl und Gas, Hydrauliksystemen und Pumpen unverzichtbar. Diese Dichtungen verhindern Flüssigkeits- oder Gaslecks in Hochdruckumgebungen und erhalten die Systemintegrität aufrecht, indem sie erheblichen Kräften standhalten und häufig Drücke bewältigen, die Standardschwellenwerte überschreiten.

Der Markt für Hochdruckdichtungen ist nach Typ, Material, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Metalldichtungen, thermoplastische Dichtungen, Elastomerdichtungen und Hybrid-/Verbunddichtungen segmentiert. Nach Material ist der Markt in hydrierter Nitril-Butadien-Kautschuk (HNBR), Fluorelastomere (FKM/FPM), Ethylen-Propylen-Dien-Monomer (EPDM), Polytetrafluorethylen (PTFE) und Mischungen sowie andere Materialtypen (Polyetheretherketon (PEEK) usw.) segmentiert. Nach Anwendung ist der Markt in Öl und Gas, Chemie und Petrochemie, Stromerzeugung, Luft- und Raumfahrthydraulik und Verteidigung, Automobil, Bergbau- und Baumaschinen sowie Wasserstrahlschneiden und Industriemaschinen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Hochdruckdichtungen in 17 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Metalldichtungen |

| Thermoplastische Dichtungen |

| Elastomerdichtungen |

| Hybrid-/Verbunddichtungen |

| Hydrierter Nitril-Butadien-Kautschuk (HNBR) |

| Fluorelastomere (FKM/FPM) |

| Ethylen-Propylen-Dien-Monomer (EPDM) |

| Polytetrafluorethylen (PTFE) und Mischungen |

| Andere Materialtypen (Polyetheretherketon (PEEK) usw.) |

| Öl und Gas |

| Chemie und Petrochemie |

| Stromerzeugung |

| Luft- und Raumfahrthydraulik und Verteidigung |

| Automobil |

| Bergbau- und Baumaschinen |

| Wasserstrahlschneiden und Industriemaschinen |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Metalldichtungen | |

| Thermoplastische Dichtungen | ||

| Elastomerdichtungen | ||

| Hybrid-/Verbunddichtungen | ||

| Nach Material | Hydrierter Nitril-Butadien-Kautschuk (HNBR) | |

| Fluorelastomere (FKM/FPM) | ||

| Ethylen-Propylen-Dien-Monomer (EPDM) | ||

| Polytetrafluorethylen (PTFE) und Mischungen | ||

| Andere Materialtypen (Polyetheretherketon (PEEK) usw.) | ||

| Nach Anwendung | Öl und Gas | |

| Chemie und Petrochemie | ||

| Stromerzeugung | ||

| Luft- und Raumfahrthydraulik und Verteidigung | ||

| Automobil | ||

| Bergbau- und Baumaschinen | ||

| Wasserstrahlschneiden und Industriemaschinen | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Markt für Hochdruckdichtungen zwischen 2026 und 2031 prognostiziert?

Die Marktgröße für Hochdruckdichtungen wird voraussichtlich von 5,93 Millionen USD im Jahr 2025 auf 6,31 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 8,61 Millionen USD erreichen, mit einer CAGR von 6,41 % über den Zeitraum 2026–2031.

Welches Segment wächst in materieller Hinsicht am schnellsten?

Hybrid-/Verbunddichtungen, die PEEK- und Elastomerelemente kombinieren, werden bis 2031 mit einer CAGR von 6,82 % wachsen.

Warum expandiert die Asien-Pazifik-Region schneller als andere Regionen?

Vertikal integrierte Lieferketten in China und Kapazitätserweiterungen in Indiens Fertigungsbasis treiben eine CAGR von 7,11 % für die Asien-Pazifik-Region an.

Wie beeinflussen Wasserstofftankstellen das Dichtungsdesign?

700-bar-Zapfsäulen und 950-bar-Speicherbänke erfordern Materialien wie Fluorelastomere und PEEK, die schneller Gasdekompressionsvorgänge widerstehen und die Integrität bei –40 °C bis +85 °C aufrechterhalten.

Seite zuletzt aktualisiert am: