Marktgröße und Marktanteil für Bauklebstoffe und Dichtstoffe in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

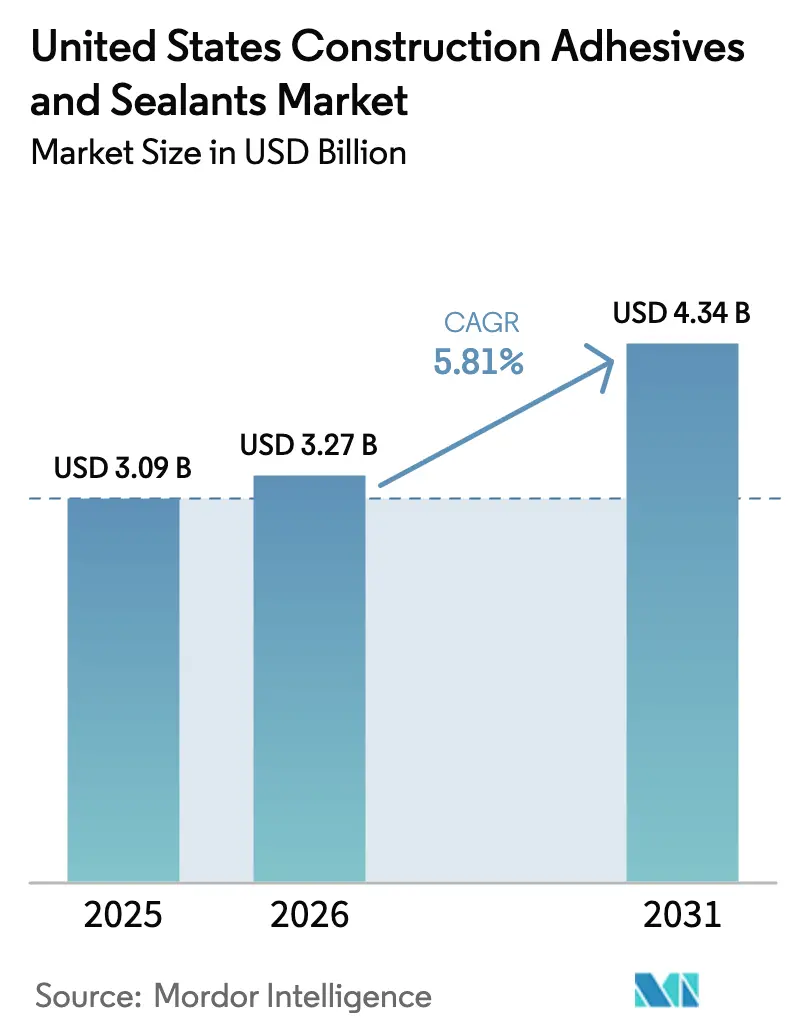

| Marktgröße im Basisjahr (2025) | 3.09 Milliarden US-Dollar |

| Marktgröße (2026) | 3.27 Milliarden US-Dollar |

| Marktgröße (2031) | 4.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.81% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bauklebstoffe und Dichtstoffe in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Bauklebstoffe und Dichtstoffe in den Vereinigten Staaten wird voraussichtlich von 3,09 Milliarden USD im Jahr 2025 auf 3,27 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 4,34 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 5,81 % über den Zeitraum 2026–2031 entspricht. Die Einführung strengerer Energievorschriften, der stetige Anstieg des modularen Fertigbaus und die schnell reifenden biobasierten Polyurethanchemien weiten die Produktnachfrage aus, da die Marktteilnehmer höhere Leistungsanforderungen und niedrigere Ziele für den eingebetteten Kohlenstoff anstreben. Wasserbasierte Technologie führt bereits den Markt für Bauklebstoffe und Dichtstoffe in den Vereinigten Staaten an, und die fortlaufenden VOC-Obergrenzen (flüchtige organische Verbindungen) gemäß der Regel 1168 des South Coast AQMD (Air Quality Management District) verlagern die Spezifikationen weiterhin weg von lösungsmittelbasierten Systemen. Schnellhärtende Reaktivsysteme gewinnen an Bedeutung, da sie die Installationszyklen bei Fertigelementen verkürzen, während Silikon- und Polyurethanchemien für hochbewegte Fassaden, die seismischen Belastungen und UV-Exposition standhalten müssen, unverzichtbar bleiben. Die Wettbewerbspositionierung hängt nun von Forschung und Entwicklung für Biogehalt, beschleunigten Prüfzulassungen und regionalen Kapazitätserweiterungen ab, die Versorgungsengpässe in den wachstumsstarken Sunbelt- und Pazifischen Nordwestkorridoren abwenden.

Wichtigste Erkenntnisse des Berichts

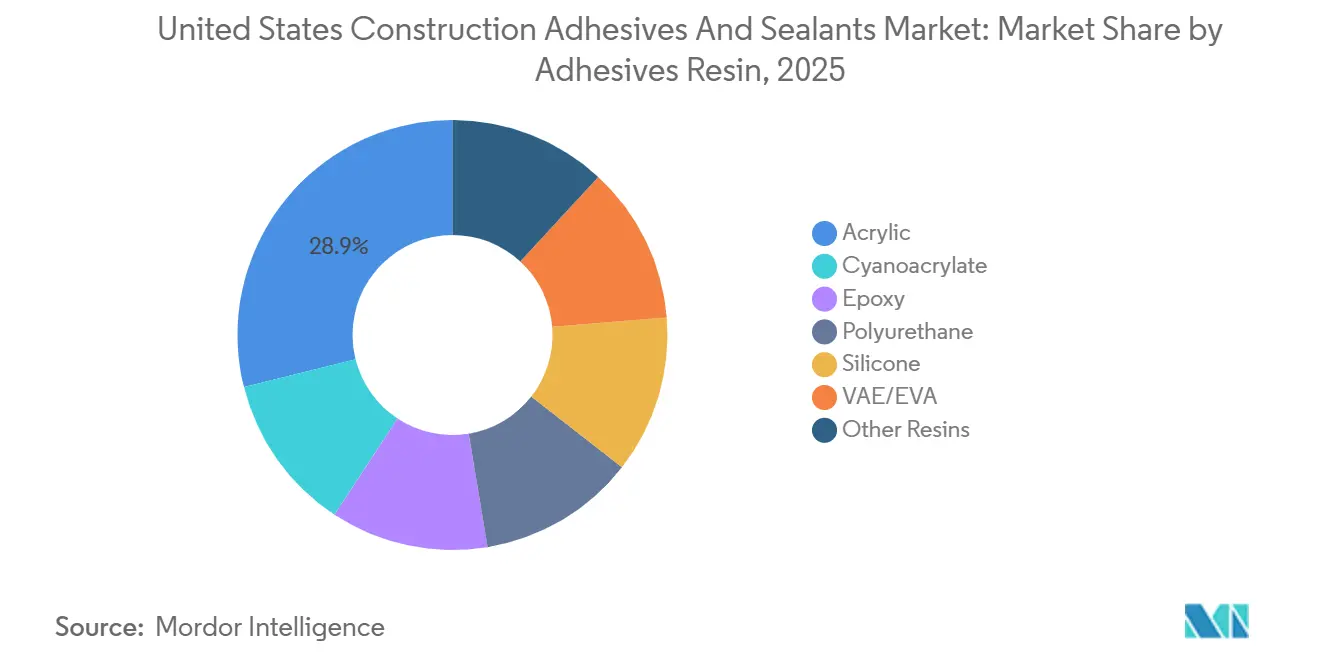

- Nach Klebstoffharz entfielen 2025 28,89 % der Nachfrage auf Acrylharze, während Polyurethanqualitäten im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 6,24 % wachsen werden.

- Nach Klebstofftechnologie führten wasserbasierte Systeme mit einem Marktanteil von 35,12 % am Markt für Bauklebstoffe und Dichtstoffe in den Vereinigten Staaten im Jahr 2025, während Reaktivsysteme im Prognosezeitraum (2026–2031) mit einer CAGR von 6,31 % das stärkste Segmentwachstum verzeichnen sollen.

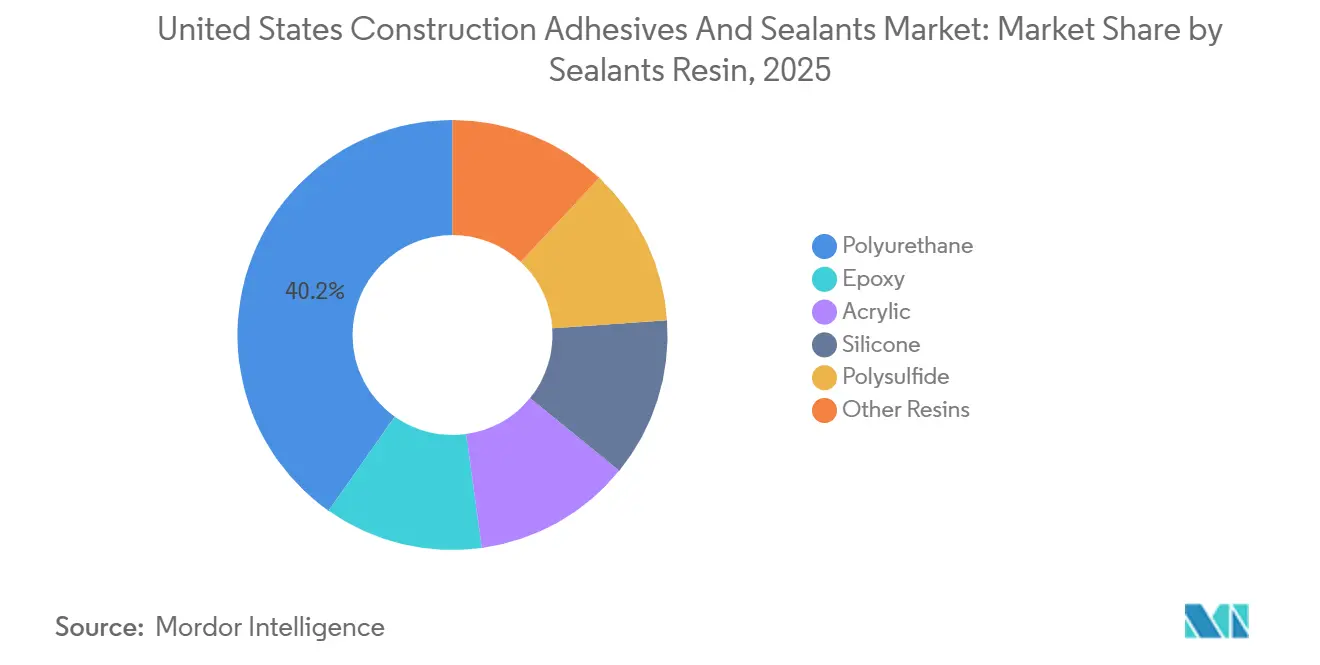

- Nach Dichtstoffharz hielt Polyurethan im Jahr 2025 einen Anteil von 40,22 % an der Marktgröße für Bauklebstoffe und Dichtstoffe in den Vereinigten Staaten; Silikonqualitäten weisen mit einer CAGR von 6,18 % im Prognosezeitraum (2026–2031) das schnellste Wachstum auf.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Bauklebstoffe und Dichtstoffe in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung strengerer Energievorschriften, die leistungsstarke Gebäudehüllen fördern | +1.4% | National, mit frühen Gewinnen in Kalifornien, Washington und Massachusetts | Mittelfristig (2–4 Jahre) |

| Rascher Wandel hin zum modularen Fertigbau | +1.2% | National, konzentriert in Ballungsräumen im Nordosten und an der Westküste | Mittelfristig (2–4 Jahre) |

| Anforderungen zur Einhaltung von Grünsiegel-Gutschriften (LEED v4.1/IBU) | +0.9% | National, am stärksten in gewerblichen Büro- und institutionellen Segmenten | Langfristig (≥ 4 Jahre) |

| Entstehung biobasierter Polyurethanchemien | +0.7% | National, mit regulatorischem Druck aus Kalifornien und den nordöstlichen Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Vor-Ort-3D-Druck von Betonkonstruktionen | +0.3% | Regionale Pilotprojekte in Texas, Arizona und Kalifornien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung strengerer Energievorschriften zur Förderung leistungsstarker Gebäudehüllen

Die Ausgabe 2024 des Internationalen Energieeinsparungskodex senkte die zulässige Luftleckrate auf 0,25 cfm/ft² bei 75 Pa, eine Verschärfung um 38 % gegenüber 2021; Washington, Massachusetts und Kalifornien kodifizierten diese Grenzwerte zwischen Juli 2024 und Januar 2025[1]International Code Council, "Internationaler Energieeinsparungskodex 2024," iccsafe.org. Niedrigmoduliges Polyurethan und hybride SMP-Formulierungen ersetzten daher mechanische Befestigungsmittel, um Wärmebrücken zu vermeiden, insbesondere in Klimazonen, die R-Wert-Upgrades gemäß ASHRAE 90.1-2022 erfordern. Klebstoffe mit einer Schälfestigkeit von mehr als 25 pli und einer Scherfestigkeit von 150 psi sind nun Basisanforderungen, die ältere Acrylkitte verdrängen. Die Nachfragebeschleunigung nach hochdehnbaren Produkten schlägt sich direkt in höheren Durchschnittsverkaufspreisen nieder, die inkrementelle Forschung und Entwicklung unterstützen.

Rascher Wandel hin zum modularen Fertigbau

Modulare Techniken erfassten 2025 6,2 % der nicht-wohnbaulichen Neustarts in den Vereinigten Staaten, gegenüber 4,8 % im Jahr 2020, da Entwickler bestrebt waren, Zeitpläne und Arbeitsrisiken zu reduzieren[2]Modular Building Institute, "Jahresbericht Modulbau 2025," modular.org. Feuchtigkeitshärtende reaktive Schmelzklebstoffe ermöglichen 80 % Haftfestigkeit innerhalb von 90 Minuten und halten den Durchsatz bei etwa 12 Wandkassetten pro Stunde. H.B. Fullers Swift-Tak 1357 bietet dieses Profil und ermöglicht es Fabriken, die Nachtaushärtung zu eliminieren und 1.200 ft² Bodenfläche zurückzugewinnen. Badezimmer-Pod-Hersteller wechseln ebenfalls zu wasserbeständigen Polyurethan- und Epoxidsystemen, die die ASTM-D1151-Feuchtigkeitsalterung bestehen.

Einhaltung von Grünsiegel-Gutschriften (LEED v4.1/IBU)

LEED v4.1 gewährt zwei Punkte, wenn Projekte Produkte mit Umweltproduktdeklarationen von Drittanbietern spezifizieren, was 2025 zu einem Anstieg der Klebstoff-Umweltproduktdeklarationsregistrierungen um 22 % führte. Sika veröffentlichte 2024 18 Umweltproduktdeklarationsfamilien und erhielt Aufnahme in drei LEED-Platinum-Türme an der Westküste. Henkels biobasiertes Technomelt Supra Cool 130, das im April 2025 eingeführt wurde, kombiniert 45 % erneuerbaren Kohlenstoff mit dem USDA-BioPreferred-Label und unterstützt Massivholzplatten-Montagekonzepte. Da die Schwellenwerte für die Materialoffenlegung unter LEED auf 20 % nach Kosten steigen, müssen Klebstofflieferanten den Cradle-to-Gate-CO₂e für jede SKU quantifizieren oder riskieren, ausgeschlossen zu werden.

Entstehung biobasierter Polyurethanchemien

Biobasierte Polyole lieferten 2025 8,3 % der Polyurethanklebstoffformulierungen, was einer Verdoppelung der Durchdringung seit 2022 entspricht. Cargills BiOH- und Dows RENUVA-Plattformen bestätigen mechanische Gleichwertigkeit mit Erdölpolyolen und reduzieren gleichzeitig den CO₂-Fußabdruck um 40–45 %. Kaliforniens Entwurf der MDI-Grenzwerte 2027 von 0,5 g/L wird den Wechsel zu lysinbasierten Diisocyanaten beschleunigen, die derzeit bei Covestro in der Pilotproduktion sind. Frühe Anwender können Spezifikationen vor Compliance-Fristen festlegen und Premiumpreise sichern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| VOC-Gehaltsobergrenzen gemäß South Coast AQMD Regel 1168 | -0.6% | Kalifornien, mit Ausstrahlungseffekten auf die nordöstlichen OTC-Staaten | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel verzögert die Klebstoffapplikation | -0.8% | National, akut in Ballungsräumen im Sunbelt | Mittelfristig (2–4 Jahre) |

| Kosten für die Brandprüfungs-Rezertifizierung innovativer Chemien | -0.4% | National, betrifft Spezial- und Hybridformulierungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

VOC-Gehaltsobergrenzen gemäß South Coast AQMD Regel 1168

Regel 1168 treibt universelle VOC-Grenzwerte unter 70 g/L für die meisten Bauklebstoffe im Großraum Los Angeles voran; OTC-Staaten übernahmen bis 2025 entsprechende Obergrenzen, die 38 % der Nachfrage abdecken. Reformulierungskosten von 120.000–180.000 USD pro SKU hielten mittelständische Lieferanten ab und erhöhten die Marktkonzentration für Bauklebstoffe und Dichtstoffe in den Vereinigten Staaten rund um multinationale Unternehmen. Längere klebfreie Zeiten für wasserbasierte Acrylate verlängern Zeitpläne und erzeugen Widerstand bei Schnellbauprojekten.

Fachkräftemangel verzögert die Klebstoffapplikation

Klebstoffintensive Gewerke verloren zwischen Januar 2024 und Dezember 2025 4,1 % ihrer Belegschaft, was die installierten Systemkosten um 12–18 % erhöhte. Tremcos einstufiges ExoAir 230 reduzierte die Arbeitsstunden um 40 %, doch die landesweite Einschreibung in das neue 40-stündige NCCER-Klebstoffzertifikat bleibt unter 2.000 Studierenden, weit unter den jährlichen Rentenabgängen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Klebstoffharz: Dominanz von Acryl in Fliesen- und Plattenanwendungen verankert

Im Jahr 2025 repräsentierten Acrylharze 28,89 % des gesamten Klebstoffwerts, ein Niveau, das in keramischen Fliesenkitten und Trockenbau-Fugenmassen begründet ist, wo Kosteneffizienz und einfache Reinigung von größter Bedeutung sind. Dieser Anteil positioniert Acrylharze als die größte Einzelkomponente innerhalb des Marktes für Bauklebstoffe und Dichtstoffe in den Vereinigten Staaten. Die Elastizität des Segments bleibt begrenzt, doch die Spezifikationen des Tile Council of North America halten Acryllatex-Modifikatoren in Dünnbettmörteln obligatorisch. Polyurethanqualitäten entwickeln sich im Prognosezeitraum (2026–2031) mit einer CAGR von 6,24 % weiter und nutzen überlegene Dehnung für die Vorhangfassaden- und Verbindung ungleicher Substrate. Epoxidklebstoffe behalten ihren Nischenstatus bei hochmoduligen Verankerungen und Rissinjektion.

Acryl-Innovationen zielen auf VOC-ärmere und schneller klebende Wasseremulsionen ab, die mit Regel 1168 übereinstimmen. VAE/EVA-Copolymere besitzen schnelle Klebrigkeit und Schmelzklebstoffkompatibilität, geeignet für laminierte Türhäute, die mit 200 lf/min laufen. Silikon- und Cyanoacrylat-Harze besetzen Spezialbereiche, Brandschutzabdichtungen und Sofortbondreparaturen. Anhaltende Rohstoffpreisschwankungen bei Acrylatmonomeren könnten Spezifizierer zu Polyurethanalternativen drängen, doch die Vertrautheit der Installateure bietet einen dauerhaften Wettbewerbsvorteil.

Nach Klebstofftechnologie: Wasserbasierte Systeme führen bei der VOC-Konformität

Wasserbasierte Chemien lieferten 35,12 % des Umsatzes 2025, den größten Anteil am Markt für Bauklebstoffe und Dichtstoffe in den Vereinigten Staaten, unterstrichen durch regulatorischen Druck in Kalifornien und den Regionen der Ozone Transport Commission (OTC). Reaktivklebstoffe, obwohl heute kleiner, sollen mit einer CAGR von 6,31 % im Prognosezeitraum (2026–2031) das stärkste Wachstum liefern, angetrieben durch modulare Durchsatzanforderungen, die 80 % Haftung in unter 90 Minuten erfordern. Im Vergleich dazu hält lösungsmittelbasiert einen höheren Anteil, wo die VOC-Überwachung gering bleibt, aber seine Entwicklung tendiert nach unten, da mehr Staaten sich an den Schwellenwerten der Regel 1168 ausrichten.

Schmelzklebstoffe auf EVA- und Polyamidbasis bleiben in Kantenbandbeschichtungslinien, die über 150 Teile pro Stunde laufen, fest verankert. UV-härtende Acrylate registrieren noch weniger als 3 %, ermöglichen es Glaswerkstätten jedoch, Zykluszeiten von Minuten auf Sekunden zu reduzieren, was eine Premiumnische darstellt. Frost-Tau-Instabilität bei Kälte in wasserbasierten Klebstoffen veranlasst die Verwendung von Glykol-Colösungsmitteln, was VOC-Werte gegen regulatorische Obergrenzen drückt und die Forschung nach glykol-freien Stabilisatoren antreibt.

Nach Dichtstoffharz: Polyurethan führt, Silikon gewinnt bei Strukturverglasung

Polyurethandichtstoffe erfassten 2025 einen Anteil von 40,22 %, dank einer Bewegungskapazität von etwa 25 %, die für Dehnungsfugen und Perimeterdichtungen geeignet ist. Silikondichtstoffe, gestützt durch das Wachstum der Strukturverglasung, verzeichnen eine CAGR von 6,18 % im Prognosezeitraum (2026–2031) und könnten einen höheren Anteil erreichen, da Glasfassaden immer häufiger werden. Epoxide dominieren Decks und chemisch exponierten Räumen.

Der Erfolg von Dow Corning 983 gemäß ASTM-C1401 hat die Glaubwürdigkeit von Silikon für eine 20-jährige Nutzungsdauer in Hochhausfassaden gestärkt und Polyurethans Vorsprung verringert. Unterdessen erweitert Tremcos Dymonic 100 die Reichweite von Polyurethan in seismische Zonenfugen, indem es etwa 50 % der Klasse-50-Kriterien erfüllt. Polysulfid- und Butylvarianten nehmen weiter ab, behalten jedoch Feuchtigkeitsbarrierenischen in Isolierglaskantendichtungen.

Geografische Analyse

Kalifornien, Washington und Massachusetts generierten 2025 gemeinsam einen bedeutenden Anteil an der Marktgröße für Bauklebstoffe und Dichtstoffe in den Vereinigten Staaten, nachdem sie die IECC-Grenzwerte 2024 kodifiziert hatten, die klebstoffbasierte Luftbarrieren begünstigen. Kaliforniens Revisionen von Title 24 Teil 6, gekoppelt mit ausstehenden MDI-Beschränkungen 2027, positionieren den Staat als entscheidendes Testfeld für biobasiertes Polyurethan. Parallel dazu weisen die Golfküstenstaaten eine überdurchschnittliche Dichtstoffnachfrage auf, da sich hurrikanresistente Verglasungsbaugruppen verbreiten; Sikas FM-4470-zugelassenes Sikaflex-221 zielt auf diese jährliche Nische von 180 Millionen USD ab.

Sunbelt-Ballungsräume, von Phoenix bis Atlanta, nehmen die größten modularen Bauströme auf und nutzen trockene Klimata und große Grundstücke für die Fabrikstandorte. Diese Regionen verbrauchen höhere Mengen an reaktiven Schmelzklebstoffen auf Polyurethanbasis, da Wandkassetten Transportvibrationen über Hunderte von Autobahnkilometern standhalten müssen. Umgekehrt behalten nordöstliche Stadtkerne Altbauten aus Ziegel und Stein, die weiterhin lösungsmittelbasierte Kitte für Mauerwerksreparaturen spezifizieren, obwohl die Einführung wasserbasierter Produkte unter der OTC-VOC-Harmonisierung zunimmt.

Mittlere Westen-Industriekorridore, insbesondere Ohio und Michigan, bleiben Epoxid-Hochburgen in Chemieanlagen und Automobilanlagen, die hochmoduliges Kleben und aggressive chemische Beständigkeit benötigen. Unterdessen treiben holzreiche Märkte im Pazifischen Nordwesten wie Oregon und Washington die Einführung biobasierter Klebstoffe in Massivholzplattenwerken voran, die auf CO₂-Zählwerkzeuge wie EC3 angewiesen sind, um kommunale Anreize zu gewinnen. Insgesamt korrelieren Nachfrage-Hotspots mit der lokalen Codeentwicklung, klimatischen Belastungen und industrieller Spezialisierung, was regionale Produktmixnuancen innerhalb des Marktes für Bauklebstoffe und Dichtstoffe in den Vereinigten Staaten verstärkt.

Wettbewerbslandschaft

Der Markt für Bauklebstoffe und Dichtstoffe in den Vereinigten Staaten ist mäßig konsolidiert. Die Preissetzungsmacht bleibt ausgewogen: Größere Akteure sichern sich gegen Harzschwankungen durch globale Einkäufe ab, während lokale Anbieter schnelle Farbanpassungen und Außendienstleistungen nutzen. Insgesamt wandert der Wert zu Lieferanten, die Produkte unter sich entwickelnden ASTM- und UL-Tests vorqualifizieren, regionsspezifische VOC-Pakete bevorraten und Anwendungsschulungen anbieten, die den Fachkräftemangel ausgleichen, der die Branche für Bauklebstoffe und Dichtstoffe in den Vereinigten Staaten durchdringt.

Marktführer für Bauklebstoffe und Dichtstoffe in den Vereinigten Staaten

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Dow

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Bostik, Inc., ein Mitglied der Arkema Group, führte den OB1 Mehrzweck-Bau-Dichtstoff und -Klebstoff auf dem US-amerikanischen Markt ein. Der OB1 Mehrzweck-Bau-Dichtstoff und -Klebstoff ist ein universeller Dichtstoff und Klebstoff, der Installationen vereinfacht, indem er mehrere Produkte durch eine Lösung ersetzt.

- Oktober 2025: ATP Adhesives stellte ATP North America vor, ein neues Unternehmen, das darauf abzielt, US-amerikanischen Herstellern lösungsmittelfreie Klebstofftechnologien bereitzustellen. Das Unternehmen unterstützte diese Initiative mit einer Investition von 70 Millionen USD und richtete seine erste lösungsmittelfreie Produktionsstätte in Columbia, South Carolina, ein.

Berichtsumfang des Marktes für Bauklebstoffe und Dichtstoffe in den Vereinigten Staaten

Dichtstoffe, flexibel und pastenförmig, füllen Lücken, Fugen und Risse zwischen Oberflächen und blockieren effektiv Luft, Wasser, Feuchtigkeit und Staub. Dichtstoffe werden in der Luft- und Raumfahrt, im Bauwesen, in der Automobilindustrie und im Gesundheitswesen weit verbreitet eingesetzt und schützen Fugen. Im Gegensatz zu Klebstoffen konzentrieren sich Dichtstoffe auf die Bereitstellung von Wasserbeständigkeit und Abdichtung, anstatt auf strukturelle Verbindung.

Der Bericht über den Markt für Bauklebstoffe und Dichtstoffe in den Vereinigten Staaten ist segmentiert nach Harz (Acryl, Cyanoacrylat, Epoxid, Polyurethan, Silikon, VAE/EVA und andere Harze), nach Klebstofftechnologie (Schmelzklebstoff, Reaktivklebstoff, lösungsmittelbasiert, UV-gehärtet und wasserbasiert) sowie nach Dichtstoffharz (Polyurethan, Epoxid, Acryl, Silikon, Polysulfid und andere Harze). Die Marktgröße und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Acryl |

| Cyanoacrylat |

| Epoxid |

| Polyurethan |

| Silikon |

| VAE/EVA |

| Andere Harze |

| Schmelzklebstoff |

| Reaktivklebstoff |

| Lösungsmittelbasiert |

| UV-gehärtet |

| Wasserbasiert |

| Polyurethan |

| Epoxid |

| Acryl |

| Silikon |

| Polysulfid |

| Andere Harze |

| Nach Klebstoffharz | Acryl |

| Cyanoacrylat | |

| Epoxid | |

| Polyurethan | |

| Silikon | |

| VAE/EVA | |

| Andere Harze | |

| Nach Klebstofftechnologie | Schmelzklebstoff |

| Reaktivklebstoff | |

| Lösungsmittelbasiert | |

| UV-gehärtet | |

| Wasserbasiert | |

| Nach Dichtstoffharz | Polyurethan |

| Epoxid | |

| Acryl | |

| Silikon | |

| Polysulfid | |

| Andere Harze |

Marktdefinition

- Endverbraucherbranche - Wohnungsbau, gewerblicher Bau, öffentliche Gebäude, Industriegebäude und Infrastrukturprojekte werden unter der Baubranche berücksichtigt.

- Produkt - Alle Kleb- und Dichtstoffprodukte, die in der Baubranche verwendet werden, werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Cyanoacrylat, VAE/EVA und Silikon berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden wasserbasierte, lösungsmittelbasierte, reaktive, Schmelzklebstoff- und Dichtstofftechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100 % feste Formulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, an dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktivklebstoff | Ein Reaktivklebstoff besteht aus Monomeren, die im Klebstoffhärtungsprozess reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Gemische aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie natürlichen und synthetischen Kautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispersion eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels hergestellt. |

| UV-gehärteter Klebstoff | UV-härtende Klebstoffe induzieren die Aushärtung und erzeugen eine dauerhafte Verbindung ohne Erhitzen durch die Verwendung von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht zerfallen. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die aus unterschiedlichen Ausdehnungs- und Kontraktionskoeffizienten resultieren, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung ist die Praxis, die Warenproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Offshoring, die Praxis, Artikel im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken, ist das Gegenteil davon. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl hergestellt werden. Das Oleochemikaliengeschäft basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft durchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom negiert. |

| EU-Vietnam-Freihandelsabkommen | Am 30. Juni 2019 wurden ein Handelsabkommen und ein Investitionsschutzabkommen zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOCs) bekannt. Viele VOCs sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, die als Monomere bekannt sind, in einer Wasserlösung. Die Methode wird häufig zur Herstellung von wasserbasierten Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium folgende nationale Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen setzten die Verteilung mehrerer Hochtechnologieartikel nach Russland aus, einschließlich solcher, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung ein "Importsubstitutions"-Programm und ernannte Anfang 2015 eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht umgewandelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es zu einer schnellen Temperaturänderung kommt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen