Silicondichtmassen Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.81 Milliarden US-Dollar |

| Marktgröße (2031) | 7.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Silicondichtmassen Marktanalyse von Mordor Intelligence

Die Größe des Silicondichtmassen-Marktes wird voraussichtlich von USD 5,51 Milliarden im Jahr 2025 auf USD 5,81 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,4 % über den Zeitraum 2026–2031 einen Wert von USD 7,56 Milliarden erreichen. Die starke Nachfrage aus großangelegten Infrastrukturprojekten, stetig steigende Renovierungsausgaben in reifen Volkswirtschaften sowie eine sich beschleunigende Produktion von Elektrofahrzeugen (EV) stützen die Wachstumsdynamik. Asien-Pazifik dominiert den aktuellen Verbrauch, da China, Indien und die Philippinen Infrastrukturprogramme im Billionen-Dollar-Bereich finanzieren, während Nordamerika und Europa auf Wohngebäudesanierungen und die Montage von EV-Batteriepacks für inkrementelle Volumenzuwächse setzen. Fortschrittliche Formulierungen, die auf höhere Wärmeleitfähigkeit, niedrige VOC-Konformität und schnelle Wärme-Härtungsfähigkeit abzielen, haben den adressierbaren Markt in der Automobilindustrie, Elektronik und im Gesundheitswesen erweitert. Die Konsolidierung unter vertikal integrierten Herstellern, begleitet von strategischen regionalen Kapazitätserweiterungen, schafft widerstandsfähige Lieferketten, die Rohstoffvolatilität und regulatorischem Gegenwind entgegenwirken.

Wichtigste Erkenntnisse des Berichts

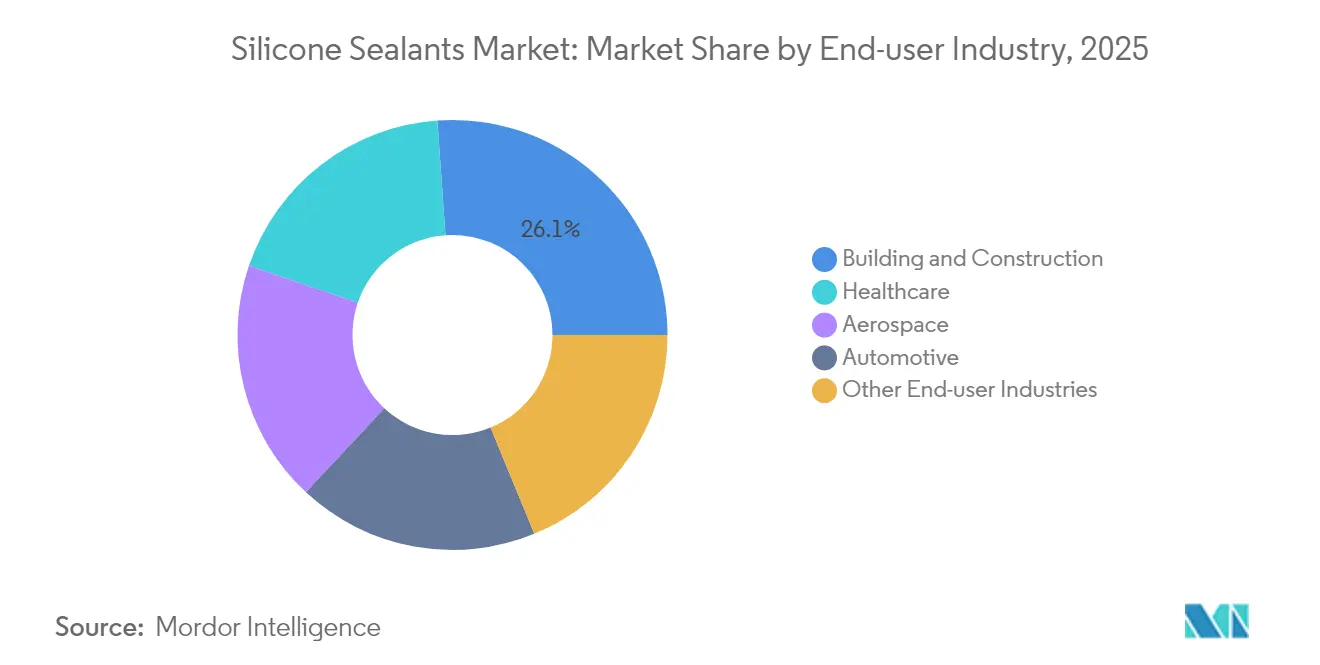

- Nach Endverbraucherbranche hielt das Bauwesen und die Konstruktion im Jahr 2025 einen Umsatzanteil von 26,12 % am Silicondichtmassen-Markt, während Gesundheitsanwendungen mit einer CAGR von 6,12 % bis 2031 voranschreiten.

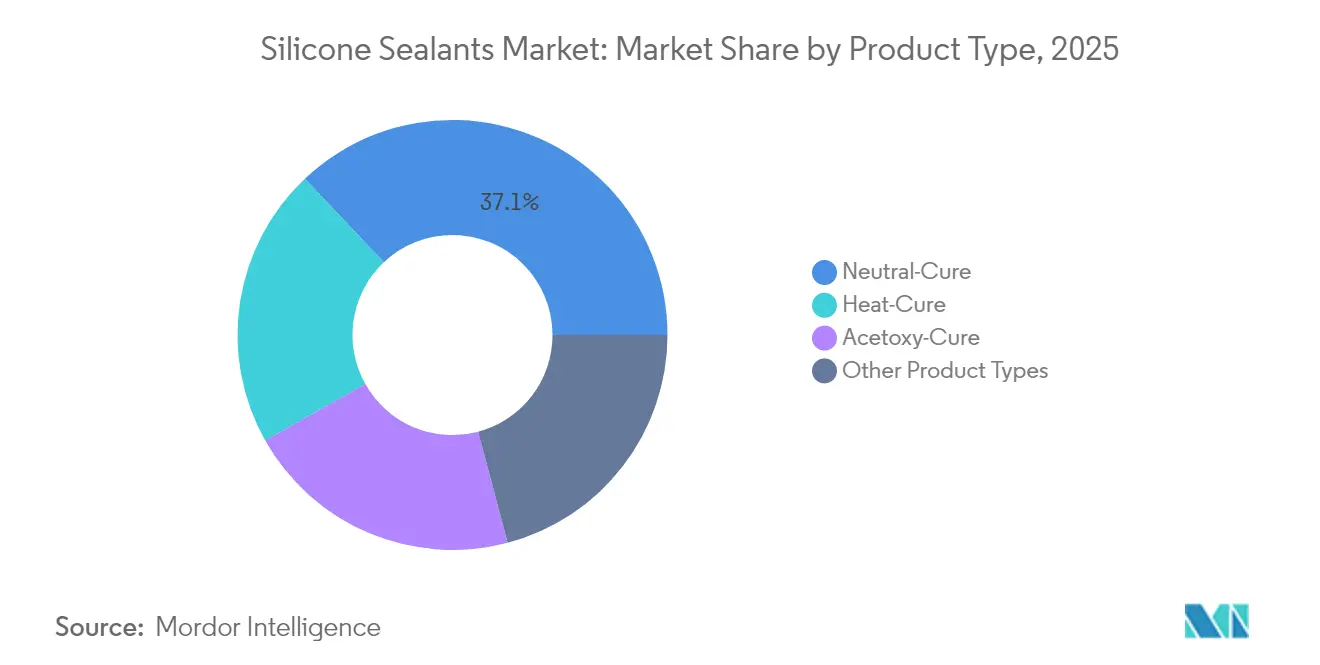

- Nach Produkttyp erfassten Neutral-Härtungs-Qualitäten im Jahr 2025 einen Anteil von 37,05 % am Silicondichtmassen-Markt; Wärme-Härtungs-Varianten werden voraussichtlich bis 2031 mit einer CAGR von 6,31 % expandieren.

- Nach Geografie verfügte Asien-Pazifik im Jahr 2025 über einen Anteil von 41,02 % am Silicondichtmassen-Markt; die Region wird voraussichtlich mit einer CAGR von 5,89 % über 2026–2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Silicondichtmassen-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Bauboom in Asien-Pazifik und Naher Osten | +1.8% | Asien-Pazifik als Kernregion, Expansion im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Leichtbau in der Automobilindustrie und Einführung der Elektromobilität | +1.2% | Global, konzentriert in China, Deutschland, USA | Langfristig (≥ 4 Jahre) |

| Renovierungswelle in reifen Volkswirtschaften | +0.9% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Steigende Industrieproduktion in Schwellenländern | +0.7% | Asien-Pazifik, Lateinamerika, ausgewählte Regionen in Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Silicondichtmassen für das Wärmemanagement von EV-Batterien | +0.6% | Global, angeführt von China, Expansion nach EU/Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bauboom in Asien-Pazifik und Naher Osten

Rekordhohe öffentliche Ausgaben in China, Indien und den Philippinen erzeugen eine anhaltende Nachfrage nach langlebigen Fugendichtungslösungen für Bahn-, Pipeline- und Megastadtprojekte. Chinas Nationale Entwicklungs- und Reformkommission hat CNY 4 Billionen (USD 0,56 Billionen) für Upgrades der "versteckten Infrastruktur" bis 2030 bereitgestellt, darunter 200.000 km städtischer Pipelines, bei denen Siliconchemie Acrylate bei UV-Belastung übertrifft. Manilas PHP 8,3 Billionen umfassender Plan „Build Better More” fügt 194 Brücken und 1.200 km Schnellstraßen hinzu, die Umgebungstemperaturen von 40 °C und hoher Seismizität standhalten müssen[1]Philippinische Nachrichtenagentur, "Programmübersicht Build Better More," pna.gov.ph. Das regionale Angebot wird durch Chinas Anstieg der Investitionen in die Chemieproduktion um 8,9 % im Jahr 2024 gestützt, was die Verfügbarkeit von Harzen sicherstellt. In den Golfstaaten schreibt AECOM Dichtmassen vor, die Wärmezyklen von −40 °C bis +150 °C standhalten, was den Bedarf an hochwertigen Neutral-Härtungs-Qualitäten für Glasfassaden unterstreicht. Die Konvergenz aus enormen Budgets, extremen Klimabedingungen und strengen Haltbarkeitsanforderungen positioniert den Silicondichtmassen-Markt als bevorzugte Lösung für die Infrastruktur der nächsten Generation.

Leichtbau in der Automobilindustrie und Einführung der Elektromobilität

Die wachsende Verbreitung von Elektrofahrzeugen macht thermisch leitfähige, aber elektrisch isolierende Spaltfüller notwendig, die herkömmliche Polyurethane nicht liefern können. Dows Silicone in Photovoltaik-Qualität, die jetzt auf EV-Module übertragen werden, erhalten die mechanische Integrität oberhalb von 150 °C und unterstützen schnellere Schnellladevorgänge. Parker Hannifins CoolTherm-Materialien erreichen eine Wärmeleitfähigkeit von 4,0 W/m·K und erfüllen die ISO-16750-Stoßspezifikationen für Batteriepacks[2]Parker Hannifin, "CoolTherm Wärmeübergangs-Lösungen," parker.com. Indiens Elektronikcluster, begünstigt durch Apples Plan, bis 2027 25 % der iPhones lokal zu beziehen, werden zusätzliche Mengen an Silicondichtmassen in Automobilqualität für die regionale EV-Produktion nachfragen. Kohlenstoffnanoröhren-haltige Pasten, die durch die Zusammenarbeit von Dow und Carbice entwickelt wurden, ermöglichen höhere Füllraten ohne Viskositätsnachteile und schaffen hohe Markteintrittsbarrieren für Anbieter mit niedrigen Spezifikationen. Diese Innovationen erschließen kollektiv neue Umsatzströme für den Silicondichtmassen-Markt über die traditionelle Dichtungsanwendung hinaus.

Renovierungswelle in reifen Volkswirtschaften

Der alternde Wohngebäudebestand in Nordamerika und Europa verstärkt die Reparatur- und Modernisierungsbudgets, selbst wenn die Neubaubeginne nachlassen. Das Gemeinsame Zentrum für Wohnstudien der Harvard-Universität prognostiziert USD 477 Milliarden an US-amerikanischen Renovierungsausgaben bis zum dritten Quartal 2025, gestützt durch ein medianes Hausalter von 4 Jahren. Silicons 25-jährige Nutzungsdauer kompensiert die höheren Anfangskosten gegenüber Acryl-Fugenabdichtungen, die innerhalb von sieben Jahren versagen, und schafft überzeugende Gesamtkostenvorteile für Hausbesitzer. Die Ausgaben für energetische Sanierungen stiegen 2024 auf USD 139 Milliarden, wobei emissionsarme Neutral-Härtungs-Dichtmassen die Kriterien von LEED (Führung in Energie und Umweltdesign) und BREEAM (Umweltbewertungsverfahren des Baustoffforschungsinstituts) erfüllen. Angis Umfrage 2024 zeigt, dass 67 % der Haushalte aufgrund hoher Hypothekenzinsen eine Renovierung gegenüber einem Umzug bevorzugen, was einen dauerhaften Erneuerungszyklus sichert. Professionelle Handwerker schreiben zunehmend schimmelresistente Qualitäten für Küchen und Bäder vor, was die Preissetzungsmacht des Silicondichtmassen-Marktes stärkt.

Steigende Industrieproduktion in Schwellenländern

Indiens Fertigungswert erreichte 2024 USD 461,38 Milliarden, ein Anstieg von 4,85 %, was die Nachfrage nach ISO-10993-konformen Siliconen in der Halbleiterverpackung und der Maschinenmontage ankurbelt. Die chinesische Produktion von Transportausrüstungen stieg inmitten der EV-Lieferkettenumstrukturierung um 34,9 %, was das Volumen für Wärme-Härtungs-Dichtmassen in hochpräzisen Motorgehäusen antreibt. UNIDOs Initiativen zur grünen Fertigung fördern emissionsarme Chemikalien und lenken die Beschaffung in Richtung lösungsmittelfreier Siliconformulierungen, die Cradle-to-Cradle-Audits erfüllen. Steuerliche Anreize für fortschrittliche Materialien verlagern das Gleichgewicht weiter weg von Polyurethan, während die lokale Rohstoffintegration durch Hangzhou Zhijiang die Preisstabilität verbessert. Insgesamt erweitern diese Kräfte die geografische und sektorale Reichweite des Silicondichtmassen-Marktes.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Rohstoffpreisvolatilität | -1.4% | Global, besonders ausgeprägt in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Strengere globale VOC- und Chemikalienvorschriften | -0.8% | EU/Nordamerika primär, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kostengünstige PU/Acryl-Alternativen in standardisierten Anwendungen | -0.6% | Global, konzentriert in preissensiblen Segmenten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität

Der Spotpreis für Platin, das für Karstedt-Katalysatoren entscheidend ist, wird voraussichtlich im Defizit bleiben und bis 2029 durchschnittlich 672.000 Feinunzen jährlich betragen, da die Automobilnachfrage das Erzangebot einschränkt. Die Katalysatorkosten wirken sich auf Silicondichtungsverbindungen aus, wobei ein Platingehalt von 19–21 % die Formulierer zu niedrigeren Dosierungen oder alternativen Metallen drängt. Die EU-REACH-Beschränkungen für cyclische Siloxane fügen Compliance-Aufschläge hinzu und induzieren Bevorratungsrisiken vor der Durchsetzung im Juni 2026. Die geografische Produktionskonzentration in China, das 2024 die Investitionen im Sekundärsektor um 12 % steigerte, setzt globale Käufer Zoll- oder Logistikschocks aus. Kleinere Verarbeiter, denen Absicherungsprogramme fehlen, sehen sich einem Margendruck ausgesetzt, der Fusionen unter mittelständischen Zulieferern beschleunigen könnte.

Strengere globale VOC- und Chemikalienvorschriften

Kanadas VOC-Grenzwerte von 2024 und Kaliforniens schrittweise CARB-Schwellenwerte (Luftschutzausschuss für den Staat Kalifornien) erfordern multiregionale Testregimes und verzögern Produkteinführungen für Unternehmen mit schlanken Regulatory-Affairs-Teams. EU-Obergrenzen von 0,1 Gew.-% für D4/D5/D6 in den meisten Dichtmassen werden bis Juni 2026 eine vollständige Neuformulierung erfordern, während Ausnahmen für Haftungs- und Dichtungsanwendungen bis zu 1 % bestehen bleiben, wenn auch unter Prüfung. EcoMundo weist auf Kaliforniens Verbot von vier Lösungsmitteln unabhängig von der VOC-Klasse hin, was die globale Compliance-Strategie zusätzlich verkompliziert. Die ausstehenden Vorschläge der Europäischen Chemikalienagentur (ECHA) zur Siliziumdioxid-Exposition bedrohen Füllstoffsysteme und erfordern umfangreiche toxikologische Einreichungen, die großen multinationalen Unternehmen zugutekommen. Die kumulativen Belastungen erhöhen die Markteintrittsbarrieren und schaffen Preiskorridore für konforme Hochleistungsangebote im Silicondichtmassen-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Gesundheitswesen treibt Premiumwachstum

Das Bauwesen und die Konstruktion machten 2025 26,12 % der Silicondichtmassen-Marktgröße aus, da Vorhangfassaden- und Fassadenunternehmen 20-jährige Witterungsbeständigkeitsgarantien gegenüber Acrylalternativen bevorzugten. Das Gesundheitswesen wird bis 2031 mit einer CAGR von 6,12 % am schnellsten wachsen, angetrieben durch die Nachfrage nach ISO-10993-zertifizierten Klebstoffen in Kathetern und Beatmungsgeräten. Der Silicondichtmassen-Marktanteil im Gesundheitswesen ist heute gering, steigt jedoch, da die alternde Bevölkerung die Nachfrage nach Medizinproduktemengen ankurbelt. Die Luft- und Raumfahrt verlangt zwar nischenmäßig extreme thermische Beständigkeit von −55 °C bis +200 °C während Flugzyklen, hält aber hohe Preispunkte gegenüber Polyimid-Wettbewerbern aufrecht. EV-Batterie- und Elektronikmontage bilden zusammen einen aufkommenden Cluster, in dem Wärme-Härtungs-Qualitäten eine automatisierte Produktion mit kurzen Zykluszeiten ermöglichen und die Bruttomargen für vertikal integrierte Zulieferer ausweiten.

Die allgemeine Bautätigkeit in Chinas Städten der Tier-2-Kategorie und die philippinischen Schnellstraßenbauprojekte verankern die Basisvolumina bis 2031. Im Gegensatz dazu wenden sich nordamerikanische Renovierungsmärkte VOC-armen Neutral-Härtungs-Chemikalien zu, um neue Provinzstandards zu erfüllen. Krankenhäuser und Hersteller von Diagnosegeräten (OEMs) benötigen In-situ-aushärtende Dichtungen, die gegen Sterilisationsverfahren beständig sind, was Spezialproduktlinien fördert, die 20–40 % Preisaufschläge erzielen. Die Erholung des Luftfahrtsektors von den pandemiebedingten Tiefständen bringt eine MRO-Nachfrage nach der Neudichtung von Rumpffugen, einem Segment, in dem die Silicondichtmassen-Marktgröße trotz längerer Qualifizierungszyklen stabil bleibt. In allen Branchen belohnt die Einhaltung sich weiterentwickelnder VOC- und cyclischer Siloxan-Vorschriften Zulieferer mit robusten Regulierungsdossiers.

Nach Produkttyp: Dominanz der Neutral-Härtung steht vor der Herausforderung durch Wärme-Härtung

Neutral-Härtungs-Produkte hielten im Jahr 2025 einen Silicondichtmassen-Marktanteil von 37,05 %, da substratfreundliche, oximfreie Formulierungen von Fassadeningenieuren bevorzugt werden. Wärme-Härtungs-Qualitäten sind derzeit kleiner, entwickeln sich jedoch mit einer CAGR von 6,31 %, angetrieben durch automatisierte EV-Batterielinien, die klebfreie Zeiten unter 10 Minuten erfordern. Die Silicondichtmassen-Marktgröße für Wärme-Härtungs-Varianten wird bis 2031 voraussichtlich USD 1,73 Milliarden überschreiten, da sich Inline-Öfen in asiatisch-pazifischen Gigafabriken verbreiten. Acetat-Systeme bleiben im Heimwerkerbereich relevant, da sie schnell oberflächenhart werden, obwohl ihre sauren Nebenprodukte den Einsatz auf Metallen einschränken. Aufkommende UV-unterstützte und Kondensations-Härtungs-Hybride zielen auf die Elektronikeinbettung ab und bieten eine Tiefenbereichshärtung ohne hohe Einbrenntemperaturen.

Wärmegelechnologien wie Dows TC-3080 veranschaulichen die Konvergenz zwischen Wärme-Härtungs- und Spaltfüllersegmenten und liefern eine Wärmeleitfähigkeit von 3,0 W/m·K für Wechselrichter. Hersteller, die in geschlossene Mischanlagen und Kartuschenabfüllung investieren, reduzieren Katalysatorverluste und mindern die zuvor besprochenen Platinkostenrisiken. Auch Umweltgesetzgebung lenkt die Nachfrage um: Neutral-Härtungs-Oximsysteme weisen VOC-Werte von < 25 g/L auf, was die Einhaltung der Vorschriften in Kalifornien und den Märkten in Ontario erleichtert. Obwohl Wärme-Härtungs-Chemikalien während der Härtung energieintensiv sind, erzielen sie die höchste Vernetzungsdichte, stärken den Langzeitmodul und fördern die Einführung bei strukturellen Verbindungsanwendungen. Folglich werden beide Produktlinien nebeneinander existieren, wobei der Silicondichtmassen-Markt sich in Richtung margenstarker, prozessoptimierter Qualitäten verschiebt.

Geografische Analyse

Asien-Pazifiks Anteil von 41,02 % resultiert aus Chinas Chemieproduktionswachstum von 8,9 %, Indiens wachsender Telefon- und EV-Montage sowie dem philippinischen Infrastrukturfahrplan im Wert von PHP 8,3 Billionen (USD 0,15 Billionen). Chinesische Gigafabriken verbrauchen Wärme-Härtungs-Spaltfüller, während Sikas neue Anlage in Singapur regionale Kapazitätsengpässe beseitigt. Japan und Südkorea legen Wert auf hochzuverlässige Elektronik und benötigen ionengehaltarme Dichtmassen für die Halbleiterverpackung. Die tropischen Klimazonen Südostasiens beschleunigen die Fassadenalterung und verstärken die Lebenszykluskosten-Vorteile von Premium-Siliconformulierungen.

Der Silicondichtmassen-Markt in Nordamerika verzeichnet ein stabiles Wachstum, da Hausbesitzer USD 477 Milliarden in Renovierungen investieren und Detroits Automobilhersteller Batteriepack-Linien hinzufügen, die Wärmeübergansmaterialien erfordern. Kanadas VOC-Vorschriften fokussieren die Produktportfolios auf Neutral-Härtungs-Qualitäten unterhalb von 40 g/L VOC und begünstigen Unternehmen mit ausgereiften Regulierungslabors. Mexikos Nearshoring-Welle zieht Tier-1-Batteriezulieferer an und steigert die Nachfrage nach schnell aushärtenden Strukturdichtmassen, die mit robotergesteuerter Dosierung kompatibel sind. Die Vereinigten Staaten innovieren weiterhin bei Kohlenstoffnanoröhren-angereicherten Pasten für das Wärmemanagement der nächsten Generation, eine Nische mit hohen Lizenzierungshürden.

Europa befindet sich vor dem Inkrafttreten der REACH-Siloxangrenzen im Juni 2026 in einer Übergangsphase, was zu einer weitreichenden Produktneuentwicklung führt. Deutschlands OEM-Push für einen EV-Verkaufsanteil von 20 % bis 2027 befeuert den Verbrauch thermisch leitfähiger Klebstoffe, während das britische Sanierungsprogramm Module-Niedrig-Verglasungsdichtmassen einführt, die nach BS EN ISO 11600 zertifiziert sind. Skandinavische Märkte priorisieren Kreislaufwirtschaft und pilotieren Silicon-Rückgewinnungsströme, die bis zu 25 % des Materials aus Fassadenabbrüchen zurückgewinnen. Der Nahe Osten verzeichnet zweistelliges Wachstum, da die Rotes-Meer-Projekte und das Neom-Projekt Materialien in Wüstenqualität erfordern. Südamerikas Erholung ist schrittweise; Argentiniens Lithium-Bergbauboom könnte jedoch die lokale EV-Komponentenproduktion ankurbeln und Wärme-Härtungs-Volumen in die Region ziehen.

Wettbewerbslandschaft

Der Silicondichtmassen-Markt ist mäßig fragmentiert. Große, vertikal integrierte Unternehmen dominieren bei Preisgestaltung und regulatorischer Agilität. Dow nutzt die vorgelagerte Siloxanmonomer-Kapazität und ein globales Vertriebsnetz, was eine schnelle Ausrichtung auf VOC-arme Produkte ermöglicht, die in Kalifornien und der EU (Europäischen Union) gefragt sind. Sikas CHF 11,76 Milliarden (USD 14 Milliarden) Umsatz im Jahr 2024 unterstreicht seinen erweiterten Marktfußabdruck, verstärkt durch neue Werke in Singapur und Xi'an, die die Lieferzeiten für asiatische Bauprojekte verkürzen. Kleinere regionale Unternehmen sehen sich hohen Compliance-Kosten für REACH und CARB gegenüber, was die Waage zugunsten von Partnerschaften oder Übernahmen neigt.

Marktführer im Silicondichtmassen-Sektor

-

Dow

-

Henkel AG & Co. KGaA

-

Wacker Chemie AG

-

Shin-Etsu Chemical Co., Ltd.

-

Momentive

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Januar 2025 – Wacker Chemie AG eröffnete zwei hochmoderne Produktionsanlagen für Spezialsilicone, strategisch günstig in Japan und Südkorea gelegen. Diese neuen Werke sind darauf ausgerichtet, die steigende Nachfrage nach Silicondichtmassen zu bedienen, die von der Automobil- und Baubranche angetrieben wird.

- November 2024: Stabond brachte die Dichtmasse Firewall 2K auf den Markt. Diese Hochtemperatur-Silicondichtmasse ist so konzipiert, dass sie extremen Temperaturen standhält. Ihre Hauptfunktion besteht darin, Brandschutzwände zu verstärken und sicherzustellen, dass sie den Durchtritt von Feuer, Rauch und schädlichen Gasen durch Lücken, Löcher und verschiedene Bauteile wirksam blockieren.

Berichtsumfang des globalen Silicondichtmassen-Marktberichts

Luft- und Raumfahrt, Automobilindustrie, Bauwesen und Konstruktion, Gesundheitswesen sind als Segmente nach Endverbraucherbranche abgedeckt. Asien-Pazifik, Europa, Naher Osten und Afrika, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Luft- und Raumfahrt |

| Automobilindustrie |

| Bauwesen und Konstruktion |

| Gesundheitswesen |

| Sonstige Endverbraucherbranchen |

| Acetat-Härtung |

| Neutral-Härtung |

| Wärme-Härtung |

| Sonstige Produkttypen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Endverbraucherbranche | Luft- und Raumfahrt | |

| Automobilindustrie | ||

| Bauwesen und Konstruktion | ||

| Gesundheitswesen | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Produkttyp | Acetat-Härtung | |

| Neutral-Härtung | ||

| Wärme-Härtung | ||

| Sonstige Produkttypen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Automobilindustrie, Luft- und Raumfahrt, Gesundheitswesen und sonstige sind die im Silicondichtmassen-Markt berücksichtigten Endverbraucherbranchen.

- Produkt - Alle Silicondichtmassenprodukte werden auf dem untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Acetat (oder Essigsäure) und neutrale Silicone berücksichtigt

- Technologie - Silicondichtmassen werden bei Umgebungstemperatur (Raumtemperatur) ausgehärtet.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100 % feste Formulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden bei Erwärmung über ihren Erweichungspunkt aktiviert, an dem sie flüssig sind und somit verarbeitet werden können. |

| Reaktiver Klebstoff | Ein reaktiver Klebstoff besteht aus Monomeren, die während des Klebstoffhärtungsprozesses reagieren und nicht aus dem Film während der Verwendung verdampfen. Stattdessen werden diese flüchtigen Bestandteile chemisch in den Klebstoff eingebaut. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Mischungen aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silicon sowie natürlichen und synthetischen Kautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium, um ein Harz zu dispergieren. Sie werden ausgehärtet, indem das Wasser verdunsten oder vom Substrat absorbiert werden kann. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels compoundiert. |

| UV-härtender Klebstoff | UV-härtende Klebstoffe bewirken die Aushärtung und erzeugen eine dauerhafte Verbindung ohne Erwärmung durch Einsatz von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe häufig als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Hochtemperaturbeständiger Klebstoff | Hochtemperaturbeständige Klebstoffe bezeichnen solche, die bei hohen Temperaturen nicht abgebaut werden. Ein Aspekt eines komplexen Bedingungsgefüges ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die aus unterschiedlichen Ausdehnungs- und Kontraktionskoeffizienten resultieren, was ein zusätzlicher Vorteil sein kann. |

| Reshoring | Reshoring bezeichnet die Praxis, die Warenproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Das Gegenteil davon ist Offshoring, die Praxis, Artikel im Ausland zu produzieren, um Arbeits- und Herstellungskosten zu senken. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten gewonnen werden. Sie ähneln Petrochemikalien, die aus Erdöl hergestellt werden. Die oleochemische Industrie basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Stoffe, die das Eindringen von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft eindringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom entfällt. |

| EU-Vietnam-Freihandelsabkommen | Ein Handelsabkommen und ein Investitionsschutzabkommen wurden am 30. Juni 2019 zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Arzneimitteln und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Die Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, die als Monomere bekannt sind, in einer wässrigen Lösung. Die Methode wird häufig zur Herstellung von wasserbasierten Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 setzte das australische Umweltministerium folgende nationale Verpackungsziele für 2025: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen haben die Verteilung mehrerer Hochtechnologieartikel nach Russland unterbrochen, darunter auch solche, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung Anfang 2015 ein „Importsubstitutions”-Programm und ernannte eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -platten mit einem Basisgewicht von bis zu 400 g/m², die nicht konfektioniert, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das Wärme-, Schall- oder Stromübertragung hemmt oder blockiert, ist als Dämmmaterial bekannt. Zu den verschiedenen Dämmmaterialien gehören dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine als Thermischer Schock bekannte Temperaturänderung erzeugt Spannungen in einem Material. Dies führt häufig zum Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn eine schnelle Temperaturänderung auftritt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (brancheninterne und externe) für das spezifische Produktsegment und das Land werden auf Basis von Desk-Research und Literaturrecherche sowie primären Experteneingaben aus einer Gruppe relevanter Variablen und Faktoren ausgewählt. Diese Variablen werden anschließend durch Regressionsmodellierung (wo erforderlich) bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen