Marktgröße und Marktanteil für Bauklebstoffe und Dichtstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

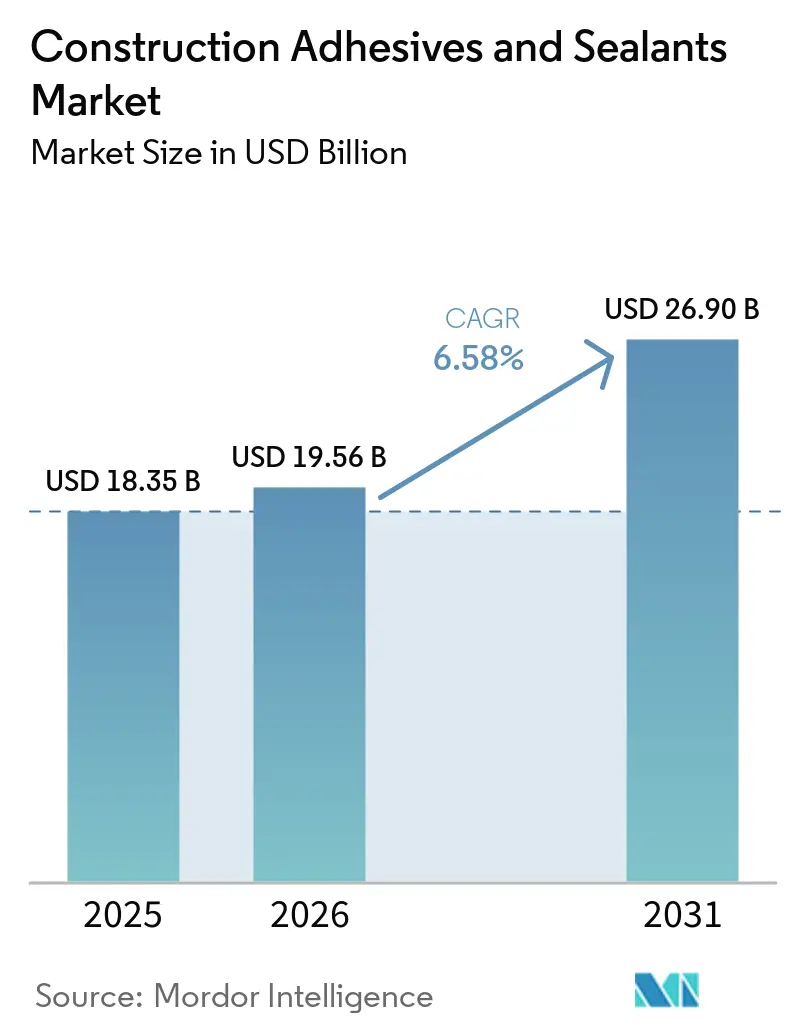

| Marktgröße (2026) | 19.56 Milliarden US-Dollar |

| Marktgröße (2031) | 26.90 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.58% CAGR |

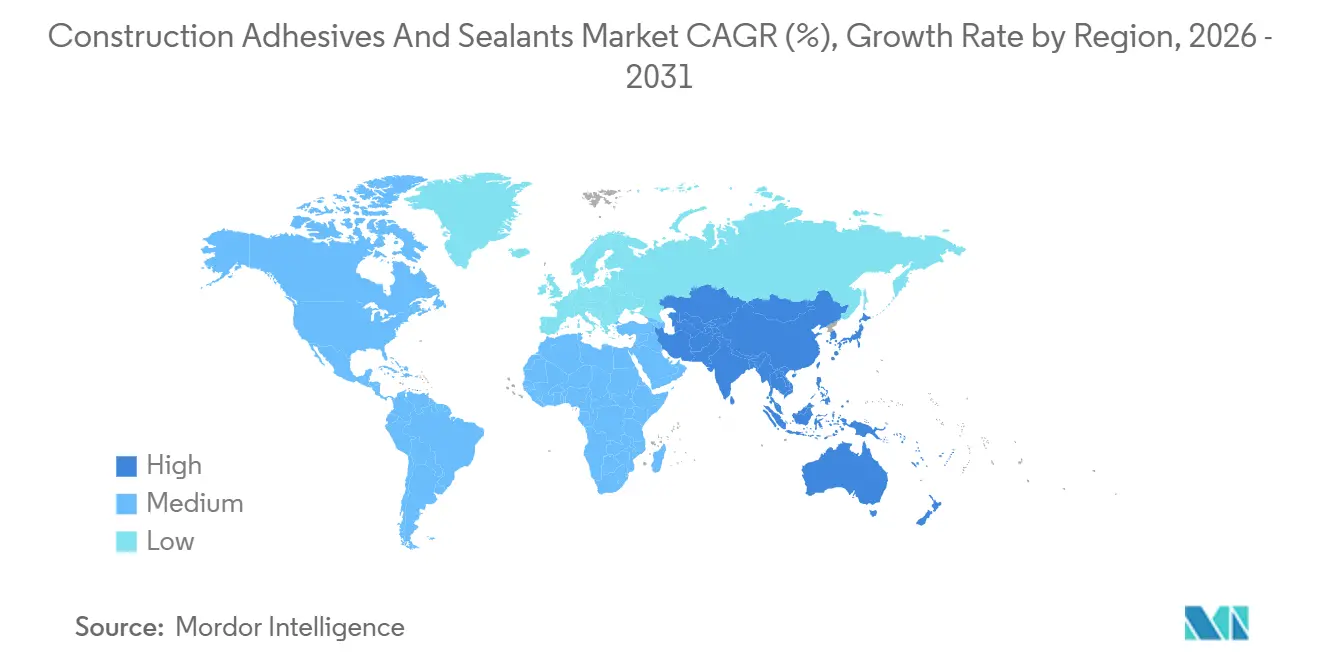

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

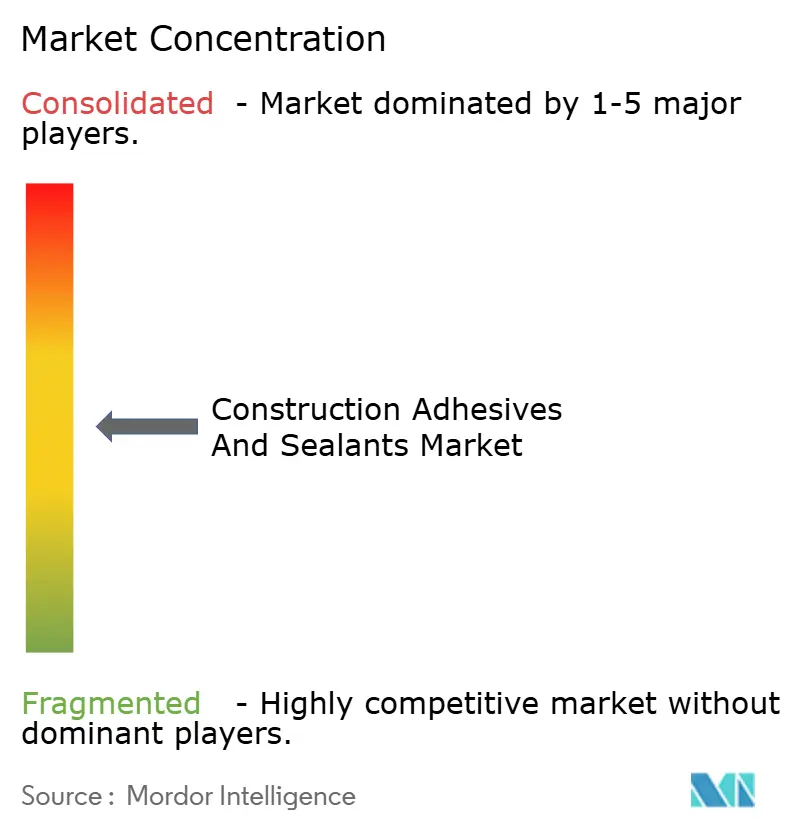

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bauklebstoffe und Dichtstoffe von Mordor Intelligence

Die Marktgröße für Bauklebstoffe und Dichtstoffe wird auf 18,35 Milliarden USD im Jahr 2025, 19,56 Milliarden USD im Jahr 2026 projiziert und soll bis 2031 einen Wert von 26,90 Milliarden USD erreichen, mit einer CAGR von 6,58 % von 2026 bis 2031. Staatliche Konjunkturprogramme in den Vereinigten Staaten, der Europäischen Union und Indien lenken Rekordkapital in Autobahnen, Brücken und Nahverkehrsprojekte, die hochwertige Klebe- und Dichtsysteme vorschreiben, während Zertifizierungen für nachhaltiges Bauen wie LEED (Leadership in Energy and Environmental Design) und BREEAM (Building Research Establishment Environmental Assessment Method) die VOC-Grenzwerte (flüchtige organische Verbindungen) verschärfen und wasserbasierte oder reaktive Chemikalien bevorzugen. Die mit den Rohölpreisen verbundene Rohstoffvolatilität komprimiert die Margen für Formulierer ohne vertikale Integration und beschleunigt den Wandel hin zu biobasierten Polyolen und recycelten Rohstoffen. Der Arbeitskräftemangel in entwickelten Volkswirtschaften treibt Auftragnehmer dazu, auf vorgefertigte modulare Methoden umzusteigen, die auf schnell aushärtende Klebstoffe angewiesen sind, um die Fabrik-Taktzeiten einzuhalten. Vor diesem Hintergrund verfolgen Marktführer Akquisitionen, die VOC-arme Portfolios erweitern und die geografische Reichweite vertiefen, und gestalten damit die Wettbewerbsdynamik im Markt für Bauklebstoffe und Dichtstoffe neu.

Wichtigste Erkenntnisse des Berichts

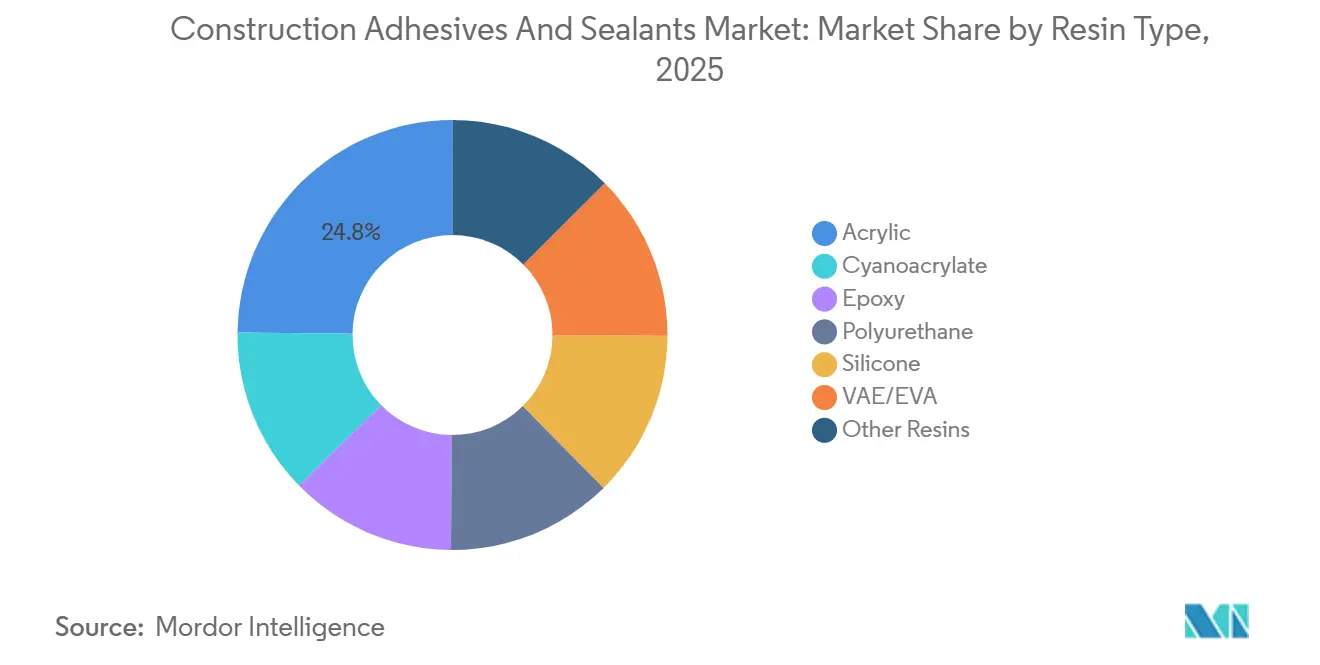

- Nach Harztyp führten Acrylharze mit einem Marktanteil von 24,82 % im Markt für Bauklebstoffe und Dichtstoffe im Jahr 2025, während Silikondichtstoffe bis 2031 die schnellste CAGR von 7,22 % verzeichnen sollen.

- Nach Technologie entfielen auf wasserbasierte Systeme 59,27 % der Marktgröße für Bauklebstoffe und Dichtstoffe im Jahr 2025, und es wird prognostiziert, dass sie bis 2031 mit einer CAGR von 6,75 % wachsen.

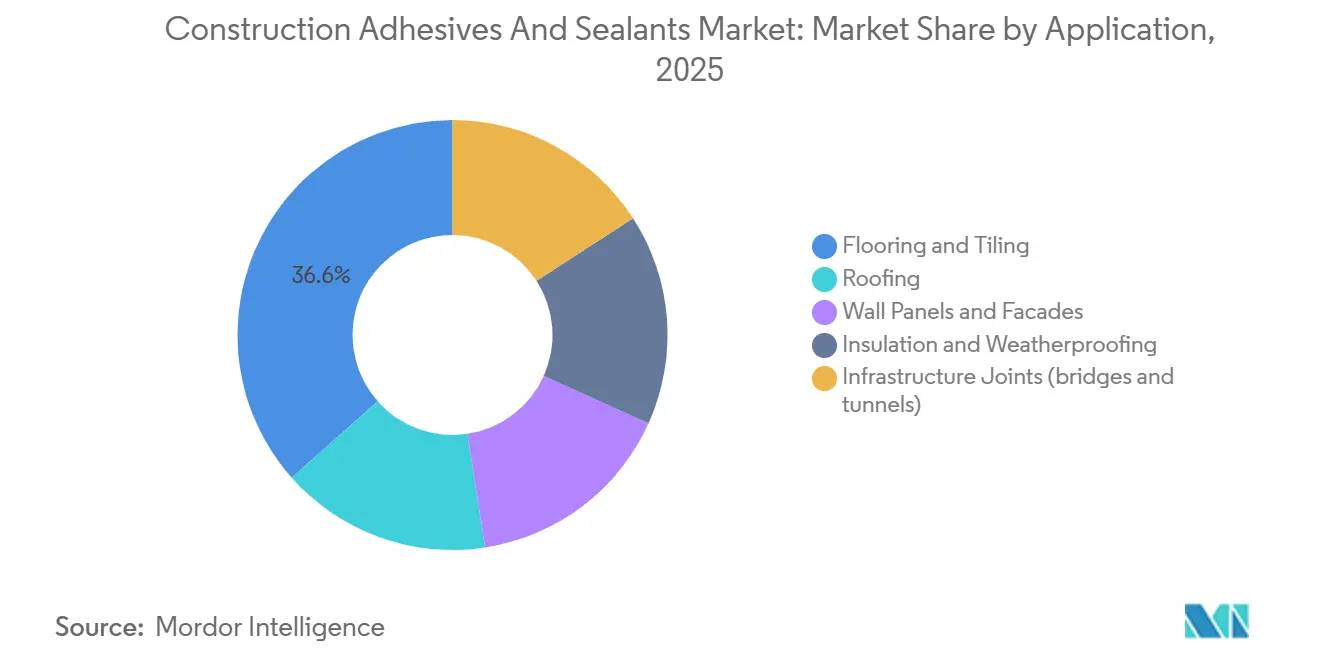

- Nach Anwendung erfasste Bodenbelag und Fliesenverlegung im Jahr 2025 einen Anteil von 36,55 % der Nachfrage und wächst im Prognosezeitraum (2026–2031) mit einer CAGR von 7,23 %, getragen vom Boom bei Luxus-Vinylböden.

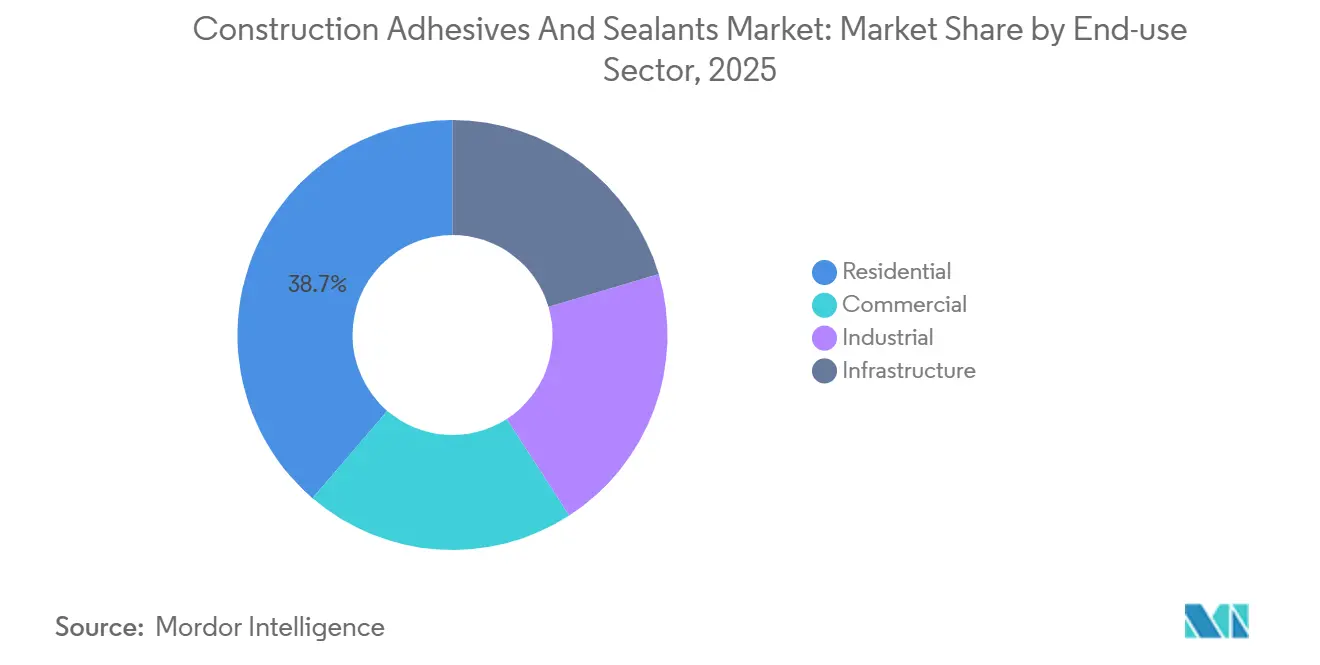

- Nach Endverbrauchssektor hielt der Wohnungsbau im Jahr 2025 einen Anteil von 38,71 % an der Marktgröße für Bauklebstoffe und Dichtstoffe und wächst bis 2031 mit einer CAGR von 7,40 %, gestützt durch steigende Mehrfamilienhausstarts in den USA.

- Nach Geografie hielt der Asien-Pazifik-Raum im Jahr 2025 einen Marktanteil von 46,74 %, und dieser Anteil soll im Prognosezeitraum (2026–2031) mit einer CAGR von 6,89 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Bauklebstoffe und Dichtstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Zertifizierungen für nachhaltiges Bauen, der die Nachfrage nach VOC-armen Klebstoffen antreibt | +1.2% | Global, konzentriert in Nordamerika, EU und städtischen Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Infrastruktur-Konjunkturpakete in den USA, der EU und Indien | +1.5% | Nordamerika, EU, Indien; Ausstrahlungseffekte auf den Nahen Osten und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Rasante Verbreitung des vorgefertigten modularen Bauens | +0.9% | Nordamerika, Nordeuropa, Australien; aufkommend im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| 3D-gedruckter Beton, der maßgeschneiderte Bindemittel erfordert | +0.3% | Nordamerika, EU, ausgewählte Forschungs- und Entwicklungszentren im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Monomerarme PU-Prepolymere zur Erfüllung von Raumluftqualitätskennzeichnungen | +0.7% | EU, Nordamerika; Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Dichtstoffe mit eingebetteten Sensoren zur Überwachung der Strukturgesundheit | +0.2% | Infrastrukturkorridore in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Zertifizierungen für nachhaltiges Bauen treibt die Nachfrage nach VOC-armen Klebstoffen an

Globale LEED-Zertifizierungen überstiegen 2025 110.000 Projekte, ein Anstieg von 14 % gegenüber dem Vorjahr, während BREEAM-Zertifizierungen 620.000 Gebäude übertrafen und WELL-Zertifizierungen sich gegenüber dem Stand von 2023 verdreifachten; jede davon schreibt VOC-Werte für Klebstoffe vor, die weit unter den Schwellenwerten lösemittelbasierter Systeme liegen[1]U.S. Green Building Council, "LEED-Projektverzeichnis," usgbc.org. Californias Regel 1168, die Mitte 2025 in Kraft trat, verschärfte die VOC-Obergrenzen für PVC-, CPVC- und ABS-Zemente und drängte Formulierer zu wasserbasierten und reaktiven Systemen. Die EU kündigte parallele VOC-Grenzwerte im vierten Quartal 2025 für die Durchsetzung ab Mitte 2026 an, wodurch Phthalat-Weichmacher wie der Ausstieg aus phthalatbasierten Weichmachern (pCBtF) und Lösemittel wie t-Butylacetat eliminiert werden, was die Lösemittelpalette weiter einschränkt. Als Reaktion darauf lancierten Henkel und Sika im März 2025 gemeinsame Epoxid-Härtersysteme, die 90 % niedrigere VOC-Emissionen als bestehende Produkte liefern. Diese Entwicklungen positionieren VOC-arme Chemikalien als Standard für neue Gewerbe- und Institutionsprojekte im Markt für Bauklebstoffe und Dichtstoffe.

Infrastruktur-Konjunkturpakete in den USA, der EU und Indien

Indiens Unionshaushalt für das Geschäftsjahr 2026–27 sah INR 11,21 Billionen (133 Milliarden USD) für Infrastruktur vor, ein Anstieg von 11,4 % gegenüber dem Vorjahr. Der Brent-Spence-Bridge-Korridor, eine Sanierung im Wert von 3,6 Milliarden USD, die Anfang 2026 begann, wird Hochleistungs-Fugendichtstoffe und Strukturklebstoffe erfordern, die den ISO-11600- und ASTM-C920-Bewegungsklassen entsprechen. In ganz Europa treiben Mandate zur Energieeffizienz-Sanierung die Nachfrage nach Fassadendichtstoffen an, und Henkels Mehrheitsbeteiligung an Wetherby Laroc im Februar 2026 zielt auf diese Sanierungswelle ab. Große öffentliche Bauvorhaben erhöhen die Spezifikationsstandards, stärken hochpreisige Formulierungen und steigern das Gesamtwachstum im Markt für Bauklebstoffe und Dichtstoffe.

Rasante Verbreitung des vorgefertigten modularen Bauens

Werkseitig gefertigte Module reduzieren den Arbeitsaufwand vor Ort um 30–50 % und verkürzen Projektzeitpläne um 20–40 %, was die Nachfrage nach Schmelzklebstoffen und schnell aushärtenden reaktiven Polyurethansystemen intensiviert, die von Robotern auf Montagelinien dosiert werden können. Die US-amerikanische Baubranche benötigt 2026 zusätzlich 499.000 Arbeitskräfte, wobei 41 % der aktuellen Belegschaft bis 2031 in den Ruhestand treten werden, was Auftragnehmer zur Vorfertigung drängt. MAPEIs Ultrabond ECO MS 4 LVT härtet in 25 Minuten aus und ermöglicht sofortigen Fußgängerverkehr, was den modularen Taktzeiten entspricht. Klebstofflieferanten betten technisches Personal in modulare Werke ein, um Dosierungsmuster zu optimieren – ein Servicemodell, das die Kundenbindung vertieft und die Wechselkosten erhöht.

3D-gedruckter Beton erfordert maßgeschneiderte Bindemittel

Die Zwischenschicht-Verbundfestigkeit bei 3D-gedrucktem Beton ist typischerweise 40–60 % schwächer als bei gegossenem Beton, was strukturelle Anwendungen einschränkt. Forschungen an der Tongji-Universität steigerten die Verbundfestigkeit um 267 % durch Verwendung von Zementpaste, die mit 0,3 % Polycarboxylat-Superplastifikator dotiert war, während dehnungshärtende Verbundwerkstoffe eine Verbesserung von nahezu 80 % erzielten. Sika und BASF entwickeln nun Polyurethan- und Epoxidprimer, die die Aushärtung mit Druckgeschwindigkeiten von 5–15 cm/s synchronisieren, und visieren eine Nische von 50–100 Millionen USD an, die sich schnell skalieren könnte, sobald sich Bauvorschriften weiterentwickeln[2]Sika AG, "Neue emissionsarme Härtertechnologie," sika.com.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität in Verbindung mit Rohölpreisen | -0.8% | Global; akut in importabhängigen Regionen der EU und des Asien-Pazifik-Raums | Kurzfristig (≤ 2 Jahre) |

| Verschärfung globaler VOC-Emissionsgrenzwerte für lösemittelbasierte Systeme | -0.5% | Nordamerika, EU; Ausbreitung auf städtische Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Anwendern, der zu Versagen von Hybriddichtstoffen führt | -0.4% | Nordamerika, Nordeuropa, Australien | Kurzfristig (≤ 2 Jahre) |

| Einsatz von Bioklebstoffen im Ingenieurholzbau | -0.3% | EU, Nordamerika; aufkommend im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität in Verbindung mit Rohölpreisen

MDI (Methylendiphenyldiisocyanat)- und TDI (Toluoldiisocyanat)-Preise stiegen in den sechs Monaten bis Januar 2026 um rund 40 %, während Polyole um 20–30 % zulegten, da Brent-Rohöl anzog und europäisches Gas sich auf dem 3- bis 4-fachen des Ausgangsniveaus einpendelte, was die Bruttomargen kleinerer Formulierer um 5–10 Prozentpunkte schmälerte. Integrierte Produzenten wie BASF sichern sich durch eigene Rohstoffe ab, doch selbst sie weisen auf die Ergebnisempfindlichkeit gegenüber Ölpreisschwankungen von 20–30 USD/Barrel hin. Die Volatilität beschleunigt die Neuformulierung hin zu Sojaöl- und recycelten PET-Polyolen, wenn auch zu 10–15 % höheren Kosten, die von nachhaltigkeitsorientierten Kunden getragen werden.

Verschärfung globaler VOC-Emissionsgrenzwerte für lösemittelbasierte Systeme

Californias Regel 1168 senkte die zulässigen VOC-Gramm pro Liter für Kunststoffrohr-Zemente, und die EU-Obergrenze für Mitte 2026 entfernt wichtige Weichmacher und Lösemittel, was 12–18 Monate Feldtests für neue wasserbasierte Rezepturen erzwingt. Regionale Produzenten ohne umfangreiche Forschungs- und Entwicklungsbudgets stehen vor Portfoliobereinigungen oder Übernahmen; TruArc Partners' Übernahme von Matrix Adhesives im Jahr 2025 und Avery Dennisons Kauf der Bodenbelagslinie von Meridian für 390 Millionen USD veranschaulichen die laufende Konsolidierung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Silikondichtstoffe übertreffen herkömmliche Chemikalien

Acryle, die 2025 einen Anteil von 24,82 % hielten, bleiben die kostengünstige Wahl für Bodenbeläge und Innenverkleidungen. Polyurethane dominieren weiterhin Strukturfugen, sehen sich jedoch dem Vordringen von Hybridpolymeren gegenüber, die eine Isocyanat-Kennzeichnung vermeiden. Epoxide behalten eine Nische bei tragenden Reparaturen, während biobasierte Lignin- und Tanninsysteme einen Anteil von unter 5 %, aber mit zweistelligem Wachstum, einnehmen. Silikonprodukte sollen im Zeitraum 2026–2031 mit einer CAGR von 7,22 % wachsen und damit den breiteren Markt für Bauklebstoffe und Dichtstoffe übertreffen. Ihre Bewegungsfähigkeit von ±50 % und extreme Temperaturbeständigkeit erfüllen die Anforderungen von Vorhangfassaden- und Wetterschutzanwendungen in Wolkenkratzern und Stadien. Dows DOWSIL 791, das 2025 eingeführt wurde, liefert VOC bei 45 g/L und verwendet Kartuschen aus Post-Consumer-Recyclingmaterial, die den eingebetteten Kohlenstoff um 30 % reduzieren.

Silicons Premiumpreise werden durch 25-jährige Garantien ausgeglichen, die die Lebenszykluskosten senken. Architekten in heißfeuchten Geographien spezifizieren zunehmend Silikon anstelle von Polyurethan nach frühen Versagen lösemittelbasierter Systeme. Gleichzeitig veranlasst der regulatorische Schwung hinter niedrigem Monomergehalt Lieferanten zur Neugestaltung von Polyurethan-Prepolymeren, ein Schritt, der den Benchmark-Abstand zu Silikon verringert, aber die Kosten erhöht. Insgesamt stärken diese Verschiebungen Silicons Aufstieg im Markt für Bauklebstoffe und Dichtstoffe.

Nach Technologie: Wasserbasierte Systeme profitieren von regulatorischem Rückenwind

Wasserbasierte Chemikalien erfassten 2025 einen Anteil von 59,27 % und sollen bis 2031 mit 6,75 % wachsen, unterstützt durch Californias Regel 1168 und die EU-VOC-Obergrenze für 2026. Henkels Deal vom Januar 2026 für ATP Adhesive Systems, dessen Portfolio zu 90 % wasserbasiert ist, veranschaulicht die Kapitalverlagerung hin zu dieser Plattform. Lösemittelbasierte Linien ziehen sich in industrielle Nischen zurück, wo die Aushärtegeschwindigkeit die Emissionskonformität überwiegt. Reaktive Systeme, insbesondere zweikomponentige Polyurethane und Epoxide, bleiben für schwere Strukturverbindungen unerlässlich, während Schmelzklebstoffe in automatisierten modularen Fabriken an Boden gewinnen.

Der Wandel zu wasserbasierten Systemen erfordert Mischtanks aus Edelstahl und klimatisierte Lagerung – Aufrüstungen, die große Auftragnehmer und Modulfabrikanten gegenüber kleinen Unternehmen begünstigen. Im Gegenzug erhalten Auftragnehmer niedrigere Versicherungsprämien, die mit reduzierter Entflammbarkeit und VOC-Exposition verbunden sind. Diese strukturellen Vorteile untermauern die Outperformance der wasserbasierten Technologie im Markt für Bauklebstoffe und Dichtstoffe.

Nach Anwendung: Bodenklebstoffe führen dank LVT-Boom

Bodenbelag und Fliesenverlegung führten die Nachfrage mit einem Anteil von 36,55 % im Jahr 2025 an und sollen im Prognosezeitraum (2026–2031) mit einer CAGR von 7,23 % wachsen, getragen von steigenden Luxus-Vinylboden-Installationen. Avery Dennisons Kauf des Bodenbelagsklebstoffgeschäfts von Meridian für 390 Millionen USD signalisiert eine Konsolidierung in einem Segment, in dem Installateure 20–30 % Aufschläge für schnell aushärtende, feuchtigkeitstolerante Produkte zahlen. Bona, Bostik, Performance Accessories, Taylor und Roberts lancierten Anfang 2026 jeweils Formeln mit schneller Rückkehr zum Betrieb, was das Innovationstempo demonstriert.

Dach-, Fassaden- und Dämmungsanwendungen stützen sich auf Silikon- und Hybriddichtstoffe, die UV- und Temperaturwechsel standhalten. Große Zivilprojekte wie die Brent-Spence-Brücke schreiben ASTM-C920-konforme Dehnfugensysteme mit einer Designlebensdauer von 50 Jahren vor – eine hochmargige Nische, die vor Billiganbietern geschützt ist. Zusammen halten diese Faktoren Bodenbeläge an der Spitze der Wertschöpfung im Markt für Bauklebstoffe und Dichtstoffe.

Nach Endverbrauchssektor: Wohnungsbau hält Schwung aufrecht

Der Wohnungsbau repräsentierte 2025 38,71 % des Volumens und expandiert im Prognosezeitraum (2026–2031) mit einer CAGR von 7,40 %, da die US-amerikanischen Wohnungsbaubeginne 1,487 Millionen Einheiten erreichen, wobei Baugenehmigungen für Mehrfamilienhäuser um 29,1 % ansteigen. Die Klebstoffintensität pro Haus ist auf 50–70 kg gestiegen, da Bauherren mechanische Befestigungsmittel durch luftdichtende Verbindungen ersetzen, die Arbeitsminuten und Energieverluste reduzieren. Pidilites INR-3-Milliarden-Werk (33,3 Millionen USD) in Punjab wurde im Januar 2026 eröffnet, um diese wachsende Nachfrage mit wasserbasierten Fliesenklebstoffen zu bedienen, die den GRIHA-Standards (Green Rating for Integrated Habitat Assessment) entsprechen.

Der Gewerbebau bleibt aufgrund des Büroleerstandsdrucks gedämpft, aber Rechenzentren und Gesundheitseinrichtungen benötigen ausgasungsarme, feuerfeste Klebstoffe, die mit dem 3- bis 5-fachen des Rohstoffniveaus bepreist sind. Infrastrukturausgaben bieten einen Anker, mit klebstoffintensiven Brücken, Tunneln und Versorgungseinrichtungen, die durch Konjunkturprogramme der Vereinigten Staaten, der Europäischen Union und Indiens finanziert werden. Diese Querströmungen halten den Wohnungsbau als Wachstumsmotor im Markt für Bauklebstoffe und Dichtstoffe.

Geografische Analyse

Der Asien-Pazifik-Raum hielt 2025 nur 46,74 % des Marktes für Bauklebstoffe und Dichtstoffe, soll aber bis 2031 eine CAGR von 6,89 % verzeichnen. Chinas Rückgang im Wohnungsbau – Investitionen im Dezember 2025 um 17,2 % gegenüber dem Vorjahr gesunken und Preise 40 % unter den Höchstständen von 2021 – dämpft die Nachfrage. Dem entgegen wirken Indiens Infrastrukturausgaben von 133 Milliarden USD und die Urbanisierung in Südostasien, die den Verbrauch von Strukturdichtstoffen und Abdichtungsmitteln ankurbeln. Japanische und koreanische Nachrüstungen zur Erfüllung von Energieeffizienz- und Erdbebenvorschriften stützen zudem den Premiumsilikon-Absatz, während Pidilites neue Kapazitäten auf das inländische Wohnungswachstum abzielen.

Nordamerika expandiert in moderatem Tempo, gestützt durch die Widerstandsfähigkeit der Wohnungsbaubeginne und den modularen Bau. Henkels Ausbau in Brandon, Mississippi, für 30 Millionen USD, der 2025 abgeschlossen wurde, und Sikas Erweiterung in Sealy, Texas, für 90 Millionen USD, die im Januar 2026 angekündigt wurde, stärken die regionale Kapazität. Die Brent-Spence-Brücke im Wert von 3,6 Milliarden USD veranschaulicht, wie Megaprojekte den Dichtstoffbedarf verstärken, während VOC-Vorschriften wie Regel 1168 Neuformulierungen und Geräteaufrüstungen vorantreiben.

Europa steht unter Energiekostendruck, profitiert aber von einer stetigen Renovierungsnachfrage im Rahmen der Fit-for-55-Ziele. Die EU-VOC-Obergrenze für Mitte 2026 beschleunigt die Migration zu wasserbasierten Systemen, und Henkels Beteiligung an Wetherby Laroc positioniert das Unternehmen für Fassadenaufrüstungen im alternden Wohnungsbestand. Sikas Kauf von Akkim mit Sitz in der Türkei für CHF 220 Millionen (265,54 Millionen USD) schafft einen kosteneffizienten Knotenpunkt für Osteuropa, den Nahen Osten und Afrika. Südamerika und der GCC (Golfkooperationsrat) tragen inkrementelles Wachstum durch Wohnungsexpansion und Infrastrukturkorridore bei, die extremen Klimabedingungen ausgesetzt sind und Hochleistungsdichtstoffe benötigen.

Wettbewerbslandschaft

Der Markt für Bauklebstoffe und Dichtstoffe ist mäßig konzentriert. Regionale Herausforderer wie Astral Adhesives in Indien und Soudal in Belgien gewinnen durch lokalisierte Formulierungen und schnellen Service Marktanteile und fragmentieren die preissensiblen Wohnbaukanäle, während die Marktführer höherspezifizierte Segmente konsolidieren. Die Einhaltung von GEV Emicode, ISO 11600 und regionalen VOC-Grenzwerten entwickelt sich zu einem Schutzwall, der die Eintrittskosten erhöht und den Vorteil zugunsten kapitalstarker Innovatoren verschiebt.

Branchenführer im Bereich Bauklebstoffe und Dichtstoffe

Henkel AG & Co. KGaA

Sika AG

Arkema

H.B. Fuller Company

3M

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Bostik, Inc., ein Mitglied der Arkema-Unternehmensgruppe, führte den OB1 Multi-Surface Construction Sealant and Adhesive auf dem US-amerikanischen Markt ein. Dieses Produkt ist ein universeller Dichtstoff und Klebstoff, der Installationen vereinfachen soll, indem er mehrere Produkte durch eine leistungsstarke Lösung ersetzt.

- Juli 2025: TEX YEAR INDUSTRIES INC. eröffnete und startete Asiens erste dedizierte Produktionslinie für biologisch abbaubare Schmelzklebstoffe sowie das neu gegründete Innovationsgebäude, eine dedizierte Forschungs-, Entwicklungs- und Produktionsanlage in seiner Fabrik Tex Year Taoyuan.

Umfang des globalen Berichts über den Markt für Bauklebstoffe und Dichtstoffe

Klebstoffe sind Substanzen, die zwei oder mehr Oberflächen zusammenfügen oder verbinden, indem sie an ihnen haften. Sie sind eine Art Material, das Kohäsion zwischen verschiedenen Substraten bietet und eine dauerhafte und oft permanente Verbindung schafft. Klebstoffe werden in verschiedenen Anwendungen eingesetzt, von der alltäglichen Haushaltsnutzung bis hin zu industriellen und technologischen Prozessen.

Dichtstoffe sind Materialien, die verwendet werden, um Lücken und Fugen zu füllen, abzudichten oder zu schließen, um den Durchgang von Flüssigkeiten oder Gasen zu verhindern. Sie sind darauf ausgelegt, eine Barriere gegen Feuchtigkeit, Luft, Staub und andere Umweltelemente zu bilden. Dichtstoffe werden häufig im Bau-, Automobil-, Luft- und Raumfahrt- und anderen Industrien eingesetzt, um luft- und wasserdichte Abdichtungen zu schaffen sowie Isolierung und Schutz zu bieten.

Der Markt für Bauklebstoffe und Dichtstoffe ist nach Harztyp, Technologie, Anwendung, Endverbrauchssektor und Geografie segmentiert. Nach Harztyp ist der Markt in Acryl, Cyanoacrylat, Epoxid, Polyurethan, Silikon, VAE/EVA und sonstige Harze segmentiert. Nach Technologie ist der Markt in wasserbasiert, lösemittelbasiert, reaktiv, Schmelzklebstoff und Dichtstoffe (1K und 2K) segmentiert. Nach Anwendung ist der Markt in Bodenbelag und Fliesenverlegung, Dachdeckung, Wandpaneele und Fassaden, Dämmung und Wetterschutz sowie Infrastrukturfugen (Brücken und Tunnel) segmentiert. Nach Endverbrauchssektor ist der Markt in Wohnungsbau, Gewerbebau, Industriebau und Infrastruktur segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für Bauklebstoffe und Dichtstoffe in 23 Ländern in den wichtigsten Regionen ab. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Acryl |

| Cyanoacrylat |

| Epoxid |

| Polyurethan |

| Silikon |

| VAE/EVA |

| Sonstige Harze |

| Wasserbasiert |

| Lösemittelbasiert |

| Reaktiv |

| Schmelzklebstoff |

| Dichtstoffe (1K und 2K) |

| Bodenbelag und Fliesenverlegung |

| Dachdeckung |

| Wandpaneele und Fassaden |

| Dämmung und Wetterschutz |

| Infrastrukturfugen (Brücken und Tunnel) |

| Wohnungsbau |

| Gewerbebau |

| Industriebau |

| Infrastruktur |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Indonesien | |

| Australien | |

| Malaysia | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Italien | |

| Spanien | |

| Vereinigtes Königreich | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Harztyp | Acryl | |

| Cyanoacrylat | ||

| Epoxid | ||

| Polyurethan | ||

| Silikon | ||

| VAE/EVA | ||

| Sonstige Harze | ||

| Nach Technologie | Wasserbasiert | |

| Lösemittelbasiert | ||

| Reaktiv | ||

| Schmelzklebstoff | ||

| Dichtstoffe (1K und 2K) | ||

| Nach Anwendung | Bodenbelag und Fliesenverlegung | |

| Dachdeckung | ||

| Wandpaneele und Fassaden | ||

| Dämmung und Wetterschutz | ||

| Infrastrukturfugen (Brücken und Tunnel) | ||

| Nach Endverbrauchssektor | Wohnungsbau | |

| Gewerbebau | ||

| Industriebau | ||

| Infrastruktur | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Indonesien | ||

| Australien | ||

| Malaysia | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Vereinigtes Königreich | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Endverbraucherbranche - Wohnungsbau, Gewerbebau, öffentliche Gebäude, Industriegebäude und Infrastrukturprojekte werden unter der Baubranche berücksichtigt.

- Produkt - Alle Klebe- und Dichtstoffprodukte, die in der Baubranche verwendet werden, werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Cyanoacrylat, VAE/EVA und Silikon berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden die Technologien Wasserbasiert, Lösemittelbasiert, Reaktiv, Schmelzklebstoff und Dichtstoffe berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100 % feste Formulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, an dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktiver Klebstoff | Ein reaktiver Klebstoff besteht aus Monomeren, die im Aushärtungsprozess des Klebstoffs reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösemittelbasierter Klebstoff | Lösemittelbasierte Klebstoffe sind Gemische aus Lösemitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösemittels formuliert. |

| UV-härtender Klebstoff | UV-härtende Klebstoffe induzieren die Aushärtung und schaffen eine dauerhafte Verbindung ohne Erhitzen durch Verwendung von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht abgebaut werden. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die aus unterschiedlichen Ausdehnungs- und Kontraktionskoeffizienten resultieren, was ein zusätzlicher Vorteil sein kann. |

| Reshoring | Reshoring ist die Praxis, die Warenproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Weitere verwendete Begriffe sind Onshoring, Inshoring und Back-Shoring. Das Gegenteil davon ist Offshoring, die Praxis, Artikel im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl gewonnene Substanzen sind. Die Oleochemikalienbranche basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft hindurchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom negiert. |

| EU-Vietnam-Freihandelsabkommen | Ein Handelsabkommen und ein Investitionsschutzabkommen wurden am 30. Juni 2019 zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, sogenannter Monomere, in einer wässrigen Lösung. Die Methode wird häufig zur Herstellung von wasserbasierten Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium folgende nationale Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen setzten die Verteilung mehrerer Hochtechnologiegüter nach Russland aus, einschließlich solcher, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung Anfang 2015 ein „Importsubstitutions”-Programm und ernannte eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht konvertiert, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es eine schnelle Temperaturänderung gibt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen