Marktgröße und Marktanteil für Antiarrhythmika in der kritischen Versorgung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

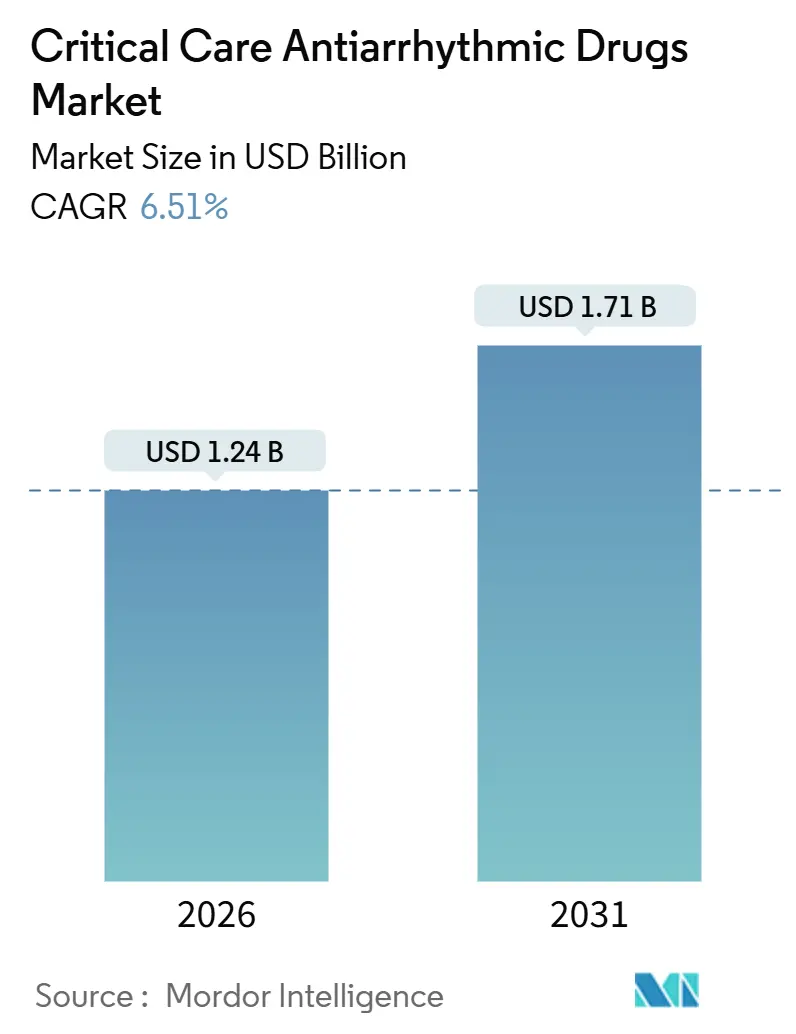

| Marktgröße (2026) | 1.24 Milliarden US-Dollar |

| Marktgröße (2031) | 1.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.51% CAGR |

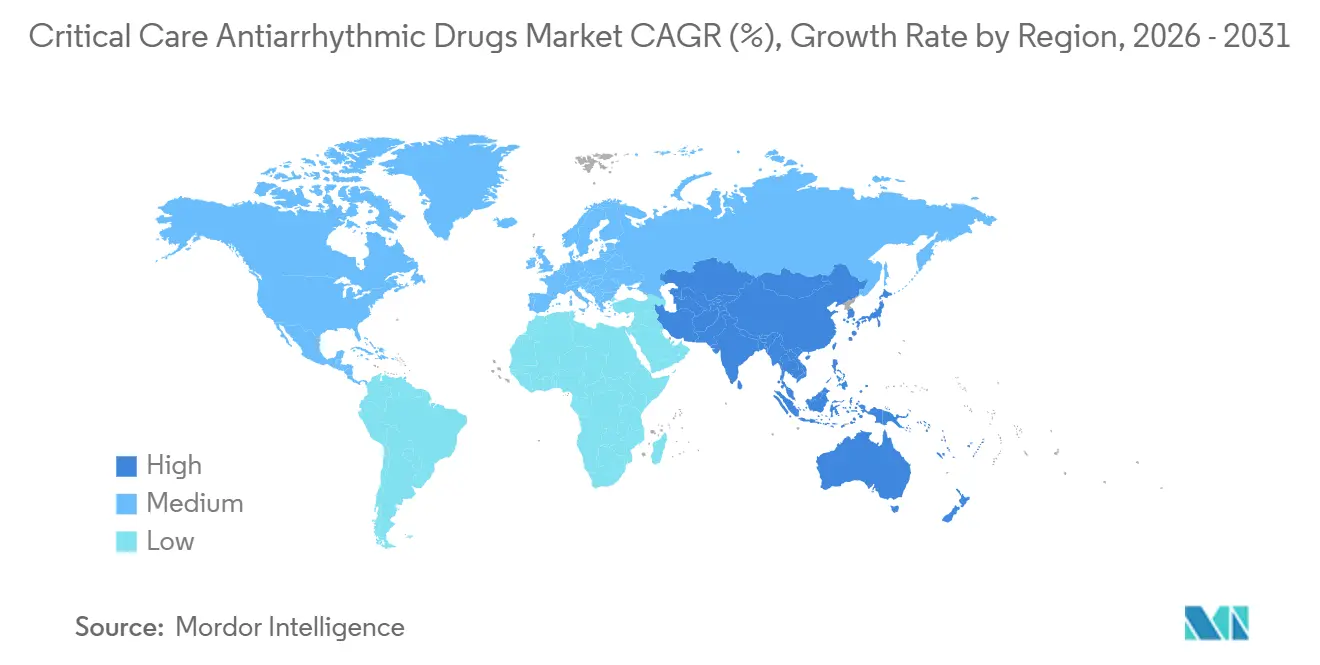

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Antiarrhythmika in der kritischen Versorgung durch Mordor Intelligence

Die Marktgröße für Antiarrhythmika in der kritischen Versorgung wird im Jahr 2026 auf 1,24 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 6,51 % im Prognosezeitraum (2026–2031) einen Wert von 1,71 Milliarden USD erreichen.

Die zunehmende globale Belastung durch Arrhythmien, verbunden mit einer höheren Dichte an Intensivpflegebetten und der Einführung intelligenter Infusionspumpen zur Reduzierung von Dosierungsfehlern, treibt das Marktwachstum voran. Expansionsinitiativen in China, Saudi-Arabien und Ägypten erhöhen die installierte Basis kontinuierlicher elektrokardiografischer Monitore erheblich. Gleichzeitig positionieren aktualisierte Leitlinien der Amerikanischen Herzgesellschaft und der Europäischen Gesellschaft für Kardiologie Betablocker und Amiodaron weiterhin als Schlüsselkomponenten der Behandlungsprotokolle in der Intensivpflege. Baxters intelligente Pumpe Novum IQ mit einer Arzneimittelbibliotheks-Compliance-Rate von 97 % – weit über dem Branchendurchschnitt – unterstreicht die rasche Integration von Fehlervermeidungssoftware in Gesundheitseinrichtungen. Darüber hinaus signalisiert das selbst verabreichte Etripamil-Nasenspray von Milestone Pharmaceuticals eine mögliche Verschiebung bei der Behandlung bestimmter Fälle von supraventrikulärer Tachykardie außerhalb von Notaufnahmen, was die Kanaldynamik im Prognosezeitraum neu gestalten könnte.

Wichtigste Erkenntnisse des Berichts

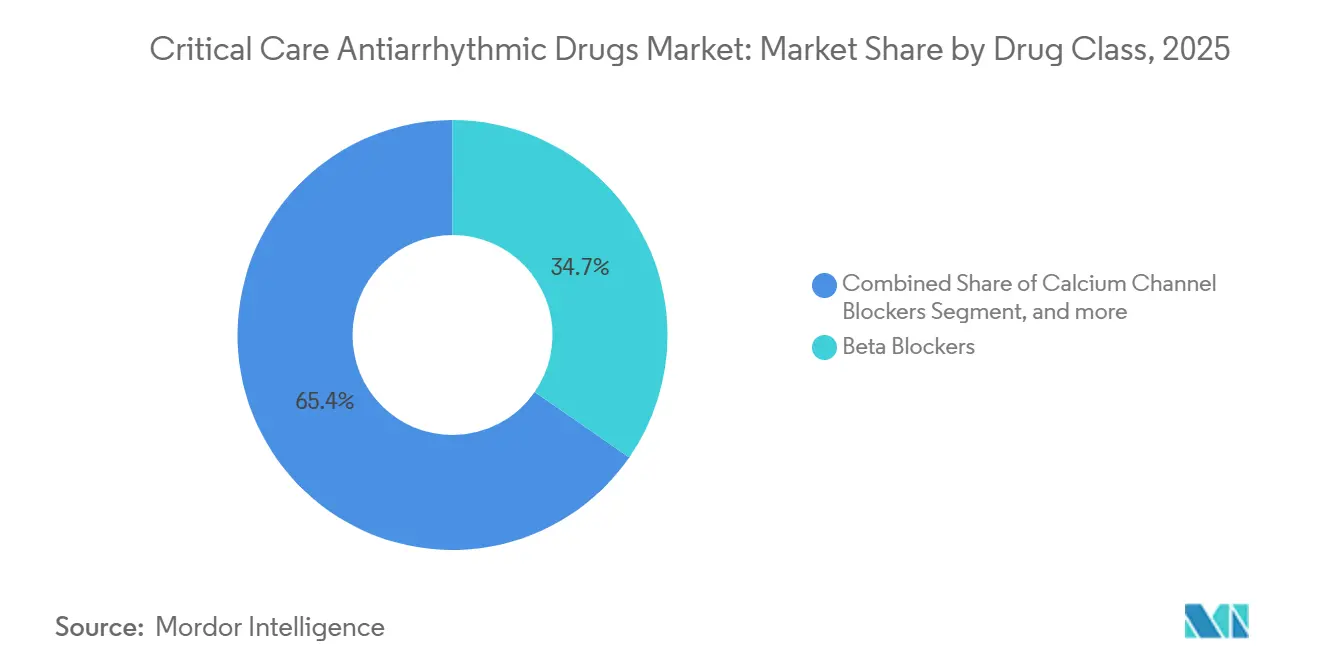

- Nach Wirkstoffklasse führten Betablocker mit einem Marktanteil von 34,65 % am Markt für Antiarrhythmika in der kritischen Versorgung im Jahr 2025, während Kaliumkanalblocker bis 2031 voraussichtlich mit einer CAGR von 8,65 % wachsen werden.

- Nach Krankheitstyp entfielen supraventrikuläre Arrhythmien auf 52,45 % der Marktgröße für Antiarrhythmika in der kritischen Versorgung im Jahr 2025, während ventrikuläre Arrhythmien bis 2031 voraussichtlich mit einer CAGR von 8,76 % wachsen werden.

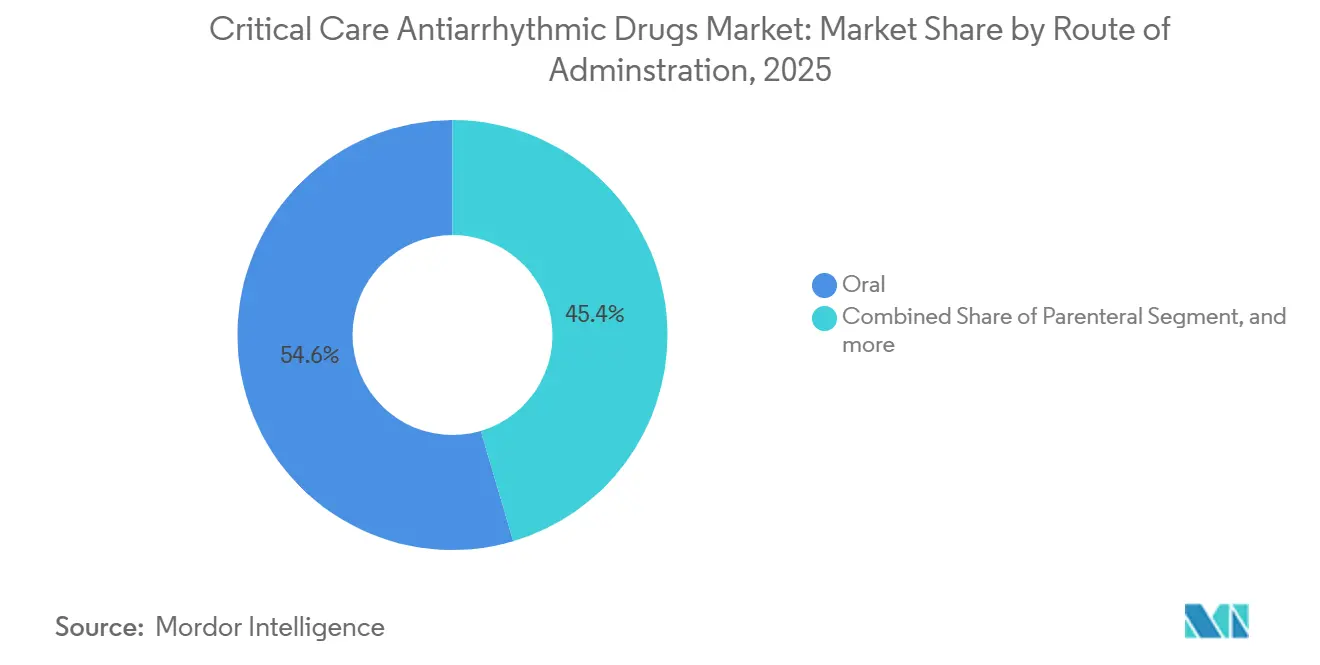

- Nach Verabreichungsweg hielten orale Formulierungen im Jahr 2025 einen Anteil von 54,56 % an der Marktgröße für Antiarrhythmika in der kritischen Versorgung, und parenterale Produkte expandieren bis 2031 mit einer CAGR von 9,21 %.

- Nach Vertriebskanal erfassten Krankenhausapotheken im Jahr 2025 62,45 % des Marktes für Antiarrhythmika in der kritischen Versorgung, und Online-Apotheken verzeichneten mit einer CAGR von 9,65 % bis 2031 das schnellste Wachstum.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 42,56 % an der Marktgröße für Antiarrhythmika in der kritischen Versorgung, und der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 7,54 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Antiarrhythmika in der kritischen Versorgung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende globale Belastung durch Herz-Kreislauf-Erkrankungen | +1.8% | Weltweit, besonders ausgeprägt in Nordamerika, Europa, China | Langfristig (≥ 4 Jahre) |

| Ausbau der Infrastruktur für die kritische Versorgung | +1.5% | China, Indien, Saudi-Arabien, breiterer Übertragungseffekt auf den Nahen Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung und Komorbiditäten | +1.2% | Nordamerika, Westeuropa, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei der Arzneimittelverabreichung und -überwachung | +0.9% | Nordamerika, Europäische Union, frühe Einführung in den GCC-Staaten und Australien | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Aufnahmen auf Intensivstationen aufgrund kardialer Erkrankungen | +0.7% | Weltweit, Schwerpunkt auf tertiären Zentren mit kardialen Intensivstationen | Mittelfristig (2–4 Jahre) |

| Unterstützende klinische Leitlinien und Protokolle | +0.4% | Weltweit, angeführt von ACC/AHA, ESC und nationalen Fachgesellschaften | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende globale Belastung durch Herz-Kreislauf-Erkrankungen

Die Prävalenz von Vorhofflimmern und Vorhofflattern stieg zwischen 1990 und 2021 um 137 % und erreichte weltweit 52,55 Millionen Menschen; allein in Europa wurden im Jahr 2021 957.812 neue Fälle von Vorhofflimmern registriert[1]Robert Bonow, "ACC/AHA-Leitlinie 2025 für akute Koronarsyndrome," Amerikanische Herzgesellschaft, ahajournals.org. Die Prävalenz in den Vereinigten Staaten lag zwischen 2019 und 2023 bei 3,89 %, was 4,83 Millionen Patienten entspricht, während die arrhythmiebedingte Sterblichkeit im Jahr 2021 auf 19,4 pro 100.000 anstieg. Diese epidemiologische Zunahme, verbunden mit einer rohen Fallsterblichkeitsrate von 30,2 % bei Blutbahninfektionen auf Intensivstationen, hält die Nachfrage nach parenteralen und oralen Antiarrhythmika auf einem Aufwärtspfad. Prognosemodelle deuten darauf hin, dass die Sterblichkeit durch Vorhofflimmern bis 2040 auf 12,3 pro 100.000 steigen wird, was den anhaltenden Verbrauch von Frequenz- und Rhythmuskontrolltherapien unterstützt.

Ausbau der Infrastruktur für die kritische Versorgung

Chinas Direktive vom Mai 2024 zielt auf 15 Intensivpflegebetten pro 100.000 Einwohner bis Ende 2025 ab, während Saudi-Arabien eine kardiale Intensivstation mit 28 Betten hinzufügte und Ägypten anstrebt, die Krankenhausbettendichte bis 2030 von 12 auf 30 pro 10.000 zu erhöhen. Die Vereinigten Staaten erwarten zwischen 2025 und 2035 einen Anstieg der Intensivpflegetage um 14 %, wodurch die installierte Basis für intelligente Infusionspumpen und Telemetrie erweitert wird, die in der Lage sind, Amiodaron, Lidocain und Esmolol sicher zu dosieren. Diese Investitionen erweitern den unmittelbar adressierbaren Markt für Antiarrhythmika-Therapien in der kritischen Versorgung, insbesondere für intravenöse Formulierungen.

Alternde Bevölkerung und Komorbiditäten

Das durchschnittliche Alter von Patienten mit Vorhofflimmern in den Vereinigten Staaten erreichte zwischen 2019 und 2023 76 Jahre, und die Prävalenz verdoppelt sich mit jeder Dekade nach dem 50. Lebensjahr. Herzinsuffizienz, Bluthochdruck und chronische Nierenerkrankungen erhöhen die Komplexität, sodass 80,64 % der US-amerikanischen Patienten eine Frequenzkontrolle und 31,02 % eine Rhythmuskontrolle erhalten. Japan und Westeuropa – beide rasch alternde Gesellschaften – berichten über ähnliche Multimorbidätsmuster, die Verschreiber zu etablierten Wirkstoffen mit vorhersehbarer Pharmakokinetik tendieren lassen, was die Umsatzdynamik für Amiodaron und Betablocker stärkt.

Technologische Fortschritte bei der Arzneimittelverabreichung und -überwachung

Baxters Großvolumenpumpe Novum IQ erreichte bereits einen Monat nach der Installation eine Arzneimittelbibliotheks-Compliance-Rate von 97 % und übertraf damit den Branchendurchschnitt von 84 %. Die verschärfte Leitlinie der FDA für Infusionspumpen und die ISMP-Standards ermutigen Krankenhäuser, harte Dosisgrenzen, automatisiertes Sekundärinfusionsmanagement und Interoperabilität mit elektronischen Patientenakten einzuführen. In Saudi-Arabien integrieren Frühwarnsysteme für Sepsis nun Echtzeit-Vitalparameter und verkürzen so die Reaktionszeiten bei Arrhythmieepisoden. Die kontinuierliche QTc-Überwachung, die in den AHA-Standards 2025 vorgeschrieben ist, festigt den Kauf fortschrittlicher Telemetrie, die in der Lage ist, das Torsades-de-pointes-Risiko bei Dofetilid oder Sotalol zu erkennen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unerwünschte Arzneimittelwirkungen und Sicherheitsbedenken | −0.8% | Nordamerika und Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische Anforderungen und Zulassungsanforderungen | −0.6% | Vereinigte Staaten, EU, Japan | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch gerätebasiertes Rhythmusmanagement | −0.5% | Nordamerika, Westeuropa, Australien | Langfristig (≥ 4 Jahre) |

| Kostendruck und Erstattungsbeschränkungen | −0.4% | Weltweit, am stärksten in öffentlichen Kostenträgersystemen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unerwünschte Arzneimittelwirkungen und Sicherheitsbedenken

Die AHA-Erklärung zur elektrokardiografischen Überwachung von 2025 verpflichtet zur QTc-Überwachung bei Dofetilid, Sotalol, Flecainid und Propafenon, um das Torsades-de-pointes-Risiko einzudämmen. Amiodaron löst weiterhin pulmonale, thyreoidale und hepatische unerwünschte Ereignisse aus und erfordert wiederholte Labor- und Bildgebungskontrollen. Manuelle Programmierfehler bei Pumpen oder Ungenauigkeiten bei niedrigem Durchfluss können trotz des Fortschritts hin zu intelligenten Pumpen noch immer zu Überdosierungen führen. Die kumulative Sicherheitsbelastung begrenzt die Einführung in Einrichtungen mit unzureichender kontinuierlicher Überwachung und veranlasst einige Verschreiber, Wirkstoffe mit kürzeren Halbwertszeiten zu bevorzugen.

Strenge regulatorische Anforderungen und Zulassungsanforderungen

Die Leitlinie der FDA zum Produktlebenszyklus von Infusionspumpen fordert eine rigorose Sicherheitsdokumentation, was die Prüfzeiträume verlängert und die Kosten erhöht[2]US-amerikanische Behörde für Lebens- und Arzneimittel, "Leitlinie zum gesamten Produktlebenszyklus von Infusionspumpen," FDA, fda.gov. Ägyptens neue Arzneimittelbehörde und wertbasierte Beschaffungsregeln verlängern die Zulassungsverfahren ebenfalls. Das Fehlen expliziter Dosierungsparameter während der kardiopulmonalen Bypassoperation schafft rechtliche Unsicherheit und schreckt von raschen Erweiterungen der Zulassung ab. Insgesamt verlangsamen diese Hürden den Markteintritt innovativer Formulierungen und stärken die Dominanz etablierter Anbieter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Betablocker behalten die Führung, während Kaliumkanalblocker an Fahrt gewinnen

Betablocker erfassten 34,65 % des Umsatzes im Jahr 2025, gestützt durch eine Frequenzkontrollnutzung von 80,64 % bei US-amerikanischen Patienten mit Vorhofflimmern und perioperative Empfehlungen kardiochirurgischer Fachgesellschaften. Dieses gefestigte Profil bietet eine stabile Umsatzbasis für den Markt für Antiarrhythmika in der kritischen Versorgung. Kaliumkanalblocker, angeführt von Amiodaron und Dofetilid, werden bis 2031 eine CAGR von 8,65 % verzeichnen, da Kliniker Rhythmuskontrolloptionen für refraktäre Fälle suchen. Kalziumkanalblocker bleiben eine Zweitlinienentscheidung bei Tachykardien mit schmalem Komplex, während Natriumkanalblocker wie Lidocain und Procainamid bei schockrefraktärem Kammerflimmern relevant bleiben. Das Segment „Sonstige”, einschließlich Adenosin und Digoxin, bedient Nischenindikationen, behält aber aufgrund der Leitlinienunterstützung bei spezifischen Tachyarrhythmie-Algorithmen seinen Platz im Arzneimittelverzeichnis.

Eine stetige Pipeline erhält die therapeutische Vielfalt aufrecht. Lupins generisches Dronedaron senkt die durchschnittlichen Verkaufspreise, während Novartis' Phase-2-Studie zu PKN605 langfristige Innovation veranschaulicht. Die Integration intelligenter Pumpen begünstigt Wirkstoffe mit klar definierten Infusionsprotokollen, ein Faktor, der Betablockern und Amiodaron hilft, ihren Marktanteil zu halten. Dennoch halten Patentabläufe und globale Generikakapazitäten den Wettbewerbsdruck hoch, was differenzierte Sicherheits- oder Verabreichungsprofile für zukünftige Marktteilnehmer im Markt für Antiarrhythmika in der kritischen Versorgung entscheidend macht.

Nach Krankheitstyp: Supraventrikuläre Arrhythmien dominieren, ventrikuläres Wachstum übertrifft

Supraventrikuläre Arrhythmien repräsentierten 52,45 % der Nachfrage im Jahr 2025, angetrieben durch die zunehmende Prävalenz von Vorhofflimmern und neue Selbstverabreichungsoptionen wie Etripamil. Der Markt für Antiarrhythmika in der kritischen Versorgung bei supraventrikulären Erkrankungen wird sich aufgrund einer alternden Bevölkerung und der leitliniengesteuerten Einführung von Rhythmuskontrolltherapien weiter ausweiten. Ventrikuläre Arrhythmien, obwohl heute kleiner, befinden sich auf einem Aufwärtstrend mit einer CAGR von 8,76 %, verbunden mit Leitlinienvorgaben für die Betablocker-Therapie nach Myokardinfarkt und der anhaltenden Inzidenz von Herzstillstand außerhalb des Krankenhauses. Trends bei der arrhythmiebedingten Sterblichkeit rechtfertigen weitere aggressive Behandlungsstrategien und unterstützen ein dauerhaftes Volumenwachstum in beiden Segmenten.

Sepsis-Episoden auf Intensivstationen lösen häufig neu aufgetretenes Vorhofflimmern aus, was die Nachfrage nach intravenösen Betablockern und Kalziumkanalblockern hoch hält. Gerätetherapien entziehen weiterhin bestimmte refraktäre Fälle, doch akute Episoden und ressourcenbeschränkte Regionen sind nach wie vor stark auf pharmakologische Optionen angewiesen, was die Marktbreite über alle Krankheitskategorien hinweg erhält.

Nach Verabreichungsweg: Orale Produkte dominieren, aber intravenöse Linien gewinnen an Dynamik

Orale Formulierungen machten 54,56 % des Umsatzes im Jahr 2025 aus, da die chronische Erhaltungstherapie weit verbreitet bleibt. Dennoch wird die verstärkte Einführung von Aufsättigungsdosen und kontinuierlichen Infusionen in Intensivpflegeeinheiten voraussichtlich eine CAGR von 9,21 % für parenterale Formulierungen bis 2031 antreiben. Baxters gebrauchsfertige Injektionslösungen und die Novum IQ-Plattform unterstreichen die Präferenz der Krankenhäuser für vorgemischte, fehlervermindernde Lösungen, die die Vorbereitungszeit des Pflegepersonals verkürzen. Unterdessen öffnet das erstklassige Nasenspray Etripamil die Tür zu alternativen Verabreichungswegen, wenn auch von einer kleinen Basis aus, was eine potenzielle Diversifizierung der Verabreichungsoptionen im Markt für Antiarrhythmika in der kritischen Versorgung signalisiert.

Pharmakokinetische Herausforderungen während der kardiopulmonalen Bypassoperation und die Notwendigkeit der Dosiergenauigkeit stärken die Entwickler intelligenter Pumpen und treiben eine engere Verbindung zwischen Geräte- und Arzneimittelumsatz voran. Eine Erstattung, die Generika begünstigt, kann die Einführung von Marken-Injektionslösungen begrenzen, aber Investitionen in Sicherheitsfunktionen können Kaufentscheidungen dennoch zugunsten von Premiumsystemen lenken, die Medikationsfehler minimieren.

Nach Vertriebskanal: Krankenhäuser dominieren, digitale Abgabe nimmt zu

Krankenhausapotheken versorgten 62,45 % der Volumina im Jahr 2025, was den Bedarf an Echtzeit-EKG-Überwachung bei der Einleitung von Arzneimitteln wie Amiodaron und Dofetilid widerspiegelt. Das Wachstum der Intensivpflegebetten in China und Saudi-Arabien wird die Dominanz der Krankenhäuser aufrechterhalten, doch der Online-Kanal wird bis 2031 voraussichtlich eine CAGR von 9,65 % verzeichnen. Generika-Einführungen ermutigen Versandhandelsplattformen, niedrigere Preise für Erhaltungsverschreibungen anzubieten, ein Trend, der durch die Ausweitung der elektronischen Rückverfolgbarkeit in Märkten wie Ägypten unterstützt wird. Einzelhandelsketten behalten ihren Platz für chronische Nachfüllungen, sehen sich jedoch einer Erosion gegenüber, da Kostenträger Leistungsempfänger zu kostengünstigeren digitalen Optionen lenken, insbesondere für stabile Patienten mit Vorhofflimmern.

Die obligatorische persönliche Überwachung für bestimmte Wirkstoffe begrenzt den Übertrag von Hochrisiko-Verschreibungen auf Online-Apotheken, sodass sich das Wachstum auf Arzneimittel mit breitem therapeutischen Index und begrenzten Laboranforderungen konzentrieren wird. Krankenhäuser begegnen dem Kanalverlust, indem sie die Arzneimittelbeschaffung mit Geräteverträgen koppeln und integrierte Dosiersoftware als Bindungsinstrument im Markt für Antiarrhythmika in der kritischen Versorgung einsetzen.

Geografische Analyse

Nordamerika erwirtschaftete 42,56 % des Umsatzes im Jahr 2025. Ein prognostizierter Anstieg der Intensivpflegetage um 14 % bis 2035, gepaart mit 4,83 Millionen Patienten mit Vorhofflimmern, sichert einen soliden Basisverbrauch. Die CMS-Erstattungsregeln begünstigen nun Generika, was die Stückpreise drückt, aber den Patientenzugang hoch hält. Milestones Nasenspray bietet die erste selbst verabreichte Option in der Region, wobei die Markteinführung von der Deckung durch private Kostenträger abhängt. Kanada und Mexiko tragen kleinere, aber stetige Volumina durch regulatorische Harmonisierung und grenzüberschreitende Lieferketten bei, die Generika-Zuflüsse unterstützen.

Europa bleibt die zweitgrößte Region, gestützt durch 957.812 inzidente Vorhofflimmerfälle und einheitliche ESC-Leitlinien, die die Rhythmuskontrolltherapie aufrechterhalten. Arbeitskräftemangel, insbesondere eine prognostizierte Lücke von 4.200 Intensivpflegekräften im Vereinigten Königreich, belastet die Budgets und stärkt die Verhandlungsmacht der Generika. Westeuropäische Kostenträger nutzen zentralisierte Ausschreibungen, um niedrige Preise zu sichern, während Osteuropa das schnellste Einheitswachstum verzeichnet, da die Kapazitäten in der kritischen Versorgung von einer niedrigen Basis aus ausgebaut werden.

Der asiatisch-pazifische Raum verzeichnet die schnellste Gesamtexpansion mit einer CAGR von 7,54 % bis 2031. Chinas Intensivbettenmandat, Japans alternde Bevölkerung, Indiens wachsende Generikaproduktion und Australiens umfassender Erstattungsweg erweitern gemeinsam den Markt für Antiarrhythmika in der kritischen Versorgung in der Region. Südkorea, Indonesien und Vietnam stellen aufkommende Nischen dar, die steigende kardiale Aufnahmen gegen Erschwinglichkeitsbeschränkungen abwägen, die Präferenzen für Digoxin oder generisches Amiodaron begünstigen.

Der Nahe Osten und Afrika zeigen ungleichmäßige Fortschritte. Saudi-Arabien führt die Infrastrukturausgaben mit neuen kardialen Intensivstationen und elektronischen Frühwarnsystemen an, während Ägypten bis 2030 ein Bettenquotient von 30 pro 10.000 anstrebt. Viele Länder südlich der Sahara sind jedoch nach wie vor durch Budget- und Arbeitskräftemangel eingeschränkt, was die Durchdringung gering hält. Südamerika, angeführt von Brasilien, profitiert von gemischten öffentlich-privaten Zahlungssystemen und einer etablierten Fertigungsbasis, doch die Währungsvolatilität stellt weiterhin eine Herausforderung für die Preisstabilität dar.

Wettbewerbslandschaft

Der Markt für Antiarrhythmika in der kritischen Versorgung ist mäßig fragmentiert. Baxter, Fresenius Kabi und Hikma dominieren die Injektionsregale durch gebündelte Geräte-und-Arzneimittel-Angebote. Baxters Einführung von sechs gebrauchsfertigen Injektionslösungen im Jahr 2024, gepaart mit Novum IQ-Infusionspumpen, veranschaulicht eine Verteidigung, die auf Sicherheitssoftware und Serviceverträgen aufgebaut ist. Fresenius Kabi nutzt breite Intensivpflegeportfolios, um volumenbasierte Rabatte auszuhandeln, während Hikma seinen US-amerikanischen Fußabdruck durch generisches Ephedrin und andere kardiovaskuläre Injektionslösungen ausbaut.

Generika-Herausforderer verstärken den Preisdruck. Lupins Dronedarone-Zulassung im Jahr 2024 führte zu einer sofortigen Erosion für die einst hochpreisige Marke. Indische Wettbewerber wie Aurobindo und Sun Pharma skalieren globale Lieferketten, die Arzneimittelverzeichnisentscheidungen sowohl in reifen als auch in aufstrebenden Märkten beeinflussen. Unterdessen gewann Milestone Pharmaceuticals mit Etripamil, dem ersten Nasenspray-Kalziumkanalblocker, Aufmerksamkeit und positioniert sich, um Notaufnahmeprotokolle zu verändern. Novartis' Pipeline-Asset in der mittleren Entwicklungsphase deutet auf längerfristige Markeneinträge hin, obwohl die regulatorischen Zeitpläne über 2031 hinausgehen.

Krankenhäuser fordern zunehmend Interoperabilität zwischen elektronischen Patientenakten und Infusionsgeräten und bevorzugen Anbieter, die Vollserviceverträge und Echtzeit-Analysen anbieten. Diese Bündelung errichtet Wechselbarrieren: Sobald eine Einrichtung eine Pumpenplattform standardisiert hat, müssen konkurrierende Arzneimittellieferanten integrieren, um Marktanteile zu gewinnen. Chancen für Neueinsteiger konzentrieren sich daher auf durch künstliche Intelligenz gestützte Dosierungsalgorithmen, Festdosiskombinationsprodukte, die die Polypharmazie vereinfachen, und Point-of-Care-Pharmakogenomik, die die Arzneimittelauswahl auf das individuelle Torsades-Risiko abstimmt.

Marktführer für Antiarrhythmika in der kritischen Versorgung

Pfizer Inc.

Novartis AG

Sanofi S.A.

Baxter International Inc.

Viatris Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Milestone Pharmaceuticals erhielt die FDA-Zulassung für das Etripamil-Nasenspray (Cardamyst) zur Behandlung der paroxysmalen supraventrikulären Tachykardie bei Erwachsenen und führte damit den ersten selbst verabreichten Kalziumkanalblocker ein.

- Dezember 2025: Novartis begann eine randomisierte Phase-2-Studie mit PKN605 bei Vorhofflimmern, was auf anhaltende Investitionen in neuartige Rhythmuskontrollmechanismen hindeutet.

- September 2024: BD, eines der führenden globalen Medizintechnologieunternehmen, übernahm die Produktgruppe Kritische Versorgung von Edwards Lifesciences, die in BD Advanced Patient Monitoring umbenannt wird.

Umfang des globalen Berichts über den Markt für Antiarrhythmika in der kritischen Versorgung

Gemäß dem Umfang des Berichts sind Antiarrhythmika in der kritischen Versorgung Medikamente, die in Notfall- und Intensivpflegeumgebungen eingesetzt werden, um bei Patienten mit lebensbedrohlichen Arrhythmien den normalen Herzrhythmus zu behandeln und wiederherzustellen. Sie helfen, die elektrische Herzaktivität zu stabilisieren und Komplikationen wie Schlaganfall oder Herzstillstand zu verhindern. Diese Arzneimittel werden aufgrund ihrer starken Wirkungen und potenziellen Nebenwirkungen unter enger medizinischer Aufsicht verabreicht.

Der Markt für Antiarrhythmika in der kritischen Versorgung ist segmentiert nach Wirkstoffklasse (Betablocker, Kalziumkanalblocker, Natriumkanalblocker, Kaliumkanalblocker und Sonstige), Krankheitstyp (supraventrikuläre Arrhythmien, ventrikuläre Arrhythmien und Sonstige), Verabreichungsweg (oral, parenteral und sonstige Verabreichungswege), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten & Afrika und Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Betablocker |

| Kalziumkanalblocker |

| Natriumkanalblocker |

| Kaliumkanalblocker |

| Sonstige Wirkstoffklassen |

| Supraventrikuläre Arrhythmien |

| Ventrikuläre Arrhythmien |

| Sonstige Krankheitstypen |

| Oral |

| Parenteral |

| Sonstige Verabreichungswege |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkstoffklasse | Betablocker | |

| Kalziumkanalblocker | ||

| Natriumkanalblocker | ||

| Kaliumkanalblocker | ||

| Sonstige Wirkstoffklassen | ||

| Nach Krankheitstyp | Supraventrikuläre Arrhythmien | |

| Ventrikuläre Arrhythmien | ||

| Sonstige Krankheitstypen | ||

| Nach Verabreichungsweg | Oral | |

| Parenteral | ||

| Sonstige Verabreichungswege | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Antiarrhythmika in der kritischen Versorgung?

Der Markt wurde im Jahr 2025 auf 1,24 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,71 Milliarden USD erreichen.

Welche Wirkstoffklasse hält den größten Anteil in der klinischen Intensivpflege?

Betablocker führen mit einem Anteil von 34,65 % aufgrund ihrer dualen Rolle bei der Frequenzkontrolle und der prophylaktischen Funktion nach Herzinfarkt.

Wie schnell expandiert der asiatisch-pazifische Raum?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 7,54 % verzeichnen, die schnellste unter allen Regionen.

Welcher Faktor treibt das Wachstum intravenöser Formulierungen an?

Die Einführung intelligenter Infusionspumpen und die verstärkte Nutzung von Aufsättigungsdosen auf Intensivstationen treiben parenterale Produkte mit einer CAGR von 9,21 % voran.

Welches neue Produkt könnte die Behandlung supraventrikulärer Tachykardien aus den Notaufnahmen verlagern?

Das FDA-zugelassene Etripamil-Nasenspray ermöglicht es Patienten, Episoden selbst zu beenden, was potenziell Krankenhausbesuche reduziert.

Beeinflussen intelligente Pumpen Beschaffungsentscheidungen?

Ja, Krankenhäuser bevorzugen zunehmend Anbieter, die Infusionsgeräte mit integrierter Sicherheitssoftware und Arzneimittelbibliotheksintegration anbieten.

Seite zuletzt aktualisiert am: