Betonmischermarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

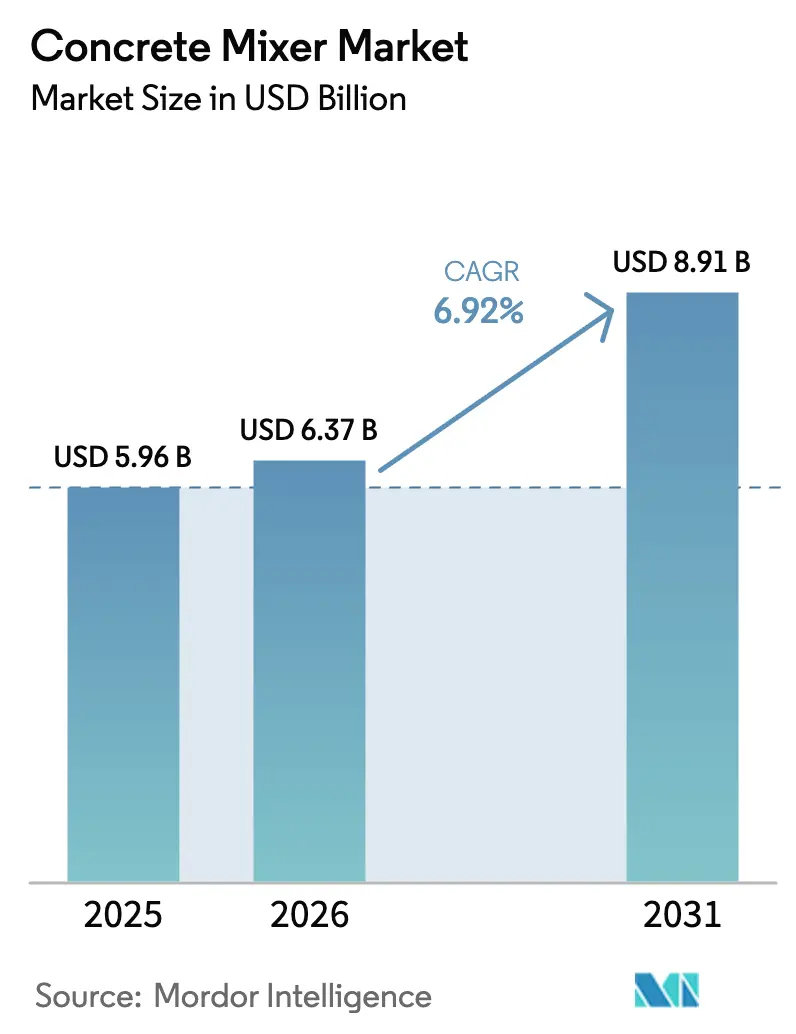

| Marktgröße (2026) | 6.37 Milliarden US-Dollar |

| Marktgröße (2031) | 8.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.92% CAGR |

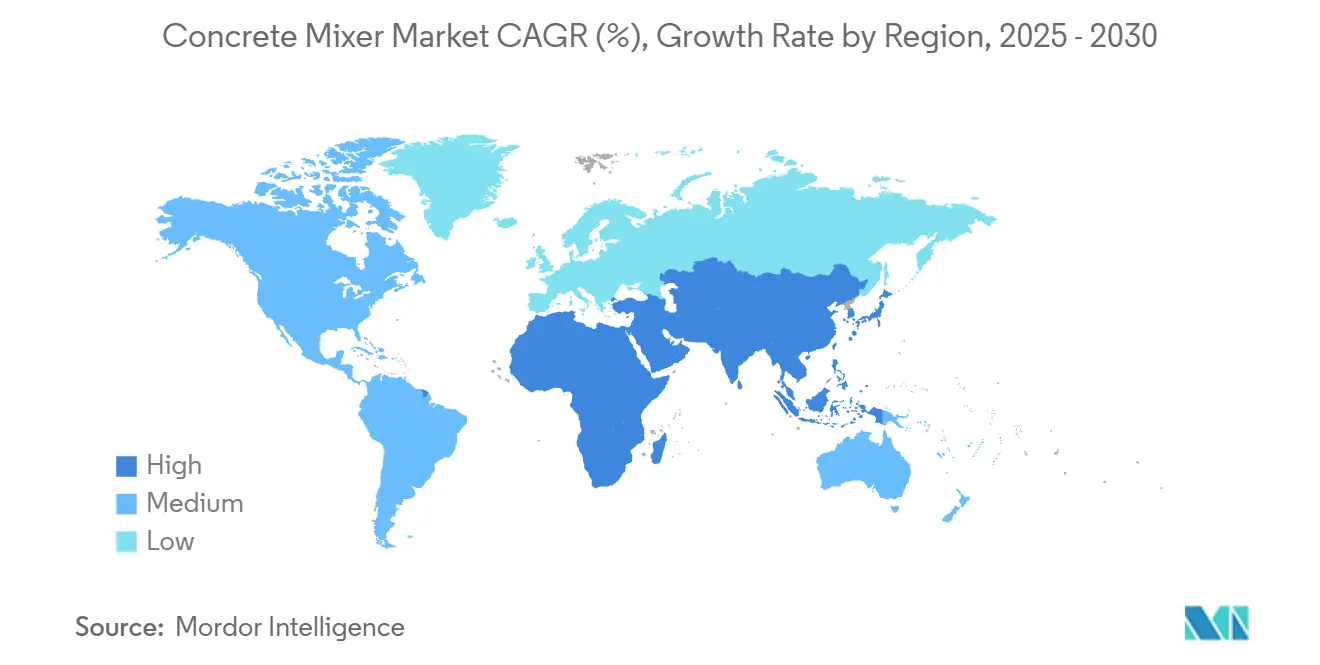

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Betonmischermarkt-Analyse von Mordor Intelligence

Die Größe des Betonmischermarkts wurde im Jahr 2025 auf 5,96 Milliarden USD geschätzt und soll von 6,37 Milliarden USD im Jahr 2026 auf 8,91 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,92 % während des Prognosezeitraums (2026–2031). Starke öffentliche Infrastrukturpipelines in der Asien-Pazifik-Region und im Nahen Osten, strengere CO₂- und Lärmvorschriften in Europa und Nordamerika sowie die zunehmende Verlagerung hin zu Miet- und Geräte-als-Dienstleistung-Verträgen gestalten die Beschaffungsstrategien neu. Auftragnehmer teilen ihre Käufe zwischen stationären Hochkapazitätsanlagen für Megaprojekte und tragbaren Elektroeinheiten für städtische Nachverdichtungsstandorte auf, während Flottenoperatoren in Kalifornien und der EU die Abkehr vom Diesel vor den Abschreibungszyklen vorantreiben. Zwei Kräfte – Mega-Infrastrukturausgaben und Elektrifizierungsvorschriften – treiben die Nachfrage daher in Richtung größerer, automatisierter und zunehmend batteriebetriebener Modelle. Die Wettbewerbsintensität ist moderat, doch chinesische Marktteilnehmer, die Telematik kostenlos bündeln, setzen die Margen der etablierten Anbieter unter Druck und zwingen europäische und US-amerikanische Erstausrüster dazu, auf Abonnementmodelle mit garantierter Betriebszeit umzuschwenken.

Wichtigste Erkenntnisse des Berichts

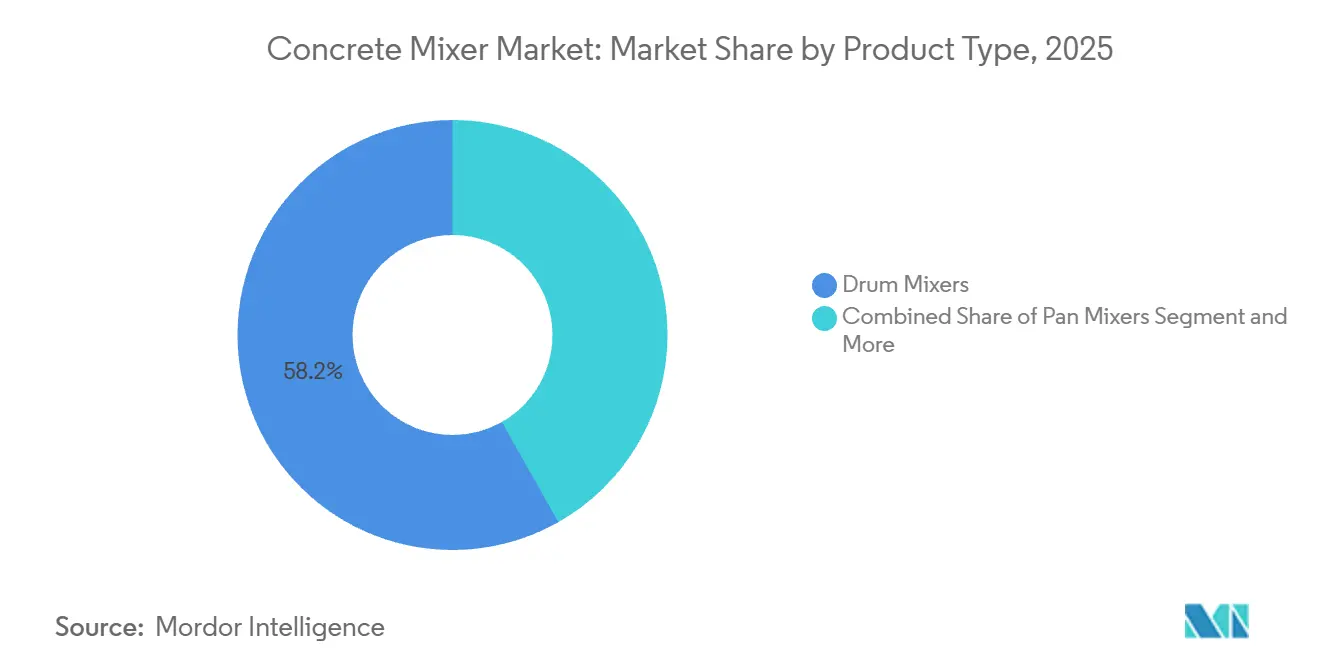

- Nach Produkttyp führten Trommelmischer mit einem Umsatzanteil von 58,16 % im Jahr 2025, während selbstladende und volumetrische Einheiten bis 2031 voraussichtlich mit einer CAGR von 16,52 % wachsen werden.

- Nach Kapazität entfielen Einheiten von 5 m³ bis 10 m³ auf 51,08 % des Betonmischermarktanteils im Jahr 2025, während Modelle unter 2 m³ bis 2031 voraussichtlich mit einer CAGR von 9,82 % wachsen werden.

- Nach Anwendung entfielen auf den Nicht-Wohnbau und gewerblichen Bau 47,04 % der Nachfrage im Jahr 2025; Wohnbauprojekte sollen mit einer CAGR von 8,34 % wachsen, gestützt durch nordamerikanische Wohnbaubeginne und südostasiatische Programme für erschwinglichen Wohnraum.

- Nach Modelltyp entfielen auf stationäre Geräte 42,12 % des Umsatzes im Jahr 2025, doch tragbare Einheiten wachsen mit einer CAGR von 9,44 %, da Zoneneinschränkungen und die Flexibilität auf Baustellen Entscheidungen zugunsten mobiler Plattformen treiben.

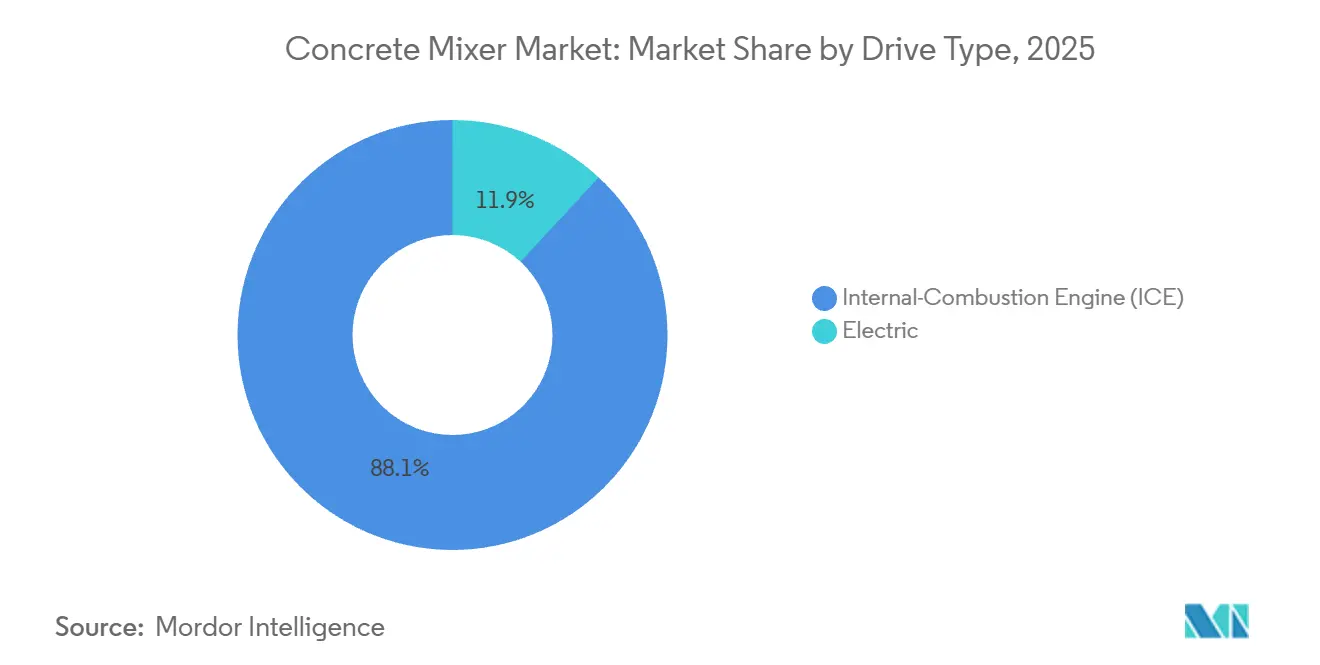

- Nach Antriebstyp dominierten Verbrennungsmotoren mit 88,08 % der Lieferungen im Jahr 2025, während elektrische Varianten mit einer CAGR von 16,56 % wachsen, bedingt durch EU- und Kalifornien-Nullemissionsvorschriften.

- Nach Betriebsmodus hielten halbautomatische Systeme im Jahr 2025 einen Anteil von 46,11 %; vollautomatische Mischer sind auf Kurs für eine CAGR von 9,83 %, da Arbeitskräftemangel und Sicherheitsstandards eine höhere Automatisierung vorantreiben.

- Nach Geografie entfiel auf die Asien-Pazifik-Region 44,16 % des globalen Umsatzes im Jahr 2025 und es wird ein Wachstum von 6,18 % bis 2031 prognostiziert, angetrieben durch Chinas Belt-and-Road-Initiativen und Indiens Investitionen in den Gati-Shakti-Korridor.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Betonmischermarkt-Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Mega-Infrastrukturausgaben (2026–2031) | +1.5% | Global, konzentriert in der Asien-Pazifik-Region, dem Nahen Osten und ausgewählten nordamerikanischen Korridoren | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung selbstladender und volumetrischer Mischer auf abgelegenen Baustellen | +1.0% | Kernregion Asien-Pazifik, Ausbreitung nach Lateinamerika und Afrika | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung von Straßenmischerflotten angesichts der CO₂-Vorschriften | +0.9% | Nordamerika und EU, frühe Pilotprojekte in China | Mittelfristig (2–4 Jahre) |

| Digitalisierung der Baustelle (IoT, Telematik und vorausschauende Wartung) | +0.7% | Global, angeführt von Nordamerika und Westeuropa | Langfristig (≥ 4 Jahre) |

| Wachstum von Miet- und Geräte-als-Dienstleistung-Geschäftsmodellen | +0.6% | Nordamerika und EU, aufkommend in städtischen Regionen der Asien-Pazifik-Region | Kurzfristig (≤ 2 Jahre) |

| Integration fortschrittlicher Sicherheits- und Automatisierungstechnologien | +0.5% | Global, regulatorischer Druck in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Mega-Infrastrukturausgaben (2026–2031)

Regierungen weltweit haben im Jahr 2025 2,3 Billionen USD für Infrastrukturprojekte zugesagt, wobei die Asien-Pazifik-Region etwa 58 % des angekündigten Pipeline-Werts ausmacht[1]"BloombergNEF stellt fest, dass globale Investitionen in die Energiewende im Jahr 2025 einen Rekordwert von 2,3 Billionen USD erreichten, ein Anstieg von 8 % gegenüber 2024," BloombergNEF, about.bnef.com.. Indiens Nationale Infrastrukturpipeline allein zielt bis 2030 auf Kapitalausgaben von 1,4 Billionen USD ab[2]"Überbrückung von Indiens Infrastrukturfinanzierungslücke bis 2025," Steer Group, steergroup.com., mit Schwerpunkt auf Autobahnen, Stadtbahnen und Industriekorridoren, die eine kontinuierliche Betonversorgung erfordern. Saudi-Arabiens NEOM-Megastadt und Ägyptens Neue Verwaltungshauptstadt nehmen Hochkapazitäts-Stationärmischer in einem Tempo auf, das die historischen Normen für Projekte im Nahen Osten übersteigt, da Auftragnehmer die Anzahl der LKW-Fahrten auf abgelegenen Wüstenstandorten minimieren wollen. Schätzungen zufolge erzeugt jede Milliarde USD an Infrastrukturausgaben eine Nachfrage nach etwa 120 bis 150 Betonmischereinheiten, abhängig von der Projektdichte und der Nähe zu Mischwerken. Dieser Multiplikatoreffekt ist in der Asien-Pazifik-Region am ausgeprägtesten, wo fragmentierte Lieferketten und eine begrenzte Durchdringung von Transportbeton Auftragnehmer dazu zwingen, Mischkapazitäten vor Ort einzusetzen, wodurch zweistellige Auftragsbücher für Trommel- und Doppelwellenmodelle bis 2028 aufrechterhalten werden.

Schnelle Einführung selbstladender und volumetrischer Mischer auf abgelegenen Baustellen

Selbstladende und volumetrische Mischer expandieren mit einer CAGR von 16,52 % und übertreffen damit traditionelle Trommeleinheiten, da abgelegene Bergbaulager, Windkraftanlagenfundamente und modulare Wohnbauprojekte die Kapitalkosten für feste Mischwerke nicht rechtfertigen können. Eine Studie des National Renewable Energy Laboratory aus dem Jahr 2025 ergab, dass modulare Baustellen den Betonabfall beim Einsatz volumetrischer Mischer reduzieren, da Bediener die Mischungszusammensetzungen in Echtzeit an die strukturellen Anforderungen anpassen können. In Australien setzte Rio Tinto im Jahr 2025 47 selbstladende Einheiten in seinen Pilbara-Eisenerzoperationen ein und verwies auf eine 22-prozentige Reduzierung der Lieferzeiten für Beton im Vergleich zu LKW-montierten Trommelmischern. Das britische Verkehrsministerium überprüfte im Jahr 2024 die Gewichtsgrenzen für volumetrische Mischer. Es schlug vor, die Gewichtsgrenze auf 44 Tonnen Gesamtfahrzeuggewicht zu erhöhen, damit Bediener größere Zuschlagstoffmengen transportieren und die Wirtschaftlichkeit abgelegener Standorte weiter verbessern können. Diese Einheiten sprechen auch Auftragnehmer in Lateinamerika und Subsahara-Afrika an, wo die Straßeninfrastruktur für schwere Transportbetonfahrzeuge unzureichend ist, sodass die eigenständige Mischung die einzige praktikable Option für ländliche Elektrifizierungs- und Bewässerungsprojekte darstellt.

Elektrifizierung von Straßenmischerflotten angesichts der CO₂-Vorschriften

Die CO₂-Standards der Europäischen Union für schwere Nutzfahrzeuge, die 2024 finalisiert wurden, schreiben eine 45-prozentige Reduzierung der flottengemittelten Emissionen bis 2030 gegenüber den Basiswerten von 2019 vor[3]"Automobilpaket 2025 – Vorgeschlagene gezielte Änderung der CO₂-Emissionsnormen für schwere Nutzfahrzeuge," Europäische Kommission, climate.ec.europa.eu., was Betonmischerbetreiber effektiv dazu verpflichtet, mindestens 30 % der Neukäufe auf batterie-elektrische oder Wasserstoffantriebe umzustellen. Kaliforniens Regelung für saubere Flotten (Advanced Clean Fleets), die im Januar 2024 in Kraft trat, verbietet großen Flotten den Kauf von Diesel-Betonmischern nach 2027 und beschleunigt den Übergang zu emissionsfreien Modellen. Volvo lieferte 2023 den ersten Serien-Elektrobetonmischer an CEMEX. Bis Mitte 2025 hatte CEMEX seinen Elektromischer-Pilotversuch auf 12 Einheiten in Deutschland und den Niederlanden ausgeweitet und berichtete von einer 68-prozentigen Reduzierung der Gesamtbetriebskosten über fünf Jahre unter Berücksichtigung von Kraftstoffeinsparungen und niedrigeren Wartungskosten. Putzmeister's iONTRON e-Mischer, der 2024 eingeführt wurde, verwendet ein 350-kWh-Batteriepaket, das 8-Stunden-Schichten ohne Zwischenladung ermöglicht und damit das primäre betriebliche Anliegen von Transportbeton-Flottenmanagern adressiert. Eine UC-Davis-Studie aus dem Jahr 2025, die batterie-elektrische und brennstoffzellen-elektrische Betonmischer verglich, kam jedoch zu dem Schluss, dass die Netzkohlenstoffintensität in kohleabhängigen Regionen wie Polen und Indien die Vorteile bei den Lebenszyklusemissionen zunichte machen kann, was die Notwendigkeit paralleler Investitionen in die Erzeugung erneuerbarer Energie unterstreicht.

Digitalisierung der Baustelle (IoT, Telematik und vorausschauende Wartung)

Caterpillar berichtete in seiner Jahreseinreichung 2025, dass 78 % seiner neuen Betonmischerlieferungen werkseitig installierte Telematikmodule enthalten, gegenüber 54 % im Jahr 2023, was Flottenmanagern ermöglicht, Trommelrotationsgeschwindigkeit, Hydraulikdruck und Motordiagnosen in Echtzeit zu überwachen. Komatsu's Smart-Construction-Plattform, die bis Ende 2025 auf über 12.000 Baustellen weltweit eingesetzt wurde, integriert Betonmischerdaten mit Bagger- und Laderfeeds, um den Materialfluss zu optimieren und die Leerlaufzeit um durchschnittlich 14 % zu reduzieren.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stahl- und Komponentenpreisvolatilität drückt die Margen der Erstausrüster | −0.8% | Global, akut in Regionen, die von importiertem Stahl abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Netzstromknappheit begrenzt die Einführung vollständig elektrischer Mischer in Schwellenmärkten | −0.4% | Südasien, Subsahara-Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Verschärfung globaler Lärmemissionsgrenzwerte für Diesel-Trommel-LKW | −0.3% | EU, Nordamerika, ausgewählte städtische Zentren der Asien-Pazifik-Region | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitionen und Wartungskosten hemmen das Wachstum | −0.5% | Global, akut für kleine und mittelgroße Auftragnehmer | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stahl- und Komponentenpreisvolatilität drückt die Margen der Erstausrüster

Die Preise für warmgewalzten Bandstahl lagen im Jahr 2025 im Durchschnitt bei 720 USD pro Tonne, gegenüber dem Höchststand von 1.150 USD im Jahr 2022, aber immer noch 38 % über dem Niveau von 2019, laut dem Stahlausblick 2025 des OECD-Stahlausschusses. Betonmischerhersteller sichern sich Stahlverträge in der Regel 6 bis 9 Monate vor der Produktion, was sie bei Preissprüngen am Spotmarkt einem Margendruck aussetzt; Zoomlion gab in seinem Jahresbericht 2024 bekannt, dass die Rohstoffinflation die Bruttomarge um 210 Basispunkte im Jahresvergleich erodiert hat, was das Unternehmen dazu zwang, die Listenpreise Anfang 2025 um 4,5 % zu erhöhen. Der Q3-2025-Kostenbericht von Engineering News-Record stellte fest, dass Hydraulikkomponenten, Elektromotoren und elektronische Steuergeräte in den Jahren 2024–2025 Preiserhöhungen von 12 % bis 18 % verzeichneten, angetrieben durch Halbleitermangel und Zollerhöhungen auf chinesisch hergestellte Teile. Die Metallpreisaktualisierung des Internationalen Währungsfonds vom Oktober 2025 prognostiziert, dass Nickel und Kupfer – kritische Inputs für Batteriepackungen und Kabelbäume von Elektromischern – bis 2027 25 % über den langfristigen Durchschnittswerten bleiben werden, was den Kostendruck auf emissionsfreie Produktlinien aufrechterhalten wird. Kleinere Erstausrüster mit begrenzter Absicherungskapazität sind am stärksten gefährdet: Mehrere europäische Hersteller verzögerten 2025 die Einführung neuer Modelle, um ungünstige Komponentenverträge zu vermeiden, und überließen Marktanteile vertikal integrierten chinesischen Wettbewerbern, die Stahl und Hydraulik intern produzieren.

Netzstromknappheit begrenzt die Einführung vollständig elektrischer Mischer in Schwellenmärkten

Indiens Energieministerium berichtete, dass die industrielle Stromnachfrage die Netzkapazität in den Spitzenmonaten des Baugewerbes im Jahr 2025 um durchschnittlich 8 % überstieg, was Auftragnehmer dazu zwang, sich für die Stromversorgung auf Baustellen auf Dieselgeneratoren zu verlassen und batterie-elektrische Mischer für Projekte außerhalb städtischer Zentren unpraktisch machte. Subsahara-Afrika steht vor ähnlichen Einschränkungen: Die Afrika-Infrastrukturdiagnose der Weltbank aus dem Jahr 2025 ergab, dass 43 % der Baustellen in Nigeria, Kenia und Tansania keine zuverlässigen Netzanschlüsse haben, was Auftragnehmer dazu zwingt, Verbrennungsmotormischer trotz höherer Kraftstoffkosten zu spezifizieren. In Brasilien hinken Übertragungsleitungsaufrüstungen hinter den Kapazitätszuwächsen bei erneuerbaren Energien hinterher, was lokalisierte Engpässe schafft, die eine Schnellladeinfrastruktur für elektrische Bauflotten verhindern; Volvo setzte Mitte 2025 die Lieferungen seines Elektromischers an Transportbetonbetreiber in São Paulo aus, nachdem Netzausfälle dazu führten, dass drei Einheiten geplante Betonierungen verpassten. Der Strommarktbericht 2025 der Internationalen Energieagentur schätzt, dass Schwellenmärkte bis 2030 180 Milliarden USD in Verteilnetzaufrüstungen investieren müssten, um eine weitverbreitete Elektrifizierung von Schwerlastfahrzeugen zu unterstützen – eine Finanzierungslücke, die aktuelle öffentliche Haushalte und multilaterale Kreditvergabe nicht schließen können. Bis sich die Netzzuverlässigkeit verbessert, wird die Einführung von Elektromischern in diesen Regionen auf staatlich geförderte Pilotprojekte und multinationale Auftragnehmer mit Zugang zu standortgebundenen Solar-plus-Speicher-Systemen beschränkt bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Trommelvorherrschaft steht vor Disruption durch selbstladende Mischer

Trommelmischer erzielten 58,16 % des Umsatzes im Jahr 2025, was die gefestigten Positionen in Transportbetonflotten widerspiegelt, die kontinuierliche Entladung und hohen Durchsatz schätzen. Die Betonmischermarktgröße für selbstladende und volumetrische Einheiten soll bis 2031 mit einer CAGR von 16,52 % wachsen, da die Wirtschaftlichkeit abgelegener Standorte die bedarfsgerechte Mischung begünstigt. Pfannen- und Planetarvarianten bedienen Nischensegmente im Fertigteil- und Feuerfestbereich in Europa und Japan, während Doppelwellenkonstruktionen in Chinas und Indiens industrialisiertem Bauantrieb an Dynamik gewinnen. Preissensible Bergbaubetreiber in Australien und Subsahara-Afrika spezifizieren zunehmend selbstladende Modelle, um Transportentfernungen zu reduzieren – ein Wandel, der die Trommelvorherrschaft in diesen Regionen erodiert.

Doppelwellenmischer gewinnen in Fertigteilfabriken an Boden, die Homogenität und schnelle Zykluszeiten priorisieren. Planetartypen bleiben für ultrahochleistungsfähigen Beton in petrochemischen und Luft- und Raumfahrtprojekten bevorzugt, was auf eine langzyklische, stabile Nachfrage hindeutet. Pfannenmischer besetzen eine Nische, in der strenge Qualitätskontrolle das Ausgangsvolumen übertrumpft. Folglich erweitern Erstausrüster ihre Portfolios, um sowohl stationäre Hochkapazitätsanlagen als auch agile selbstladende Lösungen abzudecken, mit dem Ziel, den Geldbeutelanteil zu halten, während sich die Projektprofile aufsplitten.

Nach Kapazität: Mittlerer Bereich dominiert, kleine Einheiten wachsen stark

Mischer mit einer Kapazität von 5 m³ bis 10 m³ machten 51,08 % der Lieferungen im Jahr 2025 aus, was den standardmäßigen Nutzlastgrenzen von Schwerlast-LKW und den Chargengrößen entspricht, die für Logistiklagerhäuser, U-Bahn-Stationen und mittelhohe Bürogebäude erforderlich sind. Einheiten unter 2 m³ wachsen bis 2031 mit einer CAGR von 9,82 %, da das Heimwerker-Segment und der Vorstadt-Wohnbauboom handliche, kostengünstigere Geräte bevorzugen. Über-10-m³-Riesen bedienen Staudämme, Rollbahnen und Megastadt-Fundamente, wo kontinuierliche Betonierungen maximale Trommelkapazität erfordern, um LKW-Zyklen zu reduzieren.

Der Betonmischermarktanteil für das 2-m³-bis-5-m³-Band erodiert, da Auftragnehmer entweder auf größere Einheiten umsteigen, um Skaleneffekte zu nutzen, oder auf kleinere Einheiten wechseln, um Renovierungsnischen zu erschließen, was eine Hantelverteilung bei den Kapazitätspräferenzen schafft. Überarbeitete ISO-18650-Metriken harmonisieren nun europäische und US-amerikanische Definitionen, vereinfachen grenzüberschreitende Verkäufe und ermöglichen es Erstausrüstern, Plattformen aggressiver über Gewichtsklassen hinweg zu teilen.

Nach Anwendung: Wohnbau gewinnt, Infrastruktur hält stand

Nicht-Wohnbau- und Gewerbeprojekte beanspruchten 47,04 % der Nachfrage im Jahr 2025, gestützt durch Logistikzentren, Rechenzentren und gemischt genutzte Stadtkomplexe, die volumenstarke, eng getaktete Betonierungen erfordern. Der Wohnbau wächst bis 2031 mit einer CAGR von 8,34 %, da Einfamilienhausstarts in Nordamerika wieder zunehmen und Südostasien Programme für erschwinglichen Wohnraum auflegt. Infrastruktur – Straßen, Brücken und Häfen – bleibt der größte absolute Volumentreiber, wobei jeder Kilometer neuer Autobahn 12.000–15.000 m³ Beton absorbiert.

Regionale Politikpakete, wie das US-amerikanische Infrastrukturinvestitions- und Beschäftigungsgesetz und Indiens städtischer Wohnbauschub, verankern die mittelfristige Sichtbarkeit. Bergbau-, Energie- und Industrieprojekte schwanken mit Rohstoffzyklen und verleihen dem „Sonstiges”-Bereich Volatilität. Doch modularer Wohnbau und Vorfertigung senken allmählich die Betonintensität pro Einheit, sodass nachhaltiges Volumenwachstum eher von der Projektproliferation als von der Materialnachfrage pro Projekt abhängt.

Nach Modelltyp: Tragbare Flexibilität fordert stationäre Skalierung heraus

Stationäre Mischer machten 42,12 % des Umsatzes im Jahr 2025 aus, da Transportbeton- und Fertigteilanlagen Anlagevermögen über hohen Durchsatz amortisieren. Tragbare Einheiten sollen bis 2031 mit einer CAGR von 9,44 % wachsen und sprechen Auftragnehmer an, die angesichts von Zonierungshürden und kürzeren Projektvorlaufzeiten Mobilität suchen. Unterhalb von 800 m³ pro Monat übertreffen tragbare Systeme stationäre Anlagen bei den Gesamtkosten, während Megaprojekte auf stationäre Anlagen angewiesen sind, die mit Doppelwellenmischern verbunden sind und 240 m³ pro Stunde liefern.

Asiens beengte städtische Kerne – von Mumbai bis Manila – bevorzugen nun tragbare Elektroeinheiten, die sich um Dieselverbotszonen herum verlagern können. Im Gegensatz dazu verlässt sich Saudi-Arabiens NEOM auf sechs riesige stationäre Anlagen für Massenbetonierungen auf einem zusammenhängenden Wüstengelände. Verleihunternehmen treiben die Nachfrage nach tragbaren Einheiten an, indem sie die Flottenauslastung über aufeinanderfolgende Aufträge maximieren und das Risiko von Fehlinvestitionen im Zusammenhang mit stationären Mischgenehmigungen vermeiden.

Nach Antriebstyp: Verbrennungsmotor-Vorherrschaft trifft auf elektrische Dynamik

Verbrennungsmotoren machten 88,08 % der Lieferungen des Zielmarkts im Jahr 2025 aus, bedingt durch niedrigere Listenpreise und die Allgegenwart von Diesel-Lieferketten. Elektrische Antriebe wachsen bis 2031 mit einer CAGR von 16,56 %, angetrieben durch EU- und Kalifornien-Vorschriften und sinkende Batteriekosten. Ein Vergleich der Betonmischermarktgröße zeigt, dass elektrische Modelle in kohlenstoffarmen Netzen 68 % niedrigere Fünfjahres-Gesamtkosten erzielen, in kohledominierten Netzen jedoch geringere Vorteile bieten.

Hybridsysteme bieten 30 % Kraftstoffeinsparungen ohne Ladeinfrastruktur und fungieren als Brückentechnologie. Norwegens Durchdringung liegt bereits bei 18 %, während Indien und Brasilien aufgrund von Netzunzuverlässigkeit und schwachen Subventionen unter 2 % bleiben. Emissionsgutschriften und städtische Lärmvorschriften werden die regionalen Einführungsunterschiede bis 2031 voraussichtlich vergrößern.

Nach Betriebsmodus: Automatisierung erodiert den manuellen Anteil

Halbautomatische Modi machten 46,11 % der Lieferungen im Jahr 2025 aus und balancieren die Bedieneraufsicht mit automatisierter Chargierung, um Fehler zu reduzieren. Vollautomatische Systeme werden bis 2031 für eine CAGR von 9,83 % prognostiziert, angetrieben durch Arbeitskräftemangel, der die Löhne qualifizierter Bediener um 30 % über den Baudurchschnitt treibt. Manuelle Einheiten bestehen in kostenempfindlichen Schwellenmärkten fort, stehen aber vor regulatorischen Gegenwind, da neue Sicherheitsstandards die Grundlage für Automatisierung anheben.

Automatisierte Konsistenzregelung und sensorgesteuerte Wasserdosierung reduzieren Ausschussraten und verbessern die Nachhaltigkeit durch Begrenzung von Überwässerung. Fernbedienungssuiten ermöglichen es Flottenmanagern, Chargen zu starten und den Trommelzustand von mobilen Dashboards aus zu überwachen, was den Bedarf an Vor-Ort-Besatzungen verringert und die Anlagenauslastung über mehrere gleichzeitige Aufträge hinweg verbessert.

Geografische Analyse

Die Asien-Pazifik-Region trug 44,16 % des Umsatzes im Jahr 2025 bei und ist auf eine CAGR von 6,18 % bis 2031 ausgerichtet, angetrieben durch Chinas U-Bahn-Kooperationen und Indiens 1,4-Billionen-USD-Gati-Shakti-Programm. Chinesische Städte der zweiten Ebene wie Chengdu und Wuhan genehmigten 2025 18 neue U-Bahn-Linien, von denen jede etwa 340.000 m³ Beton pro Monat benötigt. Indien fügte selbstladende Mischer entlang von Autobahnkorridoren hinzu, um Transportzeiten zu verkürzen und den Transportbetonmangel zu mildern. Japans Lieferungen sanken um 3,2 %, da der Neubau verlangsamte, doch die Elektroeinführung stieg aufgrund von Tokios Dieselausschlusszone, die 2027 begann. Südkorea verlagerte sein Budget auf Brückensanierungen und erhöhte die Nachfrage nach kompakten tragbaren Einheiten.

Nordamerika und Europa lieferten gemeinsam 38 % der Verkäufe im Jahr 2025. Die 110-Milliarden-USD-Zuweisung des US-amerikanischen Infrastrukturgesetzes hält die Mischerauslastung bis 2026 über 70 %. Deutschlands Produktion sank unter höheren Zinssätzen um 1,8 %, doch die Verkäufe von Elektromischern stiegen um 42 %, da Flotten die CO₂-Obergrenzen für 2030 vorab einhielten. Das Vereinigte Königreich sah sich mit Arbeitskräftemangel und Zollreibungen konfrontiert, was Auftragnehmer zu tragbaren Mietlösungen drängte. Frankreichs Grand Paris Express beflügelte stationäre Mischerbestellungen, während Italiens seismische Nachrüstungen tragbare Lösungen für historische Stadtkerne bevorzugten. Spaniens Küstenwohnbaurevival stützte sich stark auf Mietflotten statt auf Direktkäufe.

Südamerika, der Nahe Osten und Afrika hielten zusammen etwa 18 % des Umsatzes. Brasiliens 24-Milliarden-USD-Infrastrukturschub stützte die Verkäufe im Amazonas und Nordosten, doch Netzschwächen begrenzten die elektrische Durchdringung außerhalb von São Paulo. Argentiniens Sparmaßnahmen führten zu einem Marktrückgang von 7,2 %. Saudi-Arabiens NEOM und Ägyptens Neue Hauptstadt absorbierten 2025 68 Hochkapazitätsmischer für Wüstenbetonierungen. Die Vereinigten Arabischen Emirate nutzten Expo-2025-Folgeprojekte, um die Nachfrage trotz schwächerer Wohnbaubeginne aufrechtzuerhalten. Südafrikas Lastabwurfepisoden störten unsere Zeitpläne und beeinträchtigten die Einführung von Batterieeinheiten. Die Türkei erholte sich um 9,4 % dank Erdbebenwiederaufbau und Flughafenerweiterung, obwohl die Währungsvolatilität die Stückkosten um 18 % erhöhte.

Wettbewerbslandschaft

Der Betonmischermarkt weist eine moderate Konzentration auf, wobei die fünf größten Erstausrüster einen erheblichen Anteil der globalen Lieferungen ausmachen. Chinesische Herausforderer unterbieten etablierte Anbieter um 15–20 % mit eigenem Stahl und eigener Hydraulik sowie kostenloser Telematik und drücken damit die Margen der Incumbents. Die nordamerikanische Mietdurchdringung von über 55 % zwingt traditionelle Hersteller dazu, Abonnementtarife einzuführen, die vorausschauende Wartung und Betriebszeitgarantien bündeln, und sich damit effektiv als Flottendienstleister neu zu positionieren.

Technologie ist das wichtigste Schlachtfeld. Caterpillars Telematik-Suite 2025 ermöglichte Fernchargierung und reduzierte Ausfallzeiten um 27 %, was 8-prozentige Preisaufschläge unterstützt. Volvos Minderheitsbeteiligung an Ramirent markiert einen vertikalen Integrationsschritt zur Sicherung wiederkehrender Einnahmequellen. Patentanmeldungen deuten auf strategische Prioritäten hin: Liebherr zielt auf Wärmemanagement für Elektromischer ab, während SANY sich auf hydraulische Kraftstoffeffizienz konzentriert. Die ISO-15143-3-Interoperabilität öffnet die Tür für Drittanbieter-Software, was potenziell die Markenbindung erodiert und den Wettbewerbswechsel erhöht.

Regulatorische Arbitrage besteht fort: Einige Hersteller liefern nicht konforme Dieseleinheiten mit starken Rabatten nach Afrika und Lateinamerika und schaffen damit einen zweigeteilten Markt. Gleichzeitig ziehen Weißraum-Möglichkeiten in der Ladeinfrastruktur, modularen selbstladenden Plattformen und KI-Chargierungsoptimierung Startups und Joint Ventures an, was darauf hindeutet, dass die nächste Disruptionswelle von außerhalb der traditionellen Schwermaschinenbranchen kommen könnte.

Marktführer im Betonmischerbereich

Liebherr Group

Sany Group

Zoomlion Heavy Industry Science & Technology Co. Ltd

Terex Corporation

Shantui Construction Machinery Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Revolution Concrete Mixers gab die Erweiterung seiner US-amerikanischen Fertigungsaktivitäten mit einer vollständig ausgestatteten Anlage in Rochester, Minnesota, bekannt, um die starke Nachfrage zu decken, die durch erhöhte Kapazitäten für gewerbliche, infrastrukturelle und wesentliche Bausektoren angetrieben wird. Der Schritt soll die Produktionszeitpläne beschleunigen und Auftragnehmern und Betonproduzenten in ganz Nordamerika größere Kapazitäten bereitstellen.

- Januar 2024: Cemen Tech brachte seinen neuen Volumetrikmischer der nächsten Generation CD2 mit Doppelbehälter auf den Markt. Das neue Modell verfügt über einen einzigartigen geteilten Behälter mit einzelnen Fächern für den Transport und die Mischung verschiedener ergänzender Zementierungsmaterialien.

Globaler Betonmischermarkt-Berichtsumfang

Ein Betonmischer ist ein Gerät, das Zement, Zuschlagstoffe (wie Sand oder Kies) und Wasser mischt, um Beton herzustellen. Ein Standard-Betonmischer verwendet eine rotierende Trommel, um die Komponenten zu mischen.

Der Betonmischermarkt ist nach Typ, Antriebstyp, Betriebsmodus, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in stationär und tragbar segmentiert. Nach Antriebstyp ist der Markt in Verbrennungsmotor und elektrisch segmentiert. Nach Betriebsmodus ist der Markt in manuell, halbautomatisch und vollautomatisch segmentiert. Nach Anwendung ist der Markt in Wohnbau und Gewerbebau segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt segmentiert.

Der Bericht bietet die Marktgröße und Prognosen für alle oben genannten Segmente in Wert (USD).

| Trommelmischer |

| Pfannenmischer |

| Planetarmischer |

| Doppelwellenmischer |

| Unter 2 m³ |

| 2 – 10 m³ |

| Über 10 m³ |

| Wohnbau |

| Gewerbebau |

| Infrastrukturentwicklung |

| Straßen und Brücken |

| Sonstiges |

| Tragbare Mischer |

| Stationäre Mischer |

| Verbrennungsmotor |

| Elektrisch |

| Manuell |

| Halbautomatisch |

| Vollautomatisch |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Südamerika | Brasilien |

| Argentinien | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Türkei |

| Nach Produkttyp | Trommelmischer | |

| Pfannenmischer | ||

| Planetarmischer | ||

| Doppelwellenmischer | ||

| Nach Kapazität | Unter 2 m³ | |

| 2 – 10 m³ | ||

| Über 10 m³ | ||

| Nach Anwendung | Wohnbau | |

| Gewerbebau | ||

| Infrastrukturentwicklung | ||

| Straßen und Brücken | ||

| Sonstiges | ||

| Nach Modelltyp | Tragbare Mischer | |

| Stationäre Mischer | ||

| Nach Antriebstyp | Verbrennungsmotor | |

| Elektrisch | ||

| Nach Betriebsmodus | Manuell | |

| Halbautomatisch | ||

| Vollautomatisch | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Türkei | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der Betonmischermarkt bis 2031?

Er wächst von 2026 bis 2031 mit einer CAGR von 6,92 % und erreicht bis 2031 einen Wert von 8,91 Milliarden USD.

Welche Region trägt am meisten zum globalen Betonmischerumsatz bei?

Die Asien-Pazifik-Region führt mit 44,16 % des Umsatzes im Jahr 2025 und zeigt eine Wachstumsaussicht von 6,18 % bis 2031.

Welcher Mischertyp gewinnt auf abgelegenen Baustellen an Bedeutung?

Selbstladende und volumetrische Modelle expandieren mit einer CAGR von 16,52 %, da sie Beton bedarfsgerecht ohne feste Anlagen mischen.

Wie beeinflussen Miet- und Geräte-als-Dienstleistung-Trends die Beschaffung?

Die Mietdurchdringung überstieg 2025 in Nordamerika 55 % und drängte Erstausrüster dazu, Mischer mit Telematik und Betriebszeitgarantien über Abonnementverträge zu bündeln.

Was ist das Haupthindernis für die Einführung elektrischer Betonmischer in Schwellenmärkten?

Netzstromknappheit begrenzt die Schnellladeinfrastruktur und zwingt Auftragnehmer, sich auf Dieselgeneratoren zu verlassen, was die weitverbreitete elektrische Einführung verzögert.

Seite zuletzt aktualisiert am: