Kanadischer Baumaschinenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

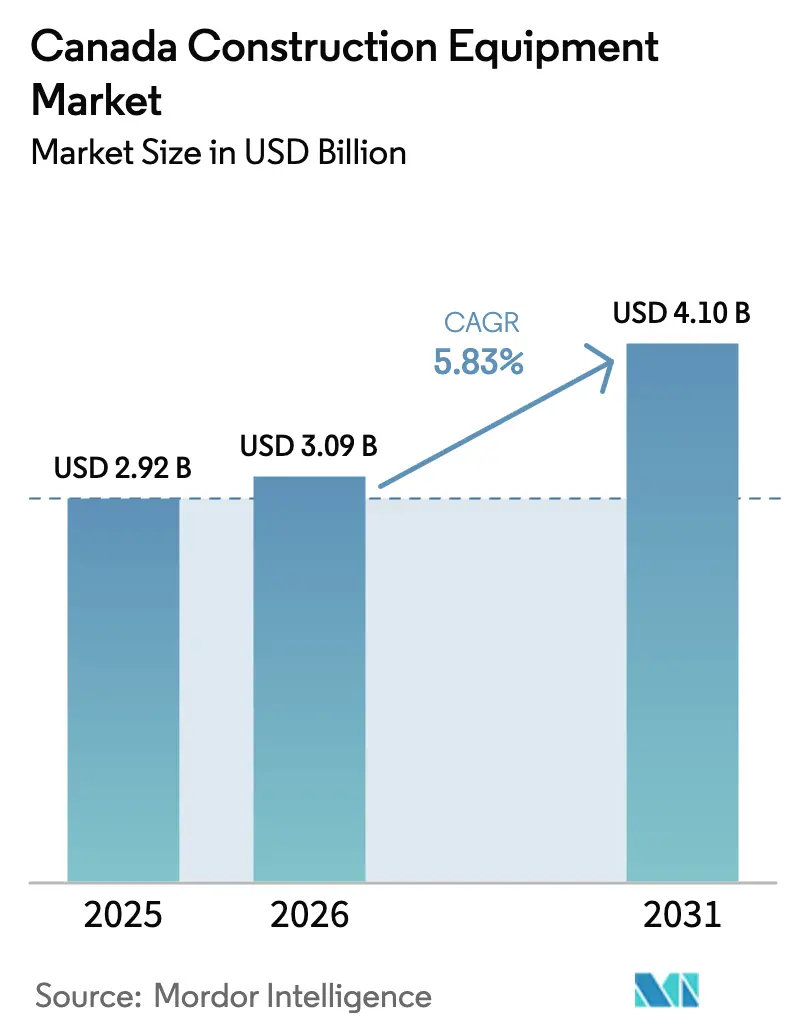

| Marktgröße im Basisjahr (2025) | 2.92 Milliarden US-Dollar |

| Marktgröße (2026) | 3.09 Milliarden US-Dollar |

| Marktgröße (2031) | 4.1 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.83% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kanadischer Baumaschinenmarkt – Analyse von Mordor Intelligence

Die Marktgröße des kanadischen Baumaschinenmarktes wurde im Jahr 2025 auf 2,92 Milliarden USD bewertet und wird voraussichtlich von 3,09 Milliarden USD im Jahr 2026 auf 4,1 Milliarden USD bis 2031 wachsen, mit einer CAGR von 5,83 % während des Prognosezeitraums (2026–2031). Robuste föderale Infrastrukturmittel, eine Erholung der Wohnungsbaubeginne und Projekte im Bereich kritischer Mineralien bilden die Grundlage für die kurzfristige Expansion, während Elektrifizierungsanreize eine langfristige Wachstumsebene für städtische Fahrzeugflotten hinzufügen[1]„Strategie für kritische Mineralien,”, Natürliche Ressourcen Kanada, Regierung von Kanada, nrcan.gc.ca. Auftragnehmer in allen Provinzen profitieren von einer synchronisierten Pipeline aus Verkehrskorridoren, Verteidigungsbasen, LNG-Anlagen und Rechenzentrumsprojekten, die gemeinsam die Gerätenutzung steigern. Händlernetzwerke berichten von steigenden Angeboten für Kompaktbagger und elektrisch angetriebene Kompaktlader, da die Verdichtungspolitik in Städten die Platz- und Emissionsbeschränkungen verschärft. Gleichzeitig erreicht die Vermietungsdurchdringung einen Rekordstand, was die OEMs dazu zwingt, Produkteinführungen mit flexiblen Finanzierungsschemata zu verbinden, um den Marktanteil im kanadischen Baumaschinenmarkt zu sichern.

Wichtigste Erkenntnisse des Berichts

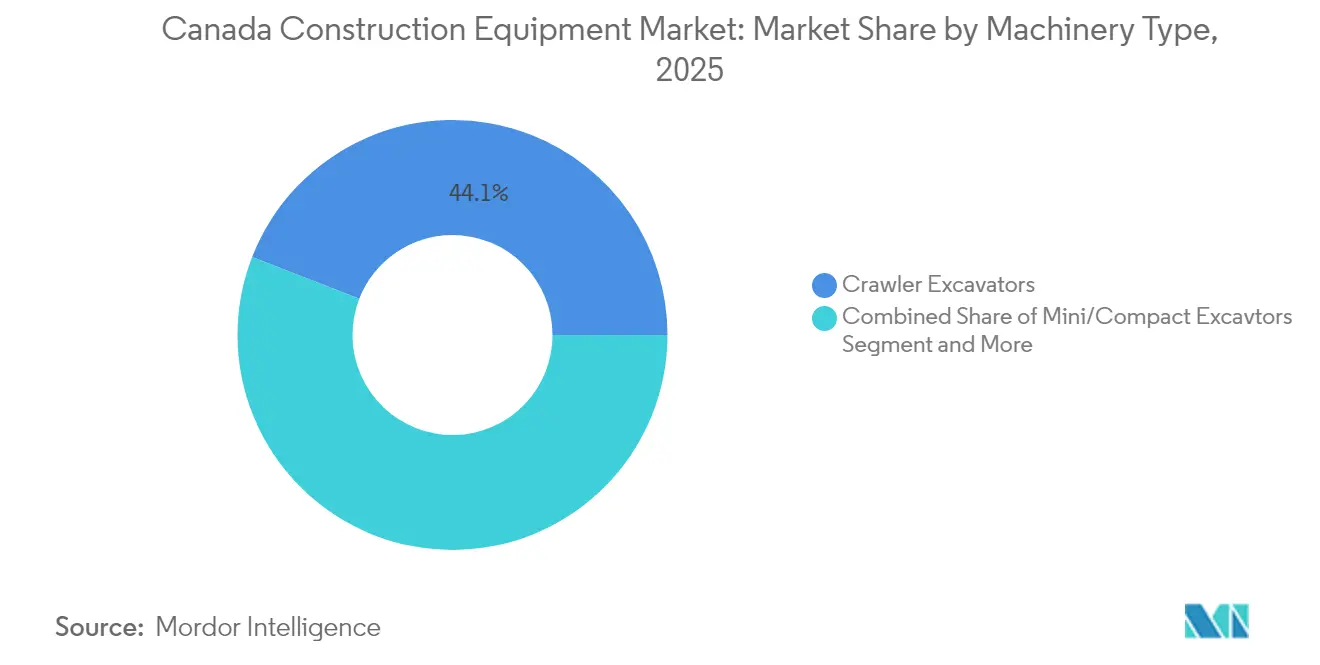

- Nach Maschinentyp führten Kettenbagger mit einem Marktanteil von 44,10 % am kanadischen Baumaschinenmarkt im Jahr 2025, während Mini-/Kompaktbagger mit einer CAGR von 6,62 % bis 2031 voranschreiten.

- Nach Antrieb hielten Verbrennungsaggregaten einen Anteil von 95,05 % am kanadischen Baumaschinenmarkt im Jahr 2025, während elektrische und hybride Systeme die höchste CAGR von 12,85 % bis 2031 verzeichneten.

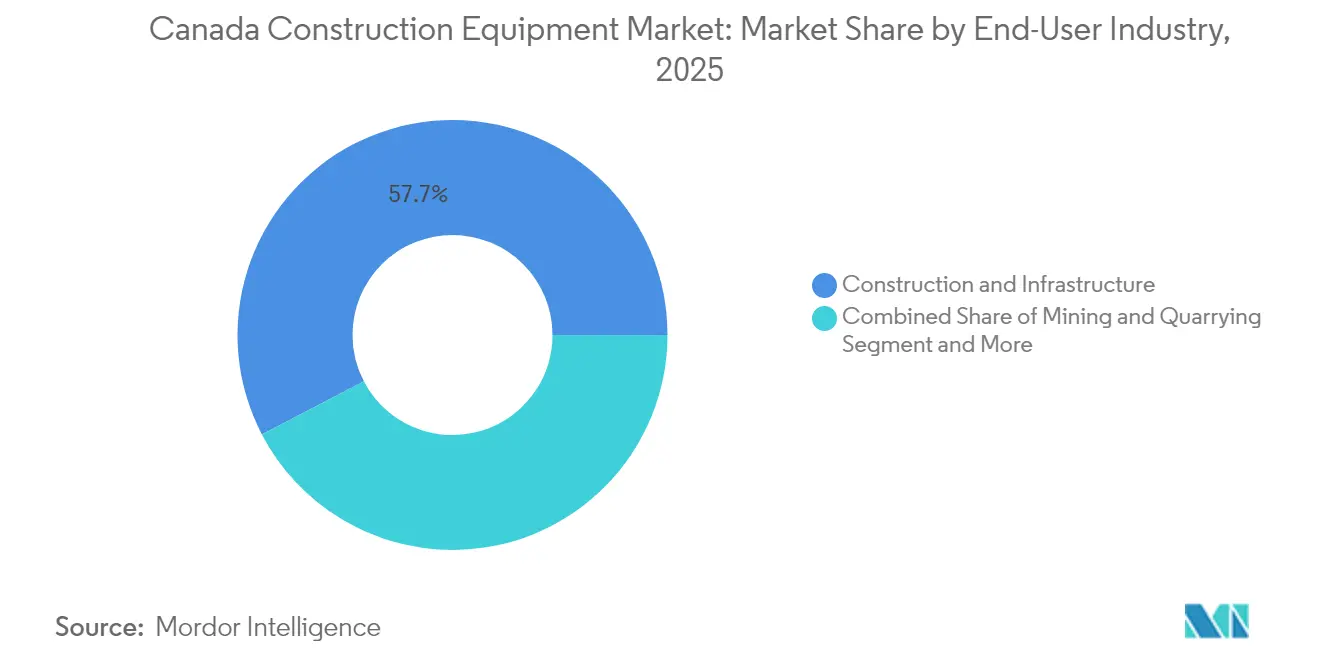

- Nach Endverbraucherbranche entfiel auf Bau und Infrastruktur im Jahr 2025 ein Umsatzanteil von 57,65 %; Versorgungsunternehmen und Energie sollen mit einer CAGR von 6,55 % bis 2031 expandieren.

- Nach Anwendung entfiel auf Aushub und Erdbewegung ein Anteil von 53,95 % am kanadischen Baumaschinenmarkt im Jahr 2025, und die Materialhandhabung schreitet mit einer CAGR von 5,98 % bis 2031 voran.

- Nach Geografie hielt Ontario im Jahr 2025 einen Anteil von 36,30 %, während British Columbia voraussichtlich die schnellste CAGR von 5,85 % zwischen 2026–2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Kanadischen Baumaschinenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Infrastrukturausgaben | +1.8% | Ontario, Quebec, British Columbia | Langfristig (≥ 4 Jahre) |

| Erholung der Wohnungsbaubeginne | +1.2% | Toronto, Vancouver, Montreal | Mittelfristig (2–4 Jahre) |

| Investitionsausgaben für kritische Mineralien | +0.9% | Nördliches Ontario, Quebec, British Columbia | Langfristig (≥ 4 Jahre) |

| Anreize für emissionsfreie Maschinen | +0.7% | National, angeführt von British Columbia, Quebec | Mittelfristig (2–4 Jahre) |

| Erdbewegungsbedarf für Rechenzentren | +0.4% | Ontario, Quebec, Alberta | Kurzfristig (≤ 2 Jahre) |

| Einführung von 3D-Betondrucktechnologie | +0.2% | Abgelegene nördliche Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der föderalen und provinziellen Infrastrukturausgaben

Kanada setzt sich langfristig für die Infrastrukturentwicklung durch koordinierte föderale und provinzielle Anstrengungen ein, was zu sichtbaren mehrjährigen Auftragsrückständen bei Straßen-, Brücken- und Wasserprojekten führt[2]Infrastruktur Kanada, „Highlights des Haushaltsplans 2024,” Regierung von Kanada, canada.ca. Ontarios erhebliche Investitionen in Transit und Breitband fördern eine robuste Nachfrage nach Baumaschinen. Dieser Anstieg zeigt sich in den Großaufträgen für Maschinen, darunter Bagger, Grader und Verdichtungsgeräte. Darüber hinaus erfordern Aufrüstungen der nationalen Verteidigung, insbesondere an abgelegenen Stützpunkten, schwere Erdbewegungsflotten. Da die Betonung der Klimaresilienz zunimmt, weiten sich die Projektumfänge aus, um Hochwasserschutz und Permafroststabilisierung einzubeziehen, was zu einer erhöhten Nachfrage nach spezialisierten Anbaugeräten führt. Gleichzeitig ebnet eine verbesserte ländliche Konnektivität den Weg für privaten Sektor-Bau und verstärkt den Maschinenumsatz im kanadischen Baumaschinenmarkt.

Erholung der Wohnungsbaubeginne und städtische Verdichtung

Im Jahr 2024 verzeichnete Kanada einen Anstieg der Wohnungsbaubeginne um 2 % in städtischen Zentren mit 10.000 oder mehr Einwohnern und registrierte 227.697 Einheiten, gegenüber 223.513 im Jahr 2023[3]Kanada Hypotheken- und Wohnungsbaugesellschaft, „Erhebung zu Baubeginnen und Fertigstellungen 2024,” CMHC, cmhc-schl.gc.ca. Toronto, Vancouver und Montreal haben Einfamilienhausgebiete für höher verdichtete Bebauung umgewidmet, was die Nachfrage nach Minibaggern und geräuscharmen elektrischen Kompaktladern für enge Innenstadtgrundstücke ankurbelt. Ein föderaler Wohnungsbaubeschleunigungsfonds in Höhe von 4 Milliarden CAD gewährleistet mehrjährige Planungssicherheit, während der Aufstieg des modularen Bauens die Aktivitäten hin zu Präzisionshebefahrzeugen und Teleskopstaplerflotten verlagert. Diese Dynamiken erhalten die städtische Gerätenutzung in den Wintermonaten aufrecht, die üblicherweise Leerlaufzeiten verzeichnen, und stärken die Verkaufspipelines im kanadischen Baumaschinenmarkt.

Investitionsausgaben für den Abbau kritischer Mineralien

Kanadas Identifizierung wesentlicher Mineralien hat den Weg für erhebliche Investitionen in Exploration und Verarbeitung geebnet, insbesondere in ressourcenreichen Gebieten wie dem Ring of Fire und den Abitibi-Gürteln. Diese umfangreichen Projekte erfordern langlebige Baumaschinen, die unter harten Bedingungen funktionieren. Der Bedarf an solchen Maschinen beschränkt sich nicht auf Bergbaustandorte; er erstreckt sich auch auf wesentliche Infrastruktur, einschließlich Transportstraßen und Übertragungsleitungen. Um Ausfallzeiten in abgelegenen Regionen zu minimieren, tendieren Auftragnehmer zu Hochleistungsmaschinen, die mit Telematik integriert sind. Dieser Trend unterstreicht die anhaltende Nachfrage nach Premiummaschinen im kanadischen Bauwesen.

Einführung von 3D-Betondrucktechnologie in abgelegenen Gemeinden

Abgelegene kanadische Gemeinden setzen zunehmend auf 3D-Betondruck. Frühe Pilotprojekte, darunter solche für die Siksika Nation, zeigen Vorteile wie kürzere Bauzeiten und weniger Materialabfall. Diese Fortschritte erfordern eine sorgfältige Standortvorbereitung. Daher greifen bevorstehende Projekte in Gebieten wie Yukon und Nunavut auf Kompaktraupenträger zurück, die mit lasergeführten Plaниerschilden ausgestattet sind. Darüber hinaus unterstützen föderale Versöhnungsbemühungen diese Pilotprojekte, was eine steigende Nachfrage nach spezialisierten Baumaschinen für automatisierte Bautechnologien unterstreicht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion der Vermietungsunternehmen | -1.1% | Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Erhöhte Zinssätze | -0.8% | Landesweite KMU | Mittelfristig (2–4 Jahre) |

| Begrenzte Ladeinfrastruktur an abgelegenen Standorten | -0.5% | Nördliche und ländliche Standorte | Mittelfristig (2–4 Jahre) |

| Mangel an EV-qualifizierten Technikern | -0.3% | Außerhalb der Großstädte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Expansion von Gerätevermietungsunternehmen

Im Zuge der Pandemie greifen Auftragnehmer zunehmend auf Mietgeräte zurück und suchen nach mehr finanzieller Flexibilität. Als Reaktion darauf investieren führende Vermietungsunternehmen stark in Flottenaufrüstungen, sodass Bauleiter modernste Maschinen ohne die Belastungen des Eigentums nutzen können. Diese sich entwickelnde Landschaft veranlasst Hersteller, ihre Verkaufsstrategien neu auszurichten, wobei viele strukturierte Rückkaufprogramme einführen, um das Volumen aufrechtzuerhalten und die sich wandelnden Gezeiten des kanadischen Baumaschinenmarktes zu bewältigen.

Begrenzte Ladeinfrastruktur an abgelegenen Baustellen

Kanada bemüht sich um die Elektrifizierung seiner Schwerstmaschinen, stößt jedoch aufgrund von Infrastrukturherausforderungen auf Hindernisse. Der Aufbau einer nationalen Ladekapazität erfordert erhebliche Investitionen. In den abgelegenen Bergbauregionen des Landes treiben das Fehlen von Hochspannungsstromzugang die Kosten für temporäre Energielösungen in die Höhe. Diese wirtschaftliche Belastung macht elektrische Bagger und Lader weniger attraktiv. Folglich bleibt dieselbetriebenes Gerät trotz eines landesweiten Drucks zur Elektrifizierung die vorherrschende Wahl in diesen abgelegenen Gebieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Bagger verankern den Infrastrukturmomentum

Kettenbagger erwirtschafteten im Jahr 2025 44,10 % des Umsatzes und festigten ihren Status als Arbeitspferd-Kategorie im kanadischen Baumaschinenmarkt. Große Kettenbagger-Einheiten sind auf Standorten für kritische Mineralien und LNG-Anlagen präsent, während Minibagger in innerstädtischen Verdichtungsarbeiten florieren. KI-fähige Prototypen, die an der Universität von British Columbia validiert werden, versprechen Zykluszeit-Gewinne und vorausschauende Wartung, die den Mangel an Maschinenführern lindern könnten. Anbaugeräte diversifizieren sich weiterhin, sodass Auftragnehmer innerhalb von Minuten von Grabarbeiten auf Planierarbeiten umstellen und die Auslastungsraten das ganze Jahr über steigern können.

Mini-/Kompaktbagger verzeichnen die stärkste CAGR von 6,62 %, da Nachverdichtungsprogramme in Toronto, Vancouver und Montreal agile, geräuscharme Einheiten bevorzugen. Lader und Baggerlader profitieren vom landwirtschaftlichen Quereinfluss in den Prärieprovinzen, während Krane in Hochhaus-Eigentumswohnungsboom relevant bleiben. Motorgrader verzeichnen eine stetige Nachfrage durch provinzielle Autobahnaufrüstungen, und Verdichtungsgeräte schreiten aufgrund neuer Dichteprüfungsstandards voran. Die Maschinenmischung balanciert daher Massenerd-Flotten auf Megaprojekten mit kompakten Flotten in städtischen Kernen aus und stabilisiert die Lieferungen für den kanadischen Baumaschinenmarkt.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts erhältlich

Nach Antrieb: Elektrisch gewinnt Tritt trotz Dieselübergewicht

Verbrennungsgeräte entfielen im Jahr 2025 noch auf 95,05 % der Lieferungen im kanadischen Baumaschinenmarkt. Diesels Drehmoment und Betankungskomfort bleiben für den Rund-um-die-Uhr-Bergbau oder Straßenbau unverzichtbar. Doch elektrische und hybride Einheiten expandieren mit einer CAGR von 12,85 %, angeführt von Baggerladern und Kompaktladermodellen, die für gestapelte Anreize berechtigt sind. CASEs 580EV-Baggerlader erweist sich als Flaggschiff und absolviert Doppelschichtdienst mit 60 % Betriebskosteneinsparungen in kommunalen Versuchen.

Alternative Kraftstoffe wie HVO und Wasserstoff werden an nördlichen Standorten getestet, wo netzgebundenes Laden unpraktisch ist. Die Sauberbrennstoffregel von Environment and Climate Change Canada drängt Flotten zu kohlenstoffarmen Substituten, und OEMs entwickeln Verbrennungsmotoren, die mit mehreren Biokraftstoffen kompatibel sind. Ladung-als-Dienstleistung-Verträge entstehen in Vancouver und Montreal, die tragbare Ladegeräte mit Gerätevermietung bündeln – eine aufkommende Dienstleistungshülle im kanadischen Baumaschinenmarkt.

Nach Endverbraucherbranche: Versorgungsunternehmen treiben saubere Energieprojekte an

Bau und Infrastruktur behielten im Jahr 2025 eine Dominanz von 57,65 %, angetrieben durch mehrprovinzielle Kapitalprogramme. Versorgungsunternehmen und Energie sind die schnellsten Aufsteiger mit einer CAGR von 6,55 %, gestützt durch Netzmoderisierungszuschüsse und Stromversorgung für hyperscale Rechenzentren. Erneuerbare Installationen – von der Windkraft-Erneuerung in Alberta bis zu Solarfarmen in Saskatchewan – erfordern spezialisierte Hebezeuge und Grabenfräsen. Der Bergbau sichert sich einen konstanten Bedarf an Kettenbaggern, während Forstwirtschaft und Landwirtschaft die Saisonalität durch die Vermietung von Mehrzweckladern ausgleichen und die Widerstandsfähigkeit des kanadischen Baumaschinenmarktes stärken.

Die Diversifizierung über Bergbau, Infrastruktur und Technologiesektoren dämpft Umsatzschwankungen. Regulatorische Rahmenbedingungen unterscheiden sich ebenfalls: Versorgungsunternehmen müssen Dekarbonisierungsziele erreichen und beschleunigen die Einführung elektrischer Geräte, während der Bergbau bis zur Reife von Ladelösungen hochverfügbare Dieselflotten priorisiert. OEMs passen daher Produkt-Roadmaps an die Energieprofile der Endverbraucher an und halten den kanadischen Baumaschinenmarkt agil.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts erhältlich

Nach Anwendung: Materialhandhabung profitiert von der Lagerautomatisierung

Aushub und Erdbewegung repräsentierten im Jahr 2025 53,95 % der Nachfrage im kanadischen Baumaschinenmarkt. Dennoch verzeichnet die Materialhandhabung eine CAGR von 5,98 %, da der E-Commerce automatisierte Erfüllungszentren vorantreibt, die Teleskopstapler und Hochreichweiten-Lader erfordern. Rechenzentrumsprojekte steigern zusätzlich die Nachfrage nach dem Präzisionsheben vorgefertigter Wand- und HLK-Module. Der Straßenbau hält seinen Anteil durch provinzielle Autobahnerneuerungen, während Abbruch und Recycling durch städtische Erneuerung zunehmen und Brecher und Scheren in den Flottenmix einspeisen.

Tunnelarbeiten für Metro-Erweiterungen in Toronto und Montreal setzen Mikrotunnelbohrgeräte und Kompaktbagger mit Führungssystemen ein. Schneeräumung und Landschaftsgestaltung erzielen außersaisonale Umsätze, insbesondere in nördlichen Breiten, wo kommunale Budgets eine stetige Nutzung von Ladern und Gradern sicherstellen. Anwendungen erweitern daher die Geräteseitstigkeit – ein Trend, den OEMs durch Schnellwechsler-Ökosysteme im kanadischen Baumaschinenmarkt nutzen.

Geografische Analyse

Ontario hielt im Jahr 2025 auf Basis der Infrastrukturagenda und einer konzentrierten Bevölkerungsbasis, die kontinuierliche Wohnungs- und Transitprojekte aufrechterhält, einen Anteil von 36,30 % des Umsatzes. Die Provinz beherbergt auch hyperscale Rechenzentrumscluster, die monatelange Massenaushub- und Megawatt-Versorgungstrassenarbeiten erfordern. Ein dichtes Händlernetzwerk, exemplifiziert durch das 710-Techniker-Netzwerk von Toromont Cat, minimiert Ausfallzeiten und gibt Ontarios Flotten einen Servicevorteil im kanadischen Baumaschinenmarkt.

British Columbia wird voraussichtlich mit einer CAGR von 5,85 % expandieren, angetrieben durch LNG-Exportanlagen, die Exploration kritischer Mineralien und ein aggressives CleanBC-Politikpaket, das Investitionen in kohlenstoffarme Maschinenaufrüstungen finanziert. Raue Topografie und Umweltkonformitätsregeln begünstigen hochwertige Kettenbagger, amphibische Träger und elektrische Kompaktlader für städtische Kerne wie Vancouver. Quebec folgt mit großen Investitionen in Autobahnen, Krankenhäuser und Wasserkraft, die Gerätebestellungen diversifizieren und die Hybridakzeptanz durch großzügige provinzielle Rabatte beschleunigen.

Die Prärieprovinzen Saskatchewan und Manitoba verbinden landwirtschaftliche Nachfrage mit Kalibergbau und ländlichem Konnektivitätsausbau und geben Händlern ganzjährige Kontaktpunkte. Atlantik-Kanada nutzt geteilte Mietpools für kleinere Projekte, um Investitionsausgaben zu bewältigen. Schließlich schaffen die Nordterritorien Nischenbedürfnisse für arktische Spezialgeräte mit verlängerten Wartungsintervallen und beheizten Kabinen, was die regionale Komplexität des kanadischen Baumaschinenmarktes zementiert.

Wettbewerbslandschaft

Globale Schwergewichte Caterpillar, Komatsu, Volvo CE, Deere und CASE dominieren durch langjährige Händler, aber mittelgroße OEMs nutzen elektrische und autonome Nischen, um Fuß zu fassen. Caterpillar behält seinen Spitzenreiter-Status durch Toromont Cats küstenübergreifenden Teileversand, während Komatsu Direktversandlogistik nach Kanada ankündigte, um Zollgegenwindem entgegenzuwirken. Die Aufrüstung von Volvo CEs Werk in Shippensburg im Wert von 261 Millionen USD wird die Lieferzeiten für mittelgroße Kettenbagger für kanadische Aufträge verkürzen. Deere stärkt den Wettbewerbsvorteil durch die Integration von SmartDetect-Telematik, die Versicherungsprämien für Flottenbesitzer senkt.

Vermietungsgrößen wie United Rentals und Sunbelt häufen Verhandlungsmacht an, kaufen Flotten in großen Mengen und befürworten Gesamtkostenmetriken gegenüber dem Listenpreis, was Verhandlungen im kanadischen Baumaschinenmarkt neu gestaltet. Technologiedisruptoren rüsten Autonomiekits an Legacy-Maschinen nach, sodass kleinere Auftragnehmer Fernbetriebe ohne den Kauf neuer Geräte testen können. OEMs kontern durch das Bündeln von Software-Abonnements und Batterieleasing und verwandeln Produktverkäufe in lebenslange Servicerenten.

Die Personalentwicklung entwickelt sich zu einem Differenzierungsmerkmal; Hersteller sponsern Techniker-Ausbildungsprogramme zur Entwicklung von EV-Antriebsstrangkenntnissen. Diejenigen, die schnellen Außendienst garantieren können, gewinnen Marktanteile, da Maschinen immer komplexer werden. Folglich verlagert sich der Wettbewerb von Motorleistung zu Verfügbarkeitsgarantie im kanadischen Baumaschinenmarkt.

Marktführer der Kanadischen Baumaschinenbranche

Caterpillar Inc.

Deere & Company

Komatsu Ltd.

AB Volvo (Volvo CE)

Hitachi Construction Machinery

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: New Holland Construction bringt D-Series Mini-Bagger auf den Markt mit Fokus auf verbessertes Bedienererleben, überlegene Leistung und verbesserte Baustelleneffizienz. Diese Bagger werden intern gefertigt, was Qualitätskontrolle und Innovation sicherstellt, die auf die Anforderungen moderner Bauprojekte zugeschnitten sind.

- Januar 2025: Kubota Canada Ltd. hat sein Kompaktbau-Sortiment mit drei neuen Modellen erweitert: dem U17-5 Null-Heckschwung-Kompaktbagger, dem KX040-5 Kompaktbagger und dem SVL97-3 Kompaktraupenträger. Diese Ergänzungen läuten den Beginn von Kubotas Produkteinführungen für 2025 ein.

Berichtsumfang des Kanadischen Baumaschinenmarktes

Baumaschinen werden als jegliche Geräte definiert, die zur Ausführung, Fertigstellung, Errichtung, dem Betrieb oder der Wartung eines Bauprojekts oder einer Bauarbeit eingesetzt werden. Baumaschinen werden auch bei Erdbewegungsarbeiten beim Bau von Straßen, Brücken und Dämmen eingesetzt. Einige Arten von Baumaschinen, wie Bagger und Radlader, werden auch im Bergbau eingesetzt.

Der kanadische Baumaschinenmarkt ist nach Maschinentyp und Antriebsart segmentiert. Nach Maschinentyp ist der Markt in Krane, Teleskopstapler, Bagger, Lader und Baggerlader, Motorgrader und Sonstige segmentiert. Nach Antriebsart ist der Markt in Verbrennungsmotoren sowie Elektro- und Hybridantriebe segmentiert.

Für jedes Segment erfolgen die Marktgrößenbestimmung und Prognose auf Basis des Wertes (USD).

| Kettenbagger |

| Mini-/Kompaktbagger |

| Lader und Baggerlader |

| Krane |

| Teleskopstapler |

| Motorgrader |

| Verdichtungsgeräte |

| Sonstige |

| Verbrennungsmotor (Diesel/Biodiesel) |

| Elektro- und Hybridantrieb |

| Alternative Kraftstoffe (HVO, Wasserstoff) |

| Bau und Infrastruktur |

| Bergbau und Steinbruch |

| Öl und Gas |

| Forstwirtschaft und Landwirtschaft |

| Versorgungsunternehmen und Energie |

| Sonstige |

| Aushub und Erdbewegung | Heben und Materialhandhabung |

| Straßenbau und Asphaltierung | |

| Abbruch und Recycling | |

| Tunnelbau und Untertagebau | |

| Landschaftsgestaltung und Schneeräumung |

| Ontario |

| Quebec |

| British Columbia |

| Alberta |

| Saskatchewan und Manitoba |

| Atlantik-Kanada |

| Nordterritorien |

| Nach Maschinentyp | Kettenbagger | |

| Mini-/Kompaktbagger | ||

| Lader und Baggerlader | ||

| Krane | ||

| Teleskopstapler | ||

| Motorgrader | ||

| Verdichtungsgeräte | ||

| Sonstige | ||

| Nach Antrieb | Verbrennungsmotor (Diesel/Biodiesel) | |

| Elektro- und Hybridantrieb | ||

| Alternative Kraftstoffe (HVO, Wasserstoff) | ||

| Nach Endverbraucherbranche | Bau und Infrastruktur | |

| Bergbau und Steinbruch | ||

| Öl und Gas | ||

| Forstwirtschaft und Landwirtschaft | ||

| Versorgungsunternehmen und Energie | ||

| Sonstige | ||

| Nach Anwendung | Aushub und Erdbewegung | Heben und Materialhandhabung |

| Straßenbau und Asphaltierung | ||

| Abbruch und Recycling | ||

| Tunnelbau und Untertagebau | ||

| Landschaftsgestaltung und Schneeräumung | ||

| Nach Provinz | Ontario | |

| Quebec | ||

| British Columbia | ||

| Alberta | ||

| Saskatchewan und Manitoba | ||

| Atlantik-Kanada | ||

| Nordterritorien | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kanadische Baumaschinenmarkt im Jahr 2026?

Der Markt wird im Jahr 2026 auf 3,09 Milliarden USD geschätzt und soll bis 2031 auf 4,1 Milliarden USD wachsen.

Was treibt die Nachfrage nach Kompaktbaggern in kanadischen Städten an?

Städtische Verdichtungspolitiken in Toronto, Vancouver und Montreal schaffen beengte Baustellenbedingungen, die agile, emissionsarme Kompaktbagger begünstigen.

Welcher Antriebstyp wächst am schnellsten in kanadischen Bauflotten?

Elektrische und hybride Geräte expandieren mit einer CAGR von 12,85 % aufgrund föderaler und provinzieller Kaufanreize.

Warum steigt die Gerätevermietung in ganz Kanada?

Auftragnehmer bevorzugen Miete, um den Cashflow in Zeiten hoher Zinssätze zu steuern und auf neue Technologien ohne Eigentumsrisiko zuzugreifen.

Was sind die wichtigsten Herausforderungen bei der Elektrifizierung schwerer Geräte in Kanada?

Begrenzte Ladeinfrastruktur an abgelegenen Standorten und ein Mangel an Technikern, die für EV-Antriebsstränge ausgebildet sind, verlangsamen die weitverbreitete Einführung.

Seite zuletzt aktualisiert am: