GCC-Baumaschinenmarktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

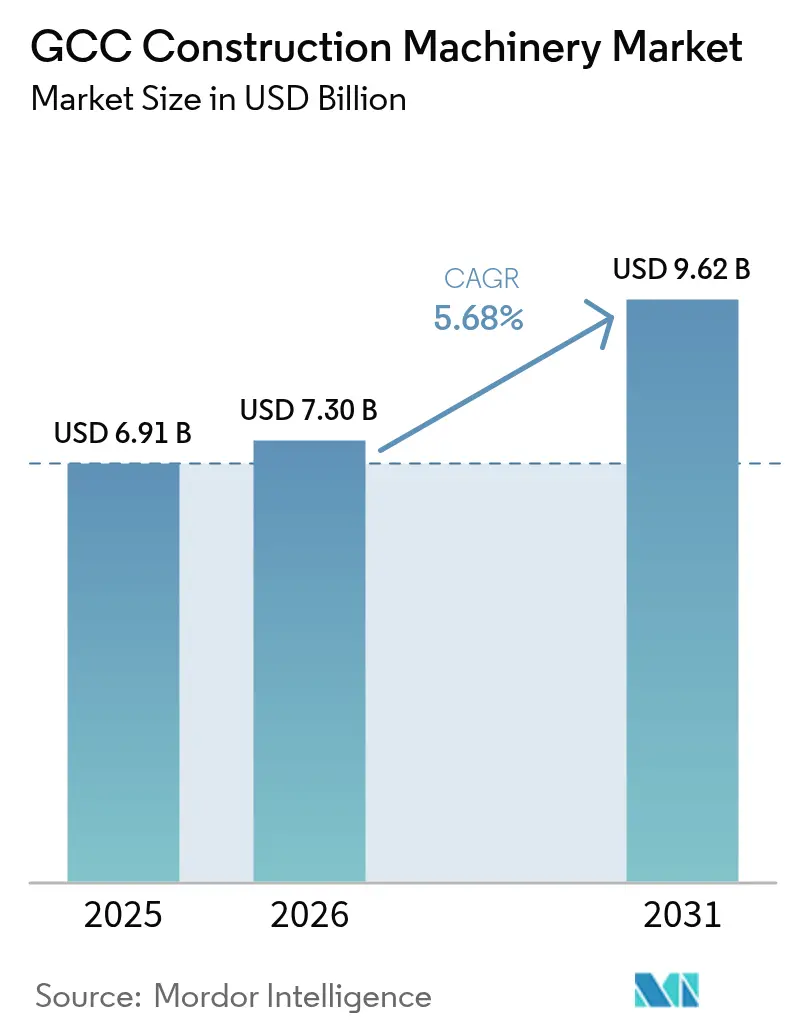

| Marktgröße im Basisjahr (2025) | 6.91 Milliarden US-Dollar |

| Marktgröße (2026) | 7.3 Milliarden US-Dollar |

| Marktgröße (2031) | 9.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.68% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GCC-Baumaschinenmarktanalyse von Mordor Intelligence

Es wird erwartet, dass der GCC-Baumaschinenmarkt von 6,91 Milliarden USD im Jahr 2025 auf 7,3 Milliarden USD im Jahr 2026 wächst und bis 2031 mit einer CAGR von 5,68 % über den Zeitraum 2026–2031 einen Wert von 9,62 Milliarden USD erreichen wird. Dieser nachhaltige Anstieg steht im Einklang mit den Einsätzen von Staatsfonds, der raschen Diversifizierung der Volkswirtschaften und einer beispiellosen Pipeline an Infrastruktur-Megaprojekten, die nun die öffentlichen Investitionsagenden aller sechs Golfnationen dominieren. Staatliche Strategien wie Saudi-Arabiens Vision 2030, das föderale Wachstumsprogramm der Vereinigten Arabischen Emirate, die Nationale Vision Katar 2030 und die Oman-Vision 2040 wandeln Kohlenwasserstofferlöse weiterhin in langfristige Bauausgaben um und steigern die Beschaffung von Schwerbaumaschinen für die städtische Expansion, Industriekorridore und Installationen für erneuerbare Energien. Die Maschinennachfrage bleibt elastisch gegenüber dem demografischen Wachstum, wobei die städtische Bevölkerung am Golf jährlich um 2,1 % zunimmt und einen erheblichen Bedarf an Wohnraum, Verkehr und Versorgungsinfrastruktur schafft. Die Wettbewerbsdynamik verschärft sich, da chinesische Erstausrüster (OEMs) die Endmontage in Saudi-Arabien und den Vereinigten Arabischen Emiraten lokalisieren, während die etablierten Anbieter Caterpillar, Komatsu und Volvo Construction Equipment ihren Marktanteil durch den Ausbau digitaler Serviceplattformen und flexibler Finanzierungsmodelle verteidigen. Selbst angesichts kurzfristiger Ölpreisvolatilität und eines schnell wachsenden Vermietungsmarkts, der den Absatz neuer Einheiten dämpft, wird die langfristige Entwicklung des GCC-Baumaschinenmarkts durch sich weiterentwickelnde Vorschriften zum lokalen Wertschöpfungsanteil, den Aufbau von Grünem Wasserstoff und verbindliche digitale Ingenieursstandards gestützt, die gemeinsam größere und technologisch anspruchsvollere Maschinenparks erfordern [1]„Königreich Saudi-Arabien Vision 2030,”, Vision 2030, vision2030.gov.sa [2]„Fiskalmonitor 2025,”, Internationaler Währungsfonds, imf.org.

Wichtigste Erkenntnisse des Berichts

- Nach Maschinentyp führten Bagger mit einem Anteil von 54,10 % am GCC-Baumaschinenmarkt im Jahr 2025, während Motorgrader bis 2031 voraussichtlich das stärkste Wachstum mit einer CAGR von 7,35 % verzeichnen werden.

- Nach Antriebstyp dominierten Maschinen mit Verbrennungsmotor mit 98,05 % des GCC-Baumaschinenmarkts im Jahr 2025, während elektrische Alternativen bis 2031 mit einer CAGR von 26,2 % zulegen.

- Nach Anwendungstyp entfiel auf Erdbewegungsmaschinen ein Anteil von 49,05 % am GCC-Baumaschinenmarkt im Jahr 2025, und es wird erwartet, dass dieser Bereich bis 2031 mit einer CAGR von 6,55 % wächst.

- Nach Endnutzer entfielen Infrastrukturprojekte auf 52,20 % des GCC-Baumaschinenmarktanteils im Jahr 2025, während industrielle Anwendungen mit einer CAGR von 7,9 % bis 2031 das stärkste Wachstum verzeichneten.

- Nach Land hielt Saudi-Arabien im Jahr 2025 einen Anteil von 44,80 % am GCC-Baumaschinenmarkt, während Oman zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 7,3 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

GCC-Baumaschinenmarkttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Vision-2030-Projekte treiben die Maschinennachfrage an | +4.2% | Saudi-Arabien als Hauptmarkt, Vereinigte Arabische Emirate als sekundärer Überlaufmarkt | Langfristig (≥ 4 Jahre) |

| Urbaner Boom beflügelt Infrastrukturinvestitionen | +3.6% | Gesamter GCC, konzentriert in Saudi-Arabien und den Vereinigten Arabischen Emiraten | Mittelfristig (2–4 Jahre) |

| Smart-City-Initiativen treiben Elektrifizierung voran | +3.0% | NEOM, Dubai, nationale Projekte Katars | Mittelfristig (2–4 Jahre) |

| BIM-Vorgaben steigern die Nachfrage nach vernetzten Maschinen | +2.4% | Vereinigte Arabische Emirate, Saudi-Arabien, mit früher Einführung in Oman | Kurzfristig (≤ 2 Jahre) |

| Lokale Anreize fördern das Montagewachstum | +1.8% | Saudi-Arabiens IKTVA, ICV-Programme der Vereinigten Arabischen Emirate | Langfristig (≥ 4 Jahre) |

| Wasserstoffprojekte benötigen Schwerlasthebeausrüstung | +1.5% | Saudi-Arabien, Vereinigte Arabische Emirate, Küstenentwicklungen in Oman | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Die Megaprojekt-Pipeline der Vision 2030 sichert die Maschinennachfrage

Saudi-Arabiens NEOM-Initiative im Wert von 500 Milliarden USD allein erfordert spezialisierte Bagger, Telematiksysteme-ausgestattete Bulldozer und wüstentaugliche Krane für seine 170 km lange Linearstadt und eine 26.500 km² große Entwicklungszone. Die Beschaffung für Mega-LNG-, Bahn- und Tourismuscluster verlängert die durchschnittlichen Maschinenersatzzyklen auf mehr als fünf Jahre und zwingt Erstausrüster dazu, längerfristige Wartungsverträge und lokale Ersatzteillager einzuplanen. Die geografische Konzentration der Arbeiten im Nordwesten des Königreichs zwingt Händler außerdem dazu, Servicestützpunkte näher an den Projektstandorten neu auszurichten [3]„Überblick über das NEOM-Projekt The Line,”, NEOM, neom.com.

Schnelles Bevölkerungswachstum in Städten intensiviert Infrastrukturausgaben

Die rasche Urbanisierung der Golfstädte schafft eine erhebliche Nachfrage nach Infrastrukturentwicklung. Der jährliche Zuzug von Millionen neuer Einwohner hat zu erheblichen Lücken in der Verkehrs-, Versorgungs- und Wohninfrastruktur geführt und zu erhöhten Investitionen in diesen Sektoren geführt. Wohnungsmangel in Regionen wie der Ostprovinz Saudi-Arabiens und den Nördlichen Emiraten der Vereinigten Arabischen Emirate hat großangelegte Gemeindeentwicklungsprojekte erforderlich gemacht, die umfangreiche Erdbewegungs- und Betonmaschinen benötigen.

Die zunehmende Verdichtung der Städte verändert die Maschineanforderungen im Bausektor. Die Nachfrage nach kompakten Baggern und Maschinen mit großer Vertikalreichweite steigt, insbesondere auf beengten Baustellen. Dieser Wandel deutet auf eine breitere Bewegung hin zu Spezialmaschinen, die in dicht besiedelten urbanen Umgebungen effizient eingesetzt werden können.

Elektrifizierungsvorschriften in Vorzeigesmart-City-Projekten

NEOMs Null-Emissions-Bauregeln und Dubais Ziel, bis 2030 30 % der öffentlichen Fahrzeugflotten zu elektrifizieren, fördern die ersten bedeutenden Bestellungen für batteriebetriebene Lader, Minibagger und mobile Kompressoren. Die Straßen- und Verkehrsbehörde Dubais (RTA) hat im Jahr 2025 Batterie-Wechselstationen in Betrieb genommen und damit ein erstes Konzept für ein Nachladenetz geschaffen. Erste Einsätze beschränken sich noch auf kontrollierte Bereiche, aber Leistungsdaten unter Hochtemperaturbedingungen dürften in der zweiten Hälfte des Jahrzehnts breitere Flottenumstellungen beschleunigen [4]„RTA startet Batterie-Wechselstationen,”, Straßen- und Verkehrsbehörde, rta.ae.

Verpflichtende BIM-Einführung steigert die Nachfrage nach vernetzten Maschinen

Dubai schreibt nun Building Information Modeling (BIM) für Projekte vor. Ähnliche Regelungen in Saudi-Arabien und die frühe Einführung in Oman fördern die Präferenz der Auftragnehmer für Maschinen, die Live-Telemetriedaten in 3D-Modelle einspeisen. Integrierte Datenflüsse verkürzen die Vorbereitung von Baubesprechungen um das Fünffache und erkennen Abweichungen frühzeitig, was die termingerechte Fertigstellung verbessert – ein Mehrwert, den Erstausrüster durch abonnementbasierte Softwareschichten monetarisieren.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Ölpreisvolatilität verlangsamt öffentliche Investitionsausgaben | -2.4% | Saudi-Arabien, Kuwait, Regierungsprojekte der Vereinigten Arabischen Emirate | Kurzfristig (≤ 2 Jahre) |

| Vermietungsboom beeinträchtigt den Absatz neuer Maschinen | -1.8% | Gesamter GCC, konzentriert in den Vereinigten Arabischen Emiraten und Katar | Mittelfristig (2–4 Jahre) |

| Wasservorschriften erhöhen Betriebskosten | -1.2% | Trockene Regionen der Vereinigten Arabischen Emirate und Saudi-Arabiens | Langfristig (≥ 4 Jahre) |

| Bedienermangel verzögert Flottenausbau | -0.9% | Gesamter GCC, besonders ausgeprägt in Oman und Bahrain | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ölpreisvolatilität dämpft die öffentlichen Investitionsausgabenzyklen

Ölpreisbewegungen beeinflussen die Haushaltsplanung und die Infrastrukturentwicklung in der gesamten Golfregion. Sinkende Rohölpreise verringern die Staatseinnahmen und führen zu Projektneuplanungen sowie Verzögerungen bei der Maschinenbeschaffung. In Saudi-Arabien sind Projektvergaben zurückgegangen, da sich die Ministerien auf vorrangige Initiativen anstatt auf optionale Erweiterungen konzentrieren.

Während Großprojekte über dedizierte Finanzierungen verfügen, stehen kleinere kommunale Projekte vor Budgetbeschränkungen. Dieses Finanzierungsmuster verdeutlicht einen strategischen Ausgabenansatz, bei dem Investitionen auf Projekte mit messbaren wirtschaftlichen oder sozialen Vorteilen in Zeiten fiskalischer Unsicherheit ausgerichtet werden.

Vermietungsboom für Baumaschinen dämpft den Absatz neuer Einheiten

Der Markt für Baumaschinen-Vermietung wächst in der gesamten Golfregion, wobei die Vereinigten Arabischen Emirate und Katar erhebliche Durchdringungsraten bei Vermietungsflotten aufweisen. Große Bauunternehmen bevorzugen zunehmend Vermietungsvereinbarungen aufgrund von Mengenpreisvorteilen und strukturierten Maschinenwechselzyklen, die typischerweise alle vier Jahre stattfinden. Dieser Wandel hat den direkten Maschinenkauf von Erstausrüstern (OEMs) reduziert.

Die vermieteten Maschinen werden intensiver genutzt, wobei Maschinen in etwa doppelt so viele Betriebsstunden aufzeichnen wie im Privatbesitz befindliche Geräte. Diese erhöhte Auslastung schafft eine höhere Nachfrage nach Wartungsdienstleistungen und Ersatzteilen und generiert erweiterte Nachmarkt-Einnahmequellen. Während der Absatz neuer Maschinen möglicherweise zurückgeht, hat sich das Wartungs- und Serviceökosystem zur Unterstützung von Vermietungsflotten als primäres Wachstumssegment für Maschinenlieferanten und Händler etabliert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Bagger bleiben das Rückgrat des Infrastrukturausbaus

Bagger erzielten im Jahr 2025 einen Anteil von 54,10 % am GCC-Baumaschinenmarkt bei Fundament-, Planierungsund Grabenarbeiten, die in jedem Megaprojekt anfallen. Eine Pipeline anspruchsvoller Erdarbeiten – von NEOMs grabenbasierter Infrastrukturtrasse bis hin zur Erweiterung von Schnellstraßen in Abu Dhabi – hält 30-35-Tonnen-Modelle dauerhaft im Einsatz. Für die Zukunft sind Motorgrader mit einer CAGR von 7,35 % bis 2031 angesetzt, da Saudi-Arabien und Oman 1.900 km neue Schnellstraßen und Smart-City-Straßennetze vorantreiben, die präzises Feinplanierer-Grading erfordern.

Die zunehmende Digitalisierung verändert die Maschinenzusammensetzung, wobei der Einsatz von Telematik in Raupenbaggern die Marktnachfrage antreibt und eine Optimierung des Kraftstoffverbrauchs sowie vorausschauende Wartungsroutinen ermöglicht, die Ausfallzeiten reduzieren. Gleichzeitig haben Geländekrane in der Industriebauphase eine Nische gefunden; der Einzel-Auftragskauf von 100 Tadano GR-800EX-Einheiten durch AMHEC verdeutlicht das gesteigerte Ausmaß der Flottenkonzentration auf komplexen Baustellen. Spezialisierte Steinbruchmaschinen haben einen Aufschwung erlebt, nachdem das saudi-arabische Industrieministerium 30 Unternehmen für 22 neue Steinbruchlizenzen in die engere Wahl gezogen hat, was in den Clustern Tabuk und Ostprovinz eine frische Nachfrage nach Felsenbrechern und Bohranlagen für Tagebau garantiert.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Antriebstyp: Dominanz des Verbrennungsmotors hält an, aber elektrische Flotten entstehen in Smart-City-Zonen

Verbrennungsmotoren dominierten im Jahr 2025 mit einem Anteil von 98,05 % den GCC-Baumaschinenmarkt. Zuverlässigkeit bei Umgebungstemperaturen von 50 °C, einfache Betankungslogistik und bewährte Restwerte machen den Verbrennungsmotor zum Standard für Wüsten- und Ferngebietsprojekte. Elektro- und Hybridmaschinen verzeichnen jedoch eine CAGR von 26,2 % bis 2031, wenn auch von einer niedrigen Ausgangsbasis. Die frühe Einführung konzentriert sich auf kompakte Bagger, Teleskopstapler und Lichtmastleuchten in geschlossenen oder emissionsempfindlichen Umgebungen wie Krankenhauserweiterungen und unterirdischen Metrostationen.

Infrastrukturdefizite bleiben die primäre Bremse für eine breitere Dekarbonisierung. Dennoch schreiben die Stadtbauvorschriften von Dubai und Riad für Prestigeprojekte nun elektrisch geeignete Baustellen vor; Maschinenfinanzierer reagieren mit Operating-Lease-Strukturen, die höhere Kapitalkosten auf acht Jahre verteilen. Die Einführung containerisierter 1-MWh-Energiespeichersysteme durch Atlas Copco ist ein weiteres Zeichen ökosystemischer Reife und bietet netzunabhängige Schnellladefähigkeiten für den Tagesbetrieb mit Spitzenlast.

Nach Anwendungstyp: Erdbewegungsmaschinen bleiben dominant angesichts sektorübergreifender Landaufbereitung

Erdbewegungsmaschinen machten im Jahr 2025 49,05 % des GCC-Baumaschinenmarkts aus und wachsen bis 2031 mit einer CAGR von 6,55 %, bedingt durch anhaltende Anforderungen an Landgewinnung, Planierung und Verfüllung in Küsten- und Wüstengeländen. Allein die Landgewinnung verschlang 2024 150 Millionen m³ Sand und Gestein und erforderte Hochleistungsbagger und Planierraupen. Verkehrs- und Versorgungskorridore festigen die Vorrangstellung von Erdbewegungsmaschinen bis 2031, selbst wenn der vertikale Hochbau zunimmt.

Betonfertigungs- und Materialumschlagsmaschinen folgen dicht dahinter, da die Region auf Hochhausformate und integrierte Logistikzonen umschwenkt. Turm-Hochhausentwicklungen in Dubai und Riad treiben den Einsatz von Schlingengerüst-Kranen und selbstkletternden Boom-Pumpen tiefer in Projektbudgets. Gleichzeitig fördern integrierte Projektliefermodelle Pakete, die Erdbewegungsmaschinen, Materialumschlags- und Fertigungsmaschinen bündeln, was Beschaffungszyklen vereinfacht und Bauzeiten verkürzt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Endnutzer: Infrastruktur behält den Großteil des Marktanteils, während Industrieinvestitionen zunehmen

Staatlich geführte Infrastrukturprojekte kontrollierten im Jahr 2025 52,20 % des GCC-Baumaschinenmarkts und bildeten den größten Anteil des Marktes. Mehrjährige Mittelzuweisungen für Autobahnen, Eisenbahnen und Häfen sichern eine gesunde Grundauslastung für Motorgrader, Straßenfertigermaschinen und Schwerlastkrane. Dennoch stellen Industrieanwendungen das am schnellsten wachsende Endnutzersegment dar und verzeichnen bis 2031 eine CAGR von 7,9 %, da Länder Stahl-, Chemie- und Wasserstoffcluster aufbauen, um den Mehrwert aus Kohlenwasserstoffen abzuschöpfen.

Fertigungslokalisierungsprogramme wie Saudi-Arabiens „Made in Saudi”-Programm und die Initiativen der Vereinigten Arabischen Emirate in neuen Fertigungshallen, Rechenzentren und Logistikhubs steigern den Bedarf an Präzisions-Installationsmaschinen und automatisierten Materialumschlagssystemen. Wohn- und Gewerbesegmente setzen weiterhin Tieflöffelbagger und Betonpumpen ein. Das inkrementelle Wachstum neigt jedoch zu energieintensiven Anlagen, deren Baukonstruktionen dickere Betonierungen, höhere lichte Raumhöhen und speziellere Bohrgeräte erfordern.

Geografische Analyse

Saudi-Arabien bleibt das Schwergewicht mit einem Anteil von 44,80 % am GCC-Baumaschinenmarkt im Jahr 2025. NEOM, der Rotes-Meer-Tourismuskorridor und die Metroerweiterung in Riad sichern Großbestellungen für Raupenkrane, große Bagger und wüstentaugliche Knick-Dumper. Im Bergbau verdoppelt die Vergabe von 22 Steinbruchlizenzen in der Ostprovinz und in Tabuk die Nachfrage nach Tagebau-Bohranlagen und Hochleistungs-Radladern. Vorschriften zum lokalen Wertschöpfungsanteil formen die Lieferketten weiter um und fördern Joint-Venture-Montagewerke, die Lieferzeiten verkürzen.

Oman verzeichnet mit einer prognostizierten CAGR von 7,3 % bis 2031 das stärkste Wachstum. Die Bauausschreibung über sieben Gouvernements kündigt einen mehrjährigen Strom von Erdbewegungsmaschinen- und Betonmaschinenaufträgen an. Die frühe Einführung einheitlicher BIM-Standards beschleunigt die Nutzung vernetzter Maschinen und ermöglicht es kleinen Auftragnehmern, manuelle Flottenmanagementmethoden zu überspringen und Effizienzgewinne zu erzielen. Infrastrukturaufrüstungen in den Häfen Duqm und Sohar ergänzen die Beschaffungslisten um meerestaugliche Krane und Bagger und erweitern so den Maschinenmix gegenüber dem historisch straßenlastigen Profil des Landes.

Die Revitalisierung von Dubais Palm Jebel Ali und die Erweiterungen der Etihad Rail in Abu Dhabi befeuern gleichzeitig die Nachfrage nach Pfahlrammen-Hämmern, Schotterstopfmaschinen und emissionsarmen Ladern. Katars Instandhaltungsphasen nach der Fußballweltmeisterschaft erfordern weiterhin kompakte Maschinen für die Stadiumnachrüstung, während der geplante GCC-Stromnetzverbund Bestellungen für Freileitungs-Verlege-Geräte in Kuwait und Bahrain auslöst.

Wettbewerbslandschaft

Die Marktkonzentration im GCC-Baumaschinenmarkt bleibt moderat. Caterpillar behauptet seine Präsenz durch unübertroffene Teileversorgung und Händlernetzwerke, die von Dschidda bis Maskat reichen. Komatsu nutzt halbautonome Planierraupentechnologie, um Wüsten-Erdbewegungsaufträge zu gewinnen, während die elektrische Kompaktpalette von Volvo Construction Equipment emissionsfreie Pilotstandorte in Dubai sichert. Die chinesischen Marktteilnehmer XCMG und Sany verringern den technologischen Abstand und genießen Kostenvorteile durch regionale Montage, die Erfüllung von Vorschriften zum lokalen Wertschöpfungsanteil und die Senkung von Zollgebühren.

Digitale Serviceökosysteme sind zum neuen Schlachtfeld geworden. Caterpillars VisionLink-Plattform bietet prädiktive Servicepakete, die wiederkehrende Einnahmequellen sichern. Komatsus SmartConstruction-Cloud integriert Drohnenkartierung und Maschinensteuerung und reduziert Gradierungskontrollaktivitäten auf saudi-arabischen Schnellstraßenbaustellen um 80 %. Auch Finanzierungsinnovationen gewinnen an Bedeutung; State Street Global Advisors verzeichnet einen starken Anstieg privater Kreditfonds, die mittlere Maschinenleasing-Finanzierungen zeichnen, um die Abhängigkeit von Bankensyndikationen zu diversifizieren und Kaufzyklen zu glätten.

Liebherr hält Gittermastkrane in spezialisierten Nischen, die für Wasserstoff-Elektrolyseur-Hübe entscheidend sind, während Manitowoc Gantry-Kranverträge für Metrotunnelsegmente sichert. Lokale Händler wie Kanoo Machinery und Arabian Jerusalem Truck & Heavy Equipment führen den After-Sales-Anpassungsmarkt an, einschließlich lokal entwickelter Filtrationssätze für Feinsandumgebungen. Mit zunehmender Elektrifizierung könnten Joint Ventures zwischen Erstausrüstern und Golfversorgungsunternehmen zur Pilotierung von Vor-Ort-Ladehubs zukünftige First-Mover-Vorteile schaffen.

Marktführer im GCC-Baumaschinenmarkt

Caterpillar Inc.

Komatsu Ltd.

Liebherr International AG

XCMG Construction Machinery Co. Ltd

AB Volvo (Volvo Construction Equipment)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Projektvergaben in den Vereinigten Arabischen Emiraten beliefen sich auf insgesamt 31 Milliarden USD und übertrafen damit erstmals seit 2018 Saudi-Arabiens Wert von 20,6 Milliarden USD. Dies signalisierte eine geografische Verlagerung der Nachfrage nach neuen Maschinen.

- Februar 2025: Saudi-Arabien wählte 30 Unternehmen aus, die 22 Steinbruchlizenzen in der Ostprovinz und der Region Tabuk erhalten. Diese Lizenzinitiative zielt darauf ab, den Bergbaubetrieb in diesen Gebieten zu verbessern und die Nachfrage nach Tagebau-Bohranlagen und Steinbruchladern zu steigern. Der Auswahlprozess spiegelt das Engagement des Landes bei der Entwicklung seines Bergbausektors und der Optimierung der Mineralressourcen-Gewinnungskapazitäten wider.

Berichtsumfang des GCC-Baumaschinenmarkts

Maschinen und Ausrüstungen, die zur Durchführung verschiedener Bauaktivitäten eingesetzt werden, gelten als Baumaschinen. Der Umfang der Studie umfasst Bagger, Lader, Straßenwalzen, Planierraupen, Mobilkrane und Motorgrader. Der GCC-Baumaschinenmarkt wurde nach Maschinentyp, Anwendungstyp, Antriebstyp und Land segmentiert.

Nach Maschinentyp ist der Markt in Krane, Bagger, Lader und Tieflöffelbagger, Motorgrader, Teleskopstapler und sonstige Maschinentypen segmentiert. Nach Anwendungstyp ist der Markt in Betonbaumaschinen, Straßenbaumaschinen, Erdbewegungsmaschinen und Materialumschlagsmaschinen segmentiert. Nach Antriebstyp ist der Markt in Verbrennungsmotor (ICE) und Elektro-/Hybridantrieb segmentiert. Nach Land ist der Markt in Saudi-Arabien, die Vereinigten Arabischen Emirate, Kuwait, Katar und Bahrain segmentiert. Der Bericht bietet Marktgröße und Prognosen in Wert (USD) für alle oben genannten Segmente.

| Krane |

| Bagger |

| Lader und Tieflöffelbagger |

| Motorgrader |

| Teleskopstapler |

| Sonstige Maschinen |

| Verbrennungsmotor (ICE) |

| Elektro-/Hybridantrieb |

| Betonbaumaschinen |

| Straßenbaumaschinen |

| Erdbewegungsmaschinen |

| Materialumschlagsmaschinen |

| Infrastruktur |

| Gewerbe |

| Wohnungsbau |

| Industrie |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Kuwait |

| Katar |

| Oman |

| Bahrain |

| Nach Maschinentyp | Krane |

| Bagger | |

| Lader und Tieflöffelbagger | |

| Motorgrader | |

| Teleskopstapler | |

| Sonstige Maschinen | |

| Nach Antriebstyp | Verbrennungsmotor (ICE) |

| Elektro-/Hybridantrieb | |

| Nach Anwendungstyp | Betonbaumaschinen |

| Straßenbaumaschinen | |

| Erdbewegungsmaschinen | |

| Materialumschlagsmaschinen | |

| Nach Endnutzer | Infrastruktur |

| Gewerbe | |

| Wohnungsbau | |

| Industrie | |

| Nach Land | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Kuwait | |

| Katar | |

| Oman | |

| Bahrain |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der GCC-Baumaschinenmarkt im Jahr 2026?

Der Markt steht im Jahr 2026 bei 7,3 Milliarden USD und soll bis 2031 9,62 Milliarden USD erreichen.

Wie hoch ist die prognostizierte CAGR für die Baumaschinen-Nachfrage im Golfraum?

Die Gesamtnachfrage wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,68 % wachsen.

Welche Maschinenkategorie erzielt den höchsten Umsatz?

Bagger tragen mit 54,10 % des Umsatzes von 2025 den größten Anteil bei.

Welches Golfland repräsentiert den größten Markt für Baumaschinen?

Saudi-Arabien hält mit 44,80 % den größten Anteil am regionalen Absatz, angetrieben von den Megaprojekten der Vision 2030.

Welchen Einfluss hat die Maschinenvermietung auf den Absatz neuer Einheiten?

Die steigende Vermietungsdurchdringung, insbesondere in den Vereinigten Arabischen Emiraten und Katar, dämpft den direkten Einheitenabsatz, steigert jedoch die Einnahmen aus Ersatzteilen und Serviceleistungen, da vermietete Flotten eine höhere Auslastung aufweisen.

Seite zuletzt aktualisiert am: