Marktgröße und Marktanteil für Textilverbundwerkstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

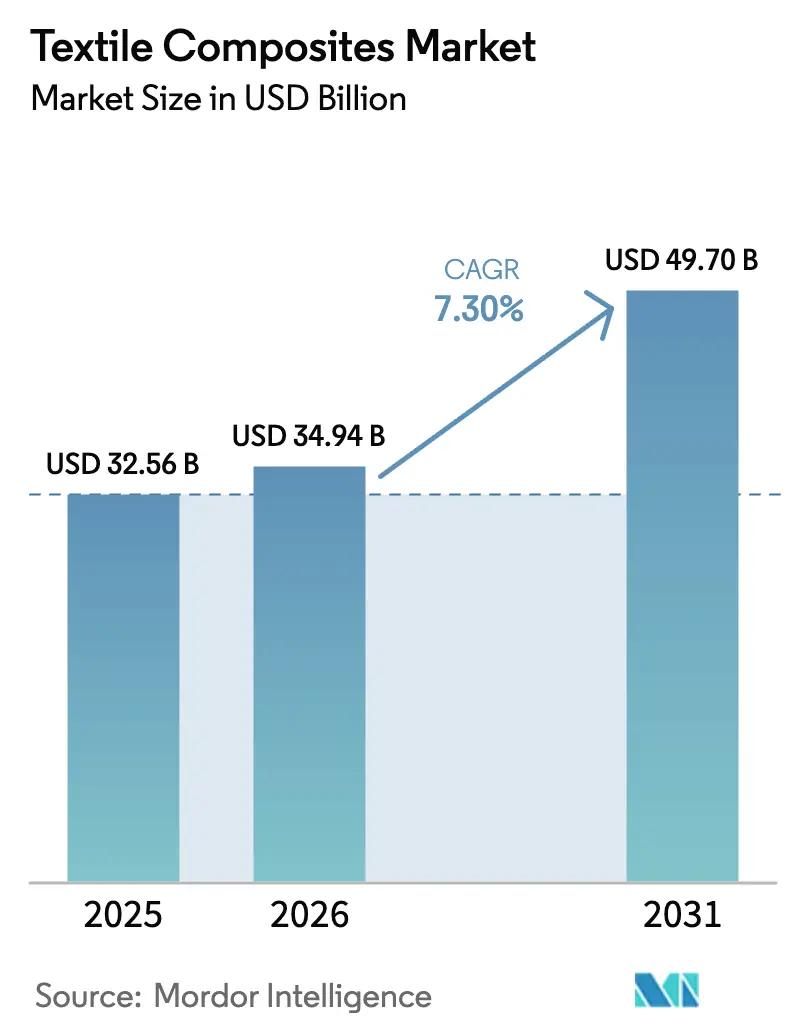

| Marktgröße (2026) | 34.94 Milliarden US-Dollar |

| Marktgröße (2031) | 49.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

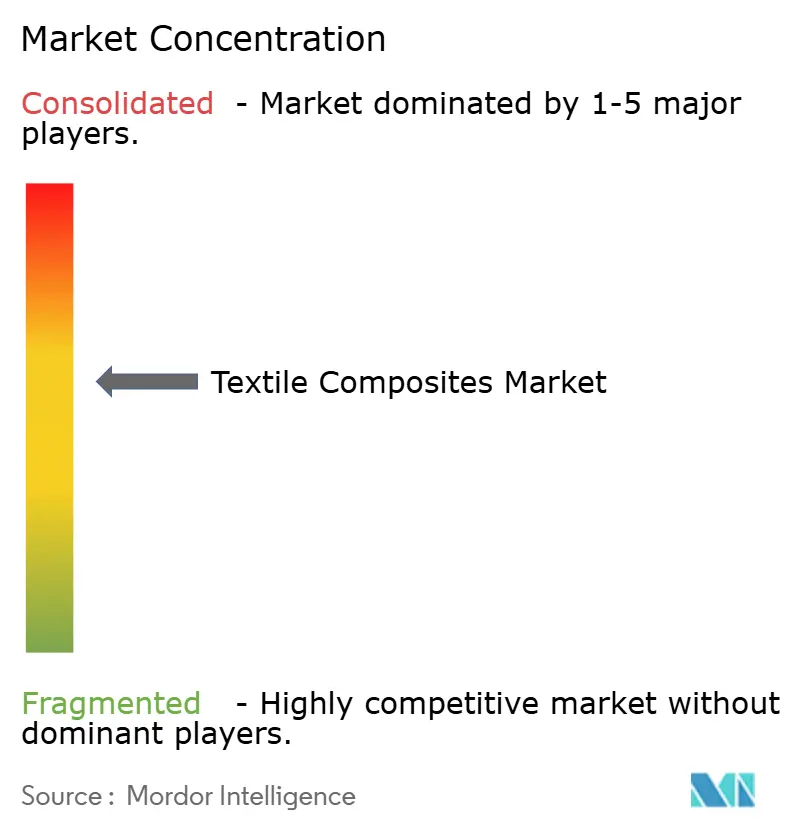

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Textilverbundwerkstoffe von Mordor Intelligence

Die Marktgröße für Textilverbundwerkstoffe wurde im Jahr 2025 auf 32,56 Milliarden USD geschätzt und wird voraussichtlich von 34,94 Milliarden USD im Jahr 2026 auf 49,70 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,30 % während des Prognosezeitraums (2026–2031). Robuste Auftragsbestände im Flugzeugbau, der Ausbau von Offshore-Windturbinen und politisch getriebene Fahrzeugleichtbaumaßnahmen erweitern kontinuierlich die adressierbare Basis für Hochleistungsgewebe, während kostengünstige Glasverstärkungen kostenempfindliche Bereiche schützen. Kohlenstofffaser behält ihre Preissetzungsmacht trotz Preisen von 30–100 USD pro Kilogramm, da die automatisierte Faserablage die Lagenanzahl und Arbeitsstunden bei der Fertigung von Rumpfflügeln für Großraumflugzeuge reduziert. Glasfaser behauptet ihre Dominanz in der Marine- und Industrietankbranche dank Preisen unter 3 USD pro Kilogramm, obwohl Styrolemissionsvorschriften in Europa Hersteller in Richtung Epoxidharze drängen. Aramid nimmt unverzichtbare Nischenrollen bei ballistischen Schutzschichten und thermischen Barrieren ein, wobei DuPont und Kolon eine Resilienz durch doppelte Bezugsquellen aufrechterhalten. Regional gesehen vereinnahmt Asien-Pazifik mehr als die Hälfte des Umsatzes, da chinesische Hersteller 12.000-Tonnen-Kohlenstofffaserlinien hochskalieren, während nordamerikanische Verteidigungsprogramme und europäische Premiumautomobile die Preisdisziplin aufrechterhalten.

Wichtigste Erkenntnisse des Berichts

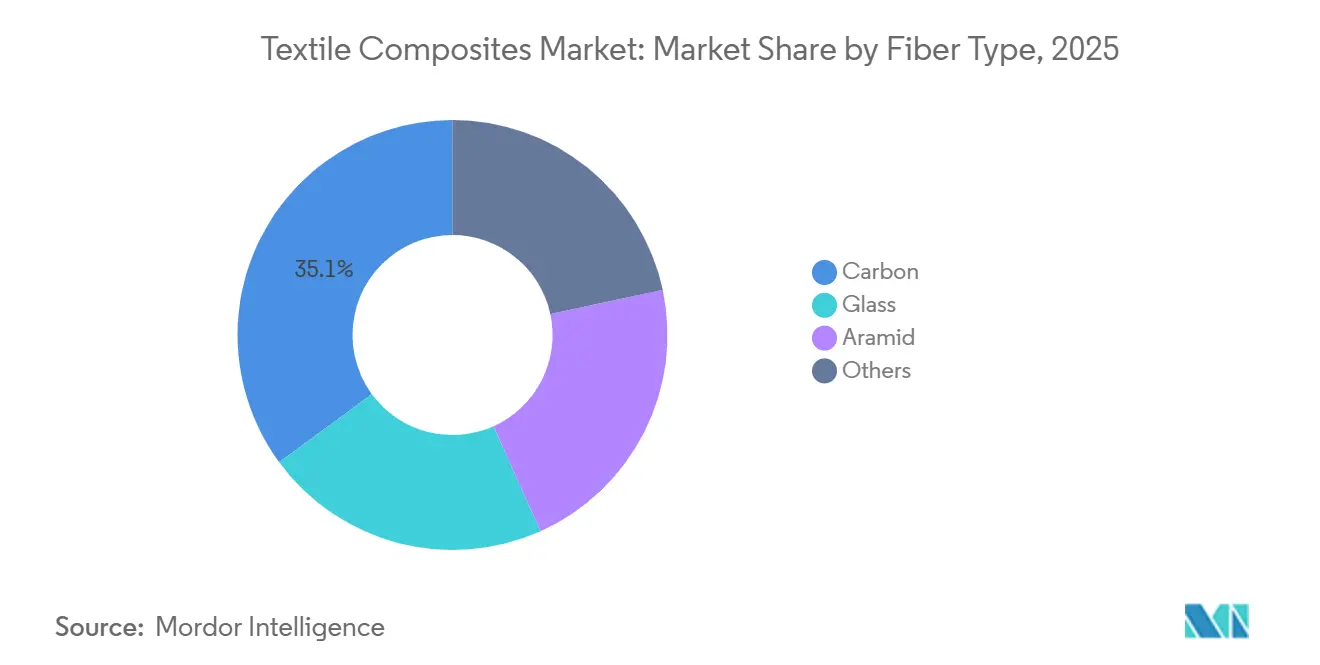

- Nach Fasertyp entfiel im Jahr 2025 ein Marktanteil von 35,07 % auf Kohlenstoff im Markt für Textilverbundwerkstoffe, während Glas volumenmäßig führte, aber beim Wertwachstum mit einer CAGR von 4,6 % bis 2031 zurückblieb.

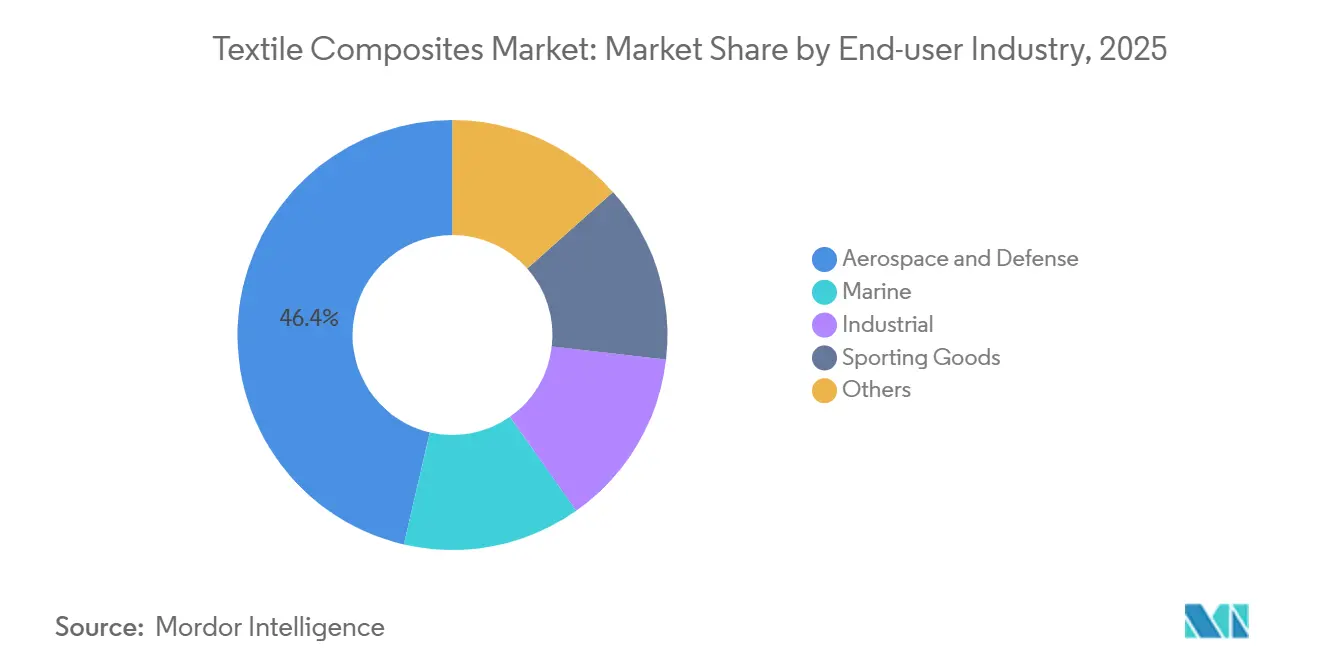

- Nach Endverbraucherbranche hielt Luft- und Raumfahrt sowie Verteidigung im Jahr 2025 einen Umsatzanteil von 46,35 %, während die industrielle Nachfrage nach Druckbehältern aufgrund der Einführung von Wasserstofftanks voraussichtlich die schnellste CAGR von 9,8 % bis 2031 verzeichnen wird.

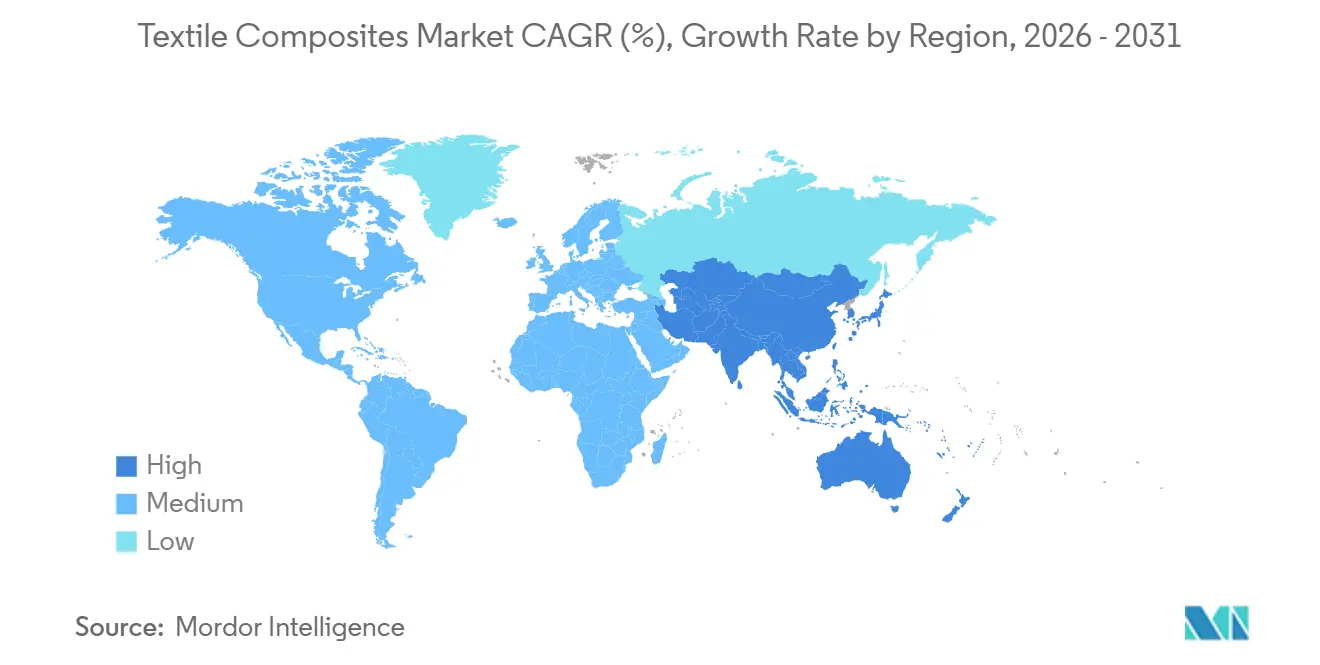

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 54,45 % und wird voraussichtlich jährlich um 8,34 % bis 2031 wachsen und damit Nordamerikas Wachstumspfad von 5,9 % übertreffen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Textilverbundwerkstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage in kommerziellen und militärischen Luft- und Raumfahrtprogrammen | +2.1% | Global, mit Schwerpunkt in Nordamerika, Europa und APAC-Verteidigungszentren | Langfristig (≥ 4 Jahre) |

| Leichtbaudruck in der Automobilindustrie und bei Hochleistungs-Elektrofahrzeugplattformen | +1.8% | Nordamerika, Europa, chinesische Elektrofahrzeugkorridore | Mittelfristig (2–4 Jahre) |

| Kapazitätserweiterungen in der globalen Windrotorblattproduktion | +1.5% | Offshore-Zonen in Asien-Pazifik, Nordsee, US-Golfküste | Mittelfristig (2–4 Jahre) |

| Einführung von Strukturen für urbane Luftmobilität (elektrisch betriebene Senkrechtstart- und Landeflugzeuge) | +0.9% | Nordamerika und EU-Zertifizierungszonen, frühe Versuche in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| 3D-gewebte, vollständig recycelbare Vorformlinge gewinnen OEM-Validierung | +0.7% | EU-Kreislaufwirtschaftsmandate, nachhaltigkeitsgebundene Finanzierung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage in kommerziellen und militärischen Luft- und Raumfahrtprogrammen

Der Verbundwerkstoffanteil in Flugzeugzellen der nächsten Generation nimmt zu, da die automatisierte Faserablage die Flügelmontagestunden bei Boeings 777-8F um 30 % reduziert und gleichzeitig eine Ermüdungslebensdauer von 90.000 Zyklen beibehält [1]Boeing Ingenieurgruppe, "777-8F Verbundflügelautomatisierung," boeing.com. Airbus plant thermoplastische Stringer für sein zukünftiges Schmalrumpfflugzeug, wobei der Wechsel von Nieten zu Schweißnähten den Endmontagefluss verkürzt. Kampfjets der Verteidigung verstärken den Nachfragesog; das F-35-Programm validiert radartransparente Laminate, die 9-G-Belastungen und Trägerdeck-Erschütterungen standhalten, und sichert damit eine jahrzehntelange Nachfragestabilität. Lange Zertifizierungszyklen bedeuten, dass jeder Designstopp die Tonnage für 20 Jahre festschreibt und Faserlieferanten Planungssicherheit gewährt. Da sich der Passagierluftverkehr normalisiert, schützt der Auftragsbestand den Verbundwerkstoffverbrauch selbst dann, wenn makroökonomische Zyklen die Aluminiumachfrage dämpfen.

Leichtbaudruck in der Automobilindustrie und bei Hochleistungs-Elektrofahrzeugplattformen

Die Reichweitenempfindlichkeit von Elektrofahrzeugen wandelt jedes eingesparte Kilogramm in direkte Batteriekosteneinsparungen um. BMWs iX Carbon Cage aus dem Jahr 2024 reduzierte das Gewicht um 150 Kilogramm und erzielte einen WLTP-Reichweitengewinn von 15 Kilometern bei gleichzeitiger Erfüllung der Seitenaufprallnormen. Dennoch bremsen Massenmarktprogramme die Einführung, da Kohlenstofffaser immer noch fünfmal so viel kostet wie gestanzter Stahl. Mercedes-Benz verstärkt selektiv Dachholme und hintere Schottwände, hält aber primäre Crashzonen metallisch, um kontrollierte Verformung zu nutzen. Ultraluxus-Sportwagen betonen Steifigkeit gegenüber reiner Masse; Porsches 911 GT3 RS nutzte Kohlenstofffaserkotflügel hauptsächlich für aerodynamische Stabilität. Der Break-even-Punkt rückt näher, da die Batteriedichte 300 Wh/kg erreicht, was den Materialaufpreis gegenüber einem vierten Modul tragbar macht.

Kapazitätserweiterungen in der globalen Windrotorblattproduktion

Offshore-Turbinen über 15 MW sind auf Kohlenstofffaser-Holmgurte angewiesen, um die Belastungen von 107-Meter-Rotorblättern auf GEs Haliade-X-Plattform zu bewältigen. TPI Composites fertigte im dritten Quartal 2024 601 Rotorblattsätze, litt jedoch unter Margenengpässen durch langwierige Harzinfusionszyklen. Exels Pultrusionslinie in Indien bietet eine Kosteneinsparung von 40 % und setzt europäische Fabriken unter Druck, zu automatisieren oder zu verlagern. Forschungen zu thermoplastischen Wurzeln, die verschraubte Verbindungen ermöglichen, könnten die Reparaturzeit im Feld erheblich verkürzen und damit den Wertbeitrag von Kohlenstofffaser weiter steigern, da die Betriebs- und Wartungskosten die Investitionskosten überwiegen.

Einführung von Strukturen für urbane Luftmobilität (elektrisch betriebene Senkrechtstart- und Landeflugzeuge)

Joby Aviations vollständig aus Verbundwerkstoffen bestehendes elektrisch betriebenes Senkrechtstart- und Landeflugzeug erhielt 2025 die FAA-Part-135-Zulassung und bewies, dass Torays T1100G die Schadenstoleranzanforderungen ohne Handlaminierung erfüllen kann. XTI setzt Harzinjektionsformen ein, um Toleranzen von 0,3 Millimetern an Kanalgebläsegondeln einzuhalten – eine Präzision, die einst ausschließlich der Formel 1 vorbehalten war. Da die Schwebeausdauer um 1,5 Minuten pro Kilogramm skaliert, sind OEMs bereit, 80 USD pro Kilogramm für Prepreg zu zahlen, was dem Doppelten der üblichen Ausgaben für Großraumflugzeuge entspricht. Regulierungsbehörden akzeptieren nun eine Restfestigkeit von 70 % nach einem Aufprall anstelle von „kein sichtbarer Schaden”, was Testzeiträume verkürzt und die Inbetriebnahme um zwei Jahre entrisikiert.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sprödbruch und geringe Schlagfestigkeit im Vergleich zu Metallen | -1.2% | Global, akut in nordamerikanischen und EU-Crashtest-Regimen für die Automobilindustrie | Mittelfristig (2–4 Jahre) |

| Hohe Material- und Verarbeitungskosten für Anwendungen mit mittlerem Volumen | -1.0% | Nordamerikanische und europäische Automobilindustrie im mittleren Segment, regionale Luft- und Raumfahrt | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Knappheit an hochmoduligem PAN-Vorläufermaterial für Kohlenstofffaser | -0.8% | Global, konzentriert in der Luft- und Raumfahrt sowie in Windrotorblatt-Lieferketten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sprödbruch und geringe Schlagfestigkeit im Vergleich zu Metallen

Crashtests mit kleiner Überdeckung erfordern kontrolliertes Knicken – ein Mechanismus, den Verbundwerkstoffe ohne Massenstrafen von 20–30 % nicht erreichen können. Unsichtbare Delaminierungen reduzieren die Restfestigkeit um bis zu 40 % und erzwingen kostspielige Ultraschallinspektionen, die bei Stahlblech entfallen. Auch die Reparaturwirtschaftlichkeit hemmt die Einführung; eine beschädigte Kohlenstofffasertür erfordert typischerweise einen Austausch für 2.500 USD gegenüber 400 USD für die Ausbeulreparatur einer Stahlverkleidung, was die Flottenversicherungsprämien erhöht. Die Luft- und Raumfahrt toleriert diesen Kompromiss, da Belastungen tendenziell auf Zug ausgerichtet sind, aber Straßenfahrzeuge sind omnidirektionalen Aufprallen ausgesetzt, die die Sprödigkeit von Verbundwerkstoffen offenbaren.

Hohe Material- und Verarbeitungskosten für Anwendungen mit mittlerem Volumen

Harzinjektionsformen erzielen Gesamtkosten von rund 40 EUR pro Kilogramm, dem Fünffachen des Aluminiumdruckgusses. Die Werkzeugstandzeit begünstigt Metalle: Ein Kohlenstofffaser-Motorhaubenwerkzeug verschleißt nach 50.000 Schüssen im Vergleich zu 2 Millionen bei Stanzwerkzeugen, was zu einer Amortisation von 3,00 USD gegenüber 0,15 USD pro Einheit führt. Selbst Pressen der nächsten Generation werfen Teile in 90 Sekunden aus, weit hinter den 6-Sekunden-Taktzeiten bei Stahl, sodass fünfzehn Verbundwerkstoffzellen erforderlich sind, um eine Metallpresse zu ersetzen. Bis sich die Zykluszeiten halbieren, werden sich Verbundwerkstoffe auf Luft- und Raumfahrt, Rennsport und ultrapremium Ausstattungen konzentrieren, wo die Preiselastizität minimal ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fasertyp: Kohlenstoff baut Führung aus, Glas schützt kostenempfindliche Nischen

Kohlenstofffaser trug im Jahr 2025 35,07 % des Umsatzes bei und wird voraussichtlich jährlich um 9,35 % bis 2031 wachsen, wobei der Marktanteil für Textilverbundwerkstoffe durch den Ausbau von Luft- und Raumfahrtflügeln und Offshore-Rotorblättern um fast 8 Prozentpunkte zunimmt. Torays 700-GPa-T1100G ermöglicht es Konstrukteuren, die Anzahl der Flügelschalen-Lagen um 15 % zu reduzieren, ohne die Vogelschlagresistenz zu beeinträchtigen, und senkt die wiederkehrenden Materialkosten um 120.000 USD pro Großraumflugzeug. Glasfaser macht immer noch den Großteil des Volumens in Wind-, Marine- und Tankanwendungen aus, da Preise unter 3 USD pro Kilogramm Steifigkeitsdefizite überwiegen; jedoch erodieren durch Styrolbeschränkungen ausgelöste Epoxidverschiebungen ihren Kostenvorteil bei Booten und Freizeitfahrzeugen. Aramid hat aufgrund seiner unübertroffenen Wärmebeständigkeit in ballistischen und Wiedereintrittsschutzschichten einen erheblichen Wert, wobei eine US-Einstufung als kritisches Material inländische Kapazitätsanreize fördert[2]US-Verteidigungsministerium, "Liste kritischer Materialien 2024," defense.gov. Natürliche Flachs- und Basaltfasern nähern sich dem EU-Innenbereich an.

Die Verlagerung der Luft- und Raumfahrt zu Kohlenstofffaser-Standardmodulvarianten hat das Versorgungsrisiko konzentriert; Toray, Teijin und Mitsubishi Chemical liefern 65 % des luft- und raumfahrtgerechten Volumens, was Boeing und Airbus dazu veranlasst, den chinesischen Hersteller Weihai Guangwei bis 2026 zu qualifizieren, um geopolitische Störungen abzusichern. Die Marinenachfrage nach Glasfaser sieht sich dem bevorstehenden Styrolverbot der Internationalen Seeschifffahrtsorganisation für 2028 gegenüber, was wahrscheinlich die Epoxidsubstitution vorantreiben und die Preise nach oben treiben wird. Die Recycelbarkeit von Naturfasern entspricht den EU-Altfahrzeugvorschriften, doch Feuchtigkeitseintrittstestprotokolle marginalisieren weiterhin ihre strukturellen Ambitionen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Luft- und Raumfahrt dominiert, industrielle Wasserstofftanks beschleunigen sich

Luft- und Raumfahrt sowie Verteidigung vereinnahmten im Jahr 2025 46,35 % des Umsatzes im Markt für Textilverbundwerkstoffe und werden mit einer CAGR von 8,17 % wachsen, wobei sie die Führungsposition im Markt für Textilverbundwerkstoffe behalten. Die Marktgröße für Textilverbundwerkstoffe allein im Bereich Luft- und Raumfahrt wird bis 2031 voraussichtlich 23 Milliarden USD erreichen. Großraumflugzeugrümpfe, Tarnkappenbomber und wachsende Drohnenflotten sichern jahrzehntelange Verträge, die von Verbraucherzyklen unabhängig sind. Marineyachten nutzen die Korrosionsimmunität; Kohlenstofffaseraufbauten auf Premiumyachten reduzierten das Gewicht des Oberdecks um 1.200 Kilogramm und verbesserten die Rollstabilität in 3-Meter-Wellen.

Sportartikel zahlen die höchsten Aufpreise; ein 12.000-USD-Rahmen der Specialized SL8 verwendet ultrahochmodule Lagen, um die Rahmenmasse auf 700 Gramm zu reduzieren, was zeigt, dass Käufer im Ermessensbereich bereit sind, 1.700 USD pro eingespartem Kilogramm zu zahlen. Industrielle Windrotorblätter bleiben kostengebunden, aber bevorstehende 120-Meter-Designs erfordern Kohlenstofffaserholmgurte, was Glas bis 2027 aus Holmsegmenten verdrängt. Insgesamt reduziert die Diversifizierung der Endverbraucher die Zyklizität; wenn die Airliner-Raten sinken, stützen Wind- und Wasserstoffprojekte den Durchsatz und glätten die Umsatzkurve für Verarbeiter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik vereinnahmte im Jahr 2025 54,45 % des Umsatzes und wird voraussichtlich bis 2031 mit 8,34 % jährlich wachsen, womit es der größte regionale Knotenpunkt im Markt für Textilverbundwerkstoffe bleibt. Chinesische Hersteller wie Jiangsu Hengshen fügen 12.000-Tonnen-Linien hinzu und positionieren das Land, bis 2028 40 % der luft- und raumfahrtgerechten Faser zu liefern, wenn auch inmitten von Reibungen bezüglich geistigen Eigentums und Exportkontrollen. Japans etablierte Unternehmen verfügen durch langfristige Boeing- und Airbus-Verträge immer noch über 48 % der hochmoduligen Kapazität, aber vergünstigte chinesische Standardmodulfasern bedrohen den Niedrigpreisanteil. Südkorea schwenkt auf Aramid und ultrahochmolekulares Polyethylen für Verteidigungsverträge in Südostasien um. Indiens staatlich geförderte Anreize subventionieren 25 % der Investitionskosten für Anlagen für fortschrittliche Materialien und fördern Exels Pultrusionsexporte an regionale Turbinenerstausrüster.

Robuste Verteidigungsbudgets und Offshore-Windrotorblattfabriken entlang der Golfküste treiben das Marktwachstum in Nordamerika an. Hexcels Umsatz von 417 Millionen USD im dritten Quartal 2024 hing von F-35- und 787-Bauten ab, signalisierte aber potenzielle Abschwächung im Jahr 2025, falls Boeing die Raten senkt. TPIs US-amerikanische Rotorblattstandorte liefen aufgrund von Genehmigungsverzögerungen bei 68 % Auslastung, doch die Inlandsinhaltsboni des Inflation Reduction Act könnten Aufträge nach 2026 wiederbeleben. Kanadas Montrealer Cluster kämpft mit Arbeitskosten, da Verbundwerkstofftechniker 45 CAD pro Stunde verdienen, was zur Verlagerung unkritischer Teile nach Mexiko führt.

Europa hat aufgrund der etablierten Automobilindustrie eine beträchtliche Marktgröße. Deutsche Automobilhersteller setzen selektive Kohlenstofffaserverstärkungen ein, wo dreifache Materialaufpreise immer noch eine Rendite auf die Reichweite erzielen. Airbus' Schwenk zu thermoplastischen Stringern belastet die lokale PEEK-Harzversorgung, und ein Scheitern bei der Skalierung über 500 Tonnen hinaus könnte die Programminbetriebnahme über 2030 hinaus verschieben. Siemens-Gamesa-Rotorblätter in Dänemark und Spanien werden für 120-Meter-Rotordesigns auf Kohlenstofffaser umgestellt, was eine jährliche Fasernachfrage von 200 Millionen EUR hinzufügt. Südamerika und der Nahe Osten-Afrika verzeichnen eine wachsende Nachfrage nach Textilverbundwerkstoffen, mit Embraers Verbundwerkstoff-Leitwerken in Brasilien und Saudi-Arabiens NEOM, das glasfaserverstärkten Kunststoff-Bewehrungsstahl bestellt; beide hängen jedoch von der politischen Umsetzung und dem Aufbau der Lieferkette ab.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Textilverbundstoffe beginnt vorgelagert mit Polymer- und Faservorstufen (zum Beispiel PAN für Kohlenstofffaser und Glasrohstoffe), führt dann zur Faserproduktion für Kohlenstoff-, Glas-, Aramid- und andere Verstärkungstypen, gefolgt von Schlichte und Veredelung vor der Umwandlung in technische Textilien wie gewebte, gewirkte, geflochtene und multiaxiale Non-Crimp-Fabrics (NCF), die als Preforms dienen. Zu den Akteuren im Mittelstrom zählen Harz- und Prepreg-Compoundeure sowie Fertiger von Verbundbauteilen, die Harzinjektionsverfahren, Formpressen, Pultrusion und Wickelverfahren einsetzen, mit nachgelagerten Schritten wie Bearbeitung, Fügen, Beschichtung und ZfP/Qualitätssicherung, die für luftfahrtqualifizierte Laminate besonders wichtig sind.

Die nachgelagerte Nachfrage stammt von OEMs und Tier-Zulieferern, die Luft- und Raumfahrt sowie Verteidigung, Automobilindustrie, Windenergie, Schifffahrt, Industrietanks und Druckbehälter sowie Sportartikel beliefern. Der Vertrieb erfolgt häufig über Konverter-Netzwerke und qualifizierte Materiallisten für regulierte Programme. Engpässe konzentrieren sich auf Fertigungsrate und -konsistenz, einschließlich der Werkzeuglebensdauer bei wiederholten Aushärtungszyklen, dem Ausgleich zwischen Infusionsqualität und Zykluszeit sowie der Materialstandardisierung über Programme hinweg. Gleichzeitig treiben Anforderungen der Kreislaufwirtschaft die Einführung von recycelten Faserströmen und Matrixoptionen mit geringerem fossilem Anteil oder auf Biobasis voran, einschließlich EU-fokussierter Arbeiten wie CIRCUTEX, das Praktiken für Zirkularität bei Faserverbundwerkstoffen dokumentiert.

Wettbewerbslandschaft

Der Markt für Textilverbundwerkstoffe ist mäßig konsolidiert. Der Faservorläufer bleibt der strategische Engpass, wobei Toray, Teijin und Mitsubishi Chemical 65 % der luft- und raumfahrtgerechten Kapazität besitzen und OEMs an Abnahme-oder-Zahlen-Verträge binden. Die führenden Akteure konkurrieren um schnellere Aushärtezyklen außerhalb des Autoklaven, sehen sich aber chinesischen Neueinsteigern gegenüber, die Raumtemperatursysteme zu 60 % der westlichen Preise anbieten. Vertikale Integration prägt jüngste Schritte: Toray kaufte eine US-amerikanische Prepreganlage, um Buy-American-Mandate zu erfüllen, und Owens Corning diversifizierte die Glasproduktion nach Indien und Mexiko, um Zollrisiken abzusichern. Thermoplastische Verbundwerkstoffe und Recycling entwickeln sich zu Wachstumsbereichen. Regulierung filtert Neueinsteiger: Die FAA-Part-25-Zertifizierung dauert 18–24 Monate und begünstigt etablierte Unternehmen mit Konstruktionsdatenbanken, während sich entwickelnde IIHS- und Euro-NCAP-Tests Raum für hybride Verbundwerkstoffe schaffen, die Aufprallenergie und Steifigkeit ausbalancieren.

Marktführer im Bereich Textilverbundwerkstoffe

TORAY INDUSTRIES, INC.

Owens Corning

Teijin Limited

Hexcel Corporation

Hyosung

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristiger Freiraum konzentriert sich auf leistungsfähigere Verstärkungsarchitekturen und Qualifizierungspfade, die den Nachteil eines Materialwechsels bei regulierten Endanwendungen verringern. Ein konkretes Beispiel ist die gemeinsame Entwicklungsarbeit von AGY und SAERTEX im April 2026 zu multiaxialen NCF-Architekturen aus S-2 Glass für strukturelle Verbundanwendungen in Luft- und Raumfahrt, Verteidigung und Mobilität, die darauf abzielt, spezifische Eigenschaften zu verbessern und dabei die Kostenvorteile der Glasfaser bei gewichtssensitiven Designs zu erhalten.

Eine zweite Chance ist die Industrialisierung von Verbundsystemen mit geringerem Fußabdruck und Naturfaserverbundstoffen über die Innenausstattung hinaus, unterstützt durch sichtbare OEM-Demonstrationen und Portfoliomaßnahmen der Zulieferer. Im Juni 2026 lieferte Bcomp ampliTex-Biokomposit-Dachkomponenten für den BMW M Concept Neue Klasse und weitete damit die Qualifizierungsaktivitäten auf Außenbauteile aus, bei denen die Anforderungen an Oberfläche, Haltbarkeit und Reproduzierbarkeit typischerweise strenger sind als bei Innenraumkomponenten. Auf der Matrixseite bringen Zulieferer recycelte oder fossilreduzierte Harzsysteme auf den Markt (zum Beispiel fügt Syensqo die Güten MTM 58 ReGen und SolvaLite 714 ReGen hinzu, die auf der JEC World 2026 vorgestellt wurden), was beschaffungsfreundliche Optionen für Konverter schafft, die Zirkularität nachweisen müssen, ohne etablierte Hochratenverfahren für Verbundwerkstoffe aufzugeben.

Aktuelle Branchenentwicklungen

- Mai 2026: Toray Advanced Composites erweiterte die NCAMP-Qualifizierungen für sein thermoplastisches Verbundwerkstoffsystem Toray Cetex TC1225 LMPAEK, einschließlich zusätzlicher T700-Unidirektional-Tape-Prepreg-Formate. Der erweiterte Qualifizierungsumfang unterstützt eine breitere Einführung in Luft- und Raumfahrt- sowie Verteidigungsprogrammen, die auf standardisierte, auditierbare Materialzulassungen für Primär- und Sekundärstrukturen angewiesen sind.

- April 2026: Owens Corning schloss den Verkauf seines globalen Glasverstärkungsgeschäfts an die Praana Group ab, mit Abschluss am 30. April 2026 zu einem endgültigen Unternehmenswert von 645 Millionen USD. Der Eigentümerwechsel verändert die Wettbewerbsdynamik bei Glasfaserverstärkungen, indem Kapazitäten und Kundenbeziehungen an eine auf Verstärkungen fokussierte Industriegruppe übergehen, während Owens Corning Kapital auf sein Kerngeschäft mit Bauprodukten umschichtet.

- Dezember 2024: Hexcel unterzeichnete eine fünfjährige Liefervereinbarung mit Airbus für Prepregs für Flügel und Rumpf des A350. Die mehrjährige Verpflichtung stärkt die Sichtbarkeit der langzyklischen Nachfrage in der Luftfahrt nach qualifizierten textilbasierten Verbundwerkstoff-Zwischenprodukten und festigt die Position etablierter Prepreg-Lieferanten in zertifizierten kommerziellen Flugzeugzellenprogrammen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Textilverbundstoffe Verbundwerkstoffe, die textile Faserverstärkungen (gewebt, gewirkt, geflochten oder vliesartig) in Kombination mit einer Harzmatrix verwenden und in Endfertigungsanwendungen verkauft werden, bei denen das Verbundbauteil Lasten trägt.

Umfangsausschlüsse: Wir schließen konventionelle technische Textilien aus, die nicht imprägniert und zu einer Verbundstruktur ausgehärtet werden, sowie rein metallische Verbundwerkstoffe und den Rohfasergarnhandel, der nicht zu Verbundmaterialien verarbeitet wird.

Übersicht der Segmentierung

- Nach Fasertyp

- Kohlenstoff

- Glas

- Aramid

- Sonstige

- Nach Endverbraucherbranche

- Luft- und Raumfahrt sowie Verteidigung

- Marine

- Industrie

- Sportartikel

- Sonstige

- Nach Geografie

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Definition dessen, was als Textilverbundstoffe gezählt wird und was nicht, und der anschließenden Sammlung der besten öffentlichen Signale, die mit Volumen und Preisen verknüpft werden können. Wir stützen uns auf Quellen wie die Handelsstatistiken von UN Comtrade, Datenveröffentlichungen der US International Trade Commission, industrielle und Handelstabellen von Eurostat sowie nationale statistische Ämter, die Fertigungsleistung und Erzeugerpreisindikatoren veröffentlichen.

Um das Modell praxistauglich zu halten, verwenden wir außerdem Normen und technische Referenzen von Gruppen wie ASTM und ISO sowie peer-reviewte Materialfachzeitschriften, die die Einführung nach Prozess und Endanwendung diskutieren. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Branchennachrichten werden herangezogen, um Kapazitätserweiterungen, Kommentare zur Anlagenauslastung und den zeitlichen Ablauf der Nachfrage zu bestätigen. Wo nötig, nutzen unsere Analysten kostenpflichtige Abonnements für Unternehmensfinanzen und -intelligenz, Patentdatenbanken sowie Import- und Exportdatensätze auf Sendungsebene, um Richtungstrends gegenzuprüfen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärforschung wird eingesetzt, um den Nachfragepool und die Preislogik zu überprüfen, insbesondere dort, wo öffentliche Datensätze Textilverbundstoffe nicht sauber von angrenzenden Verbundmaterialien trennen. Wir sprechen mit einer Mischung aus Materiallieferanten, Konvertern, Distributoren und Endfertigungsteams in APAC, EMEA und Amerika, damit Annahmen zum Anwendungsmix, zur Harzauswahl und zu typischen Verkaufspreisen bestätigt und anschließend an das endgültige Modell angeglichen werden können.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 17 % | APAC: 46 % |

| Mid-Tier: 52 % | Funktions-/Bereichsleiter: 32 % | EMEA: 34 % |

| Kleinere Akteure: 17 % | Manager: 51 % | Amerika: 20 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt nach einem Top-down-Ansatz, bei dem die Nachfragepools für Endanwendungen von Verbundwerkstoffen rekonstruiert und anschließend auf den Anteil eingegrenzt werden, der realistisch durch textile Verstärkungen bedient wird. Wir gehen von Endanwendungs-Outputindikatoren und Signalen zur Verbunddurchdringung aus und ordnen diese anschließend der Nutzung von Textilverbundstoffen in Anwendungen wie strukturellen und semi-strukturellen Bauteilen zu.

Im Arbeitsmodell übernehmen wenige Eingaben den Großteil der Arbeit, etwa der Bau- und Auslieferungsrhythmus in der Luftfahrt, die Einführung von Leichtbau nach Komponenten in der Automobilindustrie, Produktionszyklen im Schiffbau, der Output von Industrieanlagen sowie typische Verschiebungen im Harz- und Fasermix, die die durchschnittlichen Verkaufspreise beeinflussen. Die Preisbildung erfolgt über einen gemischten ASP-Pfad nach Fasertyp und Verfahren und wird dann konsistent unter Verwendung desselben Zeitpunkts für Wechselkurse in USD umgerechnet. Die Ergebnisse werden durch selektive Bottom-up-Näherungen bestätigt, einschließlich stichprobenartiger Umsatzprüfungen bei Lieferanten, Kanal-Feedback zu Volumina und Plausibilitätsprüfungen anhand typischer kg-pro-Bauteil-Bereiche, die dann zur Anpassung der Summen herangezogen werden, wenn Lücken auftreten.

Für die Prognose wird eine Szenarioanalyse verwendet, um abzubilden, wie schnell sich Durchdringung und Preisgestaltung unter verschiedenen Nachfragebedingungen entwickeln können, und die Vorausschau wird mit den Erwartungen der Befragten zu Auftragsbüchern und Kapazitätsauslastung validiert. Wo Unternehmensangaben oder öffentliche Statistiken Lücken hinterlassen, füllen wir diese durch konservative Interpolation, die an nahegelegenen Jahren verankert ist, und überprüfen anschließend erneut die Auswirkung auf den Gesamtmarktverlauf.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden validiert, indem implizite Volumina, Preise und Wachstumsraten mit unabhängigen Signalen wie Handelsbewegungen, Produktionstrends bei Endanwendungen und öffentlichen Kommentaren zur Substitution von Verbundwerkstoffen verglichen werden. Wenn große Abweichungen nach Region oder Endanwendung auftreten, werden die Annahmen überprüft. Bei Bedarf werden Befragte erneut kontaktiert, um zu bestätigen, ob die Veränderung real ist oder durch eine Definitionsabweichung verursacht wurde.

Vor der Freigabe wird das Modell in mehreren Schritten überprüft, einschließlich Peer-Prüfungen von Formeln, Einheitenkonsistenz und der Logik hinter den wichtigsten Treibern. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere Kapazitätserweiterungen, starke Rohstoffpreisänderungen oder Nachfrageschocks in der Luftfahrt und Automobilindustrie. Unmittelbar vor der Auslieferung führen Analysten eine erneute Durchsicht durch, damit Kunden die aktuellste Sicht erhalten.

Marktgröße für Textilverbundstoffe von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Textilverbundstoffe können weit auseinanderliegen, da der erfasste Umfang nicht immer derselbe ist und weil Preisgestaltung und Abdeckung der Endanwendungen in den Studien unterschiedlich gehandhabt werden. Unterschiede zeigen sich oft, wenn eine Schätzung den Markt als Nischenmaterialkategorie behandelt, während eine andere ihn in breitere Verbundwerkstoffe einbezieht oder nur wenige hochwertige Endanwendungen zählt.

Wichtige Unterschiede ergeben sich in der Regel daraus, ob die Zahlen nur textilverstärkungsbasierte Verbundwerkstoffe umfassen oder auch geschnittene Faserverbundstoffe hinzurechnen, wie Harzsysteme behandelt werden und ob die Nachfrage in Luft- und Raumfahrt sowie Verteidigung anhand von Bauzyklen oder einfachen Wachstumsannahmen modelliert wird. Auch der Zeitpunkt der Währungsumrechnung, das gewählte Basisjahr und die angenommene Geschwindigkeit des Anstiegs der durchschnittlichen Verkaufspreise können den endgültigen USD-Wert erheblich verändern.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 32,56 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 7,70 Mrd. USD (2025) | Scheint ein engeres Produktuniversum zu bemessen, bei dem nur ausgewählte Formen und Endanwendungen von Textilverbundstoffen gezählt werden, was einen erheblichen industriellen und branchenübergreifenden Verbrauch von Verbundwerkstoffen mit textilen Verstärkungen ausschließen kann. |

| Branchenverlag B | 5,69 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine Rahmensetzung mit geringerem Wachstum, und der Umfang legt möglicherweise den Schwerpunkt auf bestimmte Fasertypen und aufgeführte Anwendungen, was andere Endanwendungen und Regionen, in denen Textilverbundstoffe eingesetzt werden, untererfassen kann. |

Die Tabelle zeigt eine große Streuung, und im Modell von Mordor Intelligence wird der Wert aus einem breiteren Nachfragepool für Endanwendungen aufgebaut, in dem textile Verstärkungen branchenübergreifend gezählt werden, wenn sie zu ausgehärteten Verbundstrukturen verarbeitet werden. Sobald der Umfang angeglichen und dasselbe Jahr, derselbe Zeitpunkt der Währungsumrechnung und derselbe ASP-Pfad angewendet werden, verengen sich die verbleibenden Unterschiede in der Regel auf einige wenige praktische Eingaben, die im Laufe der Zeit überprüft und aktualisiert werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Textilverbundwerkstoffe im Jahr 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 49,70 Milliarden USD erreichen wird, ausgehend von 34,94 Milliarden USD im Jahr 2026 bei einer CAGR von 7,30 %.

Welche Region hat den höchsten Anteil am Umsatz mit Textilverbundwerkstoffen?

Asien-Pazifik hielt im Jahr 2025 einen Umsatzanteil von 54,45 % und wird voraussichtlich bis 2031 der größte regionale Beitragszahler bleiben.

Welcher Fasertyp wächst im Bereich Textilverbundwerkstoffe am schnellsten?

Kohlenstofffaser führt mit einer CAGR von 9,35 % bis 2031, angetrieben durch die Nachfrage nach Luft- und Raumfahrtflügeln und Offshore-Wind-Holmgurten.

Was ist das Haupthemmnis für die Einführung von Textilverbundwerkstoffen in der Automobilindustrie?

Sprödbruch unter Crashbelastungen und hohe Reparaturkosten hemmen weiterhin die Masseneinführung in Mainstream-Fahrzeugplattformen.

Wer sind die wichtigsten Lieferanten von luft- und raumfahrtgerechter Kohlenstofffaser?

Toray, Teijin und Mitsubishi Chemical liefern gemeinsam etwa 65 % der globalen luft- und raumfahrtgerechten Kapazität und verankern damit die vorgelagerte Lieferkette.

Seite zuletzt aktualisiert am: