Marktgröße und Marktanteil für Windturbinenverbundwerkstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 14.26 Milliarden US-Dollar |

| Marktgröße (2031) | 19.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Windturbinenverbundwerkstoffe von Mordor Intelligence

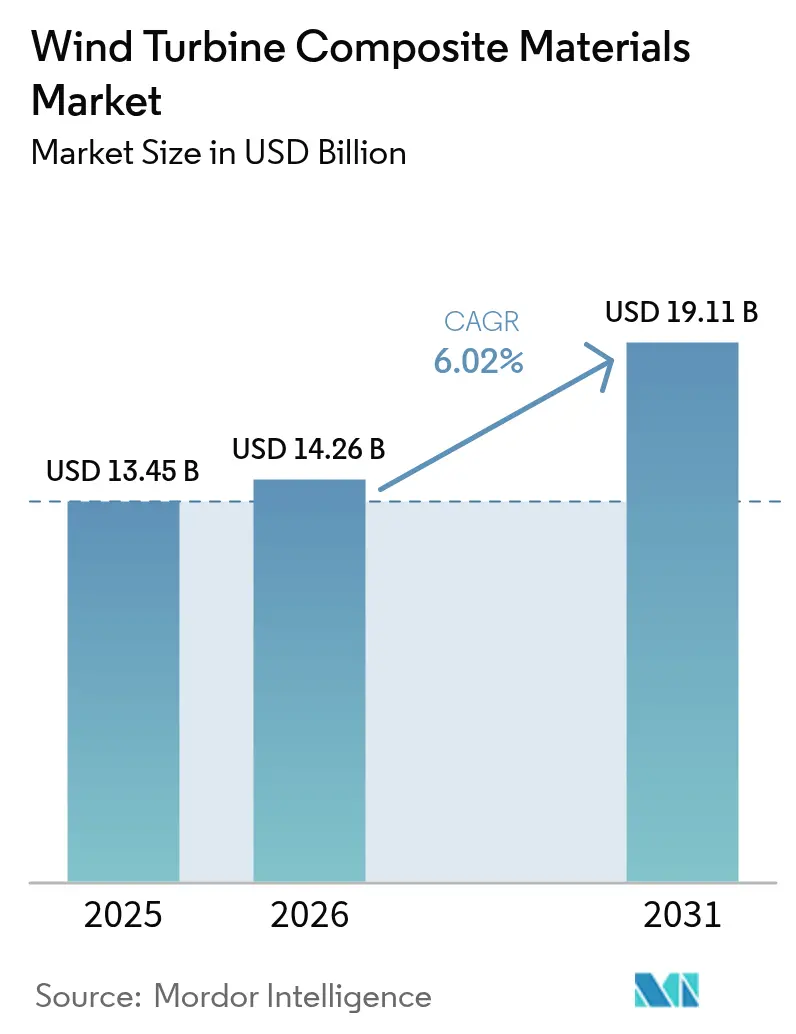

Die Marktgröße für Windturbinenverbundwerkstoffe wird im Jahr 2026 auf USD 14,26 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 13,45 Milliarden, mit Projektionen für 2031 von USD 19,11 Milliarden, wachsend mit einem CAGR von 6,02 % über den Zeitraum 2026–2031. Die weitverbreitete Einführung von Rotorblättern mit einer Länge von mehr als 100 m, unterstützt durch leichtere Glas-, Kohlenstoff- und Hybridfaserarchitekturen, erhöht den Materialgehalt pro Turbine und veranlasst Lieferanten, ihre Kapazitäten im asiatisch-pazifischen Raum und in Europa auszubauen. Politische Anreize wie das britische Budget für Differenzverträge (Contracts for Difference, CfD) und Chinas 117 GW an neuen Installationen im Jahr 2024 sichern eine mehrjährige Auftragsvisibilität und beschleunigen Automatisierungs- und vertikale Integrationsstrategien im Markt für Windturbinenverbundwerkstoffe.

Wichtigste Erkenntnisse des Berichts

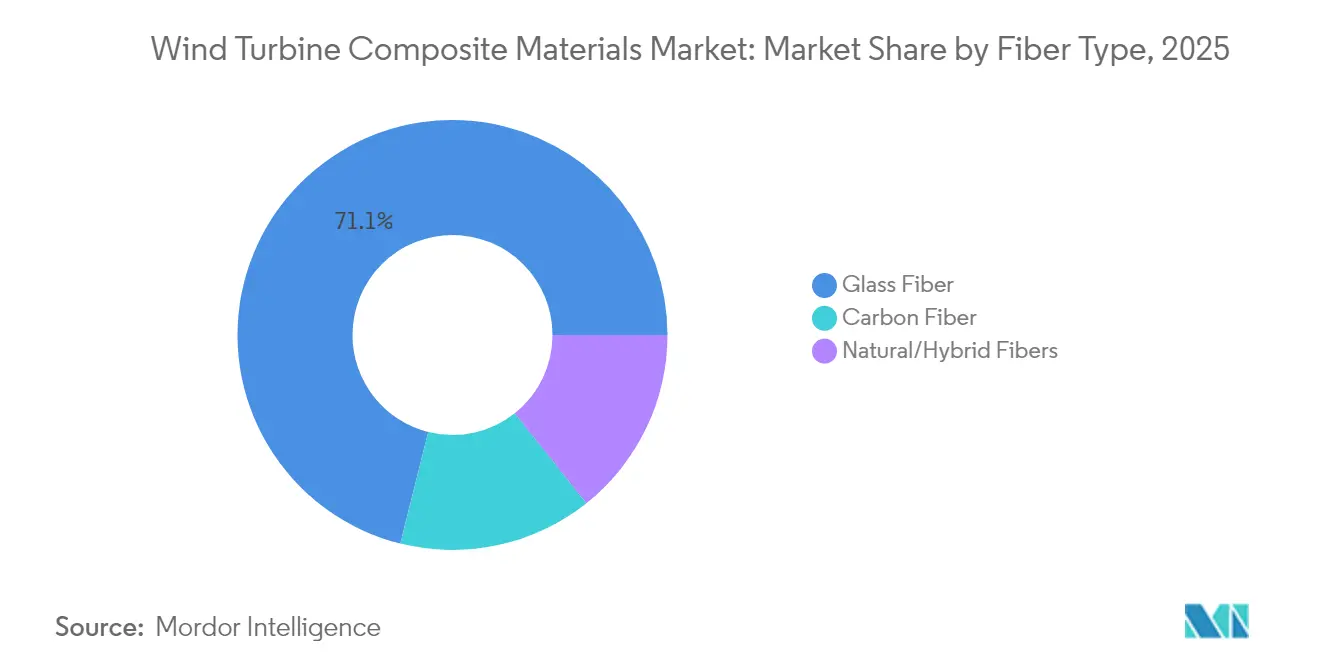

- Nach Fasertyp führte Glasfaser mit einem Marktanteil von 71,10 % im Markt für Windturbinenverbundwerkstoffe im Jahr 2025; Kohlenstofffaser wird bis 2031 den höchsten CAGR von 6,85 % verzeichnen.

- Nach Harztyp dominierte Epoxid mit einem Umsatzanteil von 34,40 % im Jahr 2025, während Polyester-/Vinylester-Systeme mit einem CAGR von 7,12 % bis 2031 am schnellsten wachsen werden.

- Nach Technologie hielt Vakuuminfusion im Jahr 2025 einen Anteil von 45,30 % am Markt für Windturbinenverbundwerkstoffe; die Prepreg-Verarbeitung schreitet mit einem CAGR von 7,38 % voran, dem stärksten unter allen Fertigungsverfahren.

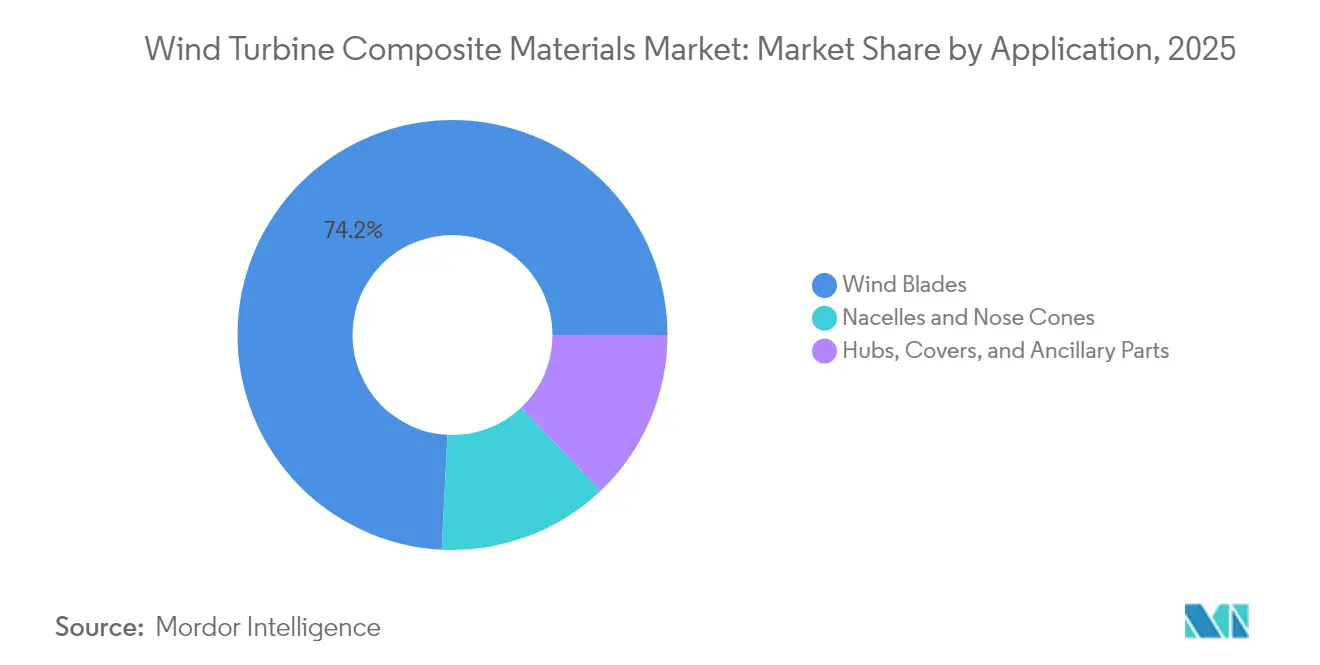

- Nach Anwendung entfielen im Jahr 2025 74,20 % der Marktgröße für Windturbinenverbundwerkstoffe auf Windrotorblätter, die mit einem CAGR von 7,14 % expandieren.

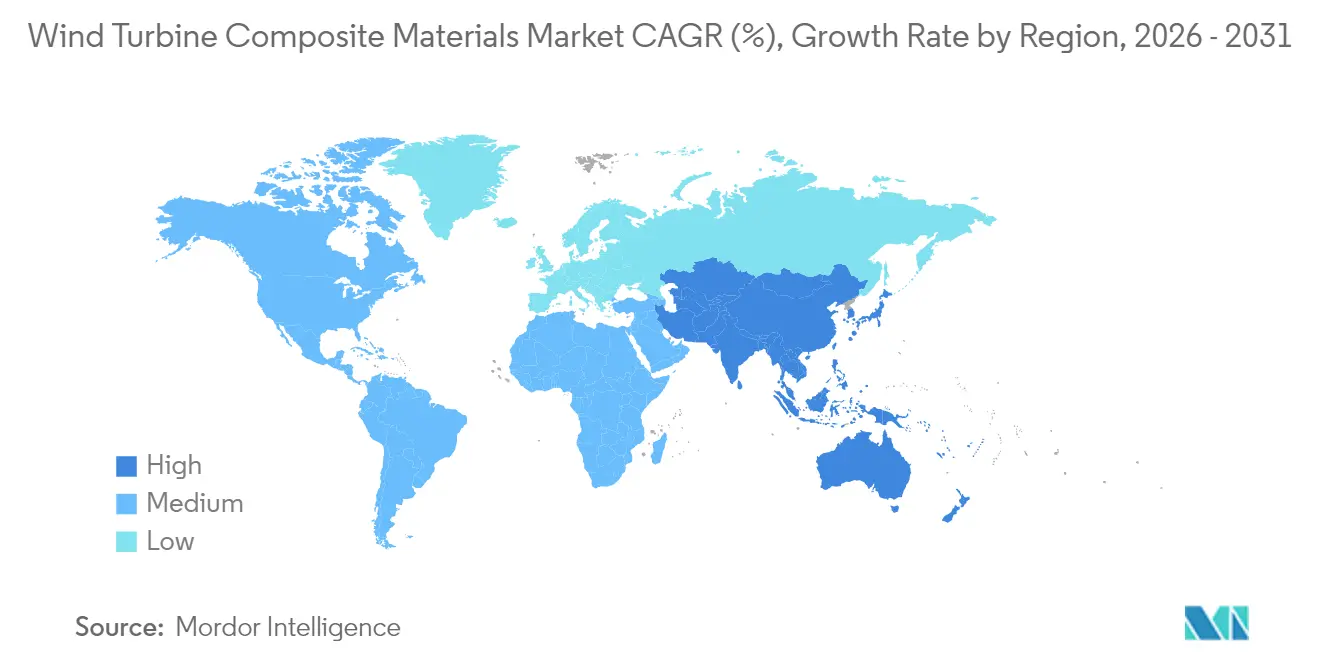

- Nach Geografie repräsentierte der asiatisch-pazifische Raum im Jahr 2025 46,10 % des Umsatzes und weist mit einem CAGR von 6,72 % bis 2031 die höchste regionale Wachstumsrate auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Windturbinenverbundwerkstoffe

Analyse der Treiberwirkung*

| Treiber | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Kapazitäten bei Onshore- und Offshore-Turbinen | +1.8% | Global; am stärksten im asiatisch-pazifischen Raum und in Europa | Mittelfristig (2–4 Jahre) |

| Staatliche Dekarbonisierungsziele und CfD-Auktionen | +1.5% | Nordamerika und EU; Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Kostensparende Polyurethan-Infusionsharze | +0.9% | Globale Zentren, insbesondere China und Europa | Mittelfristig (2–4 Jahre) |

| Biobasierte oder recycelbare thermoplastische Systeme | +0.7% | EU und Nordamerika als Vorreiter | Langfristig (≥ 4 Jahre) |

| Verbundwerkstoffe mit Integration intelligenter Textilien | +0.4% | Fortgeschrittene Märkte in Nordamerika, der EU und ausgewählten asiatisch-pazifischen Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Onshore- und Offshore-Turbinenkapazitäten treiben die Nachfrage nach fortschrittlichen Verbundwerkstoffen an

Globale Turbinenleistungen überschreiten offshore inzwischen routinemäßig 15 MW, was Rotorblattlängen von über 115 m erfordert und strukturelle Lasten vervielfacht, denen nur fortschrittliche Verbundwerkstoffe standhalten können. Vestas' 115,5 m lange Rotorblätter auf der V236-15-MW-Plattform und Siemens Gamesas vertraulicher 21,5-MW-Prototyp veranschaulichen die Skalierung, die das Verbundwerkstoffvolumen pro Rotor vergrößert und gleichzeitig leichtere kohlenstofffaserverstärkte Holmgurte für Steifigkeit und Ermüdungsfestigkeit vorschreibt. Allein das Vereinigte Königreich strebt an, die Offshore-Kapazität bis 2030 auf bis zu 50 GW zu erhöhen – ein Ziel, das die langfristige Nachfrage nach Hochleistungslaminatsystemen sichert, die eine 25-jährige Auslegungslebensdauer in korrosiven Meeresumgebungen gewährleisten können[1]Ministerium für Energiesicherheit und Netto-Null-Emissionen, "Zuteilungsrunde für Differenzverträge," gov.uk.

Staatliche Dekarbonisierungspolitiken beschleunigen die Einführung von Verbundwerkstoffen

Unterstützende Rahmenbedingungen, wie die britische CfD-Runde im Wert von USD 1,2 Milliarden, die ausschließlich der Offshore-Windenergie gewidmet ist, und Chinas Rekord von 117 GW an Windinstallationen im Jahr 2024, sichern Multi-Gigawatt-Auktionspipelines und mindern das Investitionsrisiko für neue Verbundwerkstoffanlagen. Mechanismen für Boni in der sauberen Industrie, die kohlenstoffarme Lieferketten belohnen, fördern die lokale Rotorblattproduktion und umweltfreundlichere Harzchemien. Die verbindlichen Erneuerbare-Energien-Ziele des Europäischen Green Deals für 2030 sowie Deutschlands Ambition von 80 % sauberer Energie festigen die Nachfragesichtbarkeit im Markt für Windturbinenverbundwerkstoffe und motivieren Kapazitätserweiterungen von Vestas, LM Wind Power und chinesischen Glasfaserproduzenten. CO₂-Bepreisung und Zertifikate für erneuerbare Energien stärken zudem die Projektökonomie und sichern eine anhaltende Nachfrage nach leichten, langlebigen und recycelbaren Verbundwerkstoffen.

Polyurethan-Infusionsharze transformieren die Fertigungsökonomie

Polyurethan-Infusionsmischungen von Covestro und Dow senken die Viskosität, verkürzen die Aushärtezyklen um bis zu einem Viertel und erzielen höhere Faservolumenanteile, sodass Hersteller den Durchsatz steigern können, ohne die Ermüdungsleistung zu beeinträchtigen. Vestas hat die Chemie bereits in der Produktion validiert und liefert Millionen von Metern polyurethanbasierter Laminate für Rotorblätter in China. Geschlossene Injektionspultrusion von Kohlenstoffholmgurten und temperaturgesteuertes Formen für dicke Laminate erweitern die Einsatzmöglichkeiten von Polyurethan auf zunehmend komplexe Rotorblattgeometrien. Diese Fähigkeiten senken die Stückkosten und helfen dem Markt für Windturbinenverbundwerkstoffe, der steigenden Nachfrage nach immer längeren Rotoren gerecht zu werden.

Biobasierte thermoplastische Systeme ermöglichen den Übergang zur Kreislaufwirtschaft

NRELs aus Sorbitol gewonnenes PECAN-Harz senkt den Treibhausgasausstoß im Vergleich zu herkömmlichen Epoxidharzen um 40 % und kann depolymerisiert werden, um Fasern zur Wiederverwendung zurückzugewinnen, was Europas strengen Vorschriften zur Rotorblattentsorgung Rechnung trägt. Das 62 m lange, vollständig recycelbare thermoplastische Rotorblatt des ZEBRA-Projekts bestätigt die industrielle Machbarkeit und zieht ESG-orientierte Investoren an, die nun Strategien für das Lebensende genau prüfen. Westlakes EpoVIVE-Formulierungen und Arkemas Elium-Harz erweitern das Spektrum an Kreislauflösungen, während Airbus' Power-to-X-Verbundwerkstoffkonzept auf kohlenstoffnegative Rohstoffe hindeutet. Solche Fortschritte positionieren recycelbare Systeme als strategische Differenzierungsmerkmale im Markt für Windturbinenverbundwerkstoffe.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität und Angebotsvolatilität bei Kohlenstofffasern | -1.2% | Global; am stärksten bei Premiumanwendungen | Kurzfristig (≤ 2 Jahre) |

| Bevorstehende BPA- und Styrol-Emissionsgrenzwerte | -0.8% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei der fortschrittlichen Infusion | -0.6% | Aufstrebender asiatisch-pazifischer Raum, Lateinamerika und Teile der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Kohlenstofffasern schränkt Premiumanwendungen ein

Die steigende Nachfrage nach Rotorblättern von mehr als 100 m Länge wird den Kohlenstoffverbrauch bis 2027 voraussichtlich verdreifachen, doch Kapazitätserweiterungen hinken hinterher, was zu Preisspitzen führt, die eine breitere Nutzung in kostensensiblen Turbinen hemmen. Chinas Markt, der im Jahr 2023 69.000 t Kohlenstofffaser absorbierte, erlebte starke Schwankungen, da Exportbeschränkungen und geopolitische Spannungen die Lieferketten störten. OEMs verfolgen daher hybride Glas-Kohlenstoff-Architekturen und lokale Beschaffung, um die Volatilität abzusichern. Bis zusätzliche Produktionslinien die globale Produktion auf die für 2030 prognostizierten 450.000 Tonnen anheben, muss der Markt für Windturbinenverbundwerkstoffe mit unberechenbaren Inputkosten umgehen.

Regulatorische Emissionsgrenzwerte treiben die Transformation von Fertigungsprozessen voran

Die US-amerikanische Umweltschutzbehörde (EPA) begrenzt nun gefährliche Luftschadstoffe aus Anlagen für verstärkte Kunststoffe und erzwingt einen Wechsel zu geschlossener Formgebung und VOC-armen Harzen, was die Kapitalbudgets erhöht, aber die Einhaltung der Vorschriften sicherstellt[2]US-Energieministerium, "Fahrplan für die Windlieferkette," energy.gov. In Europa verstärken Kreislaufwirtschaftsmandate den Druck, styrolreiche Chemien aufzugeben und Recyclingwege zu dokumentieren, während die OSHA weiterhin die Arbeitssicherheit in Bezug auf Styrolexposition in Rotorblattfertigungsstätten kontrolliert. Investitionen in automatisierte Infusionszellen, Emissionserfassungssysteme und hybride Harzlinien sind daher im gesamten Markt für Windturbinenverbundwerkstoffe unerlässlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fasertyp: Kohlenstofffaser treibt die Entwicklung von Premiumleistungen voran

Glasfaser behielt im Jahr 2025 einen dominanten Anteil von 71,10 % am Markt für Windturbinenverbundwerkstoffe, gestützt durch günstige Kosten und robuste Lieferketten. Kohlenstofffaser wächst jedoch mit einem CAGR von 6,85 %, da OEMs Massenreduzierungen anstreben, die es längeren Rotoren ermöglichen, höhere Blattspitzengeschwindigkeiten ohne übermäßige Lasten zu überstehen. LM Wind Powers hybride Kohlenstoff-/Glasfaser-Holmgurte an seinem 88,4-m-Rotorblatt validierten Gewichtseinsparungen ohne Kostenexplosionen.

Inkrementelle Akzeptanz ergibt sich auch aus textilbasierten Kohlenstofffasern, die 40 % günstiger sind als Luft- und Raumfahrtqualitäten, was mittlere Turbinensegmente erschließt. Naturfasermischungen bieten nachhaltige Nischen, wobei Palmen- oder Flachshybride wichtige mechanische Kennwerte erfüllen und gleichzeitig die eingebettete Energie senken. Über den Prognosehorizont hinaus werden Hybridisierungsstrategien entscheidend bleiben, da der Markt für Windturbinenverbundwerkstoffe Steifigkeit, Ermüdungslebensdauer und Wirtschaftlichkeit in Einklang bringt.

Nach Harztyp: Polyurethan fordert die Epoxiddominanz heraus

Epoxidsysteme hielten im Jahr 2025 einen Umsatzanteil von 34,40 %, dank gut charakterisierter Leistung, doch Polyester-/Vinylester- und Polyurethanmischungen verzeichnen den schnellsten CAGR von 7,12 %. Bewährte Zykluszeiteinsparungen von 10–25 % und verbessertes Faserbenetzungsverhalten machen die Polyurethaninfusion zum bevorzugten Kandidaten für die Steigerung der Jahresproduktion ohne große Kapitalinvestitionen.

Die Nachfrage nach biobasierten Chemien, die die Lebenszyklusemissionen um 30–40 % senken, wird die Formulierungsforschung und -entwicklung lenken und die Marktgröße für Windturbinenverbundwerkstoffe für umweltfreundlichere Harze vergrößern, insbesondere in Europa, wo Angaben zum CO₂-Fußabdruck bereits in Ausschreibungen einfließen. Baxxodur-Härtungsmittel und Additivpakete, die Exothermspitzen reduzieren, steigern zudem die Wettbewerbsfähigkeit von Epoxid und stellen sicher, dass mehrere Harzklassen bis 2031 nebeneinander bestehen.

Nach Technologie: Prepreg-Fortschritte fordern die Führungsposition der Vakuuminfusion heraus

Vakuuminfusion erfasste im Jahr 2025 45,30 % des Marktanteils für Windturbinenverbundwerkstoffe aufgrund ihrer Skalierbarkeit für Rotorblätter der 100-m-Klasse. Der Prepreg-Durchsatz wird jedoch jährlich um 7,38 % steigen, da engere Toleranzen bei dicken Holmgurten und komplexen aerodynamischen Oberflächen nahezu porenfreie Laminate erfordern. Hexcels schnell aushärtendes HexPly M19 verkürzt Ofenzyklen um bis zu 20 % und hilft großen Prepreg-Anlagen in Europa und China, dem Kostendruck standzuhalten.

Nach Anwendung: Rotorblattinnovation verankert die Umsatzkonzentration

Rotorblätter repräsentierten im Jahr 2025 74,20 % des Marktes für Windturbinenverbundwerkstoffe und werden mit einem CAGR von 7,14 % weiter wachsen, da die Erweiterung der Rotorfläche der wirksamste Hebel für eine höhere Energieausbeute ist. Vestas' 43.000 m² Rotorfläche bestätigt das Volumenspotenzial, wobei jedes 115-m-Rotorblatt mehr als 70 t Verbundlaminat enthält.

Spezialisierte Teile wie Spinner, Turmverkleidungen und interne Plattformen machen bescheidene Volumina aus, bleiben aber aufgrund komplexer Werkzeuge und enger Maßtoleranzen wertschöpfend. Fortlaufende Forschung und Entwicklung zu genähten 3-D-Vorformlingen, die die Wurzelmontagezeit auf 10 Minuten reduzieren, zeigt, wie der Markt für Windturbinenverbundwerkstoffe Kosten- und Strukturmargen gleichzeitig verfeinert.

Geografische Analyse

Der asiatisch-pazifische Raum, mit 46,10 % des Umsatzes im Jahr 2025, bleibt die Ankerregion für den Markt für Windturbinenverbundwerkstoffe und verzeichnet einen führenden CAGR von 6,72 %. Chinas Rekord von 117 GW an Neuinstallationen im Jahr 2024, unterstützt durch Local-Content-Regeln zugunsten von China Jushi und CPIC, bildet die Grundlage für einen unübertroffenen Lieferkettenstandort, der sowohl Rohgewebe als auch fertige Rotorblätter weltweit exportiert.

Europa folgt mit ausgereifter Technologieakzeptanz und strengen Nachhaltigkeitsvorschriften. Das britische Ziel, bis 2030 bis zu 50 GW Offshore-Windenergie zu erreichen, Deutschlands 80-%-Ziel für saubere Energie und Frankreichs Kreislaufwirtschaftsmandate drängen europäische Hersteller zu recycelbaren Thermoplasten und geschlossener Formgebung.

Nordamerika kombiniert föderale Steuergutschriften mit staatlicher Beschaffung, um Onshore-Flotten in den Great Plains auszubauen und küstennahe Windparks zu erneuern. Das US-Energieministerium prognostiziert eine Verdreifachung der Verbundwerkstoffnachfrage bis 2027, was Investitionen von TPI Composites und GE Vernova antreibt, die die Holmgurt- und Wurzeleinlagenproduktion lokalisieren.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Windturbinen-Verbundwerkstoffe beginnt mit vorgelagerten Rohstoffen und Zwischenprodukten wie Glas- und Kohlenstofffasern, Harzsystemen (Epoxidharz, Polyester/Vinylester, Polyurethan und aufkommende Thermoplaste) sowie Kernmaterialien und Additiven. Anschließend folgen die Herstellung von Geweben und Vorformlingen, die Harzformulierung und die Blattfertigung mittels Vakuuminfusion, Prepreg-Verarbeitung und Pultrusions-basierten Holmgurt-Verfahren. OEMs und Blatthersteller steuern Qualifizierung und Kontinuität zunehmend über benannte Partnerschaften, die an konkrete kommerzielle Projekte gebunden sind, darunter die Zusammenarbeit von Swancor mit Siemens Gamesa und RWE zum großflächigen Einsatz recycelbarer epoxidbasierter Rotorblätter für den Offshore-Windpark Sofia, wodurch Harzlieferung, Blattfertigung und Projektlieferanforderungen miteinander verknüpft werden.

Die Blattfertigung, Endbearbeitung und Logistik im Midstream-Bereich werden ebenfalls durch Lokalisierungsbestrebungen und Handelspolitik geprägt. In Europa positioniert der EU Net Zero Industry Act Windenergie als Teil der Netto-Null-Technologie-Wertschöpfungskette; er wurde von Branchenverbänden genutzt, um vorgelagerten Materialbedarf im Zusammenhang mit dem Hochlauf der Fertigung abzuschätzen, darunter ein jährliches Fertigungsziel von 36 GW, das mit einem inkrementellen Bedarf von 160.000 MT an Glasfasern und Geweben, 70.000 MT an Harzen und 22.000 MT an Kernmaterialien verknüpft ist. Auf der Inputseite hat die Europäische Kommission mit der Durchführungsverordnung (EU) 2025/501 (18. März 2025) endgültige Antidumpingzölle auf Einfuhren von Glasfasergarnen aus China verhängt, mit Zollsätzen zwischen 26,3 % und 56,1 %, was die Beschaffungsstrategien für einen wichtigen Verstärkungsinput beeinflusst und Anreize erhöht, die Versorgung mit Rotorblattkomponenten zu diversifizieren oder zu lokalisieren.

Wettbewerbslandschaft

Der Markt für Windturbinenverbundwerkstoffe zeigt eine moderate Fragmentierung rund um globale Rotorblattspezialisten, Faserproduzenten und integrierte Turbinen-OEMs. Materiallieferanten wie Hexcel, Toray und Owens Corning streben langfristige Verträge mit OEMs an und entwickeln gemeinsam porenfreie Prepregs und hochmodulare Glasgewebe. Digitale Zwillingsplattformen, eingebettete faseroptische Sensoren und automatisierte Konfektionierungslösungen runden die Wettbewerbs-Toolkits ab und ermöglichen eine Lebenszyklusüberwachung, die Wartungskosten senkt.

Marktführer der Windturbinenverbundwerkstoffe-Branche

LM WIND POWER

Siemens AG

TPI Composites

Vestas

Zhongfu Lianzhong Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kreislaufwirtschaftsanforderungen schaffen Freiraum für recycelbare Harzsysteme, thermoplastische Rotorblätter und dokumentierte Recyclingwege, die in Beschaffungs- und Compliance-Unterlagen verwendet werden können. Die Durchführungsverordnung (EU) 2026/718, die ab dem 30. Juni 2026 gilt, verlangt, dass Rotorblätter von Onshore- und Offshore-Windturbinen eine Mindestrecyclingquote von 70 % nach Masse erreichen, was OEMs und Materiallieferanten dazu zwingt, Chemien und Prozesse zu qualifizieren, die eine Rückgewinnung im großen Maßstab unterstützen. Die Umsetzung zeigt sich bereits in Offshore-Projekten wie dem Offshore-Windpark Sofia, wo Swancor, Siemens Gamesa und RWE den großflächigen Einsatz recycelbarer Rotorblatttechnologie unterstützt haben und so dazu beitragen, recycelbare Duroplast-Lösungen von der Pilotphase in kommerzielle Lieferketten zu überführen.

Außerhalb der EU unterstützen Politik und Normen ebenfalls Chancen im Bereich End-of-Life und Sekundärmaterialien. China hat am 31. Dezember 2024 die Norm GB/T 45195-2024 eingeführt, die Standards für die Sammlung, Behandlung und Entsorgung von Faserverbundabfällen aus Windturbinen festlegt und damit eine strukturiertere nachgelagerte Handhabung von Verbundwerkstoffabfällen und die Nutzung von recycelten Fasern unterstützt. Bei der Technologiepipeline erweitern von der EU geförderte und akademische Programme die Materialoptionen für Kreislauffähigkeit und Reparierbarkeit von Rotorblättern, darunter REFRESH, das eine neue Rotorblattfertigung mit recycelten Glasfasern aus stillgelegten Rotorblättern demonstriert, sowie Vitrimer-basierte Formulierungen, die im Rahmen des EOLIAN-Projekts für die Blattfertigung validiert wurden. Diese Arbeit unterstützt Wege für Lieferanten, recyceltes Faserrohmaterial, emissionsarme (VOC-arme) Formulierungen und reparierbare oder wiederverarbeitbare Harzsysteme zu industrialisieren, die für die Hochdurchsatz-Rotorblattfertigung geeignet sind.

Aktuelle Branchenentwicklungen

- Juli 2026: TPI Composites schloss seine finanzielle Restrukturierung ab und ging aus dem Chapter-11-Verfahren unter dem Eigentum von Energy Capital Partners hervor. Die Transaktion setzt die Kapitalstruktur des Unternehmens neu auf und unterstützt die weitere Teilnahme als großer unabhängiger Rotorblatthersteller, der Wind-OEM-Programme in mehreren Regionen beliefert.

- September 2025: GE Vernova schloss den Verkauf seines Onshore-Rotorblattwerks in Goleniów, Polen, an Vestas ab. Der Übergang verschiebt europäische Rotorblatt-Fertigungskapazitäten zwischen wichtigen Branchenakteuren und unterstützt eine engere vertikale Integration rund um die Rotorblatt-Lieferkette eines führenden Turbinen-OEMs.

- Januar 2024: TPI Composites und GE Vernova erweiterten ihren Vertrag in Mexiko und fügten am Standort Juárez zusätzliche Produktionslinien zur Belieferung des US-Marktes hinzu. Die Vereinbarung stärkt die regionalisierte Rotorblattfertigung und festigt die nordamerikanische Versorgungskontinuität für hochvolumige Rotorblatt-Plattformen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für Verbundwerkstoffe für Windturbinen als Umsatz gemessen, der durch die für die Herstellung von Windturbinen gelieferten Verbundwerkstoffe erzielt wird, hauptsächlich für Strukturteile, bei denen ein hohes Festigkeits-Gewichts-Verhältnis entscheidend ist.

Umfangsausschlüsse: Ausgeschlossen sind Verbundwerkstoff-Werkzeuge, reine Reparatursätze sowie Verbundwerkstoffe, die außerhalb von Windkraftanwendungen eingesetzt werden.

Übersicht der Segmentierung

- Nach Fasertyp

- Glasfaser

- Kohlenstofffaser

- Natur-/Hybridfasern

- Nach Harztyp

- Epoxid

- Polyester/Vinylester

- Polyurethan

- Thermoplastische Harze

- Nach Technologie

- Vakuuminfusion

- Prepreg

- Handlaminierung

- Faserwicklung / Pultrusion

- Nach Anwendung

- Windrotorblätter

- Gondeln und Nasenkoffer

- Naben, Verkleidungen und Zubehörteile

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Übriger asiatisch-pazifischer Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit der Kartierung der Wind-Bau-Pipeline und der physischen Treiber, die die Nachfrage nach Verbundwerkstoffen antreiben. Wir bezogen uns auf öffentliche Quellen wie die Windstatistiken der IEA, die Datenbanken zu erneuerbaren Kapazitäten der IRENA, Veröffentlichungen des Global Wind Energy Council, Energiedaten der US EIA sowie UN-Comtrade-Handelscodes für glasfaser- und kohlenstofffaserbezogene Materialien.

Um Branchenaktivität mit monetären Werten zu verknüpfen, prüften wir zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen und glaubwürdige Presseberichte zu Rotorblattwerken, Harzkapazitäten und Offshore-Projektvergaben. Bei Bedarf wurden interne kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Patentdatenbanken sowie Import- und Exportdaten auf Sendungsebene verwendet, um Adoptions- und Materialinnovationssignale plausibilitätszuprüfen. Diese Quellen sind beispielhaft, und weitere öffentliche und kostenpflichtige Referenzen wurden während der Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärarbeit wurde eingesetzt, um zu bestätigen, welche Verbundwerkstoffe tatsächlich spezifiziert und beschafft werden und wie sich Preise und Ausschussraten bei Onshore- und Offshore-Programmen entwickeln. Wir sprachen mit Rohstofflieferanten, Herstellern von Rotorblatt- und Gondelkomponenten, Beteiligten von Windprojekten sowie technischen Experten in APAC, EMEA und Amerika, um Annahmen aus der Schreibtischrecherche zu hinterfragen und zu präzisieren.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 17 % | APAC: 47 % |

| Mid-Tier: 52 % | Funktions-/Bereichsleiter: 35 % | EMEA: 31 % |

| Kleinere Anbieter: 20 % | Manager: 48 % | Amerika: 22 % |

Marktdimensionierung & Prognose

Die Marktgrößenbestimmung erfolgte durch Rekonstruktion der Nachfrage aus Windinstallationen und dem durchschnittlichen Verbundwerkstoffanteil pro Turbine, wobei diese Nachfrage anschließend anhand regionsspezifischer Preisannahmen in einen Wert umgerechnet wurde. Der Top-Down-Ansatz nutzte jährliche Zubauten in MW, die typische Entwicklung von Rotordurchmesser und Rotorblattlänge, den Onshore-Offshore-Mix sowie die Faser- und Harzintensität je Blattsatz, die anhand einer gemischten Verbundwerkstoffpreisbildung in USD umgerechnet wurden.

Um das Modell zu untermauern, führten wir Gegenprüfungen mit selektiven Bottom-up-Näherungen durch, etwa Volumensignalen von Lieferanten, einem stichprobenartigen ASP-mal-Volumen-Aufbau für zentrale Materialfamilien sowie Kanalprüfungen der Beschaffungszyklen. Bei auftretenden Lücken verwendeten wir die am nächsten liegenden verfügbaren Proxy-Indikatoren wie die Auslastung von Rotorblattwerken und Importtrends und überprüften diese Anpassungen anschließend anhand von Interview-Rückmeldungen.

Für die Prognose wurde eine Szenarioanalyse zum Zeitpunkt der Windinbetriebnahme und zu Verzögerungen bei Offshore-Projekten verwendet, da diese beiden Faktoren die Beschaffung von Verbundwerkstoffen spürbar beeinflussen. Preisannahmen wurden an erwartete Verschiebungen zwischen Glas- und Kohlenstofffasernutzung, Änderungen der Harzsysteme sowie Verbesserungen der Fertigungsausbeute angepasst, die von Branchenvertretern immer wieder hervorgehoben wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden validiert, indem der implizite Verbundwerkstoffverbrauch mit unabhängigen Signalen wie jährlichen Windzubauten, Rotorblattproduktionsaktivität sowie Faser- und Harzhandelsbewegungen verglichen und geprüft wurde, ob das Gesamtbild regional konsistent blieb. Abweichungsprüfungen wurden durchgeführt, wenn sich ein Land oder eine Anwendung schneller entwickelte, als es die Projekt-Pipeline nahelegte, und diese Ausnahmen wurden durch Folgegespräche erneut überprüft.

Vor der Freigabe durchlaufen das Modell und die zentralen Annahmen mehr als eine Analystenprüfung, um Berechnungsfehler und uneinheitliche Definitionen frühzeitig zu beseitigen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche politische Änderungen, große Ergebnisse von Offshore-Ausschreibungen oder sprunghafte Veränderungen der Rotorblatt-Fertigungskapazität die Nachfrage wesentlich beeinflussen. Unmittelbar vor der Auslieferung wird ein letzter Durchgang durchgeführt, damit die Kunden zu diesem Zeitpunkt den aktuellsten verfügbaren Stand erhalten.

Vergleich der Marktgröße für Windturbinen-Verbundwerkstoffe von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für diesen Markt stimmen nicht immer überein, da sich der erfasste Umfang und der Bezugsjahrpunkt verschieben können, selbst wenn die Titel gleich erscheinen. Unterschiede ergeben sich auch daraus, wie Unternehmen den Verbundwerkstoffanteil pro Turbine, die Gewichtung von Offshore gegenüber Onshore und die Geschwindigkeit behandeln, mit der sich die Preise nach Lieferkettenengpässen normalisieren dürfen.

Die Hauptdifferenz ergibt sich daraus, ob die Schätzung an der installationsgetriebenen Materialintensität oder an einer breiteren Betrachtung der Verbundwerkstoffausgaben ausgerichtet ist. Im Modell von Mordor Intelligence ist die Gesamtsumme an Windzubauten und Annahmen zum Verbundwerkstoffanteil je Turbinentyp gebunden, bevor sie anhand regionsspezifisch abgestimmter Inputs in USD bepreist wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 14,26 Milliarden USD (2026) | |

| Globale Unternehmensberatung A | 15,42 Milliarden USD (2025) | Verwendet ein anderes Basisjahr und einen anderen Prognosezeitraum, und die Definition scheint einen breiteren Verbundwerkstoffkorb nach Anwendung abzudecken, was die Gesamtwerte erhöhen kann, wenn Nicht-Rotorblatt-Ausgaben für Verbundwerkstoffe umfassender berücksichtigt werden. |

| Branchenverlag B | 14,20 Milliarden USD (2024) | Verankert den Wert an einem Basisjahr 2024 und wendet einen schnelleren Wachstumspfad an, was die Schätzung ausweiten kann, falls Offshore-Hochlauf und Preiserholung früher angenommen werden, als es der Projektzeitplan stützt. |

Insgesamt lässt sich die Streuung überwiegend durch Umfangsentscheidungen, die Ausrichtung des Basisjahres und den Umgang mit Verbundwerkstoffintensität und Preisbildung bei zunehmender Turbinengröße erklären. Indem der Aufbau an beobachtbaren Windzubauten festgehalten und die Annahmen zu Intensität und Preisbildung durch Interviews und Gegenprüfungssignale validiert werden, bleibt der resultierende Marktwert auf klare Variablen zurückführbar und mit denselben Schritten reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Windturbinenverbundwerkstoffe?

Der Markt für Windturbinenverbundwerkstoffe wurde im Jahr 2026 auf USD 14,26 Milliarden bewertet und wird bis 2031 voraussichtlich USD 19,11 Milliarden erreichen, was einem CAGR von 6,02 % entspricht.

Welche Region führt den Markt für Windturbinenverbundwerkstoffe an?

Der asiatisch-pazifische Raum führte im Jahr 2025 mit einem Umsatzanteil von 46,10 % und ist mit einem CAGR von 6,72 % bis 2031 auch die am schnellsten wachsende Region, angetrieben in erster Linie durch Chinas großangelegte Windinstallationen.

Welcher Fasertyp wächst in Windturbinenrotorblättern am schnellsten?

Kohlenstofffaser expandiert mit einem CAGR von 6,85 %, da OEMs hybride Kohlenstoff-/Glasfaser-Holmgurte einsetzen, um das Gewicht bei Rotorblättern mit einer Länge von mehr als 100 m zu reduzieren.

Wie verbessern neue Harze die Rotorblattfertigung?

Polyurethan-Infusionsharze reduzieren die Formzykluszeiten um bis zu 25 % und verbessern die Faserbenetzung, was den Fabrikdurchsatz erhöht und gleichzeitig die Anforderungen an die Ermüdungslebensdauer erfüllt.

Warum gewinnen recycelbare thermoplastische Verbundwerkstoffe an Aufmerksamkeit?

Europäische Kreislaufwirtschaftsvorschriften und ESG-Finanzierungsmandate lenken OEMs zu thermoplastischen Systemen wie Elium oder biobasiertem PECAN, die eine vollständige Materialrückgewinnung am Ende der Lebensdauer ermöglichen.

Seite zuletzt aktualisiert am: