Marktgröße und Marktanteil für Graphitanoden für LIB

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 3.71 Millionen Tonnen |

| Marktvolumen (2031) | 9.45 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 20.54% CAGR |

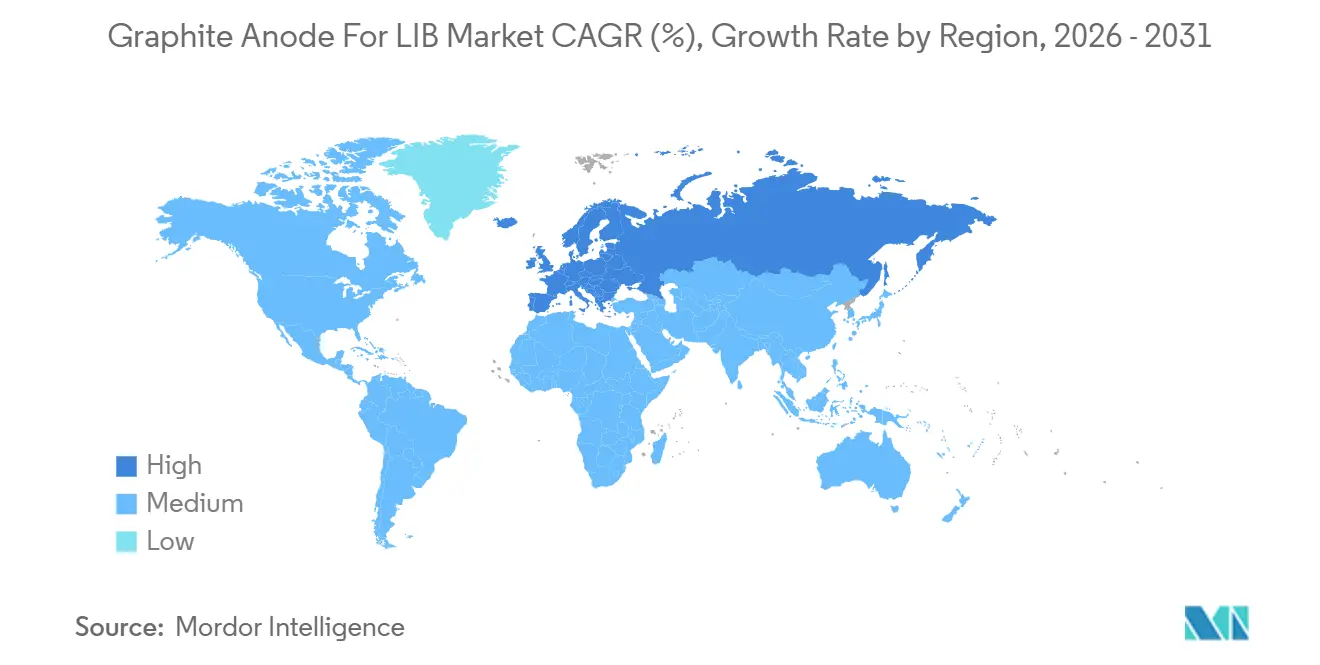

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Graphitanoden für LIB durch Mordor Intelligence

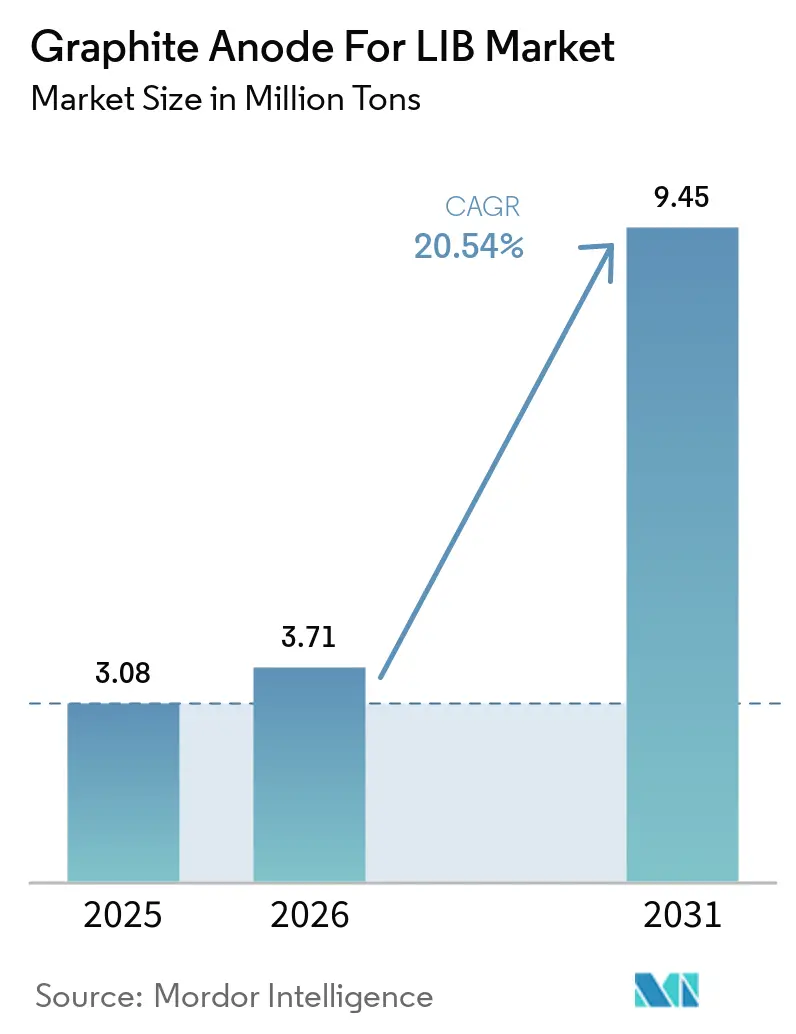

Die Marktgröße für Graphitanoden für LIB wurde im Jahr 2025 auf 3,08 Millionen Tonnen geschätzt und soll von 3,71 Millionen Tonnen im Jahr 2026 auf 9,45 Millionen Tonnen bis 2031 wachsen, bei einer CAGR von 20,54 % während des Prognosezeitraums (2026–2031). Globale Automobilhersteller und Zellhersteller schließen langfristige Abnahmeverträge ab, was einen bedeutenden Wandel in den Handelsbedingungen, der Kapitalallokation und den technischen Standards markiert. Während synthetische Materialien bei Schnelllade- und Hochenergieanwendungen einen Vorteil als Erstanbieter genießen, gewinnt natürlicher Graphit an Dynamik, unterstützt durch die zunehmende Verbreitung von Lithium-Eisenphosphat in Elektrofahrzeugen (EV) und stationären Speichern. Zölle, Exportkontrollen und inflationsgebundene Subventionen treiben Investitionen über China hinaus und verlagern die Produktion näher an die Endmärkte, auch wenn chinesische Lieferanten die Referenzpreiskurve dominieren. Hersteller sind nun gezwungen, aufkommende Nachfragepools und technologische Absicherungen anzugehen, wie z. B. Langzeit-Energiespeichersysteme, siliziumgemischte Anoden und emissionsarme Reinigungsverfahren, um mehrjährige Abnahmeverpflichtungen zu sichern.

Wichtigste Erkenntnisse des Berichts

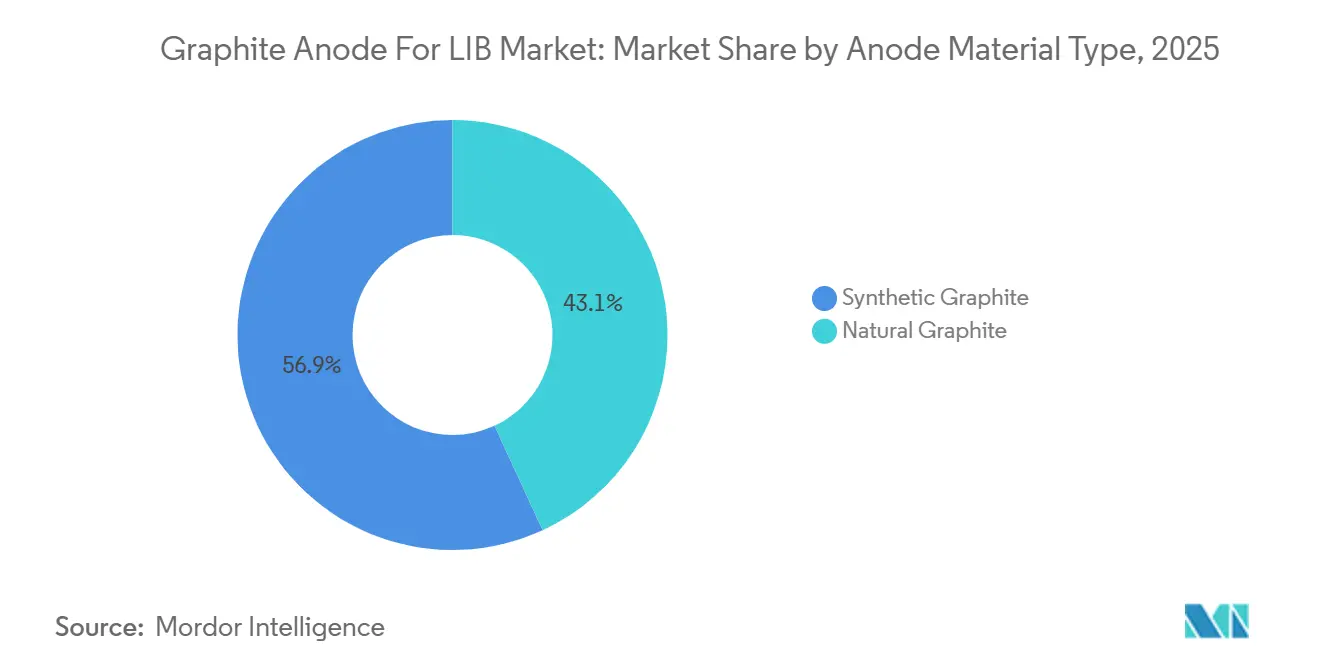

- Nach Anodenmateriailyp entfiel synthetischer Graphit im Jahr 2025 auf einen Marktanteil von 56,89 % am Markt für Graphitanoden; natürlicher Graphit wird voraussichtlich bis 2031 mit einer CAGR von 25,21 % wachsen.

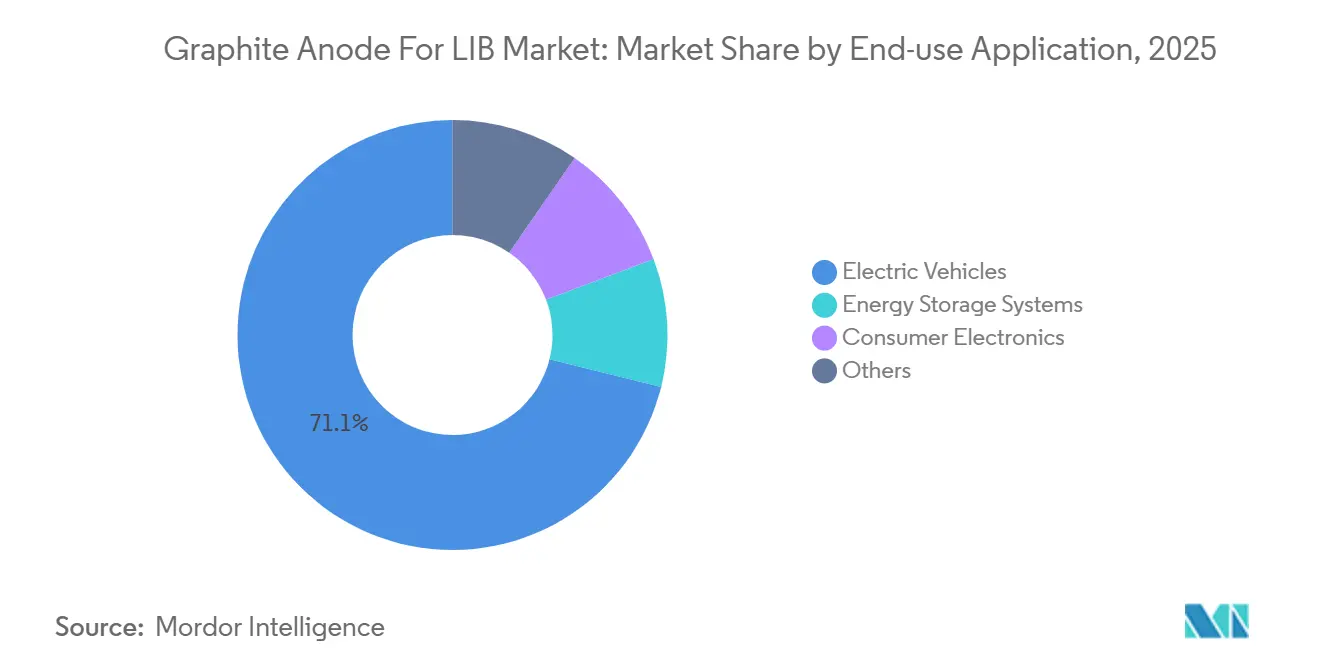

- Nach Endverwendungsanwendung dominierten Elektrofahrzeuge den Markt 2025 mit 71,12 % des Volumens, während Energiespeichersysteme bis 2031 voraussichtlich mit einer CAGR von 22,23 % wachsen werden.

- Nach Geografie entfiel auf die Region Asien-Pazifik im Jahr 2025 ein Anteil von 74,22 % der Lieferungen, während Europa das schnellste Wachstum von 28,12 % CAGR bis 2031 verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Graphitanoden für LIB

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Steigende Kapazitätserweiterungen für Li-Ionen-Zellen durch EV-Nachfrage | +6.5% | Global, mit Schwerpunkt in China, EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| Kostensenkung bei synthetischem Graphit durch chinesische Skalierungen | +4.2% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für inländische Batterielieferketten | +3.8% | Nordamerika, EU, Indien | Langfristig (≥ 4 Jahre) |

| Einführung von Hochraten-Pouch- und prismatischen Architekturen in ESS-Mikronetzen | +2.5% | Global, frühe Gewinne in China, USA, Australien | Mittelfristig (2–4 Jahre) |

| Industrialisierung von fluorfreier Beschichtung und thermischer Reinigung | +1.8% | Global, angeführt von Japan, Südkorea, aufkommend in der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende EV-getriebene Kapazitätserweiterungen für Li-Ionen-Zellen

Von 2026 bis 2031 wird die Ankündigung zahlreicher neuer Zellprojekte voraussichtlich zu einem deutlichen Anstieg der Anodennachfrage führen. Jede GWh Kapazität erfordert das Aktivmaterial, was OEMs dazu veranlasst, mehrjährige Abnahmevereinbarungen abzuschließen, anstatt sich auf Spotbeschaffung zu verlassen, um Preise und Volumina zu stabilisieren. Prismatische und Blade-Zellformate nehmen mehr Anodenmaterial pro Volumeneinheit auf als zylindrische Gegenstücke, was die Graphitnachfrage ankurbelt, selbst wenn sich die Fahrzeugproduktion stabilisiert. Darüber hinaus unterstreicht der Branchendruck für schnelles Laden – mit dem Ziel, eine Ladung von 10 % auf 80 % in unter 15 Minuten zu erreichen – die Bedeutung einer präzisen Partikelgrößenkontrolle. Während dieser Fokus die Kapitalintensität erhöht, bietet er gleichzeitig einen einzigartigen Produktdifferenzierungsvorteil im Markt für Graphitanoden für Lithium-Ionen-Batterien (LIB).

Kostensenkung bei synthetischem Graphit durch chinesische Skalierungen

Bis 2025 senkten chinesische Hersteller die Fabrikkosten, indem sie Graphitierungsöfen strategisch neben eigenen Energiequellen und Nadelkoks-Rohstoffen platzierten. Dieser Ansatz vergrößerte die Kostenlücke gegenüber westlichen Wettbewerbern erheblich. Darüber hinaus reduzierte die Wiederverwendung von Abwärme den Stromverbrauch, während langfristige Rohstoffverträge die Margen vor Marktschwankungen schützten. Ab 2026 werden die europäischen Kohlenstoffgrenzkorrekturtarife voraussichtlich die Kosten für importierten synthetischen Graphit erhöhen. Diese Änderung verringert den Kostenvorteil für Importe und steigert den Wert lokaler kohlenstoffarmer Initiativen. Infolgedessen konzentrieren sich nicht-chinesische Lieferanten darauf, die Nachhaltigkeitsattribute ihrer Produkte zu monetarisieren, anstatt sich ausschließlich auf die Preisgestaltung zu verlassen. Diese Verschiebung unterstreicht die wachsende Bedeutung der Nachhaltigkeit im Graphitanodensegment des Marktes für Lithium-Ionen-Batterien während des Prognosezeitraums 2026–2031.

Staatliche Anreize für inländische Batterielieferketten

Abschnitt 30D des Inflation Reduction Act schreibt vor, dass bis 2026 ein bestimmter Prozentsatz des Wertes einer Batteriekomponente aus Nordamerika stammen muss, wobei diese Anforderung im darauffolgenden Jahr verschärft wird. Diese Regelung lenkt die Anodenbeschaffung effektiv von China weg. Kreditgarantien und Fertigungsgutschriften erleichtern die Einrichtung neuer Produktionskapazitäten. Beispielsweise sollen Projekte in Tennessee und Alaska-Ohio in naher Zukunft eine bedeutende kombinierte Produktion erreichen. Gleichzeitig leitet Indiens produktionsgebundener Anreiz in Verbindung mit dem EU-Innovationsfonds erhebliche Zuschüsse und Konzessionen. Diese Strategie fördert regionale Marktführer, die Versorgungssicherheit über bloße Kostenerwägungen stellen. Solche politischen Veränderungen stärken den Markt für Graphitanoden für Lithium-Ionen-Batterien auf mehreren Kontinenten.

Einführung von Hochraten-Pouch- und prismatischen Architekturen in ESS-Mikronetzen

Regionen mit bedeutenden Photovoltaik-Installationen (PV) setzen zunehmend auf Batterien für den täglichen Zyklenbetrieb, der für den Netzausgleich unerlässlich ist. Pouch- und prismatische Zellen vereinfachen nicht nur das Rack-Design, sondern reduzieren auch Verbindungselemente, was zu einer Senkung der Systemnebenkosten führt[1]Tesla, "Megapack-Kosten- und Volumenaktualisierung," ir.tesla.com. Die Nachfrage nach längeren Entladefenstern von 4 bis 8 Stunden erfordert dickere Elektroden, was wiederum die Anodenmasse pro Zelle erhöht und sie an das Kostenprofil von natürlichem Graphit anpasst. Chinesische Hersteller, die die Markttrends genau beobachten, erweitern ihre Sphäroidisierungslinien mit ehrgeizigen jährlichen Kapazitätszielen. Dieser strategische Schritt verdeutlicht, wie Spezifikationen für Energiespeichersysteme (ESS) Entscheidungen bezüglich vorgelagerter Materialien beeinflussen können. Infolgedessen stärkt die Beschaffung durch Versorgungsunternehmen zunehmend die Bedeutung der Graphitanode im Markt für Lithium-Ionen-Batterien (LIB) und verringert deren Abhängigkeit von den Schwankungen der Elektrofahrzeug-Zyklen (EV).

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Emissionsüberprüfung bei Graphitierungsöfen | -2.3% | Global, am stärksten in der EU und China | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu siliziumreichen und Lithium-Metall-Anoden | -1.8% | Nordamerika, EU, Japan (Premiumsegmente) | Mittelfristig (2–4 Jahre) |

| Volatilität bei Nadelkokspreisen infolge der Dekarbonisierung der Stahlindustrie | -1.2% | Global, Angebot konzentriert in China, Japan, USA | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Emissionsüberprüfung bei Graphitierungsöfen

Der Graphitierungsprozess, der für die Herstellung von synthetischem Graphit unerlässlich ist, erfordert eine erhebliche Energiemenge und kann erhebliche CO₂-Emissionen verursachen, insbesondere wenn er auf kohlebefeuerte Netze angewiesen ist. Der Anstieg der EU-Kohlenstoffzölle hat die Landekosten von aus China importierten Materialien erhöht. Automobilhersteller fordern nun Scope-1-3-Offenlegungen, mit dem Risiko des Ausschlusses von Ausschreibungslisten bei Nichteinhaltung. Ende 2024 wurden regulatorische Schocks deutlich, als Inspektionen in China zur vorübergehenden Schließung mehrerer Standorte führten und das Angebot verknappten. Die geschätzten Kapitalausgaben für eine typische Anlage zur Einrichtung von Anschlüssen an erneuerbare Energien bleiben eine erhebliche finanzielle Herausforderung. Dieses Problem ist besonders für kleinere Hersteller ausgeprägt und dämpft die Wachstumsaussichten für den Markt für Graphitanoden in Lithium-Ionen-Batterien.

Verlagerung hin zu siliziumreichen und Lithium-Metall-Anoden

Silizium-Graphit-Mischungen erhöhen die Energiedichte und ermöglichen es Premium-Elektrofahrzeugen, ihre Reichweite zu verlängern, ohne das Packvolumen zu erhöhen. Bis 2025 hatten sowohl Mercedes-Benz als auch BMW Siliziumanteile in ihre Hochendmodelle integriert[2]Sila Nanotechnologies, "Titan-Silizium in der Serienproduktion," silanano.com. Obwohl Festkörper-Lithium-Metall-Prototypen bedeutende Meilensteine erreicht haben, sind sie nach wie vor erheblich teurer als herkömmliche Chemien. Während das Premiumfahrzeugsegment höhere Kosten aufnehmen kann, ist dies für Massenmarktfahrzeuge nicht machbar. Diese technologischen Fortschritte könnten den reinen Graphitanteil in Luxussegmenten verringern. Da die Hochlaufzeiten jedoch über 2028 hinausgehen, spielt Graphit weiterhin eine zentrale Rolle in gängigen Batteriedesigns. Dieser Trend unterstreicht die zentrale Rolle von Graphit in der mittelfristigen Landschaft des LIB-Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anodenmateriailyp: Kostenorientiertes natürliches Wachstum gegenüber leistungsgetriebenem synthetischem Wachstum

Im Jahr 2025 trieben Premium-EV-Plattformen, die Erstzykluseffizienzraten über einem bestimmten Schwellenwert anstreben, synthetischen Graphit auf einen Marktanteil von 56,89 %. Andererseits wird natürlicher Graphit bis 2031 voraussichtlich eine CAGR von 25,21 % verzeichnen, angetrieben durch die wachsende Verbreitung von Lithium-Eisenphosphat-Chemien in kostenbewussten Sektoren. BYDs Blade-Batterie, die natürlichen Graphit nutzt, erzielte 2025 bedeutende Fortschritte auf dem heimischen EV-Markt und zeigte einen Weg zu wettbewerbsfähigen Preisen auf. Während China die Sphäroidisierungskapazität dominiert, setzte die Vereinigten Staaten 2024 mit der Einführung der Vidalia-Linie in Louisiana, der ersten großen Anlage des Landes, einen Meilenstein, die bereits einen Abnahmevertrag mit Tesla abgeschlossen hat. Synthetische Hersteller, die von vertikaler Integration und sorgfältiger Kontrolle der Feinpartikelverteilung profitieren, kämpfen mit dem Druck durch Scope-3-Emissionen. Diese Herausforderung hat Automobilhersteller dazu veranlasst, gemeinsam in nachhaltigere, kohlenstoffarme natürliche Alternativen zu investieren. Da sich die Landschaft verändert, verlangsamt sich das einst beschleunigte Wachstum synthetischer Materialien bei Graphitanoden für den LIB-Markt nun, während natürliche Materialien einen raschen Aufstieg erleben, was auf ein potenzielles Gleichgewicht in ihrer Verteilung hindeutet.

Nach Endverwendungsanwendung: EV-Dominanz trifft auf ESS-Beschleunigung

Elektrofahrzeuge erfassten 2025 71,12 % der Nachfrage dank mehrjähriger Subventionsprogramme in China und früher Akzeptanz in Europa. Energiespeichersysteme wachsen bis 2031 mit 22,23 % zusammengesetzt, angetrieben durch behördliche Mandate zur Integration erneuerbarer Energien und einem Rückgang der Kosten auf Packebene. Tesla steigerte seine Lieferungen von Megapack-Einheiten, während CATLs Tener-Container neue Maßstäbe für die Energiedichte pro Rack setzte. Der Sektor Unterhaltungselektronik schrumpfte erheblich, hauptsächlich aufgrund verlängerter Produktzyklen für Mobiltelefone und Laptops. Regulatorische Rückverfolgbarkeitsregeln, die bis 2027 in Kraft treten sollen, werden voraussichtlich die Compliance-Kosten für kleinere Mobilitätsgeräte erhöhen. Diese Entwicklung wird wahrscheinlich die Branchenkonsolidierung beschleunigen und einen Teil der Produktionskapazität auf Netzanwendungen umlenken. Insgesamt stellen diese Faktoren sicher, dass der Markt für Graphitanoden für Lithium-Ionen-Batterien eine diversifizierte Nachfragebasis beibehält, die Widerstandsfähigkeit gegenüber Abschwüngen in bestimmten Sektoren während des Prognosezeitraums 2026–2031 bietet.

Geografische Analyse

Im Jahr 2025 entfiel auf Asien-Pazifik ein Anteil von 74,22 % am globalen Markt, was die Tiefe der integrierten Lieferketten Chinas unterstreicht, die sich von der Nadelkoksproduktion bis zur Zellmontage erstrecken. Als Reaktion auf Exportkontrollen für sphäroidisierten natürlichen Graphit und steigende inländische Zölle haben OEMs begonnen, aus aufstrebenden Anlagen in den Vereinigten Staaten, Europa und Indien dual zu beziehen. Nachdem ein führender Hersteller in Japan seine Kapazität rationalisiert hatte, verzeichneten die Lieferungen des Landes 2025 einen Rückgang. Südkorea verlagert seinen Fokus unterdessen auf Siliziumgemische, um dem direkten Preiswettbewerb auszuweichen. Als bedeutenden Meilenstein soll Indien bis 2027 dank seines Anreizprogramms ein erhebliches Volumen in den Markt für Graphitanoden für Lithium-Ionen-Batterien (LIB) einbringen.

Europa ist bis 2031 auf eine CAGR von 28,12 % ausgerichtet, gestützt durch eine bescheidene Basis im Jahr 2025 und gestärkt durch den Innovationsfonds und nationale Initiativen zur strategischen Autonomie. Frankreich und Deutschland führen die meisten Projekte an, wobei wichtige Akteure von Zuschüssen und Strompreisgarantien profitieren, die ihre Investitionsrisiken erheblich reduzieren. Die EU-Batterieverordnung schreibt ab 2027 eine vollständige Rückverfolgbarkeit der Lieferkette vor, ein Schritt, der die Produktion innerhalb des Blocks zentralisieren dürfte. Während Italien und das Vereinigte Königreich derzeit auf Kathodenproduktion und Zellmontage fokussiert sind, deutet dies darauf hin, dass innereuropäische grenzüberschreitende Ströme bald zum Standard im Markt für Graphitanoden für LIB werden.

In Nordamerika wird die Expansion hauptsächlich durch Subventionen und nicht durch Marktpreise angetrieben. Projekte in Tennessee, Ontario und Ohio sind auf dem Weg, eine kombinierte Nennkapazität zu überschreiten, die ausreicht, um einen erheblichen Teil der regionalen Nachfrage zu befriedigen. Die kanadische Investitionssteuergutschrift steigert die wirtschaftliche Attraktivität, während langfristige Verträge für erneuerbare Energie dazu beitragen, Scope-2-Emissionen zu reduzieren. Mexikos Konzentration auf die Zellmontage in Verbindung mit begrenzten vorgelagerten Graphitkapazitäten unterstreicht jedoch eine Schwachstelle in der Versorgungsresilienz des Kontinents.

Wettbewerbslandschaft

Der Markt für Graphitanoden für LIB ist mäßig konsolidiert. Der Markt für Graphitanoden für Lithium-Ionen-Batterien (LIB) befindet sich in einem bemerkenswerten Wandel. Westliche Unternehmen nutzen Subventionen und Vorauszahlungen aus dem Automobilsektor und gestalten die Marktdynamik neu. Chinesische Lieferanten, die seit langem eine dominante Position innehaben, nutzen vertikale Integration und Skaleneffekte, um ihre Kostenführerschaft zu behaupten. Im Gegensatz dazu priorisieren neu gegründete westliche Anlagen die Transparenz des CO₂-Fußabdrucks, was sie für Kunden attraktiver macht, die auf Anreizfähigkeit abzielen. In den Fußstapfen von CATL erhöhen führende Automobilhersteller ihre Eigenkapitalbeteiligungen an vorgelagerten Herstellern und sichern sich Volumenzuteilungen bei potenziellen Engpässen. Das Rennen um Prozessinnovationen intensiviert sich: Fortschritte wie wasserbasierte Bindemittel, Reinigung bei niedrigeren Temperaturen und die Verwendung von Silizium-Kohlenstoff-Verbundwerkstoffen senken nicht nur die Kapitalkosten, sondern ziehen auch Käufer mit Nachhaltigkeitsfokus an.

Marktführer der Branche für Graphitanoden für LIB

Beterui New Materials Group Co. Ltd

Shanghai Putailai New Energy Technology Co. Ltd

Shanshan Co. Ltd

POSCO CHEMICAL

Guangdong Kaijin New Energy Technology Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Northern Graphite und Al Obeikan Group for Investment Company unterzeichneten ein Term Sheet für eine Anlage zur Herstellung von Batterieanodenmaterial (BAM) im Wert von 200 Millionen USD im Königreich Saudi-Arabien. Phase I der BAM-Produktion soll bis 2028 eine Kapazität von 25.000 Tonnen pro Jahr erreichen.

- Juli 2025: POSCO Future M unterzeichnete einen Liefervertrag für Anodenmaterial mit einem japanischen Batterieunternehmen. Das Unternehmen plant, natürliche Graphit-Anodenmaterialien in seinem Werk in Sejong herzustellen und diese für in Japan hergestellte Elektrofahrzeugbatterien zu liefern.

Berichtsumfang des globalen Marktes für Graphitanoden für LIB

Graphitanoden sind das häufigste Anodenmaterial in Lithium-Ionen-Batterien (LIB), bei denen Schichten von Kohlenstoffatomen eine stabile Struktur für Lithiumionen bieten, die beim Laden gespeichert und beim Entladen freigegeben werden.

Der Markt für Graphitanoden für LIB ist nach Anodenmateriailyp, Endverwendungsanwendung und Geografie segmentiert. Nach Anodenmateriailyp ist der Markt in synthetischen Graphit und natürlichen Graphit unterteilt. Nach Endverwendungsanwendung ist der Markt in Elektrofahrzeuge, Energiespeichersysteme, Unterhaltungselektronik und Sonstige (einschließlich Elektrowerkzeuge und E-Mobilität) unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt in 12 Ländern in den wichtigsten Regionen. Für jedes Segment werden die Marktgröße und Prognosen auf der Grundlage von Wert (USD) und Volumen (Tonnen) erstellt.

| Synthetischer Graphit |

| Natürlicher Graphit |

| Elektrofahrzeuge |

| Energiespeichersysteme |

| Unterhaltungselektronik |

| Sonstige (Elektrowerkzeuge und E-Mobilität) |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Russland | |

| Rest von Europa | |

| Rest der Welt |

| Nach Anodenmateriailyp | Synthetischer Graphit | |

| Natürlicher Graphit | ||

| Nach Endverwendungsanwendung | Elektrofahrzeuge | |

| Energiespeichersysteme | ||

| Unterhaltungselektronik | ||

| Sonstige (Elektrowerkzeuge und E-Mobilität) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Russland | ||

| Rest von Europa | ||

| Rest der Welt | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach Graphitanoden bis 2031 sein?

Die Marktgröße für Graphitanoden für LIB wurde im Jahr 2025 auf 3,08 Millionen Tonnen geschätzt und soll von 3,71 Millionen Tonnen im Jahr 2026 auf 9,45 Millionen Tonnen bis 2031 wachsen, bei einer CAGR von 20,54 % während des Prognosezeitraums (2026–2031).

Welches Endverwendungssegment wächst am schnellsten?

Energiespeichersysteme führen das Wachstum mit einer CAGR von 22,23 % bis 2031 an, da Versorgungsunternehmen Langzeitbatterien einsetzen.

Warum suchen Automobilhersteller lokale Anodenlieferanten?

Zollstrukturen und Steuergutschriften für saubere Fahrzeuge erfordern nordamerikanische oder europäische Inhalte, um Käuferanreize freizuschalten, was regionale Kapazitätsinvestitionen antreibt.

Welchen Anteil hält natürlicher Graphit heute?

Natürlicher Graphit entfiel 2025 auf 43,11 % des Volumens und ist auf dem Weg, bis 2031 eine CAGR von 25,21 % zu erreichen.

Sind siliziumreiche Anoden eine kurzfristige Bedrohung für Graphit?

Silizium-Graphit-Mischungen gewinnen in Luxusmodellen an Bedeutung, bleiben jedoch für Massenmarkt-Elektrofahrzeuge zu kostspielig, sodass Graphit bis 2031 dominant bleiben wird.

Seite zuletzt aktualisiert am: