FRP Gitter Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

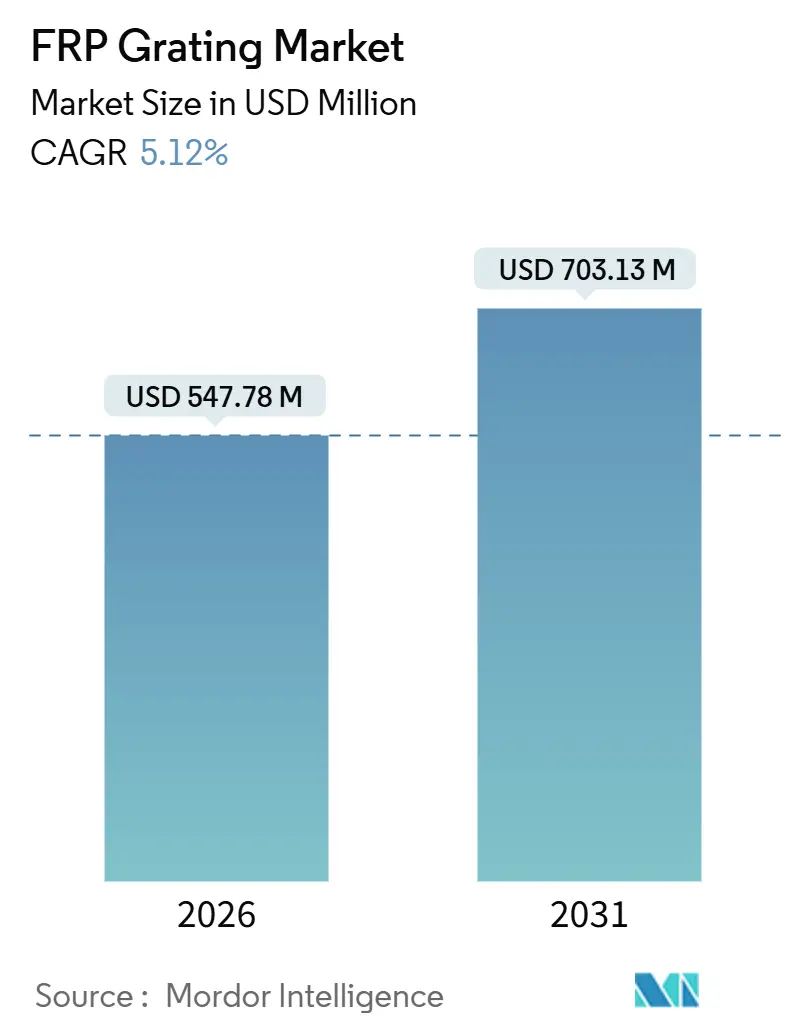

| Marktgröße (2026) | 547.78 Millionen US-Dollar |

| Marktgröße (2031) | 703.13 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

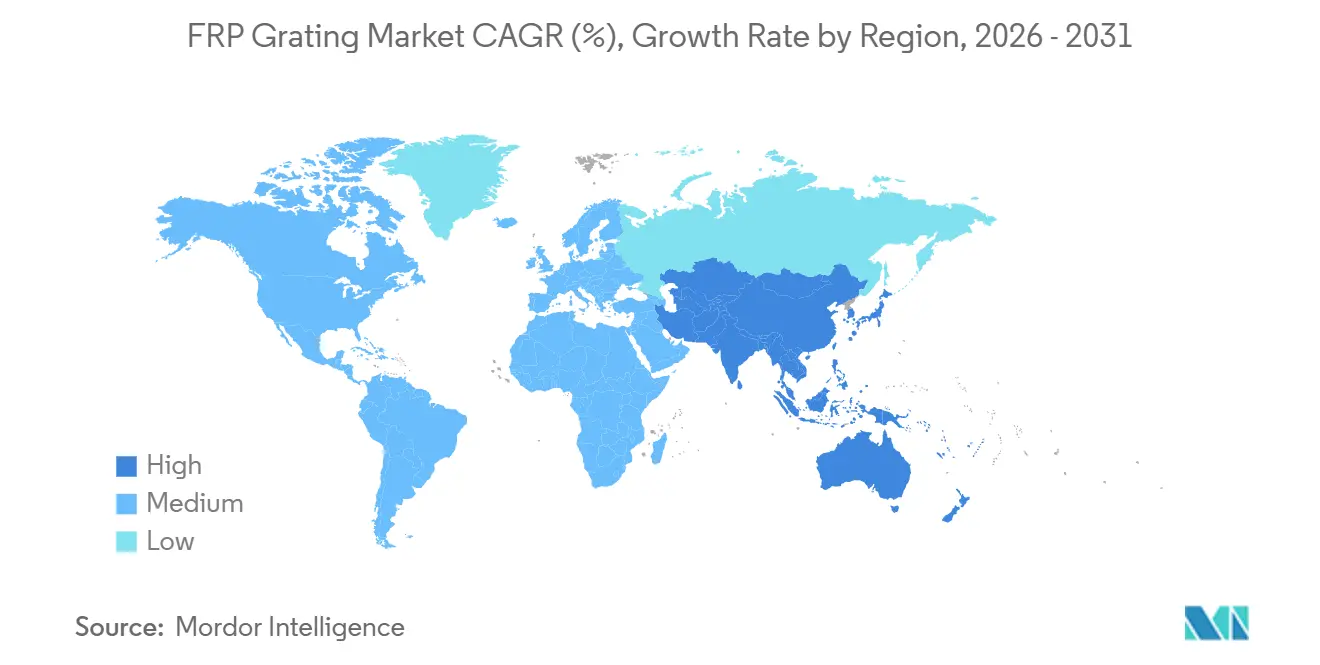

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

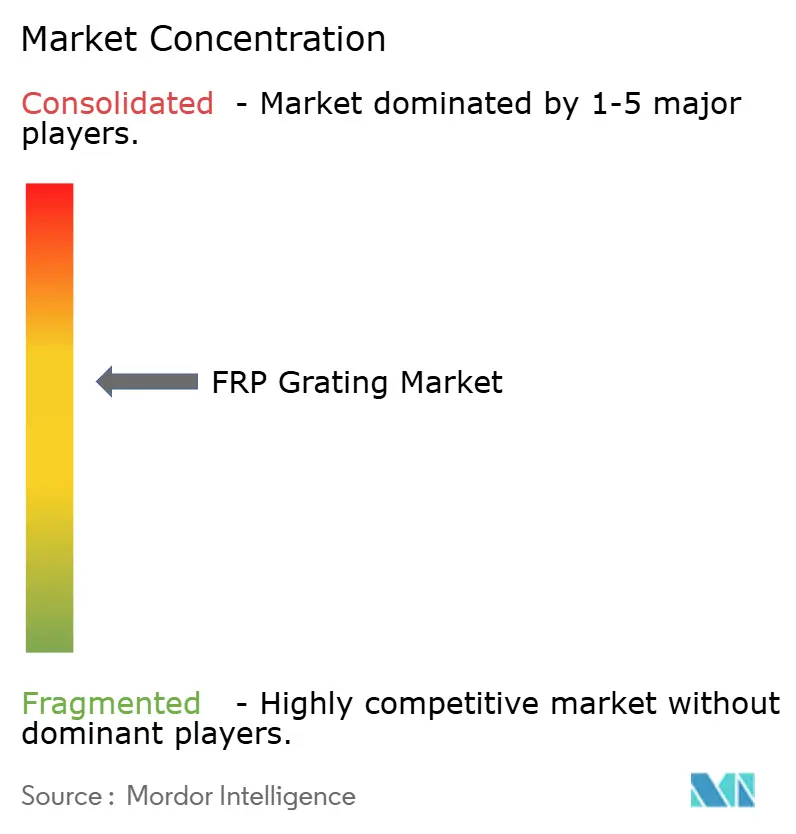

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

FRP Gitter Marktanalyse von Mordor Intelligence

Die Größe des FRP Gitter Markts wird im Jahr 2026 auf USD 547,78 Millionen geschätzt und soll bis 2031 USD 703,13 Millionen erreichen, bei einer CAGR von 5,12 % während des Prognosezeitraums (2026–2031). Der Aufschwung wird durch regulatorischen Druck zur Ablösung korrosionsanfälliger Baustähle, gleichzeitige Kapazitätserweiterungen in der Abwasserbehandlung und eine wachsende Nachfrage aus Offshore-Anlagen für erneuerbare Energien gestützt. Gewichtseinsparungen, Rutschfestigkeit und geringe Wartungskosten differenzieren Verbundwerkstoffe weiterhin und veranlassen Anlagenbetreiber in der Chemie-, Wasseraufbereitungs- und Energiebranche, Spezifikationen für geformte oder pultrudierte Platten zu standardisieren. Volatile Styrolkosten und verschärfte Umweltvorschriften rund um Styrolemissionen drängen Hersteller zu biologisch zugeschriebenen Formulierungen, während das Überangebot an Glasfasern in China die Verstärkungskosten senkt. Die Wettbewerbsdynamik bleibt moderat, da die fünf größten Anbieter weniger als die Hälfte des globalen Umsatzes auf sich vereinen, was regionalen Spezialisten ermöglicht, aufkommende Nischen wie antimikrobielle Beschichtungen und brandschutzbewertete Phenolprodukte zu bedienen.

Wichtigste Erkenntnisse des Berichts

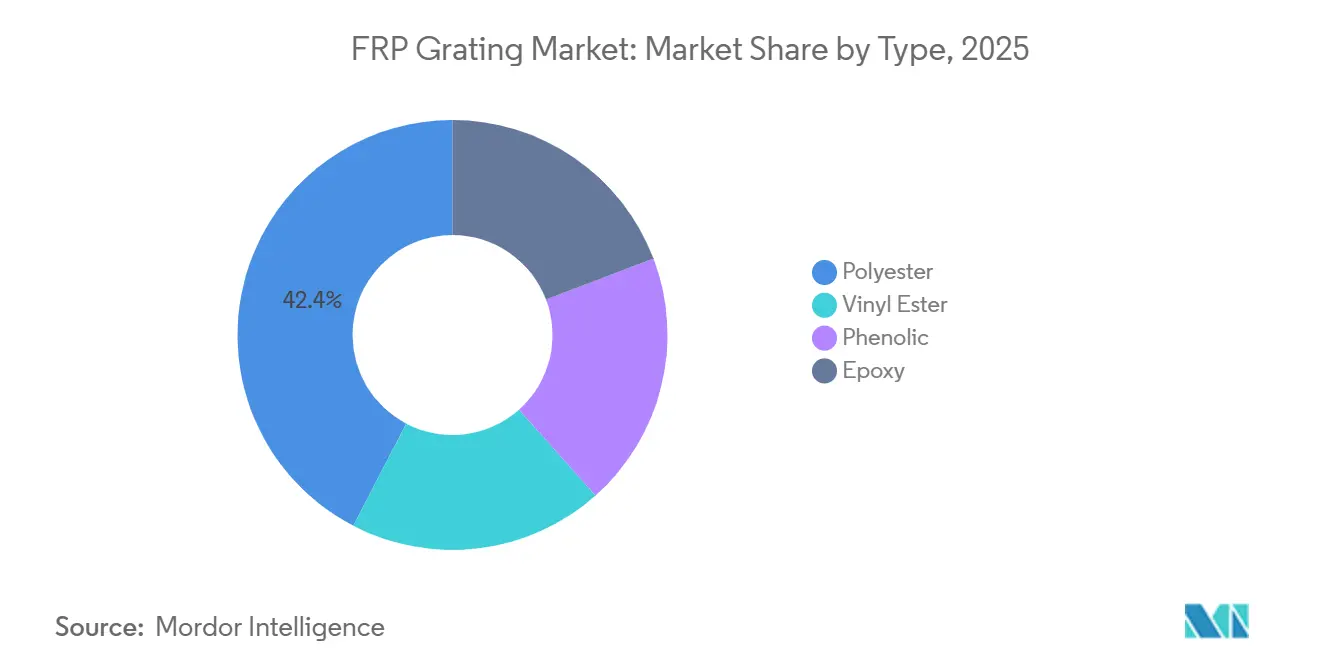

- Nach Harztyp erzielte Polyester im Jahr 2025 einen Umsatzanteil von 42,36 %, während Vinylester bis 2031 eine CAGR von 6,24 % verzeichnet.

- Nach Herstellungsverfahren führten geformte Produkte im Jahr 2025 mit einem Volumenanteil von 58,47 %; pultrudierte Platten weisen mit 6,18 % bis 2031 das stärkste Wachstum auf.

- Nach Anwendung entfielen auf Gehwege im Jahr 2025 34,28 % des Umsatzes; Bodensysteme entwickeln sich bis 2031 mit einer CAGR von 6,31 %.

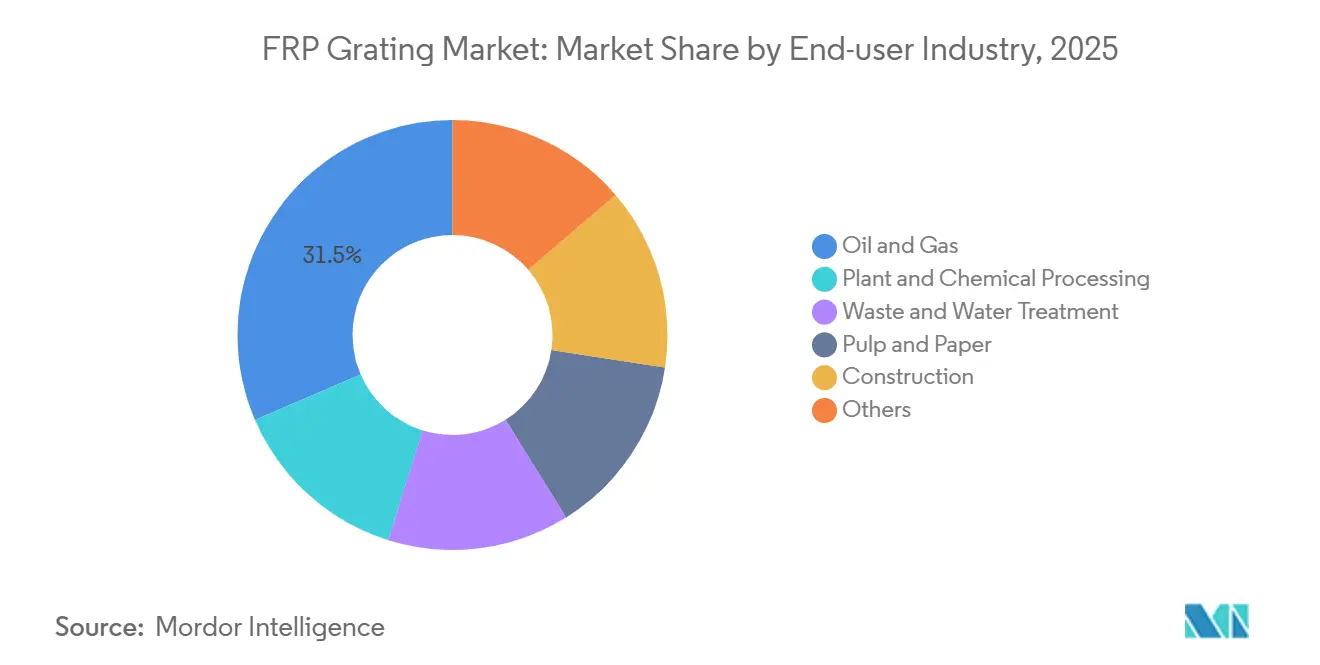

- Nach Endverbraucher hielt Öl und Gas im Jahr 2025 einen Nachfrageanteil von 31,46 %, während die Abwasserbehandlung bis 2031 eine CAGR von 6,27 % verzeichnet.

- Nach Region repräsentierte Asien-Pazifik im Jahr 2025 47,38 % des Umsatzes und verzeichnet eine prognostizierte CAGR von 5,94 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale FRP Gitter Markttrends und -einblicke

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung von Stahl zu korrosionsbeständigen FRP Gittern | +1.2% | Global, mit der höchsten Akzeptanz in Asien-Pazifiks Chemiezentren und Offshore-Plattformen im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Steigendes Investitionsvolumen (CAPEX) in Abwasserbehandlungsanlagen | +0.9% | Nordamerika und Asien-Pazifik, insbesondere von der US EPA geförderte Projekte und Indiens Jal-Jeevan-Mission-Zonen | Langfristig (≥ 4 Jahre) |

| Ausbau von Offshore-Windenergie- und schwimmenden Solaranlagen | +0.8% | Europa (Nordsee), Asien-Pazifik (Taiwanstraße, Südchinesisches Meer) und US-Ostküste | Mittelfristig (2–4 Jahre) |

| Strengere Arbeitssicherheits- und Rutschschutzvorschriften | +0.7% | Global, mit der höchsten Durchsetzungsintensität in Nordamerika (OSHA) und der EU (Einhaltung von ISO 14122) | Kurzfristig (≤ 2 Jahre) |

| Einführung von FRP-Gehwegen mit integrierten intelligenten Sensoren | +0.4% | Pilotprojekte in Nordamerika und Europa; Skalierbarkeit hängt von der Reife der IoT-Infrastruktur ab | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung von Stahl zu korrosionsbeständigen FRP Gittern

Lebenszyklusstudien belegen, dass Verbundwerkstoffe trotz eines Aufpreises von 30–50 % in korrosiven Umgebungen besser abschneiden als Baustahl. Das Retrofit-Projekt der Shell Mars-Plattform im Jahr 2024 verzeichnete einen Rückgang der Wartungsausfallzeiten um 60 % und ersparte über fünfzehn Jahre USD 1,2 Millionen an Beschichtungsarbeitskosten.[1]Shell, "Fallstudie zum Verbundwerkstoff-Retrofit der Mars-Plattform," shell.com. Die Veröffentlichung von ISO 24681:2023 vereinheitlichte die Designkriterien für den Marineeinsatz, sodass Offshore-Windentwickler identische Last-, Brand- und UV-Richtwerte angeben können. Chinas Katalog zur Anpassung der Industriestruktur 2024 schafft weitere Anreize für die Großproduktion von alkalifreien Glasfasern und gewährleistet eine gleichbleibende Faserqualität.

Steigendes Investitionsvolumen (CAPEX) in Abwasserbehandlungsanlagen

Schwefelwasserstoff-Umgebungen lassen verzinkten Stahl innerhalb von fünf bis sieben Jahren degradieren, während geformte FRP-Platten der Korrosion standhalten und die Rutschschutzvorschriften gemäß OSHA 1910.22 ohne Beschichtungen erfüllen.[2]Behörde für Arbeitssicherheit und Gesundheitsschutz, "Abschließende Regelung zu begehbaren Arbeitsflächen," osha.gov. Indiens Jal-Jeevan-Mission-Programm im Wert von USD 12 Milliarden schreibt geformte Gitter für Kläranlagengehwege vor, um enge Bauzeitfenster einzuhalten.

Ausbau von Offshore-Windenergie- und schwimmenden Solaranlagen

Der Dogger-Bank-Windpark verwendet phenolische Gitter, die die IMO-SOLAS-Brandschutznormen erfüllen und gleichzeitig das Topside-Gewicht um 40 % reduzieren. Taiwans Offshore-Pipeline mit 5,6 Gigawatt bevorzugt UV-stabilisierte pultrudierte Platten, um Taifunwinden standzuhalten. Bei schwimmenden Solar-Pilotprojekten in Südostasien, wie dem Tengeh-Reservoir-Array in Singapur, wurde eine frühzeitige UV-Versprödung festgestellt, was Harzlieferanten dazu veranlasste, gehinderte Amin-Stabilisatoren einzumischen.

Strengere Arbeitssicherheits- und Rutschschutzvorschriften

Der OSHA-Leitfaden 2024 zu begehbaren Arbeitsflächen prüft nun den statischen Reibungskoeffizienten, was US-amerikanische Raffinerien dazu veranlasst, beschichteten Stahl zugunsten von FRP-Konkavmeniskus-Oberflächen auszumustern. Die EU-ISO-14122-Richtlinien untersagen gleichermaßen unbeschichteten Baustahl in korrosiven Prozessbereichen, was die Substitution in den deutschen Rhein-Ruhr-Komplexen beschleunigt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Anschaffungskosten gegenüber Baustahl-Gittern | -0.6% | Preissensible Märkte in Südamerika, Nahem Osten und Afrika; geringere Auswirkung in Nordamerika und Europa, wo die Lebenszyklusberechnung dominiert | Kurzfristig (≤ 2 Jahre) |

| UV-bedingte Harzdegradierung in Hocheinstrahlungszonen | -0.4% | Äquatoriale Regionen (Südostasien, Naher Osten, Ostafrika) und Hochgebirgsinstallationen (Andenabbau, Tibetische Infrastruktur) | Mittelfristig (2–4 Jahre) |

| Volatile Styrol- und Glasfaserpreise | -0.5% | Global, mit starken Auswirkungen auf kleinere Hersteller ohne Absicherungskapazitäten; Chinas Glasfaserüberkapazität mildert das Faserkostenrisiko teilweise ab | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Anschaffungskosten gegenüber Baustahl-Gittern

FRP Gitter kosten 30–50 % mehr als verzinkte Stahlpendants, was in kapitalknappen Projekten eine Beschaffungsbarriere darstellt, trotz überlegener Lebenszyklusökonomie. Budgetgetriebene kommunale Abwasserprojekte in Brasilien und Argentinien entscheiden sich oft für Stahl aufgrund der hohen Anschaffungskosten, obwohl die Nutzungsdauer von FRP von 25–30 Jahren gegenüber dem 10–15-jährigen Erneuerungs- und Ersatzzyklus von Stahl zu niedrigeren Gesamtbetriebskosten führen würde. Die Akquisitionen von INEOS und Crane Composites durch KPS Capital Partners in den Jahren 2024–25 zielen darauf ab, Harzvolumina zu skalieren, die die Herstellerkosten bis 2028 um bis zu 12 % senken könnten.

UV-bedingte Harzdegradierung

Polyester- und Vinylesterharze zeigen nach 5–7 Jahren kontinuierlicher Exposition gegenüber solarer Strahlung von mehr als 1.000 Watt pro Quadratmeter Oberflächenverkreidung und Mikrorisse – ein Schwellenwert, der in nahezu-östlichen Entsalzungsanlagen und südostasiatischen petrochemischen Anlagen routinemäßig überschritten wird. Gleichzeitig verlängern UV-stabilisierte Formulierungen mit gehinderten Aminlichtstabilisatoren und Titandioxidpigmenten die Lebensdauer auf 15–20 Jahre. Feldausfälle in der Ras-Tanura-Raffinerie in Saudi-Arabien, wo unstabilisierte Polyestergitter nach 4 Jahren delaminiert sind, haben Anlagenbetreiber dazu veranlasst, Vinylester- oder Phenolharze mit nachgewiesener UV-Beständigkeit vorzuschreiben, was den Markt effektiv zwischen kostengetriebenen Käufern, die kürzere Nutzungsdauern akzeptieren, und qualitätsorientierten Betreibern, die für Langlebigkeit zahlen, segmentiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Vinylester gewinnt gegenüber der installierten Basis von Polyester

Polyester behauptete im Jahr 2025 einen FRP Gitter Marktanteil von 42,36 %, was sein weitreichendes Erbe in kommunalen Gehwegen widerspiegelt. Die CAGR von 6,24 % bei Vinylester signalisiert Dynamik in säure- und lösemittelreichen Bereichen. Phenolische Platten erfüllen die IMO-SOLAS- und ASTM-E84-Klasse-A-Anforderungen, sind jedoch 50–70 % teurer. Epoxid bleibt auf Reinräume beschränkt, die elektrostatische Entladungsleistung benötigen. Harzlieferanten führen biologisch zugeschriebene Vinylester-Formulierungen ein, um die Kohlenstoffintensität zu senken, was auf eine breitere Akzeptanz hindeutet, da sich die unternehmerischen Nachhaltigkeitsziele verschärfen.

Die Vinylester-Akzeptanz wird sich beschleunigen, da Offshore- und Chemiekunden bereits Budgets für Premialmaterialien einplanen. Polyester wird dort bestehen bleiben, wo Kosten die Entscheidungen treffen, während Phenol die brandkritischen Nischen bedienen wird. Die begrenzte Tragfähigkeit von Epoxid schränkt das Wachstum ein, obwohl leitfähige Zusätze in Vinylester drohen, Epoxid im Elektronikbodenbereich zu kannibalisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Herstellungsverfahren: Geformte Produkte dominieren, Pultrudierte gewinnen im Schwerlastbereich

Geformte Platten dominierten im Jahr 2025 mit einem Volumenanteil von 58,47 %, Pultrusionswerkzeugen und bidirektionaler Lastverteilung, die für Plattformen und Rinnenabdeckungen geeignet sind, die mehrachsigen Belastungen ausgesetzt sind. Pultrudierte Platten, obwohl kapitalintensiv, verzeichnen eine CAGR von 6,18 %, indem sie höhere Zugfestigkeit für Lastwagen-Ladebuchten und Schwerlast-Offshore-Gehwege liefern.

Geformte Produkte bieten bidirektionale Lastwege, die der Rissausbreitung widerstehen, während pultrudierte Varianten enge Toleranzen bieten, die für modulare Nachrüstungen ideal sind. Nordamerikanische und europäische Hersteller setzen auf Pultrusion, um Arbeitskosten durch Automatisierung zu kompensieren, während asiatische Hersteller Vorteile bei der Handlaminierung geformter Produkte nutzen.

Nach Anwendung: Bodensysteme übertreffen Gehwege bei der Nachrüstungsnachfrage

Gehwege repräsentierten im Jahr 2025 34,28 % des Anwendungsumsatzes, was ihre Allgegenwärtigkeit in Chemiewerken, Abwasseranlagen und Offshore-Plattformen widerspiegelt, wo erhöhte Zugangswege Prozessanlagen verbinden. Bodensysteme expandieren jedoch bis 2031 mit einer CAGR von 6,31 %, angetrieben durch modulare Nachrüstungsprojekte in alternden Industrieanlagen, die eine schnelle Installation und minimale Produktionsausfallzeiten priorisieren. Treppenstufen und Plattformen, obwohl kleinere Segmente, profitieren von der Durchsetzung von OSHA 1910.24 bezüglich fester industrieller Treppenanforderungen, die rutschfeste Oberflächen und definierte Lastklassen vorschreiben, die FRP-Produkte ohne sekundäre Beschichtungen erfüllen.

Gehwege bleiben das größte Segment aufgrund ihrer Rolle bei der Verbindung verteilter Anlagen, jedoch verlangsamt sich das Wachstum, da der Neubau von Anlagen in reifen Märkten abnimmt. Treppenstufen profitieren von ASTM-E303-Rutschfestigkeitsprüfprotokollen, die Stahlgitter mit abgenutzten Beschichtungen disqualifizieren und in stark frequentierten Bereichen einen Ersatzzyklus von 8–10 Jahren schaffen. Plattformen stehen in leichten Anwendungen im Wettbewerb mit modularen Aluminiumsystemen, obwohl FRP dort dominant bleibt, wo chemische Exposition oder elektrische Isolierung erforderlich ist.

Nach Endverbraucherbranche: Abfallbehandlung überholt das Wachstum von Öl und Gas

Öl- und Gas-Endverbraucher trugen im Jahr 2025 31,46 % der Nachfrage bei, was die gefestigte Position von FRP auf Offshore-Plattformen, Raffinerien und petrochemischen Komplexen widerspiegelt, wo Salzwasserexposition und Kohlenwasserstoffdämpfe die Stahlkorrosion beschleunigen. Abfall- und Wasseraufbereitung ist jedoch mit einer CAGR von 6,27 % bis 2031 das am schnellsten wachsende Segment, angetrieben durch kommunale Infrastrukturmandate und Expansionen industrieller Vorbehandlungsanlagen. Anlagen- und Chemikalienverarbeitung bleibt eine stetige Nachfragequelle, wobei Vinylester-Gitter für Reaktormezzanine und Wäschertürme spezifiziert werden, wo Säuren und Laugen konventionelle Materialien angreifen. Zellstoff- und Papiermühlen sowie Baugerüste stellen inkrementelle Nischen dar, die sich voraussichtlich ausweiten werden, wenn die Lebenszyklusbuchhaltung zum Mainstream wird.

Der Aufschwung in der Abfall- und Wasseraufbereitung spiegelt ein Zusammenspiel regulatorischer Treiber und alternder Infrastruktur wider. Die Leitlinien der US-amerikanischen Umweltschutzbehörde (United States Environmental Protection Agency) aus dem Jahr 2024 zur Nährstoffentfernung zwingen Kommunen zur Nachrüstung von Sekundärkläranlagen und Membranbioreaktoren, was Nachfrage nach korrosionsbeständigen Gittern in feuchtigkeitsreichen Zonen schafft, wo Stahl innerhalb von 5–7 Jahren versagt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 47,38 % des Umsatzes und ist bis 2031 auf eine CAGR von 5,94 % ausgerichtet. Die chinesische Politik fördert hochwertige Glasfaserproduktion und gewährleistet Rohstoffqualität. Indiens Jal-Jeevan-Mission investiert USD 12 Milliarden in Abwasserprojekte und schafft eine stetige Nachfrage nach geformten Gittern. ASEAN-Chemiezentren in Malaysia und Indonesien setzen auf Vinylester-Platten für die Korrosionskontrolle. Japan verzeichnet stabile Käufe für küstennahe Zivilstrukturen, die Erdbeben- und Korrosionsbeständigkeit erfordern.

In Nordamerika wird das USD 515,4-Milliarden-Wasserprogramm der US-amerikanischen Umweltschutzbehörde (US EPA) den größten Anteil der regionalen Ausgaben antreiben, ergänzt durch den Bau von Offshore-Windparks an der Ostküste. Kanadas Ölsand-Operationen spezifizieren pultrudierte Platten für extreme Temperaturschwankungen, und die Nearshoring-Aktivitäten in Mexiko fördern die Nachfrage nach geformten Platten in neuen Automobil-Parks.

In Europa demonstriert der Dogger-Bank-Windpark die Vorteile von FRP in Offshore-Umspannwerken. Das legislative Umfeld im deutschen Rhein-Ruhr-Gebiet ersetzt Stahlgehwege durch Vinylester, um die ISO-14122-Mandate zu erfüllen. Spanien und Griechenland investieren in Entsalzungsanlagen, die UV-stabilisiertes Polyester einsetzen, obwohl Feldrückmeldungen bereits zu Harzreformulierungen geführt haben.

In Südamerika und im Nahen Osten-Afrika schränkt die Preissensibilität die Durchdringung ein, dennoch kaufen Brasiliens Voraufsalz-Plattformen und saudi-arabische petrochemische Komplexe hochwertigere Vinylester- und Phenolplatten für Korrosions- und Brandschutz.

Regulatorisches Umfeld

FRP-Gitterrost-Spezifikationen stützen sich zunehmend auf formale Sicherheits- und Meeresleistungsnormen. In den Vereinigten Staaten treiben die OSHA 29 CFR 1910-Anforderungen für Geh- und Arbeitsflächen hinsichtlich fester, stabiler und rutschfester Oberflächen sowie Absturzsicherung weiterhin den Ersatz von beschichtetem Stahl auf industriellen Plattformen und Laufwegen voran, im Einklang mit den Spezifikationen der Anlagenbetreiber, die auf messbare Rutschfestigkeit verweisen.

Für die Nutzung im Marine- und Offshore-Bereich bietet ISO 24681:2023 einheitliche technische Anforderungen und Prüfverfahren für FRP-Gitterroste auf Schiffen und Offshore-Plattformen, einschließlich Haltbarkeits- und brandbezogener Kriterien. ASTM F3059-24 standardisiert ebenfalls die Leistungsanforderungen für FRP-Gitterroste, die im Schiffs- und Marinebau eingesetzt werden. Im Bereich Handel und Chemikalienkonformität hat die Europäische Kommission im April 2026 im Rahmen der Verordnung (EU) 2026/831 endgültige Antidumpingzölle auf bestimmte Endlosglasfaserprodukte aus Bahrain, Ägypten und Thailand verhängt, was sich auf die EU-Importkosten für glasfaserbasierte Vorprodukte in den Lieferketten von FRP-Gitterrosten auswirkt. Getrennt davon führt die Verordnung (EU) 2023/2055 ab dem 17. Oktober 2026 einen Meilenstein für Anweisungs- und Kennzeichnungspflichten für Produkte ein, die bestimmte synthetische Polymermikropartikel enthalten, was Lieferanten dazu zwingt, Dokumentation und Anleitungen für professionelle Anwender entsprechend zu aktualisieren.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für FRP-Gitterroste beginnt mit vorgelagerten Rohstoffen, hauptsächlich Glasfaserverstärkung und duroplastischen Harzen (ungesättigtes Polyester, Vinylester, Epoxid und Phenolharzsysteme), zusammen mit Härtungsmitteln, Füllstoffen (wie Aluminiumhydroxid oder Calciumcarbonat), Pigmenten und Leistungsadditiven (UV-Stabilisatoren und Flammschutzmittelpakete). Die Volatilität bei styrolbasierten Harzvorprodukten und regional uneinheitliche Glasfaser-Wirtschaftlichkeit beeinflussen die Verarbeitungskosten, während Endanwendungsspezifikationen in Offshore-, Chemieverarbeitungs- und Abwasseranwendungen die Formulierungsentscheidungen prägen, einschließlich leistungsfähigerer Vinylester- und Phenolharzsysteme, bei denen Korrosions- oder Brandverhalten entscheidend ist.

Die Fertigung im Mittelstrom wird von Gieß- und Pultrusionsprozessen dominiert. Gegossene Gitterroste ermöglichen eine bidirektionale Lastverteilung und Anpassung für Plattformen und Laufwege, während die Pultrusion engere Toleranzen, gleichmäßige Profile und höhere Zugfestigkeit für Schwerlastpaneele bietet. Branchenübliche Design- und Abnahmepraktiken werden durch die ANSI-genehmigte Bestätigung des ANSI/ACMA/FGMC-Grating Manual-2017 (R2025) sowie durch marineorientierte Normen wie ASTM F3059-24 und ISO 24681:2023 unterstützt, die die Qualifizierungsprüfung und Dokumentation prägen. Nachgelagert kombinieren Hersteller typischerweise Fertigungsdienstleistungen (Zuschnitt, Befestigungssysteme und Installationsunterstützung) mit Vertriebsnetzen, die kommunale Wasser- und Abwasserprojekte, Chemieanlagen und Offshore-Betreiber bedienen, wobei die Beschaffung zunehmend Lebenszykluskosten, Sicherheitskonformität und Dokumentationsbereitschaft berücksichtigt.

Wettbewerbslandschaft

Der FRP Gitter Markt ist mäßig konzentriert. Die vorgelagerte Integration beschleunigt sich, wie die EUR-1,7-Milliarden-Akquisition von INEOS Composites und der USD-227-Millionen-Kauf von Crane Composites durch KPS Capital Partners Ende 2024 zeigen. Hill & Smith's Kauf von United Fiberglass im Juni 2025 veranschaulicht die geografische Konsolidierung zur Sicherung kommunaler Abwasserprojekte. Regionale Wettbewerber nutzen Nähe und schnellere Abwicklungszeiten, insbesondere ACEON und Webforge in der ASEAN-Region. Technologielücken bestehen, da kleineren Unternehmen automatisierte Pultrusionslinien fehlen, was die Konsistenz beeinträchtigt.

Branchenführer im FRP Gitter Markt

Bedford Reinforced Plastics

STRONGWELL CORPORATION

Fibergrate Composite Structures, Inc.

Gebrüder MEISER GmbH

Techno-Composites Domine GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Abwasser- und Wasseraufbereitung bleibt ein praktisches Betätigungsfeld für gegossene FRP-Gitterroste, insbesondere dort, wo Schwefelwasserstoffbelastung und Feuchtigkeit die Lebensdauer von verzinktem Stahl verkürzen, und die Beschaffung koppelt die Auswahl zunehmend an Sicherheits- und Korrosionsbeständigkeitsspezifikationen. Ein Beleg für aktive Ersatzarbeiten ist die Lieferung von 175 Tonnen korrosionsbeständigem, gegossenem FRP-Gitterrost durch Seapeak Composite im Mai 2026 für den vollständigen Ersatz von Stahlgitterrosten in einer großen Abwasserbehandlungsanlage, was auf eine Umstellung auf Projektebene und nicht nur auf inkrementelle Versuche hinweist.

Offshore- und Industrieplattformen bieten ebenfalls eine Wachstumschance, da standardisierte Meeresanforderungen die Reibung bei der Einführung verringern und die Beschaffung hin zu qualifizierten, dokumentierten Produkten verschieben. ISO 24681:2023 und ASTM F3059-24 schaffen klarere Bestehen-Durchfallen-Rahmenwerke für Schiffbau- und Offshore-Anwendungen und unterstützen eine breitere Ausschreibungsabstimmung zwischen Entwicklern und Werften. Parallel dazu passen Lieferanten Formulierungen und Oberflächensysteme an extreme UV- und Hitzeeinwirkung an, was durch im Mai 2026 genannte technische Verbesserungen hervorgehoben wird, die auf höhere Temperatur- und Alterungsbeständigkeit für Umgebungen im Nahen Osten abzielen. F&E-Aktivitäten rund um selbstüberwachende Verbundwerkstoffe, wie das Einbetten von Faser-Bragg-Gitter-Sensoren zur Überwachung der strukturellen Integrität, die in einer akademischen Studie 2026 berichtet wurden, deuten auf eine Premium-, wartungsorientierte Produktpositionierung für Zugangssysteme hin, bei denen Ausfallzeiten und Inspektionskosten erheblich sind.

Aktuelle Branchenentwicklungen

- Juni 2026: Bedford Reinforced Plastics schloss umfassende Tests einer 100-Fuß mal 10-Fuß FRP-Fachwerkbrücke ab, die für H-5-Rettungsfahrzeuglasten ausgelegt ist, in Zusammenarbeit mit der West Virginia University. Die Tests stärken die Leistungsvalidierung für FRP-Strukturen, die in Zugangs- und Industrieinfrastrukturen eingesetzt werden, und unterstützen eine breitere Akzeptanz von Spezifikationen, bei denen höhere Lastbewertungen und dokumentierte Überprüfungen erforderlich sind.

- Oktober 2025: Fibergrate Composite Structures Inc. übernahm ThruBeam Structural Science Composites Ltd., einen Spezialisten für Verbundwerkstoff-Mannloch- und Grabenabdeckungen. Die Übernahme erweitert Fibergrates Portfolio an Zugangslösungen im Bereich gitterrostintensiver kommunaler und industrieller Projekte und ermöglicht gebündeltere Angebote rund um Abdeckungen, Plattformen und Laufwegsysteme.

- Januar 2024: Fibergrate Composite Structures Inc. ging eine Partnerschaft mit Microban International ein, um FRP-Produkte mit integrierter antimikrobieller Technologie einzuführen. Die Zusammenarbeit richtet sich an hygienesensible Endanwendungen und Einrichtungen, in denen Biofilmkontrolle und einfachere Reinigung Teil der Beschaffungskriterien sind, und fügt den Standardwertversprechen für Korrosions- und Rutschfestigkeit ein differenziertes Oberflächenleistungsmerkmal hinzu.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Für diese Studie umfasst der Markt für FRP-Gitterroste den Umsatzwert von glasfaserverstärkten Kunststoff-Gitterrosten, die als lasttragende und rutschfeste Oberflächen in industriellen und gewerblichen Umgebungen verwendet werden, einschließlich Anwendungen im Bereich Laufwege, Plattformen und Bodenbeläge, über alle wichtigen Regionen hinweg.

Ausgeschlossen aus dem Geltungsbereich: Wir schließen herkömmliche Metallgitterroste, als eigenständige Artikel verkaufte Geländer und Leitern sowie Installationsdienstleistungen aus, die nicht mit der Gitterrostlieferung gebündelt sind.

Übersicht der Segmentierung

- Nach Typ

- Polyester

- Vinylester

- Phenolisch

- Epoxid

- Nach Herstellungsverfahren

- Pultrudiert

- Geformt

- Nach Anwendung

- Treppenstufen

- Gehwege

- Plattformen

- Bodensysteme

- Nach Endverbraucherbranche

- Öl und Gas

- Anlagen- und Chemikalienverarbeitung

- Abfall- und Wasseraufbereitung

- Zellstoff und Papier

- Bauwesen

- Sonstige

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Rest von Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Rest von Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischforschung

Die Schreibtischforschung begann mit der Kartierung, wo FRP-Gitterroste üblicherweise verwendet werden und was Ersatz- oder Neubedarf auslöst. Wir bezogen uns auf öffentliche Quellen wie die Bauausgabenveröffentlichungen des US Census, Materialstatistiken des USGS, OSHA und andere Sicherheitsleitfäden sowie Veröffentlichungen zur Abwasserinfrastruktur von Behörden wie der US EPA. Für länderübergreifende Richtungsprüfungen nutzten wir außerdem Quellen wie UN Comtrade für Handelsströme und Weltbank-Makroindikatoren, um die Nachfrage mit der Industrieaktivität abzustimmen.

Daneben überprüften wir Unternehmensmeldungen, Jahresberichte, Investorenpräsentationen, Produktkataloge und glaubwürdige Presseberichterstattung, um Preisformulierungen, Mixveränderungen und Kapazitätserweiterungen zu verstehen. In einigen Fällen wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Nachrichten und Finanzdaten sowie Patentdatenbanken genutzt, um Lücken bei Eigentumsstrukturen und Technologieansprüchen zu schließen. Diese Liste ist nicht erschöpfend, und es wurden zusätzliche öffentliche Quellen verwendet, um Datenpunkte im Geltungsbereich von FRP-Gitterrosten zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, tatsächliche Kaufmuster für FRP-Gitterroste in Prozessindustrien und im Bauwesen zu bestätigen und anschließend Annahmen zu Preisgestaltung, Ersatzzyklen und Spezifikationspräferenzen zu testen. Wir sprachen mit einer ausgewogenen Mischung aus Herstellern, Vertriebshändlern, Verarbeitern und Endanwendern in APAC, EMEA und Amerika, was dabei half, Lücken zu schließen, die Schreibtischquellen nicht gut erklären können (zum Beispiel Verschiebungen bei der Harzauswahl zwischen Polyester, Vinylester und Phenolharz je nach Korrosions- oder Brandschutzanforderungen).

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 14% | APAC: 39% |

| Mid-Tier: 47% | Funktions-/Bereichsleiter: 35% | EMEA: 35% |

| Kleinere Akteure: 14% | Manager: 51% | Amerika: 26% |

Marktdimensionierung und Prognose

Die Größenbestimmung wurde unter Verwendung einer Top-Down- und Bottom-Up-Logik erstellt. Zunächst wurden Industrieaktivität und Infrastrukturausgaben genutzt, um den Nachfragepool zu rekonstruieren, dann wurden Annahmen zur Durchdringung auf Anwendungsebene angewandt, um zu bestimmen, wo FRP-Gitterroste gegenüber Metalloptionen bevorzugt werden. Nachdem der Nachfragepool gebildet war, wurde er anhand typischer installierter Gitterrostvolumen nach Anwendung (Laufwege, Plattformen, Treppenstufen und Bodensysteme) in einen Wert übersetzt und anschließend gegen Harz- und Prozessmixe abgeglichen, die die tatsächliche Preisbildung beeinflussen.

Um das Modell realitätsnah zu halten, haben wir die Gesamtsummen mithilfe selektiver Bottom-Up-Näherungen abgeglichen, einschließlich Lieferantenumsatzaufteilungen, Stichprobenpreisspannen nach Harztyp und Vertriebskanalprüfungen in wichtigen Ländern. Wichtige Eingaben in das Modell umfassten Investitionszyklen der Endanwender in Öl und Gas sowie Chemieverarbeitung, Ausbau- und Sanierungsaktivitäten in der Abwasserbehandlung, Baumomentum in Küsten- und Industriezonen, Preisentwicklung und Verfügbarkeit von Harzen sowie beobachtete Verschiebungen zwischen gegossenen und pultrudierten Gitterrosten je nach Lastanforderungen. Wo Bottom-Up-Daten für kleinere Märkte fehlten, wurden Lücken durch verhältnisbasierte Extrapolation aus ähnlichen Industrieprofilen behandelt und anschließend nach Expertenrückmeldung korrigiert.

Die Prognose beruhte hauptsächlich auf Szenarioanalysen, da die Nachfrage nach FRP-Gitterrosten von unregelmäßigen Projekten und Ersatzentscheidungen abhängt und nicht von einer linearen Entwicklung. Die Szenarien basierten auf Expertenmeinungen zu Instandhaltungsausgaben in der Industrie, dem Zeitpunkt korrosionsbedingter Ersatzmaßnahmen und dem Einführungstempo in Wasser- und Abwasseranlagen und wurden anschließend in jährliche Wachstumspfade mit konservativen, Basis- und schnelleren Einführungsszenarien umgewandelt.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgte durch wiederholte Triangulation zwischen Modellergebnissen, unabhängigen Nachfragesignalen und den von primären Befragten beschriebenen typischen Bestellmustern. Wenn Ausreißer auftraten, wie ein plötzlicher Anstieg der implizierten Preise oder eine ungewöhnliche regionale Mixverschiebung, wurden die Annahmen erneut überprüft und die relevanten Interviews erneut aufgesucht, um zu bestätigen, ob ein tatsächliches Marktereignis vorlag.

Vor der Freigabe durchlaufen der Datensatz und die Berechnungen mehrere Analystenprüfungen, damit Arithmetik, Einheitenumrechnungen und Geltungsbereichsgrenzen über Regionen und Anwendungen hinweg konsistent bleiben. Die Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie größere Anlagenstillstände, starke Harzpreisschwankungen oder bedeutende Veränderungen bei Infrastrukturausgaben ausgelöst werden. Kurz vor der Auslieferung führt ein Analyst einen abschließenden Aktualisierungsdurchgang durch, damit Kunden die aktuellste Sicht erhalten, die dem gegenwärtigen Marktkontext entspricht.

Vergleich der Marktgröße für FRP-Gitterroste von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für FRP-Gitterroste können stark variieren, selbst wenn sie scheinbar dasselbe Produkt beschreiben. In der Praxis sind die Hauptgründe Unterschiede darin, was als Gitterrostumsatz gezählt wird, wie die Preisgestaltung über verschiedene Harztypen hinweg behandelt wird und welche Endanwendungen im Nachfragepool enthalten sind.

Durch die Verfolgung von Volumen auf Anwendungsebene und die regelmäßige Aktualisierung der Annahmen zu Harz- und Prozessmix hält Mordor Intelligence die Schätzung eng an dort, wo FRP-Gitterroste tatsächlich spezifiziert werden (wie Plattformen, Laufwege und Treppenstufen), anstatt angrenzende FRP-Paneele oder breitere Verbundwerkstoffstrukturen einzubeziehen. Die Spannbreite ergibt sich auch daraus, wie Firmen Inflation und Wechselkurszeitpunkte handhaben und ob sie projektgetriebene Nachfragesignale (Wasser- und Abwasseraufrüstungen, Industrieinstandhaltungszyklen) nutzen oder sich stärker auf breite Wachstumsraten für Verbundwerkstoffe verlassen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 547,78 Mio. USD (2026) | |

| Branchenverlag A | 1,17 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und scheint einen breiteren Geltungsbereich zu erfassen, der über Gitterroste hinausgehende FRP-Strukturprodukte einschließen kann, was den Wertpool im Vergleich zu einer reinen Gitterrostabgrenzung erhöht. |

| Forschungsinstitut B | 1,12 Mrd. USD (2024) | Wendet eine schnellere Wachstumstrajektorie und ein breites Anwendungsspektrum an, das wahrscheinlich mehr Bau- und allgemeine Verbundwerkstoffnachfrage einschließt, mit begrenzter Transparenz darüber, wie Harzmix und Preisgestaltung für gegossene versus pultrudierte Produkte normalisiert werden. |

Die Tabelle zeigt vor allem, dass Geltungsbereich- und Basisjahrentscheidungen den größten Teil der Abweichung verursachen, nicht nur unterschiedliche Berechnungsmethoden. Wenn das Modell an klarer Anwendungsnachfrage, realistischer mixgeführter Preisgestaltung und wiederholbaren Prüfungen ausgerichtet ist, lässt sich das Ergebnis leichter mit dem in Einklang bringen, was Käufer und Lieferanten Jahr für Jahr im Markt beobachten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der FRP Gitter Markt im Jahr 2026 und wie schnell wächst er?

Die Größe des FRP Gitter Markts erreichte im Jahr 2026 USD 547,78 Millionen und wächst mit einer CAGR von 5,12 % bis 2031.

Welche Region führt die globale Nachfrage nach FRP-Platten an?

Asien-Pazifik macht 47,38 % des Umsatzes im Jahr 2025 aus und verzeichnet bis 2031 die schnellste CAGR von 5,94 %.

Welcher Harztyp wächst am schnellsten?

Vinylester-Gitter verzeichnen eine CAGR von 6,24 %, da Chemie- und Offshore-Anwender Aufpreise für höhere Korrosionsbeständigkeit zahlen.

Welcher Endverbrauchersegment zeigt das höchste Wachstum?

Käufe in der Abfall- und Wasseraufbereitung steigen mit einer CAGR von 6,27 % aufgrund großer kommunaler Infrastrukturprogramme.

Wie konzentriert ist der Wettbewerb unter den Anbietern?

Die fünf größten Anbieter kontrollieren rund 43 % des Umsatzes, was eine mäßig konzentrierte Landschaft widerspiegelt, die regionalen Spezialisten Raum lässt.

Seite zuletzt aktualisiert am: