Marktgröße und Marktanteil für superhydrophobe Beschichtungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

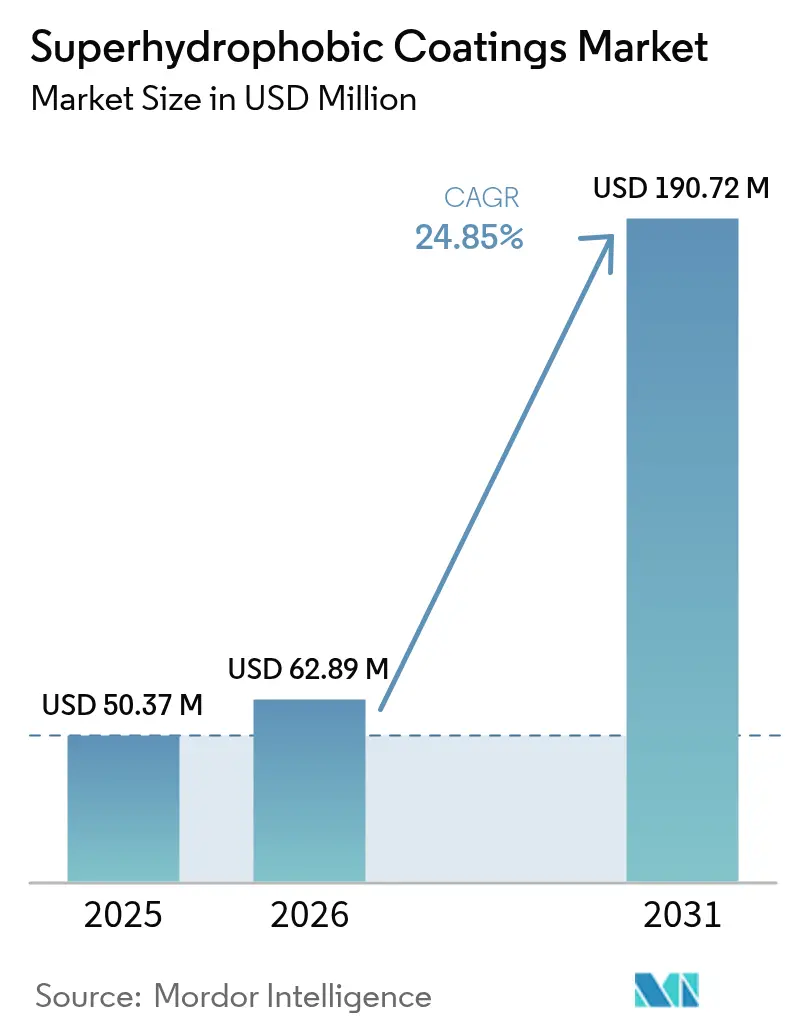

| Marktgröße (2026) | 62.89 Millionen US-Dollar |

| Marktgröße (2031) | 190.72 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.85% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für superhydrophobe Beschichtungen von Mordor Intelligence

Die Marktgröße für superhydrophobe Beschichtungen soll von 50,37 Millionen USD im Jahr 2025 auf 62,89 Millionen USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 190,72 Millionen USD erreichen, bei einem CAGR von 24,85 % über den Zeitraum 2026–2031. Die von der Automobilbranche angetriebene Modernisierung von Batteriesystemen für Elektrofahrzeuge (EV), die Verschärfung globaler Beschränkungen für fluorierte Chemikalien sowie Premiumanwendungen in Augmented-Reality-Head-up-Displays halten die Nachfragedynamik weiterhin hoch. Hersteller verfolgen die funktionale Integration, indem sie Benetzungsschutz-, Korrosionsschutz- und Selbstreinigungseigenschaften kombinieren, um Beschichtungsschichten zu vereinfachen und die Gesamtbetriebskosten zu senken. Präzisions-Sprühplasma-Beschichtungslinien sind zwar kapitalintensiv, liefern jedoch die Beschichtungsgleichmäßigkeit und nanostrukturierte Kontrolle, die für großflächige Einsätze erforderlich sind. Investitionsströme begünstigen Nordamerika, wo Automobilhersteller lebenslange Lacklackiergarantien mit aggressiven EV-Markteinführungen verbinden, während europäische Akteure darum wetteifern, PFAS-freie Siliciumdioxidplattformen vor den bevorstehenden REACH-Fristen zu kommerzialisieren. Der Wettbewerbsdruck konzentriert sich auf Patentportfolios, die PFAS-freie Nanopartikel und Niedertemperatur-Plasmaverarbeitung abdecken, wodurch geistiges Eigentum (IP) als strategische Markteintrittsbarriere an Bedeutung gewinnt.

Wichtigste Erkenntnisse des Berichts

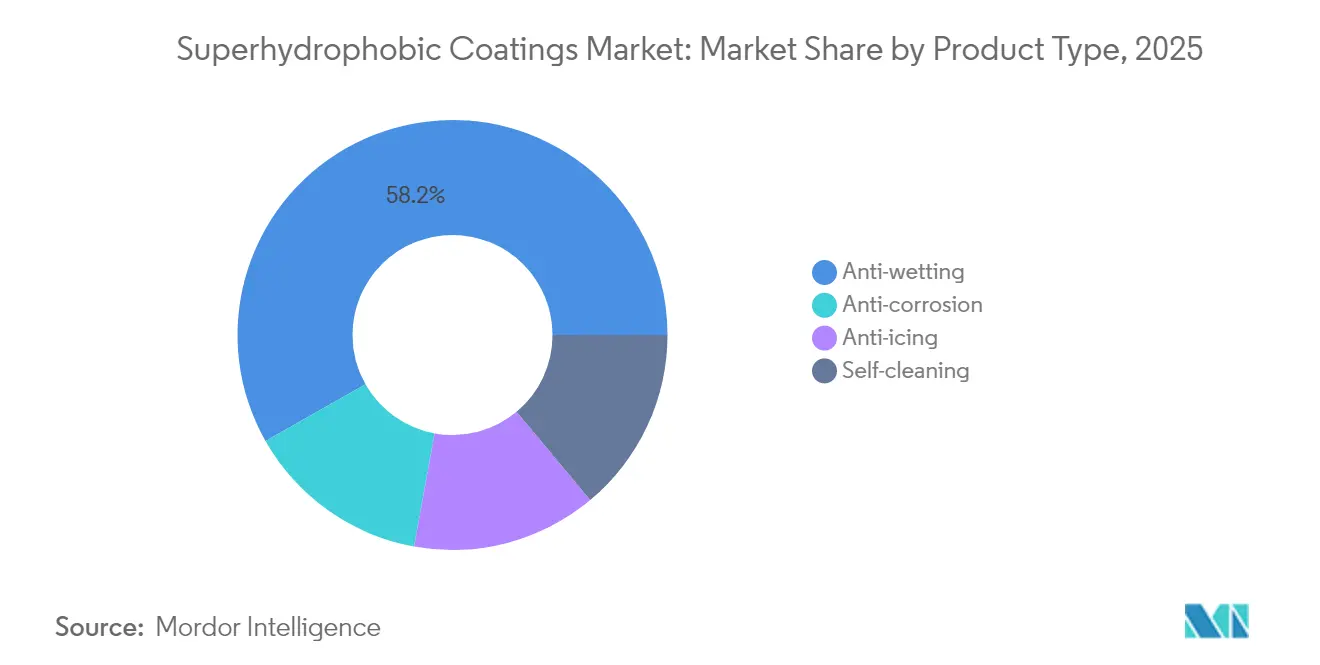

- Nach Produkttyp entfiel auf Benetzungsschutz im Jahr 2025 ein Marktanteil von 58,21 % am Markt für superhydrophobe Beschichtungen, und für den Zeitraum bis 2031 wird eine Expansion mit einem CAGR von 25,95 % prognostiziert.

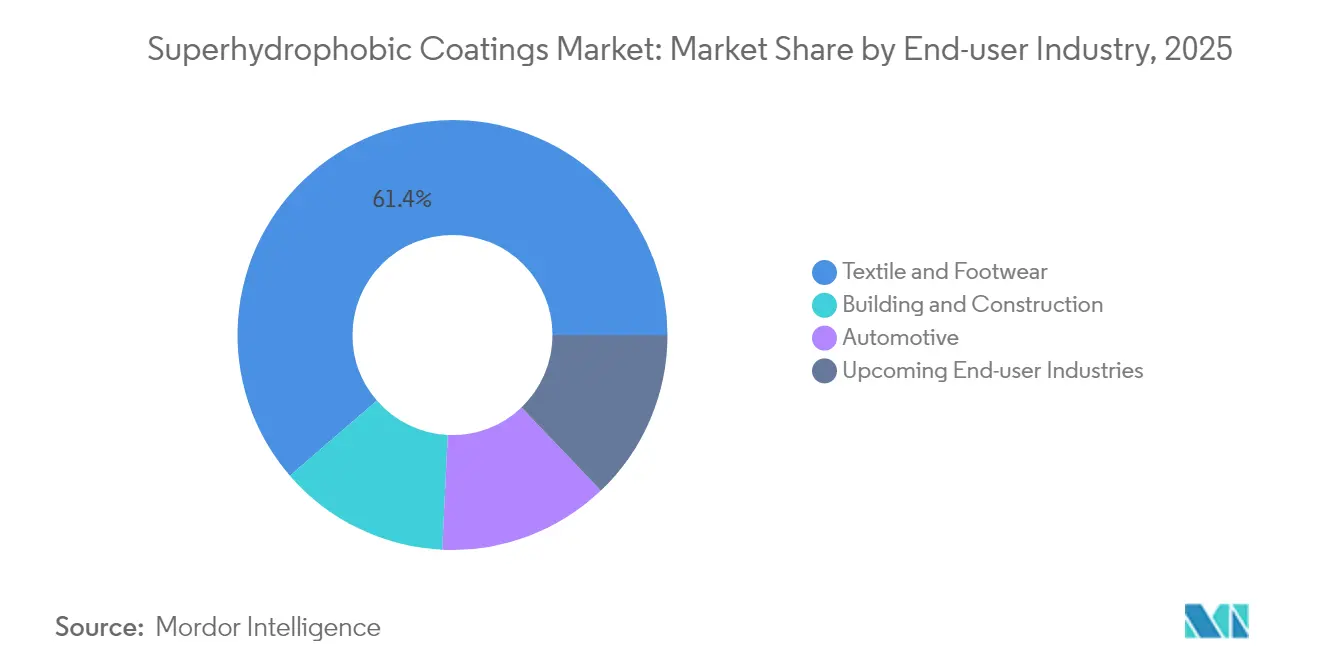

- Nach Endverbraucherbranche entfiel auf Textil und Schuhwerk im Jahr 2025 ein Anteil von 61,35 % an der Marktgröße für superhydrophobe Beschichtungen. Für aufkommende Endverbraucherbranchen wird bis 2031 ein CAGR von 25,1 % prognostiziert.

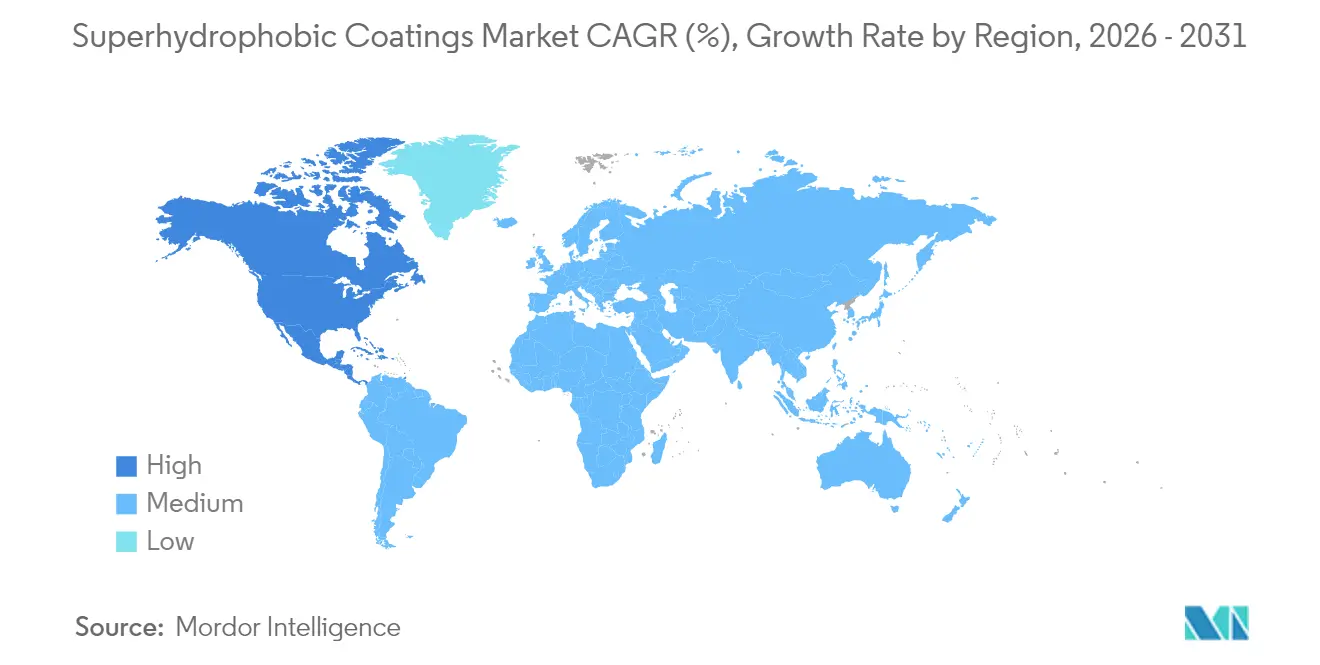

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 62,60 %, und für den Zeitraum 2026 bis 2031 wird ein CAGR von 37,85 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für superhydrophobe Beschichtungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Steigende Nachfrage nach korrosionsbeständigen Beschichtungen in EV-Batteriesystemen | +3.8% | Global, am stärksten in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Schneller Ersatz fluorierter Chemikalien durch PFAS-freie Nano-Siliciumdioxidsysteme | +3.1% | Europa und Nordamerika mit Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachstum transparenter, selbstreinigender Glasbeschichtungen für AR-HUDs | +2.0% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Druck der Automobil-OEMs für lebenslange Lackschutzgarantien | +2.5% | Global, am höchsten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Standardisierung des ISO 21207-Mehrzykluskorrosionstests im Schifffahrtssektor | +1.8% | Global, vorrangig in Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach korrosionsbeständigen Beschichtungen in EV-Batteriesystemen

EV-Batteriehersteller integrieren nanostrukturierte Barrieren, die feuchtigkeitsbedingte Ausfälle reduzieren, und nutzen dabei Sprühplasmalinien in den Werken von Tesla und BYD. Zulieferer passen Formulierungen an, die dem aggressiven Temperaturwechsel und dem elektrochemischen Stress standhalten, der für Pouch- und zylindrische Zelldesigns typisch ist. Der Markt für superhydrophobe Beschichtungen profitiert von diesem Wandel, da Batteriehersteller langfristige Lieferverträge abschließen, was Beschichtungsunternehmen dazu veranlasst, dedizierte Kapazitäten für die Automobilqualität aufzubauen. Das Wachstum beschleunigt sich, da die globalen EV-MontageVolumina jährlich zunehmen und die Skalierungsvorteile von PFAS-freien Chemikalien stärken.

Schneller Ersatz fluorierter Chemikalien durch PFAS-freie Nano-Siliciumdioxidsysteme

EU-REACH-Vorschläge, die auf C6-Fluorpolymere abzielen, beschleunigen die Branchenmigration zu siliciumdioxidbasierten Plattformen, die Wasserkontaktwinkel von 150° oder mehr ohne Fluor erzielen können[1]Europäische Chemikalienagentur, „PFAS-Beschränkungen gemäß REACH-Verordnung,” echa.europa.eu. Die Neukalibrierung von Anlagen für die Siliciumdioxidpartikel-Dispersion verursacht kurzfristige Kosten, aber eine Volumenskalierung soll die Kostenaufschläge bis 2026 verringern. Patente im Zusammenhang mit der Partikelfunktionalisierung und dem Niedertemperaturhärten unterstreichen die strategische Bedeutung von geistigem Eigentum im gesamten Markt für superhydrophobe Beschichtungen.

Wachstum transparenter, selbstreinigender Glasbeschichtungen für Augmented-Reality-HUDs

Premium-Automobilhersteller, darunter Mercedes-Benz und BMW, verwenden transparente Nanobeschichtungen, die verhindern, dass Windschutzscheiben Wasserflecken bilden, ohne die optische Klarheit zu beeinträchtigen[2]S. Patel, „AR-HUD-Beschichtungsdurchbruch,” Automotive Engineering International, sae.org. Die Abstimmung der Oberflächenrauheit hält die Transmission über 95 %, während Kontaktwinkel von 140° oder mehr aufrechterhalten werden, wodurch ein seit langem bestehender Leistungskompromiss aufgelöst wird. Enge Toleranzen erfordern eine Reinraumbeschichtung und eine Inline-Spektrophotometrie, was qualifizierten Zulieferern hohe Margen beschert. Obwohl die Stückzahlen bescheiden bleiben, ist der Umsatz pro Quadratmeter drei- bis viermal so hoch wie bei herkömmlichen Benetzungsschutzbeschichtungen, was die Marktgröße für superhydrophobe Beschichtungen stärkt.

Druck der Automobil-OEMs für lebenslange Lackschutzgarantien

Ford hat Lackgarantien verlängert und damit Beschichtungen vorgeschrieben, die beschleunigte Bewitterungszyklen überstehen. Superhydrophobe Schichten dienen als Opferschutz gegen UV-Strahlung, Streusalz und Mikroabrasion und reduzieren so Garantieansprüche. OEM-Ausschreibungsspezifikationen fordern zunehmend selbstheilende Matrices, die die Hydrophobie nach Kratzern wiederherstellen, was Harzlieferanten dazu veranlasst, dynamische Polymernetzwerke zu integrieren. Der Übergang zur Massenmarknachfrage stärkt Nordamerikas Führungsposition im Markt für superhydrophobe Beschichtungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Hoher Investitionsaufwand für Präzisions-Sprühplasmalinien zur Massenproduktion | -1.5% | Global, am stärksten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Ausstehende EU-REACH-Beschränkung für C6-Fluorpolymere erhöht das Neuformulierungsrisiko | -1.0% | Europa, sekundäre globale Auswirkungen | Mittelfristig (2–4 Jahre) |

| Abrasionsbedingte Leistungsminderung bei Textilfasern nach 50 Waschzyklen | -1.3% | Global, am höchsten in asiatisch-pazifischen Textilzentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Investitionsaufwand für Präzisions-Sprühplasmalinien zur Massenproduktion

Die hohen Kosten für Plasmaanlagen schränken die Kapazitätserweiterung kleiner Unternehmen ein. Die gleichmäßige Beschichtung großer Substrate hängt von der präzisen Steuerung des Gasflusses, der Leistungsdichte und der Substrattemperatur ab und erfordert spezialisierte Ingenieure. Alternative Sol-Gel-Verfahren reduzieren den Kapitalbedarf, opfern jedoch die Abrasionsbeständigkeit, was den Markteintritt in Schwerlastsegmente einschränkt. Die Konsolidierung begünstigt etablierte Unternehmen, die Anlagen über hochvolumige Verträge amortisieren können, wodurch eine moderate Fragmentierung im Markt für superhydrophobe Beschichtungen aufrechterhalten wird.

Ausstehende EU-REACH-Beschränkung für C6-Fluorpolymere erhöht das Neuformulierungsrisiko

Entwürfe von Beschränkungen schaffen regulatorische Unsicherheit, verlangsamen den Kapitaleinsatz und verzögern die Kundenqualifizierung. Fluorpolymer-Zulieferer drosseln ihre Produktion und verursachen damit Preisvolatilität, die Formulierer trifft, die auf veraltete Chemikalien angewiesen sind. Diversifizierte Akteure sichern sich mit Siliciumdioxid- und biobasierten Plattformen ab, aber Unternehmen mit einer einzigen Chemikalie sehen sich mit Margenkompressionskonfrontiert, da sie sich beeilen, Leistungsbenchmarks unter komprimierten Zeitrahmen zu replizieren. Der Übergang gestaltet die Wettbewerbsdynamik um und begünstigt Technologieeigentümer mit einem breiten Chemie-Werkzeugkasten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz des Benetzungsschutzes in verschiedenen Anwendungen

Das Benetzungsschutzsegment hielt im Jahr 2025 einen Marktanteil von 58,21 % am Markt für superhydrophobe Beschichtungen und soll von 2026 bis 2031 den schnellsten CAGR von 25,95 % erzielen. Die Führungsposition ist auf vielseitige, siliciumdioxid- und fluorfreie Chemikalien zurückzuführen, die die Automobil-, Textil- und Architekturdomänen umspannen. Selbstreinigende Varianten erschließen Aufträge für Architekturglas in Hochhausfassaden, wo wartungsfreie Optik die gesamten Gebäudekosten senkt. Korrosionsschutzvarianten dienen Ölplattformen und Chemietanks, die einen höheren Feststoffgehalt gegen extreme chemische Beständigkeit tauschen. Vereisungsschutzmischungen stechen in der Luft- und Raumfahrtbranche hervor, wo Zertifizierungskosten eine Premiumpreisgestaltung rechtfertigen.

Die Konvergenz verwischt historische Grenzen, da Formulierer Multifunktionalität in einzelne Schichten einbetten, die Wasser, Salz und Verschmutzung abweisen. Plasmaunterstütztes Aufpfropfen ermöglicht nanomaßstäbige Rauheit ohne Massenfluor und erleichtert die künftige Einhaltung von Vorschriften. Da sich die Testprotokolle weiterentwickeln, integrieren Benetzungsschutz-Zulieferer Abrasionsmodifikatoren, die Kontaktwinkel von 130° oder mehr unter Rotary-Taber-Tests aufrechterhalten und so die Nutzungsdauer verlängern. Fortschrittliche Polymervernetzung und Nanopartikeldispersion erschließen Leistungssynergien, die die Marktgröße für superhydrophobe Beschichtungen in allen Produktkategorien erweitern.

Nach Endverbraucherbranche: Führungsposition im Textilbereich steht vor aufkommender Konkurrenz

Textil- und Schuhwerkanwendungen machten im Jahr 2025 61,35 % der Marktgröße für superhydrophobe Beschichtungen aus. Wasserabweisende Oberbekleidung und fleckenfeste Modeartikel dominieren das Volumen. Aufkommende Endverbraucherbranchen verzeichnen gemeinsam einen CAGR von 25,1 % und übertreffen damit traditionelle Segmente. EV-Batteriegehäuse und Premium-Automobilaußenbereiche steigern den Beitrag der Automobilindustrie, während Windturbinen eisabweisende Oberflächen nutzen, um die Winterkapazitätsfaktoren zu erhöhen. Elektronik-OEMs bestellen spritzwassergeschützte Smartphone-Gehäuse, die auf nanoseitig dünnen Beschichtungen beruhen, die für den Endnutzer unsichtbar sind.

Die Textilanwendungsdauer bleibt die primäre Hürde, da die hydrophobe Behandlung nach häufigem Waschen oft abnimmt. Die Forschung konzentriert sich auf kovalentes Aufpfropfen und Polymerverkapselung, um mehr als 100 Waschzyklen ohne Nachbehandlung der Oberfläche zu erreichen. Aufkommende medizinische und Elektroniknischen erzielen, obwohl tonnageseitig geringer, bis zu sechsmal höhere Preispunkte und schützen so die Margen. Regulatorische Zertifizierungen, darunter ISO 10993 für Biokompatibilität und IPC-Oberflächenreinheitsstandards, verlängern die Produkteinführungszyklen, sichern jedoch langfristige Volumenstabilität für qualifizierte Anbieter im Markt für superhydrophobe Beschichtungen.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 ein Anteil von 62,60 % am Markt für superhydrophobe Beschichtungen, und für den Zeitraum 2026 bis 2031 wird ein CAGR von 37,85 % prognostiziert. Die Vereinigten Staaten treiben die Nachfrage durch Teslas Einsatz von Batteriesystembeschichtungen und Fords Lackschutzgarantien voran. Kanada steigert das Wachstum mit Vereisungsschutzlösungen für Regionalflugzeuge und Windturbinen, die unter extremen Vereisungsbedingungen betrieben werden, während Mexikos Fahrzeugmontagelinien kosteneffiziente, PFAS-freie Nano-Siliciumdioxidmischungen vorschreiben, die mit US-amerikanischen OEM-Standards kompatibel sind.

Asien-Pazifik verzeichnet robuste Zuwächse in der Textilproduktion in Vietnam und Bangladesch sowie eine beschleunigte EV-Montage in Indien und Thailand. Chinas Batterie-Gigafabriken nutzen linienintegrierte Sprühplasmasysteme und generieren hochvolumige Aufträge, die die Marktgröße für superhydrophobe Beschichtungen erweitern. Japan und Südkorea liefern Präzisionsplasmageräte und Spezialchemikalien und stärken so die innerregionalen Wertschöpfungsketten. Elektronikmarken in Seoul und Tokio integrieren spritzwassergeschützte Beschichtungen in Verbrauchergeräte, was die durchschnittlichen Verkaufspreise steigert.

Europa verzeichnet trotz REACH-Gegenwinds ein stetiges Wachstum, wobei deutsche Premium-Automobilhersteller bei PFAS-freien Technologiepilotprojekten die Führung übernehmen. Das Luft- und Raumfahrtcluster des Vereinigten Königreichs schreibt Vereisungsschutzbeschichtungen für Schmalrumpfflugzeuge der nächsten Generation vor, während Frankreichs Couturehäuser hydrophobe Behandlungen für Luxustextilien einsetzen, um die Langlebigkeit von Kleidungsstücken zu steigern. Italiens Architekturbüros übernehmen selbstreinigende Glas-Fassaden, und Spanien leitet Subventionen für erneuerbare Energien in den Rotorblattschutz um. ISO 21207-Schifffahrtsstandards treiben die frühe Einführung in Nordsee-Werften voran und gewährleisten dauerhaften Korrosionsschutz in rauen Salzwasserumgebungen.

Südamerika, der Nahe Osten und Afrika stellen aufkommende Nachfrageknoten dar. Brasiliens Offshore-Bohrschiffe benötigen Korrosionsschutzbarrieren, und Saudi-Arabiens Gigaprojekte bestellen hydrophobe Glaspaneele, die die Reinigungskosten in Wüstenklimazonen erheblich senken. Währungsschwankungen und Zollpolitiken gestalten die Beschaffung, was die Notwendigkeit lokalisierter Produktionspartnerschaften unterstreicht. Das Wettbewerbsfeld bleibt dynamisch, da Zulieferer Kostenlinien gegen schwankende Wechselkurse abwägen und gleichzeitig PFAS-freie Chemikalien skalieren.

Wertschöpfungskettenanalyse

Vorgelagerte Inputs umfassen Nanopartikel und Vorläuferstoffe, insbesondere Siliziumdioxid und andere Metalloxide, zusammen mit fortschrittlichen Kohlenstofffüllstoffen wie Graphen und Kohlenstoffnanoröhren. Oberflächenfunktionalisierende Mittel, einschließlich Silan- und Fluorsilan-Haftvermittler, unterstützen die Chemie mit niedriger Oberflächenenergie und die Partikelverankerung. Die Aktivitäten im mittleren Bereich der Wertschöpfungskette umfassen Dispersion, Harzauswahl (einschließlich wasserbasiertem Polyurethan und Sol-Gel-Bindemitteln) sowie die Formulierung zu Anti-Wetting-, Korrosionsschutz-, Anti-Icing- und selbstreinigenden Systemen. Die Anwendung kann durch Sprüh-, Tauch-, Walz- oder präzisere Verfahren wie plasmabasierte Abscheidung erfolgen, bei denen für große oder komplexe Bauteile eine engere Kontrolle der Nanostruktur erforderlich ist.

Die nachgelagerte Nachfrage konzentriert sich auf die Textil- und Schuhveredelung, Fahrzeugaußenflächen und EV-Batteriepacks, Gebäudeglas und Fassaden sowie den Korrosionsschutz im Schiffsbau, mit aufkommenden Anwendungen im Elektronikschutz. Entlang der gesamten Kette bleiben Haltbarkeit und Qualifizierung anhaltende Engpässe: mechanischer Abrieb und UV-Einwirkung können Mikro- und Nanostrukturen beeinträchtigen, während eine gleichmäßige großflächige Beschichtung im großen Maßstab von einer engen Prozesskontrolle und hohen Investitionsausgaben für präzise Sprüh-Plasma-Linien abhängt. Branchenbemühungen zur Verringerung von Versorgungs- und Compliance-Risiken spiegeln sich in fluorfreien F&E-Pipelines wider, darunter die Förderung des BFH-VAAKA-Projekts (GRS-063/25) durch die Gebert Ruf Stiftung, das bis Oktober 2026 läuft, sowie ein Bericht von Yoshikawa Kogyo Co. über eine wasserbasierte, kostengünstigere superhydrophobe Beschichtung, die in ihrem Techno Center in Kitakyushu entwickelt wurde (September 2025); beide Entwicklungen deuten auf Verschiebungen in den vorgelagerten Chemikalien und den nachgelagerten Kommerzialisierungspfaden hin.

Wettbewerbslandschaft

Der Markt für superhydrophobe Beschichtungen bleibt moderat fragmentiert. Spezialunternehmen wie nutzen geistiges Eigentum rund um die Oberflächenmodifikation im Nanometerbereich und konzentrieren sich auf Elektronik- und Medizingerätenischen, wo eine konforme Abdeckung entscheidend ist. Trends zur vertikalen Integration traten zutage, da Beschichtungsanbieter Plasmaanlagenhersteller akquirierten, um Prozess-Know-how und Kundendienst-Umsätze zu sichern. Strategische Allianzen zwischen Chemieformulatoren und EV-Batterie-OEMs sichern Volumenzusagen und beschleunigen Formulierungszyklen. Startups, die auf biobasierte Chitosan- und Kolophoniumplattformen abzielen, ziehen nachhaltigkeitsorientierte Investoren an und lizenzieren ihre Technologien an große Chemiekonzerne für den globalen Rollout. Anlagenlieferanten bündeln Analysesoftware, die Plasmaparameter in Echtzeit abstimmt und Prozessgarantien bietet, die die Ausschussquoten reduzieren. Da PFAS-Beschränkungen zunehmen, beschleunigen etablierte Unternehmen die Einstellung veralteter fluorierter Linien, setzen Kapital für die PFAS-freie Skalierung frei und positionieren die Branche für einen entscheidenden Wandel hin zu Siliciumdioxid- und biobasierten Lösungen innerhalb des Prognosehorizonts.

Branchenführer im Markt für superhydrophobe Beschichtungen

UltraTech International Inc.

NEI Corporation

P2i Ltd

Aculon

Nasiol Nano Coating

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Weißräume zeigen sich am deutlichsten dort, wo Endnutzer superhydrophobe Leistung zusammen mit validierter Robustheit unter Abrieb, Verwitterung und Zyklenbelastung benötigen, da Haltbarkeit für Textilien, Infrastruktur und im Freien eingesetzte Industrieanlagen weiterhin eine zentrale Einschränkung darstellt. In der 2026 veröffentlichten F&E ist ein praktischer Weg für Anbieter, über Robustheit und Anwendungspraktikabilität durch einen vollständig wasserbasierten, zweistufigen Sprühansatz (wasserbasiertes Polyurethan mit Silica-Nanopartikeln) zu konkurrieren, der eine Beständigkeit gegen 600 Taber-Abriebzyklen aufwies. Dieser Fokus entspricht besser den Qualifizierungserwartungen der OEMs und trägt dazu bei, die Kluft zwischen Laborergebnissen und den Anforderungen im praktischen Einsatz zu überbrücken.

Ein zweiter Chancenbereich konzentriert sich auf regulatorisch getriebene Umformulierung und Prozessneugestaltung hin zu fluorfreien und wasserbasierten Systemen, was mit dem im Berichtsumfang betonten Druck durch die EU-REACH-Verordnung auf fluorierte Chemikalien und dem raschen Ersatz durch PFAS-freie Nano-Silica-Systeme übereinstimmt. Dies schafft eine Nachfrage nach integrierten Paketen, die Beschichtungschemie mit Abscheidungsanlagen und Inline-Prozesskontrolle kombinieren, mit dem Ziel, Ausschussraten zu senken und die Qualifizierungszeiten für Kunden zu verkürzen, insbesondere für Feuchtigkeitsbarrieren von Fahrzeugbatteriepacks und hochwertige optische Oberflächen wie AR-HUD-Glas. Parallel dazu erweitern der förderungsgestützte Wissenstransfer von der Wissenschaft in die Industrie und die infrastrukturorientierte Beschichtungsforschung, einschließlich der 2026 gemeldeten Fortschritte bei nanokompositbasierten Beschichtungen für Beton, die Möglichkeiten für Partnerschaften und Lizenzierung für Akteure, die differenzierte, fluorfreie Plattformen suchen.

Aktuelle Branchenentwicklungen

- Juni 2026: NEI Corporation erweiterte sein Portfolio an fortschrittlichen Materialien um eine neue Produktlinie von Standard-Elektrodenblättern für wässrige Natrium-Ionen-Batterien. Dies erweitert das batteriefokussierte Angebot von NEI und unterstützt Cross-Selling-Möglichkeiten im Zusammenhang mit Feuchtigkeitsmanagement und Schutzoberflächentechnik für Energiespeicherkomponenten und Gehäuse.

- Oktober 2025: Jolt Capital schloss eine Investition von 8 Millionen GBP in P2i Ltd ab, um die Finanzlage zu stärken und die Expansion im Zusammenhang mit ihrer plasmaunterstützten Gasphasenabscheidungstechnologie zu unterstützen. Die Finanzierung unterstützt die Skalierung industrialisierter Nanobeschichtungsprozesse, die für Wasser- und Korrosionsschutz in der Elektronik und anderen hochwertigen Anwendungen eingesetzt werden.

- Februar 2025: P2i Ltd erweiterte seine Fertigungsauslagerungspartnerschaft mit PP Control and Automation (PP C&A) zur Herstellung des neuen 18-Liter-Beschichtungssystems. Dieser Ausbau der Fertigungskapazitäten verbessert die Verfügbarkeit von Anlagen für Industriekunden, die reproduzierbare Abscheidungsgeräte für superhydrophobe und schützende Nanobeschichtungsprozesse im großen Maßstab benötigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus superhydrophoben Beschichtungsmaterialien, die auf Oberflächen aufgebracht werden, um eine sehr hohe Wasserabweisung zu erzeugen, welche dann für Funktionen wie Selbstreinigung, Anti-Icing, Anti-Wetting und Korrosionsschutz in verschiedenen Endverbrauchsbranchen genutzt wird.

Ausschlüsse des Geltungsbereichs: Umsätze aus allgemeinen hydrophoben Beschichtungen, die keine superhydrophobe Leistung erreichen, sowie nicht damit verbundene Oberflächenvorbereitungsgeräte und Applikationsmaschinen sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkttyp

- Korrosionsschutz

- Vereisungsschutz

- Selbstreinigung

- Benetzungsschutz

- Nach Endverbraucherbranche

- Textil und Schuhwerk

- Automobil

- Bauwesen und Konstruktion

- Aufkommende Endverbraucherbranchen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Türkei

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Marktgrenzen festzulegen, den Nachfragepool zu identifizieren und die Annahmen hinter dem Beschichtungsverbrauch und der Preisgestaltung zu fundieren. Wir stützten uns auf öffentliche und offizielle Quellen wie Aktualisierungen der US EPA und ECHA (einschließlich PFAS-bezogener Beschränkungen), Handelsstatistiken von USITC und UN Comtrade für relevante Chemikalien sowie ISO/ASTM-Normen und Prüfreferenzen, um die Leistungsschwellen zu verstehen, die die Einführung beeinflussen.

Wir prüften außerdem Unternehmensmeldungen, Investorenpräsentationen, Produktdatenblätter, Patentveröffentlichungen und seriöse Presseberichte, um zu erfassen, wo superhydrophobe Funktionen tatsächlich verkauft werden und wie Produktaussagen für bestimmte Anwendungen positioniert sind. Wo erforderlich, wurden kostenpflichtige Abonnements genutzt, die Unternehmensfinanzdaten, Nachrichtenscreening, Patentrecherchen und Handelsdaten auf Sendungsebene unterstützen, um Umsatz- und Lieferkettensignale gegenzuprüfen, ohne das Modell zu stark auf einen einzelnen Datenstrom auszurichten. Die hier aufgeführten Schreibtischquellen sind nur illustrativ, und viele weitere öffentliche Referenzen wurden während der Studie zur Datenerhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden genutzt, um zu bestätigen, wo die Nachfrage real ist im Gegensatz zu experimentell, und um die praktischen Preise und Nutzungsraten nach Endverbrauch zu überprüfen. Wir sprachen mit Beschichtungsformulierern, Rohstoffteilnehmern, Applikatoren und nachgelagerten Anwendern in den wichtigsten Regionen, damit Annahmen zu Einführung, Haltbarkeitserwartungen und Austauschzyklen vor der endgültigen Dimensionierung geprüft und angepasst werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 13% | APAC: 43% |

| Mittlere Ebene: 52% | Funktions-/Bereichsleiter: 40% | EMEA: 36% |

| Kleinere Akteure: 17% | Manager: 47% | Amerika: 21% |

Marktdimensionierung & Prognose

Die Dimensionierung wurde nach einer Top-down-Logik aufgebaut, bei der Aktivitätsniveaus im Endverbrauch und die Einführung von Beschichtungen zu einem Umsatzpool rekonstruiert und dann mit gezielten Bottom-up-Prüfungen abgeglichen werden, um die Gesamtwerte realistisch zu halten. So wurden beispielsweise Nachfragesignale aus Automobil- und Bauindustrie in die wahrscheinliche Chance beschichteter Oberflächen übersetzt, gefolgt von Durchdringung und durchschnittlichen Beschichtungsausgaben pro Einheit, wobei das Ergebnis mit Umsatzmustern auf Anbieterseite und Kanalprüfungen verglichen wurde.

Zu den wichtigsten Eingaben (illustrativ) zählten der Anwendungsmix über Selbstreinigung, Anti-Icing, Anti-Wetting und Korrosionsschutz, typische Beschichtungsmengen und Wiederauftragszyklen je Substrat, Preisspannen nach Chemie und Leistungsaussagen, Auswirkungen von PFAS-freien Umformulierungen auf Preis und Einführungszeitpunkt sowie regionales Wachstum des Endverbrauchs in Textilien und Schuhen, Automobil und Bauaktivität. Wo Bottom-up-Näherungen verwendet wurden, wurden Lücken mit konservativen Annahmen behandelt, die in Interviews überprüft wurden, etwa durch die Verwendung mittlerer Preisbänder und Einführungsspannen, wenn produktbezogene Aufteilungen nicht konsistent offengelegt wurden.

Die Prognose nutzte Szenarioanalysen, gestützt durch eine einfache multivariate Betrachtung von Wachstum im Endverbrauch, Fortschritt der Einführungsrate und Preisentwicklung. Iterationen erfolgten auf Basis von Expertenfeedback aus der Primärarbeit. Wenn kurzfristige Störungen oder regulatorisch bedingtes Substitutionsrisiko festgestellt wurden, wurden die Szenarien verschärft und in den endgültigen Prognosepfad übernommen, statt einer einzigen linearen CAGR zu folgen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Prüfungen validiert, damit die endgültige Zahl mit realen Nachfrageindikatoren und einer plausiblen Preis-Volumen-Rechnung verbunden bleibt. Wir verglichen die modellierten Gesamtwerte mit unabhängigen Signalen wie Handels- und Patentrichtung, regionaler Dynamik im Endverbrauch und dem impliziten Umsatzpool, den Anbieter erfassen müssten, und überarbeiteten Ausreißer, bis Treiber und Gesamtwerte übereinstimmten.

Vor der Freigabe werden Abweichungsprüfungen über Regionen und Anwendungen hinweg durchgeführt, gefolgt von einer zweiten Analystenprüfung, die die größten Annahmen und die am schnellsten wachsenden Bereiche hinterfragt. Die Berichte werden jährlich aktualisiert, und zwischenzeitliche Aktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa Regulierungsänderungen, die fluorierte Chemikalien betreffen, größere Kapazitätserweiterungen oder starke Schwankungen der Rohstoffpreise. Unmittelbar vor der Lieferung wird eine erneute Prüfung durchgeführt, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktgröße für superhydrophobe Beschichtungen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für superhydrophobe Beschichtungen unterscheiden sich häufig, da jede Studie die Grenze unterschiedlich zieht, was als qualifizierendes Produkt gilt und wann Anwendungen im Frühstadium als kommerzielle Nachfrage gezählt werden. Unterschiede zeigen sich auch, wenn eine Schätzung Labor- und Pilotaktivitäten betont, während eine andere sich hauptsächlich auf Wiederholungskäufe in stabilen Endverbrauchsbereichen konzentriert.

Die Hauptlücke entsteht durch die Vermischung allgemeiner hydrophober Produkte in den Gesamtwert. Mordor Intelligence berücksichtigt nur Umsätze aus Beschichtungen, die als superhydrophob positioniert und in definierten funktionalen Anwendungen wie Selbstreinigung und Anti-Icing verkauft werden, und überprüft das Ergebnis anschließend anhand von in Interviews validierten Einführungs- und Preisdaten.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 62,89 Mio. USD (2026) | |

| Branchendaten-Publisher A | 24,50 Mio. USD (2024) | Verwendet ein früheres Basisjahr und einen engeren Wachstumspfad, und es scheint zudem einen strengeren Kommerzialisierungsfilter anzuwenden, der schneller wachsende Endverbrauchsbereiche, in denen sich die Einführung nach 2024 beschleunigt, unterzählen kann. |

| Globaler Analystenschreibtisch B | 32,80 Mio. USD (2025) | Stellt eine andere Zeitachse und wahrscheinlich einen anderen Einschlussrahmen für superhydrophobe Ansprüche dar, und die Umrechnung des Marktes in USD kann die Gesamtwerte verschieben, wenn regionale Preis- und Wechselkurspunkte nicht auf dasselbe Jahr abgestimmt sind. |

Über die drei Zahlen hinweg erklärt sich die Streuung hauptsächlich dadurch, was als superhydrophob eingeschlossen wird, welches Jahr als Basisjahr gewählt wird und wie schnell die Einführung in Automobil, Bauwesen und Textilien voranschreiten darf. Indem die Eingaben an klare anwendungsbezogene Nachfragetreiber und in Interviews überprüfte Preis- und Nutzungsannahmen gebunden bleiben, bleibt die endgültige Schätzung wiederholbar und leichter nachvollziehbar, wenn Leser sie mit beobachtbaren Marktsignalen abgleichen.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für superhydrophobe Beschichtungen von 2026 bis 2031 voraussichtlich wachsen?

Der Umsatz soll von 62,89 Millionen USD im Jahr 2026 auf 190,72 Millionen USD im Jahr 2031 steigen, was einem CAGR von 24,85 % entspricht.

Welche Region hält den größten Nachfrageanteil für superhydrophobe Beschichtungen?

Nordamerika führte im Jahr 2025 mit einem Anteil von 62,60 %, gestützt durch starke Aktivitäten im EV-Batterie-, Luft- und Raumfahrt- sowie Premium-Automobilbereich.

Was treibt den Übergang weg von fluorierten Chemikalien voran?

Ausstehende REACH-Beschränkungen für C6-Fluorpolymere und unternehmerische Nachhaltigkeitsziele treiben die schnelle Einführung von PFAS-freien Nano-Siliciumdioxidsystemen voran.

Welcher Produkttyp dominiert die aktuellen Umsätze?

Benetzungsschutzformulierungen machen 58,21 % des Umsatzes aus und zeigen mit einem CAGR von 25,95 % bis 2031 das schnellste Wachstum.

Wie profitieren superhydrophobe Beschichtungen von EV-Batteriesystemen?

Sie reduzieren feuchtigkeitsbedingte Ausfälle, verbessern die Prävention thermischen Durchgehens und verlängern die Batterielebensdauer in anspruchsvollen Betriebszyklen.

Seite zuletzt aktualisiert am: