Marktgröße und Marktanteil für selbstheilende Beschichtungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.91 Milliarden US-Dollar |

| Marktgröße (2031) | 10.11 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 20.91% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für selbstheilende Beschichtungen von Mordor Intelligence

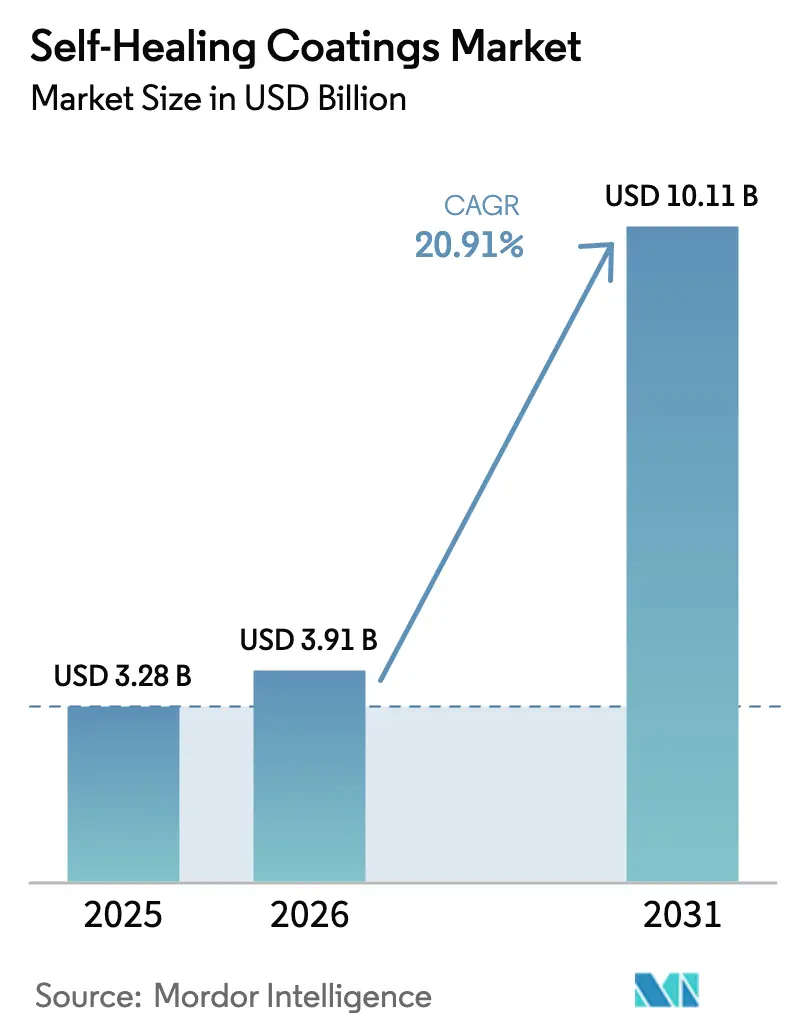

Die Marktgröße für selbstheilende Beschichtungen wird voraussichtlich von 3,28 Milliarden USD im Jahr 2025 auf 3,91 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 10,11 Milliarden USD erreichen, mit einer CAGR von 20,91 % über den Zeitraum 2026–2031. OEMs und Infrastruktureigentümer priorisieren zunehmend Materialien mit langanhaltender Haltbarkeit gegenüber häufigen Neulackierungszyklen. Dieser strategische Wandel hat Projektumfänge erweitert und durchschnittliche Auftragswerte gesteigert. Die extrinsische Kapseltechnologie, die sich durch ihre nahtlose Integration in bestehende Polyurethan- und Epoxidchemien mittels einer geringfügigen Prozessanpassung auszeichnet, führt beim Umsatzanteil. Gleichzeitig haben intrinsische Systeme mit reversiblen Bindungen, da die Synthesekosten gesunken sind, den Übergang von Pilotmaßstäben zur kommerziellen Produktion vollzogen. Baubehörden in Europa, Nordamerika und dem Asien-Pazifik-Raum schreiben nun Ausschreibungen aus, die selbstheilende Spezifikationen betonen. Dieser Impuls weitet das Volumenwachstum über die einst als Nische geltenden Märkte der Luft- und Raumfahrt sowie der Elektronik hinaus aus. Gleichzeitig integrieren Beschichtungsformulierungsbetriebe IoT-Sensoren zur Echtzeitüberwachung von Heilungsereignissen. Dieser Fortschritt schafft nicht nur neue Datenströme, sondern beschleunigt auch Beschaffungszyklen und rechtfertigt Premiumpreise.

Wichtigste Erkenntnisse des Berichts

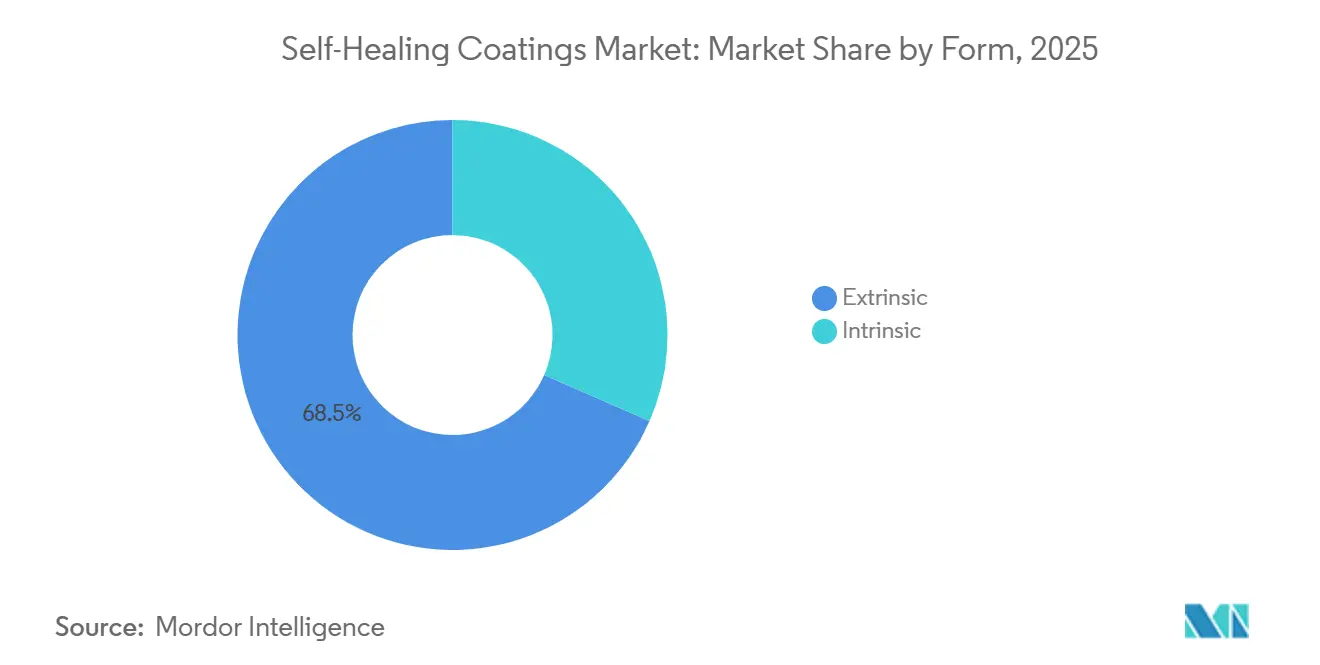

- Nach Form erfassten extrinsische Formulierungen 68,45 % des Umsatzes im Jahr 2025, während intrinsische Chemien mit einer CAGR von 21,17 % bis 2031 voranschreiten.

- Nach Materialtyp hielten Polymere im Jahr 2025 einen Umsatzanteil von 44,31 % und bleiben mit einer CAGR von 21,42 % bis 2031 die am schnellsten wachsende Materialkategorie.

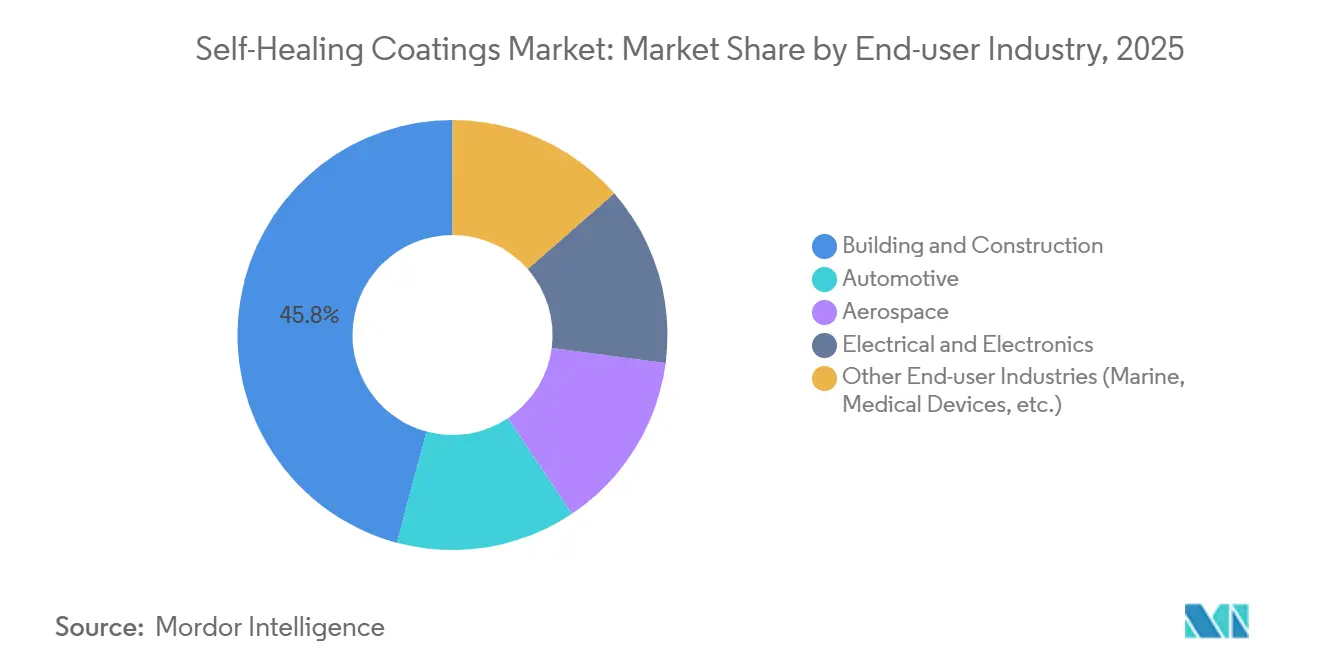

- Nach Endverbraucherbranche führte Bauwesen und Konstruktion mit einem Anteil von 45,82 % im Jahr 2025, während der Bereich Elektro und Elektronik voraussichtlich mit einer CAGR von 22,25 % bis 2031 expandieren wird.

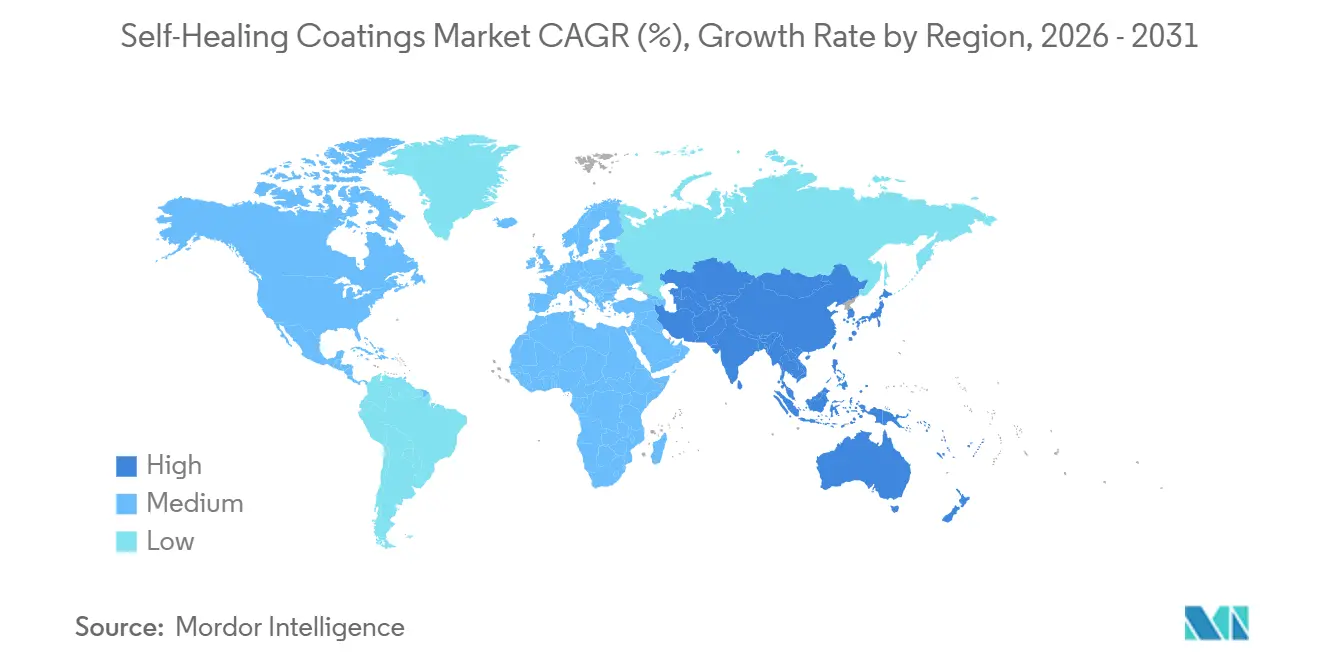

- Nach Geografie entfiel auf Europa ein Anteil von 48,91 % am Umsatz 2025; für den Asien-Pazifik-Raum wird die höchste regionale CAGR von 24,64 % bis 2031 prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für selbstheilende Beschichtungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Skalierungsprojekte für Mikrokapsel-Technologie | +4.50% | Global | Mittelfristig (2–4 Jahre) |

| Steigende Sanierungsnachfrage durch alternde Infrastruktur in Asien und Europa | +5.20% | Asien-Pazifik und Europa | Langfristig (≥4 Jahre) |

| OEM-Druck für lebenslange Korrosionsgarantie bei Elektrofahrzeugplattformen | +3.80% | Global, konzentriert in Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Verbindliche Antifouling-Normen treiben die Akzeptanz im Schifffahrtsbereich voran | +2.10% | Global, Küstenregionen und wichtige Schifffahrtsrouten | Kurzfristig (≤2 Jahre) |

| KI-gestützte In-situ-Überwachung des Beschichtungszustands erschließt neue Servicemodelle | +2.90% | Nordamerika und Europa, frühe Pilotprojekte im Asien-Pazifik-Raum | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Skalierungsprojekte für Mikrokapsel-Technologie

Im Jahr 2025 nahmen Mehrtonnenkapseln-Reaktoren den Betrieb auf, was die Stückkosten erheblich senkte und Heilungsbeschichtungen näher an die Preisspanne von Premium-Epoxiden brachte. Formulierungsbetriebe, die nun Kapseldurchmesser von durchschnittlich unter 10 µm verwenden, erzielten einen bedeutenden Fortschritt bei Automobil-Klarlacken, indem sie eine hohe Packungsdichte ohne Filmtrübung erreichten. Offshore-Windtürme mit Doppelschalenarchitekturen bestanden rigorose Salzsprühtests und bestätigten ihre Haltbarkeit im Feldeinsatz. Die Möglichkeit, Kapseln mit Standardsprühgeräten zu koextrudieren, ermöglichte es Auftragnehmern, erhebliche Kapitalausgaben zu vermeiden und den Übergang zur Testanwendung zu erleichtern. Als Reaktion auf diese Fortschritte führten erstrangige Harzlieferanten Kapsel-Masterbatch-Angebote ein, die sich nahtlos in bestehende Mischlinien integrieren lassen und die globale Akzeptanz weiter beschleunigen.

Steigende Sanierungsnachfrage durch alternde Infrastruktur in Asien und Europa

Öffentliche Behörden, die sich mit alternder Infrastruktur aus den 1960er Jahren befassen – wie Brückendecks, Tunnel und Eisenbahnviadukte –, priorisieren nun Sanierungen gegenüber vollständigen Erneuerungen, um Kapital zu schonen. Im Jahr 2025 stellte Horizon Europe erhebliche Mittel für Resilienzprojekte bereit, mit Schwerpunkt auf selbstheilenden Beschichtungen zur Verlängerung von Neubeschichtungsintervallen. Chinas Verkehrsministerium implementiert Polymerauflagen, die kleinere Risse autonom abdichten, mit dem Ziel, die Lebenszykluskosten seines umfangreichen Autobahnnetzes zu senken. Gleichzeitig hat Indiens Nationales Infrastrukturprogramm erhebliche Mittel für die Nachrüstung von Eisenbahnbrücken bereitgestellt, wobei Beschichtungen eingesetzt werden, die Inspektionsintervalle verlängern. Da extreme Witterungsbedingungen Frost-Tau-Zyklen verstärken, betrachten Anlageneigentümer selbstheilende Technologie zunehmend als Schutzmaßnahme gegen unerwartete Schließungen.

OEM-Druck für lebenslange Korrosionsgarantie bei Elektrofahrzeugplattformen

Führende Automobilhersteller, darunter Tesla, Volkswagen und General Motors, bieten nun erweiterte Korrosionsgarantien für ihre neuesten Elektrofahrzeugmodelle an. Diese Initiative hat den Druck auf Lackhersteller erhöht, die Heilungswirksamkeit ihrer Produkte unter beschleunigten Salznebelkonditionen zu validieren. Im Zuge dieses Trends führte BYD eine Garantie für sein gesamtes Sortiment ein, was chinesische erstrangige Zulieferer dazu veranlasste, sicherzustellen, dass ihre kapselgefüllten Grundierungen strenge Standards erfüllen. Batteriegehäuse, insbesondere an ihren Aluminium-Stahl-Verbindungen, sind anfällig für galvanische Korrosion. Selbstheilende Beschichtungen, die Inhibitoren bei Bedarf freisetzen, stellen jedoch eine kosteneffektive Schutzmaßnahme dar. Da Garantieansprüche die Gewinne der OEMs direkt beeinflussen, sind Beschaffungsteams zunehmend bereit, in Materialien zu investieren, die langfristig reduzierte Servicekosten versprechen. Dieser strategische Wandel verankert selbstheilende Spezifikationen fest in kommenden Elektrofahrzeugplattformen, mit einem Prognosehorizont von 2026 bis 2031.

Verbindliche Antifouling-Normen treiben die Akzeptanz im Schifffahrtsbereich voran

In einer wegweisenden Regulierungsmaßnahme verbot die Internationale Seeschifffahrtsorganisation Organozinnverbindungen und erlegte Beschränkungen für Kupferfreisetzungsraten auf[1]Internationale Seeschifffahrtsorganisation, "AFS-Übereinkommen," imo.org . Dies hat maritime Flotten in Richtung biozidfreier Antifouling-Deckbeschichtungen gelenkt. Schiffe, die mit kapselgefüllten Silikon- und Fluorpolymerbeschichtungen behandelt wurden, können ihre niedrige Oberflächenenergie bei Kratzern wiederherstellen. Dieser Durchbruch ermöglicht es Schiffen, glatte Rümpfe über längere Zeiträume aufrechtzuerhalten, was zu einem verringerten Kraftstoffverbrauch auf Nordsee-Routen führt. Die Europäische Agentur für Meeressicherheit hat selbstheilende Systeme für Schiffe, die in Meeresschutzgebieten operieren, befürwortet. Frühe Anwender dieser Technologie berichten, dass sie alle zehn Jahre einen gesamten Trockendockzyklus einsparen. Solche Vorteile sprechen Schiffseigentümer tief an, die bestrebt sind, die strengen Kohlenstoffintensitätsbenchmarks der Internationalen Seeschifffahrtsorganisation zu erfüllen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Preisaufschlag gegenüber herkömmlichen Beschichtungen | -3.20% | Global, ausgeprägt in preissensiblen Schwellenmärkten | Kurzfristig (≤2 Jahre) |

| Qualifizierungshürden in der Luft- und Raumfahrt-Lieferkette | -1.40% | Nordamerika und Europa, konzentriert in der kommerziellen Luftfahrt | Mittelfristig (2–4 Jahre) |

| Debatten über die Toxizität von Nanokapsel-Rohstoffen | -0.90% | Europa und Nordamerika, regulatorische Prüfung im Rahmen von REACH und TSCA | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Qualifizierungshürden in der Luft- und Raumfahrt-Lieferkette

Kleine Innovatoren stehen vor der Herausforderung, die zusätzlichen Kosten für die Nadcap-Akkreditierung und die MIL-PRF-85285-Konformität für jedes neue Grundierungsprogramm zu finanzieren. Regulierungsbehörden haben Heilungsmetriken noch nicht standardisiert, was zu maßgeschneiderten Prüfungen für jede Anwendung und verlängerten Genehmigungszeiträumen führt. Eine Änderung der Formulierung erfordert die Neuzertifizierung nachgelagerter Baugruppen, was die Einführung selbst zuvor genehmigter Beschichtungen verzögert. Bis Branchenkonsortien einheitliche Teststandards festlegen, wird die Akzeptanz in der Luft- und Raumfahrt auf nicht kritische Komponenten wie Bodenausrüstung und Innenverkleidungen beschränkt bleiben.

Debatten über die Toxizität von Nanokapsel-Rohstoffen

Polyharnstoff-Formaldehyd-Kapseln setzen beim Aushärten Spuren von Formaldehyd frei. Die Europäische Chemikalienagentur hat zusätzliche Ökotoxizitätsdaten zu Partikeln kleiner als 100 nm angefordert[2]Europäische Chemikalienagentur, "REACH verstehen," echa.europa.eu . Gleichzeitig kann die Anforderung der Umweltschutzbehörde der Vereinigten Staaten nach umfangreichen Voranmeldungen für neue Nanomaterialien Produkteinführungen erheblich verzögern. Umweltschützer warnen, dass verwitterte Beschichtungen Mikroplastik in Gewässer freisetzen könnten, was Städte dazu veranlasst, den Ausschluss bestimmter Kapselsysteme aus öffentlichen Ausschreibungen zu erwägen. Während Formulierungsbetriebe mit Chitosan- und Alginatschalen experimentieren, haben diese Alternativen eine kürzere Haltbarkeit und weichere mechanische Eigenschaften, was Herausforderungen für Logistik und Leistungsgarantien schafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Kapselökonomie begünstigt extrinsische Dominanz

Im Jahr 2025 entfielen auf extrinsische Systeme 68,45 % des Umsatzes, unterstützt durch rigorose Qualitätskontrollmaßnahmen, die Kapselgröße und Wandintegrität im großen Maßstab aufrechterhalten. Der Marktanteil extrinsischer Produkte im Markt für selbstheilende Beschichtungen wird durch ihre nachgewiesene Fähigkeit gestärkt, über 80 % der Risse in Defekten kleiner als 100 Mikrometer zu versiegeln. Intrinsische Varianten verzeichnen eine robuste Wachstumsrate von 21,17 % CAGR während des Prognosezeitraums 2026–2031, angetrieben durch den raschen Übergang von Diels-Alder-Verknüpfungen und Wasserstoffbrückennetzwerken aus Laborumgebungen in praktische Anwendungen.

Extrinsische Kapseln werden vorwiegend in Schiffs- und Brückenstrukturen eingesetzt, wo Einwirkungen zwar selten, aber folgenreich sind. Im Gegensatz dazu zeichnen sich intrinsische Chemien in Elektronikgehäusen aus, die ständiger Mikroabrasion ausgesetzt sind. Lieferketten integrieren nun beide Ansätze und bieten Hybridformulierungen an, die zunächst durch Kapselruptur abdichten und anschließend reversible Bindungen nutzen. Da ISO-Ausschüsse Heilungstestmethoden entwickeln, werden Spezifizierer voraussichtlich von klareren Benchmarks profitieren, was den Markt für selbstheilende Beschichtungen möglicherweise in Richtung mehrzyklusfähiger intrinsischer Systeme lenkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Materialtyp: Vielseitigkeit von Polymeren treibt die Marktführerschaft voran

Polymere machten im Jahr 2025 44,31 % des Materialumsatzes aus und sollen im Prognosezeitraum 2026–2031 mit einer Rate von 21,42 % wachsen. Dieses Wachstum ist in erster Linie auf die Anpassungsfähigkeit von Polyurethan- und Epoxidmatrizen zurückzuführen, die sowohl Kapseln als auch dynamische Quervernetzungen nahtlos integrieren. Die Vielseitigkeit von Polymeren ermöglicht es, mit einer einzigen SKU die Automobil-, Bau- und Elektroniksektoren zu bedienen und damit die Marktreichweite zu erweitern. Metalle und Legierungen, die eine spezialisierte Nische besetzen, stützen sich auf Opferoxidation statt auf Selbstreparatur. Im Gegensatz dazu nutzen Betonsysteme bakterielle Kalzitausfällung und erzielen eine bemerkenswerte Wiederherstellung der Druckfestigkeit.

Polythioktansäure-Harze, die bei Umgebungstemperaturen durch Disulfidaustausch heilen, reduzieren nicht nur die Abhängigkeit von energieintensiven Aushärteöfen, sondern senken auch die Emissionen in Produktionsanlagen. Betonzusatzstoffe, die zuvor auf Brücken beschränkt waren, werden nun in Wohnkellern in Erdbebengebieten eingesetzt. Dieser Trend positioniert das Polymersegment im Einklang mit breiteren Bauvorschriften und festigt seine Dominanz im Markt für selbstheilende Beschichtungen bis 2031.

Nach Endverbraucherbranche: Bauwesen als Anker, Elektronik als Wachstumstreiber

Der Bau- und Konstruktionssektor trug im Jahr 2025 45,82 % zum Umsatz bei, angetrieben durch den umfangreichen Flächenbedarf von Brücken, Tunneln und Parkhäusern. Selbst eine bescheidene Durchdringung in diesen Bereichen führt zu erheblichen Volumina und verankert den Markt für selbstheilende Beschichtungen. Der Elektro- und Elektroniksektor soll im Prognosezeitraum 2026–2031 mit einer CAGR von 22,25 % expandieren, angetrieben durch die zunehmende Akzeptanz von Konformalbeschichtungen durch Rechenzentrumsbetreiber und Halbleiterfabriken. Diese Beschichtungen versiegeln Delaminierungen effektiv und verhindern das Eindringen von Feuchtigkeit.

Im Automobilsektor liegt der Fokus auf Elektrofahrzeug-Unterböden und Batteriepackgehäusen, wo Kapselgrundierungen eine entscheidende Rolle bei der Reduzierung von Garantiekorrosionsansprüchen spielen. Der Luft- und Raumfahrtsektor, historisch konservativ, spezifiziert nun intrinsische Polyurethan-Klarlacke für Frachtladeraum-Auskleidungen und Kabinenverkleidungen, die eine Selbstreparatur von Kratzern während des Betriebs ermöglichen. Gleichzeitig wechselt die Schifffahrtsindustrie von kupferbasierten Antifouling-Farben zu fortschrittlichen Silikon-Systemen. Diese innovativen Systeme heilen sich nicht nur bei Beschädigung selbst, sondern verlängern auch Trockendockzyklen. Insgesamt diversifizieren diese Entwicklungen die Umsatzströme und mindern zyklische Risiken für Lieferanten im Markt für selbstheilende Beschichtungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa, gestützt durch Mittel aus dem Green Deal und Horizon-Europe-Pilotprojekten, erzielte 48,91 % des Umsatzes im Jahr 2025 und unterstreicht damit den Drang nach Beschichtungen, die Wartungsintervalle auf 20 Jahre verlängern. Im Jahr 2024 stellte Deutschland Mittel für die Nachrüstung von Autobahnbrücken bereit und schrieb selbstheilende Grundierungen vor. Das Netzwerk Rail des Vereinigten Königreichs übernahm Betonauflagen und reduzierte erfolgreich die Stunden für Streckensperrungen. Frankreich befürwortete unterdessen Polyurethan-Deckbeschichtungen für Hochgeschwindigkeits-Fahrleitungsmasten und senkte die Wartungskosten innerhalb von 18 Monaten erheblich. Nordische Nationen nutzen nun Kapselsysteme, die Inhibitoren während Frost-Tau-Zyklen freisetzen. Mittelmeerhäfen stellen Kranstrukturen auf selbstheilende Silikone um. Diese Initiativen treiben die Nachfrage in der Region kontinuierlich an.

Der Asien-Pazifik-Raum, angeführt von Chinas Gürtel- und Straßen-Initiative, ist auf dem Weg zu einer CAGR von 24,64 % während des Prognosezeitraums 2026–2031. Im Jahr 2025 integrierte China selbstheilende Klauseln in Autobahnausschreibungen, die Tausende von Kilometern abdecken. Indiens Eisenbahnbrückenfonds drängt auf Beschichtungen, die Inspektionsintervalle verlängern. Japans Verkehrsministerium befürwortet selbstheilenden Schutz für erdbebengefährdete Pfeiler. Südkorea integriert sensorbestückte Beschichtungen in Smart-City-Verkehrsknotenpunkte und leitet Wartungsdaten in kommunale Dashboards ein. Lieferanten in der gesamten Region steigern die Kapselproduktion, beheben Preisdisparitäten und beschleunigen die lokale Akzeptanz. Dieser Schwung wird den Markt für selbstheilende Beschichtungen in aufstrebenden asiatischen Nationen weiter voranbringen.

Nordamerika verzeichnet einen Anstieg der Akzeptanz, angetrieben durch das Brückengesetz der Vereinigten Staaten, das selbstheilende Beschichtungen als förderfähige Ausgabe anerkennt. In Kanada wecken Kältewetterstandards Interesse an Polyurethan-Klarlacken mit niedrigem Tg, die Flexibilität unter Frostbedingungen gewährleisten. Gleichzeitig wechselt Mexikos Automobilsektor von Elektrotauchlackiertanks zu Kapselgrundierungen. Brasilien erprobt silikonbasierte Rumpfsysteme an Offshore-Bohrinseln im Presalz-Bereich mit dem Ziel, Ausfallzeiten zu reduzieren. Im Nahen Osten wählen Megaprojekte wie NEOM Beschichtungen aus, die gegen Sandstormabrasion beständig sind. Südafrikas Bergbauindustrie testet intrinsische Epoxide an Erzrutschen. Diese vielfältigen Projekte erweitern die geografische Umsatzlandschaft des Marktes für selbstheilende Beschichtungen.

Wettbewerbslandschaft

Der Markt für selbstheilende Beschichtungen ist mäßig fragmentiert. Im Jahr 2026 eröffnete BASF eine Kapselanlage mit dem Ziel, den europäischen Markt für Elektrofahrzeug-Garantieverlängerungen zu bedienen. PPG ging eine Partnerschaft mit einem US-amerikanischen Luft- und Raumfahrt-OEM ein, mit dem Ziel, bis 2028 FAA-zugelassene Grundierungsqualifikationen zu erlangen. Gleichzeitig etablieren agile Innovatoren wie Autonomic Materials, NEI Corporation und GVD Corporation Nischen mit vaskulären Netzwerken und Nanokomposit-Filmen. Während sie Lücken, die von größeren Unternehmen hinterlassen werden, geschickt füllen, fehlt ihnen die Größe für bedeutende Infrastrukturverträge. Investoren unterstützen Start-ups, die biobasierte Kapseln mit KI-Überwachung verbinden, was mit Nachhaltigkeitszielen und datengesteuerten Servicevereinbarungen resoniert.

Patentanmeldungen im Jahr 2025 hoben Durchbrüche bei Doppelauslösersystemen hervor, die sowohl thermische als auch mechanische Reize nutzen, sowie Hybriddesigns, die Kapseln mit reversiblen Bindungen verbinden. Da ISO 4628 noch keine Heilungsmetriken definiert hat, verlassen sich Käufer auf Lieferantendaten, was Wettbewerbsnarrative erschwert. Unabhängige Laboratorien entwickeln Zertifizierungsstandards, und die Befürwortung eines bestimmten Standards könnte die Beschaffungsdynamik transformieren. Die Verschmelzung von Materialwissenschaft, digitaler Überwachung und Leistungsgarantien unterstreicht, dass der echte Wettbewerbsvorteil darin liegt, nachweisbare Mehrzyklen-Heilung im großen Maßstab zu erreichen, anstatt lediglich als Erster eine neue Chemie vorzustellen.

Marktführer im Bereich selbstheilende Beschichtungen

Akzo Nobel N.V.

3M

BASF

PPG Industries Inc.

The Sherwin-Williams Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Forscher der Technischen Pädagogischen Universität (TPU) haben „selbstheilende” Beschichtungen für Fusionsreaktorkomponenten entwickelt. Dieser Fortschritt soll die Betriebslebensdauer von Reaktorausrüstungen erheblich verlängern. Die Studie, die im Rahmen des Staatsauftrags „Wissenschaft” Nr. FSWW-2023–0005 durchgeführt wurde, wurde im Journal of Materials Science veröffentlicht.

- Oktober 2025: Forscher der MISIS-Universität haben in Zusammenarbeit mit chinesischen Wissenschaftlern eine „selbstheilende” Schutzbeschichtung für Nioblegierungsprodukte entwickelt, die in der Energie- und Chemieindustrie eingesetzt werden. Diese Beschichtung verbessert die Verschleiß- und Wärmebeständigkeit im Vergleich zu unbehandelten Niobsubstraten erheblich.

Berichtsumfang des globalen Marktes für selbstheilende Beschichtungen

Selbstheilende Beschichtungen sind Beschichtungsarten, die das inhärente Potenzial besitzen, erlittene Schäden eigenständig oder mit einem externen Stimulus zu beheben.

Der Markt für selbstheilende Beschichtungen ist nach Form, Materialtyp, Endverbraucherbranche und Geografie segmentiert. Nach Form ist der Markt in extrinsisch und intrinsisch unterteilt. Nach Materialtyp ist der Markt in Polymere, Metalle und Legierungen, Beton und Zementgebundene Werkstoffe sowie Keramik und Glas unterteilt. Nach Endverbraucherbranche ist der Markt in Bauwesen und Konstruktion, Automobil, Luft- und Raumfahrt, Elektro und Elektronik sowie sonstige Endverbraucherbranchen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für selbstheilende Beschichtungen in 27 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Extrinsisch |

| Intrinsisch |

| Polymere |

| Metalle und Legierungen |

| Beton und Zementgebundene Werkstoffe |

| Keramik und Glas |

| Bauwesen und Konstruktion |

| Automobil |

| Luft- und Raumfahrt |

| Elektro und Elektronik |

| Sonstige Endverbraucherbranchen (Schifffahrt, Medizinprodukte usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Indonesien | |

| Vietnam | |

| Malaysia | |

| Thailand | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Türkei | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Ägypten | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Form | Extrinsisch | |

| Intrinsisch | ||

| Nach Materialtyp | Polymere | |

| Metalle und Legierungen | ||

| Beton und Zementgebundene Werkstoffe | ||

| Keramik und Glas | ||

| Nach Endverbraucherbranche | Bauwesen und Konstruktion | |

| Automobil | ||

| Luft- und Raumfahrt | ||

| Elektro und Elektronik | ||

| Sonstige Endverbraucherbranchen (Schifffahrt, Medizinprodukte usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Indonesien | ||

| Vietnam | ||

| Malaysia | ||

| Thailand | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Türkei | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Ägypten | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für selbstheilende Beschichtungen?

Der Markt für selbstheilende Beschichtungen erreichte im Jahr 2026 einen Wert von 3,91 Milliarden USD und soll bis 2031 bei einer CAGR von 20,91 % einen Wert von 10,11 Milliarden USD erreichen.

Welches Segment hält den größten Marktanteil bei selbstheilenden Beschichtungen?

Extrinsische Kapselformulierungen führten mit 68,45 % des Umsatzes im Jahr 2025.

Welche Region wird bis 2031 am schnellsten wachsen?

Für den Asien-Pazifik-Raum wird eine CAGR von 24,64 % prognostiziert, womit er alle anderen Regionen übertrifft.

Wie beeinflussen Elektrofahrzeug-Garantien die Akzeptanz?

OEM-Verpflichtungen zu 12-jährigem Korrosionsschutz treiben kapselgefüllte Grundierungen in neue Elektrofahrzeugplattformen.

Sind standardisierte Heilungstests verfügbar?

Noch nicht; ISO-Ausschüsse erarbeiten Methoden, und aktuelle Genehmigungen stützen sich auf proprietäre Lieferantendaten.

Seite zuletzt aktualisiert am: