Marktgröße und Marktanteil für Verbunddosen und Fassfässer aus Fasern

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

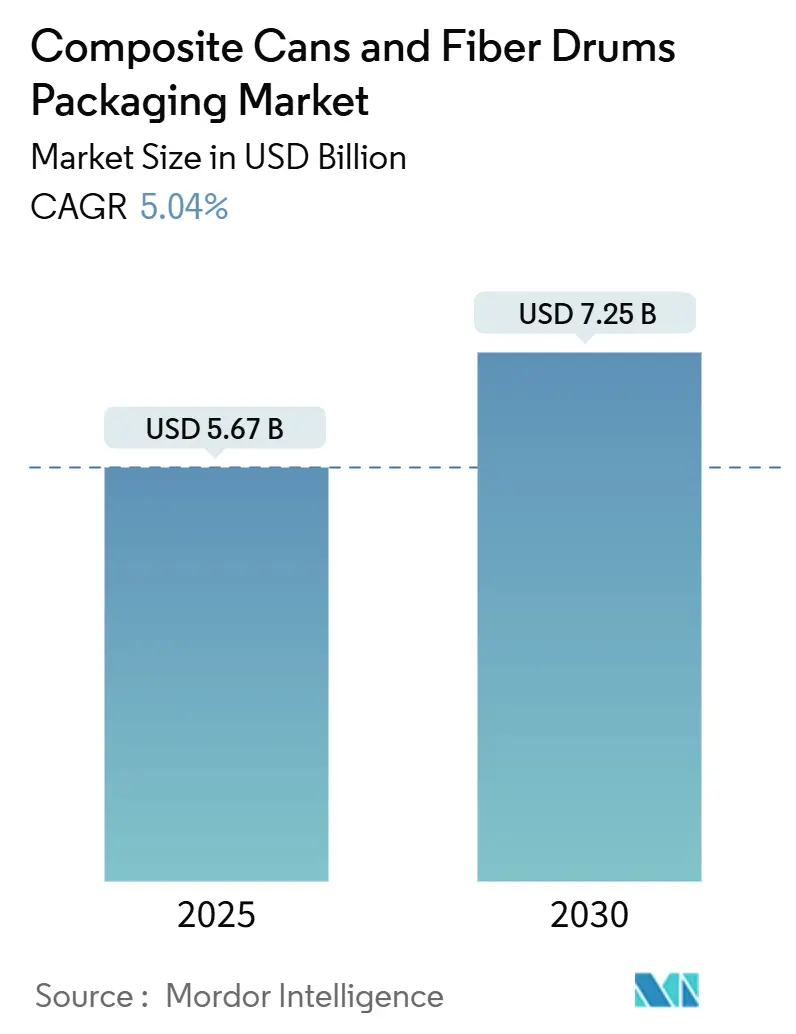

| Marktgröße (2025) | 5.67 Milliarden US-Dollar |

| Marktgröße (2030) | 7.25 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Verbunddosen und Fassfässer aus Fasern von Mordor Intelligence

Die Marktgröße für Verbunddosen und Fassfässer aus Fasern wird im Jahr 2025 auf 5,67 Milliarden USD geschätzt und soll bis 2030 einen Wert von 7,25 Milliarden USD erreichen, bei einer CAGR von 5,04 % während des Prognosezeitraums (2025–2030). Diese Entwicklung spiegelt wider, wie Markeninhaber Verpackungsspezifikationen mit Nachhaltigkeitsvorgaben in Einklang bringen und gleichzeitig Logistikkosten minimieren. Das Wachstum des elektronischen Handels, regulatorische Einschränkungen bei Einwegkunststoffen und die steigende Verbraucherpräferenz für am Bordstein recycelbare Formate sorgen gemeinsam für eine anhaltend hohe Nachfrage, selbst wenn die Rohstoffpreise schwanken. Verbundbehälter bieten eine hohe axiale Festigkeit bei geringem Flächengewicht, was Frachtkosten senkt und Markenmargen schützt, wenn die Regeln für das dimensionale Gewicht bei Postdienstleistern strenger werden. Fortschritte bei Barrierebeschichtungen ermöglichen es faserbasierenden Strukturen nun, die Leistungs- und Haltbarkeitsanforderungen von Metallen und Kunststoffen zu erfüllen, was Premium-Anwendungsfälle in der Kosmetik, bei Nahrungsergänzungsmitteln und funktionellen Lebensmitteln erschließt. Etablierte Anbieter stärken ihre Marktposition durch die Integration von vorgelagerten Recyclingfaserquellen, die Stabilisierung der Einstandspreise und die Beschleunigung der Automatisierung bedarfsgerechter Produktionslinien in der Nähe von Fulfillment-Zentren, was Vorlaufzeiten verkürzt und das Lagerrisiko senkt.

Wesentliche Erkenntnisse des Berichts

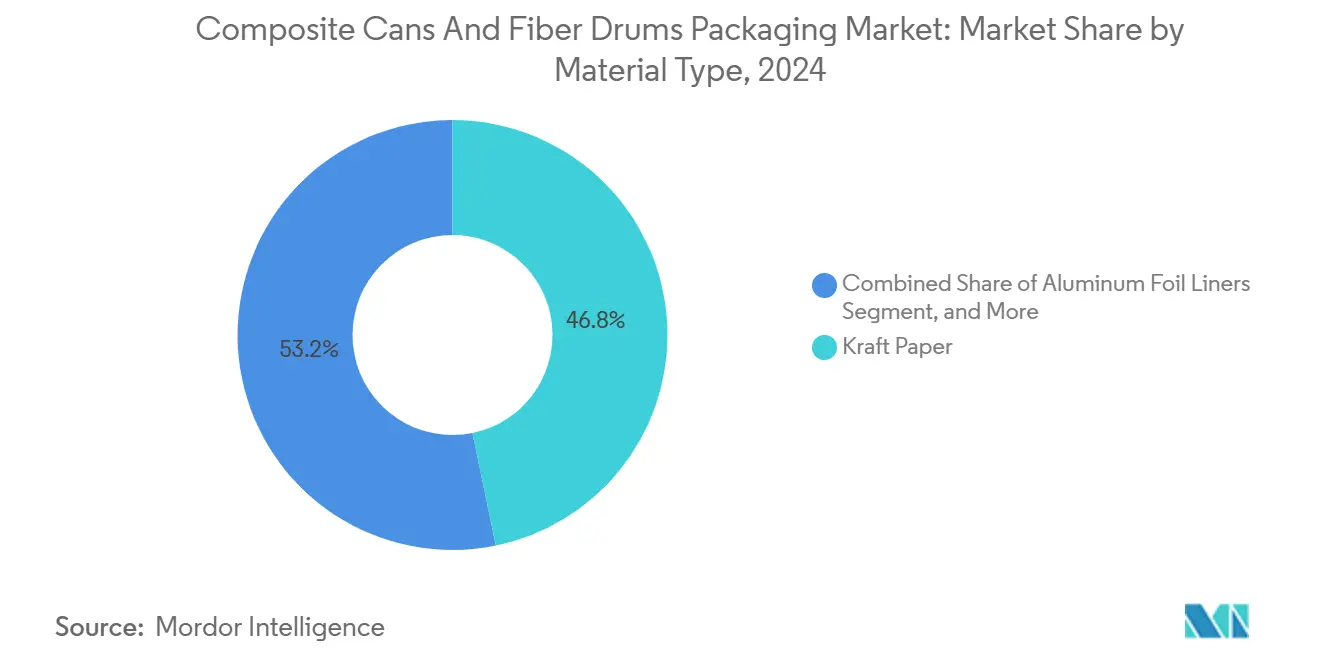

- Nach Materialtyp entfiel im Jahr 2024 ein Marktanteil von 46,78 % auf Kraftpapier im Markt für Verbunddosen und Fassfässer aus Fasern.

- Nach Kapazität wird die Marktgröße für Verbunddosen und Fassfässer aus Fasern im Segment bis zu 10 Liter zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 6,78 % wachsen.

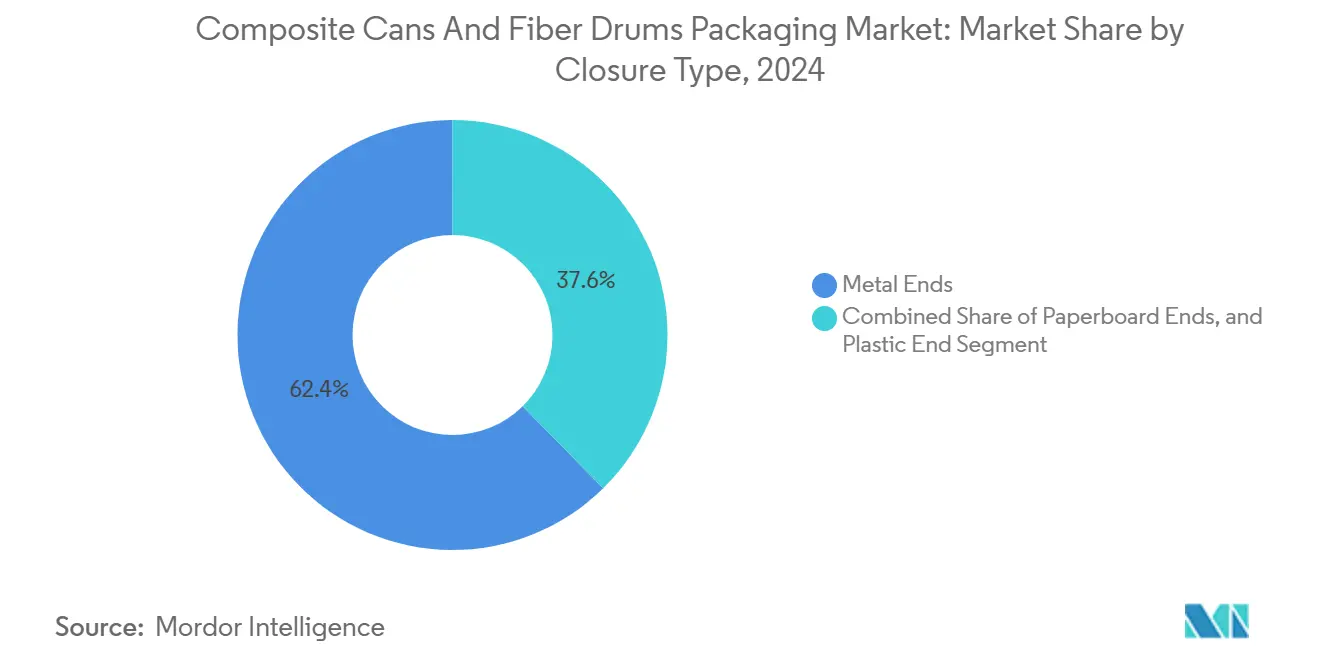

- Nach Verschlusstyp entfiel im Jahr 2024 ein Marktanteil von 62,37 % auf Metalldeckel im Markt für Verbunddosen und Fassfässer aus Fasern.

- Nach Endverbrauchsbranche wird die Marktgröße für Verbunddosen und Fassfässer aus Fasern im Segment Kosmetik und Körperpflege zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 8,16 % wachsen.

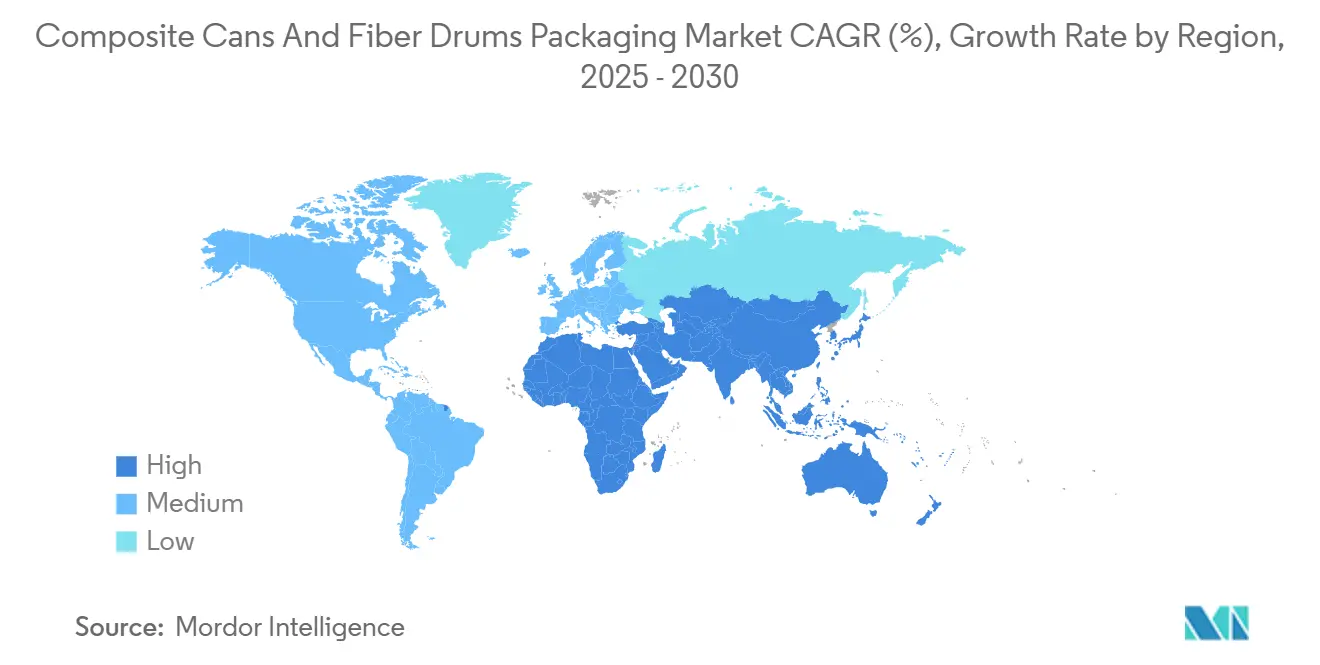

- Nach Geografie entfiel im Jahr 2024 ein Marktanteil von 41,45 % auf den asiatisch-pazifischen Raum im Markt für Verbunddosen und Fassfässer aus Fasern.

Globale Markttrends und Erkenntnisse für Verbunddosen und Fassfässer aus Fasern

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Paketmengen im elektronischen Handel | +1.2% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu am Bordstein recycelbaren Verpackungen | +0.9% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Einsparungen bei Portokosten durch dimensionales Gewicht | +0.8% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zur Reduzierung von Kunststoffen und Einzelhandelsvorgaben | +1.1% | Europa und Nordamerika, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Automatisierte Produktion bedarfsgerechter Versandverpackungen vor Ort | +0.6% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Innovationen bei Wabenpolsterung mit geringerem CO₂-Ausstoß | +0.4% | Global, angeführt von Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Paketmengen im elektronischen Handel

Der globale Online-Einzelhandel soll bis 2027 mehr als ein Viertel aller Umsätze ausmachen, was zu einem beispiellosen Paketaufkommen führt und Fulfillment-Zentren zwingt, bedarfsgerechten Verpackungslösungen Vorrang einzuräumen. Zylindrische Verbunddosen bieten ein überlegenes Verhältnis von Festigkeit zu Gewicht, sodass Versender das Paketvolumen reduzieren können, ohne die Schutzleistung zu beeinträchtigen. Marken in den Bereichen Körperpflege, Speziallebensmittel und Nahrungsergänzungsmittel setzen nun auf automatisierte Dosenformungsanlagen, die Bestellabmessungen in Echtzeit empfangen und auf Abruf individuelle Höhen produzieren, wodurch Füllmaterial entfällt und Frachtkosten gesenkt werden. Die Steifigkeit des Formats senkt zudem die Produktschadensquoten, was in den rücklogistikintensiven Kanälen des elektronischen Handels erhebliche Kosten verursacht. Da Postdienstleister weltweit die Preisgestaltung nach dimensionalem Gewicht auf kleinere Schwellenwerte ausweiten, gewinnen Verbunddosen Volumen von überdimensionierten Wellpappkartons, die die Kostenanforderungen nicht mehr erfüllen.

Verlagerung hin zu am Bordstein recycelbaren Verpackungen

Die Verpackungs- und Verpackungsabfallverordnung der Europäischen Union setzt ein Recyclingziel von 90 % bis 2030, was Markeninhaber dazu veranlasst, von mehrschichtigen Kunststoffen auf faserdominierende Strukturen umzusteigen, die sich nahtlos in kommunale Abfallsammelströme integrieren lassen.[1]Quelle: Europäische Kommission, „Verpackungs- und Verpackungsabfallverordnung”, EUROPA.EU Große US-amerikanische Einzelhändler verstärken diesen Druck durch Lieferantenbewertungssysteme, die Produkte in recycelbaren Verpackungen bevorzugen. Da Verbunddosen Kartonwände mit Verschlüssen aus einem einzigen Material kombinieren, erfüllen sie die Kriterien für recyclinggerechtes Design und vermeiden die Kosten spezieller Rückgewinnungssysteme. Verbraucherforschung zeigt, dass Recyclingfähigkeitsaussagen bei Haushaltskaufentscheidungen mittlerweile mit dem Preis konkurrieren, sodass Vermarkter die glatte, bedruckbare Oberfläche der Dose nutzen, um Umweltvorteile hervorzuheben. Da sich die Vorschriften über Europa hinaus verschärfen, deuten frühe Pilotprojekte in Indien und Brasilien darauf hin, dass Entwicklungsmärkte Anreize für die Bordsteinsammlung übernehmen werden, was die globale adressierbare Basis für faserzentrierte Dosen erweitert.

Einsparungen bei Portokosten durch dimensionales Gewicht

Spediteure wie der United States Postal Service berechnen Pakete nach dem jeweils höheren Wert – tatsächliche Masse oder berechnetes Volumen – und haben 2024 die Divisorschwellen gesenkt, was die Gebühren für Sendungen mit geringer Dichte effektiv erhöht. Ein Zylinder umschließt ein gegebenes Volumen mit weniger Oberfläche als ein rechteckiger Karton, sodass Verbunddosen das dimensionale Gewicht regelmäßig um bis zu 15 % reduzieren. Dieser Vorteil ist besonders ausgeprägt bei hochmargigen Artikeln wie Hautpflegecremes, bei denen eine kompakte Verpackung nicht nur die Produktästhetik bewahrt, sondern auch die Versandkosten im Rahmen hält. Fulfillment-Betriebe integrieren volumetrische Algorithmen, die Artikel kennzeichnen, die für eine zylindrische Umstellung geeignet sind, und schaffen so eine vorhersehbare Nachfrage nach standardisierten Durchmessern, die in hoher Frequenz geliefert werden. Da Logistikeinsparungen sofort anfallen, fällt es Verarbeitern leichter, moderate Materialaufschläge an die Herstellungskosten weiterzugeben.

Vorschriften zur Reduzierung von Kunststoffen und Einzelhandelsvorgaben

Das kalifornische Senatsgesetz 54 schreibt eine Reduzierung von Einwegkunststoffverpackungen um 25 % bis 2032 vor und weitet die Herstellerverantwortungsgebühren auf nicht recycelbare Formate aus. Globale Konsumgüterführer haben sich dieser Politik angeschlossen und zugesagt, schwer recycelbare Verpackungen zu ersetzen oder neu zu gestalten. Faserbasierte Verbunddosen erfüllen diese Zusagen und halten gleichzeitig die Barriereleistung durch dünne Aluminium- oder biobasierte Beschichtungen aufrecht, wodurch der Einsatz mehrschichtiger Kunststofflaminaten vermieden wird. Einzelhändler verwenden Verpackungsbewertungssysteme, die Mischverpackungen ohne Entsorgungswege benachteiligen, sodass Lieferanten, die Verbunddosen einsetzen, einen Listungsvorteil erzielen. Da obligatorische Rücknahmesysteme in Kanada und Teilen Europas zunehmen, steigen die Kosten für nicht konformen Kunststoff, was Verbunddosen zu einer finanziell attraktiven Alternative macht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Recyclingpapier als Rohstoff | -0.7% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen bei der Feuchtigkeitsbeständigkeit gegenüber Polyethylen-Versandtaschen | -0.5% | Global, ausgeprägt in feuchten Klimazonen im asiatisch-pazifischen Raum und Afrika | Mittelfristig (2–4 Jahre) |

| Preiswettbewerb durch Luftpolster-Versandtaschen aus Kunststoff | -0.4% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Risiken durch Sortierstaus bei Postdienstleistern und Zuschläge | -0.3% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Recyclingpapier als Rohstoff

Die Spotpreise für Recyclingfasern schwankten 2024 um 35 %, da die Sammelquoten stagnierten und die alternative Wellpappnachfrage stieg, was die Einstandskosten für Dosenwickler erhöhte. Chinas Importbeschränkungen verknappten das globale Angebot weiter und zwangen kleinere Verarbeiter, zu ungünstigen Konditionen auf Spotmärkten einzukaufen. Vertikal integrierte Großunternehmen wie Sonoco betreiben eigene Rückgewinnungsanlagen, die Volatilität abpuffern und Kostenvorteile ausweiten. Die Energieinflation verstärkt die Unsicherheit, da die Aufbereitung von Altfasern ein thermisch intensiver Prozess ist. Wenn Papiermühlen höhere Zellstoffpreise an Verarbeiter weitergeben, verlangsamt der Margendruck die Einführung neuer Technologien in preissensiblen Schwellenmärkten.

Einschränkungen bei der Feuchtigkeitsbeständigkeit gegenüber Polyethylen-Versandtaschen

Unbeschichtetes Kraftpapier absorbiert Umgebungsfeuchtigkeit, was bei Seefracht und tropischer Lagerung zu Plattenschwellung oder Delamination führen kann. Während dünne Schichten aus Polyethylenterephthalat oder Polymilchsäure eine Barriere bieten, erhöhen sie die Materialkosten um 20–30 % und können die Recyclingfähigkeit erschweren. Elektronik- und Pharmafüller, die Verpackungen mit Trockenmittelqualität benötigen, verwenden häufig weiterhin Polyethylen-Versandtaschen oder Folienbeutel für zusätzliche Sicherheit. Die Forschung zu Beschichtungen aus Zellulose-Nanomaterialien verspricht Wasserdampfdurchlässigkeitsraten, die denen von Kunststoffen nahekommen, doch die Hochskalierungskosten bleiben prohibitiv. Bis biobasierte Barrieren Kostenparität erreichen, werden feuchtigkeitsempfindliche Branchen das Gesamtwachstum dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Dominanz von Kraftpapier steht vor Innovationen bei Barrierematerialien

Kraftpapier erzielte 2024 einen Umsatzanteil von 46,78 %, dank etablierter Versorgungsnetze und wettbewerbsfähiger Kostenstrukturen, die mit Nachhaltigkeitszusagen übereinstimmen. Sein hoher Reißindex und seine Bedruckbarkeit ermöglichen es Verarbeitern, Einzelhandelsregalästhetik zu erzielen und gleichzeitig ein geringes Flächengewicht beizubehalten. Die Marktgröße für Verbunddosen auf Kraftpapierbasis wird voraussichtlich stetig steigen, da regulatorische Gunst sich zugunsten erneuerbarer Rohstoffe neigt, obwohl das Anteilswachstum nachlässt, da barrierekritische Nischen fortschrittliche Einlagen erfordern. Konstruktionen mit Aluminiumfolieneinlagen, obwohl auf einer kleineren Basis, werden voraussichtlich bis 2030 eine CAGR von 7,34 % verzeichnen, da sie die Segmente Kosmetik, Kaffee und Säuglingsnahrung erschließen, die Sauerstoff- und Feuchtigkeitsschutz erfordern. Hersteller integrieren häufig ultradünne Folien, typischerweise unter 12 µm, um den Materialaufwand zu reduzieren und gleichzeitig hermetische Dichtungen aufrechtzuerhalten, insbesondere in Kombination mit induktionsversiegelten Metalldeckeln.

Gebleichtes Kartonpapier spricht Designer an, die eine helle, gleichmäßige Oberfläche für luxuriöse, als Geschenk geeignete Artikel suchen. Obwohl das Substrat einen Preisaufschlag erfordert, rechtfertigen Vermarkter den Aufwand durch eine verbesserte Markenwahrnehmung und hochauflösende Flexodruckgrafiken. Kunststofffolien behalten eine Nischenrelevanz, wo Falltest-Konformität oder Ölbeständigkeit die Anforderungen an die Recyclingfähigkeit überwiegen. Biobasierte Klebstoffchemien und wasserbasierte Grundierungen erweitern die nachhaltige Erzählung; sie müssen jedoch die Haftfestigkeitsspezifikationen der Lebensmittelsicherheitsbehörden erfüllen. Die Richtlinie der Europäischen Union über Einwegkunststoffe drängt Materialingenieure dazu, die Polymerschichtdicke zu verringern, was eine beschleunigte Forschung und Entwicklung bei wasserbasierten und zellulosederivaten Dispersionsbeschichtungen vorantreibt, die die Barriereeigenschaften aufrechterhalten und die Verpackung im Papierrecyclingstrom halten.[2]Quelle: Europäische Umweltagentur, „Umsetzungsbericht zur Richtlinie über Einwegkunststoffe”, EEA.EUROPA.EU

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kapazität: Beschleunigung im Kleinformat stellt die Führung im mittleren Bereich in Frage

Fassfässer aus Fasern mit mittlerer Kapazität, von 26 bis 50 Liter, beanspruchten 2024 einen Anteil von 39,78 %, da Hersteller aus der Chemie-, Landwirtschafts- und Schüttgutlebensmittelbranche über jahrzehntelange Erfahrung in der Designvalidierung mit diesem Format verfügen. Ältere Abfüllanlagen, Palettenmuster und Lagerregale sind auf diese Abmessungen ausgelegt, was zu hohen Wechselkosten führt, die das Volumen der etablierten Anbieter sichern. Dennoch treibt die Nachfrage des elektronischen Handels nach Abonnementboxen und Direktversand an Verbraucher den Markt für Dosen bis zu 10 Liter mit einer CAGR von 6,78 % bis 2030 an. Kleine Durchmesser reduzieren Füllmaterial, erhöhen die Raumeffizienz und begeistern Verbraucher, die kompakte Verpackungen als umweltfreundlich wahrnehmen. Automatisierte bedarfsgerechte Plattformen veranlassen Beschaffungsteams, sich auf eine Bibliothek schmaler Durchmesser zu standardisieren, die auf Abruf auf genaue Höhen gesägt werden können, was Artikel und Lagerkosten reduziert.

Große Fässer über 50 Liter bleiben in petrochemischen Zwischenprodukten und Saatgutbehandlungskonzentraten verbreitet, wo die Effizienz der Gabelstaplerhandhabung Bedenken hinsichtlich der Palettendichte überwiegt. Ihre hohe Wandstärke bietet außergewöhnliche Stapelfestigkeit, obwohl das Wachstum langsamer ist, da die Substitution durch wiederverwendbare Kunststoff-Zwischenbehälter die neue Nachfrage teilweise ausgleicht. Das Segment von 11 bis 25 Liter bedient Premium-Verbraucherkanäle, darunter Proteinmischungen und Spezialitätskaffee-Clubs, wo die Packungsgröße die Produktexklusivität signalisiert. Forschungen an der TU Dresden zeigen, dass klebstofffreie Wabenkerne das Gewicht um 25 % reduzieren können, ohne die Druckfestigkeit zu beeinträchtigen – ein Durchbruch, der leichte Formate in die industrielle Massenanwendung treiben könnte.

Nach Verschlusstyp: Stabilität bei Metalldeckeln trifft auf Nachhaltigkeit von Kartondeckeln

Metalldeckel machten 2024 einen Umsatzanteil von 62,37 % aus, da sie unübertroffene Dichtkraft und manipulationssichere Merkmale bieten, die für hochwertige Pulver und getrocknete Zutaten entscheidend sind. Ihre Kompatibilität mit Induktionseinlagen verlängert die Haltbarkeit und unterstützt Heißabfüllprozesse, was sie in Nahrungsergänzungsmittel- und Gastronomiekanälen unverzichtbar macht. Die Mischung aus verschiedenen Materialien erschwert jedoch kommunale Recyclingströme, was CSR-orientierte Marken dazu veranlasst, Lösungen aus einem einzigen Material zu erkunden. Kartondeckel werden bis 2030 voraussichtlich jährlich um 7,28 % steigen, da laminierte Aufreißmembranen und ultraschallgeschweißte Zugzungen die Leistungslücke schließen. Durch die Beibehaltung einer vollständigen Faserkonstruktion erfüllen diese Verschlüsse die Einzelhändlerbewertungssysteme, die Verpackungen benachteiligen, die eine Materialtrennung erfordern.

Kunststoffdeckel, typischerweise aus Polyethylen hoher Dichte oder Polypropylen, bedienen margenschwache Massenmarktlinien, bei denen die Anforderungen an die Dichtleistung gering sind. Regulatorischer Gegenwind durch Gesetze zur Kunststoffreduzierung begrenzt ihr Wachstumspotenzial, obwohl sie in Klimazonen, in denen Feuchtigkeitsbarrieren wichtiger sind als Recyclingrhetorik, Kostenführer bleiben. Der Vorstoß von Guala Closures in pharmazeutische Schnappverschlusssysteme veranschaulicht das anhaltende Engagement in präzisen Dosierschnäbeln und kindergesicherten Merkmalen, die Premium-Stückmargen erzielen. Faserdeckelsubstrate, beschichtet mit biobasierten Dispersionssperren, befinden sich in der Pilotphase und signalisieren einen mittelfristigen Migrationspfad hin zu Mono-Material-Dosen, die sowohl Leistungs- als auch Recyclinganforderungen erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Stabilität bei Lebensmitteln und Getränken steht im Kontrast zur Beschleunigung im Bereich Körperpflege

Abfüller aus dem Bereich Lebensmittel und Getränke machten 2024 einen Anteil von 37,14 % am globalen Volumen aus, angetrieben durch ihre langjährige Verwendung in Milchpulver, Getränkemischungen und getrocknetem Gemüse. Die Spezifikationen für Sauerstoff- und Feuchtigkeitseintrag sind gut bekannt, was hohe Linieneffizienzen und geringe Ausschussraten ermöglicht. Dieses Ankersegment erzeugt eine stetige Ersatznachfrage, selbst in wirtschaftlichen Abschwüngen, dank des Verhaltens der Vorratshaltung. Die Marktgröße für Verbunddosen im Lebensmittelbereich wird voraussichtlich moderat wachsen, hauptsächlich begrenzt durch die Reife traditioneller Kategorien. Im Gegensatz dazu werden Kosmetik- und Körperpflegeformulierungen bis 2030 voraussichtlich mit einer CAGR von 8,16 % wachsen, da Premiummarken faserbasierte Zylinder nutzen, um eine Clean-Beauty-Positionierung zu vermitteln. Geprägte Papierumhüllungen und Soft-Touch-Beschichtungen bieten sensorische Reize, die Kunststoffgläser nicht replizieren können, und halten dabei einen ähnlichen CO₂-Fußabdruck aufrecht.

Haushaltschemikalien, von Polituren bis zu Insektiziden, nutzen die starre Wandkonstruktion, um Dellen beim Transport zu verhindern, während landwirtschaftliche Anwendungen auf feuchtigkeitsbeständige Einlagen angewiesen sind, um Mikronährstoff-Saatgutbeschichtungen zu schützen. Pharmafüller prüfen Verbunddosen, wenn die Feuchtigkeitsbarriereleistung den USP-Monographiestandards entspricht, hauptsächlich für Brausetabletten und Probiotikpulver. Elektronikzubehör und Hobbyprodukte wie Spezialfarben runden ein vielfältiges Segment ab, in dem die Druckfläche als Werbefläche fungiert und jede Sendung zu einem Marketingkontaktpunkt macht.

Geografische Analyse

Der asiatisch-pazifische Raum führte 2024 mit einem Anteil von 41,45 % am globalen Umsatz und wird voraussichtlich eine CAGR von 7,68 % verzeichnen, da Hersteller in China, Indien und Thailand moderne Wickellinien hochskalieren, die lokal beschafftes Kraftpapier in exportfertige Verpackungen umwandeln. Staatliche Anreize im Rahmen von Chinas Kreislaufwirtschaftsfahrplan und Indiens Regeln zur erweiterten Herstellerverantwortung schaffen eine Nachfrage nach recycelbaren Formaten, die Verbunddosen erfüllen. Regionale E-Commerce-Giganten nutzen niedrige Arbeitskosten und die Nähe zu Verbraucherclustern, um Fassfässer aus Fasern für Schüttgut-Grundnahrungsmittel wie Proteinpulver einzuführen und so die inländische Akzeptanz zu beschleunigen. Lokale Verarbeiter exportieren auch Dosen nach Ozeanien und in den Nahen Osten und nutzen dabei niedrige Versandkosten und zollfreie ASEAN-Abkommen.

Nordamerika bleibt ein Innovationszentrum, in dem Fulfillment-Netzwerke in bedarfsgerechte Automatisierung investieren, die gut zu Zylindern mit variabler Höhe passt. Die reife Einzelhandelslandschaft der Region priorisiert die Regalunterscheidung, und die US-amerikanische Gesetzgebung zur Kunststoffreduzierung wird voraussichtlich die Faserakzeptanz bei nationalen Marken fördern. Kanadas CO₂-Bepreisungsregime begünstigt materialeffiziente Verpackungsdesigns; daher integrieren Markeninhaber Lebenszyklusanalysedaten in die Verpackungsauswahl. Europa verzeichnet ein stetiges Wachstum, das durch strenge Abfallrichtlinien und eine robuste Bordsteinsammlung gestützt wird, die Verbraucherverwirrung am Ende der Lebensdauer minimiert. Deutschland, Frankreich und die nordischen Länder setzen Pfandrückgabesysteme ein, die Markeninhaber für Mono-Material-Formate finanziell belohnen.

Die aufstrebende Mittelschicht Südamerikas treibt Upgrades bei verpackten Lebensmitteln voran, insbesondere in Brasilien, wo staatliche Verbote von expandierten Polystyrolschalen auf breitere Kampagnen zur Kunststoffreduzierung übergreifen. Verbunddosen gewinnen Marktanteile bei Kakaopulvergetränken und Instantkaffee, unterstützt durch etablierte Aluminiumabbaucluster, die kostengünstige Folieneinlagen liefern. Der Nahe Osten und Afrika, obwohl eine kleinere Basis, verzeichnen eine starke Akzeptanz bei Speziallebensmittelexporten aus den Vereinigten Arabischen Emiraten und südafrikanischen Körperpflegelinien, wo Einzelhändler sich durch Nachhaltigkeitsansprüche differenzieren. Infrastrukturprojekte wie Kenias erweiterte Hafeneinrichtungen senken die eingehenden Frachtkosten für gewickelte Papierkerne und verbessern die lokale Wirtschaftlichkeit für Verarbeiter.

Wettbewerbslandschaft

Der Markt für Verbunddosen weist eine moderate Fragmentierung auf. Sonoco Products, Greif und Mondi nutzen eigene Recyclingfasermühlen und Verarbeitungsanlagen auf mehreren Kontinenten, um eine konsistente Versorgung sicherzustellen – ein entscheidender Faktor für multinationale Beschaffungsteams im Konsumgüterbereich. Ihre Größe ermöglicht Stückkostenvorteile und finanziert Forschung und Entwicklung in wasserbasierte Barrieretechnologien, die Portfolios gegen steigende Kunststoffabgaben zukunftssicher machen. Die Branchenkonsolidierung beschleunigte sich: International Paper erwarb DS Smith für 7,2 Milliarden USD und bildete damit einen transatlantischen Giganten mit erweiterter Verbundkapazität. Gleichzeitig kombinierten Smurfit und WestRock ihre Aktivitäten, um Synergien in der Beschaffung und im Digitaldruck zu erschließen.

Mittelgroße Spezialisten wie VPK Group und Corex konzentrieren sich auf schmalformatige, spiralgewickelte Dosen für Nahrungsergänzungsmittel- und Kosmetikanwendungen, bei denen schnelle Grafikwechsel und enge Toleranz-Vorlaufzeiten Premiumpreise sichern.[3]Quelle: VPK Group, „Übernahme der Verbundverpackung Tupak”, VPKGROUP.COM Venture-finanzierte Start-ups experimentieren mit Zellulose-Nanomaterialbeschichtungen und induktionsversiegelbaren Papierdeckeln und zielen dabei auf Chancen in pharmazeutischen und feuchtigkeitsempfindlichen Lebensmittelnischen ab. Strategische Prioritäten der Spitzengruppe umfassen die Installation von Hochgeschwindigkeits-Roboterpalettierern, die Integration von RFID für eine verbesserte Bestandstransparenz und die Nutzung von CO₂-Gutschriften zur Erfüllung der Scope-3-Berichtsanforderungen globaler Kunden.

Patentanmeldungen heben Wabenkern-Leichtbau, extrusionsgebundene Bioklebstoffe und KI-gesteuerte Höhenschnittoptimierung hervor. Lieferanten schließen gemeinsame Entwicklungsvereinbarungen mit Barrierchemie-Spezialisten ab, um die Kommerzialisierung zu beschleunigen. Im asiatisch-pazifischen Raum nutzen inländische Marktführer die Nähe zu petrochemischen Clustern für eine wettbewerbsfähige Harzversorgung, obwohl sie mit steigenden Lohnkosten konfrontiert sind, die historische Arbeitsvorteile erodieren. Insgesamt dreht sich der Wettbewerb um die Balance zwischen Stückökonomie und Recyclingfähigkeit; Akteure, die Leistung von Polymergehalt entkoppeln können, werden überproportionale Marktanteile gewinnen, wenn sich Nachhaltigkeitsstandards verschärfen.

Marktführer der Branche für Verbunddosen und Fassfässer aus Fasern

Sonoco Products Company

Greif, Inc.

Mondi plc

Smurfit WestRock plc

Huhtamaki Oyj

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Mondi schloss die Übernahme von Schumacher Packaging-Vermögenswerten für 634 Millionen EUR (692 Millionen USD) ab und steigerte damit die europäische Verbunddosenkapazität für Premium-Konsumgüter.

- September 2025: International Paper schloss die Übernahme von DS Smith für 7,2 Milliarden USD ab und schuf damit die weltweit größte Verpackungsgruppe mit erweiterter Verbundkapazität.

- August 2025: VPK Group erwarb die Verbunddosenaktivitäten von Tupak für 85 Millionen EUR (93 Millionen USD) und ergänzte damit schmalformatige Zylinder für Luxuslebensmittelmarken.

- Juli 2025: Die Fusion von Smurfit WestRock erhielt die endgültige regulatorische Genehmigung und erschloss gemeinsame Forschungs- und Entwicklungsressourcen für faserbasierte Barrierelösungen.

Berichtsumfang des globalen Marktes für Verbunddosen und Fassfässer aus Fasern

| Kraftpapier |

| Gebleichtes Kartonpapier |

| Aluminiumfolieneinlagen |

| Kunststofffolien |

| Klebstoffe und Harze |

| Bis zu 10 Liter |

| 11–25 Liter |

| 26–50 Liter |

| Über 50 Liter |

| Metalldeckel |

| Kunststoffdeckel |

| Kartondeckel |

| Lebensmittel und Getränke |

| Kosmetik und Körperpflege |

| Konsumgüter |

| Landwirtschaft |

| Pharmazeutika |

| Sonstige Endverbrauchsbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest von Afrika | ||

| Nach Materialtyp | Kraftpapier | ||

| Gebleichtes Kartonpapier | |||

| Aluminiumfolieneinlagen | |||

| Kunststofffolien | |||

| Klebstoffe und Harze | |||

| Nach Kapazität | Bis zu 10 Liter | ||

| 11–25 Liter | |||

| 26–50 Liter | |||

| Über 50 Liter | |||

| Nach Verschlusstyp | Metalldeckel | ||

| Kunststoffdeckel | |||

| Kartondeckel | |||

| Nach Endverbrauchsbranche | Lebensmittel und Getränke | ||

| Kosmetik und Körperpflege | |||

| Konsumgüter | |||

| Landwirtschaft | |||

| Pharmazeutika | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Rest von Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest von Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Rest des asiatisch-pazifischen Raums | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Verbunddosen im Jahr 2025?

Der Markt für Verbunddosen erreichte 2025 einen Wert von 5,67 Milliarden USD und wird bis 2030 voraussichtlich 7,25 Milliarden USD erreichen, was einer CAGR von 5,04 % entspricht.

Welches Material führt bei der aktuellen Akzeptanz?

Kraftpapier behauptet seine Führungsposition mit einem Umsatzanteil von 46,78 %, dank seiner Kosteneffizienz, Bedruckbarkeit und etablierten Recyclinginfrastruktur.

Warum verlagern Marken ihre Strategie von Kunststoffverschlüssen zu Kartondeckeln?

Kartondeckel ermöglichen eine Mono-Material-Verpackung, die das Bordsteinrecycling erleichtert und Marken dabei hilft, Einzelhändlerbewertungssysteme und bevorstehende Vorschriften zur Kunststoffreduzierung zu erfüllen.

Was treibt das am schnellsten wachsende Segment an?

Abfüllungen für Kosmetik und Körperpflege expandieren mit einer CAGR von 8,16 %, da Premiummarken Faserdosen nutzen, um Nachhaltigkeit zu signalisieren und die Regalattraktivität zu steigern.

Welche Region verzeichnet das höchste Wachstum?

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 7,68 % die schnellste regionale Expansion, bedingt durch große Verbraucherbasen, eine rasche Akzeptanz des elektronischen Handels und unterstützende Kreislaufwirtschaftspolitiken.

Wie beeinflussen Gebühren für dimensionales Gewicht die Verpackungswahl?

Die auf dem Paketvolumen basierende Spediteurpreisgestaltung macht zylindrische Verbunddosen attraktiver, da sie das dimensionale Gewicht um bis zu 15 % reduzieren können, was die Frachtkosten direkt senkt.

Seite zuletzt aktualisiert am: