Marktgröße und Marktanteil für faserbasierte Verpackungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 315.67 Milliarden US-Dollar |

| Marktgröße (2030) | 409.83 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

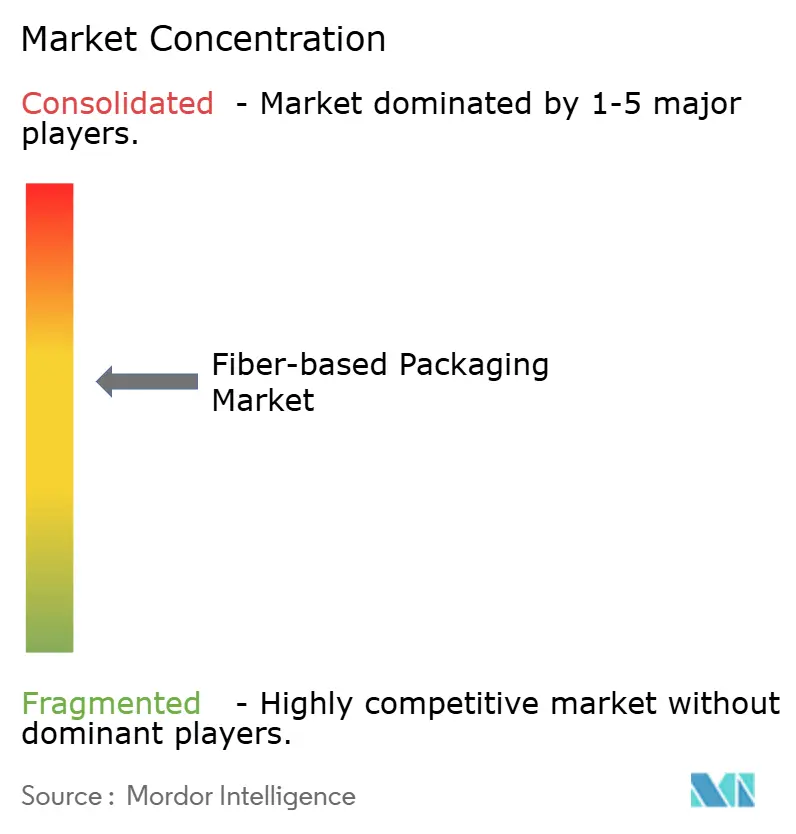

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für faserbasierte Verpackungen von Mordor Intelligence

Die Marktgröße für faserbasierte Verpackungen erreichte im Jahr 2025 einen Wert von 315,67 Milliarden USD und wird voraussichtlich bis 2030 auf 409,83 Milliarden USD anwachsen, was einer CAGR von 5,36 % für den Zeitraum entspricht. Der regulatorische Druck zur Eindämmung von Einwegkunststoffen, das rasante Wachstum des E-Commerce sowie die Netto-Null-Verpflichtungen der Markeninhaber lenken Kapital in Richtung recycelbarer Fasersubstrate.[1]Europäische Kommission, "Verpackungsabfälle," environment.ec.europa.eu Gleichzeitig reduzieren Fortschritte im KI-gestützten Strukturdesign den Rohstoffeinsatz und die Logistikkosten. Angebotsseitige Investitionen in Formfasertechnologie, Barrierebeschichtungen und Nicht-Holz-Rohstoffe schließen historische Leistungslücken gegenüber Kunststoffen; jedoch schränken die Volatilität der Zellstoffpreise und feuchtigkeitsbedingte Barrierebeschränkungen die Margenausweitung weiterhin ein. Die Konsolidierungsdynamik unter integrierten Akteuren verändert die Wettbewerbslandschaft, da die fünf größten Unternehmen gemeinsam rund 35 % des Marktanteils für faserbasierte Verpackungen halten. Aufstrebende regionale Spezialisten bleiben attraktive Akquisitionsziele, da sie lokale Beschaffung, proprietäres Formgebungs-Know-how und Diversifizierung regulatorischer Risiken bieten.

Wichtigste Erkenntnisse des Berichts

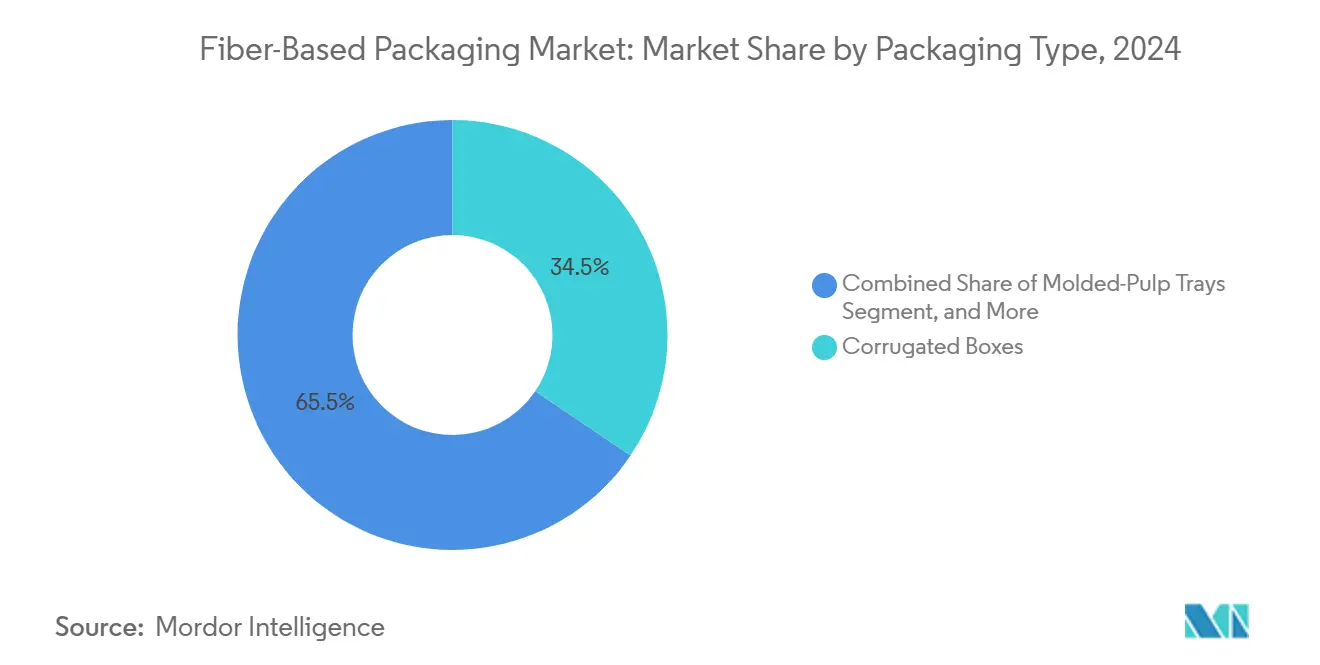

- Nach Verpackungstyp entfiel auf das Segment Wellpappkartons im Jahr 2024 ein Marktanteil von 34,47 % am Markt für faserbasierte Verpackungen.

- Nach Materialtyp wird die Marktgröße für faserbasierte Verpackungen im Bereich Formfasertechnologien zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 7,27 % wachsen.

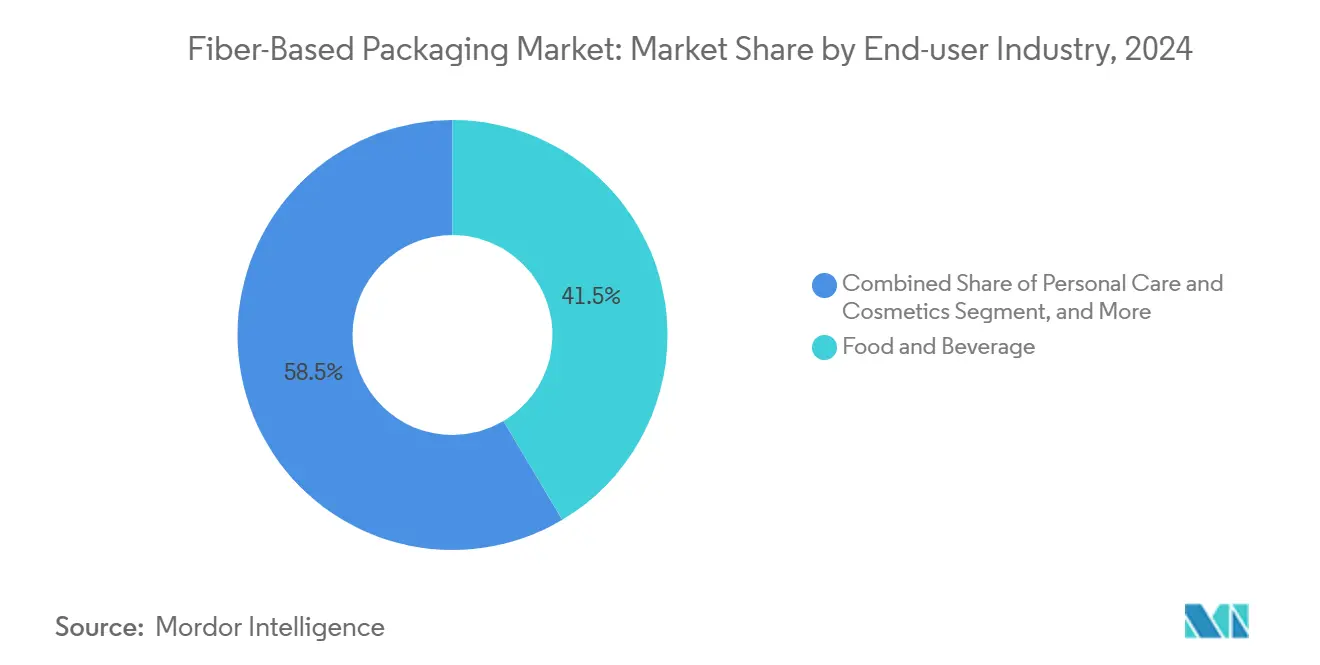

- Nach Endverbraucherbranche entfiel auf das Segment Lebensmittel und Getränke im Jahr 2024 ein Umsatzanteil von 41,47 % am Markt für faserbasierte Verpackungen.

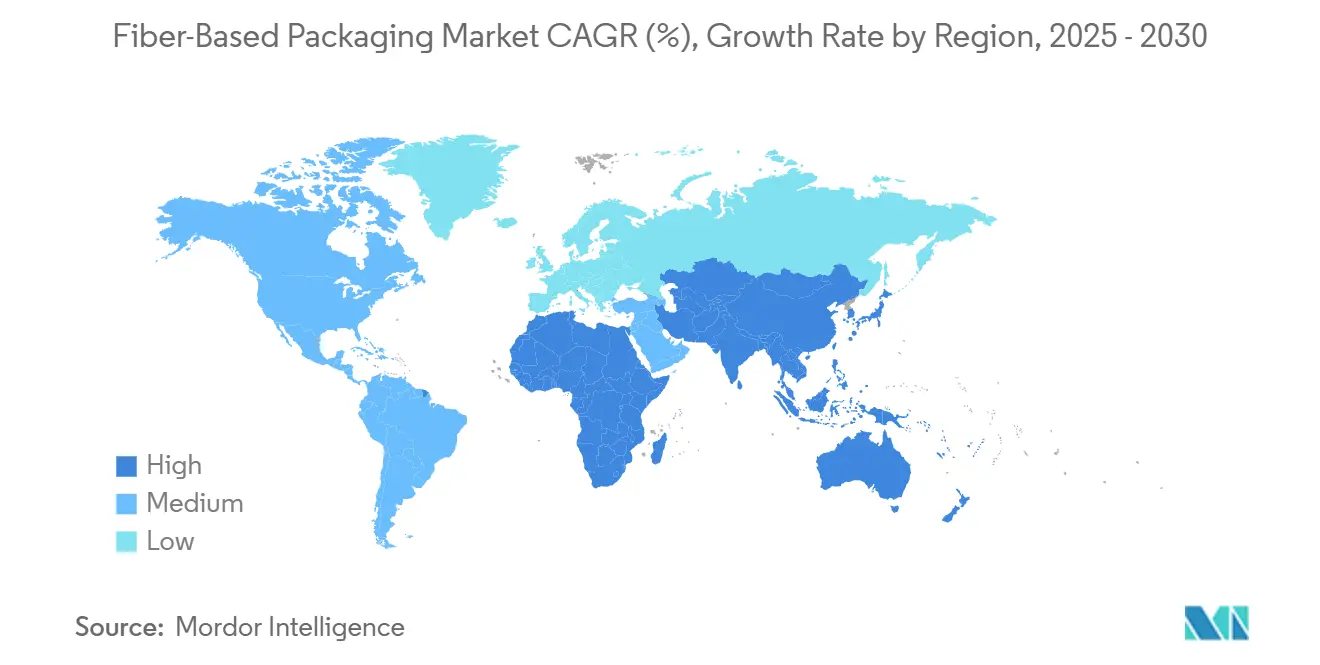

- Nach Geografie wird die Marktgröße für faserbasierte Verpackungen in der Region Asien-Pazifik zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 8,27 % wachsen.

Globale Trends und Erkenntnisse im Markt für faserbasierte Verpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme von Verboten für Einwegkunststoffe und EPR-Auflagen | +1.2% | Global, EU und Nordamerika führend | Kurzfristig (≤ 2 Jahre) |

| Explosives E-Commerce-Volumen mit Nachfrage nach robusten Fasertransportverpackungen | +0.8% | Global, Asien-Pazifik und Nordamerika als Kernmärkte | Mittelfristig (2–4 Jahre) |

| Netto-Null-Ziele der Markeninhaber beschleunigen die Papierisierung | +0.7% | Global, konzentriert auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| KI-gestütztes Design reduziert Fasergewicht und Logistikkosten | +0.6% | Nordamerika und EU, Ausbreitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Agrarfasern aus Nicht-Holz-Quellen erschließen neue Kapazitätspools | +0.5% | Asien-Pazifik als Kernmarkt, Expansion in Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Einführung unternehmensinterner CO₂-Bepreisung fördert CO₂-arme Substrate | +0.4% | Global, frühe Einführung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme von Verboten für Einwegkunststoffe und EPR-Auflagen

Der globale gesetzgeberische Schwung beschleunigte sich nach 2024, als Kaliforniens SB 54 und die Verordnung der Europäischen Union über Verpackungen und Verpackungsabfälle aggressive Recycling- und Reduktionsziele vorschrieben calrecycle.ca.gov environment.ec.europa.eu. Die daraus resultierende Gebührendifferenz von 0,15–0,30 USD pro Verpackung für nicht recycelbare Formate gegenüber 0,02–0,05 USD für recycelbare Faserformate löste Beschaffungsverschiebungen bei Gastronomieketten und Marken für schnelldrehende Konsumgüter aus. Mehr als 400 Kommunen weltweit verhängten vollständige Verbote für bestimmte Einwegkunststoffe und vergrößerten damit sofort den adressierbaren Markt für faserbasierte Verpackungen. Compliance-Rahmenwerke wie ISO 14855 und ASTM D6868 haben zertifizierte Kompostierbarkeit zu einer Einkaufsvoraussetzung gemacht und F&E-Budgets in Richtung Faserinnovationen umgeleitet. Da die regulatorische Abdeckung nun mehr als dreißig Jurisdiktionen umfasst, hat sich das politische Risiko von einer Möglichkeit zur Unvermeidlichkeit gewandelt und verankert die mittelfristige Nachfragebasis für Faseralternativen.

Explosives E-Commerce-Volumen mit Nachfrage nach robusten Fasertransportverpackungen

Der Online-Einzelhandelsumsatz erreichte im Jahr 2024 6,2 Billionen USD, und Marktplätze setzten auf algorithmusgesteuerte Plattformen wie Amazons Package Decision Engine, um das Wellpappengewicht zu reduzieren und gleichzeitig die Produktintegrität zu wahren.[2]Amazon, "Nachhaltigkeitsbericht 2023," sustainability.aboutamazon.com Maßgeschneiderte Wellpappenformate und Formfasereinsätze verdrängten Schaum- und Kunststoff-Füllmaterial und reduzierten die Schadensquoten auf 0,8 %. Der grenzüberschreitende E-Commerce in Südostasien wuchs mit einer jährlichen Rate von 23 % und bevorzugte leichte Lösungen für faserbasierte Verpackungen, die unterschiedliche Recyclingvorschriften erfüllen und Frachtkosten senken. Fortschritte bei der Kantenstauchwiderstandsfestigkeit und wasserbeständigen Beschichtungen ermöglichten den Versand schwererer oder feuchtigkeitsempfindlicher Artikel ohne Rückgriff auf Kunststoff. Da Omnichannel-Händler Verpackungs-KPIs mit Emissionszielen in Einklang bringen, steigt die Nachfrageelastizität für recycelbare Substrate selbst in preissensiblen Kategorien.

Netto-Null-Ziele der Markeninhaber beschleunigen die Papierisierung

Die interne CO₂-Bepreisung mit einem Durchschnitt von 25–30 USD pro Tonne CO₂ wurde von mehr als 1.400 Unternehmen eingeführt, was den CO₂-Vorteil von Fasern gegenüber Kunststoff von 0,9 kg CO₂ zu einem direkten Kostenhebel macht. Konsumgüterführer wie Unilever und Nestlé haben Verpackungsemissionen in Lieferanten-Scorecards integriert und damit die beschleunigte Qualifizierung von Formfaser-Wannen, -Kappen und -Hülsen ausgelöst. Scope-3-Offenlegungspflichten durch Wertpapieraufsichtsbehörden haben den Verpackungs-Fußabdruck zu einer Priorität auf Vorstandsebene erhoben und Marken dazu veranlasst, Meilensteine wie „100 % recycelbar oder kompostierbar bis 2025” öffentlich zu machen. Verbraucherforschung zeigte eine Zahlungsbereitschaft für Aufpreise von 8–12 % für zertifiziert nachhaltige Verpackungen, was die Umsatzverteidigung stärkt, selbst wenn die Materialkosten schwanken. Der Reputationsvorteil hat die Papierisierung als Schlüsselkomponente mehrjähriger Beschaffungs-Roadmaps gefestigt.

KI-gestütztes Design reduziert Fasergewicht und Logistikkosten

Durch maschinelles Lernen optimierte Verfahren reduzierten den Wellpappenverbrauch um 15–20 %, ohne die Druckfestigkeit zu beeinträchtigen, als Pilotlinien auf kommerzielle Technologie umgestellt wurden. Prädiktive Analysen synchronisierten Produktionspläne mit E-Commerce-Auftragsspitzen, reduzierten den Konverterbestand um 25 % und senkten das Umlaufvermögen. Computer-Vision-Qualitätssysteme erreichten eine Fehlererkennungsgenauigkeit von 99,7 % und reduzierten Ausschuss. Diese digitalen Gewinne tragen direkt zu den gesamten Landekosten bei und stärken damit die Wettbewerbsfähigkeit gegenüber Kunststofflaminaten. Langfristig versprechen KI-gestützte Mikrowellen-Architekturen und algorithmische Wellenausrichtung zusätzliche Einsparungen auf Grammebene – ein entscheidender Faktor, da die Zellstoffpreise volatil bleiben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Zellstoffpreise belastet die Konvertermargen | -0.9% | Global, Schwellenmärkte am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Feuchtigkeits- und Fettbarrierelücken gegenüber Kunststoffen in feuchten Märkten | -0.6% | Asien-Pazifik und tropische Regionen | Mittelfristig (2–4 Jahre) |

| Kapitalintensität von Formfaserlinien der nächsten Generation | -0.4% | Global, kleinere Akteure überproportional betroffen | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch recycelbare Monomaterial-Flexibelkunststoffe | -0.3% | Entwickelte Märkte mit fortgeschrittener Recyclinginfrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Zellstoffpreise belastet die Konvertermargen

Laubholzzellstoff schwankte im Jahr 2024 zwischen 580 und 720 USD pro Tonne und erodierte die EBITDA-Margen der Konverter von 8–12 %. Klimatische Störungen, Dürre in Brasilien und Waldbrände in Kanada reduzierten das Angebot um 3,2 %, während erhöhte Erdgaspreise in Europa die Fertigungsgemeinkosten um 45–60 USD pro Tonne erhöhten. Kleinere Konverter verfügen nicht über Absicherungsinstrumente und sehen sich vierteljährlichen Preisanpassungen gegenüber, die die Kundentreue auf die Probe stellen. Die oligopolistische Zellstofflieferantenbasis schränkt die Verhandlungsmacht ein und zwingt nachgelagerte Akteure zur vertikalen Integration oder zu langfristigen Abnahmeverträgen. Die Margenkompression hat bereits eine erste Konsolidierungswelle ausgelöst, und weitere Volatilität könnte den Marktaustritt von Akteuren unterhalb der Mindestgröße beschleunigen.

Feuchtigkeits- und Fettbarrierelücken gegenüber Kunststoffen in feuchten Märkten

Fasersubstrate erreichen selbst mit fortschrittlichen Beschichtungen nur 65–75 % der Feuchtigkeitsbeständigkeit von Kunststoffen, was ihre Einführung in tropischen Regionen mit einer relativen Luftfeuchtigkeit von über 75 % einschränkt. Biobasierte Barrieren, die diese Lücke schließen, kosten zusätzlich 0,08–0,15 USD pro Quadratmeter – ein Aufpreis, dem viele Gastronomieketten widerstehen. Gekühlte Vertriebssysteme verlassen sich weiterhin auf Kunststofflaminate zur Sicherstellung der Haltbarkeit, was die Faserdurchdringung in wachstumsstarken Kühlkategorien einschränkt. Forschungen zu Cellulose-Nanofasern und plasmagestützten Schichten deuten auf kommerzielle Reife innerhalb von zwei bis drei Jahren hin; Proof-of-Scale-Pilotprojekte laufen jedoch noch. Bis zur Erreichung der Kosten-Leistungs-Parität werden feuchtigkeitsbelastete Anwendungsfälle die Entwicklung des Marktes für faserbasierte Verpackungen in äquatorialen Volkswirtschaften dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungstyp: Stärke der Wellpappe bleibt bestehen, während Formfaserinnovationen an Fahrt gewinnen

Wellpappkartons machten im Jahr 2024 34,47 % der Marktgröße für faserbasierte Verpackungen aus und spiegeln ihre anhaltende Dominanz im Omnichannel-Versand wider. Ihre strukturellen Neugestaltungen, Mikrowellenkombinationen und algorithmische Rilllinienplatzierung reduzierten das Flächengewicht um 12 % und senkten die Frachtausgaben für Einzelhändler. Der Markt für faserbasierte Verpackungen profitiert weiterhin, da Formfaserschalen mit einer CAGR von 6,87 % voranschreiten, angetrieben durch Kunststoffverbote bei Einwegutensilien in der Schnellgastronomie und Produkteinführungen in der Unterhaltungselektronik, die maßgeschneiderte Verpackungen bevorzugen. Faltschachteln verzeichnen ein stabiles Volumen aus den Bereichen Süßwaren, Pharmazeutika und Premium-Spirituosen, wo Bedruckbarkeit und Manipulationsschutz Priorität haben. Papiertüten und -säcke profitieren von gesetzgeberischem Rückenwind durch Verbote von Plastiktüten im Lebensmitteleinzelhandel in mehr als 200 Kommunen, obwohl die Wiederverwendungszyklen noch hinter den angestrebten Zielen zurückbleiben.

Kostengünstige 3D-Formsysteme erweiterten die geometrische Komplexität bei Formfaserprodukten und ermöglichten stapelbare Klappschalen und aufwendige Polsterungen, die zuvor ausschließlich Kunststoff-Thermoformen vorbehalten waren. Präzisions-Heißpresstrocknung reduzierte den Feuchtigkeitsgehalt, was wiederum Verzug verringerte und engere Maßtoleranzen ermöglichte, die für Elektronik unerlässlich sind. Flaschen und Becher stellen eine aufkommende Nische dar; Fortschritte bei inneren Barrierebeschichtungen deuten auf ein breiteres Substitutionspotenzial im Gastronomiebereich hin, sobald eine Kostennormalisierung gegenüber PE-laminiertem Papier erreicht ist. Investitionsaufwendungen von 8–12 Millionen USD pro Formfaserlinie begünstigen etablierte Akteure mit Skaleneffekten, doch Leasingmodelle und staatliche Anreize in der Region Asien-Pazifik öffnen schrittweise Einstiegspunkte für mittelgroße Konverter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Materialtyp: Formfaser stört die Führungsposition der Wellpappe

Wellpappenkarton hielt im Jahr 2024 einen Marktanteil von 41,56 % am Markt für faserbasierte Verpackungen, gestützt durch robuste Kartonagennetzwerke und kontinuierliche Wellenprofil-Innovationen, die die Kantenstauchwiderstandsfestigkeit um 15 % steigerten. Formfaser wird jedoch voraussichtlich den Markt mit einer CAGR von 7,27 % bis 2030 übertreffen, was ihre Einführung in transitsichernden Einlagen und regalfertigen Schalen widerspiegelt, wo die Maßhaltigkeit nun mit der von EPS-Schaum mithalten kann. Kraftpapier bleibt für Lebensmitteleinzelhandel, Zement und Schnellgastronomie-Säcke unverzichtbar, während Kartonage von der Premiumisierung in Kosmetik und Luxus-Süßwaren profitiert. Spezialverbundwerkstoffe, die Agrarfasern wie Weizenstroh oder Bambus integrieren, sind in Asien-Pazifik-Mühlenversuchen entstanden und schaffen inkrementelle Kapazitätspools, ohne den Zellstoffversorgungsdruck zu erhöhen.

Hybridstrukturen, die dünne Kraft-Außenlagen mit leichten Formfaserkernen kombinieren, haben Gewichtseinsparungen von 18 % pro Einheit und die Einhaltung der Kompostierbarkeitsanforderungen gemäß ASTM D5511 gezeigt. Plasma- und Bioharz-Barrieretechnologien erhöhen die Fettbeständigkeit auf über 95 g m² KIT-Wert und verringern die funktionale Lücke zu PE-Laminaten. Kreislaufwirtschaftsagenden bevorzugen Materialien, die in konventionellen Papiermühlen-Pulpern aufgelöst werden können; daher verlagert sich die Investitionsintensität von Einweg-Laminierlinien hin zu entfärbbaren wasserbasierenden Beschichtungssystemen.

Nach Endverbraucherbranche: Premium-Körperpflege hält das Aufwärtspotenzial

Lebensmittel- und Getränkeanwendungen machten im Jahr 2024 41,47 % der Marktgröße für faserbasierte Verpackungen aus, angetrieben durch öffentliche Verpflichtungen zur Eliminierung von PFAS und kommunale Verbote von Polystyrol-Klappschalen. Markenreformulierungen globaler Schnellgastronomieketten beschleunigten Klappschalen- und Becherversuche, die nach der Skalierung Millionen inkrementeller Tonnen Fasernachfrage freisetzen könnten. Körperpflege und Kosmetik verzeichnen die aggressivste CAGR von 7,79 %, da Prestige- und Masstige-Marken Formfaser-Gläser, -Hülsen und -Einlagen als greifbare Nachhaltigkeitsnarrative einsetzen. Unterhaltungselektronik ist auf antistatische Formfaserschalen umgestiegen, die Ladungen unter 200 V ableiten können und Halbleiter beim Luftfrachttransport schützen.

Die pharmazeutische Einführung bleibt durch Stabilitäts- und Feuchtigkeitseintrittsanforderungen eingeschränkt, aber Pilotprogramme im Bereich Nahrungsergänzungsmittel zeigen die Machbarkeit für nicht kritische SKUs. Der Omnichannel-Einzelhandel hat den Einsatz intelligenter Verpackungen katalysiert, bei dem QR-Codes direkt auf Wellpappenmaterialien gedruckt werden, um die Authentifizierung in der Rückwärtslogistik zu erleichtern. Die expandierende Branche für faserbasierte Verpackungen erlebt eine Kreuzbestäubung bei Designmotiven, Prägungen und Soft-Touch-Beschichtungen, die von Luxuskartons auf Mainstream-FMCG-Linien übertragen werden und ästhetische Maßstäbe anheben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Marktanteil von 37,68 % am Markt für faserbasierte Verpackungen, katalysiert durch staatliche Auflagen wie Kaliforniens EPR-Gebührenstrukturen und PFAS-Verbote in lebensmittelkontaktierenden Verpackungen. Konvertercluster im US-amerikanischen Südosten nutzten integrierte Zellstoffwerke zur Minderung des Rohstoffrisikos, während Kapitalzuflüsse aus Private Equity Upgrades bei Barrierebeschichtungen finanzierten.

Asien-Pazifik wird voraussichtlich eine CAGR von 8,27 % verzeichnen – das stärkste regionale Wachstum –, da Chinas Beschränkungen nach dem Nationalen Schwert und Indiens Regeln zur Verwaltung von Einwegkunststoffen die Nachfrage in Richtung recycelbarer Substrate lenken.[3]Ministerium für Umwelt, Wald und Klimawandel, Indien, "Änderungsregeln zur Kunststoffabfallbewirtschaftung 2022," moef.gov.in Inländische Zellstoffkapazitäten wurden durch Joint Ventures ausgebaut, die Agrarreststoffe verwerten, was die Importabhängigkeit und das Devisenrisiko mindert. E-Commerce-Giganten in der Region übernahmen maßgeschneiderte Wellpappenformate, um Emissionen auf der letzten Meile zu reduzieren und das Volumenwachstum zu stärken.

Europa verzeichnet ein hohes einstelliges Wachstum, da die Verordnung über Verpackungen und Verpackungsabfälle bis 2029 Recyclingquotenziele von 90 % vorschreibt. Investitionen in Formfaserlinien in Skandinavien und auf der Iberischen Halbinsel nutzen die Fülle an erneuerbarer Energie und die Integration von Abwärme. Südamerika sowie der Nahe Osten und Afrika zeigen aufstrebendes Potenzial, angetrieben durch Compliance-Verpflichtungen multinationaler Marken und steigende städtische Entsorgungsgebühren, die Einwegkunststoffe stigmatisieren.

Wettbewerbslandschaft

Der Markt für faserbasierte Verpackungen weist eine moderate Fragmentierung auf, wobei die fünf größten Akteure gemeinsam einen Anteil von rund 35 % halten, was Raum für agile regionale Neueinsteiger lässt. Vertikale Integration prägt die führenden Strategien: International Papers Akquisition brasilianischer Zellstoffanlagen sichert die vorgelagerte Versorgung, während die Fusion von Smurfit Kappa mit WestRock im Jahr 2024 eine Umsatzplattform von 34 Milliarden USD in vierzig Ländern schuf. Mondis standortübergreifende Investition von 350 Millionen EUR (385 Millionen USD) in Beschichtungstechnologie unterstützt die Lebensmittelkontakt-Compliance ohne PFAS und positioniert das Unternehmen für Premium-Margensegmente.

Digitalisierung differenziert Kostenstrukturen. KI-gestützte vorausschauende Wartung reduzierte ungeplante Ausfallzeiten bei früh einführenden Werken um 18 % und führte zu schnelleren Kundendurchlaufzeiten. Die Aktivität im Bereich geistiges Eigentum bleibt lebhaft; WIPO-Anmeldungen für Barrierebeschichtungs- und Formgebungspatente stiegen im Jahr 2024 um 23 % im Jahresvergleich, was auf anhaltende Innovationsbudgets trotz Zellstoffkostendrucks hindeutet.

Regionale Spezialisten nutzen regulatorische Zeitlücken: Indische Formfaser-Start-ups profitieren von inländischen Einwegverboten, während japanische Papiermajors mit Elektronik-OEMs an antistatischen Lösungen zusammenarbeiten. Kapitalanforderungen von 15–25 Millionen USD pro Formfaserlinie der nächsten Generation drängen kleinere Konverter zu Joint Ventures oder Lizenzvereinbarungen. Die daraus resultierende Deal-Pipeline deutet darauf hin, dass die Konsolidierung fortgesetzt wird, insbesondere dort, wo Währungsschwäche die Kosten für importierten Zellstoff erhöht und die eigenständige Rentabilität komprimiert.

Branchenführer im Bereich faserbasierte Verpackungen

International Paper Company

Smurfit WestRock plc

Mondi plc

Stora Enso Oyj

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Smurfit WestRock schloss seine Fusion im Wert von 20 Milliarden USD ab und schuf damit das weltweit größte integrierte Verpackungsunternehmen mit einem Umsatz von 34 Milliarden USD und Aktivitäten in vierzig Ländern.

- September 2024: International Paper kündigte eine Erweiterung eines brasilianischen Zellstoffwerks im Wert von 1,2 Milliarden USD an, die bis 2027 eine jährliche Kapazität von 1,5 Millionen Tonnen hinzufügt.

- August 2024: Mondi investierte 350 Millionen EUR (385 Millionen USD) in Barrierebeschichtungstechnologie an europäischen Standorten, um PFAS in Formfaser-Lebensmittelverpackungen zu eliminieren.

- Juli 2024: Stora Enso startete die kommerzielle Produktion von mikrofibrillierten Cellulosebeschichtungen, die die Feuchtigkeitsbeständigkeit von Wellpappe um 90 % verbessern.

Berichtsumfang des globalen Marktes für faserbasierte Verpackungen

| Wellpappkartons |

| Faltschachteln |

| Papiertüten und -säcke |

| Formfaser-Schalen und Klappschalen |

| Flaschen und Becher |

| Sonstige Verpackungstypen |

| Wellpappe |

| Kraftpapier |

| Formfaser |

| Kartonage |

| Spezialfaser |

| Sonstige Materialtypen |

| Lebensmittel und Getränke |

| Unterhaltungselektronik |

| Körperpflege und Kosmetik |

| Pharmazeutika |

| E-Commerce und Einzelhandel |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Verpackungstyp | Wellpappkartons | ||

| Faltschachteln | |||

| Papiertüten und -säcke | |||

| Formfaser-Schalen und Klappschalen | |||

| Flaschen und Becher | |||

| Sonstige Verpackungstypen | |||

| Nach Materialtyp | Wellpappe | ||

| Kraftpapier | |||

| Formfaser | |||

| Kartonage | |||

| Spezialfaser | |||

| Sonstige Materialtypen | |||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | ||

| Unterhaltungselektronik | |||

| Körperpflege und Kosmetik | |||

| Pharmazeutika | |||

| E-Commerce und Einzelhandel | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für faserbasierte Verpackungen?

Der Markt steht im Jahr 2025 bei 315,67 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 409,83 Milliarden USD erreichen.

Wie schnell wächst der Sektor?

Es wird prognostiziert, dass er bis 2030 mit einer CAGR von 5,36 % wächst, unterstützt durch regulatorische Auflagen und E-Commerce-Nachfrage.

Welcher Verpackungstyp hält den größten Anteil?

Wellpappkartons führen mit einem Umsatzanteil von 34,47 % im Jahr 2024 dank des Bedarfs im Omnichannel-Versand.

Welche Region bietet das höchste Wachstumspotenzial?

Die Region Asien-Pazifik wird bis 2030 voraussichtlich mit einer CAGR von 8,27 % wachsen, angetrieben durch die Umsetzung von Einwegkunststoffbeschränkungen in China und Indien.

Was sind die wichtigsten Hemmnisse, die die Einführung einschränken?

Die Volatilität der Zellstoffpreise und Lücken bei der Feuchtigkeitsbarriereleistung im Vergleich zu Kunststoffen bleiben zentrale Herausforderungen.

Wer sind die führenden Unternehmen in diesem Bereich?

International Paper, Smurfit WestRock, Mondi, Stora Enso und Georgia-Pacific kontrollieren gemeinsam rund 35 % des globalen Umsatzes.

Seite zuletzt aktualisiert am: