Lebensmitteldosenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

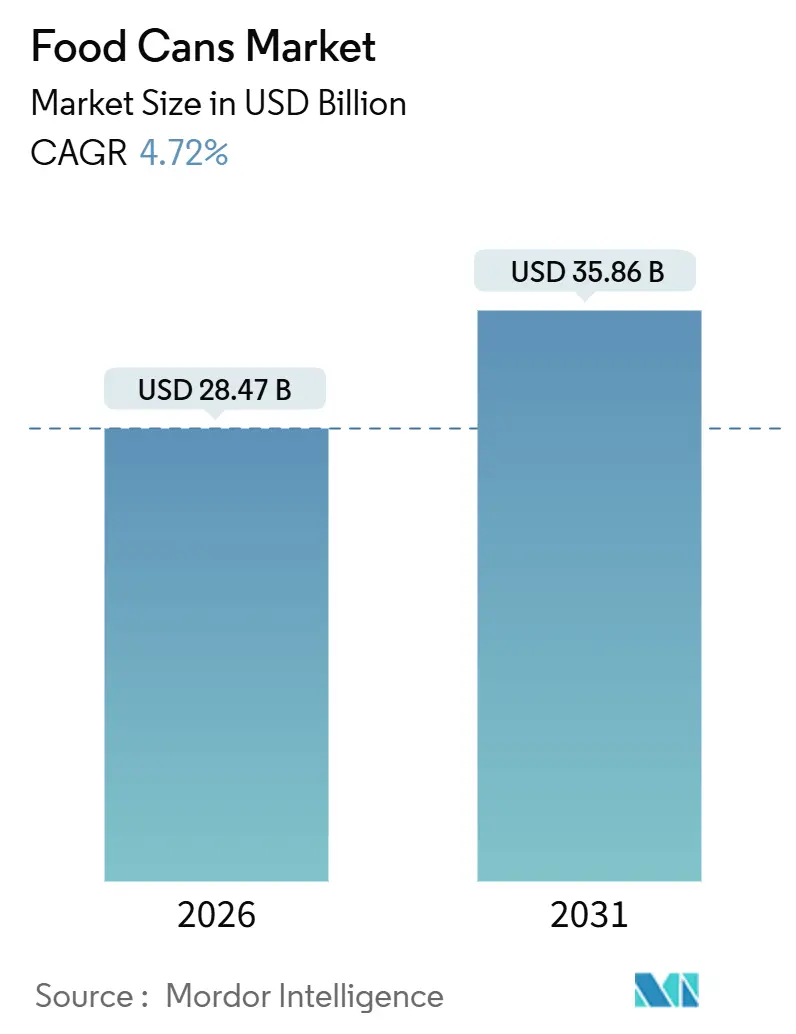

| Marktgröße (2026) | 28.47 Milliarden US-Dollar |

| Marktgröße (2031) | 35.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Lebensmitteldosenmarkt Analyse von Mordor Intelligence

Die Größe des Lebensmitteldosenmarkts beläuft sich im Jahr 2026 auf 28,47 Milliarden USD und soll bis 2031 35,86 Milliarden USD erreichen, was einer CAGR von 4,72 % entspricht. Das Wachstum wird durch eine stabile Nachfrage nach haltbaren Proteinen, Gemüse und hochwertigem Nassheimtierfutter gestützt, selbst wenn Rohstoffpreisschwankungen und Änderungen in der Beschichtungsregulierung die Margen der Abfüller unter Druck setzen. Leichtgewichtiges Aluminium gewinnt an Boden, da Markeninhaber den Anforderungen aus der erweiterten Herstellerverantwortung unterliegen, während mittelgroße Verpackungseinheiten dem Anstieg von Einpersonenhaushalten entgegenkommen. Investitionen in Hochgeschwindigkeits-Zweiteil-Linien in der Asien-Pazifik-Region verdeutlichen einen strategischen Schwenk hin zu schneller wachsenden geografischen Märkten, und nachhaltigkeitsorientierte Einzelhändler drängen auf BPA-freie Innenauskleidungen, um ihre Eigenmarken-Sortimente zukunftssicher zu machen.

Wesentliche Erkenntnisse des Berichts

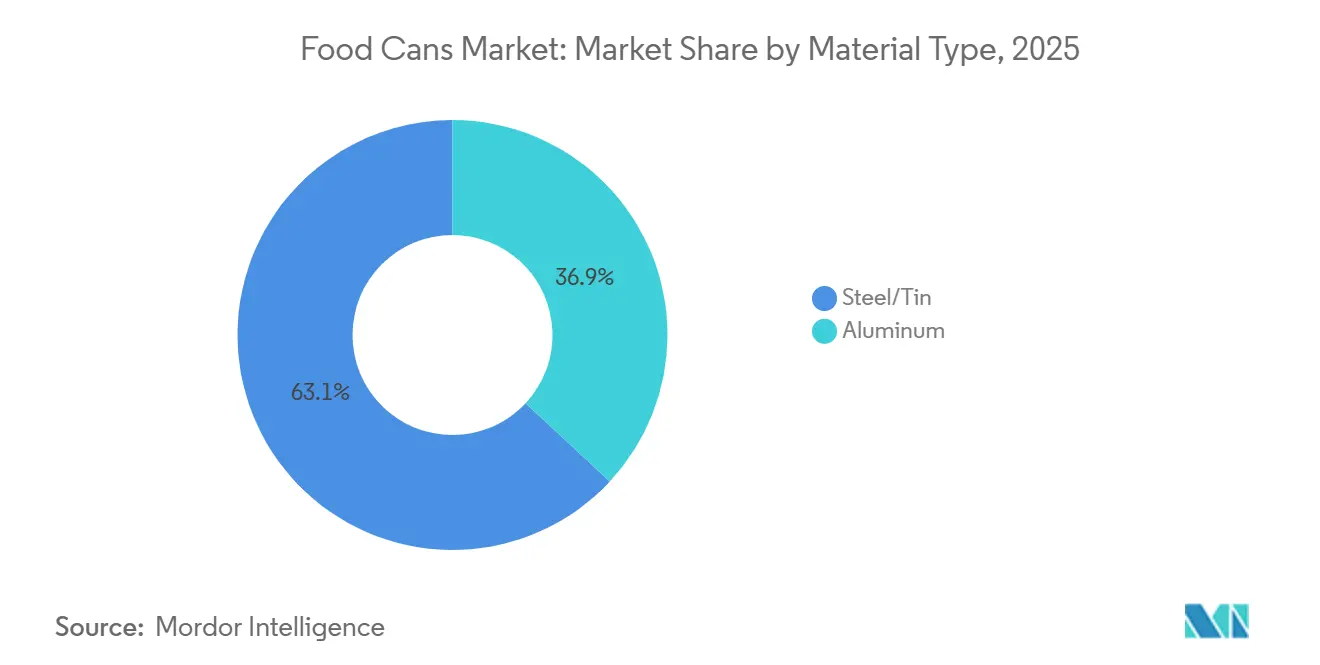

- Nach Materialart hielten Stahl- und Blechdosen im Jahr 2025 einen Marktanteil von 63,06 % am Lebensmitteldosenmarkt, während Aluminiumvarianten bis 2031 mit einer CAGR von 5,43 % zulegen.

- Nach Dosentyp entfielen im Jahr 2025 58,63 % des Umsatzanteils auf dreiteilig geschweißte Formate, während zweiteilige tiefgezogene und abgestreckte Dosen bis 2031 mit einer CAGR von 5,32 % wachsen.

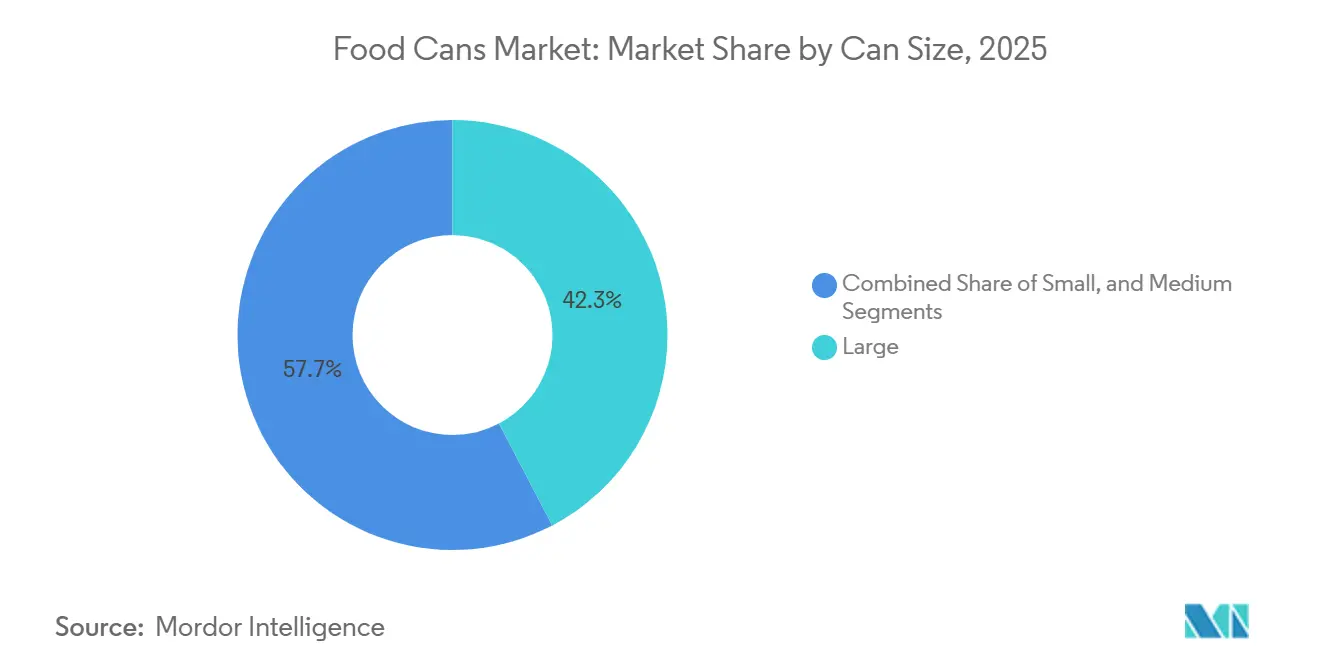

- Nach Dosengröße entfielen im Jahr 2025 42,32 % des Marktanteils am Lebensmitteldosenmarkt auf große Dosen (mehr als 500 g), während mittelgroße Formate zwischen 201 Gramm und 500 Gramm voraussichtlich von 2026 bis 2031 mit einer CAGR von 5,87 % wachsen und damit sowohl kleine als auch große Formate übertreffen.

- Nach Anwendung führten Fertiggerichte im Jahr 2025 mit einem Umsatzanteil von 34,32 %; das am schnellsten wachsende Segment ist jedoch Heimtierfutter mit einer CAGR von 6,21 % bis 2031.

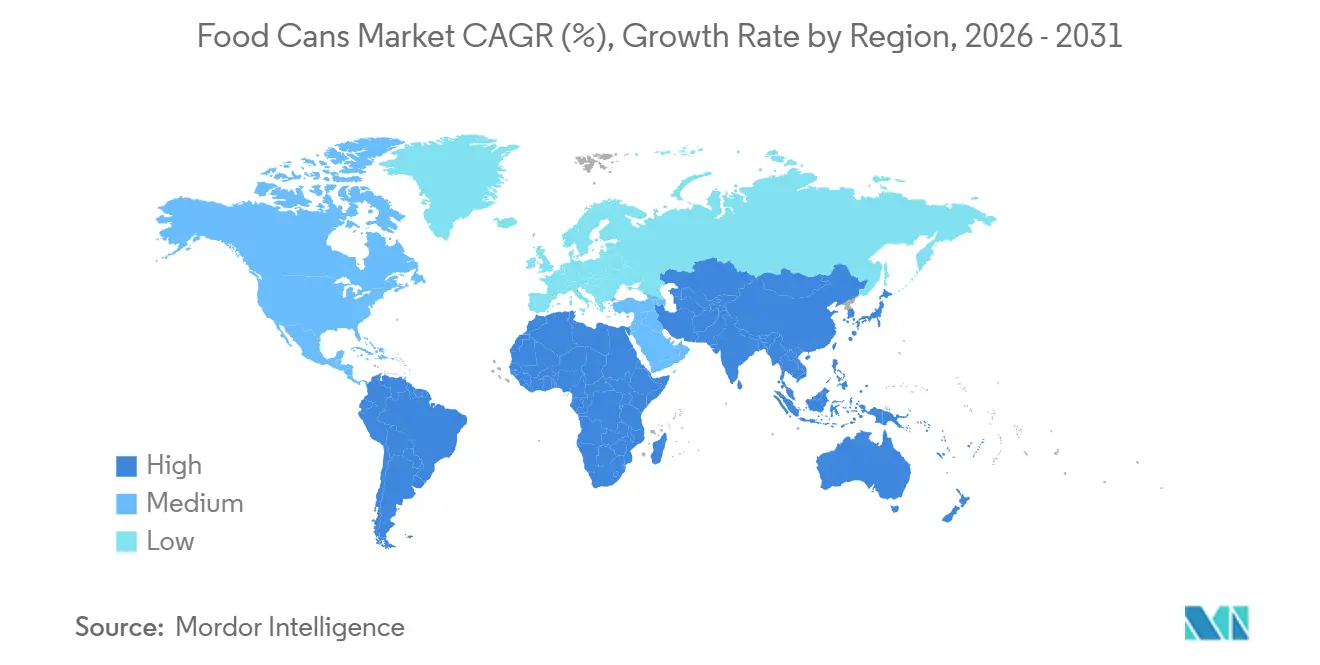

- Nach Geografie hielt Nordamerika im Jahr 2025 39,87 % des globalen Umsatzes, während die Asien-Pazifik-Region mit einer CAGR von 6,42 % wachsen und den Abstand bis 2031 verringern soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Lebensmitteldosenmarkt

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende verfügbare Einkommen und Urbanisierung fördern den Verbrauch von verpackten Lebensmitteln | +0.9% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Expansion moderner Einzelhandels- und E-Commerce-Lebensmittelkanäle | +0.7% | Global, frühe Gewinne in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Überlegene Barriereeigenschaften und Verlängerung der Haltbarkeit im Vergleich zu Flexverpackungen | +0.6% | Global | Langfristig (≥ 4 Jahre) |

| Zunehmende Heimtierhaltung treibt die Nachfrage nach Nassheimierfutter in Metalldosen | +0.8% | Nordamerika und Europa, aufstrebend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verstärkte Einführung von Hochgeschwindigkeits-Zweiteil-Dosenfertigungslinien in Schwellenmärkten | +0.5% | Asien-Pazifik, Südamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Nutzung von Smart-Dosen-QR-Codes zur Rückverfolgbarkeit und Kundenbindung | +0.3% | Nordamerika und Europa, Pilotprogramme in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende verfügbare Einkommen und Urbanisierung fördern den Verbrauch von verpackten Lebensmitteln

Die rasche Migration in Städte in Indien, Indonesien und Brasilien verkürzt das Zeitfenster für das Kochen zu Hause, sodass Haushalte haltbare Proteine, Obst und Gemüse ohne Kühlung einlagern. Reliance Consumer Products aus Indien hat INR 40.000 Crore (4,8 Milliarden USD) für integrierte Lebensmittelparks zugesagt, wobei das erste Werk in Kurnool auf konservierte Erzeugnisse ausgerichtet ist. Dies signalisiert, dass Verarbeiter Metallverpackungen als erste Stufe betrachten, bevor die Kühlketteninfrastruktur ausgereift ist.[1]Büro für Presseinformationen, Regierung Indiens, „Investitionszusagen zur Weltlebensmittelveranstaltung Indien 2025”, pib.gov.inDer brasilianische Einzelhandelsumsatz erreichte 2024 183 Milliarden USD, wobei Verbraucher auf preisgünstige Dosengrundnahrungsmittel umsteigen, anstatt Kategorien ganz zu verlassen – ein Muster, das sich in sekundären Städten in ganz Südamerika wiederholt.

Expansion moderner Einzelhandels- und E-Commerce-Lebensmittelkanäle

Direkt-an-Verbraucher-Lebensmittelmodelle sind auf Verpackungen angewiesen, die Erschütterungen auf der letzten Meile ohne Kühlung standhalten, was Metalldosen einen strukturellen Vorteil gegenüber Glas verschafft. Mexikos moderner Einzelhandelssektor erfasste 2024 mehr als 50 % der Lebensmittelausgaben der Haushalte, wobei der E-Commerce-Umsatz 542 Millionen USD erreichte und damit Regalfläche für Eigenmarken-Dosenbohnen und Chilis ausgebaut wurde.[2]Mexikanische Vereinigung der Einzelhandelsführungskräfte, „Mexiko-Einzelhandelsmarktbericht 2024”, antad.netDie Vereinigten Arabischen Emirate haben 2026 mehrere Einwegplastikartikel verboten, was Schnellrestaurants dazu veranlasst, raumtemperaturstabile Dosensuppen für Lieferplattformen einzuführen.[3]Ministerium für Klimawandel und Umwelt der Vereinigten Arabischen Emirate, „Verbot von Einwegplastik Phase 2”, moccae.gov.ae

Überlegene Barriereeigenschaften und Verlängerung der Haltbarkeit im Vergleich zu Flexverpackungen

Metalldosen sperren Sauerstoff, Licht und Feuchtigkeit aus und verlängern die Haltbarkeit auf bis zu fünf Jahre ohne Konservierungsmittel oder Kühlung – ein Vorteil in Regionen mit unzuverlässiger Stromversorgung. Die Europäische Union hat BPA in Lebensmittelkontaktmaterialien im Dezember 2024 verboten und lenkt damit Abfüller auf Polyester- und Acrylbeschichtungen, die die Barriereleistung erhalten und regulatorische Risiken eliminieren. Regulierungsbehörden in den USA prüfen ähnliche Anträge, was Verarbeiter dazu veranlasst, vorsorglich BPA-freie Auskleidungen zu spezifizieren und die Exportkonformität abzusichern.

Zunehmende Heimtierhaltung treibt die Nachfrage nach Nassheimtierfutter in Metalldosen

Der Heimtiernahrungssektor der USA erreichte 2024 58,5 Milliarden USD und soll bis 2029 68,6 Milliarden USD erreichen, wobei Nassformulierungen in Dosen eine Premiumposition einnehmen, da Besitzer hermetisches Verschließen mit Frische verbinden. Europäische Einpersonenhaushalte bevorzugen tendenziell 200-Gramm- und 400-Gramm-Dosen, die den Verderb reduzieren. Novelis hat im Geschäftsjahr 2024 mehr als 82 Milliarden gebrauchte Dosen recycelt und baut eine 4,1-Milliarden-USD-Walzanlage in Alabama, wo mehr als die Hälfte der Kapazität der Lebensmittel- und Getränkeverpackung gewidmet sein wird, was den geschlossenen Kreislaufwert von Aluminium unterstreicht.

Analyse der Hemmniswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu flexiblen Kunststoffbeuteln und Kartons aufgrund von Kosten- und Gewichtsvorteilen | -0.6% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei Aluminium- und Stahlpreisen, die die Gewinnmargen beeinflussen | -0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Strenge Vorschriften gegen BPA-basierte Epoxidauskleidungen | -0.4% | Europa, aufkommend in Nordamerika | Mittelfristig (2–4 Jahre) |

| Begrenzte Recyclinginfrastruktur für mehrschichtige polymerbesch ichtete Stahldosen in Entwicklungsländern | -0.3% | Asien-Pazifik, Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu flexiblen Kunststoffbeuteln und Kartons aufgrund von Kosten- und Gewichtsvorteilen

Flexible Beutel wiegen bis zu 40 % weniger als gleichwertige Dosen, sodass Markeninhaber, die niedrigere Transportemissionen anstreben, diese für Fruchtbecher und Soßenergänzungen verwenden. Toyo Seikan meldete 2024 Marktanteilsgewinne für seine Retortenbeutellinie, da Eigenmarken günstigere Einzelportionsoptionen suchten. Kartonanbieter wie SIG verwenden dünnes Aluminiumlaminat, um Barriereeigenschaften von Metalldosen anzunähern, und fordern damit Umgebungstemperatur-Suppensortimente in ganz Europa heraus.

Volatilität bei Aluminium- und Stahlpreisen, die die Gewinnmargen beeinflussen

Aluminium an der London Metal Exchange wurde im Juni 2025 über 2.525 USD pro Tonne gehandelt, während der US-amerikanische Erzeugerpreisindex für Stahldosen Anfang 2025 um etwa 2 % stieg und Abfüller, die an Festpreisverträge gebunden sind, unter Druck setzt. Crown Holdings gab an, dass die Rohstoffinflation die Bruttomarge im dritten Quartal 2024 trotz operativer Effizienzgewinne um 150 Basispunkte schmälerte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialart: Aluminium baut Dynamik auf Basis von Nachhaltigkeit auf

Stahl- und Blechdosen erwirtschafteten 2025 63,06 % des Lebensmitteldosenmarktumsatzes, während Aluminium mit der schnellsten CAGR von 5,43 % bis 2031 aufwartet. Die Größe des Lebensmitteldosenmarkts für Aluminiumformate wächst, weil leichte Legierungen 10 %–15 % dünnere Wandstärken ermöglichen, die Frachtkosten senken, ohne die Berstfestigkeit zu beeinträchtigen. Novelis lieferte 2024 63 % Recyclinganteil über seinen Walzproduktemix und bestätigte damit die Kreislaufwirtschaftlichkeit, die die Kohlenstoffintensität im Vergleich zur Primärproduktion um mehr als 90 % reduziert. Die Verformbarkeit von Aluminium ermöglicht nahtlose Zweiteil-Designs, die Premiumheimtierfutter- und Fertiggerichtmarken anziehen, während Stahl in preisgeführten Kategorien dominant bleibt, wo tiefgezogene Werkzeuge über hohe Volumina amortisiert werden.

Abfüller bevorzugen Aluminium beim Versand an E-Commerce-Lager, die nach dimensionalem Gewicht abrechnen, und die nicht-ferromagnetische Natur des Materials vermeidet Korrosion in sauren Tomatenbasen. Dennoch vereinfacht magnetischer Stahl die kommunale Sortierung – ein Vorteil in ausgereiften nordamerikanischen Recyclingsystemen. In Schwellenmärkten begrenzt begrenzte Einschmelzkapazität die Aluminiumaufnahme, sodass Stahl seinen Anteil bei Basis-Dosengemüse hält. Die Zwei-Material-Landschaft bedeutet, dass Verarbeiter oft zwei Bezugsquellen nutzen, um Preisschwankungen abzufedern, was den Lebensmitteldosenmarkt weiter vorantreibt, da die Akteure das Substrat auf Kanal und Geografie abstimmen.

Nach Dosentyp: Zweiteil-Formate gewinnen an Zugkraft

Dreiteilig geschweißte Dosen erfassten 2025 58,63 % des Umsatzes, aber zweiteilige tiefgezogene und abgestreckte Designs wachsen bis 2031 mit einer CAGR von 5,32 %. Krones-Abfülllinien verarbeiten jetzt mehr als 120.000 Einheiten pro Stunde, was Abfüllern ermöglicht, höhere Werkzeugkosten schneller zu amortisieren und Kosten unter 0,30 USD für eine Standard-400-Gramm-Dose zu erreichen. Nahtlose Rümpfe eliminieren Seitennähte, reduzieren den Beschichtungsbedarf und verbessern die Regaloptik, was die Einführung bei Premiumheimtierfutter und mikrowellengeeigneten Fertiggerichten fördert.

Der Marktanteil des Lebensmitteldosenmarkts für Zweiteil-Formate steigt in der Asien-Pazifik-Region am schnellsten, wo Greenfield-Anlagen oft komplett auf das herkömmliche Schweißverfahren verzichten. Ball Corporation wird 60 Millionen USD in Andhra Pradesh investieren, um Zweiteil-Kapazität hinzuzufügen, entsprechend Indiens zweistelligem Wachstum der Nachfrage nach Metallverpackungen. Die Dreiteil-Technologie bleibt für institutionelle Dosen über 500 Gramm bevorzugt, da tiefe Züge kostspieligeres Werkzeug erfordern würden. Da Verarbeiter Kosten, Geschwindigkeit und Materialintensität abwägen, koexistieren beide Formate und verleihen dem Lebensmitteldosenmarkt eine belastbare Substratvielfa lt.

Nach Dosengröße: Mittelgroße Formate passen zu veränderten Lebensstilen

Große Dosen über 500 Gramm machen 2025 noch immer 42,32 % des Volumens aus, da Gastronomie und Mehrpersonenhaushalte die Mengenökonomie schätzen. Mittelgroße Dosen zwischen 201 Gramm und 500 Gramm verzeichnen jedoch die schnellste CAGR von 5,87 % bis 2031. Einpersonenhaushalte, die in den USA jetzt mehr als 30 % der städtischen Wohnungen ausmachen, neigen zu portionierten Verpackungseinheiten, die Lebensmittelreste minimieren. Mexikanische Einzelhändler haben Regalflächen für 300-Gramm-Bohnen und Tomaten erweitert, die in Meal-Kit-Rezepten als Basiselemente dienen.

Die dem Lebensmitteldosenmarkt zugeordnete Größe für mittelgroße Formate profitiert vom E-Commerce: Kleinere Einheiten passen in Paketbeschränkungen und reduzieren Abfälle am Straßenrand. Kleine Dosen unter 200 Gramm bleiben eine Nische, erzielen jedoch hohe Stückpreise in der Säuglingsernährung oder bei Gourmet-Thunfisch. Groß angelegte institutionelle Formate werden bestehen bleiben, insbesondere in Schulmahlzeitprogrammen und der Gastronomie, aber ihr geringeres Wachstum dämpft die Gesamtnachfrage und veranlasst Abfüller, Linien auf agile, mittelgroße Produktionsläufe umzurüsten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Anwendung: Heimtierfutter überholt Fertiggerichte

Fertiggerichte trugen 2025 34,32 % des Segmentumsatzes bei, aber Heimtierfutter sprintet mit einer CAGR von 6,21 % bis 2031 voran. Humanisierungstrends bedeuten, dass Besitzer Nassnahrungsdosen mit Fleisch in Lebensmittelqualität kaufen und dem hermetischen Verschluss des Metalls für Frische vertrauen. Die an Heimtierfutter gebundene Größe des Lebensmitteldosenmarkts wird daher einige traditionelle Kernsortimentsartikel übertreffen. Thunfisch-, Lachs- und Sardinenprozessoren verlassen sich auf Dosen, um dreijährige Haltbarkeitszeiten für Exportkorridore von Südostasien nach Europa zu sichern, und stärken damit die Relevanz von Metall für die Proteinkonservierung.

Das Einkonservieren von Gemüse und Obst bleibt ein Speisekammerstapel, doch das Wachstum ist bescheiden, da frische und tiefgekühlte Alternativen Regalflächen im Einzelhandel gewinnen. Verarbeitete Suppen- und Soßenmarken verteidigen ihren Anteil mit BPA-freien Dosen und QR-Code-Interaktion. Die vielfältige Anwendungsmatrix stützt den Lebensmitteldosenmarkt, indem sie reife Kernsortimentskategorien mit aufsteigendem Premiumheimtierfutter paart.

Geografische Analyse

Nordamerika hielt 2025 39,87 % des globalen Umsatzes, da eingesessene Konservierungslinien, etablierte Lieferketten und ein hoher Pro-Kopf-Verbrauch die Basisvolumina stützen. Das Wachstum liegt hinter der globalen CAGR zurück, da die Bevölkerung stagniert, aber operative Upgrades stützen die Margen. Crown Holdings verkaufte seinen europäischen Weißblecharm, um Kapital für nordamerikanische Speziallebensmitteldosen umzuschichten, was einen Schwenk hin zu margenstärkeren Nischen unterstreicht. Stahlpreisvolatilität und eine Aluminiumdosen-Recyclingrate von 43 % im Jahr 2023 haben das Schrottangebot verknappt und Abfüller dazu veranlasst, Aufschläge weiterzugeben.

Die Asien-Pazifik-Region wächst mit der schnellsten Rate von einer CAGR von 6,42 %, angetrieben durch Urbanisierung, gestiegenes verfügbares Einkommen und Investitionen in lokale Lieferketten. Balls Sri City- und Taloja-Erweiterungen zeigen, wie globale Marktführer Zweiteil-Linien lokalisieren, um multinationale Lebensmittelverarbeiter bei ihrem Eintritt in den indischen Markt zu bedienen. Chinas Weißblechwalzwerke und südostasiatische Thunfischkorridore ziehen Gemeinschaftsunternehmen an, die japanisches Beschichtungs-Know-how mit lokaler Distribution verbinden. Indiens World Food India-Gipfel zog INR 1,02 Billionen (12,2 Milliarden USD) an Zusagen an und setzt auf konservierte Erzeugnisse, um begrenzte Kühlketten zu umgehen.

Europa wächst mit etwa 4,3 % CAGR – ein Tempo, das durch langsames demografisches Wachstum gedämpft, aber durch Nachhaltigkeitsregeln belebt wird. Das BPA-Verbot vom Dezember 2024 zwingt Abfüller zur Einführung von Beschichtungen der nächsten Generation, was den Kapitalbedarf erhöht, aber Erstbewegern einen Marketingvorteil verschafft. Die Eigenmarkendurchdringung steigt weiter, da Discounter wertorientierte Dosensortimente fördern. Südamerika sowie der Naher Osten und Afrika wachsen im mittleren einstelligen Bereich; Brasiliens 183-Milliarden-USD-Einzelhandelsmarkt zeigt Widerstandsfähigkeit, und der UAE-Plastikverbaungseffekt sorgt für inkrementelle Dosenvolumina in der Gastronomie.

Wettbewerbslandschaft

Der Lebensmitteldosenmarkt verfügt über eine Top-Fünf-Gruppe, bestehend aus Crown Holdings, Silgan Holdings, Trivium Packaging, Ardagh Metal Packaging und Ball Corporation, die gemeinsam etwa 55 %–60 % des globalen Umsatzes kontrolliert, wobei kein einzelner Akteur einen Anteil über 20 % hält. Der Nettoumsatz von Crown im dritten Quartal 2024 erreichte 3,0 Milliarden USD, während das Segmentergebnis stieg, da operative Effizienz die Auswirkungen schwacher Volumina ausglich. Der Ausstieg des Unternehmens aus dem europäischen Weißblechbereich unterstreicht einen Schwenk weg von Standardlinien hin zu Spezialformaten.

Ardagh reduzierte die Wandstärken bei ausgewählten Verpackungseinheiten um 15 %, senkte den Legierungsverbrauch pro Einheit und die Logistikkosten und stärkte damit sein Nachhaltigkeitsargument. Silgans 1,025-Milliarden-USD-Deal mit Weener Plastik erweitert die Verschluss- und Dosierfähigkeiten und ermöglicht dem Unternehmen, Dosen und Deckel für Soßen zu bündeln – ein Ansatz, der Verträge sichert und der Bedrohung durch flexible Beutel entgegenwirkt. Ball setzt auf Asien-Pazifik und engagiert frisches Kapital in Indien, während Trivium auf Botschaften zu recycelten Inhalten setzt, um europäische Ausschreibungen zu gewinnen.

Start-ups im Bereich Flexverpackungen erodieren den Marktanteil bei preissensiblen Soßen und Fruchtbechern, sodass etablierte Akteure Smart-Code-Druck und schnelle Umrüstlinien einsetzen, um ihre Regalplatzierung zu verteidigen. Der Wettbewerbsschwerpunkt für 2026–2031 liegt auf Materialeffizienz, regionaler Kapazitätsbalancierung und digitalem Engagement. Dieses Umfeld hält die Preisdisziplin straff und unterstreicht, warum Abfüller die vertikale Integration in Beschichtungen, Deckel und Logistik anstreben.

Branchenführer im Lebensmitteldosenmarkt

Crown Holdings, Inc.

Toyo Seikan Group Holdings Ltd.

CANPACK S.A.

Ardagh Metal Packaging

Ball Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Die Vereinigten Arabischen Emirate setzten Phase 2 ihres Einwegplastikverbots vollständig durch und verboten Becher, Deckel, Besteck und Lebensmittelbehälter aus expandiertem Polystyrol, was institutionelle Caterer dazu veranlasst, auf Dosensuppen und -eintöpfe umzusteigen.

- November 2025: Ball Corporation stellte 60 Millionen USD bereit, um Sri City, Indien, zu erweitern und zweiteilige Lebensmitteldosenkapazität in Reaktion auf ein prognostiziertes jährliches Nachfragewachstum von 10 % hinzuzufügen.

- März 2025: Reliance Consumer Products vereinbarte mit der Regierung Indiens den Bau von Dosenleb ensmittelkomplexen im Gesamtwert von INR 40.000 Crore (4,8 Milliarden USD) im Rahmen der World Food India-Initiative.

- Dezember 2024: Die Europäische Union erließ die Verordnung 2024/3190, die BPA in Lebensmittelkontaktmaterialien mit gestaffelten Übergangsfristen verbietet und Abfüller zum Wechsel auf Polyester- und Acrylauskleidungen zwingt.

Berichtsumfang des globalen Lebensmitteldosenmarkts

Lebensmitteldosen gehören zu den Verpackungsoptionen für den mobilen Lebensstil. Sie können problemlos zu Outdoor-Sportveranstaltungen, Festivals und mehr mitgenommen werden, während Glas aufgrund seiner Bruchgefahr typischerweise verboten ist. Die Erschwinglichkeit und Recyclingfähigkeit von Dosen, die steigende Beliebtheit von Dosenlebensmitteln und die Einführung neuer Lebensmittelprodukte sollen künftig zum Marktwachstum beitragen.

Der Lebensmitteldosenmarktbericht ist segmentiert nach Materialart (Stahl/Blech und Aluminium), Dosentyp (2-teilige Dosen und 3-teilige Dosen), Dosengröße (Klein ≤200 g, Mittel 201–500 g und Groß >500 g), Anwendung (Fertiggerichte, Fisch und Meeresfrüchte, Obst und Gemüse, Verarbeitete Lebensmittel, Heimtierfutter und Weitere Anwendungen) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Stahl/Blech |

| Aluminium |

| 2-teilige Dosen |

| 3-teilige Dosen |

| Klein (Kleiner als oder gleich 200 g) |

| Mittel (201–500 g) |

| Groß (Mehr als 500 g) |

| Fertiggerichte |

| Fisch und Meeresfrüchte |

| Obst und Gemüse |

| Verarbeitete Lebensmittel |

| Heimtierfutter |

| Weitere Anwendungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Materialart | Stahl/Blech | ||

| Aluminium | |||

| Nach Dosentyp | 2-teilige Dosen | ||

| 3-teilige Dosen | |||

| Nach Dosengröße | Klein (Kleiner als oder gleich 200 g) | ||

| Mittel (201–500 g) | |||

| Groß (Mehr als 500 g) | |||

| Nach Anwendung | Fertiggerichte | ||

| Fisch und Meeresfrüchte | |||

| Obst und Gemüse | |||

| Verarbeitete Lebensmittel | |||

| Heimtierfutter | |||

| Weitere Anwendungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Lebensmitteldosenmarkt im Jahr 2026?

Die Größe des Lebensmitteldosenmarkts beträgt im Jahr 2026 28,47 Milliarden USD und soll bis 2031 mit einer CAGR von 4,72 % auf 35,86 Milliarden USD wachsen.

Welches Material wächst am schnellsten in der Lebensmitteldosenproduktion?

Aluminiumdosen entwickeln sich mit einer CAGR von 5,43 %, da Leichtgewichtigkeit und hoher Recyclinganteil mit den Nachhaltigkeitszielen der Einzelhändler übereinstimmen.

Warum gewinnen mittelgroße Dosen an Zugkraft?

Einheiten zwischen 201 Gramm und 500 Gramm passen zur Portionsplanung für Einzelpersonen und zu E-Commerce-Paketbeschränkungen, was eine CAGR von 5,87 % bis 2031 antreibt.

Was ist das führende Anwendungssegment nach Umsatz?

Fertiggerichte führen mit 34,32 % des Umsatzes im Jahr 2025, obwohl Heimtierfutter mit einer CAGR von 6,21 % schneller wächst.

Welche Region wird bis 2031 das größte inkrementelle Volumen hinzufügen?

Asien-Pazifik, mit einer Wachstumsrate von 6,42 % CAGR, wird den größten Anteil der neuen Lebensmitteldosennachfrage aufgrund der städtischen Bevölkerung und lokaler Kapazitätsinvestitionen hinzufügen.

Wie gestalten Vorschriften die Beschichtungstechnologie?

Das BPA-Verbot der Europäischen Union, das ab Dezember 2024 in Kraft tritt, drängt Abfüller zu Polyester- und Acrylauskleidungen, eine Entwicklung, die voraussichtlich andere Regionen beeinflussen wird.

Seite zuletzt aktualisiert am: