Marktgröße und Marktanteil für kommerzielle Flugzeugfenster und Windschutzscheiben

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 665.18 Millionen US-Dollar |

| Marktgröße (2031) | 781.45 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

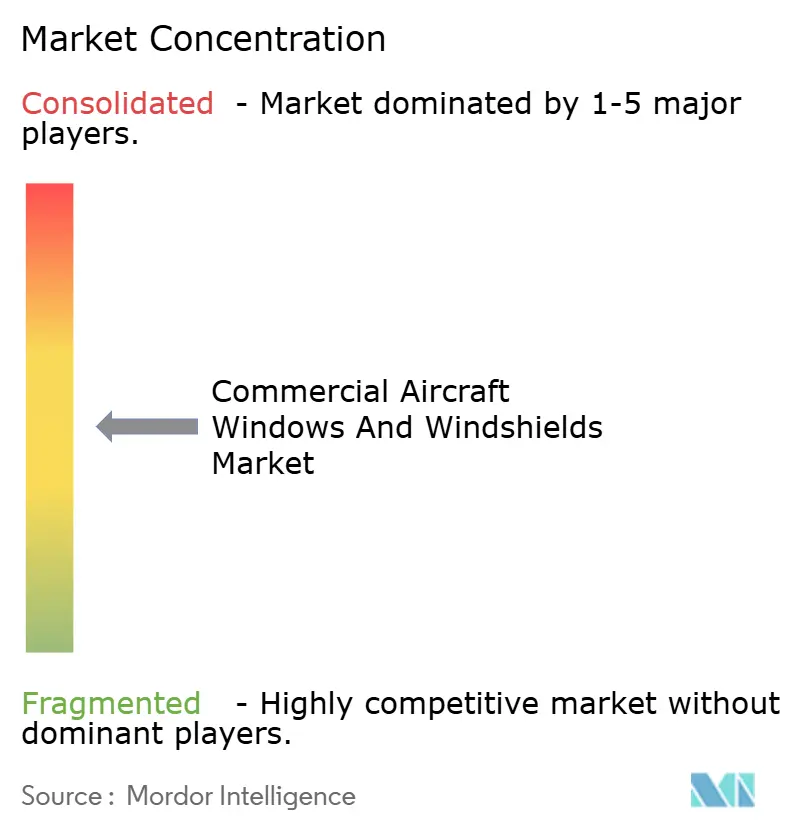

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kommerzielle Flugzeugfenster und Windschutzscheiben von Mordor Intelligence

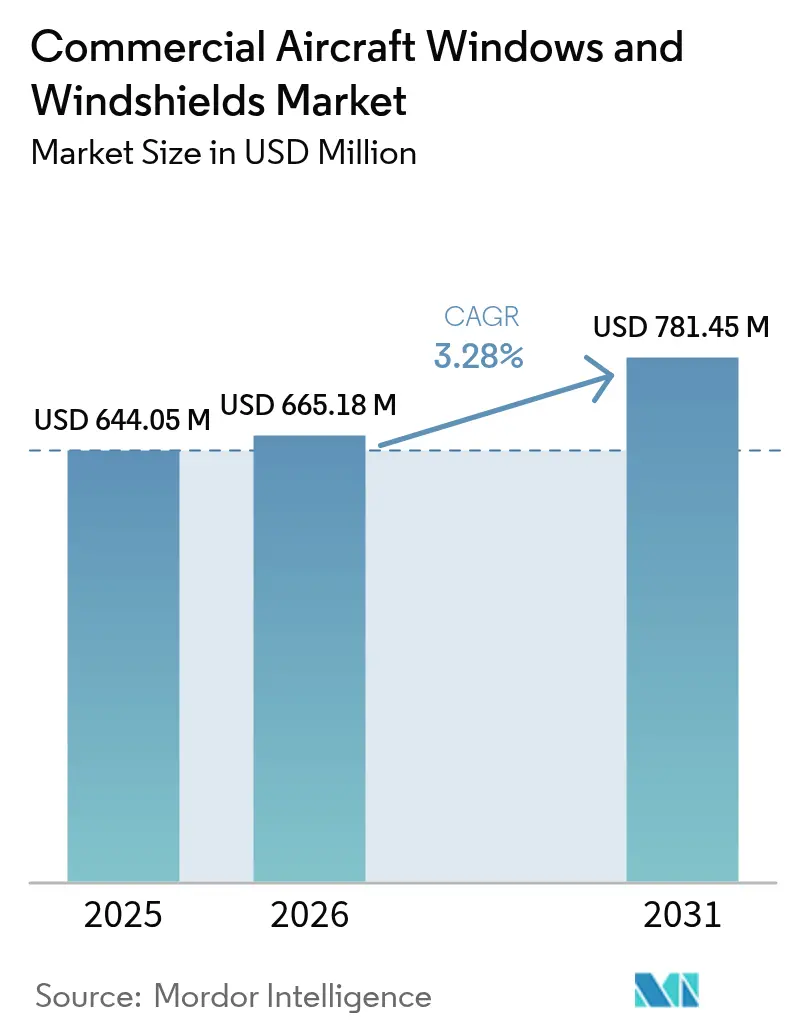

Die Marktgröße für kommerzielle Flugzeugfenster und Windschutzscheiben wurde im Jahr 2025 auf USD 644,05 Millionen geschätzt und wird voraussichtlich von USD 665,18 Millionen im Jahr 2026 auf USD 781,45 Millionen bis 2031 wachsen, bei einem CAGR von 3,28 % während des Prognosezeitraums (2026–2031). Anhaltendes Flottenwachstum, steigende Nachrüstungen und rasche Materialinnovationen stützen die Nachfrage trotz anhaltender Lieferkettenengpässe. Fluggesellschaften priorisieren leichtere Fenster, die zur Reduzierung des Kraftstoffverbrauchs beitragen, während Premium-Carrier dimmbare und Panoramalösungen installieren, die das Kundenerlebnis verbessern. Regulatorischer Druck von der FAA und EASA treibt häufigere Windschutzscheibenwechselzyklen an, und die mehrjährigen Produktionsrückstände bei Airbus und Boeing veranlassen Tier-1-Zulieferer zur Kapazitätserweiterung. Gleichzeitig begrenzen Zertifizierungskosten und Engpässe bei Spezialglas und Harzen das Tempo, mit dem neue Technologien skaliert werden.

Wichtigste Erkenntnisse des Berichts

- Nach Flugzeugtyp führten Schmalrumpfflugzeuge mit einem Marktanteil von 61,78 % am Markt für kommerzielle Flugzeugfenster und Windschutzscheiben im Jahr 2025, während das Segment bis 2031 voraussichtlich mit einem CAGR von 6,12 % wachsen wird.

- Nach Anwendung entfielen auf Kabinenfenster im Jahr 2025 ein Marktanteil von 64,86 %, während Cockpit-Windschutzscheiben bis 2031 mit einem CAGR von 6,05 % wachsen.

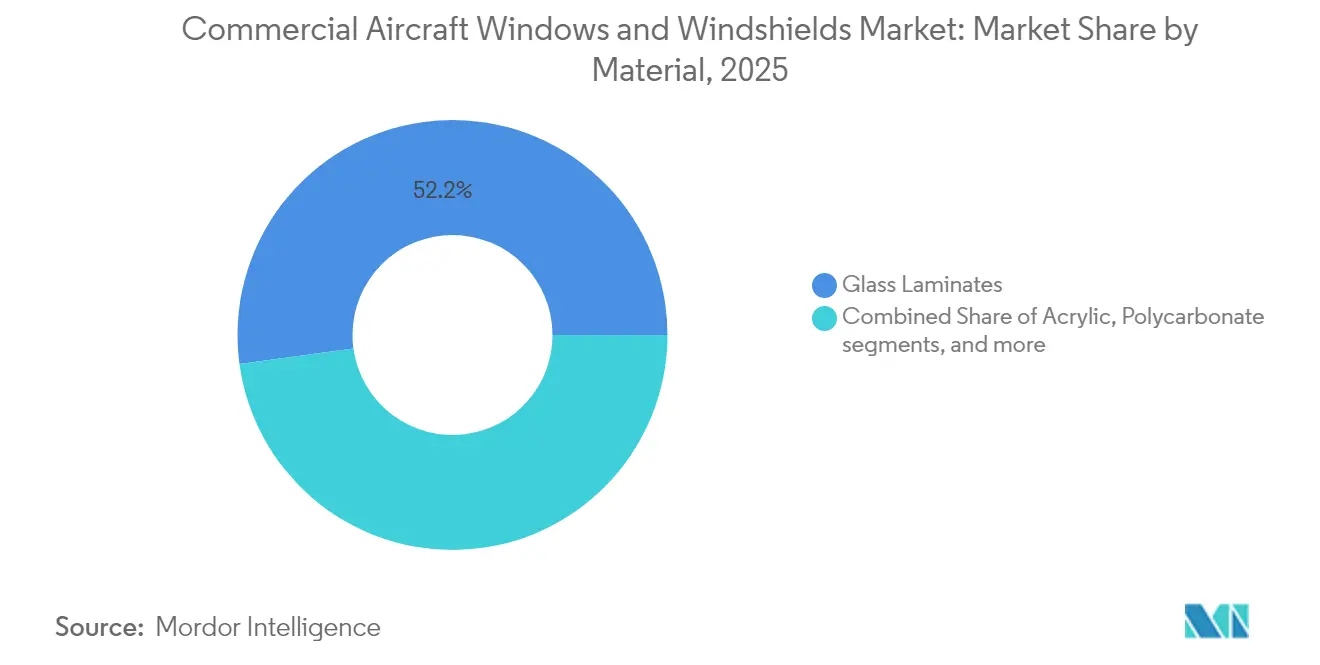

- Nach Material dominierten Glaslaminate den Markt für kommerzielle Flugzeugfenster und Windschutzscheiben mit einem Anteil von 52,15 % im Jahr 2025; Polycarbonat wird voraussichtlich bis 2031 mit einem CAGR von 6,75 % wachsen.

- Nach Technologie hielten konventionelle Mehrschichtlaminate im Jahr 2025 einen Umsatzanteil von 69,75 %, während elektrochrome Smart-Fenster im Zeitraum 2026–2031 mit einem CAGR von 7,72 % stark wachsen werden.

- Nach Endmarkt hielten OEM-Installationen im Jahr 2025 einen Anteil von 56,05 % an der Marktgröße für kommerzielle Flugzeugfenster und Windschutzscheiben, während der Aftermarket voraussichtlich einen CAGR von 5,88 % verzeichnen wird.

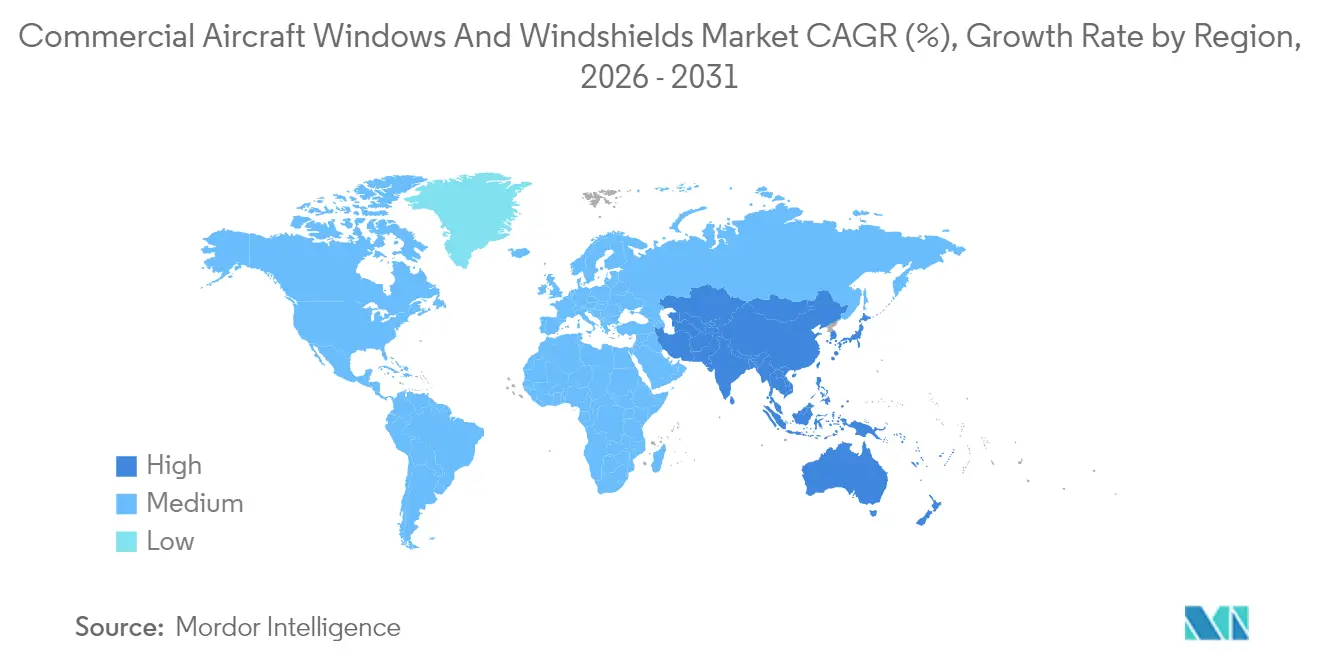

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 34,25 %; der asiatisch-pazifische Raum wird im gleichen Zeitraum voraussichtlich mit einem CAGR von 7,75 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für kommerzielle Flugzeugfenster und Windschutzscheiben

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach größeren Panorama-Kabinenfenstern | +0,8 | Global, Schwerpunkt auf Premium-Carriern in Nordamerika und Europa | Mittelfristig (3–4 Jahre) |

| Beschleunigung der Einführung elektrochromer Smart-Windschutzscheiben | +1,2 | Nordamerika und Europa, wachsende Einführung in Asien | Mittelfristig (3–4 Jahre) |

| Zunehmender Produktionsrückstand bei Boeing und Airbus | +0,6 | Global, Konzentration in Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Strenge FAA- und EASA-Standards für Vogelschlag und Thermoschock | +0,9 | Global, strengere Durchsetzung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Einführung von leichtem Acryl und Polycarbonat | +0,7 | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (3–4 Jahre) |

| Programme zur Flottenmodernisierung von Fluggesellschaften in Asien und dem Nahen Osten | +1,0 | Asiatisch-pazifischer Raum und Naher Osten | Mittelfristig (3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach größeren Panorama-Kabinenfenstern

Fluggesellschaften betrachten größere Fenster als Markendifferenzierungsmerkmal, das den Verkauf hochpreisiger Tickets steigern kann. Airbus integrierte übergroße Öffnungen in die A350 und gestaltete die A320-Seitenwände neu, um mehr Tageslicht in die Kabine zu lassen, was die Raumwahrnehmung verbessert und jetlag-bedingte Ermüdung reduziert.[1]Airbus, "A350-Kabine hebt verbessertes Passagiererlebnis hervor," airbus.com Zulieferer haben mit stärkeren Dünnglaslaminate reagiert, die bei größeren Abmessungen die strukturelle Integrität wahren und gleichzeitig das Gewicht reduzieren. Getönte Beschichtungen und hydrophobe Schichten erhalten die Klarheit auch nach wiederholten Reinigungszyklen. Premium-Carrier rüsten ältere Großraumflugzeuge mit verbesserten Fensterrahmen nach, die größere Scheiben und LED-Stimmungsbeleuchtung unterstützen. Diese Upgrades erhöhen die Kabinenrenovierungskosten, verlängern aber die Lebensdauer der Flugzeugzelle. Folglich entwickeln sich Panoramadesigns von einer Neuheit zu Mainstream-Serienausstattungsoptionen bei neuen Schmalrumpfprogrammen.

Beschleunigung der Einführung elektrochromer Smart-Windschutzscheiben

Elektronisch dimmbare Lösungen, die früher auf Geschäftsreiseflugzeuge beschränkt waren, halten nun Einzug in große kommerzielle Plattformen. Die neuesten Geräte von Gentex blockieren 99,9 % des Lichts und erreichen volle Transparenz in 90 Sekunden – eine Funktion, die nun als Serienausstattung auf der B787 und ausgewählten A321XLR-Auslieferungen verfügbar ist.[2]Gentex Corporation, "Erweitertes dimmbares Geräteportfolio debütiert auf der CES 2025," gentex.com Labortests zeigen eine Infrarotabweisung von 77,3 % und eine sichtbare Lichtdurchlässigkeit von 39,2 % bis 56,4 %, was die Wärmebelastung im Cockpit senkt und den Klimaanlagenbedarf reduziert. Die Einbettung von Dünnschicht-Solarkollektoren entlang des Windschutzscheibenrandes versorgt die Tönung ohne Inanspruchnahme der Flugzeugbusse. Fluggesellschaften, die die Technologie in Premium-Kabinen installieren, berichten von höheren Net Promoter Scores und schnelleren Umrüstzeiten, da keine Jalousien mehr benötigt werden. Da sich Zertifizierungspräzedenzfälle häufen, erwarten Zulieferer einen Rückgang der Kosten pro Fenster, was eine breitere Einführung bei Schmalrumpfflotten vorantreibt.

Zunehmender Produktionsrückstand bei Boeing und Airbus stimuliert Tier-1-Zulieferer

Airbus A320neo-Slots sind bis 2030 ausverkauft, und behördliche Prüfungen begrenzen das Wachstum der B737-Produktion bei Boeing. Diese Planungssicherheit ermöglicht es Fenster- und Windschutzscheibenherstellern, Kapital in neue Autoklaven und Laserschneidlinien zu investieren. PPG Industries meldete einen Rekordauftragsbestand im Bereich Luft- und Raumfahrtbeschichtungen im Wert von USD 290 Millionen und ein zweistelliges organisches Umsatzwachstum im Jahr 2024. Erweiterte Kapazitäten verkürzen Lieferzeiten und unterstützen den Übergang zu fortschrittlichen Laminaten und Smart-Beschichtungen. Zulieferer nutzen den Auftragsbestand auch, um längere Verträge auszuhandeln, die die Rohstoffversorgung stabilisieren und gemeinsame Forschung und Entwicklung mit Flugzeugherstellern fördern.

Einführung von leichtem Acryl und Polycarbonat zur Reduzierung des Kraftstoffverbrauchs

Polycarbonat wiegt bis zu 40 % weniger als chemisch gehärtetes Glas und absorbiert das 200-fache des Aufpralls, bevor es bricht. Das Material gewinnt daher Marktanteile bei Regionalflugzeugen, wo jedes Kilogramm in messbare Kraftstoffeinsparungen übersetzt wird. Die PFAS-freie flammhemmende Qualität von Samyang erfüllt V-0 nach UL 94 und bietet hohe Transparenz bei geringen Wandstärken.[3]Samyang Corporation, "PFAS-freies flammhemmendes Polycarbonat-Datenblatt," plasticstoday.com Betreiber von Hochzyklus-Flugzeugen berichten von um 8–10 % verlängerten Inspektionsintervallen, da Polycarbonat Rampentrümmer besser aushält als herkömmliche Scheiben. Gewichtseinsparungen werden noch verstärkt, wenn Fluggesellschaften leichtere Fenster mit Verbundstoff-Seitenwänden kombinieren, was den systemweiten Nutzen des Materialaustauschs unterstreicht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenengpässe bei Spezialmaterialien | -0,9 | Global, starke Auswirkungen in Regionen weit entfernt von Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Hohe Zertifizierungs- und Qualifizierungskosten | -0,6 | Global, stärkere Auswirkungen auf kleinere Hersteller | Langfristig (≥ 5 Jahre) |

| Volatile OEM-Produktionsraten | -0,5 | Global, unterschiedliche Auswirkungen je nach OEM-Beziehungen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Reparaturkapazitäten außerhalb Nordamerikas und Europas | -0,3 | Asiatisch-pazifischer Raum, Lateinamerika und Afrika | Mittelfristig (3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenengpässe bei Spezialmaterialien

Chemisch gehärtete Glassubstrate und Zwischenschichtharze sind auf wenige Werke in Nordamerika und Europa angewiesen. Störungen aus der Pandemiezeit wirken sich noch immer auf Beschaffungspläne aus, begrenzen Chargengrößen und treiben Spotpreisanstiege an. Schmalrumpf-Hochläufe haben Tier-2-Laminatoren gezwungen, Zuteilungen über mehrere OEM-Linien hinweg zu jonglieren, was die Lieferzeiten verlängert. Frachtengpässe erhöhen das Risiko, wenn klimatisierte Container nicht verfügbar sind. Einige Fluggesellschaften kaufen daher Ersatzscheiben im Voraus und halten Lagerbestände vor, was Betriebskapital bindet. Forscher untersuchen recyceltes Glasscherben und biobasierte Harze zur Diversifizierung der Rohstoffe, doch die kommerziellen Mengen bleiben gering.

Hohe Zertifizierungs- und Qualifizierungskosten behindern neue Technologien

Jede neue Smart-Glas-Formulierung muss FAA-Tests für Vogelschlag, Thermoschock und Druckdifferenz bestehen. Die neueste FAA-Regelgebung erfordert systemweite Sicherheitsbewertungen und laufende Zertifizierungswartungsanforderungen. Vollständige Testkampagnen können USD 8 Millionen pro Windschutzscheibentyp übersteigen, was kleinere Innovatoren abschreckt. Die Markteinführungszeit erstreckt sich über mehr als 36 Monate, was den First-Mover-Vorteil untergräbt. Tier-1-Zulieferer mildern diese Belastung durch gemeinsame Finanzierung von Programmen mit OEMs, aber Nischenanwendungen stehen weiterhin vor Hürden. Folglich wechseln viele Material-Start-ups zunächst in die Geschäftsluftfahrt, was die Vorteile für hochvolumige Schmalrumpfjets verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Dominanz der Schmalrumpfflugzeuge unterstützt künftiges Wachstum

Das Schmalrumpfsegment trug im Jahr 2025 61,78 % des Marktanteils für kommerzielle Flugzeugfenster und Windschutzscheiben bei und wird bis 2031 mit einem CAGR von 6,12 % wachsen. Die A320neo- und B737-MAX-Familien gewinnen weiterhin Aufträge von Billigfluggesellschaften, die Kurzstrecken- und Punkt-zu-Punkt-Dienste priorisieren. Jede Schmalrumpfzelle beherbergt weniger Scheiben als ein Großraumflugzeug, doch die riesige installierte Basis der Flotte sichert den Großteil des Umsatzes. Nachrüstungen fügen dimmbare Lösungen in hochpreisigen Reihen hinzu und verstärken Rahmen für größere Öffnungen. Großraumflugzeuge halten einen kleineren Anteil, liefern aber einen hohen Wert pro Flugzeugset, da die A350 und B787 übergroße Panoramafenster spezifizieren, die Premiumpreise erzielen. Regionalflugzeuge und Turboprops nutzen leichtes Polycarbonat, um die Reichweite zu erhöhen und die Blockzeit-Wirtschaftlichkeit zu verbessern, während Frachtflugzeuge auf robustes Glas setzen, das Handhabungsschäden widersteht. Langfristig könnten konzeptionelle fensterlose Kabinen das Gewicht weiter reduzieren, doch die Zertifizierungskomplexität deutet auf eine schrittweise Entwicklung statt eines plötzlichen Wechsels hin.

Der Schmalrumpfschwung kommt der Marktgröße für kommerzielle Flugzeugfenster und Windschutzscheiben zugute, da Schmalrumpfprogramme die Auftragsrückstände dominieren. Höhere Stückzahlen veranlassen Zulieferer, Laminierungs- und Beschichtungslinien zu automatisieren, was die Stückkosten senkt und Smart-Funktionen für Einstiegskabinen erschließt. Kunden wägen marginale Kraftstoffeinsparungen gegen Anschaffungsaufschläge ab, sodass die Einführung elektrochromer Scheiben einem Top-down-Muster folgt, das bei Flaggschiff-Carriern beginnt. Dennoch stellen steigende OEM-Produktionsziele sicher, dass selbst konservative Fluggesellschaften ihre Bestände auffrischen. Großraumlieferungen konzentrieren sich auf internationale Drehkreuze, wo die Markenpositionierung wichtiger ist, was die Nachfrage nach den größten dimmbaren Fenstern bei Ultralangstrecken-Varianten aufrechterhält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Kabinenfenster dominieren, während Cockpit-Upgrades sich beschleunigen

Kabinenfenster machten im Jahr 2025 64,86 % der Marktgröße für kommerzielle Flugzeuge und Windschutzscheiben aus, bedingt durch eine Geometrie von vier bis sechs Fenstern pro Reihe über alle Sitze hinweg. Nachrüstungen, die von der Besatzung gesteuerte aerBlade-Jalousien installieren oder OLED-Beleuchtung einbetten, unterstreichen die Bedeutung der Kabine für die Markendifferenzierung. Fortschritte bei Anti-Fingerabdruck-Beschichtungen erhalten die Klarheit trotz häufigem Passagierkontakt und Reinigungszyklen. Cockpit-Windschutzscheiben verzeichnen den schnellsten Segment-CAGR von 6,05 %, angesichts strengerer Vogelschlagtoleranz und aufkommender Augmented-Reality-Overlays. Die Zusammenarbeit von Honeywell und NXP bei großflächigen Cockpit-Displays erhöht die optische Last und veranlasst Fensterhersteller, leitfähige Beschichtungen für bessere EMI-Abschirmung zu verfeinern. UV-Schutztechnologie schützt Piloten auf Hochbreitenrouten zusätzlich und adressiert arbeitsmedizinische Anforderungen.

Das Austauschintervall für Cockpitglas verkürzt sich, wenn Compliance-Standards verschärft werden, was den Aftermarket-Umsatz steigert. Zertifizierungsregeln verlangen redundante Heizelemente zur Verhinderung von Eisbildung, was die Materialkosten erhöht, aber die Betriebssicherheit verbessert. Fluggesellschaften gleichen diese Kosten aus, indem sie Windschutzscheibenwechsel mit geplanten Triebwerksüberholungen synchronisieren und Ausfallzeiten optimieren. Der Umsatz bei Kabinenscheiben ist langsamer, doch flottenweit angelegte Nachrüstprogramme können sprunghafte Auftragsanstiege auslösen. Da Nachhaltigkeitskennzahlen regulatorisch an Bedeutung gewinnen, werden leichtere Flugzeuge zu einem attraktiven Hebel zur Reduzierung der Emissionen pro Flug.

Nach Material: Glaslaminate führen weiterhin, aber Polycarbonat gewinnt an Tempo

Glaslaminate behielten im Jahr 2025 einen Marktanteil von 52,15 % dank bewährter optischer Güte und jahrzehntelanger Flugstunden. Das Dünnglaslamimat von Gentex, das 25 % leiser als Polycarbonat ist, findet Anklang in Premium-Kabinen, die für akustischen Komfort Aufpreise verlangen. Der CAGR von 6,75 % für Polycarbonat spiegelt jedoch den Druck der Fluggesellschaften auf Kraftstoffeinsparungen wider. Die neue PFAS-freie Qualität von Samyang erfüllt strenge Flammschutzvorschriften und lässt sich mit minimalen Anpassungen in bestehende Werkzeuge einpassen. Acryl bleibt relevant, wo Kostensensitivität die Gewichtsbedenken überwiegt, insbesondere bei kurzlebigen Regionalflugzeugen. Verbundstoff-Sandwichstrukturen bilden eine Nische für Militärtransporter und zukünftige Raumflugzeuge, die eine hohe Thermoschocktoleranz benötigen. Nanovernähte Kohlenstoffnanoröhren-Verstärkungen, die am MIT untersucht werden, versprechen ultraleichtes Gewicht mit Rissbeständigkeit zu verbinden und könnten nach 2030 die Materialhierarchien neu schreiben.

Die Materialwahl beeinflusst die Wartungszyklen. Glas bietet überlegene Kratzfestigkeit, zerbricht jedoch bei Rampentrümmern, während Polycarbonat schneller zerkratzt, aber Stöße übersteht. Fluggesellschaften spezifizieren zunehmend Hybridlösungen: eine innere PC-Schicht für Zähigkeit und äußeres Glas für Klarheit. Solche Architekturen erhöhen die Laminierungskomplexität und kommen Zulieferern mit Zwischenschicht-Chemie-Expertise zugute. Umweltvorschriften könnten bald ältere fluorierte Beschichtungen auslaufen lassen und den Markt in Richtung nächster Generation UV-absorbierender Folien drängen, die auf Metalloxid-Nanopartikeln basieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Konventionelle Systeme bleiben Kern, während Elektrochromie stark wächst

Konventionelle Mehrschichtlaminate hielten im Jahr 2025 einen Umsatzanteil von 69,75 % durch etablierte Lieferketten und amortisierte Zertifizierung. Diese Scheiben integrieren eingebettete Heizelemente, Feuchtigkeitsbarrieren und UV-Filter in einem Stapel, der Fluggesellschaften und Regulierungsbehörden vertraut ist. Beheizte und vereisungsschutzfähige Varianten schützen vor Kristallbildung bei Kalteinweichbedingungen, unterstützt durch hydrophobe Folien wie NANOMYTE. Trotz ihrer Dominanz wachsen konventionelle Systeme langsam, da das Funktionsset ausgereift ist. Umgekehrt verzeichnen elektrochrome Fenster einen starken CAGR von 7,72 %, getragen von Durchbrüchen bei langlebigen leitfähigen Polymeren und Niederspannungsschaltung. Collins Aerospace demonstrierte virtuelle Fenster für fensterlose Suiten, die Echtzeit-Außenvideo übertragen, was auf künftige Kabinenflexibilität hindeutet. UV/IR-beschichtete Scheiben positionieren sich zwischen einfachen und Smart-Varianten und helfen Billigfluggesellschaften, die Kabinentemperatur zu senken und den Klimaanlagenbedarf in heißen Klimazonen zu reduzieren.

Zertifizierungswege für elektrochrome Technologie verkürzen sich, da Regulierungsbehörden frühere Testdaten akzeptieren, was die Kosten für jede neue Größe senkt. Fluggesellschaften nutzen variable Opazität, um Schlafzyklen auf Nachtflügen zu erzwingen und Blendung beim Rollen zu steuern. Bodenpersonal schätzt, dass Fenster unter starkem Rampensonnenlicht automatisch tönen und Innenausstattungen schützen. Zulieferer bündeln nun Predictive-Maintenance-Algorithmen, die die Degradation der Schaltgeschwindigkeit analysieren und proaktive Austausche vor Serviceunterbrechungen ermöglichen.

Nach Endmarkt: OEM-Installationen dominieren, aber Aftermarket-Wachstum übertrifft

OEM-Serienausstattung erfasste im Jahr 2025 56,05 % des Umsatzes, da Fenster auf jedem neuen Flugzeug installiert geliefert werden. Dennoch verzeichnet der Aftermarket einen CAGR von 5,88 %, der das OEM-Wachstum übertrifft, da Betreiber die Lebensdauer verlängern und Kabinen auffrischen, anstatt neue Bestellungen aufzugeben. Emirates exemplifiziert die Nachrüstwelle mit Plänen zur Aufrüstung von 71 Großraumflugzeugen, einschließlich dimmbarer Fenster und aufgefrischter Ausstattung. MRO-Anbieter reagieren mit der Erweiterung von Hangarflächen; der AAR-Standort in Oklahoma City fügt 80.000 Quadratfuß hinzu, um ab 2026 alle B737-Varianten zu bedienen. Fenster-OEMs kooperieren mit Reparaturstationen, um Kits regional zu bevorraten und Transportzeiten zu minimieren. Zertifizierte Reparaturkapazitäten außerhalb Nordamerikas und Europas bleiben begrenzt, was eine Chance für asiatische unabhängige Anbieter schafft, wenn sie lokale regulatorische Rahmenbedingungen navigieren.

Die OEM-Nachfrage bleibt solide aufgrund langer Auftragsbücher, aber Lieferkettenprobleme könnten einige Umsätze in spätere Jahre verschieben. Im Gegensatz dazu können Aftermarket-Arbeitsaufträge innerhalb von Wochen angepasst werden, was Zulieferern einen Puffer bietet, wenn Serienausstattungspläne verzögert werden. Fluggesellschaften komprimieren auch die Kabinenausfallzeiten, indem sie Fensterwechsel mit Sitzrücken-Bildschirm-Upgrades kombinieren und gebündelte Verträge von über USD 2 Millionen pro Flugzeug schaffen.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 34,25 % des Marktes für kommerzielle Flugzeugfenster und Windschutzscheiben, gestützt durch sein dichtes Ökosystem der Flugzeugherstellung und umfangreiche MRO-Kapazitäten. FAA-Vorschriften erzwingen schnellere Windschutzscheibenwechsel und erweitern die lokale Nachfrage. PPGs Luft- und Raumfahrtauftragsbestand und Gentex' Pipeline für dimmbare Gläser unterstreichen den Technologiebedarf der Region. Kanada ergänzt die USA mit Verbundstoff-Forschungszentren, die Polycarbonat-Bondingtechniken verfeinern.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt mit einem CAGR von 7,75 % bis 2031. Boeing erwartet, dass Indien und Südasien ihre Flotte bis 2043 vervierfachen werden, was 2.835 neue Flugzeuge erfordert. Lokale Carrier übernehmen die neuesten Kabinenstandards, um Mittelklassereisende anzuziehen, sodass dimmbare und Panoramascheiben schneller als Serienausstattung eingeführt werden. Mehrere OEMs haben Reparaturzentren in der Nähe von Guangzhou, Hyderabad und Nagoya eingerichtet, um Durchlaufzeiten zu verkürzen. Dennoch sind Materialimporte mit längeren Logistik-Vorlaufzeiten konfrontiert, was die Auswirkungen von Harzengpässen verstärkt.

Europa behält einen starken Anteil, verankert durch die Airbus-Produktion in Toulouse und Hamburg. Die Klimapolitik des Blocks beschleunigt die Einführung leichterer Materialien, die die Emissionen pro Flug reduzieren. Zulieferer dort sind Pioniere bei ressourceneffizienten Glasschmelzprozessen und führen Recyclingstandards ein, die zu globalen Benchmarks werden könnten. Nahöstliche Carrier wie Emirates investieren in groß angelegte Nachrüstungen, die auf europäisch gefertigten Kits basieren und grenzüberschreitende Ströme aufrechterhalten. Afrika hinkt bei der Flottengröße hinterher, bietet aber eine Greenfield-Chance für lokale Reparaturstationen, da die innerkontinentale Konnektivität steigt. Lateinamerika zeigt eine stetige Expansion, angetrieben durch brasilianische Regionalflugzeuge und MRO-Cluster rund um São José dos Campos.

Regulatorisches Umfeld

Fenster und Windschutzscheiben von Verkehrsflugzeugen werden nach den Anforderungen von FAA 14 CFR Part 25 und EASA CS-25 zertifiziert, wobei wesentliche Verglasungsvorschriften unter anderem 14 CFR 25.775 (Windschutzscheiben und Fenster) und 14 CFR 25.773 (Sicht aus dem Cockpit) umfassen. Diese Vorschriften bilden den Compliance-Rahmen hinsichtlich Druckdifferenz- und aerodynamischer Belastungsfähigkeit, optischer Qualität und Widerstandsfähigkeit gegenüber Gefahren wie Vogelschlag auf pilotenseitige Scheiben. Dies wiederum beeinflusst die Materialauswahl (Glaslaminate, Polycarbonat und Hybridaufbauten) sowie die Integration von Heizungen für die Enteisungsleistung.

Bei neuartigen Verglasungsmerkmalen und Kabineninnenglasanwendungen kann sich die Zertifizierung durch Sonderbedingungen (14 CFR 21.16) und Änderungen der Musterzulassungsgrundlage gemäß 14 CFR 21.101 erweitern, wodurch zusätzliche Tests zu Splitter- und Glasflugrisiken erforderlich werden. Die fortdauernde Lufttüchtigkeit wird durch Lufttüchtigkeitsanweisungen der FAA und EASA geregelt, die für bestimmte Windschutzscheibenkonfigurationen Inspektionen und elektrische Prüfungen vorschreiben können, was die wiederkehrende Nachfrage nach konformen Ersatzteilen und Reparaturen sowohl im OEM- als auch im Aftermarket-Kanal verstärkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit Spezialrohstoffen (Mineralglas, gestrecktes Acrylglas, Polycarbonat, PVB/TPU-Zwischenschichten und transparente leitfähige Beschichtungen wie ITO), gefolgt von Formgebung, Laminierung, Beschichtung und Integration von Funktionen wie Heizelementen, hydrophoben Schichten und EMI-Abschirmfolien. Qualifizierte Tier-1-Hersteller von Transparenzprodukten liefern anschließend Komponentensätze an die Endmontagelinien der Flugzeug-OEMs sowie an zertifizierte Aftermarket-Kanäle. Reparaturbetriebe und MROs führen Demontagen, Inspektionen und Austausche gemäß freigegebenen Daten und Dokumentationen durch.

Ein zentrales strukturelles Merkmal ist die Lieferantenkonzentration bei qualifizierten Materialien und Prozessen, die die Wechselkosten hoch hält und die Kette anfällig für Engpässe macht, wenn Spezialharze, Beschichtungen oder Autoklavenkapazitäten begrenzt sind. Die Kette zeigt zudem eine Regionalisierung, die mit Anforderungen an die Versorgungssicherheit zusammenhängt. So steht beispielsweise das mit Rostec verbundene Unternehmen Obninsk Research and Production Enterprise Technologiya, das importsubstituierte Cockpitverglasung für das MC-21-Programm liefert, im Gegensatz zu westlichen Programmen, die stark auf seit langem qualifizierte Ökosysteme in Nordamerika und Europa setzen. Störungen in Verarbeitungsanlagen können sich aufgrund enger Qualifizierungsfenster schnell fortsetzen, wodurch Dual-Sourcing, regionale Lagerhaltung und eine engere Planung zwischen OEM und Lieferanten zentral für die Steuerung der Vorlaufzeiten werden.

Wettbewerbslandschaft

Der Markt für kommerzielle Flugzeugfenster und Windschutzscheiben ist mäßig konzentriert. PPG Industries Inc., Gentex Corporation, GKN Aerospace Services Ltd. und NORDAM Group LLC verankern das obere Segment mit tiefem Prozess-Know-how bei transparenten Laminaten und integrierten Beschattungssystemen. PPG verzeichnete im Jahr 2024 ein zweistelliges organisches Luft- und Raumfahrtwachstum und einen Auftragsbestand von USD 290 Millionen, was eine solide Nachfrage signalisiert. GKN investiert USD 55 Millionen in ein neues Reparaturzentrum in San Diego zur Unterstützung globaler MRO-Ströme. Gentex stellte auf der CES 2025 großflächige dimmbare Panels vor, die elektrochrome Schichten mit selbstversorgenden Steuerungen verbinden, und festigt damit seine Marktführerschaft.

Zweitrangige Akteure differenzieren sich durch Spezialharze, schnelle Autoklavenzyklen oder regionale Präsenz. Samyangs PFAS-freies Polycarbonat zielt auf anspruchsvolle Flammschutzvorschriften ab, während Vision Systems sich auf Nachrüstkits für Geschäftsreiseflugzeuge und Schmalrumpfflugzeuge konzentriert. Materialdurchbrüche wie nanovernähte Verbundwerkstoffe könnten die Eintrittsbarrieren für Newcomer mit Querfertilisierung aus der Automobilverglasung senken. Die Wettbewerbsdynamik wird durch geistiges Eigentum rund um Beschichtungschemien und die Fähigkeit geprägt, Zertifizierungsprozesse kosteneffektiv zu navigieren.

Tier-1-Zulieferer integrieren zunehmend vertikale Fähigkeiten, von der Polymersynthese bis zur Endmontage, um sich gegen Lieferkettenerschütterungen abzusichern. Einige experimentieren mit additiver Fertigung von Abstandsrahmen zur Verkürzung von Lieferzeiten. Digitale Zwillinge der Windschutzscheiben-Lebenszyklusleistung informieren Fluggesellschaften über optimale Austauschplanung und schaffen Serviceumsätze für Anbieter. Der Konsolidierungstrend könnte sich beschleunigen, da Private Equity stabile Cashflows sieht, die an OEM-Auftragsbestände und langfristige MRO-Verträge gebunden sind.

Marktführer für kommerzielle Flugzeugfenster und Windschutzscheiben

PPG Industries Inc.

GKN Aerospace Services Ltd.

Saint-Gobain Aerospace

Gentex Corporation

NORDAM Group LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich auf Technologie-Upgrades, die die Wärmebelastung und das Gewicht der Kabine reduzieren oder zusätzliche Cockpit-Funktionalität bieten, während sie weiterhin den FAA- und EASA-Verglasungsanforderungen entsprechen. Elektrochrome Architekturen, die bereits auf großen kommerziellen Plattformen wie Boeing-Großraumflugzeugen demonstriert wurden, unterstützen breitere Diskussionen zu Erstausrüstung und Nachrüstung und treiben die Nachfrage nach transparenten leitfähigen Beschichtungen, robusten Zwischenschichten und zuverlässigkeitsorientierten Test- und Inspektionsdienstleistungen an.

Ein zweiter Weißraumbereich ist multifunktionale Verglasung, die Anzeige- und Sensorfunktionen in transparente Oberflächen integriert. Im April 2026 brachte ZEISS eine mikrooptische und holografische Display-Technologieplattform für Luft- und Raumfahrt-OEMs auf den Markt, die darauf abzielt, digitale Daten in transparente Kabinen- und Cockpitoberflächen einzubetten. Diese Entwicklung erhöht die Nachfrage nach Verglasungslieferanten, die optische Leistung, Blendschutzsteuerung, EMI-Management und Wartungsfreundlichkeit unterstützen können. Gleichzeitig verschärft sich die Aufmerksamkeit der Betreiber hinsichtlich Compliance und Betriebsdauerhaftigkeit, unter anderem durch eine Sicherheitswarnung von Airbus vom Mai 2026 gegen die Anbringung nicht zugelassenen Zubehörs an Cockpitfenstern wegen des Risikos von Rissen durch thermische Belastung. Dies erhöht die Nachfrage nach zertifizierten Nachrüstsätzen, zugelassenen Montagelösungen und verbesserten Wartungspraktiken für Cockpit-Transparenzen.

Aktuelle Branchenentwicklungen

- Juni 2026: PPG Industries Inc. stellte im Rahmen eines Deep-Dive-Events zum Luft- und Raumfahrtgeschäft Innovationen im Bereich transparenzbezogener Beschichtungen und Dichtstoffe vor und bekräftigte seinen Fokus auf Investitionen in Innovation und Kapazität zur Unterstützung der mehrjährigen Nachfrage in der Luft- und Raumfahrt. Die Betonung von Kundenproduktivität und Durchsatz entspricht dem branchenweiten Druck, die Vorlaufzeiten für qualifizierte Verglasungsaufbauten angesichts von OEM-Auftragsrückständen und Nachrüstaktivitäten zu verkürzen.

- September 2025: Saint-Gobain Aerospace erneuerte eine langjährige exklusive Vertriebsvereinbarung mit Satair für Kabinenfenster bei Airbus- und ATR-Flugzeugen und erweiterte die Exklusivität für den Vertrieb von Cockpitfenstern im asiatisch-pazifischen Raum, in Südasien und China. Die Verlängerung stärkt die regionale Verfügbarkeit und vereinfacht die Aftermarket-Beschaffung für Betreiber und MROs, die kurzfristig zertifizierte Ersatz-Transparenzen benötigen.

- Oktober 2024: Saint-Gobain Aerospace nahm an seinem Standort Saint-Jean-d'Illac in Gironde, Frankreich, eine neue Produktionslinie für Kabinenfenster in Betrieb, mit einer angegebenen Kapazität von 60.000 Einheiten pro Jahr für Airbus-Programme. Die zusätzliche Linienkapazität unterstützt eine höhere Produktionsrate bei Schmalrumpfflugzeugen und erhöht die Widerstandsfähigkeit gegenüber gelegentlichen Engpässen bei qualifizierten Kabinenfenster-Baugruppen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt den Wert von Fenstern und Windschutzscheiben, die auf kommerziellen Passagierflugzeugen eingesetzt werden, erfasst über neue Flugzeugauslieferungen und den laufenden Ersatzbedarf im Betrieb. Der Umsatz wird für Transparenzprodukte erfasst, die in zertifizierte kommerzielle Flugzeugprogramme und deren Wartungszyklen geliefert werden.

Ausgeschlossene Bereiche: Militärflugzeuge, Geschäftsflugzeuge, Hubschrauber und UAV-Anwendungen sind von der Marktabgrenzung ausgeschlossen.

Übersicht der Segmentierung

- Nach Flugzeugtyp

- Schmalrumpfflugzeuge

- Großraumflugzeuge

- Regionalflugzeuge

- Frachtflugzeuge/umgerüstete Frachtflugzeuge

- Nach Anwendung

- Kabinenfenster

- Cockpit-Windschutzscheiben

- Nach Material

- Glaslaminate

- Acryl

- Polycarbonat

- Hybrid-/Verbundstoff-Sandwichstrukturen

- Nach Technologie

- Konventionelle Mehrschichtlaminate

- Elektrochrome/dimmbare Smart-Fenster

- Beheizte/vereisungsschutzfähige Fenster

- UV- und IR-beschichtete Fenster

- Nach Endmarkt

- OEM

- Aftermarket (MRO und Nachrüstung)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Katar

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt mit der Kartierung des Bildes der Flugzeugproduktion und -flotte im kommerziellen Bereich, da Fenster und Windschutzscheiben dem Flugzeugausstoß und den Nutzungsmustern im Betrieb folgen. Wir haben öffentliche Luftfahrtstatistiken und regulatorisches Material herangezogen, einschließlich Lufttüchtigkeits- und Zertifizierungsressourcen der FAA, EASA-Publikationen, ICAO-Luftverkehrsindikatoren und IATA-Verkehrs- und Flottenkommentare, um die Nutzungsintensität und den Ersatzbedarf einzuordnen.

Um diesen Nachfragekontext in ein Wertmodell zu übersetzen, haben wir auch Zoll- und Handelsstatistiken, Patentdatenbanken zu Material- und Beschichtungstrends sowie peer-reviewte Fachzeitschriften zu Luft- und Raumfahrtmaterialien für den Zeitpunkt der Einführung neuer Transparenztechnologien herangezogen. Unternehmensunterlagen, Investorenpräsentationen, Verbandswebsites und glaubwürdige Presseberichte wurden ebenfalls überprüft, und ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten wurde selektiv genutzt, um Umsatzspannen und Programmengagements auf Plausibilität zu prüfen. Diese Quellen sind beispielhaft, und weitere öffentliche Referenzen wurden ebenfalls zur Datenerhebung, Gegenprüfung und Klärung verwendet.

Primärinterviews und Umfragen

Primärdaten wurden durch Experteninterviews und strukturierte Umfragen mit OEM- und Aftermarket-Teilnehmern, Komponentenspezialisten und auf Luftfahrt-MRO fokussierten Befragten erhoben. Dies half, die Annahmen zu Einbauraten und Ersatzzyklen zu präzisieren. Die Abdeckung war über die wichtigsten Regionen der Flugzeugherstellung und des Flugzeugbetriebs ausgewogen, und die Fragen wurden so gestaltet, dass sie bestätigen, was Aufträge antreibt, einschließlich der Altersstruktur der Flotte, der Nutzungsgrade und der Wartungsauslöser.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 17% | APAC: 46% |

| Mid-Tier: 40% | Funktions-/Abteilungsleiter: 29% | EMEA: 30% |

| Kleinere Akteure: 21% | Manager: 54% | Amerika: 24% |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mittels einer Top-Down-Nachfragerekonstruktion erstellt, die den adressierbaren Pool an Flugzeugauslieferungen und die aktive Flotte koppelt und anschließend Einbau- und Ersatzverhalten auf Programmebene anwendet, um den jährlichen Einheitenbedarf zu ermitteln. Nach der Modellierung des Nachfragepools wurde der Wert anhand durchschnittlicher Verkaufspreisbänder für Cockpit-Windschutzscheiben und Kabinenfenster abgeleitet. Diese wurden hinsichtlich des Flugzeugtypenmixes und der Aufteilung zwischen Erstausrüstungs- und Ersatzbedarf angepasst.

Um das Modell praktisch zu halten, haben wir uns auf Eingaben gestützt, die in jedem Zyklus aktualisiert werden können, einschließlich Produktions- und Auslieferungstrends bei Verkehrsflugzeugen, Flottenbestand und -nutzung im Betrieb (Flugstunden und -zyklen), durch Schäden und Wartungsprüfungen bedingte Austauschintervalle für Windschutzscheiben, Fensteranzahl je Flugzeugtyp und das Adoptionstempo höherwertiger Funktionen wie Beschichtungen und Heizschichten. Selektive Bottom-up-Näherungen wurden als Kontrollen verwendet, einschließlich der Stichprobenerhebung von Lieferantenkapazitätssignalen, dem Vergleich impliziter Einheitenmengen mit Auslieferungen und der Nutzung von Kanalprüfungen zu typischen Preisbewegungen, was hilft, Lücken bei begrenzten öffentlichen Daten auszugleichen.

Für die Prognose haben wir eine Szenarioanalyse rund um Flugzeugauslieferungsrampen, Verkehrserholung und Wartungsaktivität verwendet. Die ersatzbedingte Nachfrage wurde anschließend geglättet, um eine Überreaktion auf einjährige Auslieferungsspitzen zu vermeiden. Annahmen mit großer Streuung in den Interviews, etwa der Zeitpunkt des Ersatzes bei unterschiedlichen Nutzungsprofilen, wurden als Bandbreiten behandelt und vor der Festlegung der endgültigen Prognoselinie abgeglichen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, beginnend mit Konsistenztests zwischen impliziten Einheiten, Flugzeugauslieferungen und Signalen der Betriebsflotte, gefolgt von Plausibilitätsprüfungen zu Preisgestaltung und Mix. Wenn ein Ausreißer auftritt, werden die zugehörigen Annahmen überprüft, und gezielte erneute Kontaktaufnahmen werden ausgelöst, um zu bestätigen, ob die Veränderung eine echte Marktverschiebung oder ein Modellierungsartefakt widerspiegelt.

Vor der Freigabe werden das Modell und die Darstellung schrittweise von Analysten überprüft, um Logikbrüche zu reduzieren und sicherzustellen, dass Definitionen über Jahre und Regionen hinweg konsistent angewendet werden. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und ein abschließender aktueller Durchgang wird unmittelbar vor der Lieferung durchgeführt, damit Kunden die aktuellste Sicht erhalten.

Marktgröße für kommerzielle Flugzeugfenster und Windschutzscheiben von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für kommerzielle Flugzeugfenster und Windschutzscheiben können sich unterscheiden, selbst wenn das Produkt gleich erscheint, da die Studiengrenzen und das Basisjahr nicht immer übereinstimmen. Abweichungen ergeben sich auch daraus, wie die Erstausrüstungsnachfrage mit dem Aftermarket-Ersatz kombiniert wird und ob die Dimensionierung an Flugzeugproduktionssignalen oder an breiteren Proxys für Luft- und Raumfahrtausgaben verankert ist.

Die an Flugzyklen gekoppelte Ersatztaktung, die Anzahl der Flugzeugauslieferungen und die Aufteilung zwischen OEM und Aftermarket sind die Belegpunkte, die die Schätzung von Mordor Intelligence an der Nachfrage nach zertifizierten kommerziellen Passagierflugzeugen ausrichten, statt an einer breiteren Flugzeugabdeckung oder einem lockereren Umsatzproxy. Wenn diese Treiber unterschiedlich behandelt werden, zeigen sich schnell Lücken, insbesondere in Jahren, in denen sich Auslieferungen und Wartungsintensität in entgegengesetzte Richtungen entwickeln.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 665,18 Mio. USD (2026) | |

| Fachverlag A | 576,00 Mio. USD (2024) | Verwendet ein anderes Basisjahr und rahmt den Markt um einen Referenzwert von 2024 mit einem separaten CAGR-Zeitraum, was den Wert verschiebt, selbst wenn der langfristige Endpunkt ähnlich ist. Der Mix über Flugzeugkategorien und Preisbänder ist in der zusammenfassenden Darstellung nicht klar auf Auslieferungs- und Ersatztreiber zurückgeführt. |

| Branchennachricht B | 685,50 Mio. USD (2024) | Deckt Flugzeugfenster und Windschutzscheiben allgemeiner ab, was je nach Anwendung des Umfangs auch Nachfrage von Nicht-Verkehrsflugzeugen einbeziehen kann. Die Schätzung spiegelt zudem eine andere Zeitgebung für Währungs- und Preisannahmen wider, was den angegebenen Wert für dasselbe Kalenderjahr erhöhen kann. |

Über die drei Zahlen hinweg wird die Spanne hauptsächlich durch die Wahl des Basisjahres erklärt und dadurch, ob der Nachfragepool auf kommerzielle Passagierflugzeuge mit definierten Auslieferungs- und Ersatztreibern beschränkt ist. Indem die Schritte auf Flotte, Nutzung und Ersatzlogik nachvollziehbar zurückgeführt werden, bleibt die Endzahl leichter reproduzierbar und aktualisierbar, wenn sich Auslieferungen oder Wartungsverhalten ändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für kommerzielle Flugzeugfenster und Windschutzscheiben?

Der Markt beläuft sich im Jahr 2026 auf USD 665,18 Millionen und wird voraussichtlich bis 2031 USD 781,45 Millionen erreichen, mit einem CAGR von 3,28 %.

Welches Flugzeugsegment treibt die höchste Nachfrage nach Fenstern und Windschutzscheiben an?

Schmalrumpfjets dominieren mit einem Marktanteil von 61,78 % im Jahr 2025, gestützt durch starke A320neo- und B737-MAX-Auftragsbücher.

Warum wachsen elektrochrome Fenster so schnell?

Fluggesellschaften übernehmen dimmbare Scheiben, um den Passagierkomfort zu verbessern und die Kabinenw ärmebelastung zu reduzieren, was einen CAGR von 7,72 % für das Technologiesegment ergibt.

Wie beeinflusst die Materialwahl die Kraftstoffeffizienz?

Polycarbonatscheiben wiegen bis zu 40 % weniger als Glas, reduzieren den Kraftstoffverbrauch und treiben einen CAGR von 6,75 % für das Materialsegment an.

Welche Regionen bieten die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum führt mit einem CAGR von 7,75 % dank Flottenexpansion in Indien, China und Südostasien.

Seite zuletzt aktualisiert am: