Marktgröße und Marktanteil für professionellen mobilen Landfunk

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

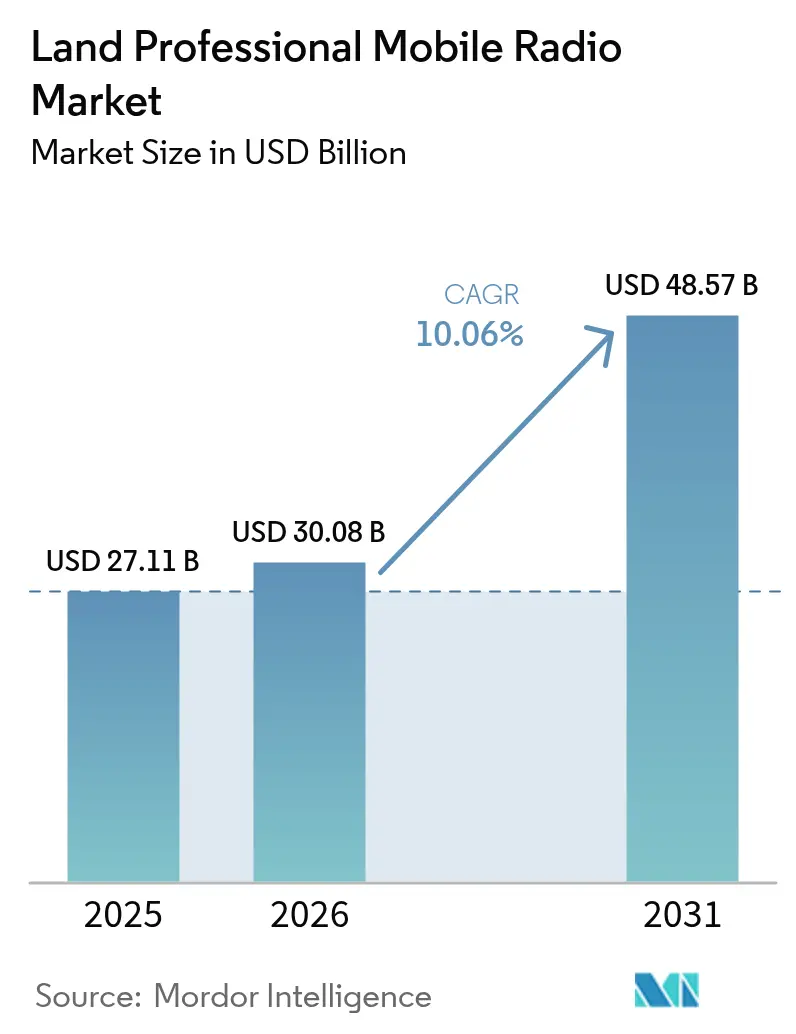

| Marktgröße (2026) | 30.08 Milliarden US-Dollar |

| Marktgröße (2031) | 48.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für professionellen mobilen Landfunk von Mordor Intelligence

Die Marktgröße für professionellen mobilen Landfunk wird voraussichtlich von USD 27,11 Milliarden im Jahr 2025 auf USD 30,08 Milliarden im Jahr 2026 steigen und bis 2031 USD 48,57 Milliarden erreichen, mit einer CAGR von 10,06 % über den Zeitraum 2026–2031. Behörden für die öffentliche Sicherheit ersetzen analoge Netze durch interoperable digitale Protokolle, Versorgungsunternehmen integrieren Funkgeräte in Smart-Grid-Steuerungssysteme, und Bahnbetreiber bereiten sich auf die Abschaltung von GSM-R vor, indem sie hybride TETRA-5G-Architekturen einführen. Digitale Plattformen machen bereits mehr als zwei Drittel des Umsatzes im Jahr 2025 aus, doch die Nachfrage nach Analogfunk bleibt in abgelegenen Bergbau- und Baustellen bestehen, wo die Mobilfunkabdeckung schlecht ist. Handheld- und tragbare Funkgeräte dominieren die Lieferungen, unterstützt durch strengere Sicherheitsvorschriften für Ersthelfer, während Repeater und Gateways schnell skalieren, da Behörden Funklöcher in Tunneln und Waldbrandkorridoren schließen. Die regulatorische Neuverteilung von Frequenzen in Nordamerika und Europa gibt 700/800-MHz-Spektrum für den Schutz der Öffentlichkeit und die Katastrophenhilfe frei und treibt Upgrades voran, die Schmalband-Sprache mit Breitband-Backhaul kombinieren. Die moderate Anbieterkonzentration veranlasst etablierte Anbieter, Hardware mit Cloud-Software zu bündeln, während kleinere Spezialisten Nischenaufträge gewinnen, indem sie softwaredefinierte Funkgeräte anbieten, die Legacy- und Breitbandsysteme überbrücken.

Wichtigste Erkenntnisse des Berichts

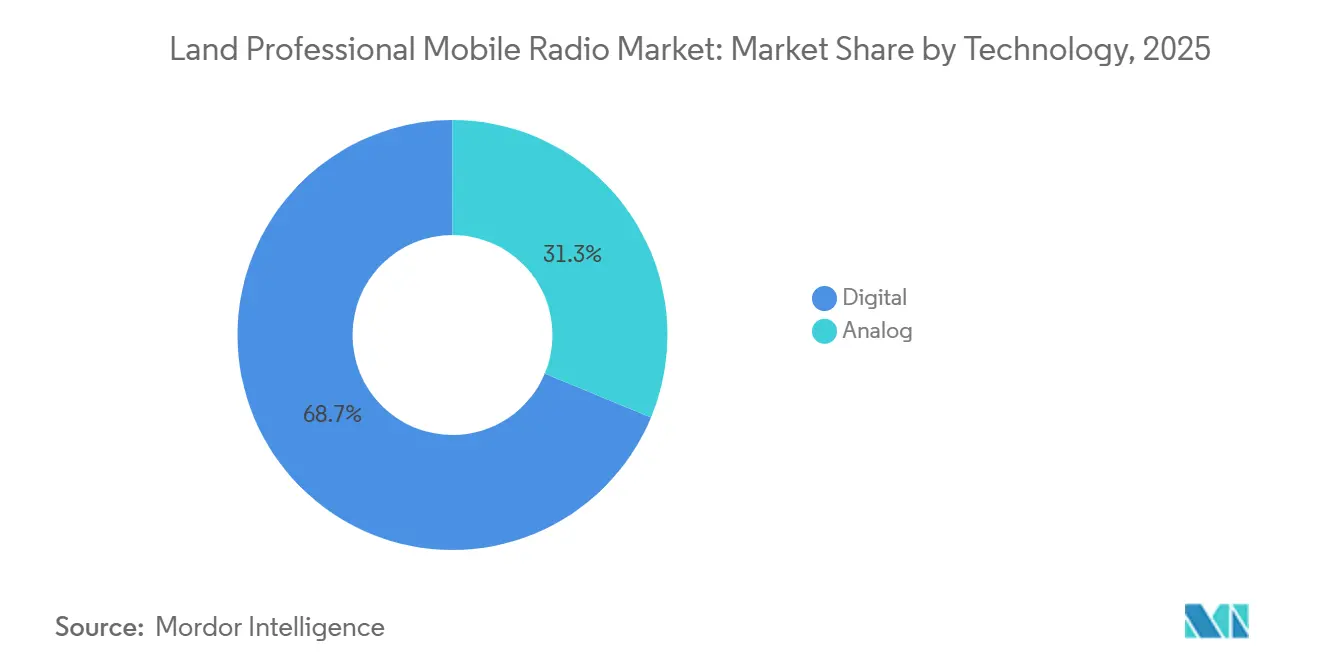

- Nach Technologie erfassten digitale Systeme im Jahr 2025 einen Marktanteil von 68,73 % am Markt für professionellen mobilen Landfunk, während Analog bis 2031 mit einer CAGR von 10,12 % wachsen soll.

- Nach Formfaktor hielten Handheld- und tragbare Geräte im Jahr 2025 einen Umsatzanteil von 53,28 %, während Repeater und Gateways zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 10,25 % expandieren werden.

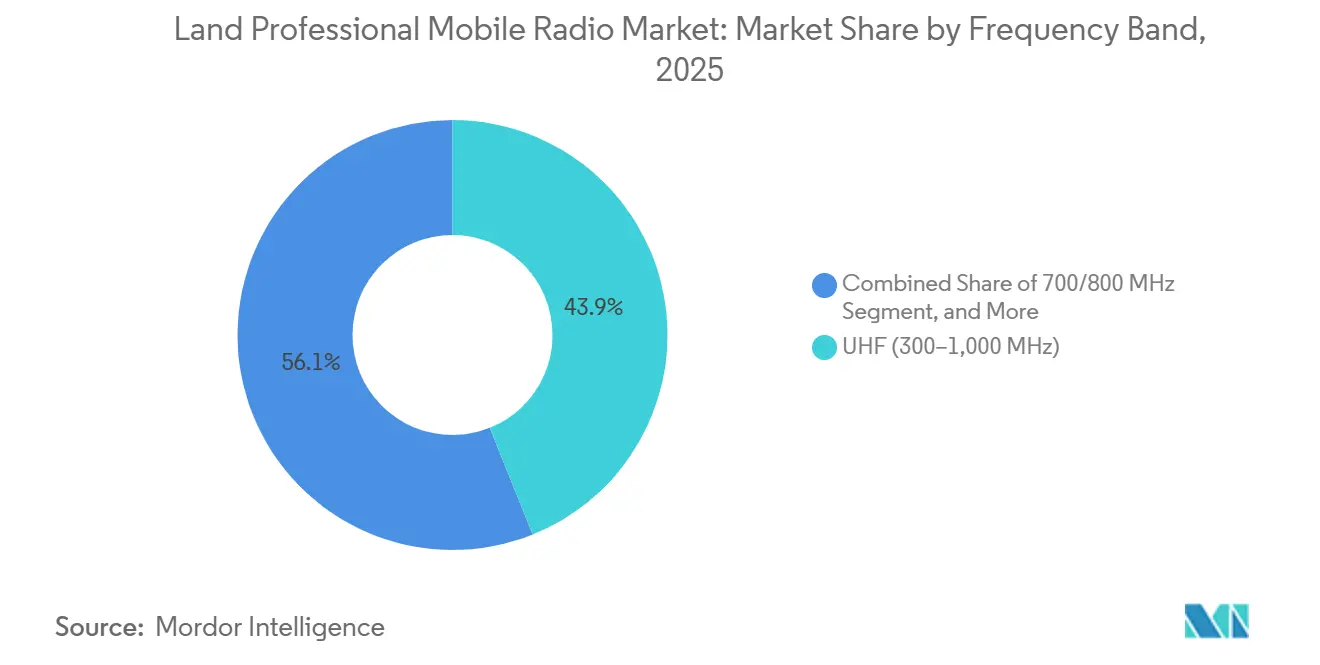

- Nach Frequenzband entfiel im Jahr 2025 ein Anteil von 43,91 % des Marktes für professionellen mobilen Landfunk auf UHF, und das 700/800-MHz-Segment entwickelt sich bis 2031 mit einer CAGR von 10,21 %.

- Nach Endnutzersektor entfielen im Jahr 2025 45,74 % des Umsatzes auf die öffentliche Sicherheit; Versorgungsunternehmen und Energie sind das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 10,32 % bis 2031.

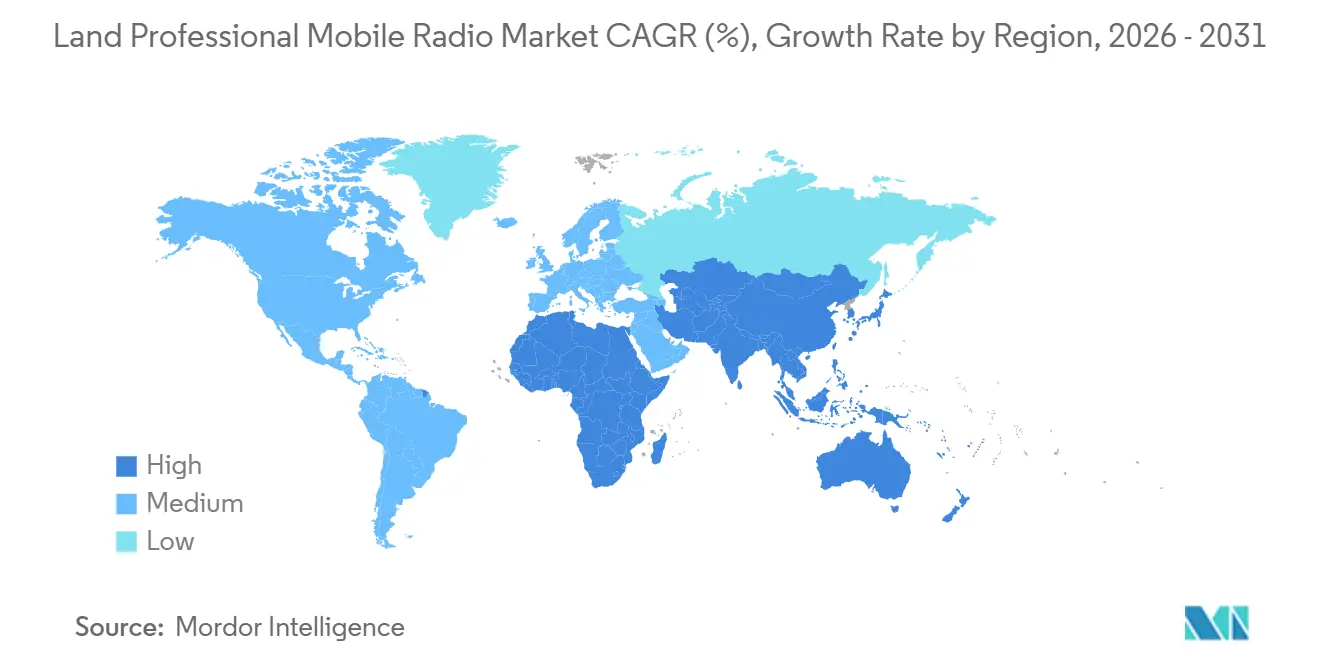

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 33,57 %, während Asien-Pazifik voraussichtlich die höchste regionale CAGR von 10,42 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für professionellen mobilen Landfunk

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrageschub nach 5G-fähigem PMR-Backhaul | +2.1% | Global, mit früher Dynamik in Nordamerika, Europa und städtischen Korridoren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Übergang von analogen zu digitalen Protokollen | +2.5% | Global, angeführt von Nordamerika und Europa; Beschleunigung in Asien-Pazifik und dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Modernisierungsvorschriften für Netze der öffentlichen Sicherheit | +1.9% | Nordamerika, Europa, Australien, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Disposition und vorausschauende Wartung | +1.3% | Nordamerika und Europa; Pilotprojekte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Integration mit privaten LTE- und MC-X-Plattformen | +1.6% | Global, mit Schwerpunkt in Nordamerika, Europa und dem Golfkooperationsrat | Mittelfristig (2–4 Jahre) |

| Behördenübergreifende Interoperabilitätsanforderungen infolge klimabedingter Katastrophen | +1.2% | Global, akut in waldbrandgefährdeten Regionen (Nordamerika, Australien), Überschwemmungsgebieten (Asien-Pazifik) und Hurrikankorridoren (Karibik, US-Golfküste) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrageschub nach 5G-fähigem PMR-Backhaul

Private LTE- und 5G-Netze übertrafen im Jahr 2025 6.500 aktive Unternehmensbereitstellungen, und unternehmenskritische Nutzer leiten den Datenverkehr des Marktes für professionellen mobilen Landfunk zunehmend über diese neuen Leitungen, um hochbandbreitige Video- und IoT-Datendienste zu erhalten, ohne dediziertes Spektrum für Sprache aufzugeben.[1]GSMA Intelligence, "Private Mobile Networks Enterprise Adoption," gsma.com Die 3GPP-Release-18-Spezifikation, die 2024 finalisiert wurde, ermöglicht einen nahtlosen Handover zwischen TETRA-Trunks und MCPTT über LTE und reduziert die Kosten für doppelte Infrastruktur. Versorgungsunternehmen sind Vorreiter und setzen 5G-Small-Cells an Umspannwerken ein, um Echtzeit-Bildübertragungen von Inspektionsdrohnen zu streamen, während Rangierbahnhöfe Millimeterwellen-Knoten hinzufügen, um autonomes Rangieren zu unterstützen. Diese Fähigkeiten erschließen neue Budgets und stärken die Wachstumsdynamik des Marktes für professionellen mobilen Landfunk.

Übergang von analogen zu digitalen Protokollen

Digitale PMR-Varianten wie TETRA, Project 25, DMR und NXDN halten bereits einen Anteil von 68,73 %, doch Analog bleibt in kostensensiblen Sektoren verbreitet. Das US-Ministerium für Innere Sicherheit zertifizierte bis Ende 2025 mehr als 1.200 interoperable P25-Produkte, was kommunale Upgrade-Programme beschleunigte.[2]Department of Homeland Security, "P25 Compliance Assessment Program Listings," dhs.gov Der Europäische Kodex für die elektronische Kommunikation verpflichtet die Mitgliedstaaten, das 700-MHz-Spektrum bis 2026 für harmonisierte Dienste zum Schutz der Öffentlichkeit freizumachen, was die Migration von MPT-1327 und analogem PMR446 erzwingt. Digitale Optionen bieten die doppelte Spektraleffizienz, sichere Verschlüsselung und GPS-Funktionen, die Analog fehlen, und unterstützen direkt die zweistellige CAGR des Marktes für professionellen mobilen Landfunk.

Modernisierungsvorschriften für Netze der öffentlichen Sicherheit

Nationale Programme wie FirstNet in den Vereinigten Staaten, das Notfalldienstnetz des Vereinigten Königreichs und PS-LTE in Südkorea zwingen Behörden, Altsysteme abzulösen oder den Verlust von Bundesfördermitteln zu riskieren. Japan reservierte 2024 27,5–28 GHz für die öffentliche Sicherheit und schichtet Hochkapazitätsverbindungen über bestehende 800-MHz-Sprachkanäle. Diese Maßnahmen verkürzen die Ersatzzyklen, treiben die Beschaffung in mehreren Währungen voran und erhalten die Nachfrage in der Branche für professionellen mobilen Landfunk aufrecht.

Integration mit privaten LTE- und MC-X-Plattformen

Die 2024 von der TETRA- und Critical-Communications-Association veröffentlichten Standards definieren Schnittstellen, die es einem herkömmlichen PMR-Handgerät ermöglichen, über ein Interworking-Gateway mit einem Breitbandnutzer zu kommunizieren. Behörden für die öffentliche Sicherheit sehen operative Einsparungen durch gemeinsam genutzte Infrastruktur, während Industriestandorte LTE für datenintensive Aufgaben nutzen und Schmalband für unternehmenskritische Sprache beibehalten. Solche Hybriddesigns verbessern die Abdeckungsresilienz und steigern Geräteverkäufe und Serviceerlöse im Markt für professionellen mobilen Landfunk.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Spektrumknappheit in Sub-1-GHz-Bändern | -1.4% | Global, akut in dicht besiedelten städtischen Märkten (Nordamerika, Europa, Asien-Pazifik) | Kurzfristig (≤ 2 Jahre) |

| Kapitalintensive Überholungszyklen für mehrere Technologien | -1.8% | Global, ausgeprägt bei budgetbeschränkten Behörden für die öffentliche Sicherheit in Südamerika, Afrika und Teilen des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für die Einhaltung von Cybersicherheitsvorschriften | -0.9% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit bei der PMR-LTE-Spektrumsteilung | -1.1% | Global, mit verstärkten Auswirkungen in Märkten, die eine Spektrumneuverteilung durchlaufen (Nordamerika, Europa, Golfkooperationsrat) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensive Überholungszyklen für mehrere Technologien

Die Bereitstellung eines landesweiten TETRA-Netzes kostet in der Regel USD 500–800 pro Teilnehmer, und das Hinzufügen von MCPTT über LTE kann diesen Aufwand verdoppeln, sobald Kern-Upgrades und Dual-Mode-Geräte einbezogen werden. Viele Kommunen haben Bundesfördermittel für die anfängliche LTE-Abdeckung aufgebraucht und kämpfen nun darum, Cybersicherheitslizenzen und Spektrummieten zu finanzieren. Infolgedessen bestehen hybride Flotten aus analogen, digitalen und LTE-Funkgeräten fort, was die Schulungskomplexität erhöht und neue Bestellungen im Markt für professionellen mobilen Landfunk verzögert.

Spektrumknappheit in Sub-1-GHz-Bändern

Die Weltfunkkonferenz 2023 hat kein zusätzliches globales PMR-Spektrum unterhalb von 1 GHz zugeteilt, was den Wettbewerb mit kommerziellen 5G-Anbietern verschärft.[3]International Telecommunication Union, "Outcomes of WRC-23 for Land Mobile Services," itu.int Die US-amerikanische 900-MHz-Auktion im Jahr 2024 schloss die öffentliche Sicherheit aus und zwang Behörden, mehr Nutzer auf überlasteten 700/800-MHz-Kanälen unterzubringen oder auf gemeinsam genutztes LTE zu migrieren, was Latenzrisiken erhöht. Begrenzter Niedrigbandbestand erhöht die Gerätekosten und schafft regulatorische Unsicherheit, was die kurzfristigen Ausgaben im Markt für mobilen Landfunk dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Digitale Einführung übertrifft Analog, verdrängt es aber nicht vollständig

Digitale Plattformen TETRA, P25, DMR und NXDN machten im Jahr 2025 einen Marktanteil von 68,73 % am Markt für professionellen mobilen Landfunk aus, was nationale Vorschriften widerspiegelt, die Behörden zu Verschlüsselung, GPS und Over-the-Air-Programmierfunktionen drängen, die in Altsystemen fehlen. Analoge Installationen sind auf abgelegenen Bergbau- und Baustellen weiterhin fest verankert und sollen im Zeitraum 2026–2031 mit einer CAGR von 10,12 % expandieren, da Betreiber inkrementelle Upgrades bevorzugen, die bestehende Repeater-Netze nutzen. Der Markt für professionellen mobilen Landfunk, angetrieben durch digitale Ausrüstung, wird sich ausweiten, da europäische Bahnbetreiber FRMCS einsetzen, um GSM-R zu ersetzen, und bis 2030 200.000 neue Endgeräte hinzukommen. US-Behörden erzielen die doppelte Spektraleffizienz, wenn sie von P25 Phase 1 auf Phase 2 umsteigen, und reduzieren so die Kanalüberlastung ohne neue Spektrumzuteilungen.

Die Widerstandsfähigkeit von Analog ist zeitlich begrenzt. Australien plant, 400-MHz-Analoglizenzen bis 2027 auslaufen zu lassen, und ähnliche Vorschläge werden in Teilen des asiatisch-pazifischen Raums geprüft, was signalisiert, dass das Analogwachstum gegen Ende des Jahrzehnts seinen Höhepunkt erreichen wird. Sinkende Funkgerätepreise und breitere Anbieter-Ökosysteme verringern die Gesamtkostenlücke zwischen Digital und Analog und verlagern die Ausgaben weiter in Richtung Multimode-Handgeräte, die zwischen TETRA oder P25 und LTE umschalten können. Folglich ist der Markt für professionellen mobilen Landfunk für digitale Ausrüstung darauf ausgerichtet, einen größeren Anteil der Erneuerungsbudgets zu erfassen, auch wenn eine Nischen-Analogflotte in abdeckungsschwachen Regionen fortbesteht.

Nach Formfaktor: Tragbare Geräte dominieren, während Infrastruktur am schnellsten wächst

Handheld- und tragbare Geräte machten im Jahr 2025 53,28 % des Umsatzes aus und unterstreichen ihre Rolle als primäre Kommunikationsverbindung für Polizisten, Feuerwehrleute und Versorgungsleitungstrupps, die in gefährlichen Umgebungen arbeiten, und sind nach IECEx-Standards zertifiziert. Repeater und Gateways stellen die am schnellsten wachsende Hardwareklasse dar und entwickeln sich zwischen 2026 und 2031 mit einer CAGR von 10,25 %, da Behörden die Abdeckung in U-Bahn-Tunneln, Hochhauskellern und Waldbrandschluchten ausweiten. Softwaredefinierte Funkgeräte, wie Taits TP9600, ermöglichen es Außendienstteams, neue Wellenformen per Firmware zu laden, was die Bestandskomplexität reduziert und die digitale Migration beschleunigt.

Die Modernisierung der Infrastruktur ist gleichermaßen wichtig. IP-verbundene Repeater können den Datenverkehr von mehreren entfernten Standorten in einem einzigen Glasfaser- oder Mikrowellen-Backhaul konsolidieren, was die Kosten für gemietete Leitungen senkt und Echtzeit-Netzwerkanalysen ermöglicht. Diese Fähigkeiten treiben eine anhaltende Nachfrage nach Gateway-Knoten an, die Schmalband-Sprache mit Breitbanddaten verbinden, und stärken die Umsatzdiversität im Markt für professionellen mobilen Landfunk. Da Behörden Dashboards für vorausschauende Wartung einführen, sinken Ausfallzeiten durch Funkgeräteausfälle, was Budgets für proaktive Erweiterungen statt für Reparaturzyklen freisetzt.

Nach Frequenzband: UHF behält die Führung, während 700/800 MHz beschleunigt

UHF (300–1.000 MHz) lieferte im Jahr 2025 43,91 % des Marktanteils am Markt für professionellen mobilen Landfunk, da es Ausbreitungsreichweite und Antennengröße ausbalanciert und damit die Standardwahl für landesweite Netze ist. Das 700/800-MHz-Segment wird bis 2031 mit einer CAGR von 10,21 % wachsen, angetrieben durch FirstNet in den Vereinigten Staaten, harmonisierte 700-MHz-PPDR-Zuteilungen in Europa sowie ähnliche Neuverteilungen in Australien und Südkorea. Behörden schätzen 700-MHz-Signale wegen ihrer überlegenen Gebäudedurchdringung, was die Anzahl der benötigten Zellstandorte zur Erfüllung von Abdeckungszielen reduziert.

Grenzüberschreitende Interferenzen bleiben eine Einschränkung entlang der Korridore USA–Kanada und USA–Mexiko, wo Regulierungsbehörden benachbarte Kanalplanungen abstimmen müssen, um Übersprechen zu vermeiden, das die Gesprächsqualität beeinträchtigt. VHF bleibt in maritimen und Luftfahrtkanälen bestehen, die von der Internationalen Zivilluftfahrtorganisation reserviert sind, und schützt diesen Bereich vor einer schnellen digitalen Migration. Oberhalb von 900 MHz verzeichnen Nischen-Feuerwehrkörpernetzwerke und kurzreichweitige Industrieverbindungen eine begrenzte, aber wachsende Einführung, obwohl fragmentierte Zuteilungen die Skalierung behindern. Insgesamt verstärken Spektrumtrends den Markt für professionellen mobilen Landfunk, treiben das Wachstum in neueren Bändern voran und erhalten UHF als heutigen Umsatzanker.

Nach Endnutzersektor: Öffentliche Sicherheit dominiert, Versorgungsunternehmen verzeichnen das schnellste Wachstum

Organisationen der öffentlichen Sicherheit machten im Jahr 2025 45,74 % des Umsatzes aus, angetrieben durch die FirstNet-Einführung in den Vereinigten Staaten und parallele Vorschriften in Europa und Asien-Pazifik, die Interoperabilität und Ende-zu-Ende-Verschlüsselung erfordern. Dennoch werden Versorgungsunternehmen und Energieunternehmen voraussichtlich die stärkste Expansion verzeichnen und bis 2031 mit einer CAGR von 10,32 % wachsen, da Netzbetreiber Funkgeräte mit der IEC-61850-Umspannwerksautomatisierung für die deterministische Steuerung verteilter Energieressourcen integrieren. Der Transportsektor investiert weiterhin in Bahnsignalisierung und Flughafenbodenkoordination, während Fertigungsanlagen eigensichere Handgeräte für petrochemische und Getreideverarbeitungslinien einführen.

Bau- und Bergbautrupps bevorzugen robuste Analoggeräte, die Staub, Vibrationen und extremen Temperaturen standhalten, und behalten einen Restanteil am breiteren Markt für professionellen mobilen Landfunk. Gastgewerbe, Einzelhandel und Veranstaltungsorte kaufen häufig lizenzfreie Funkgeräte, um Regulierungsgebühren zu vermeiden, und tauschen Reichweite gegen niedrigere Kosten. Da klimabedingte Katastrophen zunehmen, drängen sektorübergreifende gegenseitige Hilfsinitiativen Behörden und private Betreiber dazu, interoperable Gateways zu beschaffen, was die adressierbare Marktgröße für professionellen mobilen Landfunk über öffentliche und private Sektorgrenzen hinaus weiter ausweitet.

Geografische Analyse

Asien-Pazifik wird voraussichtlich die schnellste regionale CAGR von 10,42 % zwischen 2026 und 2031 verzeichnen, da Chinas Ministerium für öffentliche Sicherheit TETRA für Provinzpolizeikräfte vorschreibt und Indien USD 1,2 Milliarden für die Modernisierung staatlicher Netze im Rahmen seines nationalen Programms für öffentliche Sicherheitskommunikation bereitstellt. Japan demonstrierte nahtlose Sprach- und Dateninteroperabilität während der Osaka-Kansai-Expo 2025 und bewies, dass PS-LTE-Überlagerungen mit 800-MHz-PMR koexistieren können, was die Upgrade-Roadmap der Region stärkt. Australien und Neuseeland erweitern die Abdeckung durch satellitengestützte Repeater, die entfernte Feuerwehr-, Rettungs- und Polizeieinheiten mit nationalen Befehlszentren verbinden. Südkoreanische Fabriken integrieren 5G-rückgekoppelte Funkgeräte zur Unterstützung von Smart-Manufacturing-Vorschriften und generieren neue Gerätebestellungen. Diese kombinierten Projekte erweitern die Marktgröße für professionellen mobilen Landfunk in Asien-Pazifik weit schneller als in jeder anderen Region.

Nordamerika behielt im Jahr 2025 einen Marktanteil von 33,57 % am Markt für professionellen mobilen Landfunk, gestützt durch das FirstNet-Netz der Vereinigten Staaten, das eine geografische Abdeckung von 99 % erreichte und mehr als 3,5 Millionen Teilnehmer aus dem Bereich der öffentlichen Sicherheit einschrieb. Kanada reservierte USD 750 Millionen für eine nationale Breitbandplattform für die öffentliche Sicherheit, die mit provinziellen P25-Systemen interoperieren wird und grenzüberschreitende Lücken bei der Reaktion auf Vorfälle schließt. Die Vereinigten Staaten haben auch einen Teil des 900-MHz-Bandes für kritische Infrastruktur-Breitbandverbindungen neu zugeteilt und geben Versorgungsunternehmen frisches Spektrum für hybride LTE-PMR-Bereitstellungen. Mexiko verlässt sich außerhalb der großen Städte weiterhin auf TETRA-Systeme aus dem Jahr 2010, was das kurzfristige Volumen digitaler Erneuerungen begrenzt. Öffentliche und private Sektorprojekte auf dem gesamten Kontinent konzentrieren daher neue Ausgaben in Korridoren, in denen bereits eine weiträumige Abdeckung besteht.

Europa bleibt ein substanzieller, aber reifender Markt, verankert durch Deutschlands BOS-Netz, das 400.000 Nutzer in Bundes- und Landesbehörden bedient. Frankreich schloss 2025 eine landesweite ANTARES-Erneuerung ab und fügte Release-2-Paketdatenfunktionen hinzu, um die Verschlüsselung zu stärken. Der langwierige Übergang des Vereinigten Königreichs zum Notfalldienstnetz hat die Beschaffung verlangsamt, doch Zwischenverlängerungen bei Legacy-Airwave-Verträgen halten die Nachfrage nach Wartungsdienstleistungen stabil. Im Nahen Osten und Afrika finanzieren Nationen des Golfkooperationsrats Megaprojekte wie Saudi-Arabiens NEOM, das auf einem neuen TETRA-Backbone im Wert von USD 200 Millionen für die Smart-City-Sicherheit basiert. Südamerika verzeichnet ungleichmäßiges Wachstum, wobei Brasilien staatliche Polizeiflotten auf P25 aufrüstet, während ländliche Gebiete aufgrund von Finanzierungs- und Spektrumeinschränkungen zurückbleiben.

Wettbewerbslandschaft

Die fünf größten Anbieter, Motorola Solutions, Hytera Communications, L3Harris Technologies, Airbus Defence and Space und JVCKenwood Corporation, kontrollierten gemeinsam etwa 42 % des Umsatzes im Jahr 2025 und verleihen dem Sektor eine moderat konsolidierte Struktur. Diese Konzentration ermutigt etablierte Anbieter, Funkgeräte mit Cloud-Software und verwalteten Diensten zu bündeln und Kunden in langfristige Verträge einzubinden, die den Cashflow stabilisieren. Regionale Spezialisten wie Tait Communications und Sepura gewinnen Nischenausschreibungen, indem sie offene Architekturplattformen anbieten, die sich leicht in Dispositions- und Analysetools von Drittanbietern integrieren lassen.

Wiederkehrende Einnahmen prägen nun die Wettbewerbsstrategie. Motorola Solutions erzielte mit seiner CommandCentral-Suite mehr als USD 1 Milliarde jährlichen Abonnementumsatz und bewies, dass Software-Margen die Hardware-Renditen übertreffen können. Hytera betont Multimode-Geräte, die per Firmware zwischen TETRA, DMR und LTE wechseln, und bedient damit Behörden mit gemischten Flotten. L3Harris verzeichnete nach der Übernahme eines regionalen TETRA-Dienstleisters im Oktober 2025 einen Anstieg europäischer Ausschreibungen für die öffentliche Sicherheit und fügte sofort mehrjährige Wartungsverträge hinzu. Patentaktivitäten unterstreichen die Differenzierung: Motorola reichte 2024–2025 127 PMR-bezogene Patente ein, verglichen mit Hytera's 89, von denen viele KI-gestützte Disposition und Mesh-Networking abdecken.

Strategische Schritte zielen auch auf Technologielücken und wachstumsstarke Regionen ab. Airbus Defence and Space kooperierte mit saudi-arabischen Behörden, um ein landesweites TETRA-Netz für NEOM auszurollen und dabei Cybersicherheitskontrollen einzubetten, die den ETSI-TS-102-361-Standards entsprechen. JVCKenwood und die East Japan Railway starteten einen Pilotversuch für das Future Railway Mobile Communication System auf Tokios Yamanote-Linie, um TETRA-5G-Interworking vor breiteren asiatischen Bahnausschreibungen zu beweisen. Iridium trat mit dem Certus-200-Satelliten-Backhaul in die Arena ein, der die PMR-Abdeckung auf maritime und Wildniszonen ausweitet, wo terrestrische Repeater unpraktisch sind. Zusammen veranschaulichen diese Initiativen, wie Anbieter Übernahmen, regionale Allianzen und neue Serviceschichten nutzen, um Marktanteile zu gewinnen, während der Markt von der Hardwareabhängigkeit zu integrierten kritischen Kommunikations-Ökosystemen übergeht.

Marktführer im Bereich professioneller mobiler Landfunk

Motorola Solutions, Inc.

Hytera Communications Corporation Limited

Airbus Defence and Space S.A.S.

L3Harris Technologies, Inc.

Thales S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Motorola Solutions gewann einen Vertrag im Wert von USD 120 Millionen mit dem Bundesstaat Kalifornien zur Lieferung von APX-NEXT-XE-Funkgeräten und zur Erweiterung des landesweiten P25-Netzes, einschließlich Cloud-Disposition und KI-Ressourcenzuweisung.

- November 2025: Hytera Communications sicherte sich einen Auftrag über EUR 85 Millionen (USD 93,5 Millionen) zur Erneuerung der TETRA-Infrastruktur der deutschen Bundespolizei mit Release-2-Funktionen.

- Oktober 2025: L3Harris Technologies schloss die Übernahme eines europäischen TETRA-Dienstleisters ab und fügte mehrjährige Verträge für die öffentliche Sicherheit in Frankreich und Belgien hinzu.

- September 2025: Airbus Defence and Space kooperierte mit einer nahöstlichen Regierung zum Aufbau eines landesweiten TETRA-Netzes für Saudi-Arabiens NEOM-Projekt im Wert von etwa USD 200 Millionen.

Umfang des globalen Marktberichts für professionellen mobilen Landfunk

Der Marktbericht für professionellen mobilen Landfunk ist segmentiert nach Technologie (Analog und Digital), Formfaktor (Handheld/Tragbar, Mobil, Fest/Basisstation, Repeater und Gateways), Frequenzband (VHF (30–300 MHz), UHF (300–1.000 MHz), 700/800 MHz, Oberhalb 900 MHz), Endnutzersektor (Öffentliche Sicherheit und Schutz, Transport und Logistik, Versorgungsunternehmen und Energie, Fertigung und Industrie, Bau und Bergbau, Gastgewerbe und Einzelhandel, Sonstige Endnutzersektoren) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Analog | |

| Digital | TETRA |

| P25 | |

| DMR | |

| NXDN / dPMR |

| Handheld / Tragbar |

| Mobil (Fahrzeuggebunden) |

| Fest / Basisstation |

| Repeater und Gateways |

| VHF (30–300 MHz) |

| UHF (300–1.000 MHz) |

| 700/800 MHz |

| Oberhalb 900 MHz |

| Öffentliche Sicherheit und Schutz |

| Transport und Logistik |

| Versorgungsunternehmen und Energie |

| Fertigung und Industrie |

| Bau und Bergbau |

| Gastgewerbe und Einzelhandel |

| Sonstige Endnutzersektoren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Südamerika | Brasilien |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Analog | |

| Digital | TETRA | |

| P25 | ||

| DMR | ||

| NXDN / dPMR | ||

| Nach Formfaktor | Handheld / Tragbar | |

| Mobil (Fahrzeuggebunden) | ||

| Fest / Basisstation | ||

| Repeater und Gateways | ||

| Nach Frequenzband | VHF (30–300 MHz) | |

| UHF (300–1.000 MHz) | ||

| 700/800 MHz | ||

| Oberhalb 900 MHz | ||

| Nach Endnutzersektor | Öffentliche Sicherheit und Schutz | |

| Transport und Logistik | ||

| Versorgungsunternehmen und Energie | ||

| Fertigung und Industrie | ||

| Bau und Bergbau | ||

| Gastgewerbe und Einzelhandel | ||

| Sonstige Endnutzersektoren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für professionellen mobilen Landfunk bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 48,57 Milliarden erreichen.

Welches Technologiesegment hält heute den größten Anteil?

Digitale Plattformen wie TETRA, P25 und DMR machen 68,73 % des Umsatzes im Jahr 2025 aus.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich die höchste CAGR von 10,42 % über den Zeitraum 2026–2031 verzeichnen.

Warum investieren Versorgungsunternehmen stark in professionellen Mobilfunk?

Netzbetreiber integrieren Funkgeräte mit der IEC-61850-Automatisierung, um eine deterministische, latenzarme Steuerung verteilter Energieressourcen zu erreichen.

Wie differenzieren sich Anbieter?

Führende Anbieter bündeln Hardware mit cloudbasierter Disposition und Analysen, während Herausforderer offene Architektur-Funkgeräte und hybride LTE-PMR-Gateways anbieten.

Seite zuletzt aktualisiert am: