Marktgröße und Marktanteil für Network Slicing

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.69 Milliarden US-Dollar |

| Marktgröße (2031) | 14.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 39.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

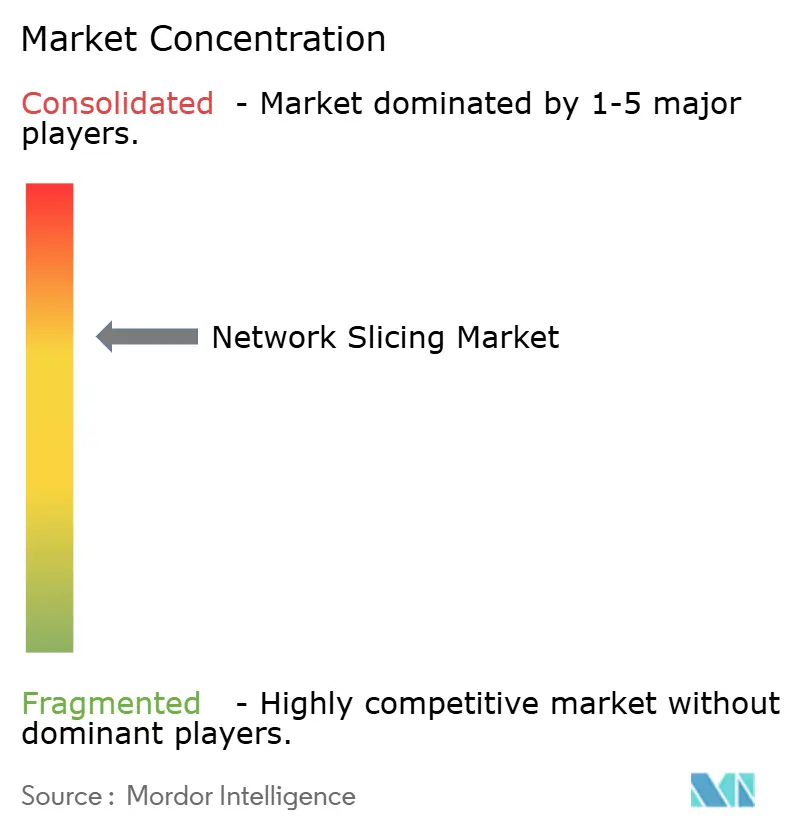

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Network Slicing von Mordor Intelligence

Die Marktgröße für Network Slicing wird voraussichtlich von 1,92 Milliarden USD im Jahr 2025 auf 2,69 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 39,85 % über 2026–2031 einen Wert von 14,36 Milliarden USD erreichen.

Der Wandel von Best-Effort-Verbindungen hin zu programmierbaren, dienstdifferenzierten Netzwerken ist der wichtigste Katalysator, der es Kommunikationsdienstleistern (CSPs) ermöglicht, 5G-Standalone-Investitionen (SA) durch virtuelle Netzwerksegmente mit garantierten Serviceniveaus zu monetarisieren. Schnelle 5G-SA-Rollouts, der Bedarf an ultrazuverlässiger Kommunikation mit geringer Latenz (URLLC) in Industrie-4.0-Anlagen und die Attraktivität von Slice-as-a-Service-Modellen beschleunigen die Einführung. Die Wettbewerbsintensität steigt, da Infrastrukturanbieter, Cloud-native Softwarespezialisten und Hyperscaler darum wetteifern, Orchestrierungsplattformen bereitzustellen, die das Lebenszyklusmanagement von Slices automatisieren. Lieferkettenengpässe bestehen weiterhin, insbesondere Halbleiter-Lieferzeiten von 56 Wochen, dennoch priorisieren Betreiber weiterhin Softwareinvestitionen, um entwicklergesteuerte Einnahmequellen über Network-as-Code-APIs zu erschließen.

Wichtigste Erkenntnisse des Berichts

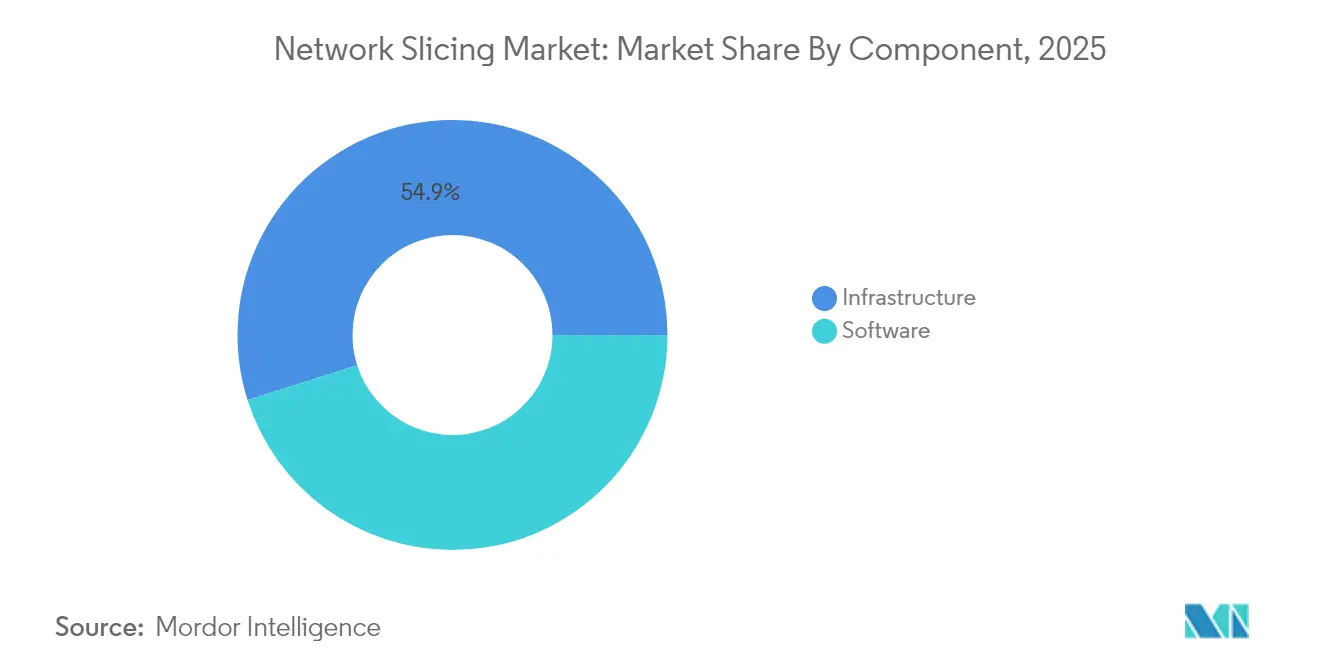

- Nach Komponente erfasste Software im Jahr 2025 einen Marktanteil von 45,12 % am Markt für Network Slicing; Infrastruktursoftware wächst bis 2031 mit einer CAGR von 42,9 %.

- Nach Dienstmodell hielt Managed Services im Jahr 2025 einen Anteil von 54,68 % an der Marktgröße für Network Slicing, während Network-as-a-Service bis 2031 eine CAGR von 41,3 % aufweist.

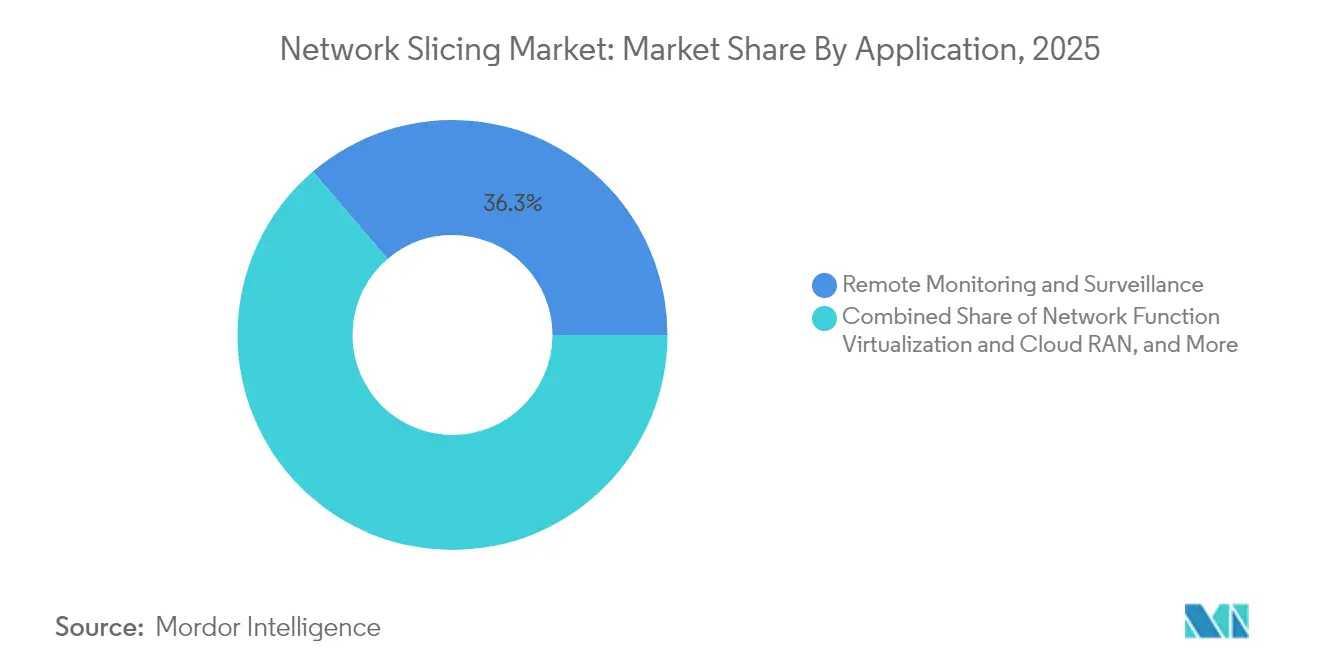

- Nach Anwendung hielt Fernüberwachung im Jahr 2025 einen Anteil von 36,25 % am Markt für Network Slicing; mobiles Cloud-Gaming wird voraussichtlich bis 2031 mit einer CAGR von 43,1 % wachsen.

- Nach Endnutzerbranche führte Automobil & Transport mit einem Marktanteil von 27,85 % am Markt für Network Slicing im Jahr 2025; Medien & Unterhaltung expandiert bis 2031 mit einer CAGR von 41,95 %.

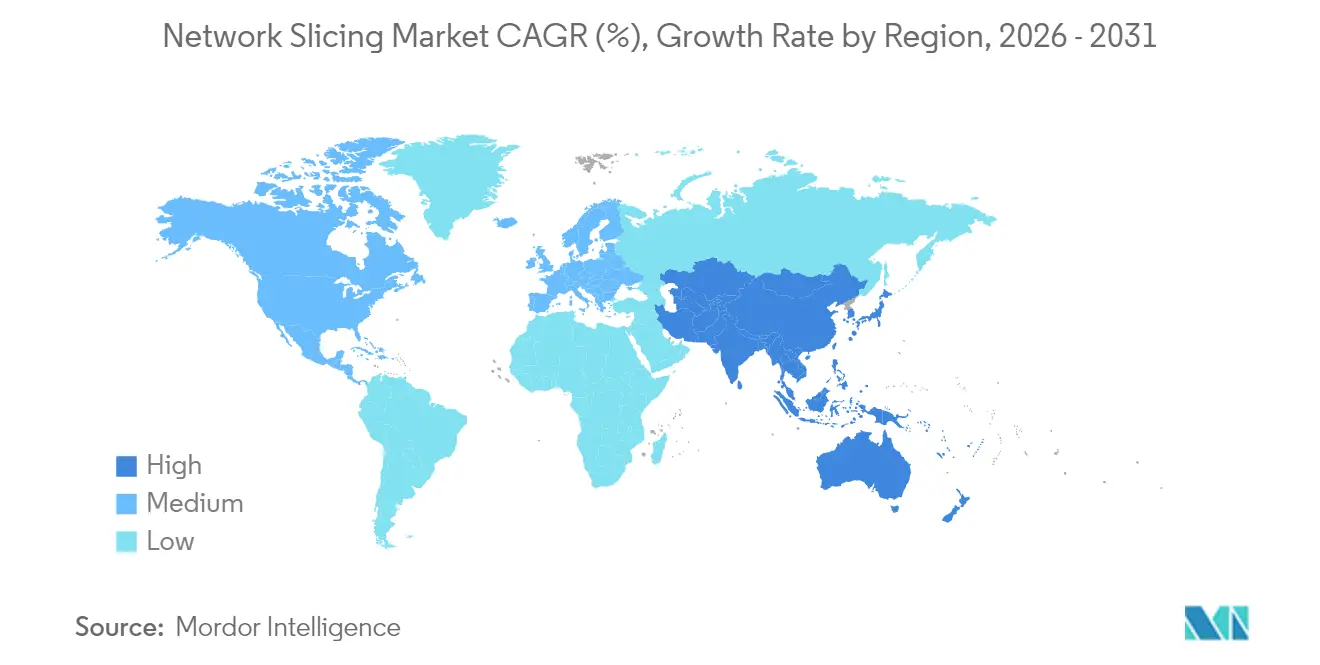

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 34,30 % am Markt für Network Slicing, während für den asiatisch-pazifischen Raum eine CAGR von 41,1 % über 2026–2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Network Slicing

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 5G-SA-Rollouts beschleunigen den Nachfragewandel bei CSPs | +12.5% | Global, mit Nordamerika und China an der Spitze | Mittelfristig (2–4 Jahre) |

| Nachfrage nach privaten Unternehmensnetzwerken für URLLC- und eMBB-Slices | +10.2% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Edge-Cloud-Konvergenz ermöglicht dynamische Slice-Orchestrierung | +8.7% | Global, konzentriert auf städtische Märkte | Mittelfristig (2–4 Jahre) |

| Monetarisierungsdringlichkeit von CSPs angesichts stagnierender ARPU | +6.8% | Global, besonders ausgeprägt in reifen Märkten | Kurzfristig (≤ 2 Jahre) |

| Network-as-Code-APIs katalysieren entwicklergesteuerte Slice-Einführung | +5.3% | Zunächst Nordamerika und EU, globale Expansion | Langfristig (≥ 4 Jahre) |

| Rechtebasierte Fernübertragungspakete | +3.2% | Global, ereignisgesteuerter Einsatz | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

5G-SA-Rollouts beschleunigen den Nachfragewandel bei CSPs

Die eigenständige 5G-Architektur erschließt vollständige Network-Slicing-Fähigkeiten und ermöglicht es Betreibern, isolierte logische Netzwerke mit garantierten Serviceniveaus aufzubauen, die Legacy-Cores nicht bieten können. Japan erreichte bis April 2024 eine 5G-Basisstationsabdeckung von 98 % in ausgewiesenen Gebieten, was SA-Upgrades vorantreibt und einen globalen Schwenk hin zu Slicing-fähiger Infrastruktur signalisiert. Die Allianz von Ericsson mit 12 Tier-1-Betreibern zielt auf einen Netzwerk-API-Markt von 30 Milliarden USD bis 2030 ab und stützt sich dabei auf Slicing als Grundlage für Programmierbarkeit[1]Akanksha Paliwal, „Telekommunikationsbetreiber und Anbieter visieren eine Netzwerk-API-Chance von 30 Milliarden USD an”, reuters.com. Der hybride Einsatz von privatem 5G plus Slicing durch T-Mobile für medizinische Notfalldaten zeigt, wie differenzierte Konnektivität schnell kommerzialisiert werden kann.

Nachfrage nach privaten Unternehmensnetzwerken für URLLC- und eMBB-Slices

Industrieunternehmen betrachten Slicing als den wirtschaftlichsten Weg zu deterministischer Konnektivität. In Italien synchronisierten Ericsson, TIM und Comau Roboter mit digitalen Zwillingen unter Verwendung von Slices mit weniger als 10 ms, was betriebliche Gewinne bei der vorausschauenden Wartung und der Fernunterstützung durch erweiterte Realität belegt. Südkorea wies bis Februar 2024 privates 5G-Spektrum an 56 Standorten zu, was die Unterstützung der Regulierungsbehörden für unternehmensbetriebene Infrastruktur veranschaulicht, die auf Slice-Isolierung angewiesen ist.

Edge-Cloud-Konvergenz ermöglicht dynamische Slice-Orchestrierung

KI-gesteuerte Orchestrierungsplattformen instanziieren Slices jetzt auf Abruf und optimieren dabei Funk-, Transport- und Core-Ressourcen. VMware's Telco Cloud Automation ist ein Beispiel für ein 3GPP-konformes Management, das Edge-Cluster mit zentralen Clouds zusammenführt. Forschungsergebnisse zeigen, dass Deep-Reinforcement-Learning die End-to-End-Latenz um 25 % reduziert, was auf ein prädiktives Slice-Management in dichten Deployments hindeutet. Malaysias erste Live-Sportübertragung über 5G nutzte einen Edge-fähigen Slice, um Bandbreite und eine Latenz von unter 25 ms für die Echtzeit-Produktion zu sichern.

Monetarisierungsdringlichkeit von CSPs angesichts stagnierender ARPU

Da Sprach- und Datendienste zur Ware werden, betrachten CSPs Slicing als einen Premium-Upsell-Pfad. Der 5G-Umsatz im asiatisch-pazifischen Raum wird bis 2030 voraussichtlich 130 Milliarden USD übersteigen, ein Meilenstein, der nur erreichbar ist, wenn Betreiber differenzierte Latenzstufen und Netzwerk-APIs kommerzialisieren. Der Frontline-Network-Slice von Verizon für die öffentliche Sicherheit, der 2025 eingeführt wurde, demonstriert die Zahlungsbereitschaft für dedizierte Ressourcen[2]Mike Dano, „Verizon schaltet Frontline-Network-Slice in Los Angeles und Chicago frei”, lightreading.com. Singtel erweiterte 2024 Consumer-Slices mit verbesserter Sicherheit auf 1,5 Millionen Abonnenten und bewies damit die Adressierbarkeit des Massenmarktes.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringe 5G-Durchdringung und Gerätebereitschaft in Schwellenländern | -8.4% | Aufstrebende Märkte im asiatisch-pazifischen Raum, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Komplexität der Multi-Domain-Orchestrierung, OPEX-Belastung | -6.7% | Global, besonders kleinere Betreiber betreffend | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Sicherheitszertifizierungsstandards für Slice-SLAs | -4.2% | Global, mit regionalen Unterschieden | Langfristig (≥ 4 Jahre) |

| Regulatorische Unsicherheit über Spektrumteilung für dynamische Slices | -3.8% | Regulatorische Zuständigkeitsbereiche EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringe 5G-Durchdringung und Gerätebereitschaft in Schwellenländern

Network Slicing erfordert eine weitverbreitete SA-Abdeckung sowie Endgeräte, die Slices auswählen können, doch Europa hatte Ende 2024 nur eine SA-Abdeckung von 2 % gegenüber 80 % in China. Verzögerungen bei Indonesiens 5G-Auktionen veranschaulichen, wie politische Lücken Rollouts verlangsamen und den Anreiz der Betreiber verringern können, in Slice-Plattformen zu investieren.

Komplexität der Multi-Domain-Orchestrierung und OPEX-Belastung

Nur 15 % der Betreiber verfügen über eine operative Slicing-Plattform, da die herstellerübergreifende Integration den OPEX um 30–50 % gegenüber dem Legacy-Management erhöht. Kleinere Netzbetreiber stehen unter Investitionsdruck, ihre OSS/BSS-Stacks mit offenen APIs zu modernisieren, was zu einer Hinwendung zu Managed-Service-Partnern führt, die in der Lage sind, die Orchestrierungsarbeit zu übernehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Dominanz treibt Automatisierung voran

Software hielt im Jahr 2025 einen Anteil von 45,12 % am Markt für Network Slicing und wächst mit einer CAGR von 42,9 %, dank des Fokus der Betreiber auf Orchestrierungs-, Assurance- und Sicherheits-Tooling. Die aus Software-Plattformen abgeleitete Marktgröße für Network Slicing wird bis 2031 voraussichtlich 6,55 Milliarden USD übersteigen, begleitet von funkagnostischer Steuerungslogik. Anbieter differenzieren sich durch absichtsbasierte Richtlinien-Engines, die die Slice-Bandbreite in Echtzeit anpassen. Sicherheitsmodule, die den Mandanten-Datenverkehr isolieren und die Slice-Integrität validieren, sind nun in Kataloge integriert und werden nicht mehr als Add-ons verkauft, was die Markteinführungszeit verkürzt und die Monetarisierung mehrerer Mandanten unterstützt. Infrastruktur-Hardware bleibt für 5G-SA-Cores unerlässlich, doch ihr Wachstum hinkt hinterher, da CSPs bestehende RAN-Assets auslasten und neue Mittel auf das automatisierte Slice-Management lenken. Transport-Upgrades setzen sich fort, angetrieben durch die Notwendigkeit, deterministische Latenz über Mikrowellen-, Glasfaser- und IP/MPLS-Verbindungen zu garantieren.

Betreiber, die die Gesamtbetriebskosten bewerten, bevorzugen disaggregierte Infrastruktur mit offenen Schnittstellen, die es Cloud-nativen Netzwerkfunktionen ermöglichen, auf Standard-Servern zu residieren. Dieser Schwenk mäßigt Investitionsspitzen und beschleunigt die Software-Einführung, was die zentrale Rolle der Automatisierung im Markt für Network Slicing stärkt. Multi-Access-Edge-Computing-Knoten (MEC), die in Metro-Rechenzentren eingebettet sind, erweitern die Reichweite von Software weiter und ermöglichen eine lokalisierte Slice-Instanziierung für latenzempfindliche Workloads.

Nach Dienst: Managed Services führen die Unternehmenseinführung an

Managed Services kontrollierten im Jahr 2025 einen Marktanteil von 54,68 % am Markt für Network Slicing und sollten eine CAGR von 41,3 % verzeichnen, was die Präferenz von Unternehmen für schlüsselfertige Slice-as-a-Service-Angebote widerspiegelt. Von Anbietern betriebene Portale ermöglichen es IT-Managern jetzt, Slices auf Abruf anzufordern, Quality-of-Service-Stufen festzulegen und nutzungsbasierte Abrechnung zu erhalten. Die an Managed Services gebundene Marktgröße für Network Slicing wird bis 2031 voraussichtlich 7,75 Milliarden USD übersteigen, da CSPs Sicherheit und Edge-Computing mit Konnektivität bündeln. Network-as-a-Service-Varianten (NaaS) sprechen mittelständische Unternehmen an, denen internes Spektrum-Know-how fehlt, während Behörden verwaltete Slices für Aufnahmen der öffentlichen Sicherheit einsetzen und dabei von Garantien für die souveräne Datenhaltung profitieren.

Professionelle Dienstleistungen, einschließlich Beratung, Integration und Testing, dienen als Einstiegspunkte für komplexe Einführungszyklen. Systemintegratoren stimmen die Slice-Orchestrierung auf Enterprise-SD-WAN-, ERP- und IoT-Plattformen ab und reduzieren so das Deployment-Risiko. Proof-of-Concept-Labore validieren Durchsatz- und Latenzziele vor der kommerziellen Inbetriebnahme und reduzieren die Unsicherheit für unternehmenskritische Anwendungsfälle wie chirurgische Robotik oder Echtzeit-Qualitätsprüfung.

Nach Anwendung: Gaming verdrängt die traditionelle Führungsposition der Überwachung

Fernüberwachung hielt im Jahr 2025 einen Anteil von 36,25 % am Markt für Network Slicing, angetrieben durch Smart-Factory-Kameras und Versorgungsnetz-Sensoren, die deterministische Uplink-Kapazität benötigen. Isolierte Slices halten den Telemetrie-Fluss auch bei Netzwerküberlastung aufrecht und vermeiden Produktionsstopps. Gleichzeitig steigt mobiles Cloud-Gaming mit einer CAGR von 43,1 %; Enthusiasten fordern 60-fps-Gameplay bei 1080p mit einer Round-Trip-Latenz von unter 50 ms, Bedingungen, die Slices garantieren. Während BT-Tests hielten Spieler auf Nvidia GeForce NOW 25 Mbps ohne sichtbares Jitter aufrecht, was die Tragfähigkeit von Slices für Verbraucher bestätigt.

Netzwerkfunktionsvirtualisierung und Cloud-RAN-Orchestrierung nutzen Slices ebenfalls, um Testumgebungen vom Live-Datenverkehr zu trennen und so die Rollout-Zyklen für neue Dienste zu verkürzen. Die industrielle Automatisierung treibt weiterhin die Grenzen deterministischer Latenz voran und rechtfertigt Premium-Slice-Stufen, die auf Roboter-Sicherheitsprotokolle und zeitkritische Netzwerk-Frameworks abgestimmt sind.

Nach Endnutzerbranche: Medien & Unterhaltung überholt Automobil

Automobil und Transport führten im Jahr 2025 mit einem Marktanteil von 27,85 % am Markt für Network Slicing, da Automobilhersteller Vehicle-to-Everything-Module (V2X) integrierten, die URLLC-Slices zur Kollisionsvermeidung erfordern. Flottenoperatoren nutzen Enhanced-Mobile-Broadband-Slices, um Daten zur vorausschauenden Wartung zu streamen und so Ausfallzeiten entlang von Logistikkorridoren zu reduzieren. Umgekehrt wird für Medien & Unterhaltung ein jährliches Wachstum von 41,95 % bis 2031 prognostiziert, womit die Branche Automobil bei den Slice-Ausgaben überholen wird. Private SA-Netzwerke in Stadien übertragen bereits 4K-Kabellos-Kamerafeeds und eliminieren so Kabelverlegungen und ermöglichen eine agile Produktion. Ericsson und RTL Deutschland erreichten während der Europäischen Fußballmeisterschaft 2024 einen Uplink von 500 Mbps mit einer Latenz von weniger als 25 ms und bewiesen damit die Wirtschaftlichkeit von Live-Events.

Das Gesundheitswesen setzt Slices für Telechirurgie und Krankenwagen-Telemetrie ein, während Energieversorger den Datenverkehr zur Netzautomatisierung über isolierte VPN-Overlays gegen Cyberbedrohungen absichern. Luftfahrtbehörden testen Slices für die Gepäckverfolgung und Wegfindung mit erweiterter Realität und kündigen damit eine umfassendere Digitalisierung von Flughäfen an.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 34,30 % am Markt für Network Slicing, gestützt durch frühe 5G-SA-Einführungen und permissive Spektrumrichtlinien. CSPs wie T-Mobile stellen Slice-Bestell-APIs landesweit bereit und ermöglichen es Unternehmen, private Abdeckung in öffentliche Footprints einzubinden. Der Frontline-Network-Slice von Verizon bedient Ersthelfer in Los Angeles und Chicago und generiert inkrementelle Einnahmen über Premium-SLA-Stufen. Risikokapital fließt in Orchestrierungs-Start-ups und verstärkt einen Innovationskreislauf, der Cloud-natives Design begünstigt. Halbleiterengpässe haben die Lieferzeiten für Funkeinheiten auf 56 Wochen verlängert, doch Betreiber bleiben dank Multi-Vendor-Beschaffung im Zeitplan.

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 41,1 % liefern, das schnellste regionale Tempo, da China 2,28 Millionen 5G-Standorte überschreitet und Regulierungsbehörden Enterprise-Slice-Piloten beschleunigen. Das japanische Ministerium für innere Angelegenheiten und Kommunikation vergibt lokale 5G-Lizenzen, die es Fabriken ermöglichen, SA-Netzwerke selbst zu betreiben; 72 Demonstrationsprojekte erstrecken sich nun auf intelligente Häfen, Logistikzentren und Stadien. Südkorea weist 35 Konzernen dediziertes Spektrum zu und stimuliert damit ein Lieferanten-Ökosystem rund um Slice-fähige Geräte und RAN-Automatisierung.

Europa hinkt bei der SA-Abdeckung mit 2 % hinterher, was die kurzfristigen Slice-Einnahmen einschränkt, doch die Politik ändert sich. Sieben Nationen öffneten das 26-GHz-Band für lokales 5G, und sechs erlauben bis zu 100 MHz im 3,4–3,8-GHz-Band, was Campus-Netzwerke für Fertigung und Forschung ermöglicht. Die Fusion von Vodafone und Three UK im Wert von 20,28 Milliarden USD verpflichtet sich zu Netzwerk-Upgrades in Höhe von 14,86 Milliarden USD bis 2035, was die SA- und Slicing-Einführung beschleunigen sollte. Im Nahen Osten erproben europäische Anbieter Transport-Network-Slicing mit regionalen Betreibern und validieren Architekturen, die Europa rückwirkend versorgen könnten, sobald Spektrum und Investitionen konvergieren.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert. Ericsson führt das Frost Radar für 5G-Infrastruktur vier Jahre in Folge an und liefert End-to-End-Slicing vom RAN bis zum Core, was ihm einen Incumbency-Vorteil verschafft, wenn CSPs eine Single-Vendor-Verantwortung anstreben. Nokia kontrolliert rund 55 % der Verträge für private Drahtlosnetzwerke und ist damit gut positioniert, bestehende LTE-Campusse mit minimaler Unterbrechung auf 5G-SA-Slices umzustellen. Samsung, Apple und Qualcomm melden Patente zur Slice-Auswahl an und betten Steuerungslogik in Geräte ein, was ihren Einfluss über Modems hinaus ausdehnt.

Strategische Allianzen gestalten Marktgrenzen neu. Das Joint Venture von Ericsson aus dem Jahr 2024 mit 12 globalen Betreibern bündelt Netzwerk-APIs und zielt auf einen Umsatz von 30 Milliarden USD bis 2030 ab, was die Eintrittsbarrieren für Softwareentwickler senkt. Cloud-Hyperscaler kooperieren mit Telekommunikationsunternehmen, um 5G-Cores auf verteilten Compute-Fabrics zu hosten und Latenzgarantien durch integrierte Slice-Orchestrierung anzubieten. KI-native Start-ups konzentrieren sich auf absichtsbasierte Engines, die Überlastungen vorhersagen und Spektrum vorab zuweisen, und erzielen in Feldtests Latenzgewinne von 25 %. Langfristig werden Anbieter, die Multi-Vendor-Automatisierung und offene APIs liefern, wahrscheinlich einen überproportionalen Anteil gewinnen, da Unternehmen eine reibungslose Bereitstellung fordern.

Branchenführer im Bereich Network Slicing

Ericsson Inc.

Huawei Technologies Co. Ltd

Cisco Systems Inc.

BT Group PLC

NTT DOCOMO Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Verizon startete den Frontline-Network-Slice für die öffentliche Sicherheit in Los Angeles und Chicago.

- Januar 2025: Comarch und ITOCHU Techno-Solutions begannen mit dem Aufbau eines virtualisierten 5G-SA-Netzwerks für KDDI.

- Dezember 2024: Ericsson schloss ein automatisiertes 5G-Slicing-Projekt mit Orange Belgium ab und ermöglichte damit eine Echtzeit-RAN-Partitionierung.

- Oktober 2024: Singtel erweiterte 5G-SA-Slicing auf 1,5 Millionen Verbraucher über seinen 5G+-Dienst.

Research Methodology Framework and Report Scope

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Network Slicing als den Umsatz, der aus kommerziellen 5G-Standalone-Slices generiert wird, die über virtualisierte RAN-, Core- und Transport-Domänen bereitgestellt werden, um kundenspezifische Service-Level-Vereinbarungen zu erfüllen. Das Modell erfasst Softwarelizenzen, Slice-Management-Dienste und ermöglichende Infrastruktur, die direkt mit der Slice-Erstellung und dem Lebenszyklusmanagement für öffentliche Mobilfunknetze verbunden sind.

Ausschluss aus dem Umfang: Legacy-2G/3G-Managed-Services, private Campus-WLAN-Netzwerke und Hardware, die für nicht Slice-fähige 5G-Deployments verkauft wird, bleiben außerhalb der Basislinie.

Segmentierungsübersicht

- Nach Komponente

- Infrastruktur (RAN, Core, Transport)

- Software (MANO, Analyse, Sicherheit)

- Nach Dienst

- Professionell (Beratung, Integration, Testing)

- Managed (Network-as-a-Service, Slice-as-a-Service)

- Nach Anwendung

- Fernüberwachung und Überwachung

- Netzwerkfunktionsvirtualisierung und Cloud-RAN

- Mobiles Cloud-Gaming und Medien-Streaming

- Ferngesteuerte industrielle Automatisierung (IIoT)

- Nach Endnutzerbranche

- Gesundheitswesen

- Automobil und Transport

- Energie

- Luftfahrt und Raumfahrt

- Medien und Unterhaltung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Netzwerkarchitekten bei Betreibern in Nordamerika, Europa und dem asiatisch-pazifischen Raum sowie Beschaffungsleiter aus den Bereichen Automobil, Gesundheitswesen und Medien. Diese Gespräche validierten realistische Einführungsraten, durchschnittliche Slice-Preise und den erwarteten Zeitplan für ultrazuverlässige Slices mit geringer Latenz.

Desk-Research

Während der Desk-Research-Phase stützten wir uns auf frei verfügbare Tier-1-Quellen wie 3GPP-Release-Notes, GSMA-Intelligence-Deployment-Tracker, ITU-Spektrumdatenbanken, FCC- und Ofcom-Einreichungen sowie Whitepaper von Branchenverbänden, die zuverlässige Zahlen zu 5G-SA-Einführungen und Spektrumzuteilungen lieferten. Nationale Statistikportale, beispielsweise das US Bureau of Labor Statistics und Eurostat, halfen uns bei der Dimensionierung vertikaler Nachfragepools, während Patentanalysen von Questel die Anbieterintensität und den Technologiefokus signalisierten. Unternehmens-10-Ks, Investorenpräsentationen und Pressemitteilungen, auf die über Dow Jones Factiva zugegriffen wurde, klärten Rollout-Zeitpläne. Volza-Versandregister gaben Aufschluss über gNodeB-Volumina, und begutachtete Fachzeitschriften erläuterten Spektrumnutzungsgewinne, die den Volumenschätzungen zugrunde liegen. Diese Liste ist illustrativ und nicht erschöpfend.

Marktgrößenbestimmung und Prognose

Wir beginnen mit einem Top-down-Nachfragepool, der auf Länderebene aus 5G-SA-Abonnenten, Verkehrsprofilen und adressierbaren Unternehmensstandorten aufgebaut wird. Anschließend verfeinern wir die Slice-Penetrationsannahmen mit Interview-Erkenntnissen. Ausgewählte Bottom-up-Prüfungen, Stichproben-Umsatzzusammenstellungen von Anbietern und verifizierte Slice-Verträge stimmen die Gesamtwerte ab. Zu den Schlüsselvariablen gehören Ergänzungen von 5G-Basisstationen, Ausgaben für Spektrumauktionen, NFV-Penetration, ARPU-Uplift im Zusammenhang mit Premium-Slices und Anzahl der industriellen IoT-Geräte. Eine multivariate Regression, kombiniert mit Szenarioanalysen, projiziert jeden Treiber bis 2030. Fehlende Anbieteroffenlegungen werden durch regionale Kanalprüfungen und konservative Interpolation überbrückt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzprüfungen, Peer-Review und Anomalie-Trigger. Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen nach wesentlichen Ereignissen. Vor der Lieferung führt ein Analyst eine aktuelle Überprüfung durch, damit Kunden die neueste kalibrierte Sichtweise erhalten.

Warum Mordors Network-Slicing-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Definitionen, Preiskurven und Aktualisierungsrhythmen variieren.

Zu den wichtigsten Ursachen für Abweichungen gehören die Einbeziehung privater 5G-Umsätze durch einige Verlage, pauschale Preisgestaltung über Regionen hinweg, gemischte Währungsumrechnungen über verschiedene Jahre und längere Aktualisierungszyklen. Mordor Intelligence berichtet ausschließlich über öffentliche 5G-SA-Slices, wendet vertraglich verifizierte Preise an, rechnet zu einheitlichen Wechselkursen von 2025 um und überarbeitet das Modell jährlich.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| 1,92 Mrd. USD (2025) | ||

| 1,30 Mrd. USD (2025) | Regionale Unternehmensberatung A | Schließt Slice-Management-Dienste aus; verwendet eine pauschale Preiskurve. |

| 1,95 Mrd. USD (2025) | Fachzeitschrift B | Vermischt privates 5G und öffentliche Slices im Umfang. |

| 1,68 Mrd. USD (2025) | Branchenverband C | Wendet Wechselkurse von 2024 und einen zweijährigen Aktualisierungszyklus an. |

Der Vergleich zeigt, dass unser Wert, sobald ein konsistenter Umfang, eine konsistente Preislogik und eine konsistente Währungsbehandlung angewendet werden, einen ausgewogenen, transparenten Ausgangspunkt bietet, auf den sich Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Was treibt das explosive Wachstum des Marktes für Network Slicing an?

Schnelle 5G-SA-Deployments, die Unternehmensnachfrage nach URLLC und Enhanced Mobile Broadband sowie die Dringlichkeit der CSPs, stagnierende ARPU zu monetarisieren, untermauern die CAGR-Prognose von 39,85 %.

Welches Komponentensegment führt die Ausgaben heute an?

Software macht 45,12 % des Umsatzes im Jahr 2025 aus, dank Orchestrierungs- und Analyseplattformen, die das Lebenszyklusmanagement von Slices automatisieren.

Wie groß ist die Chance für verwaltete Slice-as-a-Service-Modelle?

Managed Services halten einen Anteil von 54,68 % und sind auf dem Weg, bis 2031 7,75 Milliarden USD zu überschreiten, was die Präferenz von Unternehmen für schlüsselfertige Angebote widerspiegelt.

Welche Region wird bis 2031 am schnellsten wachsen?

Für den asiatisch-pazifischen Raum wird eine CAGR von 41,1 % prognostiziert, angetrieben durch Chinas groß angelegte 5G-Rollouts und unterstützende Spektrumrichtlinien in Japan und Südkorea.

Wie monetarisieren CSPs Slices heute?

Betreiber bündeln Premium-SLAs für Videos der öffentlichen Sicherheit, Cloud-Gaming und hybride private-öffentliche Campus-Netzwerke und stellen häufig APIs für entwicklergesteuerte Dienste bereit.

Welches technische Hindernis schränkt die Einführung am stärksten ein?

Die Komplexität der Multi-Domain-Orchestrierung erhöht den OPEX und verlangsamt die Markteinführungszeit, insbesondere für kleinere Netzbetreiber, denen Cloud-native OSS/BSS-Plattformen fehlen.

Seite zuletzt aktualisiert am: