Marktgröße und Marktanteil für zivile Luft- und Raumfahrtausbildung und -simulation

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 2.07 Milliarden US-Dollar |

| Marktgröße (2031) | 2.9 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.98% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für zivile Luft- und Raumfahrtausbildung und -simulation von Mordor Intelligence

Die Marktgröße für zivile Luft- und Raumfahrtsimulation und -ausbildung wird voraussichtlich von USD 1,93 Milliarden im Jahr 2025 auf USD 2,07 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,98 % über den Zeitraum 2026–2031 USD 2,9 Milliarden erreichen. Das stetige Wachstum spiegelt den Bedarf der Fluggesellschaften wider, Rekordmengen an Cockpit- und Wartungspersonal zu qualifizieren und gleichzeitig die Einnahmen bringenden Flugzeuge im Betrieb zu halten. Dieses Gleichgewicht begünstigt hochwertige synthetische Umgebungen gegenüber kraftstoffintensivem Realflugbetrieb. Die Regulierungsbehörden in den Vereinigten Staaten und Europa erweitern weiterhin den Anteil der wiederkehrenden Überprüfungen, die in Simulatoren absolviert werden können, was die Wirtschaftlichkeit des Marktes für zivile Luft- und Raumfahrtsimulation und -ausbildung weiter verbessert. Gleichzeitig komprimiert die rasche Einführung von Digital-Twin-Software und tragbaren VR-Trainern die Lernzyklen und erweitert den Zugang in Sekundärstädten, in denen Vollfluggeräte zuvor unerschwinglich waren. Steigende Ausgaben für Cybersicherheit und ein wachsender Mangel an zertifizierten Ausbildern dämpfen den Schwung, haben jedoch die Aufwärtsentwicklung nicht verändert, insbesondere in der Region Asien-Pazifik, wo China und Indien ehrgeizige Piloten-Produktionsziele gesetzt haben.

Wichtigste Erkenntnisse des Berichts

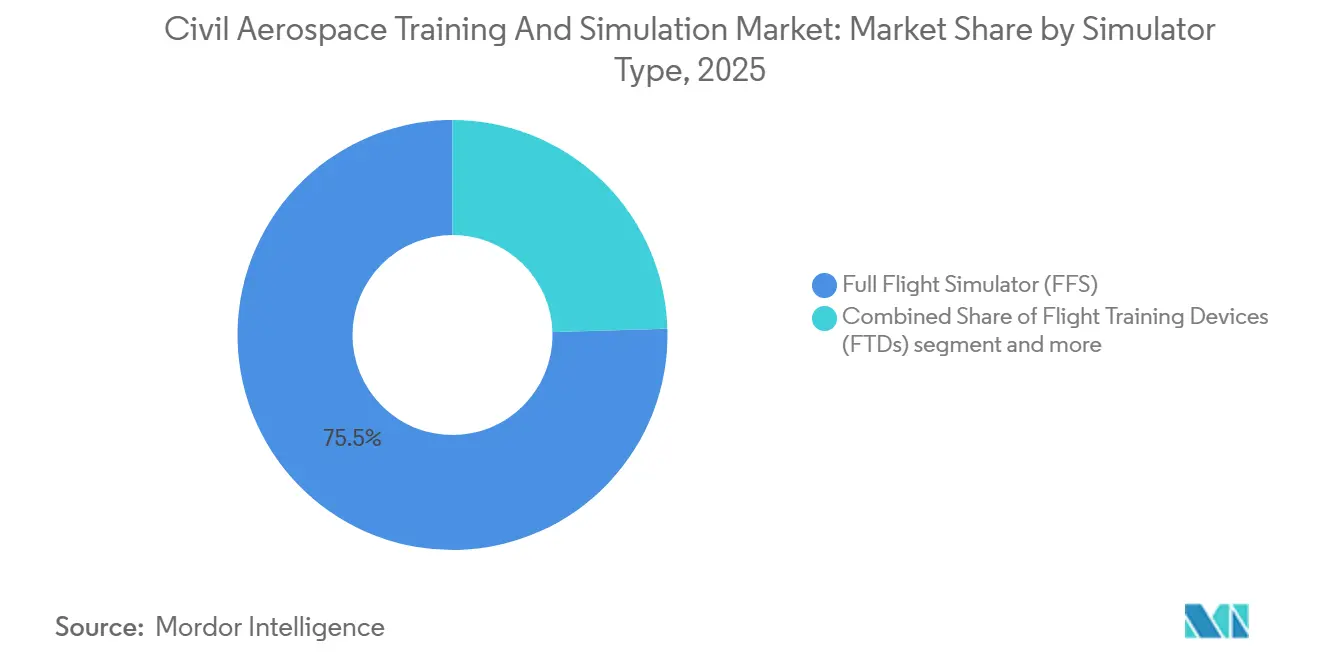

- Nach Simulatortyp entfielen im Jahr 2025 75,47 % des Marktanteils für zivile Luft- und Raumfahrtsimulation und -ausbildung auf Vollflugsimulatoren; sonstige Simulatortypen, angeführt von VR- und Festbasis-Trainern, werden bis 2031 voraussichtlich mit einer CAGR von 7,24 % wachsen.

- Nach Anwendung entfielen im Jahr 2025 72,13 % des Umsatzes auf die kommerzielle Luftfahrt, während das Raumfahrtsegment auf der Grundlage von Artemis- und kommerziellen Astronautenprogrammen eine CAGR von 7,11 % verzeichnen dürfte.

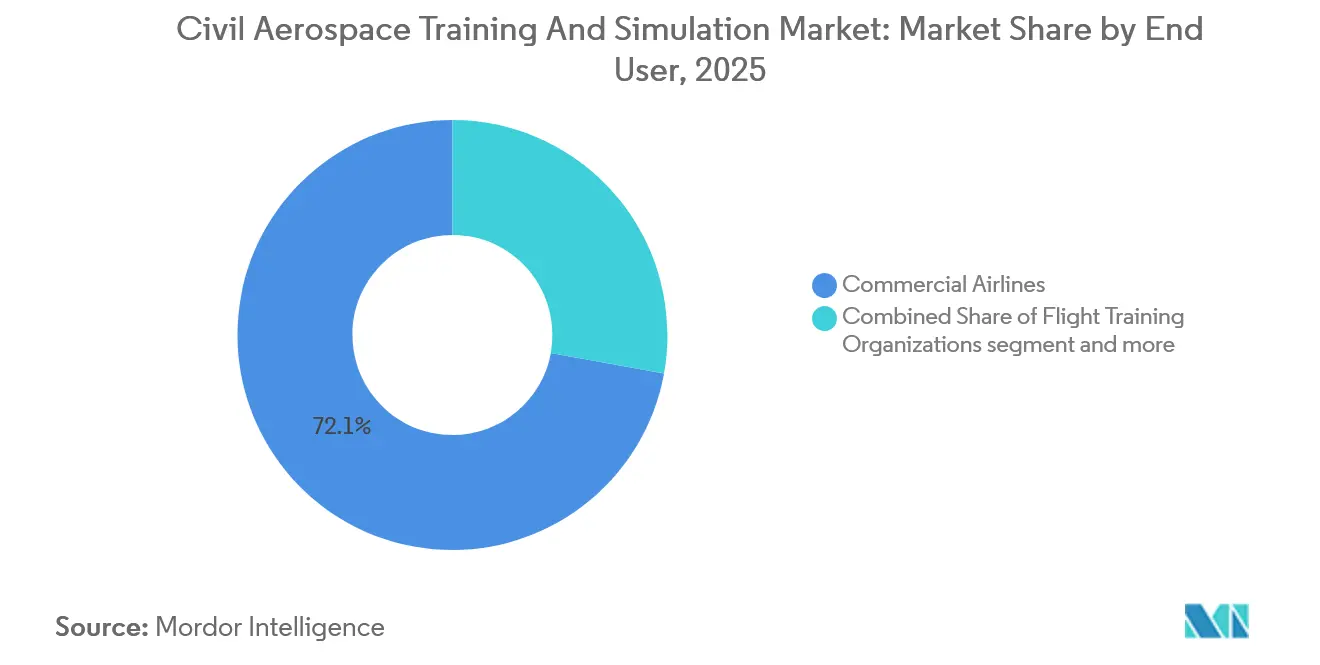

- Nach Endnutzer entfielen im Jahr 2025 57,24 % der Ausgaben auf Linienfluggesellschaften; Raumfahrtbehörden repräsentierten 7,82 % und sind bis 2031 die am schnellsten wachsende Gruppe.

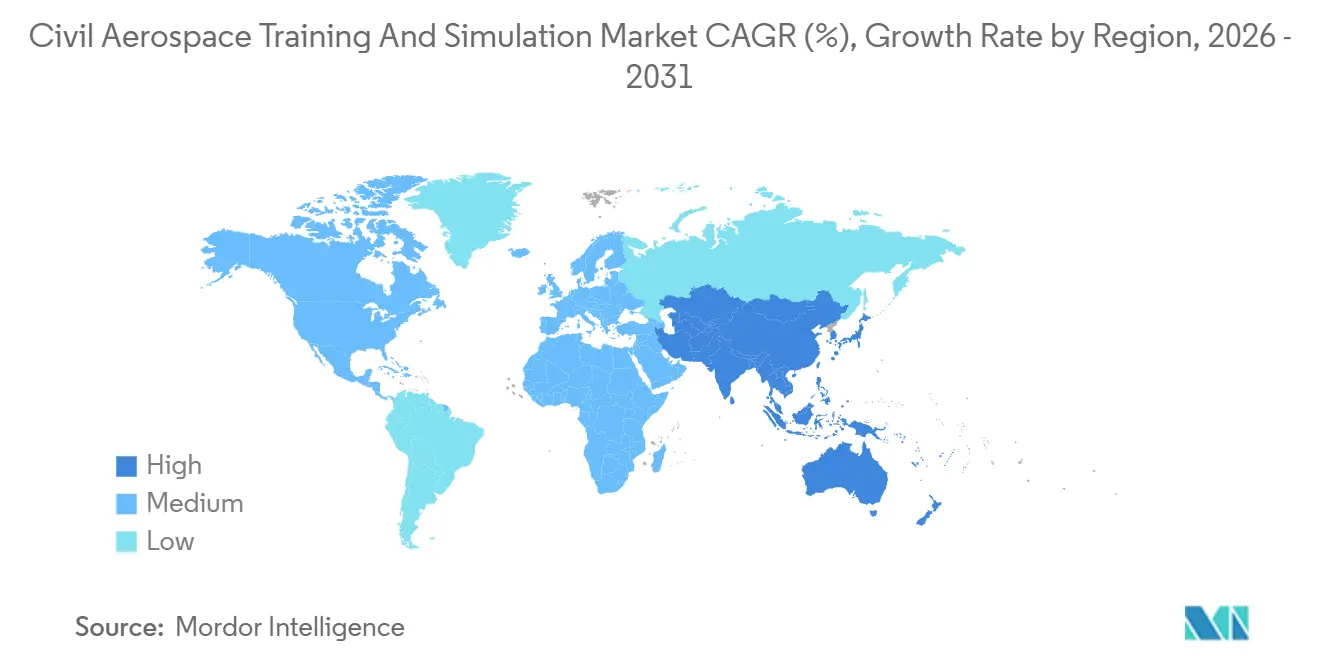

- Nach Geografie dominierte Nordamerika den Markt mit 47,17 % im Jahr 2025; die Region Asien-Pazifik wird jedoch bis 2031 voraussichtlich eine lebhafte CAGR von 7,75 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für zivile Luft- und Raumfahrtausbildung und -simulation

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende weltweite Nachfrage nach ausgebildeten Piloten, Technikern und Kabinenpersonal | +2.1% | Asien-Pazifik, Naher Osten, Ausstrahlungseffekte auf Afrika | Mittelfristig (2–4 Jahre) |

| Zunehmend strengere Sicherheits- und regulatorische Ausbildungsanforderungen | +1.2% | Nordamerika, Europäische Union, mit Ausstrahlungseffekten auf Asien-Pazifik und Nahen Osten | Langfristig (≥ 4 Jahre) |

| Kostenvorteile simulationsbasierter Ausbildung im Vergleich zum Betrieb mit realen Flugzeugen | +1.6% | Europa, Japan, Afrika, Südamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Einführung von VR- und AR-basierten tragbaren Simulatoren für die Frühphasenausbildung | +1.5% | Nordamerika, Europäische Union, China, Indien, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Einsatz von Digital-Twin-Technologien zur Personalisierung und Optimierung von Ausbildungsergebnissen | +1.3% | Nordamerika, Westeuropa, Singapur, Japan, Australien | Mittelfristig (2–4 Jahre) |

| Erweiterung von Flugzeugflotten und Einführung neuer Flugzeugtypen, die den Bedarf an Umschulungsausbildung erhöhen | +1.8% | Asien-Pazifik, Naher Osten, globale Flottenbetreiber | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende weltweite Nachfrage nach ausgebildeten Piloten, Technikern und Kabinenpersonal

Die weltweite Flottenexpansion hat die Talentpipelines überholt. Boeings Ausblick für 2025 wies auf einen Bedarf von 649.000 neuen Verkehrspiloten bis 2043 hin, wobei 42 % davon in der Region Asien-Pazifik angesiedelt sind. China plant, bis 2035 zusätzlich 100.000 Piloten zu rekrutieren, um nahezu 4.930 Transportflugzeuge zu betreiben. Indiens Fluggesellschaften bestellten zwischen 2023 und 2025 mehr als 1.000 Schmalrumpfjets und zwangen die Fluggesellschaften, Simulatorslots Jahre im Voraus zu reservieren.[1]Generaldirektion für Zivilluftfahrt Indien, „Jahresbericht 2024–2025”, dgca.gov.in Wartungstechniker benötigen ebenfalls wiederkehrende Schulungen zu Verbundwerkstoffen und Avionik-Updates für Flugzeuge der neuen Generation, während das Kabinenpersonal Zertifizierungen für Evakuierungsverfahren bei hoher Belegungsdichte absolvieren muss. Diese kombinierten Anforderungen führen Studenten weit schneller in den Markt für zivile Luft- und Raumfahrtsimulation und -ausbildung, als herkömmliche Ausbildungszentren skalieren können, was die Nachfrage sowohl nach stationären Level-D-Geräten als auch nach mobilen VR-Einheiten zur Entlastung von Spitzenlastzeiten ankurbelt.

Wachsende Einführung von VR- und AR-basierten tragbaren Simulatoren für die Frühphasenausbildung

Kopfmontierte Displays verlagern Ab-initio-Lehrpläne von Gebäuden mit fester Infrastruktur in modulare Räume. Loft Dynamics erhielt 2024 die EASA-Zulassung für einen schnurlosen VR-Hubschraubersimulator, den Betreiber auf Offshore-Plattformen oder in temporären Unterrichtsräumen einsetzen können. Die Einführung der CAE Rise Augmented-Reality-Suite durch CAE im Jahr 2025 überlagert Checklisten auf Cockpit-Nachbildungen und reduziert dadurch die kognitive Belastung in den ersten 50 Ausbildungsstunden. Das Pilot Training Next-Projekt der US-Luftwaffe verkürzte die Zeit bis zur Pilotenqualifikation um 30 %, eine Kennzahl, die zivile Schulen nachahmen, um den Durchsatz zu beschleunigen. VR-Geräte kosten kaum 2 % eines Level-D-Simulators, was kleineren Akademien ermöglicht, am Markt für zivile Luft- und Raumfahrtsimulation und -ausbildung teilzunehmen, ohne hohe Schulden aufzunehmen. Fluggesellschaften in Sekundärstädten leasen solche Geräte nun zur Vorauswahl von Kadetten und geben damit Vollbewegungsbuchten für hochriskante Überprüfungen frei.

Einsatz von Digital-Twin-Technologien zur Personalisierung und Optimierung von Ausbildungsergebnissen

FlightSafety integrierte 2025 Honeywells Forge-Engine in seine A320-Simulatoren, um Augenverfolgung und Stressbiomarker zu erfassen, sodass sich die Schwierigkeitsgrade in Echtzeit anpassen können. Thales setzte ein ähnliches Feedback-System auf Basis maschinellen Lernens für Air France ein, das die Wiederholung wiederkehrender Fehler erzwingt, bis Piloten Kompetenzgrenzen erreichen.[2]Thales Group, „Einsatz der TopSky-Trainingsplattform”, thalesgroup.com NASAs Artemis-Simulatoren replizieren Echtzeit-Raumfahrzeugtelemetrie und ermöglichen es Astronauten, Abbruchszenarien unter authentischen Fehlerbedingungen zu üben. Fluggesellschaften berichten, dass kompetenzbasierter Fortschritt die Stunden für die Musterberechtigung von 40 auf 32 reduziert, sodass Piloten früher in den Linienbetrieb zurückkehren können. Diese Effizienzgewinne stärken den Markt für zivile Luft- und Raumfahrtsimulation und -ausbildung, indem feste Ausbildungsbudgets in ein höheres Studentenvolumen umgewandelt werden, ohne die Investitionsausgaben zu erhöhen.

Erweiterung von Flugzeugflotten und Einführung neuer Flugzeugtypen, die den Bedarf an Umschulungsausbildung erhöhen

Boeing lieferte 2025 528 Flugzeuge aus, darunter die ersten BB777-9, die Touchscreen-Avionik aufweisen, die sich deutlich von den herkömmlichen Breitkabinenflugzeug-Layouts unterscheidet. Airbus lieferte 735 Flugzeuge und debütierte mit dem A321XLR, dessen Kraftstoffmanagementprotokolle für erweiterte Reichweite neue Zertifizierungsmodule erfordern. Jede neue Cockpit-Architektur verpflichtet Fluggesellschaften zur Bestellung eines dedizierten Vollflugsimulatoren, was eine stetige Ersatznachfrage im Markt für zivile Luft- und Raumfahrtsimulation und -ausbildung erzeugt. Regionalfluggesellschaften, die Embraer E2- und Comac C919-Varianten einsetzen, stehen vor denselben Einschränkungen und verlassen sich häufig auf herstellerbetriebene Zentren, die Ausbildung mit dem Flugzeugkauf bündeln. Infolgedessen verbuchen Simulator-OEMs mehrjährige Auftragsrückstände und sichern damit die Umsatzsichtbarkeit bis 2031.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Vollflug- und Level-D-Simulatoren | -0.9% | Schwellenmärkte in Afrika, Südamerika, Südostasien | Langfristig (≥ 4 Jahre) |

| Rückstände bei der regulatorischen Zertifizierung und Genehmigung, die die Simulatorbereitstellung verzögern | -0.8% | Europäische Union, Vereinigte Staaten, Antragsteller für Doppelzertifizierung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für Cybersicherheit und Datenschutz bei cloudverbundenen Ausbildungssystemen | -0.6% | Europäische Union, Nordamerika, wachsende Kontrolle in Asien-Pazifik und Nahem Osten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit qualifizierter Simulatorausbilder und Prüfer, die die Ausbildungskapazität einschränken | -0.7% | Asien-Pazifik (Indien, China, Indonesien), Afrika, Sekundärmärkte in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Vollflug- und Level-D-Simulatoren

Ein Level-D-Simulator für Flugzeuge wie den B737 MAX oder A320neo erfordert erhebliche Investitionsausgaben und wiederkehrende Wartungskosten, was die hohen technischen Anforderungen dieser Flugzeuge widerspiegelt. Banken in Südostasien und Afrika verlangen vorverkaufte Stunden als Sicherheit, doch Fluggesellschaften zögern, langfristige Verträge ohne Verfügbarkeitsnachweis zu unterzeichnen, was kleine Schulen in einer Finanzierungsschleife gefangen hält. Leasing erleichtert die Investitionsausgaben, ist jedoch mit Ratenaufschlägen verbunden, die knappe Margen aufzehren. Bei Breitkabinenflugzeug-Simulatoren macht eine Auslastung unter 4.000 Stunden das Anlagegut unwirtschaftlich, was die Kapazität in Großdrehkreuzen konzentriert und abgelegene Regionen unterversorgt lässt.

Begrenzte Verfügbarkeit qualifizierter Simulatorausbilder und Prüfer

Die weltweite Prüferanzahl stieg 2025 nur um 2 % gegenüber einem Anstieg der Pilotenkandidaten um 6 %.[3]Internationale Zivilluftfahrtorganisation, „Globaler Luftfahrtausbildungsbericht 2025”, icao.int Allein in Indien gab es eine Warteliste von 3.200 Piloten für Musterberechtigungs-Prüfungsslots trotz freier Simulatorslots. US-Ausbilder verdienen deutlich weniger als Airline-Erste Offiziere, was ihre Möglichkeit einschränkt, lateral in den Lehrberuf zu wechseln. FlightSafetys aktiengebundener Einstellungsplan von 2024 wird 18 Monate benötigen, um die Kapazität zu erhöhen. In Spitzeneinstellungszeiten behalten Fluggesellschaften erfahrene Kapitäne für den Linienbetrieb, was den Engpass verschärft und die Expansion des Marktes für zivile Luft- und Raumfahrtsimulation und -ausbildung hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Simulatortyp: Dominanz von Vollflugsimulatoren trifft auf portable Disruption

Vollflugsimulatoren machten 2025 75,47 % des Marktes für zivile Luft- und Raumfahrtsimulation und -ausbildung aus. Regulatorische Rahmenbedingungen wie FAA 14 CFR Part 60 schreiben deren Verwendung für Musterberechtigungen und wiederkehrende Überprüfungen vor und sichern eine Basisnachfrage auch in Verkehrsabschwüngen. Dennoch wird die Marktgröße für zivile Luft- und Raumfahrtsimulation und -ausbildung für sonstige Simulatortypen voraussichtlich mit einer CAGR von 7,24 % wachsen, was die Verlagerung von Ab-initio- und Auffrischungsaufgaben der Fluggesellschaften auf VR-Headsets und Festbasisgeräte widerspiegelt.[4]Loft Dynamics, „EASA-Zertifizierungs-Pressemitteilung”, loftdynamics.com

Das Wachstum bei portablen Systemen reduziert die Kapitalintensität und erweitert gleichzeitig die geografische Reichweite. Die schnurlose Plattform von Loft Dynamics eliminiert hydraulische Bewegungssysteme und passt in Schiffscontainer für temporäre Unterrichtsräume. Redbird Flight Simulations verzeichnete 2025 einen Anstieg der Bestellungen für Festtrainingsgeräte um 40 % bei US-amerikanischen Part-141-Schulen. Da Regulierungsbehörden schrittweise mehr synthetische Stunden anrechnen, gewinnt der Markt für zivile Luft- und Raumfahrtsimulation und -ausbildung eine zweigliedrige Struktur: hochwertige Buchten für hochriskante Überprüfungen und skalierbare VR-Labore für hohen Durchsatz.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Kommerzielle Größenordnung versus Raumfahrtgeschwindigkeit

Die kommerzielle Luftfahrt erwirtschaftete 2025 72,13 % des Umsatzes, unterstützt durch aktive Flugzeuge, die jährlich mehr als 10.000 Simulatorstunden erfordern. Fluggesellschaften ersetzen Bewegungssysteme alle 10–12 Jahre, um mit den Cockpit-Software-Baselines Schritt zu halten, was die OEM-Auftragsbücher absichert. Die Marktgröße für zivile Luft- und Raumfahrtsimulation und -ausbildung für Raumfahrtanwendungen ist zwar deutlich kleiner, wächst jedoch mit einer CAGR von 7,11 %, da NASA, SpaceX und Blue Origin maßgeschneiderte Mond-, Andock- und Schwerelosigkeitstrainer in Auftrag geben.

Raumfahrtsimulatoren unterscheiden sich grundlegend von Flugzeugsimulatoren, da sie Gravitationsdynamik von einem Sechstel und Kommunikationslatenzen von mehreren Sekunden modellieren. Das Upgrade des ESA-Columbus-Moduls im Jahr 2025 umfasste die Emulation von Fluiddynamik, sodass Astronauten Kapillarwirkungsexperimente üben können. Kommerzielle Anbieter sehen frühe Chancen bei suborbitalen Touristeneinweisungen, bei denen Festbasiskabinen hochvolumige Eingewöhnungsschleifen durchführen. Im Laufe des Jahrzehnts könnte die Raumfahrt einen bedeutenden Anteil am Wachstum des Marktes für zivile Luft- und Raumfahrtsimulation und -ausbildung ausmachen, wenn die Finanzierung für Artemis-Folgeprogramme und private Raumstationen erhalten bleibt.

Nach Endnutzer: Volumen der Fluggesellschaften versus Dringlichkeit der Raumfahrtbehörden

Linienfluggesellschaften machten 2025 57,24 % der Ausgaben aus, was ihre Flottengröße und die gesetzlich vorgeschriebenen sechs- bis zwölfmonatigen Kompetenzzyklen widerspiegelt. Ein Simulator, der umfangreich zu einem definierten Stundensatz betrieben wird, amortisiert sich innerhalb eines standardmäßigen Vierjahreszeitraums, was interne Beschaffungsstrategien für große Fluggesellschaften wie Emirates und United stärkt. Flugausbildungsorganisationen nehmen eine Mittelposition ein, indem sie Kadetten und Regionalpiloten aufnehmen, jedoch unter einem Margendruck leiden, wenn Fluggesellschaften Kapazitäten intern verlagern.

Raumfahrtbehörden, obwohl nur 7,82 % der Ausgaben im Jahr 2025, verzeichnen den schnellsten Anstieg, da Artemis und Gaganyaan die Entwicklungszeitpläne komprimieren. ISROs Vertrag mit Thales für einen Gaganyaan-Besatzungsmodulsimulator unterstreicht die Prämie, die Behörden für missionsspezifische Wiedergabetreue zahlen. Da mehr Regierungen Mondoberflächen- und Mars-Vorbeiflugkonzepte finanzieren, ist der Markt für zivile Luft- und Raumfahrtsimulation und -ausbildung bereit, hochwertige, niedrigvolumige Aufträge zu gewinnen, die die kommerzielle Zyklizität ausgleichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behielt 2025 47,17 % des Umsatzes, angetrieben durch OEM-Cluster, ein dichtes Netzwerk von über 200 Ausbildungszentren und FAA-Regeln, die es erlauben, bis zu 50 % der wiederkehrenden Überprüfungen Simulatoren anzurechnen. Die Auslastung übersteigt häufig 5.000 Stunden pro Gerät und Jahr, was eine schnelle Amortisation und eine stetige Nachfrage im Aftermarket für Software-Aktualisierungen sicherstellt. Das Wachstum verlangsamt sich in Richtung Ersatz veralteter Buchten statt Neubauten, mit inkrementellem Aufwärtspotenzial durch die Einführung von 777X- und eVTOL-Simulatoren.

Der Asien-Pazifik-Raum ist die Lokomotive des Marktes für zivile Luft- und Raumfahrtsimulation und -ausbildung und wird bis 2031 voraussichtlich mit einer jährlichen Rate von 7,75 % wachsen, da China, Indien, Indonesien und Vietnam historische Flottenexpansionen in Angriff nehmen. Peking finanziert konzessionäre Darlehen, die die Zinskosten für Ausbildungsakademien senken, während Indiens 100%ige Zulassung ausländischer Direktinvestitionen 2024 ein Gemeinschaftsunternehmen von CAE und InterGlobe mit acht Simulatoren in Delhi und Bangalore anregte. Lion Air aus Indonesien bestellte 2025 sechs 737-MAX-Geräte und verwies dabei auf den logistischen Vorteil der Lokalisierung von Musterberechtigungskapazitäten.

Europa weist unter der EASA ein geringeres Gesamtwachstum auf, erzielt jedoch stetige Einnahmen aus dem Fünfjahres-Revalidierungszyklus, der Upgrades zur Anpassung an Flugzeug-Software-Baselines erfordert. Nahost-Megafluggesellschaften betreiben eigene Zentren, die auch als Drehscheiben für afrikanische und südasiatische Piloten dienen und die geografische Zentrallage für eine ertragsstarke Auslastung nutzen. Afrika bleibt unterversorgt, nachdem South African Airways sein Johannesburger Zentrum geschlossen hat und Auszubildende ins Ausland reisen müssen, was die Nachfrage dämpft. Südamerika konzentriert sich auf Brasilien, wo Azul ein kleines, aber profitables Cluster von A320- und 737-Simulatoren in São Paulo betreibt.

Wettbewerbslandschaft

Der Markt für zivile Luft- und Raumfahrtsimulation und -ausbildung ist mäßig konzentriert, wobei CAE Inc., FlightSafety International Inc., RTX Corporation, Thales Group und TRU Simulation + Training Inc. gemeinsam den Großteil des Marktanteils auf sich vereinen. Diese etablierten Anbieter verankern langfristige Serviceverträge, die Hardwareverkäufe mit Wartung, Updates und Ausbilderpersonal bündeln und damit beständige Cashflows erzielen; der Großteil des zivilen Umsatzes von CAE im Jahr 2024 stammt aus Dienstleistungen statt aus Produktverkäufen.

Herausforderer nutzen Software-Innovationen. Loft Dynamics bietet eine EASA-zugelassene VR-Plattform an, die Bewegungssysteme umgeht, die Investitionsausgaben um 80 % senkt und Nischen in abgelegenen Standorten erschließt. Collins Aerospace meldete 2025 ein Patent für einen Hybridsimulatoren mit holografischem Display an, der taktiles Feedback beibehält und gleichzeitig den benötigten Grundriss halbiert. Cybersicherheits-Compliance wird zu einem Wettbewerbshebel; große Anbieter absorbieren jährliche Kosten in Tausendenhöhe, um NIST- und die voraussichtlichen EASA-Part-IS-Regeln zu erfüllen, Kostenniveaus, die kleinere Unternehmen kaum bewältigen können.

Auch Fluggesellschaften drängen in den Markt. Emirates investierte USD 200 Millionen in ein 11-Buchten-Zentrum in Dubai, das überschüssige Stunden an Dritte verkauft, während United Airlines 2024 12 Geräte hinzufügte, um einen Rückstand von 500 Flugzeugen zu bewältigen. Solche Insourcing-Maßnahmen begrenzen die adressierbaren Hardwareverkäufe für OEMs, erweitern jedoch die Aftermarket-Möglichkeiten bei Teilen und Software und halten den Gesamtumsatz des Marktes für zivile Luft- und Raumfahrtsimulation und -ausbildung auf einem Aufwärtskurs.

Marktführer der Branche für zivile Luft- und Raumfahrtausbildung und -simulation

CAE Inc.

FlightSafety International Inc.

Thales Group

RTX Corporation

TRU Simulation + Training Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: HAVELSAN unterzeichnete eine Vereinbarung mit The Boeing Company zur Integration des B737 MAX-8-Vollflugsimulatoren in seine Produktionslinie unter Verwendung eines Boeing-Simulationsdatenpakets, das durch Direktbeschaffung erworben wurde, um die technischen Fähigkeiten zu verbessern.

- November 2025: Riyadh Air beschaffte zwei CAE 7000XR-Vollflugsimulatoren zur Unterstützung der Pilotenausbildung für den Betrieb des Airbus A321neo und sicherte damit fortschrittliche Simulationsfähigkeiten zur Verbesserung der Ausbildungseffizienz.

- Juni 2025: Acron Aviation sicherte sich einen Vollflugsimulatoren-Vertrag (FFS) mit All Nippon Airways Co., Ltd. (ANA), Japans größter Fluggesellschaft, und erweiterte damit seine Ausbildungskapazitäten.

Berichtsumfang des globalen Marktes für zivile Luft- und Raumfahrtausbildung und -simulation

Ein Luft- und Raumfahrtsimulator ist ein Software- oder Hardwaresystem, das verschiedene Aspekte des Luft- und Raumfahrtbetriebs simuliert. Diese Simulatoren werden für die Pilotenausbildung, Forschung, das Testen von Flugzeugsystemen und die Erkundung von Luft- und Raumfahrtkonzepten eingesetzt. Luft- und Raumfahrtsimulatoren können von einfachen Desktop-Anwendungen bis hin zu Vollbewegungsflugsimulatoren reichen, die von Linienfluggesellschaften und Militärorganisationen genutzt werden. Sie umfassen in der Regel realistische Grafiken, Physikmodelle und Steuerungsschnittstellen, um ein immersives, interaktives Erlebnis zu bieten.

Der Markt ist nach Simulatortyp, Anwendung, Endnutzer und Geografie segmentiert. Nach Simulatortyp ist der Markt in Vollflugsimulatoren (FFS), Flugtrainingsgeräte (FTD) und sonstige Trainingsgeräte segmentiert. Nach Anwendung ist der Markt in kommerzielle Luftfahrt und Raumfahrt segmentiert. Nach Endnutzer ist der Markt in Linienfluggesellschaften, Flugausbildungsorganisationen, Raumfahrtbehörden und sonstige segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Markt für zivile Luft- und Raumfahrtsimulation und -ausbildung in den wichtigsten Ländern der verschiedenen Regionen. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Vollflugsimulatoren (FFS) |

| Flugtrainingsgeräte (FTDs) |

| Sonstige Simulatortypen |

| Kommerzielle Luftfahrt |

| Raumfahrt |

| Linienfluggesellschaften |

| Flugausbildungsorganisationen |

| Raumfahrtbehörden |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Simulatortyp | Vollflugsimulatoren (FFS) | ||

| Flugtrainingsgeräte (FTDs) | |||

| Sonstige Simulatortypen | |||

| Nach Anwendung | Kommerzielle Luftfahrt | ||

| Raumfahrt | |||

| Nach Endnutzer | Linienfluggesellschaften | ||

| Flugausbildungsorganisationen | |||

| Raumfahrtbehörden | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für zivile Luft- und Raumfahrtsimulation und -ausbildung?

Er wird im Jahr 2026 auf USD 2,07 Milliarden geschätzt und soll bis 2031 USD 2,90 Milliarden erreichen.

Wie schnell wird der Markt voraussichtlich wachsen?

Die prognostizierte CAGR beträgt 6,98 % zwischen 2026 und 2031.

Welche Simulatorkategorie dominiert die Ausgaben?

Vollflugsimulatoren halten aufgrund regulatorischer Vorgaben 75,47 % des Umsatzes von 2025.

Welche Region wird die neueste Simulatorkapazität hinzufügen?

Der Asien-Pazifik-Raum, angetrieben durch Chinas und Indiens Piloten-Produktionsziele, wird bis 2031 voraussichtlich mit 7,75 % pro Jahr wachsen.

Was ist das größte Hemmnis für die Marktexpansion?

Hohe Investitionskosten für Level-D-Geräte schränken die Einführung in Schwellenmärkten ein.

Welche Technologie reduziert die Ausbildungsstunden am stärksten?

In Simulatoren eingebettete Digital-Twin-Analysen reduzieren die Musterberechtigungszeit um bis zu 20 %.

Seite zuletzt aktualisiert am: