Marktgröße und Marktanteil für chronischen Rückenschmerz im Lendenbereich (CLBP)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.57 Milliarden US-Dollar |

| Marktgröße (2031) | 3.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.93% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure_Market_CL.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für chronischen Rückenschmerz im Lendenbereich (CLBP) von Mordor Intelligence

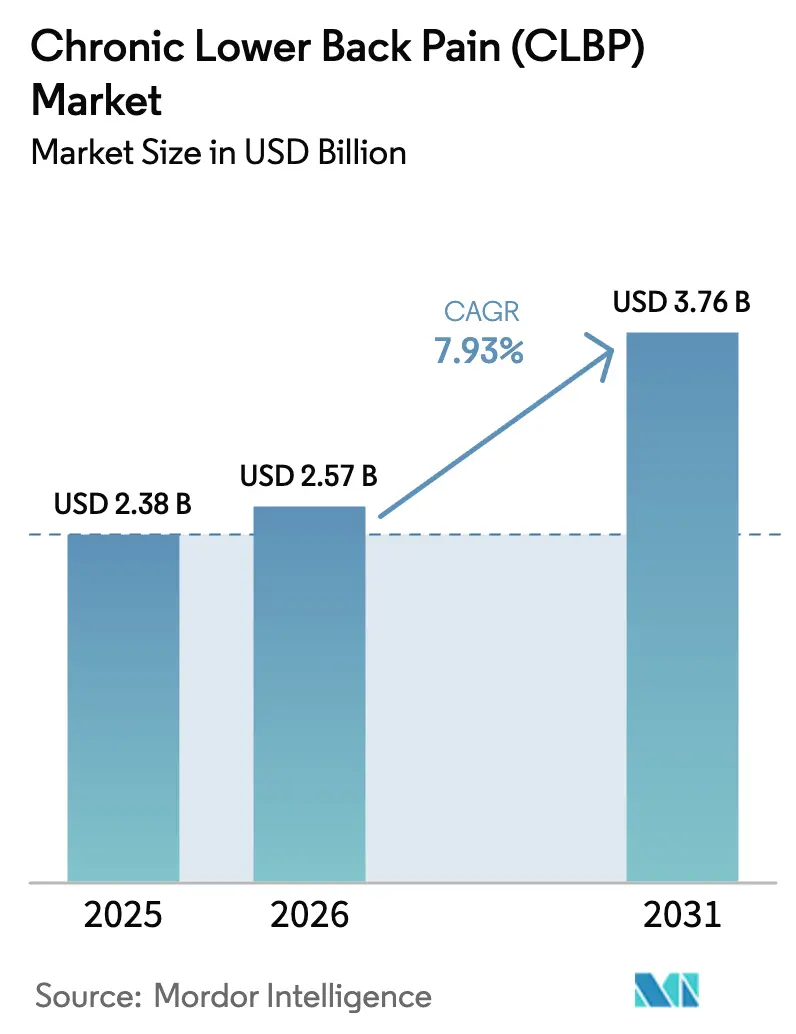

Die Marktgröße für chronischen Rückenschmerz im Lendenbereich wird im Jahr 2026 auf 2,57 Milliarden USD geschätzt, wächst gegenüber dem Wert von 2,38 Milliarden USD im Jahr 2025, wobei die Prognosen für 2031 3,76 Milliarden USD ausweisen, mit einer CAGR von 7,93 % über den Zeitraum 2026–2031.

Eine robuste Nachfrage wird durch die rasche Akzeptanz von Closed-Loop-Rückenmarksstimulatoren, der ersten neuen nicht-opioiden Wirkstoffklasse seit mehr als zwei Jahrzehnten, sowie durch eine alternde Weltbevölkerung angetrieben, die zunehmend multidisziplinäre Schmerzmanagementlösungen benötigt. Krankenhäuser bleiben das primäre Versorgungsumfeld, doch häusliche digitale Therapeutika und Fernüberwachung skalieren rasch, da die Kostenträger auf leistungsorientierte Vergütung umstellen. Nordamerika führt die Akzeptanz aufgrund ausgereifter Erstattungswege an, während der Asien-Pazifik-Raum sich beschleunigt, da die Gesundheitsinfrastruktur verbessert wird und die Bevölkerungen altern. Die Wettbewerbsintensität steigt, da Gerätehersteller Fähigkeiten zusammenführen, Arzneimittelentwickler regenerative Kandidaten durch klinische Studien voranbringen und Softwareunternehmen künstliche Intelligenz (KI) einbetten, um die Therapie in Echtzeit zu individualisieren.

Wesentliche Erkenntnisse des Berichts

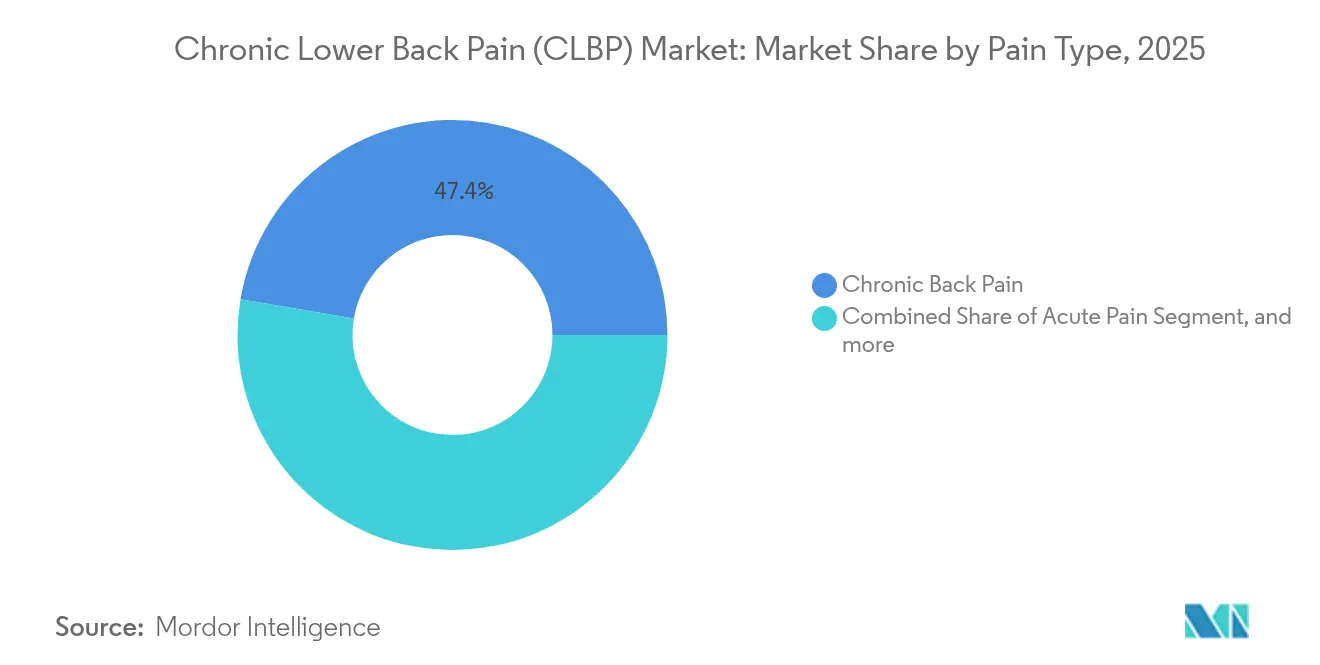

- Nach Schmerztyp entfiel im Jahr 2025 ein Marktanteil von 47,35 % auf chronischen Schmerz am Gesamtmarkt für chronischen Rückenschmerz im Lendenbereich, während akuter Schmerz bis 2031 voraussichtlich jährlich um 9,02 % wachsen wird.

- Nach Diagnosetechnik erzielten Bildgebungsrichtlinien im Jahr 2025 einen Umsatzanteil von 33,40 %; das Segment wächst bis 2031 jährlich um 8,3 %.

- Nach Therapiemodalität hielten pharmakologische Produkte im Jahr 2025 einen Marktanteil von 61,05 % am Markt für chronischen Rückenschmerz im Lendenbereich; die regenerative Medizin wird bis 2031 voraussichtlich mit einer CAGR von 10,72 % expandieren.

- Nach Endnutzer kontrollierten Krankenhäuser im Jahr 2025 56,85 % des Marktumsatzes, während häusliche Pflegeumgebungen im Prognosezeitraum mit einer CAGR von 9,41 % expandieren.

- Nach Geografie trug Nordamerika im Jahr 2025 39,70 % des Umsatzes bei, während der Asien-Pazifik-Raum bis 2031 mit einer CAGR von 8,53 % voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für chronischen Rückenschmerz im Lendenbereich (CLBP)

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Rascher Anstieg der Neuromodulation und SCS-Implantate | +1.8% | Nordamerika und Europa, mit Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Steigende Prävalenz von Adipositas und sitzenden Lebensstilen | +1.2% | Global, mit dem stärksten Einfluss in Nordamerika und den Golfstaaten | Langfristig (≥ 4 Jahre) |

| Wachsende geriatrische Bevölkerung, die für CLBP anfällig ist | +1.5% | Global, konzentriert auf entwickelte Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Ausweitung von Stammzell- und orthobiologischen Studien | +0.9% | Nordamerika und Europa, aufkommend im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Digital-Twin-Modelle für personalisierte Schmerztherapie | +0.7% | Nordamerika und Europa, Pilotprogramme im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Leistungsorientierte Vergütung zugunsten nicht-opioider Lösungen | +1.1% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Anstieg der Neuromodulation und SCS-Implantate

Die Closed-Loop-Rückenmarksstimulation (SCS) hat das therapeutische Paradigma verändert, indem sie Signale automatisch als Reaktion auf physiologisches Feedback anpasst und so eine Überstimulation ohne klinischen Eingriff eindämmt.[1]Medtronic, "Klinische Ergebnisse des Inceptiv Closed-Loop SCS," medtronic.com Das Inceptiv-System von Medtronic zeigte, dass 82 % der Empfänger nach 12 Monaten eine Schmerzreduktion von mindestens 50 % erlebten. Die HFX AdaptivAI-Plattform von Nevro verwendet Algorithmen des maschinellen Lernens, um die Ladehäufigkeit zu reduzieren und gleichzeitig die Wirksamkeit zu erhalten. Zusammen heben diese Fortschritte die langfristigen Ergebnisse an, verbessern gesundheitsbezogene Lebensqualitätsmetriken und reduzieren ungeplante klinische Besuche. Die Erstattung ist zunehmend an reale Evidenz gebunden, und Kostenträger in den Vereinigten Staaten haben begonnen, ergänzende Zahlungen für Closed-Loop-Stimulatoren hinzuzufügen, die opioidschonende Vorteile nachweisen. Hersteller miniaturisieren auch Impulsgeneratoren, was eine ambulante Implantation am gleichen Tag ermöglicht. Die Vorwärtsintegration zwischen Geräteherstellern und Telemedizinplattformen schafft ein Ökosystem, in dem Therapieparameter und patientenberichtete Ergebnisse in Cloud-Dashboards fließen und proaktive Anpassungen durch multidisziplinäre Teams ermöglichen.

Steigende Prävalenz von Adipositas und sitzenden Lebensstilen

Adipositas induziert biomechanischen Stress, der die Degeneration der Bandscheiben beschleunigt und chronischen Rückenschmerz im Lendenbereich über alle Bevölkerungsgruppen hinweg verstärkt.[2]Zentren für Krankheitskontrolle und Prävention, "Adipositas und chronischer Schmerz," cdc.gov Die Verbreitung der Fernarbeit seit 2020 hat das sitzende Verhalten vertieft, wobei Muskel-Skelett-Beschwerden zu den häufigsten Gründen für Arztbesuche gehören. Wirtschaftlich verzeichneten die Vereinigten Staaten im Jahr 2024 Kosten von 725 Milliarden USD im Zusammenhang mit chronischen Schmerzen, belastet durch Gesundheitsausgaben und verlorene Produktivität. Zellgerontologische Studien verknüpfen nun durch Fettgewebe angetriebene Entzündungen mit seneszenten „Zombie”-Zellen in Bandscheiben, und frühe kombinierte Medikamente, die auf diese seneszenten Zellen abzielen, haben in präklinischen Modellen eine Erhaltung der Bandscheibenhöhe gezeigt.[3]Nature, "Senolytische Therapie zur Bandscheibendegeneration," nature.com Solche Erkenntnisse lenken Investitionen in Richtung regenerativer Pharmakologie, die metabolische und orthopädische Pfade verbindet.

Wachsende geriatrische Bevölkerung, die für CLBP anfällig ist

Personen im Alter von 65 Jahren und älter werden bis 2030 voraussichtlich 16 % der Weltbevölkerung ausmachen und die Nachfrage nach dauerhafter Schmerzversorgung ankurbeln. Forschungen haben SIRT6 als genomischen Schutzfaktor gegen Bandscheibendegeneration hervorgehoben; Mausstudien zeigen, dass die SIRT6-Aktivierung die Bandscheibenhydratation und mechanischen Eigenschaften aufrechterhält und den Beginn chronischer Schmerzen verzögert. Für die geriatrische Kohorte haben minimal-invasive Optionen wie die intraarterielle Nervenablation Intracept von Boston Scientific eine anhaltende Wirksamkeit gezeigt, wobei 83 % der behandelten Patienten fünf Jahre nach dem Eingriff über signifikante Linderung berichteten. Multimodale geriatrische Programme, die Bewegung, Ernährung und psychische Gesundheitsberatung kombinieren, erzielen Verbesserungen des Behinderungsscores, die die der Pharmakotherapie allein übertreffen.

Ausweitung von Stammzell- und orthobiologischen Studien

Die RESPINE-Studie bestätigte die Sicherheit allogener mesenchymaler Stammzellen (MSCs), die intradiskal injiziert wurden, und stärkte das Vertrauen in regenerative Interventionen, obwohl primäre Wirksamkeitsendpunkte nicht erreicht wurden. Die laufende Studie der Mayo-Klinik zielt mit aus dem Knochenmark gewonnenen MSCs auf Facettengelenke ab, was eine Verlagerung hin zu lokalisierten, bildgesteuerten Injektionen widerspiegelt, die die systemische Exposition begrenzen. Jenseits von Zellen finden plättchenreiches Plasma und rekombinante Wachstumsfaktoren in militärischen Rehabilitationszentren Anklang, wo eine schnellere funktionale Erholung geschätzt wird. Regulierungsbehörden veröffentlichen Rahmenentwürfe zur Kategorisierung von Orthobiologika nach den Regeln für Arzneimittel für neuartige Therapien und ebnen so den Weg für einheitliche Kommerzialisierungswege.

Analyse der Hemmfaktoren*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Hohe Anfangskosten für fortschrittliche Neurostimulatoren | -0.8% | Global, am stärksten in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Strenge Opioid-Verschreibungs- und Erstattungsbeschränkungen | -0.6% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Datenschutzrisiken bei Cloud-programmierten Stimulatoren | -0.4% | Global, verstärkt in Europa aufgrund der DSGVO | Mittelfristig (2–4 Jahre) |

| Halbleitermangel, der die Markteinführung von Closed-Loop SCS verzögert | -0.3% | Global, von der Lieferkette abhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangskosten für fortschrittliche Neurostimulatoren

Die Implantation von Closed-Loop-SCS-Systemen verursacht Verfahrenskosten zwischen 35.000 USD und 70.000 USD und stellt Erstattungshürden in ressourcenarmen Umgebungen dar. Revisionsoperationen finden bei 9,82 % der implantierten Patienten statt, häufig aufgrund von Elektrodenmigration oder unzureichender Schmerzkontrolle, was die gesamten lebenslangen Ausgaben erhöht. Kosten-Nutzen-Studien belegen jedoch, dass wiederaufladbare Einheiten im Vergleich zu nicht wiederaufladbaren Generatoren lebenslange Einsparungen von 104.000–168.833 USD erzielen, indem Batteriewechsel minimiert werden. Hersteller reagieren mit vereinfachten Elektrodenarrays, die die Operationszeit und den Krankenhausaufenthalt verkürzen und so die gesundheitsökonomischen Gleichungen zu ihren Gunsten verschieben.

Strenge Opioid-Verschreibungs- und Erstattungsbeschränkungen

Das FDA-Mandat von 2025 zur Stärkung der Opioid-Risikosprache hat Verschreibungsverlängerungen mühsam gemacht und Kliniker in Richtung gerätebasierter und regenerativer Modalitäten gedrängt. Versicherer verlangen nun den dokumentierten Misserfolg von zwei nicht-opioiden Therapien, bevor sie Opioid-Retardpräparate genehmigen, was Versorgungspfade verlängert, aber Ausgaben zu Alternativen umleitet. Während die Politik die Opioidmarktvolumen unterdrückt, weitet sie gleichzeitig den Markt für chronischen Rückenschmerz im Lendenbereich für nicht-opioide Lösungen aus, wenn auch auf Kosten verlängerter Vorabgenehmigungszyklen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Schmerztyp: Akuter Schmerz treibt das Wachstum trotz chronischer Dominanz an

Chronische Manifestationen hielten im Jahr 2025 einen Marktanteil von 47,35 % am Markt für chronischen Rückenschmerz im Lendenbereich und unterstreichen den Bedarf an langfristiger multidisziplinärer Versorgung. Akuter Schmerz, obwohl kleiner, wird bis 2031 mit einer CAGR von 9,02 % expandieren, da die chirurgischen Volumina steigen und Krankenhäuser standardisierte Programme zur verbesserten Genesung einführen. Das Management akuter Schmerzen profitiert von der FDA-Zulassung von Suzetrigin, dem ersten neuen nicht-opioiden Molekül seit Jahrzehnten, das eine multimodale Analgesie ermöglicht und den Narkotikaeinsatz begrenzt. Eine frühzeitige, entschlossene pharmakologische und digitale Intervention verhindert den Übergang zu chronischen Zuständen und senkt zukünftige Versorgungskosten. Telerehabilitations-Anwendungen mit KI-gesteuerter Übung haben postoperative Wiedereinweisungen in kommunalen Krankenhäusern um 18 % reduziert.

Im Gegensatz dazu bietet subakuter Rückenschmerz – häufig mit Arbeitsunfällen verbunden – eine präventive Möglichkeit für Arbeitgeber, die Ergonomieprogramme einsetzen. Tragbare Körperhaltungssensoren, die in Dashboards des maschinellen Lernens einfließen, warnen Benutzer und Personalabteilungen vor riskanten Bewegungsmustern und senken die Inzidenzraten. Andere Schmerzkategorien, wie neuropathischer und radikulärer Schmerz, sind stark auf Neuromodulation angewiesen; Versicherer beginnen, die Stimulation des Hinterwurzelganglions zu genehmigen, wenn konventionelle SCS versagt, und weiten so die gesamte adressierbare Bevölkerung aus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Diagnose: Bildgebungsrichtlinien dominieren die Beurteilungsprotokolle

Die Bildgebung erfasste im Jahr 2025 33,40 % des Umsatzes und steigt jährlich um 8,3 %, da Protokolle eine objektive Verifizierung vor kostenintensiven Interventionen vorschreiben. MRT bleibt der Goldstandard zum Nachweis von Bandscheibenvorfällen und Modic-Veränderungen, während Niedrigdosis-CT Triagierungsrollen in Traumaeinheiten übernimmt. KI-gestützte Nachbearbeitung verbessert die Diagnosegeschwindigkeit; NECs Skelett-Pose-Engine erhöht die Erkennungsgenauigkeit für Spondylolisthesis auf 94 %.

Während klinische Anamnese und körperliche Untersuchung Einstiegspunkte sind, fordern Kostenträger zunehmend bildgebende Substanziierung für die Erstattung. Schmerzfragebogen, obwohl wesentlich für die Nachverfolgung, sind nun in mobilen Apps eingebettet und liefern Klinikern Echtzeit-Schmerzintensitäts-Feeds. Entscheidungsunterstützungstools synthetisieren Bildgebungs- und subjektive Metriken, um Kandidaten für minimal-invasive Ablation zu identifizieren und unnötige chirurgische Konsultationen zu reduzieren.

Nach Therapiemodalität: Regenerative Medizin fordert pharmakologische Dominanz heraus

Pharmakologische Behandlungsregimes beherrschten im Jahr 2025 61,05 % des Umsatzes am Markt für chronischen Rückenschmerz im Lendenbereich; dennoch sehen sie sich zunehmendem Prüfdruck angesichts von Duloxetin-Rückrufen und aufkommenden Gabapentinoid-Warnhinweisen in schwarzen Kästen ausgesetzt. Die projizierte CAGR von 10,72 % der regenerativen Medizin wird durch Stammzell-, plättchenreiches Plasma- und Genbearbeitungsansätze gestützt, die Gewebe reparieren anstatt Symptome zu unterdrücken. Gentherapeutische Nanocarrier, die die Integrität des Nucleus pulposus wiederherstellen, haben in Nagetiermodellen Bandscheibenhöhengewinne erzielt, wobei erste klinische Studien am Menschen für 2026 geplant sind.

Die dem Markt für chronischen Rückenschmerz im Lendenbereich zugeschriebene Marktgröße für Neuromodulation steigt weiter, da KI-integrierte Geräte greifbare opioidschonende Vorteile dokumentieren. Minimal-invasive Ablation, insbesondere Ansätze des Nervus basivertebralis, findet in ambulanten Zentren aufgrund kurzer Eingriffszeiten und früher Mobilisierung Gefallen. Kostenträger pilotieren ergebnisbasierte Verträge, bei denen Gerätehersteller einen Teil des Revisionsoperationsrisikos übernehmen, was den Wechsel von fest eingestellten Systemen beschleunigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Endnutzer: Häusliche Pflegeumgebungen gestalten die Behandlungserbringung um

Krankenhäuser erzielten 2025 56,85 % des Umsatzes durch die Orchestrierung komplexer Diagnostik, stationärer Rehabilitation und chirurgischer Versorgung. Dennoch werden häusliche Pflegeumgebungen bis 2031 eine CAGR von 9,41 % verzeichnen, da Telemedizin-Paritätsgesetze in 38 US-Bundesstaaten die Erstattung mit Besuchen vor Ort gleichsetzen. Fernprogrammierbare Stimulatoren, die Bluetooth-zu-Smartphone-Verbindungen nutzen, ermöglichen es Klinikern, Parameter ohne persönliche Nachsorge anzupassen und so die Reisebelastung für mobilitätseingeschränkte Senioren zu senken.

Orthopädische und Schmerzkliniken fungieren als Verfahrenszentren für Radiofrequenzablation und gezielte Medikamenteninjektionen, während ambulante Chirurgiezentren Patienten aufnehmen, die minimal-invasive Eingriffe am selben Tag benötigen. Die Marktgröße für chronischen Rückenschmerz im Lendenbereich, die durch diese ambulanten Einrichtungen fließt, soll wachsen, da Versicherer standortbasierte Differenziale einführen, um die Versorgung aus Krankenhäusern zu verlagern. KI-gesteuerte Selbstmanagement-Apps haben in deutschen Rise-uP-Studien Rückgänge des Schmerzscores von 46 % gezeigt und häusliche Patienten mit evidenzbasierten Übungsprogrammen und kognitiv-verhaltenstherapeutischen Impulsen ausgestattet.

Geografische Analyse

Nordamerika behielt mit 39,70 % des globalen Umsatzes im Jahr 2025 die Führungsposition, unterstützt durch eine installierte Basis von mehr als 230.000 aktiven Rückenmarksstimulatoren und günstige Codierung für Closed-Loop-Upgrades. FDA-Fast-Track-Programme für Durchbruchgeräte bringen Innovationen schnell auf den Markt und stärken Erstmovervorteil für inländische Hersteller. Europa folgt, unterstützt durch die Betonung klinischer Evidenz der Medizinprodukteverordnung, die die Akzeptanz von Technologien beschleunigt, die opioidschonende Vorteile demonstrieren.

Der asiatisch-pazifische Markt für chronischen Rückenschmerz im Lendenbereich wird bis 2031 jährlich um 8,53 % wachsen, da Japans Schmerzprävalenz von 22,5 % bei Erwachsenen systemische Gesundheitsreformen erzwingt. Chinas Aufnahme von Ionenkanal-Modulatoren in die Nationale Erstattungsarzneimittelliste erweitert den Zugang zu neuartiger Pharmakologie, während Australiens Vorreiterrolle bei Neuromodulationsrichtlinien es als regionalen Referenzstandort positioniert. Investitionen in ambulante Chirurgiezentren und Ärzteausbildung senken Verfahrensrückstände in Indien und Südostasien.

Südamerika sowie der Nahe Osten und Afrika repräsentieren zusammen weniger als 10 % des aktuellen Umsatzes, bieten aber langfristiges Aufwärtspotenzial angesichts steigender Adipositasraten und wachsender privater Krankenversicherungsabdeckung. Partnerschaften zwischen Krankenhäusern der Golfstaaten und US-amerikanischen akademischen Zentren umfassen nun Tele-Mentoring für minimal-invasive Ablation und transferieren Fähigkeiten ohne Reiseaufwand. Öffentlich-private Initiativen in Brasilien pilotieren mobile MRT-Fahrzeuge zur Bereitstellung ländlicher Bildgebungsdienste und zeigen frühe Erfolge bei der Verkürzung diagnostischer Verzögerungen.

Wettbewerbslandschaft

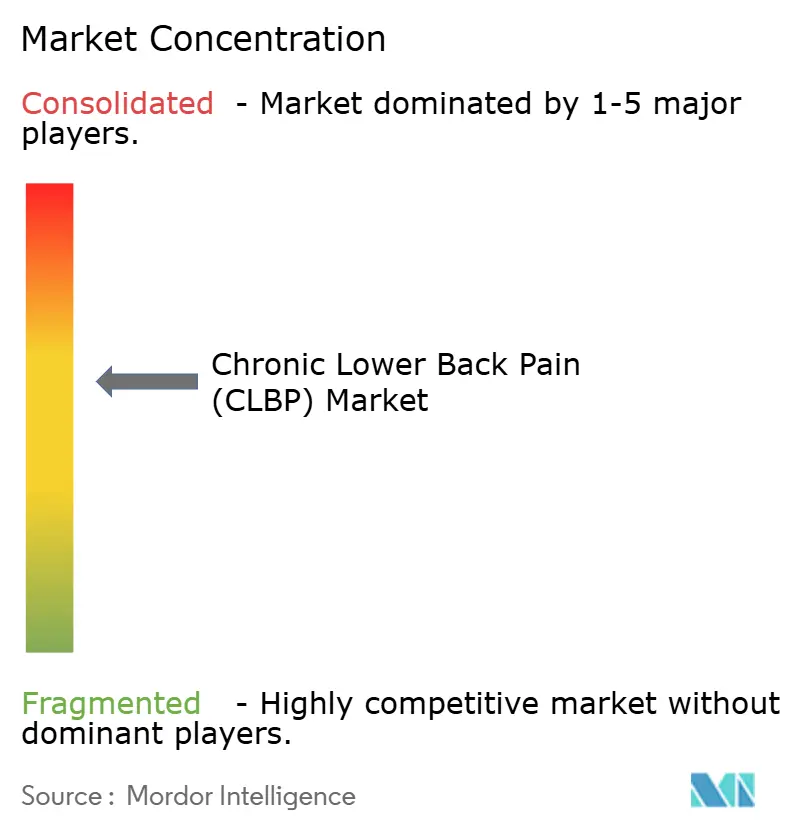

Moderate Konsolidierung kennzeichnet das Feld, wobei die fünf größten Unternehmen einen erheblichen Anteil des Umsatzes 2024 ausmachen. Globus Medicals Übernahme von Nevro für 250 Millionen USD im April 2025 integriert vertikal Wirbelsäulenchirurgie-Instrumentierung und Neuromodulationsimplantate und erschließt Cross-Selling an 3.600 bestehende chirurgische Konten. Medtronic, Boston Scientific und Abbott verankern weiterhin das Gerätesegment durch Closed-Loop-Verbesserungen und cloudbasierte Patientenmanagementsysteme.

Arzneimittelentwickler wie Vertex diversifizieren Indikationen für Suzetrigin in postoperativen und neuropathischen Schmerz und verfolgen Blockbuster-Prognosen von über 3 Milliarden USD bis 2032. Regenerative Start-ups nutzen FDA-Fast-Track-Bezeichnungen, um mit etablierten Akteuren zu konkurrieren, wobei Presidio Medical im Juni 2025 eine Ausnahmegenehmigung für Prüfgeräte (Investigational Device Exemption) für seine Ultraniedrigenergie-Feldtherapie erhielt. Akteure im Bereich der digitalen Gesundheit kooperieren mit Kostenträgern, um Neuromodulationshardware in ergebnisbasierte Servicepakete zu bündeln und so die Bedeutung der Geräteanschaffungskosten zu verringern.

Der Wettbewerb hängt zunehmend von der Dateneigentümerschaft ab; Unternehmen, die longitudinale Gerätetelemetrie und patientenberichtete Ergebnisse aggregieren, generieren prädiktive Analysen, die Erstattungsdossiers stärken. Kosteneffizienzmodellierungen zeigen, dass Evoke-Closed-Loop-Systeme innerhalb von fünf Jahren kostendominant werden und die Käuferpräferenz zugunsten leistungsgebundener Beschaffung verschieben.

Branchenführer für chronischen Rückenschmerz im Lendenbereich (CLBP)

Medtronic

Mesoblast Limited

Johnson & Johnson (DePuy Synthes)

Pfizer Inc.

Merck & Co., Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Presidio Medical erhielt die Genehmigung für ein neues Prüfpräparat (Investigational New Drug) für seine Neuromodulationsplattform zur Behandlung von chronischem Rückenschmerz im Lendenbereich, was klinische Studien zur Bewertung der Sicherheit und Wirksamkeit seines innovativen Ansatzes ermöglicht. Diese Genehmigung erweitert die Pipeline der nächsten Generation von Neuromodulationstechnologien, die in die klinische Entwicklung eintreten.

- Mai 2025: Stryker erhielt die FDA-Zulassung für sein OptaBlate BVN-Basivertebralnervablationssystem, das eine minimal-invasive Behandlung für chronischen vertebrogenen Rückenschmerz im Lendenbereich mit rascher Läsionserzeugung und fortschrittlicher Mikroinfusionstechnologie bietet. Klinische Studien belegen anhaltende Schmerz- und Funktionsvorteile für bis zu fünf Jahre.

- April 2025: Globus Medical schloss die Übernahme von Nevro Corporation für 250 Millionen USD ab und kombinierte Expertise in der Wirbelsäulenchirurgie mit fortschrittlicher Rückenmarksstimulationstechnologie, um umfassende Behandlungslösungen zu schaffen. Die Integration soll die Marktdurchdringung verbessern und die Patientenergebnisse durch koordinierte Versorgungsansätze optimieren.

- April 2025: Abbott brachte ein Abgabesystem der nächsten Generation für sein Proclaim DRG-Neurostimulationssystem auf den Markt und optimierte die Elektrodenplatzierung bei Implantationen zur Behandlung des komplexen regionalen Schmerzsyndroms. Das verbesserte System soll die Akzeptanz bei Ärzten und den Patientenzugang zu spezialisierten Schmerzmanagementtechnologien erhöhen.

Globaler Berichtsumfang für den Markt für chronischen Rückenschmerz im Lendenbereich (CLBP)

Chronischer Rückenschmerz ist definiert als Schmerz, der mindestens 12 Wochen nach einer ursprünglichen Verletzung oder einer zugrunde liegenden Ursache des Rückenschmerzes, die behandelt wurde, anhält. Es handelt sich um ein häufiges Muskel-Skelett-Problem mit hoher Prävalenz bei Personen mittleren und höheren Alters.

Der Markt für chronischen Rückenschmerz im Lendenbereich ist nach Schmerztyp (akuter Schmerz, subakuter Rückenschmerz im Lendenbereich, chronischer Rückenschmerz und andere Schmerztypen (mechanischer Schmerz, radikulärer Schmerz und Radikulitis)), nach Diagnose (Beurteilung des Schmerzes, klinische Anamnese, körperliche Untersuchung und Bildgebungsrichtlinien), nach Endnutzer (Krankenhaus, orthopädische Kliniken und andere Endnutzer) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und -trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit ab.

Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Akuter Schmerz |

| Subakuter Rückenschmerz im Lendenbereich |

| Chronischer Rückenschmerz |

| Andere Schmerztypen |

| Beurteilung von Schmerzscores |

| Klinische Anamnese |

| Körperliche Untersuchung |

| Bildgebungsrichtlinien |

| Pharmakologisch |

| Neuromodulation |

| Regenerativ |

| Minimal-invasive Ablation |

| Krankenhäuser |

| Orthopädische Kliniken und Schmerzkliniken |

| Ambulante Chirurgiezentren |

| Häusliche Pflegeumgebungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Schmerztyp | Akuter Schmerz | |

| Subakuter Rückenschmerz im Lendenbereich | ||

| Chronischer Rückenschmerz | ||

| Andere Schmerztypen | ||

| Nach Diagnose | Beurteilung von Schmerzscores | |

| Klinische Anamnese | ||

| Körperliche Untersuchung | ||

| Bildgebungsrichtlinien | ||

| Nach Therapiemodalität | Pharmakologisch | |

| Neuromodulation | ||

| Regenerativ | ||

| Minimal-invasive Ablation | ||

| Nach Endnutzer | Krankenhäuser | |

| Orthopädische Kliniken und Schmerzkliniken | ||

| Ambulante Chirurgiezentren | ||

| Häusliche Pflegeumgebungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für chronischen Rückenschmerz im Lendenbereich bis 2031 erreichen?

Der Markt wird bis 2031 voraussichtlich 3,76 Milliarden USD erreichen, was eine CAGR von 7,93 % über den Zeitraum 2026–2031 widerspiegelt.

Welche Region verzeichnet das schnellste Wachstum bei der Behandlung von chronischem Rückenschmerz im Lendenbereich?

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region und expandiert mit einer CAGR von 8,53 % dank alternder Bevölkerungen und verbesserter Gesundheitsinfrastruktur.

Warum gewinnen Closed-Loop-Rückenmarksstimulatoren an Bedeutung?

Closed-Loop-Geräte passen die Stimulation automatisch auf Basis von Echtzeit-Feedback an, liefern überlegene Schmerzlinderung und reduzieren die Opioidabhängigkeit, was sie für Kliniker und Kostenträger attraktiv macht.

Wie beeinflusst die regenerative Medizin die Rückenschmerzversorgung?

Stammzell- und orthobiologische Therapien zielen darauf ab, beschädigte Bandscheiben und stützendes Gewebe zu reparieren, was bis 2031 eine CAGR von 10,72 % im regenerativen Segment antreibt.

Welche Rolle spielen digitale Therapeutika bei der Behandlung von Rückenschmerz im Lendenbereich?

KI-geführte Anwendungen bieten Fernübungscoaching und Schmerzüberwachung, verkürzen Wartelisten und ermöglichen häusliche Versorgung als Ergänzung zur persönlichen Behandlung.

Wie fördern Kostenträger nicht-opioide Lösungen für chronischen Schmerz?

Versicherer nehmen leistungsorientierte Vergütungsmodelle an, die Neuromodulation, regenerative Therapien und digitale Interventionen bevorzugen, die nachweislich den Opioidgebrauch senken und die Patientenergebnisse verbessern.

Seite zuletzt aktualisiert am: