Marktgröße und Marktanteil für den Bau von Verkehrsinfrastruktur im asiatisch pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

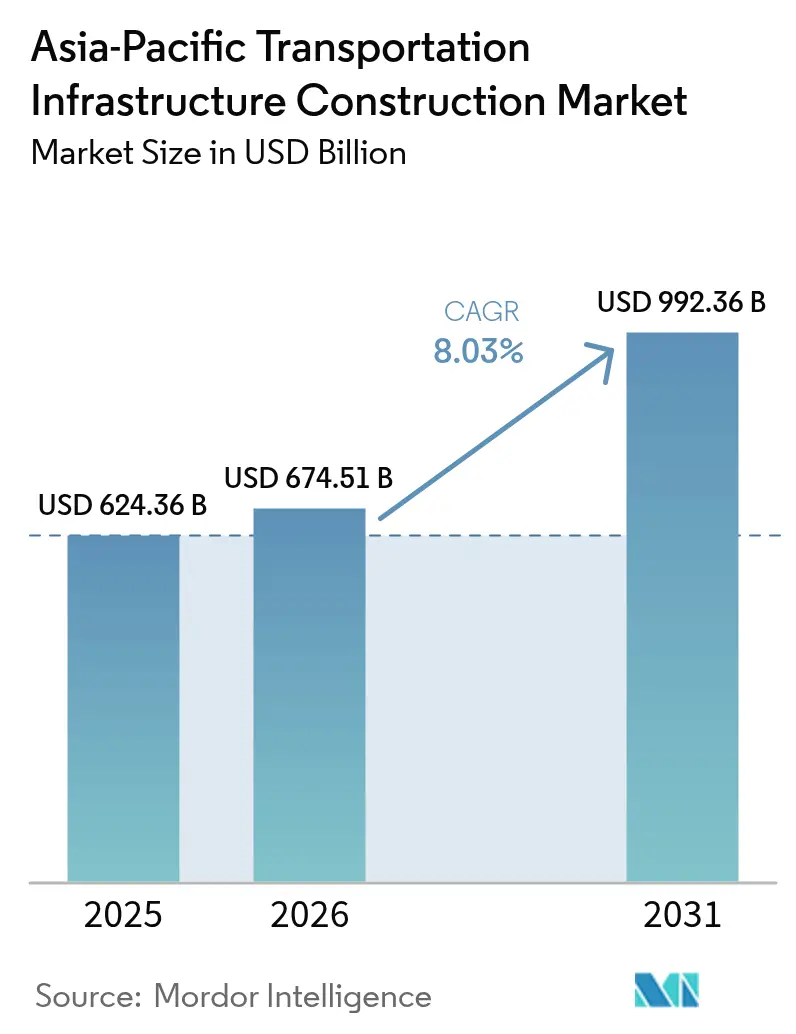

| Marktgröße im Basisjahr (2025) | 624.36 Milliarden US-Dollar |

| Marktgröße (2026) | 674.51 Milliarden US-Dollar |

| Marktgröße (2031) | 992.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.03% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für den Bau von Verkehrsinfrastruktur im asiatisch pazifischen Raum von Mordor Intelligence

Die Marktgröße für den Bau von Verkehrsinfrastruktur im asiatisch pazifischen Raum wird voraussichtlich von 624,36 Milliarden USD im Jahr 2025 auf 674,51 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 mit einer CAGR von 8,03 % über den Zeitraum 2026–2031 einen Wert von 992,36 Milliarden USD erreichen. Regierungen in der gesamten Region betrachten Straßen-, Schienen-, Hafen- und Flughafenprogramme als Instrumente zur Erschließung von Exportwettbewerbsfähigkeit, zur Sicherung von Energiewende-Zielen und zur Risikominimierung von Lieferketten. Straßenwege behielten mit einem Anteil von 56,7 % den größten Anteil im Jahr 2024, doch Eisenbahnen führen nun das Spitzenwachstum an, da Elektrifizierung und Hochgeschwindigkeitskorridore die Wirtschaftlichkeit des Kurzstreckenluftverkehrs unterbieten. Indiens prognostizierte CAGR von 10,41 % unterstreicht, wie eine koordinierte nationale Infrastrukturpipeline, der Ausbau von Metros und neue Flughäfen die Erwartungen der Wähler und die Entwicklerpipelines transformieren. Privates Kapital wächst schneller als Haushaltsmittel, weil Public-Private-Partnership-Vorlagen in Indien, Thailand und Australien den Prüfungsaufwand reduzieren und Risiken vorhersehbarer zuweisen. Die Wettbewerbsintensität steigt, da chinesische staatsnahe Großunternehmen aggressiv auf grenzüberschreitende Megaprojekte bieten, während lokale Marktführer in Indien, Japan und Südostasien Nischen schützen, die Tunnelierungskompetenz, seismische Nachrüstungen und Automatisierungsexpertise belohnen.

Wichtigste Erkenntnisse des Berichts

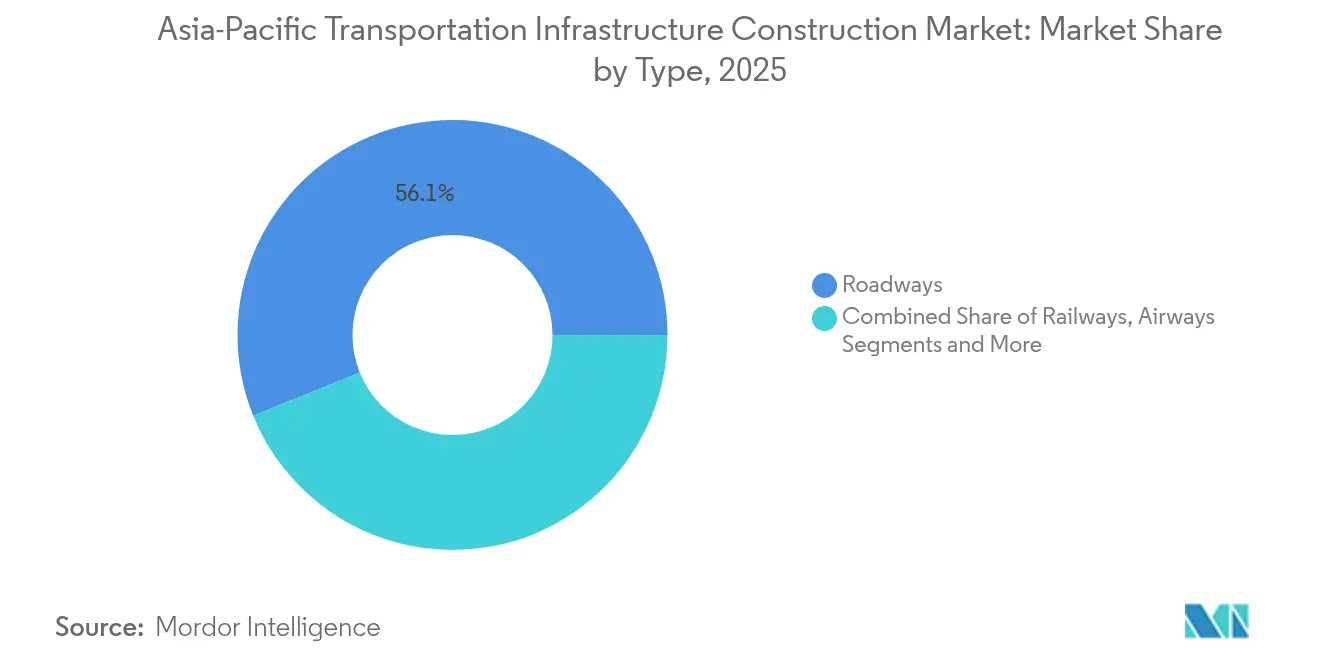

- Nach Verkehrsträger führten Straßenwege mit einem Umsatzanteil von 56,12 % im Jahr 2025; Eisenbahnen sollen bis 2031 mit einer CAGR von 8,83 % expandieren.

- Nach Bautyp entfielen auf Neubauten im Jahr 2025 69,35 % des Marktanteils für den Bau von Verkehrsinfrastruktur im asiatisch pazifischen Raum, während Renovierungen mit einer CAGR von 9,05 % bis 2031 vorankommen.

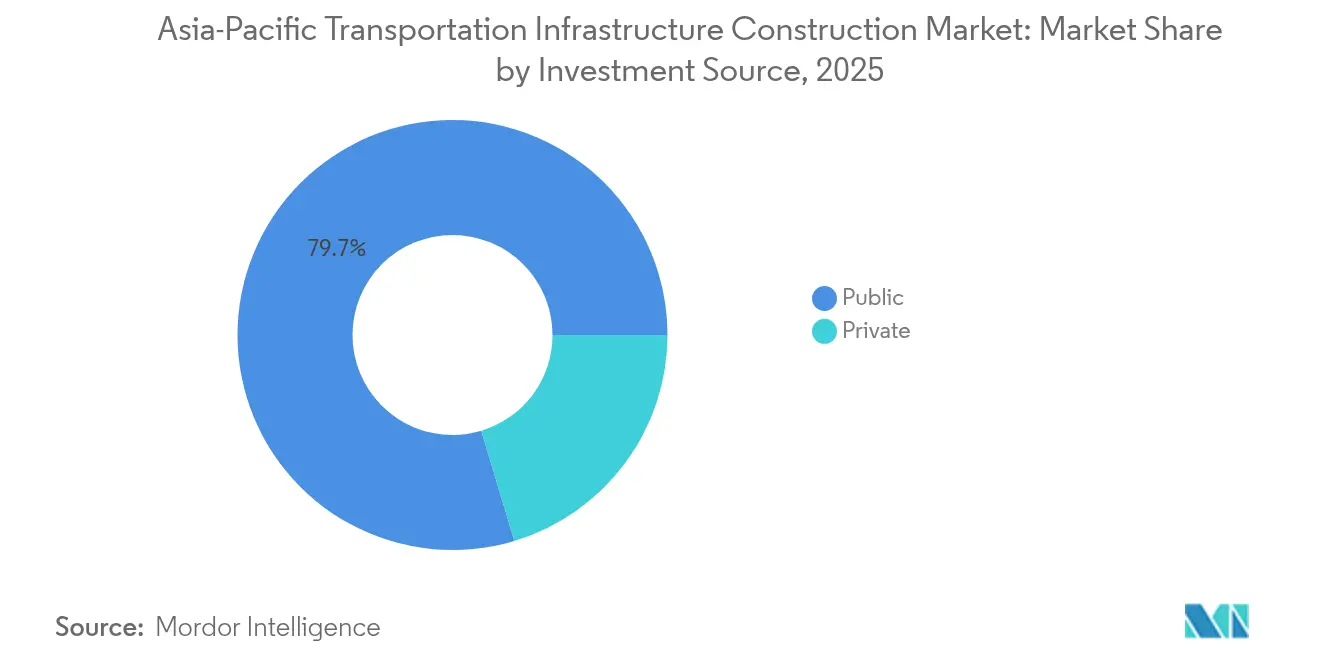

- Nach Investitionsquelle kontrollierte öffentliche Finanzierung im Jahr 2025 79,65 % der Marktgröße für den Bau von Verkehrsinfrastruktur im asiatisch pazifischen Raum; privates Kapital verzeichnet die höchste prognostizierte CAGR von 9,52 % bis 2031.

- Nach Land befehligte China im Jahr 2025 39,25 % des Wertes; Indien verzeichnet das schnellste Wachstum mit einer CAGR von 10,02 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für den Bau von Verkehrsinfrastruktur im asiatisch pazifischen Raum

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Schnelle Urbanisierung und Megastadt-Wachstum | +2.3% | Indien, Indonesien, Philippinen, Vietnam (Mumbai, Jakarta, Manila, Ho-Chi-Minh-Stadt) | Mittelfristig (2–4 Jahre) |

| Regionale Handels- und Logistikkorridore | +1.9% | China, ASEAN-Kernländer (Thailand, Vietnam, Malaysia) plus Südasien-Übertragungseffekte über die BRI | Langfristig (≥ 4 Jahre) |

| Staatliche Konjunkturprogramme und PPP-Reife | +2.1% | Gesamter asiatisch-pazifischer Raum mit kurzfristiger Wirkung in Indien, Thailand, Australien, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Dekarbonisierung und Eisenbahnelektrifizierung | +1.5% | Indien, China, Japan, Südkorea, Australien | Mittelfristig (2–4 Jahre) |

| Ausbau der Flughafenkapazität und Modernisierung von Smart-Ports | +1.2% | Indien, Südostasien (Thailand, Philippinen, Indonesien) sowie chinesische Küstendrehkreuze | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Urbanisierung und Megastadt-Wachstum erfordern Metros, Busspurschnellverkehr und Vorortbahnen

Die Megastadt-Expansion schreibt die Wirtschaftlichkeit der städtischen Mobilität neu. Indiens Hochgeschwindigkeitsbahn Mumbai–Ahmedabad, die derzeit in Phasen gebaut wird, wird die Reisezeit von Ende zu Ende auf unter drei Stunden verkürzen und effektiv zwei Arbeitsmärkte zusammenführen. Jakartas geplante Hauptstadt in Kalimantan beinhaltet eine 50 Kilometer lange Metro und einen Greenfield-Flughafen und demonstriert, wie räumliche Verlagerung vererbte Überlastung umgeht. Seouls Great Train eXpress fügt drei Orbitalbahnen hinzu, die 30-Minuten-Fahrten aus Satellitenstädten versprechen und eine Wohnbebauung höherer Dichte anspornen. Diese Systeme teilen elektrisches oder hybrides Rollmaterial, das mit Dekarbonisierungsversprechen übereinstimmt und gleichzeitig die Lebenszykluskosten senkt. Insgesamt verankern sie den positiven Ausschlag von 2,3 % in der regionalen CAGR, indem sie die Pendlerpräferenz von Privatfahrzeugen auf schienengebundenen Massenverkehr verlagern.

Regionale Handels- und Logistikkorridore zur Förderung der Konnektivität

Politische Entscheidungsträger betrachten Binneneisenbahnstrecken, Tiefseehäfen und mehrspurige Autobahnen nun als geopolitische Absicherungen und nicht als reine Frachtspiele. Pakistans Ausbau der ML-1-Strecke im Wert von 10 Milliarden USD verbindet Karachi mit der afghanischen Grenze im Rahmen der Belt and Road Initiative Chinas und bietet Zentralasien eine maritime Alternative. Indonesiens Patimban-Port, der 2024 teilweise eröffnet wurde, entlastet Jakartas Tanjung-Priok-Hafen, indem er sich auf Auto- und Elektronikaußenhandel konzentriert. Thailands Hochgeschwindigkeitsbahn Bangkok–Kunming unterstreicht ASEANs Bestreben, mit Seerouten zu konkurrieren, indem schnellere Landlieferungen angeboten werden. Vietnam genehmigte eine 67 Milliarden USD teure Linie Hanoi–Ho-Chi-Minh-Stadt, die Personen- und Leichtfrachtkapazität kombiniert. Diese Korridore ermöglichen eine doppelte Logistiknutzung, gestalten die Sicherheit der Lieferketten und fügen den Wachstumsaussichten 1,9 % hinzu[1]Weltbank-Verkehrsteam, "Verbesserung des städtischen Verkehrs auf den Philippinen", Weltbank, worldbank.org.

Staatliche Konjunkturprogramme und PPP-Modelle erschließen mehrjährige Projektpipelines

Fiskalische Konjunkturprogramme setzen sich fort, werden nun aber mit strukturierten Public-Private-Partnership-Vorlagen kombiniert, die staatliche Garantien mit kommerziellem Eigenkapital ausbalancieren. Die Asiatische Entwicklungsbank injizierte 2024 500 Millionen USD in Indiens Metro- und Autobahnportfolio und katalysierte damit Co-Investitionen inländischer Versicherer. Thailand reservierte 40 % seines 76 Milliarden USD starken Konjunkturpakets für PPP-fähige Projekte und signalisierte damit eine endgültige Abkehr von reiner Haushaltsbeschaffung. Australiens Haushalt 2024 knüpft jedes Projekt über 330 Millionen USD an einen Privatfinanzierungs-Screeningprozess, der den Dealflow beschleunigt. Die Philippinen sicherten sich ein erstes Weltbank-Darlehen in Höhe von 30 Millionen USD zur Finanzierung von Vorbereitbarkeitsstudien und ebneten damit den Weg für größere Schuldentransaktionen. Diese und ähnliche Maßnahmen tragen mit einem Aufwärtspotenzial von 2,1 % zur regionalen CAGR bei, indem sie die Zyklen bis zum finanziellen Abschluss verkürzen.

Dekarbonisierung: Eisenbahnelektrifizierung, kohlenstoffarme Mobilität und Ladeinfrastruktur

Umweltauflagen haben sich von Strategiedokumenten zu Vertragsanforderungen entwickelt. Indien elektrifizierte bis Ende 2024 95 % seines Breitspur-Netzes, was den Dieselverbrauch und die Betriebskosten um bis zu ein Viertel senkte. Indonesiens Schnellzug Jakarta–Bandung wird von einem erneuerbaren-energiereichen Java-Stromnetz betrieben und dient als kohlenstoffarme Vorlage für Vietnams anstehenden Hochgeschwindigkeitskorridor. Japans Chuo-Shinkansen-Magnetschwebebahn gewinnt beim Bremsen Energie zurück und zielt auf 30 % niedrigere Emissionen als das aktuelle Rollmaterial. Australien integriert Elektrofahrzeug-Ladestationen an Raststätten der Inland Rail und antizipiert gemeinsame Personen-Güterverkehrs-Netzwerke. Dieser durchdringende Designwandel hebt das regionale Wachstum um 1,5 %, da Projekte für emissionsfreie Mobilität zukunftssicher gemacht werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Finanzierungs- lücken und höhere Zinskosten | -1.4% | Gesamter asiatisch-pazifischer Raum, akut in Indien, Indonesien, Philippinen, Vietnam | Kurzfristig (≤ 2 Jahre) |

| Landerwerbsverzögerungen, Genehmigungen und Umsiedlungsverzögerungen | -0.9% | Indien, Indonesien, Philippinen, Malaysia | Mittelfristig (2–4 Jahre) |

| Komplexe Geologie, Klimarisiken und Fachkräftemangel | -0.7% | Südostasien, seismische Zonen in Japan, abgelegene Korridore in Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Finanzierungslücken und höhere Zinsen belasten Investitionsausgaben und PPP-Bankfähigkeit

Eine restriktivere Geldpolitik erodiert den Schuldenspielraum und treibt die erforderlichen Projekterträge über historische Maut- und Fahrpreisentwicklungen. Konzessionen, die bei 4 % Zinsen kalkuliert wurden, jagen nun Eigenkapital mit Renditen über 7 %, was Angebote auf indischen Autobahnen und Philippinischen Metros ins Stocken bringt. Indonesiens Pipeline für den Hauptstadtumzug im Wert von 33 Milliarden USD hat weniger als ein Fünftel der geplanten Privatbeteiligung angezogen, was staatliche Vorabausgaben und Scopeverschiebungen erzwingt. Die nationale Infrastrukturpipeline Indiens verzeichnet ebenfalls eine langsamere Privatbeteiligung aufgrund von Devisen- und Verkehrsvolatilität. Diese Finanzierungslücken verringern das regionale Wachstum um 1,4 %, bis sich die Kreditkosten stabilisieren und Tarifformeln eine Inflationsindexierung einführen.

Landerwerb, Umweltgenehmigungen und Umsiedlungsverzögerungen verlängern Zeitpläne

Langwierige Genehmigungsverfahren verlängern Projekte routinemäßig um 18–24 Monate und erhöhen die Budgets. Gujarat-Bauern verzögerten die Hochgeschwindigkeitsbahn Mumbai–Ahmedabad trotz überarbeiteter Entschädigungspakete, die um 30 % anstiegen. Indigene Gruppen im Trans-Sumatra-Korridor Indonesiens verweigerten das Wegerecht ohne Gemeinde-Upgrades und stoppten damit Arbeiten. Malaysias East Coast Rail Link wurde nach Umweltlobbyarbeit umgeleitet, was Mehrkosten von 1 Milliarde USD verursachte. Gerichtliche Anfechtungen gegen Japans Magnetschwebebahn zitieren Grundwasserrisiken und hemmen weiterhin Tunnelgenehmigungen. Diese Reibungsverluste reduzieren die CAGR um 0,9 % durch Zeitplanüberschreitungen und Zinsen-während-des-Baus-Auflauf.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Eisenbahnen beschleunigen, da die Elektrifizierung die Modal-Wirtschaftlichkeit neu gestaltet

Eisenbahnen verzeichneten mit 8,83 % CAGR-Prognose das schnellste Wachstum innerhalb des Marktes für den Bau von Verkehrsinfrastruktur im asiatisch pazifischen Raum, obwohl Straßenwege 2025 einen Anteil von 56,12 % behielten. Indiens nahezu vollständige Eisenbahnelektrifizierung senkte die Treibstoffkosten um ein Viertel und machte den Schienengüterverkehr zur kohlenstoffarmen Option für Massengüter. Indonesiens Eröffnung der Linie Jakarta–Bandung im Jahr 2024 bestätigte den erneuerbaren Traktionsantrieb, den Vietnam nun für seinen Nord-Süd-Hochgeschwindigkeitsplan formatiert. Über Kosten hinaus integrieren Hochgeschwindigkeitsnetze Arbeitsmärkte, wie Japans anhaltende Magnetschwebebahn-Investition zeigt. Die Marktgröße für den Bau von Verkehrsinfrastruktur im asiatisch pazifischen Raum für Schienenprojekte wird daher voraussichtlich schnell genug wachsen, um bis 2031 233,4 Milliarden USD zu überschreiten, wenn aktuelle Pipelines den finanziellen Abschluss erreichen.

Flughäfen und Seehäfen folgen mit moderaten CAGRs, angetrieben durch Tourismus-Erholung und Export-Reshoring. Singapurs automatisierter Tuas-Port und Changis biometrische Terminals illustrieren, wie Abfertigungsgeschwindigkeit nun mit Kapazität als primäre Leistungskennzahl konkurriert. Chinas 60 automatisierte Containerterminale setzen einen regionalen Wandel hin zu 5G-vernetzten Kränen und fahrerlosen Hoffahrzeugen. Qualifikationsanforderungen für die luftseitige Automatisierung begünstigen Vertragsauftragsvergaben an Unternehmen mit Systemintegrationskapazität statt reiner Tiefbauleistung. Insgesamt dreht sich der modale Wettbewerb nicht mehr nur um Fahrbahnkilometer oder Liegeplatzlänge; er dreht sich um Energieeffizienz, digitale Integration und Widerstandsfähigkeit gegenüber klimabedingten Störungen.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Bautyp: Renovierung gewinnt an Bedeutung, da alternde Anlagen intelligente Upgrades erfordern

Neubauten hielten im Jahr 2025 einen Anteil von 69,35 % am Markt für den Bau von Verkehrsinfrastruktur im asiatisch pazifischen Raum und spiegeln eine noch immer erhebliche Netzwerklücke in Schwellenländern wider. Dennoch wächst die Renovierung mit einer CAGR von 9,05 %, schneller als Greenfield-Bauten, da Japan, Südkorea und Australien Autobahnen und Brücken aus den 1970er-Jahren für seismische oder Klimaresilienz nachrüsten müssen. Japan verpflichtet sich bis 2030 zu rund 15 Milliarden USD für seismische Upgrades, während Südkorea Autobahnen mit staubasierter Mauterhebung modernisiert, die sensorenreiche Portale und Cloud-Analytik erfordert. Australiens Inland Rail kombiniert neue Gleise und Legacy-Upgrades für Doppelstapel-Frachttransport und offenbart eine integrierte Designlogik.

Renovierungsprojekte werden zunehmend kapitalintensiver; die Hinzufügung von Smart-Mautsystemen oder Echtzeit-Strukturgesundheitsüberwachung kann die Kosten pro Fahrspur über historische Neubau-Benchmarks heben. Unternehmen, die Arbeiten ohne vollständige Sperrungen durchführen können – durch vorgefertigte Brückensegmente oder modulare Signalgebung – erzielen Premiummargen. Da diese Projekte sowohl Tief- als auch Digitaltechnik erfordern, umfassen Konsortien nun Softwareanbieter, Cybersicherheitsunternehmen und Telekommunikationsanbieter. Diese Fähigkeitsmischung treibt die Renovierung bis 2031 auf einen Anteil von etwa einem Drittel der Gesamtausgaben und verschiebt Beschaffungskriterien vom niedrigsten Preis zum Lebenszykluswert.

Nach Investitionsquelle: Privates Kapital expandiert mit reifenden PPP-Strukturen

Öffentliche Mittel finanzierten 2025 noch 79,65 % der Ausgaben, doch privates Kapital steigt mit 9,52 % CAGR – der höchsten Rate unter den Kapitalquellen – an, da klarere PPP-Richtlinien die Bankfähigkeit verbessern. Die 500-Millionen-USD-Fazilität der Asiatischen Entwicklungsbank für indische Metros katalysierte Pensionsfonds-Co-Investoren, während Thailand 30 Milliarden USD seines Konjunkturpakets für konzessionsreife Projekte reservierte. Australien besteht darauf, dass Projekte über 330 Millionen USD auf Privatfinanzierung geprüft werden und damit das investierbare Universum erweitern.

Ein neues hybrides PPP-Archetyp kombiniert multilaterale Konzessionsdarlehen, staatliche Garantien und inflationsindexierte Tarife und verringert damit Fertigstellungsrisikoprämien. Internationale Sponsoren wie VINCI und ACS bieten nicht nur auf Bauaufträge, sondern auf lebenslange Konzessionen, einschließlich Betrieb, digitaler Upgrades und gewerblicher Immobilienverknüpfungen. Folglich könnte die Marktgröße für den Bau von Verkehrsinfrastruktur im asiatisch pazifischen Raum, die durch privates Kapital finanziert wird, bis 2031 193,2 Milliarden USD erreichen, wenn die aktuelle Entwicklung anhält. Private Investoren ersetzen keine öffentlichen Mittel; sie vervielfachen den fiskalischen Spielraum, indem sie Bau- und Betriebsrisiken über längere Zeiträume übernehmen.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Geografische Analyse

Chinas Dominanz mit einem Anteil von 39,25 % im Jahr 2025 ergibt sich aus mehr als 170.000 Kilometern Autobahnen und dem weltweit dichtesten Hochgeschwindigkeits-Schienennetz, doch künftiges Wachstum verlangsamt sich, da Prioritäten von der Kapazität zur Automatisierung, Anlagengesundheitsüberwachung und Kohlenstoffreduzierung verlagert werden. Automatisierte Containerterminals in Qingdao und Tianjin verkürzen die Liegezeiten von Schiffen und bieten eine Vorlage für südostasiatische Drehkreuze, die nun Umschlagsvolumen anziehen. Belt-and-Road-Projekte wie Pakistans ML-1 und die Bangkok–Vientiane-Verbindung in Thailand exportieren überschüssige Tiefbaukapazitäten in Nachbarländer und erhalten damit Einnahmen für chinesische Staatsunternehmen, auch wenn inländische Bauprojekte ein Plateau erreichen.

Indien liefert die schnellste CAGR von 10,02 % auf der Grundlage einer breiten politischen Neuausrichtung, die die Infrastrukturlieferung als politischen KPI behandelt. Der Mumbai–Ahmedabad-Korridor, der Navi-Mumbai-Flughafen mit 20 Millionen Passagieren und der Ausbau der Metros in mehreren Städten zeigen eine neue Normalität, in der Megaprojekte zu Wahlkampf-Meilensteinen werden. Inländische Ingenieursunternehmen wie Larsen & Toubro, Dilip Buildcon und IRCON verbessern Tunnelierungs-, Signal- und Betriebsproficienz, um internationale Benchmarks zu erfüllen, und sichern so lokale Wertschöpfung, während die Projektanzahl steigt.

Japan und Südkorea halten das Wachstum moderat, aber hochwertig durch Magnetschwebebahn, Great Train eXpress und den Ausbau des Incheon-Flughafens. Präzisionstechnik, seismische Widerstandsfähigkeit und digitale Integration erzielen hier Premiumpreise. Australien, obwohl kleiner, verkörpert eine strategische Frachtpivotierung: Inland Rail und Western Sydney Airport verbinden Ressourcenbecken mit küstennahen Exportknoten und integrieren gleichzeitig Elektrofahrzeug-Ladeinfrastruktur und Wasserstoff-Bereitschaft. Indonesiens Verlagerung nach Kalimantan verteilt die wirtschaftliche Schwerkraft innerhalb des Archipels neu und generiert zusammenhängende Pakete – wie Patimban-Port-Erweiterungen –, die internationale Auftragnehmer mit gemischter Finanzierung verfolgen. Über Malaysia, Vietnam, die Philippinen und Thailand hinweg verknüpfen ASEAN-Korridore Ressourcenprovinzen mit Exportzonen und helfen Sekundärstädten, Infrastrukturlücken durch gemeinsam finanzierte Autobahnen, Flughäfen und Eisenbahnabzweigungen zu überbrücken.

Regulatorisches Umfeld

Die Regulierung wird in den Bereichen Sicherheit, Compliance und digitale Genehmigungen strenger, da Regierungen mehrjährige Programme für Straße, Schiene, Hafen und Flughafen ausweiten. In Australien veröffentlichten der National Heavy Vehicle Regulator (NHVR) und die National Transport Commission (NTC) im Mai 2026 gesetzliche Instrumente zur Unterstützung der geänderten Bestimmungen des Heavy Vehicle National Law (HVNL), im Vorfeld des Inkrafttretens am 1. August 2026, das die Anforderungen an Akkreditierung, Ermüdungsmanagement und Sicherheitsgewährleistung aktualisiert.

Auch Südostasien treibt schnellere Genehmigungen und stärker standardisierte technische Anforderungen voran. Die Philippinen erließen die Executive Order Nr. 72 (2024), um Prozesse für die Infrastruktur-Masterplanung, Budgetierung und Genehmigungen sektorübergreifend, einschließlich Transport, zu integrieren und zu harmonisieren. Singapur führte CORENET X ab dem 1. Oktober 2025 als verpflichtenden digitalen Einreichungsweg für größere Projekte (Bruttogeschossfläche ab 30.000 m2) ein und verstärkte damit BIM-gestützte Compliance als praktische Anforderung für Bauunternehmer und Berater. Vietnam arbeitet 2026 an der Finalisierung und Verkündung eines nationalen technischen Standards (QCVN) für Stadtbahnen, während Aktualisierungen der Straßenverkehrsordnung und Sicherheitsanforderungen gemäß dem geänderten Gesetz ab dem 1. Juli 2026 in Kraft treten.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst Planung und Machbarkeitsstudien (oft mit multilateraler und staatlicher Beteiligung), Design und Engineering, Beschaffung von Materialien und Systemen (Stahl, Zement, Asphalt/Bitumen, Zuschlagstoffe, Signaltechnik, Elektrifizierung sowie Flughafen-/Hafenautomatisierung), EPC-Umsetzung, Test und Inbetriebnahme sowie den langfristigen Betrieb und die Instandhaltung über Konzessionen oder Asset-Manager. Da PPP-Modelle in Märkten wie Indien, Thailand und Australien zunehmend ausgereift sind, werden Beschaffungsprozesse verstärkt gebündelt, um Lebenszyklusverantwortlichkeiten einzubeziehen und Betreiber, Finanzierer und Technologieanbieter in denselben Ausführungsrahmen wie Bauunternehmer einzubinden.

Das Ausführungsrisiko verschiebt sich hin zu Volatilität bei Vorleistungen und Kapazitätsengpässen und weg von reiner Verfügbarkeit von Bauunternehmern. Angebotsseitiger Stress umfasste Störungen bei Materialflüssen (zum Beispiel verringerte Bitumenverfügbarkeit in Indien im Zusammenhang mit Auswirkungen auf Golfrouten) sowie Engpässe im Zusammenhang mit der Netz- und Versorgungsbereitschaft für energieintensive Arbeiten. Dies erhöht den Wert einer frühzeitigen Abstimmung mit Versorgungsunternehmen in der Projektplanung. Kostenmanagement und Zeitpläne für die Umsetzung werden daher durch Vertragsstrukturen (Indexierung, Risikoteilung und Änderungsmechanismen), regionalisierte Beschaffung und die Verfügbarkeit spezialisierter Systeme sowie Inbetriebnahme-Expertise für Bahnelektrifizierung, Smart Ports und biometriegestützte Flughafenabfertigung geprägt.

Wettbewerbslandschaft

Die Wettbewerbsstärke liegt bei einer Handvoll chinesischer Staatsunternehmen – China State Construction Engineering, China Railway Construction und China Communications Construction –, die zusammen rund 30–35 % des regionalen Umsatzes im Jahr 2024 kontrollierten. Ihre integrierten Engineering-Beschaffungs-Bauketten und der Zugang zu Politikbank-Darlehen schaffen Kostenvorteile, die schwer zu übertreffen sind. Doch ihre Marktposition ist nicht unangreifbar. Indische Großunternehmen wie Larsen & Toubro erweisen sich beim komplexen Metro-Tunnelbau als wettbewerbsfähig, nachdem sie die vollständig unterirdische Mumbai-Metro-Linie 3 im Wert von 3 Milliarden USD unter lebhaften Versorgungsleitungen in dicht besiedelten Stadtvierteln fertiggestellt haben. Japanische Konzerne Obayashi, Kajima und Shimizu sichern sich Flughafen- und seismische Nachrüstungsaufträge, bei denen Präzision und Qualität höhere Margen erzielen – ein Bereich, der weniger preissensibel ist.

Zweitklassige Wettbewerber differenzieren sich durch Technologie und Finanzstrukturierung. Gamuda Berhad und Italian-Thai Development setzen modulare Viadukt-Konstruktion und Automatisierung ein, um die Arbeitskräfte vor Ort in Malaysia und Thailand zu reduzieren. VINCI Construction Grands Projets, ACS und Ferrovial nutzen europäische PPP-Erfahrung, um Flughafen- und Autobahnkonzessionen zu strukturieren, die Betrieb, Einzelhandel und Immobilienmonetarisierung bündeln. Regionale Private-Equity-Fonds unterstützen nun mittelständische Auftragnehmer, die sich auf den Einsatz digitaler Zwillinge und Strukturgesundheitsüberwachung spezialisiert haben, und positionieren sie als Partner für renovierungsintensive Projektpipelines.

Strategische Schritte illustrieren die sich wandelnde Landschaft. China State Construction Engineerings Monorail-Auftrag in Kairo im Wert von 4,5 Milliarden USD erweitert sein Stadtbahn-Generalunternehmer-Angebot global. Hyundai Engineering & Constructions saudi-arabisches Autobahnprojekt im Wert von 2,1 Milliarden USD unterstreicht, wie asiatische Bauunternehmen eine Diversifizierung im Nahen Osten verfolgen, um inländischen Verlangsamungen entgegenzuwirken. Samsung C&Ts Automatisierungsinvestition von 300 Millionen USD in Roboter-Bewehrungsbinden und 3D-Betondrucken zielt auf Produktivitätsgewinne in arbeitskräftearmen Märkten. Da Renovierungs- und Smart-Overlay-Projekte zunehmen, erzielen Unternehmen mit Systemintegrations-, Cybersicherheits- und Datenanalytikfähigkeiten Premiumpreise, was künftige Rankings eher nach Kompetenz als nach schlichter Bilanzkraft ausrichtet.

Marktführer der Branche für den Bau von Verkehrsinfrastruktur im asiatisch pazifischen Raum

China State Construction Engineering Corporation Ltd.

China Railway Construction Corporation

China Communications Construction Company Ltd.

Hyundai Engineering & Construction

OBAYASHI CORPORATION

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Groß angelegte, adressierbare Investitionsbedarfe in ganz Asien und im Pazifikraum schaffen Freiräume für Bauunternehmer und Konsortien, die bankfähige Pakete liefern und Genehmigungszeiträume verkürzen können. Das Asian Transport Observatory schätzt, dass Länder mit niedrigem und mittlerem Einkommen in der Region im Zeitraum 2025-2035 jährlich rund 2,6 Billionen USD an Investitionen in die Verkehrsinfrastruktur benötigen, wobei Straßen einen erheblichen Anteil des Gesamtbedarfs ausmachen. Dieses Ausmaß hält die Nachfrage im Bereich Programmmanagement, gestufte Umsetzung und Sanierung konzentriert, insbesondere dort, wo Land, Genehmigungen und Finanzierungsbeschränkungen zu den begrenzenden Faktoren geworden sind.

Kurzfristige Chancenclusters sind auch mit konkreten Pipelines und Projekten verbunden, bei denen Regierungen Beschaffungs- und Umfangsentscheidungen vorantreiben. Thailand hat eine Mega-Pipeline mit mehreren Verkehrsprojekten vorangetrieben, die mit nationalen Konnektivitätszielen verknüpft ist, während die Philippinen anstehende Vergaben für zentrale Bauleistungspakete für die 3,91 Milliarden USD teure Bataan-Cavite Interlink Bridge (Manila Bay) hervorhoben. Vietnam berichtete außerdem von beschleunigter Bautätigkeit bei Vorfeld- und Treibstoffversorgungselementen am Flughafen Long Thanh International Airport. In der gesamten Region entwickelt sich die Digitalisierung im Bauwesen von der Werkzeugvielfalt zur Konsolidierung, mit weniger unterschiedlichen Systemen und breiterem Einsatz von KI/ML in Arbeitsabläufen. Dies unterstützt die Nachfrage nach Bauunternehmern, die BIM-zu-Genehmigungs-Workflows verbinden, Fortschrittskontrollen automatisieren und die Übergabe von Anlagedaten für renovierungsintensive Portfolios verwalten können.

Aktuelle Branchenentwicklungen

- Juli 2026: China Railway Construction Corporation (CRCC) legte den Grundstein für das Emirates Engineering Center in Dubai South, einen groß angelegten Komplex für Luftfahrtwartung und Engineering, dessen Fertigstellung um 2030 geplant ist. Das Projekt unterstreicht, wie asiatische Infrastrukturbauunternehmer ihre transportbezogenen Fähigkeiten auf Entwicklungen von Luftfahrtdrehkreuzen und komplexe Industrieanlagen ausdehnen, die umfangreiche Hochbauarbeiten und hochspezialisierte MEP-Ausführung erfordern.

- Januar 2025: Der Navi Mumbai International Airport nahm den Betrieb mit einer Anfangskapazität von 20 Millionen Sitzplätzen pro Jahr auf, einschließlich biometrischer Gates und automatisierter Gepäckabwicklung. Die Inbetriebnahme eines neuen bedeutenden Flughafens verstärkt den aktiven Zyklus des Ausbaus der Flughafenkapazität in der Region und unterstützt Anschlusspakete bei Vorfeldarbeiten, landseitiger Anbindung und mit dem Betrieb und der Instandhaltung verknüpften Modernisierungen.

- Dezember 2024: Larsen & Toubro schloss die Tunnelarbeiten für die Mumbai Metro Line 3 ab, einen vollständig unterirdischen Stadtbahnkorridor, der unter dichten, versorgungsintensiven Bedingungen im Streckenbereich realisiert wurde. Dieser Meilenstein spiegelt die wachsende regionale Kompetenz im komplexen U-Bahn-Bau wider, einschließlich Schildvortrieb, Verlegung von Versorgungsleitungen und Systemschnittstellenbereitschaft, die zunehmend die Verkehrsprogramme von Megastädten prägen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt erfasst den Wert der Bautätigkeit für Verkehrsinfrastruktur im gesamten asiatisch-pazifischen Raum und umfasst Ausgaben im Zusammenhang mit dem Bau und der Modernisierung von Anlagen wie Straßen, Schienenstrecken, Häfen und Flughäfen.

Ausgeschlossene Bereiche: Wir schließen den laufenden Betrieb von Verkehrsanlagen sowie die reine Herstellung von Ausrüstung, die nicht Bestandteil eines Bauvertragswerts ist, aus.

Übersicht der Segmentierung

- Nach Typ

- Straßenwege

- Eisenbahnen

- Luftwege

- Häfen und Binnenwasserstraßen

- Nach Bautyp

- Neubau

- Renovierung

- Nach Investitionsquelle

- Öffentlich

- Privat

- Nach Land

- China

- Indien

- Japan

- Südkorea

- Australien

- Indonesien

- Rest des asiatisch pazifischen Raums

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit öffentlichen Kapitalausgaben und Pipeline-Signalen, da der Bau von Verkehrsinfrastruktur stark von Budgets und Projektvergaben getrieben wird. Wir stützten uns auf Quellen wie Infrastrukturveröffentlichungen der ADB und der Weltbank, nationale Verkehrsministerien und Infrastrukturbehörden sowie zentrale Statistikämter für Bauleistungs- und Preisindizes. Wir verwendeten außerdem makroökonomische Reihen des IWF und der OECD, um Inflation, Zeitpunkt der Wechselkurse und Richtung öffentlicher Investitionen zu verankern, und überprüften das Gesamtbild anschließend anhand angesehener Pressemitteilungen zu Korridorprogrammen, U-Bahn-Erweiterungen und Kapazitätserweiterungen an Flughäfen.

Auf der Angebotsseite überprüften wir Geschäftsberichte, Investorenpräsentationen und Angebotsunterlagen börsennotierter Bauunternehmer und Projektentwickler, um Umsatzstrukturen und die Richtung des Auftragsbestands nach Land und Verkehrsträger zu verstehen. Soweit verfügbar, zogen wir außerdem kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten sowie eine globale Datenbank für Verträge und Ausschreibungen heran, um den Vergaberhythmus und typische Vertragswerte bei Großprojekten zu validieren. Diese Eingaben halfen uns, eine Mehrfachzählung desselben Programms über mehrere Ankündigungen hinweg zu vermeiden, und hielten die Annahmen realistisch, wenn Programmdetails fehlten. Die hier genannten Sekundärquellen dienen lediglich der Veranschaulichung; für die Datenerhebung, Validierung und Klärung wurden auch andere öffentliche Dokumente verwendet.

Primärinterviews und Umfragen

Die Primärforschung wurde eingesetzt, um zu prüfen, was tatsächlich vor Ort vergeben und umgesetzt wird, insbesondere wenn Budgets und Cashflows sich nicht im selben Jahr bewegen. Wir sprachen mit EPC-Bauunternehmern, spezialisierten Tiefbauunternehmern, Projektträgern, Beratern und materialbezogenen Marktteilnehmern, um den typischen Projektmix, die Aufteilung zwischen Renovierung und Neubau sowie die Art der Preisgestaltung in den wichtigsten Märkten Asien-Pazifiks zu bestätigen. Bei großen Abweichungen in den Annahmen kontaktierten wir die Befragten erneut, um vor der Finalisierung des Modells die wahrscheinliche Spanne für Kostensteigerungen, Beschaffungszeitpunkte und Verzögerungsrisiken zu bestätigen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 17% | |

| Mid-Tier: 46% | Funktions-/Bereichsleiter: 23% | |

| Kleinere Akteure: 17% | Manager: 60% |

Marktgrößenbestimmung & Prognose

Das Kernmodell basiert auf einer Top-down-Rekonstruktion der Bauausgaben für den Verkehrssektor nach Land und Verkehrsträger, wobei öffentliche Budgetposten, mehrjährige Programmzuweisungen und Projektvergabeströme in jährlich ausgeführte Werte übersetzt werden. Um die Gesamtsummen konsistent zu halten, haben wir die Ergebnisse durch selektive Bottom-up-Prüfungen bestätigt, etwa durch stichprobenartige Umsätze von Bauunternehmern im Zusammenhang mit Verkehrsprojekten, typische Vertragswertspannen aus Ausschreibungen und Volumenindikatoren (Zunahme an Fahrstreifen-Kilometern, Strecken-Kilometern im Schienenbau, Erweiterungen der Flughafenkapazität), multipliziert mit realistischen Kostenspannen.

Einige Eingabefaktoren prägten die Kurve, darunter staatliche Investitionsausgaben und der Zeitplan der PPP-Pipeline, der Anteil von Renovierung gegenüber Neubau, Bauindizes zur Kosteninflation, der Zeitpunkt der Währungsumrechnung für Budgets in Landeswährung sowie verkehrsträgerspezifische Trends bei den Stückkosten, die sich zwischen Straßen, Schienen, Häfen und Flughäfen unterscheiden. Wurden Projektdetails nicht offengelegt, gingen wir mit Lücken um, indem wir vergleichbare Projekte im selben Land herangezogen und konservative Ausführungsverzögerungen angewendet haben; anschließend überprüften wir diese Entscheidungen anhand des Feedbacks aus den Interviews.

Für die Prognose stützten wir uns auf eine Szenarioanalyse, die an bestätigten Programmzeitplänen und der Finanzierungsbereitschaft verankert war, und testeten die Ergebnisse anschließend anhand makroökonomischer Indikatoren wie BIP-Wachstum und Richtung öffentlicher Investitionen auf Belastbarkeit. In Märkten, in denen Kostensteigerungen und Angebotsbeschränkungen einen größeren Einfluss hatten, wurde der Preispfad mittels eines indexierten Ansatzes angepasst, sodass die Prognose nicht Jahr für Jahr von einem unveränderten Kostenumfeld ausging.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Durchgängen, bei denen die Ergebnisse mit unabhängigen Signalen wie Trends bei den Investitionsausgaben im Verkehrssektor, großen Vergabemeldungen und Reihen zur Bauleistung verglichen werden; anschließend werden Ausreißer vor der Freigabe untersucht. Bewegt sich die Gesamtsumme eines Landes stark, prüfen wir, ob der Treiber tatsächlich real ist (die Mobilisierung eines Großprojekts) oder ein Modellierungsartefakt (Doppelzählung, zeitliche Diskrepanz oder Währungseffekt).

Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, etwa politische Änderungen, große PPP-Abschlüsse oder wesentliche Projektabsagen. Vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit Kunden die aktuellste Sichtweise erhalten, die mit den jüngsten öffentlichen Veröffentlichungen und unseren Nachprüfungsgesprächen übereinstimmt.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den Bau von Verkehrsinfrastruktur im asiatisch-pazifischen Raum mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für den Bau von Verkehrsinfrastruktur im asiatisch-pazifischen Raum wirken oft unterschiedlich, da Analysten Zeitpunkt, Preisgestaltung und Währung nicht immer gleich behandeln. Auch wenn dieselben Länder abgedeckt werden, ergeben sich Unterschiede je danach, ob die Werte vergebene Arbeiten, ausgeführte Arbeiten oder budgetierte Pläne darstellen.

In unserem aktualisierungsgeleiteten Ansatz ergibt sich die Streuung meist daraus, wie schnell Annahmen zur Bauinflation aktualisiert werden, wie Budgets in Landeswährung in USD umgerechnet werden und ob Renovierungsaktivitäten in die Neubausummen eingerechnet werden. Wenn diese Elemente in einem festen jährlichen Zyklus mit ereignisbasierten Nachprüfungen aktualisiert werden und der Zeitpunkt der Währungsumrechnung auf das Basisjahr abgestimmt ist, bleibt die resultierende Gesamtsumme näher am tatsächlichen Umsetzungstempo – dies ist die Logik, die Mordor Intelligence anwendet.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 624,36 Mrd. USD (2025) | |

| Fachzeitschrift A | 545,70 Mrd. USD (2026) | Verwendet ein anderes Jahr und scheint sich auf eine engere Betrachtung der Verkehrsbauarbeiten zu konzentrieren, mit weniger Klarheit darüber, ob Renovierungen sowie ergänzende Hafen- und Flughafenmodernisierungen vollständig erfasst sind. Die Zahl erscheint zudem empfindlicher gegenüber der Art, wie Programme in Landeswährung im angegebenen Jahr in USD umgerechnet werden. |

| Regionale Beratungsgesellschaft B | 719,21 Mrd. USD (2024) | Diese Zahl bezieht sich ausschließlich auf Straßen- und Autobahninfrastruktur und ist daher nicht direkt mit einer Gesamtsumme für den Bau von Verkehrsinfrastruktur über alle Verkehrsträger vergleichbar, die Schiene, Häfen und Flughäfen einschließt. Der Jahresunterschied ist ebenfalls relevant, da Zyklen der Straßeninvestitionsausgaben und Kosteninflation die Gesamtsummen im asiatisch-pazifischen Raum schnell verändern können. |

Insgesamt lässt sich die Differenz hauptsächlich durch Umfangsgrenzen (nur Straßen versus alle Verkehrsträger) sowie durch Zeitpunktentscheidungen bei Währung und Kostensteigerung erklären. Indem wir das Modell an den ausgeführten Bauwert koppeln und es anhand des Vergaberhythmus und der Kostenindizes überprüfen, halten wir die endgültige Marktgröße nachvollziehbar auf Basis von Eingaben, die auf wiederholbare Weise erneut getestet und aktualisiert werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für den Bau von Verkehrsinfrastruktur im asiatisch pazifischen Raum im Jahr 2026?

Er wird im Jahr 2026 auf 674,51 Milliarden USD geschätzt und soll bis 2031 einen Wert von 992,36 Milliarden USD erreichen.

Welches Land wird bis 2031 am schnellsten wachsen?

Indien führt mit einer prognostizierten CAGR von 10,02 %, getragen von seiner nationalen Infrastrukturpipeline sowie zahlreichen Metro- und Flughafenprojekten.

Welche Rolle spielt privates Kapital bei bevorstehenden Projekten?

Private Investitionen wachsen mit einer CAGR von 9,52 %, weil ausgereifte PPP-Rahmenbedingungen multilaterale Schulden, staatliche Garantien und indexierte Tarife kombinieren, um Risiken zu reduzieren.

Warum gewinnen Eisenbahnen gegenüber Straßenwegen an Dynamik?

Aggressive Elektrifizierung, Hochgeschwindigkeitskorridore und niedrigere Betriebskosten treiben eine CAGR von 8,83 % für Schienenprojekte und verlagern Güter- und Pendlerverkehr von Straßen.

Was sind die Hauptrisiken für Projektentwickler?

Höhere Zinsen, Landerwerbsverzögerungen und Fachkräftemangel können bis zu 1,4 % negativen Einfluss auf die CAGR haben und Zeitpläne um bis zu zwei Jahre verlängern.

Welche Technologien definieren Verkehrsanlagen der nächsten Generation?

Automatisierung, 5G-fähige Hafenkräne, biometrische Flughafenabfertigung, modulare Konstruktion und digitale Zwillinge zur Anlagenüberwachung werden in der gesamten Region zum Standard.

Seite zuletzt aktualisiert am: