Marktgröße und Marktanteil für automatisierte Schranken und Poller

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

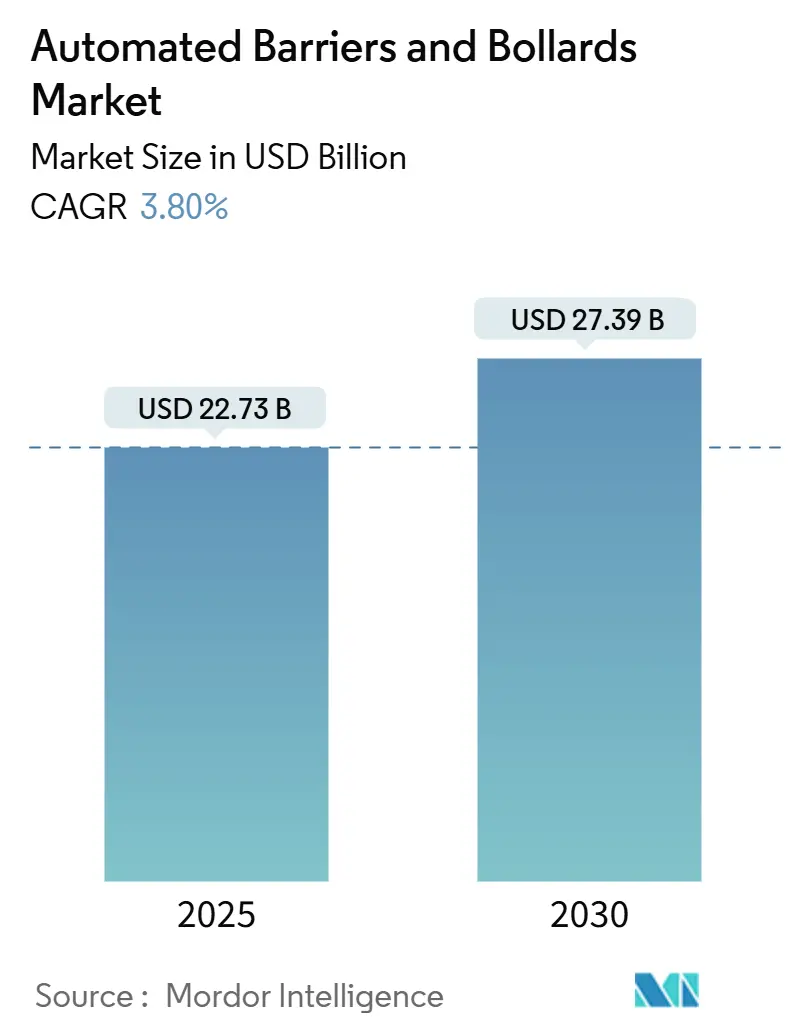

| Marktgröße (2025) | 22.73 Milliarden US-Dollar |

| Marktgröße (2030) | 27.39 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.80% CAGR |

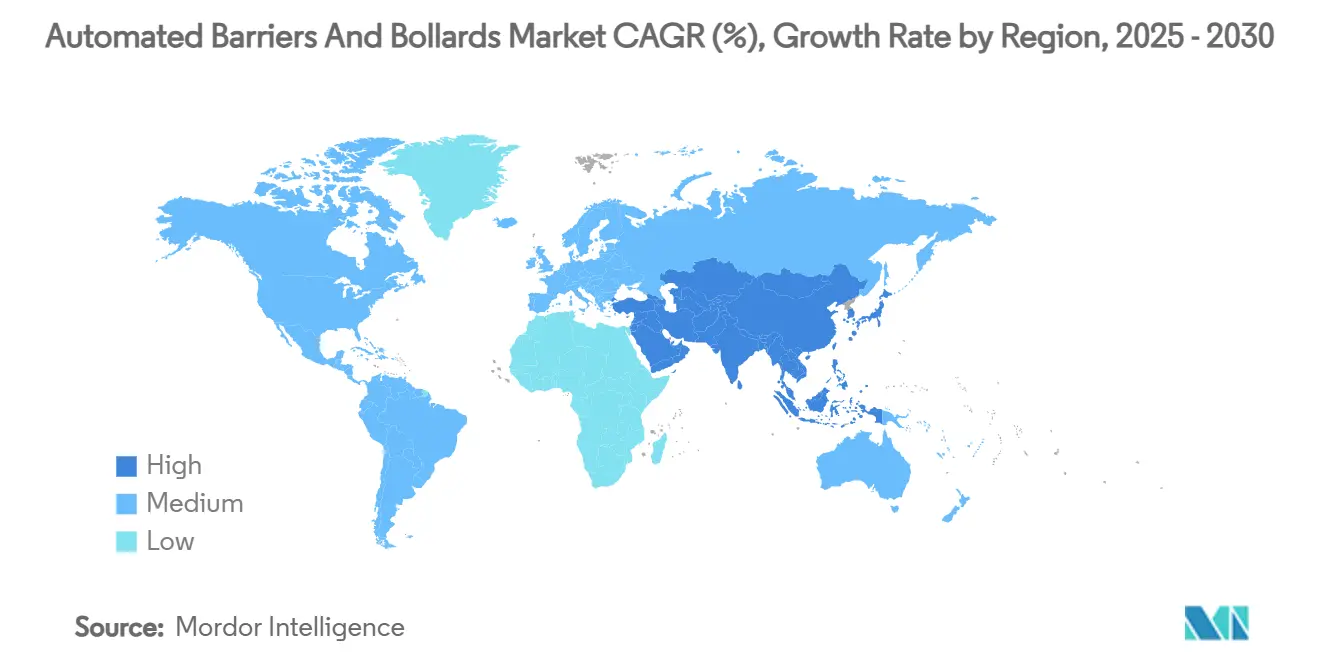

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Markts für automatisierte Schranken und Poller von Mordor Intelligence

Die Marktgröße für automatisierte Schranken und Poller wird im Jahr 2025 auf 22,73 Milliarden USD geschätzt und soll bis 2030 einen Wert von 27,39 Milliarden USD erreichen, bei einer CAGR von 3,80 % während des Prognosezeitraums (2025–2030). Die Dynamik ergibt sich aus steigenden globalen Sicherheitsanforderungen, dem raschen Ausbau von Smart-City-Programmen sowie der Erweiterung von Flughäfen, Schienenverkehrsanlagen und gemischt genutzten Campus-Geländen, die zertifizierte Perimetersicherheitssysteme erfordern. Europa behält seine führende Position, während Asien-Pazifik dank großangelegter Infrastrukturprojekte das stärkste zusammengesetzte Wachstum verzeichnet. Produktinnovationen konzentrieren sich nun auf IoT-fähige Poller, netzunabhängige Solarmodelle und Software zur Vorhersage von Wartungsbedarf, wodurch die Gesamtbetriebskosten gesenkt werden. Der Wettbewerbsdruck ist moderat, da große Marktakteure strategische Akquisitionen mit proprietären Funkprotokollen und Aufprallbewertungs-Upgrades verbinden, während kleinere Spezialisten durch Smart-City-Pilotprojekte und Rollouts in Touristenbezirken Marktanteile gewinnen.

Wichtigste Erkenntnisse des Berichts

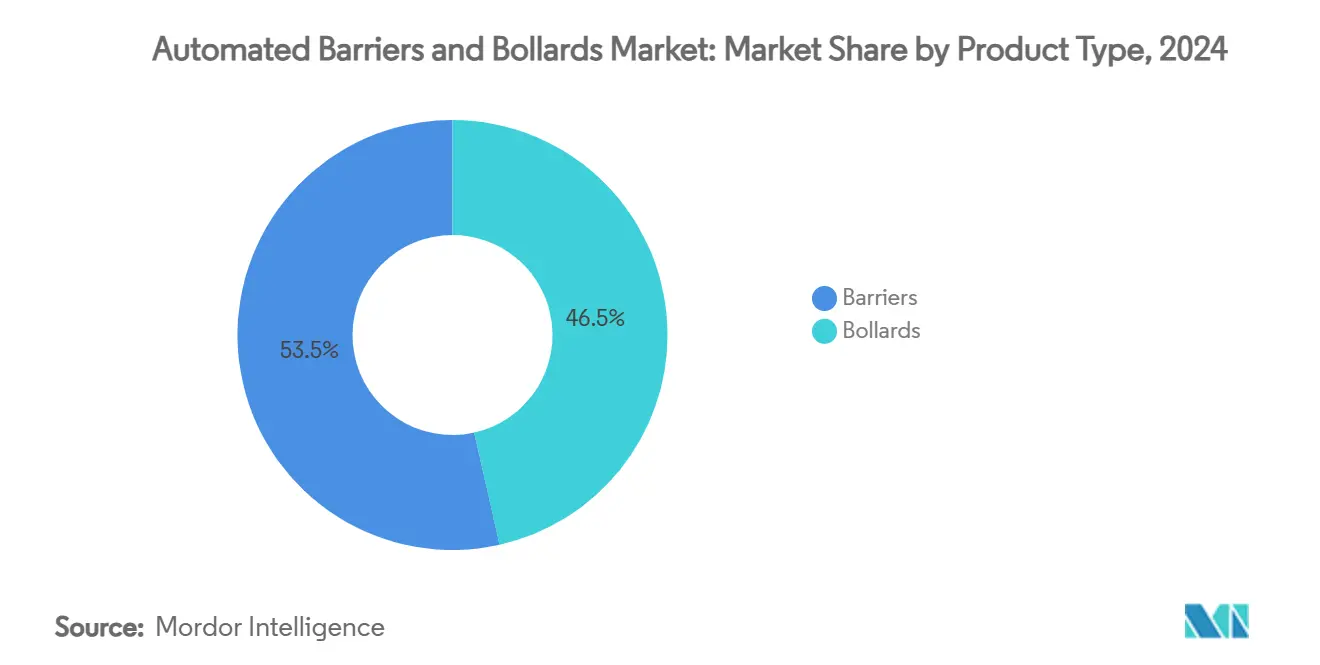

- Nach Produkttyp entfielen im Jahr 2024 53,5 % des Marktanteils für automatisierte Schranken und Poller auf Schranken, während für Poller eine CAGR-Expansion von 4,75 % bis 2030 prognostiziert wird.

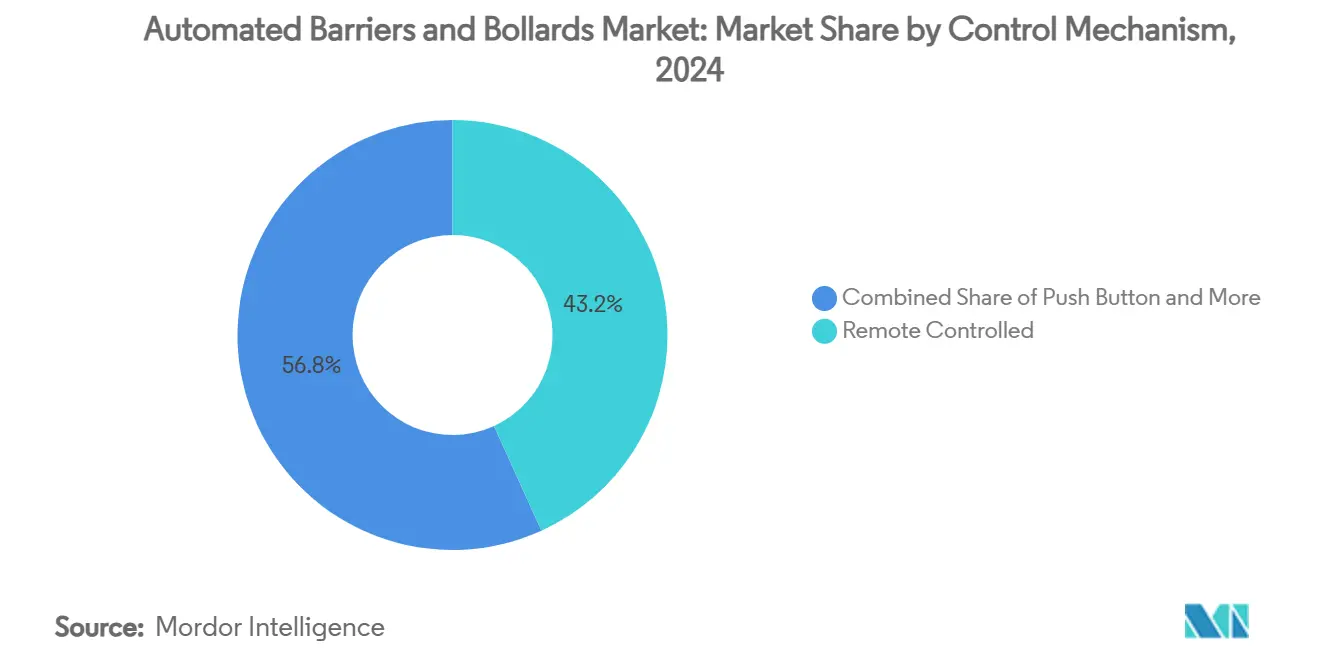

- Nach Steuerungsmechanismus hielt das Segment ferngesteuerter Systeme im Jahr 2024 einen Umsatzanteil von 43,21 %; Schleifen-Detektoren weisen mit einer CAGR von 4,90 % bis 2030 das stärkste Wachstum auf.

- Nach Endnutzer führten gewerbliche Gebäude im Jahr 2024 mit einem Anteil von 43,0 % an der Marktgröße für automatisierte Schranken und Poller, während die Kategorie „Sonstige” (einschließlich Touristenbezirke und Campus-Geländen) mit einer CAGR von 5,10 % wächst.

- Nach Geografie entfielen im Jahr 2024 31,2 % des Umsatzes auf Europa; für Asien-Pazifik wird bis 2030 eine CAGR von 5,60 % prognostiziert.

Globale Trends und Erkenntnisse zum Markt für automatisierte Schranken und Poller

Analyse der Auswirkungen von Treibern*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Verbreitung von Smart-City-Projekten mit integrierter automatisierter Zutrittskontrolle | +1.2% | Global, mit früher Einführung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Sicherheitsbedenken angesichts zunehmender Fahrzeugramm-Vorfälle | +0.8% | Global, konzentriert in urbanen Hochrisikogebieten | Kurzfristig (≤ 2 Jahre) |

| Erweiterung von Verkehrsknotenpunkten und Parkinfrastruktur | +0.6% | Asien-Pazifik als Kernregion, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Staatliche Vorschriften zur Perimetersicherheit an kritischer Infrastruktur | +0.4% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Konvergenz automatisierter Schranken mit IoT-gestützter vorausschauender Wartung | +0.3% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Wachsende Verbreitung solarbetriebener netzunabhängiger aufsteigender Poller in Smart-Tourism-Bezirken | +0.2% | Globale Tourismuszentren, konzentriert in Küstenregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Smart-City-Projekten mit integrierter automatisierter Zutrittskontrolle

Smart-City-Initiativen verändern den Markt für automatisierte Schranken grundlegend, indem sie Zutrittskontrollsysteme in übergeordnete IoT-Ökosysteme einbinden, die vorausschauende Wartung und Echtzeit-Überwachung ermöglichen. Die Integration von Sensoren in Fahrbahnbeläge während des Baus minimiert Installationsschäden und liefert gleichzeitig umfassende Daten zu Verkehrsdynamik und Umweltbedingungen, wie bei jüngsten IoT-gestützten Smart-Road-Infrastrukturprojekten demonstriert wurde. Städte setzen zunehmend auf schrankenfreie Mautsysteme, wie etwa die 12,5-Millionen-EUR (13,5-Millionen-USD) Multi-Lane-Free-Flow-Implementierung von Kapsch TrafficCom in der spanischen Region Baskenland, die physische Schranken eliminiert und gleichzeitig die Zutrittskontrolle durch automatisierte Fahrzeugidentifikation aufrechterhält. Diese Konvergenz von Zutrittskontrolle und intelligenter Infrastruktur schafft neue Einnahmequellen für Schrankenhersteller, die integrierte Lösungen statt Einzelprodukte anbieten können. Der Wandel hin zu vernetzter Infrastruktur ermöglicht auch Ferndiagnosen und vorausschauende Wartung, wodurch Betriebskosten gesenkt und die Systemzuverlässigkeit verbessert werden. Smart-City-Projekte treiben die Nachfrage nach solarbetriebenen Pollern in Touristenbezirken und Fußgängerzonen an, wo herkömmliche Strominfrastruktur begrenzt ist, ästhetische und umweltbezogene Aspekte jedoch besonders bedeutsam sind.

Wachsende Sicherheitsbedenken angesichts zunehmender Fahrzeugramm-Vorfälle

Fahrzeugramm-Angriffe sind zu einem entscheidenden Treiber für die Einführung automatisierter Schranken geworden. Vorfälle wie der Angriff auf den Bourbon Street in New Orleans im Jahr 2025 haben die Folgen unzureichender Perimetersicherheit aufgezeigt, bei dem Schutzpoller entfernt oder beschädigt worden waren. Der Einsatz des tragbaren DETER-Sperrsystems des Ministeriums für Innere Sicherheit beim Indianapolis 500 im Jahr 2024 zeigt, wie staatliche Stellen schnell einsetzbare Lösungen priorisieren, die große Menschenmengen schützen und gleichzeitig betriebliche Flexibilität wahren[1]Ministerium für Innere Sicherheit, "DETER-Sperre beim Indianapolis 500 eingesetzt," dhs.gov. Der aktualisierte Leitfaden der Behörde für Cybersicherheit und Infrastruktursicherheit (CISA) zur Prävention und Minderung von Fahrzeugvorfällen betont die wachsenden Risiken durch autonome Fahrzeuge und die Notwendigkeit aktualisierter Sicherheitsmaßnahmen zur Begegnung neuer Bedrohungen[2]CISA, "Leitfaden zur Prävention und Minderung von Fahrzeugvorfällen," cisa.gov. Die Verbreitung von ASTM-F3016-aufprallbewerteten Pollern spiegelt die Reaktion der Branche auf mehr als 60 tägliche Fahrzeugeinfahrten in Ladengeschäfte wider, wobei Eigentümer gewerblicher Immobilien diese Systeme zunehmend als Instrumente zur Haftungsminderung erkennen. Versicherungsunternehmen beginnen, Prämienreduzierungen für Grundstücke anzubieten, die mit zertifizierten Schrankensystemen ausgestattet sind, und schaffen damit wirtschaftliche Anreize, die über die bloße Einhaltung gesetzlicher Vorschriften hinausgehen. Der Fokus auf Fahrzeugramm-Vorfälle treibt die Nachfrage nach Hochsicherheitspollern an, die in der Lage sind, 7,5-Tonnen-Fahrzeuge bei 48 km/h zu stoppen, wie sie von Herstellern wie CAME angeboten werden.

Erweiterung von Verkehrsknotenpunkten und Parkinfrastruktur

Die Expansion der Verkehrsinfrastruktur im Asien-Pazifik-Raum erzeugt eine erhebliche Nachfrage nach automatisierten Schrankensystemen. Große Flughafenprojekte, darunter die Erweiterungen des Flughafens Shanghai Pudong sowie Neubauten von Flughäfen in Dalian und Xiamen, erfordern umfassende Zutrittskontrolllösungen. Containerterminals übernehmen zunehmend automatisierte Toroperationen, wie die Implementierung automatisierter Schranken durch DCT Gdańsk SA zeigt, die die Betriebseffizienz verbessern und gleichzeitig Arbeitskosten senken. Das Marktsegment für Parkschranken verzeichnet ein beschleunigtes Wachstum, das durch steigende Einkommen in Schwellenmärkten wie China und Indien angetrieben wird, wo Verbraucher von manuellen auf automatisierte Parklösungen umsteigen. Außerhalb der Straße gelegene Parksysteme in entwickelten Märkten expandieren ebenfalls, unterstützt durch eine gestiegene gewerbliche Bautätigkeit, die anspruchsvolle Zutrittskontrollfähigkeiten erfordert. Die Integration von RFID-Technologie in urbane Verkehrsmanagementsysteme ermöglicht eine dynamische Fahrzeugidentifikation und Zutrittskontrolle zu gesperrten Zonen und unterstützt die Entwicklung automatisierter Schranken in Smart-City-Umgebungen. Die Expansion von Verkehrsknotenpunkten treibt die Nachfrage nach Schranken an, die sich in bestehende Sicherheitssysteme integrieren lassen und gleichzeitig skalierbare Lösungen für künftige Kapazitätserweiterungen bieten.

Staatliche Vorschriften zur Perimetersicherheit an kritischer Infrastruktur

Bundesbehörden erarbeiten umfassende Standards für Fahrzeugsicherheitsschranken. Der Leitfaden der CISA zum Thema aktive und passive Fahrzeugsperren im Staudammsektor stellt technische Spezifikationen für den Schutz kritischer Infrastruktur bereit. Das Grundlagendokument der Bundesstraßenverwaltung zum Aufprallschutz für Verkehrsinfrastruktur legt Leistungsstandards und Risikomanagementprozesse fest, die Verkehrsbehörden bei der Implementierung von Fahrzeugsicherheitsschranken befolgen müssen. ASTM-Normen F2656 und F3016 werden zu verbindlichen Spezifikationen für staatliche Beschaffungen, wobei die Anti-Ramm-Fahrzeugsperren-Liste des US-Verteidigungsministeriums nur zugelassene Hersteller umfasst, deren Produkte strengen Prüfanforderungen genügen. Städtische und Kreisverwaltungen übernehmen zunehmend ASTM-F3016-Standards für Niedriggeschwindigkeits-Aufprallschutz, getrieben durch Haftungsbedenken und die Notwendigkeit, neuen Sicherheitsvorschriften zu entsprechen. Der regulatorische Druck schafft Marktchancen für Hersteller, die die Einhaltung bundesstaatlicher Standards nachweisen und gleichzeitig integrierte Lösungen anbieten können, die mehrere Sicherheitsanforderungen abdecken. Staatliche Vorschriften sind besonders einflussreich im Bereich kritischer Infrastruktur, wo die Einhaltung nicht verhandelbar ist und Kostenerwägungen gegenüber der Sicherheitswirksamkeit zweitrangig sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten gegenüber manuellen Schranken | -0.6% | Global, insbesondere in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Strenge Wartungs- und Zertifizierungsanforderungen in entwickelten Märkten | -0.4% | Vor allem Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Hochfrequenzstörungen, die ferngesteuerte Schranken in dicht besiedelten Stadtzentren beeinträchtigen | -0.3% | Globale Stadtzentren, konzentriert in Megastädten | Kurzfristig (≤ 2 Jahre) |

| Fälschung minderwertiger importierter Poller, die Premiummarken untergraben | -0.2% | Schwellenmärkte in Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten gegenüber manuellen Schranken

Der erhebliche Kapitalbedarf für automatisierte Schrankensysteme stellt vor allem in Schwellenmärkten, wo die Preissensibilität trotz wachsendem Sicherheitsbewusstsein hoch bleibt, eine Hürde für die Marktdurchdringung dar. Eine Lebenszykluskosten-Analyse des California Department of Transportation zeigt, dass automatisierte Systeme zwar langfristige Betriebseinsparungen bieten, die Anfangsinvestition jedoch 3- bis 5-mal höher als bei manuellen Alternativen sein kann, was für Kommunen und private Entwickler erhebliche Budgetbeschränkungen mit sich bringt. Die Komplexität der Installation erfordert häufig spezialisierte Auftragnehmer und verlängerte Projektzeitpläne, was die Gesamtbetriebskosten zusätzlich erhöht. Der Wettbewerb durch lokale Billiganbieter in Schwellenregionen verstärkt den Preisdruck weiter, da diese Hersteller grundlegende Funktionalität zu deutlich niedrigeren Preisen anbieten, oft jedoch ohne ordnungsgemäße Zertifizierung oder langfristigen Support. Die hohen Anfangsinvestitionskosten stellen insbesondere für kleinmaßstäbliche Anwendungen eine besondere Herausforderung dar, bei denen der Sicherheitsnutzen die Investition möglicherweise nicht rechtfertigt und so die Marktdurchdringung im Wohn- und Kleingewerbesegment begrenzt. Das Aufkommen von Leasingmodellen und staatlichen Förderprogrammen beginnt jedoch, diese Kostenhürden zu überwinden, insbesondere für ASTM-zertifizierte Systeme, die für Versicherungsprämienreduzierungen in Frage kommen.

Strenge Wartungs- und Zertifizierungsanforderungen in entwickelten Märkten

Automatisierte Schrankensysteme unterliegen komplexen Wartungs- und Zertifizierungsanforderungen, die laufende Betriebsbelastungen erzeugen, insbesondere in entwickelten Märkten, wo die Einhaltung von Vorschriften streng kontrolliert wird. Der ASTM-Zertifizierungsprozess erfordert umfangreiche Tests und Dokumentation, wobei Hersteller die Einhaltung spezifischer Durchdringungsbewertungen und Aufprallbedingungen nachweisen müssen, die je nach Anwendung variieren. IoT-gestützte Systeme zur vorausschauenden Wartung bieten zwar betriebliche Vorteile, erfordern jedoch spezialisiertes technisches Fachwissen und regelmäßige Software-Updates, über die viele Organisationen intern nicht verfügen. Die Notwendigkeit regelmäßiger Rezertifizierungen und Compliance-Prüfungen erzeugt wiederkehrende Kosten, die über den Lebenszyklus des Systems die ursprüngliche Geräteinvestition übersteigen können. Hochfrequenzstörungen in dicht besiedelten städtischen Umgebungen können ferngesteuerte Schranken beeinträchtigen und erfordern zusätzliche technische Lösungen sowie Wartungsprotokolle, um einen zuverlässigen Betrieb zu gewährleisten. Die Komplexität der Wartung integrierter Systeme, die physische Schranken mit IoT-Sensoren, Kommunikationsprotokollen und Software-Plattformen kombinieren, schafft Abhängigkeiten von spezialisierten Dienstleistern, erhöht die Betriebskosten und birgt potenzielle Fehlerpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Schranken führen beim Marktanteil

Schranken behaupten ihre führende Stellung mit einem Marktanteil von 53,5 % im Jahr 2024, was auf ihre Anpassungsfähigkeit in vielfältigen Anwendungsbereichen von Verkehrsknotenpunkten bis hin zu Gewerbekomplexen zurückzuführen ist, während Poller als das am schnellsten wachsende Segment mit einer CAGR von 4,75 % bis 2030 hervortreten. Die führende Stellung des Schrankensegments spiegelt seine Vielseitigkeit bei der Bewältigung von Hochvolumen-Verkehrsszenarien wider, insbesondere in Parkanlagen und Mauterfassungspunkten, wo die Durchsatzeffizienz von größter Bedeutung ist. Poller gewinnen aufgrund ihrer ästhetischen Integrationsmöglichkeiten in städtischen Umgebungen und ihrer Wirksamkeit in fußgängerintensiven Bereichen, wo herkömmliche Schranken den Fußgängerverkehr behindern würden, zunehmend an Bedeutung.

Das Wachstumsgefälle zwischen diesen Segmenten spiegelt die sich verändernden Sicherheitsprioritäten wider, wobei Poller für Perimeterschutzanwendungen zunehmend bevorzugt werden, bei denen dauerhafte Installation und Aufprallbeständigkeit entscheidend sind[3]Hörmann, "Europäische Pollerinstallationen," hoermann.com. CAMEs Hochsicherheitspoller, die in der Lage sind, 7,5-Tonnen-Fahrzeuge bei 48 km/h zu stoppen, veranschaulichen die Entwicklung des Segments hin zu militärischen Schutzstandards. Das Schrankensegment profitiert von etablierten Lieferketten und standardisierten Installationsprozessen, während Poller eine stärker spezialisierte Technik und standortspezifische Anpassung erfordern. Smart-City-Initiativen treiben die Nachfrage nach solarbetriebenen Pollern in Touristenbezirken an, wo die Netzanbindung begrenzt ist, aber die Sicherheitsanforderungen weiterhin hoch bleiben. Die Konvergenz dieser Produkttypen mit IoT-Technologie schafft hybride Lösungen, die die Verkehrsmanagementfähigkeiten von Schranken mit den Sicherheitsmerkmalen von Pollern kombinieren.

Nach Steuerungsmechanismus: Ferngesteuerte Systeme dominieren

Ferngesteuerte Systeme beanspruchen im Jahr 2024 einen Marktanteil von 43,21 %, was die Präferenz für ein zentralisiertes Zugriffsmanagement in gewerblichen und institutionellen Anwendungen widerspiegelt, während Schleifen-Detektoren mit einer CAGR von 4,90 % bis 2030 die am schnellsten wachsende Technologie darstellen. Die Dominanz ferngesteuerter Systeme resultiert aus ihrer betrieblichen Flexibilität und Integrationsfähigkeit mit bestehender Sicherheitsinfrastruktur, die es Betreibern ermöglicht, mehrere Zugangspunkte von zentralen Leitwarten aus zu verwalten. Schleifen-Detektoren gewinnen aufgrund ihres Automatisierungspotenzials und der reduzierten Arbeitsanforderungen an Dynamik, insbesondere in verkehrsintensiven Anwendungen, bei denen manuelle Eingriffe unpraktisch sind.

Drucktastensysteme bedienen weiterhin Nischenanwendungen, bei denen ein einfacher, zuverlässiger Betrieb gegenüber anspruchsvollen Steuerungsmechanismen bevorzugt wird, insbesondere in Wohn- und kleinen Gewerbeanlagen. RFID- und Chipkartensysteme verzeichnen ein stetiges Wachstum, das durch ihre Integration in übergeordnete Zutrittskontroll-Ökosysteme und ihre Fähigkeit zur Bereitstellung detaillierter Prüfpfade für die Sicherheits-Compliance angetrieben wird. Die Kategorie „Sonstige” umfasst neue Technologien, darunter biometrische Systeme und auf mobilen Anwendungen basierende Steuerungen, die in Premiumanwendungen zunehmend Akzeptanz finden. Hörmanns BiSecur-Funktechnologie zeigt, wie Hersteller Hochfrequenzstörungsprobleme durch proprietäre Kommunikationsprotokolle angehen, die einen zuverlässigen Betrieb in dicht besiedelten städtischen Umgebungen sicherstellen. Die Entwicklung hin zur Dominanz von Schleifen-Detektoren spiegelt den breiteren Automatisierungstrend der Branche wider, bei dem Systeme, die autonom mit minimalem menschlichen Eingriff operieren können, aufgrund ihrer Betriebseffizienz und reduzierten Arbeitskosten zunehmend bevorzugt werden.

Nach Endnutzersektor: Gewerbliche Anwendungen treiben die Nachfrage an

Gewerbliche Anwendungen entfallen im Jahr 2024 auf einen Marktanteil von 43,0 %, unterstützt durch strenge Sicherheitsanforderungen und Anforderungen an die Betriebseffizienz in Bürokomplexen, Einkaufszentren und Industrieanlagen, während die Kategorie „Sonstige” mit einer CAGR von 5,10 % bis 2030 expandiert. Die führende Stellung des gewerblichen Segments spiegelt die Bereitschaft des Sektors wider, in anspruchsvolle Zutrittskontrollsysteme zu investieren, die sich in umfassendere Sicherheits- und Gebäudemanagementsysteme integrieren lassen. Wohngebäude stellen ein stabiles, aber langsamer wachsendes Segment dar, in dem Kostenerwägungen die Einführung häufig auf Premiumobjekte und bewachte Wohnanlagen beschränken.

Die Kategorie „Sonstige” umfasst aufkommende Anwendungsgebiete, darunter Touristenbezirke, Bildungseinrichtungen und Gesundheitseinrichtungen, die automatisierte Schrankensysteme sowohl für Sicherheits- als auch Betriebseffizienzzwecke zunehmend einsetzen. Das Wachstum in diesem Segment wird durch die Verbreitung solarbetriebener Poller in Smart-Tourism-Bezirken angetrieben, wo herkömmliche Strominfrastruktur begrenzt ist, Sicherheits- und Ästhetikaspekte jedoch vorrangig sind. Gewerbliche Anwendungen profitieren von Skaleneffekten und standardisierten Installationsprozessen, während Wohnanwendungen häufig eine Anpassung erfordern, die Kosten und Komplexität erhöht. Die Segmentdynamik spiegelt übergreifende Trends bei der Urbanisierung und Infrastrukturentwicklung wider, wobei gewerbliche Immobilien zunehmend als potenzielle Sicherheitsziele betrachtet werden, die anspruchsvolle Schutzsysteme erfordern. Regierungsgebäude und kritische Infrastruktur stellen ein spezialisiertes Untersegment mit einzigartigen Anforderungen an aufprallbewertete Schranken und die Einhaltung bundesstaatlicher Sicherheitsstandards dar.

Nach Geografie: Europa führt, Asien-Pazifik beschleunigt sich

Europa behauptet seine Marktführerschaft mit einem Anteil von 31,2 % im Jahr 2024, gestützt auf etablierte Regulierungsrahmen und ausgereifte Protokolle zur Infrastruktursicherheit, während Asien-Pazifik als die am schnellsten wachsende Region mit einer CAGR von 5,60 % bis 2030 hervortritt. Die europäische Dominanz spiegelt die frühe Einführung umfassender Sicherheitsstandards und die etablierte Basis an kritischer Infrastruktur wider, die Perimeterschutz erfordert. Das regulatorische Umfeld in Europa, einschließlich EU-weiter Standards für automatisierte Zutrittskontrollsysteme, schafft einen stabilen Markt für zertifizierte Schrankenhersteller.

Das beschleunigte Wachstum in Asien-Pazifik wird durch massive Infrastrukturinvestitionen angetrieben, darunter Flughafenerweiterungen in Shanghai, Dalian und Xiamen, die umfassende Zutrittskontrolllösungen erfordern. Die rasche Urbanisierung und das wachsende Sicherheitsbewusstsein in der Region schaffen Nachfrage sowohl nach herkömmlichen Schranken als auch nach innovativen Lösungen wie solarbetriebenen Pollern in Touristenbezirken. Nordamerika stellt einen reifen Markt mit stetigem Wachstum dar, das durch staatliche Vorschriften und Versicherungsanreize für ASTM-zertifizierte Schrankensysteme angetrieben wird. Naher Osten und Afrika zeigen aufkommendes Potenzial, insbesondere in Ländern, die stark in Tourismusinfrastruktur und den Schutz kritischer Einrichtungen investieren. Südamerika bleibt ein kleinerer, aber wachsender Markt, wobei Länder wie Brasilien und Argentinien beginnen, automatisierte Schrankensysteme sowohl für Sicherheits- als auch Verkehrsmanagementzwecke einzusetzen. Die geografische Verteilung spiegelt globale Infrastrukturentwicklungsmuster wider, wobei etablierte Märkte sich auf Systemaufrüstungen und Schwellenmärkte sich auf Neuinstallationen konzentrieren.

Geografische Analyse

Europa wird im Jahr 2024 einen Marktanteil von 31,2 % beanspruchen, gestützt auf umfassende Regulierungsrahmen und etablierte Infrastruktursicherheitsprotokolle, die eine stabile Nachfrage nach zertifizierten Schrankensystemen erzeugen. Die Führungsrolle der Region resultiert aus der frühen Einführung EU-weiter Standards für die automatisierte Zutrittskontrolle, exemplifiziert durch die Entwicklung harmonisierter elektronischer Schleusensysteme (E-Gate-Systeme) im Rahmen des FastPass-Projekts für Grenzkontrollen. Spaniens Implementierung des schrankenfreien Mautsystems von Kapsch TrafficCom im Wert von 12,5 Millionen EUR (13,5 Millionen USD) in der Region Baskenland zeigt das Bekenntnis der Region zu fortschrittlichen Verkehrsmanagement-Technologien, die physische Schranken eliminieren und gleichzeitig die Zutrittskontrolle aufrechterhalten. Europäische Hersteller wie Hörmann entwickeln CO2-neutrale Schrankenlösungen und proprietäre Funktechnologien zur Bewältigung urbaner Verkehrsüberlastungsherausforderungen. Der reife Markt der Region ist durch Systemaufrüstungen und die Integration in Smart-City-Initiativen statt durch Neuinstallationen geprägt.

Asien-Pazifik ist mit einer CAGR von 5,60 % bis 2030 die am schnellsten wachsende Region, angetrieben durch massive Infrastrukturinvestitionen und eine rasche Urbanisierung, die eine erhebliche Nachfrage nach automatisierten Zutrittskontrollsystemen erzeugen. Große Flughafenentwicklungsprojekte in China, Malaysia und Indonesien, darunter die Erweiterungen des Flughafens Shanghai Pudong sowie Neubauten von Flughäfen in Dalian und Xiamen, erfordern umfassende Perimetersicherheitslösungen. Das Wachstum der Region wird durch steigende Einkommen in Schwellenmärkten wie China und Indien unterstützt, wo Verbraucher von manuellen auf automatisierte Parklösungen umsteigen. Die Automatisierung von Containerterminals, wie durch die erfolgreiche Implementierung bei DCT Gdańsk SA demonstriert, wird zu einer Standardpraxis in großen asiatischen Häfen. Der Asien-Pazifik-Markt profitiert von staatlichen Infrastrukturausgaben und der führenden Rolle der Region in der Smart-City-Entwicklung, was Möglichkeiten für integrierte Schrankenlösungen schafft, die Sicherheit mit Verkehrsmanagementfähigkeiten verbinden.

Nordamerika behauptet eine bedeutende Marktpräsenz, gestützt auf bundesstaatliche Vorschriften und umfassende Sicherheitsstandards, die die Nachfrage nach ASTM-zertifizierten Schrankensystemen antreiben. Der Einsatz des tragbaren DETER-Sperrsystems des Ministeriums für Innere Sicherheit bei Großveranstaltungen wie dem Indianapolis 500 zeigt das Bekenntnis der Region zu fortschrittlichen Sicherheitstechnologien. Die aktualisierten Sicherheitsrichtlinien der CISA und die Aufprallschutzstandards der Bundesstraßenverwaltung schaffen ein regulatorisches Umfeld, das zertifizierte Schrankenhersteller begünstigt. Der Markt der Region ist durch Ersatzzyklen und Technologie-Upgrades statt durch Neuinstallationen geprägt, wobei Versicherungsanreize zunehmend die Einführung aufprallbewerteter Poller zum Schutz gewerblicher Immobilien vorantreiben. Naher Osten und Afrika zeigen aufkommendes Potenzial, insbesondere in Ländern, die in Tourismusinfrastruktur und den Schutz kritischer Einrichtungen investieren, während Südamerika einen kleineren, aber wachsenden Markt mit zunehmender Einführung in Brasilien und Argentinien darstellt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtserwerb verfügbar

Wettbewerbslandschaft

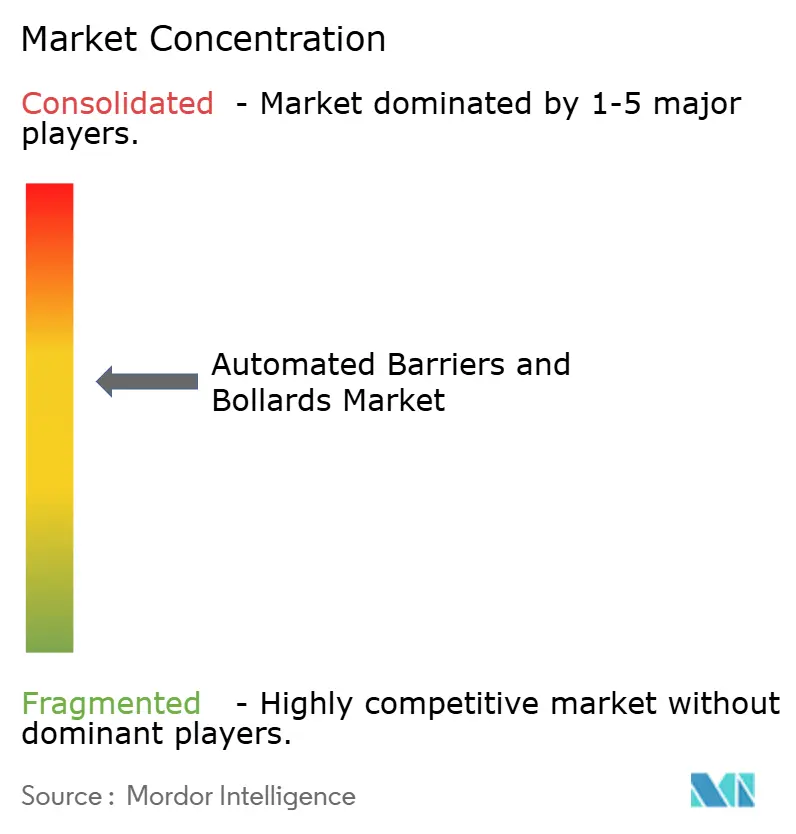

Der Markt für automatisierte Schranken und Poller weist eine moderate Fragmentierung auf, wobei etablierte Akteure eher durch Technologieintegration und strategische Akquisitionen als durch reinen Preiswettbewerb konkurrieren. Marktführer wie Hill & Smith, FAAC Group und Hörmann behaupten Wettbewerbsvorteile durch umfassende Produktportfolios und etablierte Vertriebsnetzwerke, während aufstrebende Akteure sich auf IoT-Integration und Smart-City-Anwendungen konzentrieren. Der Wettbewerbsdruck nimmt zu, da Hersteller die Notwendigkeit integrierter Lösungen erkennen, die physische Schranken mit vorausschauenden Wartungsfähigkeiten und Fernüberwachungssystemen kombinieren.

Strategische Konsolidierungen formen die Wettbewerbslandschaft um, exemplifiziert durch Hill & Smiths Akquisition von Capital Steel Service im Januar 2024 für 6,25 Millionen USD zur Erweiterung seines Portfolios an technischen Lösungen. Technologische Differenzierung wird zunehmend entscheidend, wobei Unternehmen wie Hörmann proprietäre BiSecur-Funktechnologie entwickeln, um urbane Überlastungsherausforderungen zu bewältigen, und CAME Hochsicherheitspoller mit spezifischen Aufprallbewertungen anbietet. Freie Marktnischen existieren in solarbetriebenen netzunabhängigen Anwendungen und integrierten Smart-City-Lösungen, die Zutrittskontrolle mit Verkehrsmanagement verbinden. Der Markt erlebt das Aufkommen spezialisierter Akteure, die sich auf Nischenanwendungen wie Touristenbezirke und kritische Infrastruktur konzentrieren, und schafft Möglichkeiten für Unternehmen, die die Einhaltung sich weiterentwickelnder Sicherheitsstandards nachweisen und gleichzeitig innovative Einsatzmodelle anbieten können.

Branchenführer im Markt für automatisierte Schranken und Poller

Automatic Systems

Avon Barrier

Macs Automated Bollard Systems Ltd

Houston Systems Private Limited

Magnetic Autocontrol GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Ein Fahrzeugangriff auf den Bourbon Street in New Orleans deckte Lücken auf, wo beschädigte Poller entfernt worden waren, und löste eine bundesstaatliche Überprüfung der Perimetersicherheit in Stadtzentren sowie eine beschleunigte Bereitstellung von Ersatzbudgets in mehreren US-amerikanischen Städten aus.

- Januar 2025: Prosegur USA erließ Richtlinien zur Minderung von Fahrzeugramm-Bedrohungen, betonte ASTM-zertifizierte Produkte und stellte Einrichtungsbetreibern eine Bedrohungsbewertungsmatrix zur Verfügung.

- Juli 2024: Das US-Ministerium für Innere Sicherheit testete seine tragbare DETER-Sperre beim Indianapolis 500 im Feldeinsatz und schützte dabei 300.000 Zuschauer, während gleichzeitig Haltbarkeitsdaten gesammelt wurden.

- Juli 2024: Smiths Group verzeichnete ein Auftragswachstum von 38 % in seiner Detektionssparte und führte dies auf eine starke Nachfrage nach Schranken- und Scanner-Paketen zurück.

Geltungsbereich des globalen Berichts über den Markt für automatisierte Schranken und Poller

Automatisierte Schranken und Poller gewinnen aufgrund zunehmender Bedenken hinsichtlich der öffentlichen Sicherheit in überfüllten und industriellen Bereichen, wie etwa Foodcourts, Theatern und Veranstaltungsorten, an Beliebtheit. Schrankeneinfahrten sind horizontale Wellen oder Stäbe, die gedreht werden, um den Fahrzeugfluss durch Zulassen oder Stoppen von Fahrzeugen zu steuern. Der Straßenbau hat weltweit den Weg dafür geebnet, dass mechanisierte Schranken auf Straßen (in der Mitte oder seitlich) installiert werden. Produkte für automatisierte Schranken und Poller begrenzen das Einfahren von Fahrzeugen in zahlreiche Innen- und Außenkonstruktionen, zum Beispiel Mautschranken, Hochsicherheitsbereiche, Parkflächen von Einzelhandelsgeschäften, Arbeitsstätten, Hotels und Sportzentren.

Der Bericht bietet außerdem eine umfassende Analyse der Segmentierung nach Produkt (Drucktaste, Fernbedienung, RFID-Lesegerät, Schleifen-Detektoren), nach Endnutzer (Wohnbereich, Gewerbe, Industrie) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie übriges Weltgebiet).

Der Bericht bietet Marktgrößen und -prognosen für den Markt für automatisierte Schranken und Poller in Wertangaben (USD) für alle oben genannten Segmente. Darüber hinaus enthält der Bericht Unternehmensprofile der führenden Marktteilnehmer, um die Wettbewerbslandschaft des Markts zu verstehen.

| Schranken |

| Poller |

| Drucktaste |

| Fernbedienung |

| RFID / Chipkarte |

| Schleifen-Detektoren |

| Sonstige |

| Wohngebäude |

| Gewerbliche Gebäude |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Übriger Asien-Pazifik-Raum |

| Nach Produkttyp | Schranken | |

| Poller | ||

| Nach Steuerungsmechanismus | Drucktaste | |

| Fernbedienung | ||

| RFID / Chipkarte | ||

| Schleifen-Detektoren | ||

| Sonstige | ||

| Nach Endnutzersektor | Wohngebäude | |

| Gewerbliche Gebäude | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Übriger Asien-Pazifik-Raum | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für automatisierte Schranken und Poller?

Die aktuelle Marktgröße für automatisierte Schranken und Poller beträgt im Jahr 2025 22,73 Milliarden USD.

Wer sind die wichtigsten Akteure im Markt für automatisierte Schranken und Poller?

Automatic Systems, Avon Barrier, Macs Automated Bollard Systems Ltd, Houston Systems Private Limited und Magnetic Autocontrol GmbH sind die führenden Unternehmen, die auf dem Markt für automatisierte Schranken und Poller tätig sind.

Welches ist die am schnellsten wachsende Region im Markt für automatisierte Schranken und Poller?

Für Asien-Pazifik wird geschätzt, dass es über den Prognosezeitraum (2025–2030) die höchste CAGR aufweist.

Welche Region hat den größten Anteil am Markt für automatisierte Schranken und Poller?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für automatisierte Schranken und Poller.

Welche Jahre deckt dieser Markt für automatisierte Schranken und Poller ab?

Der Bericht deckt die historische Marktgröße des Markts für automatisierte Schranken und Poller für die Jahre 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert außerdem die Marktgröße für automatisierte Schranken und Poller für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: