Größe und Marktanteil des chinesischen Bergbaulogistikmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

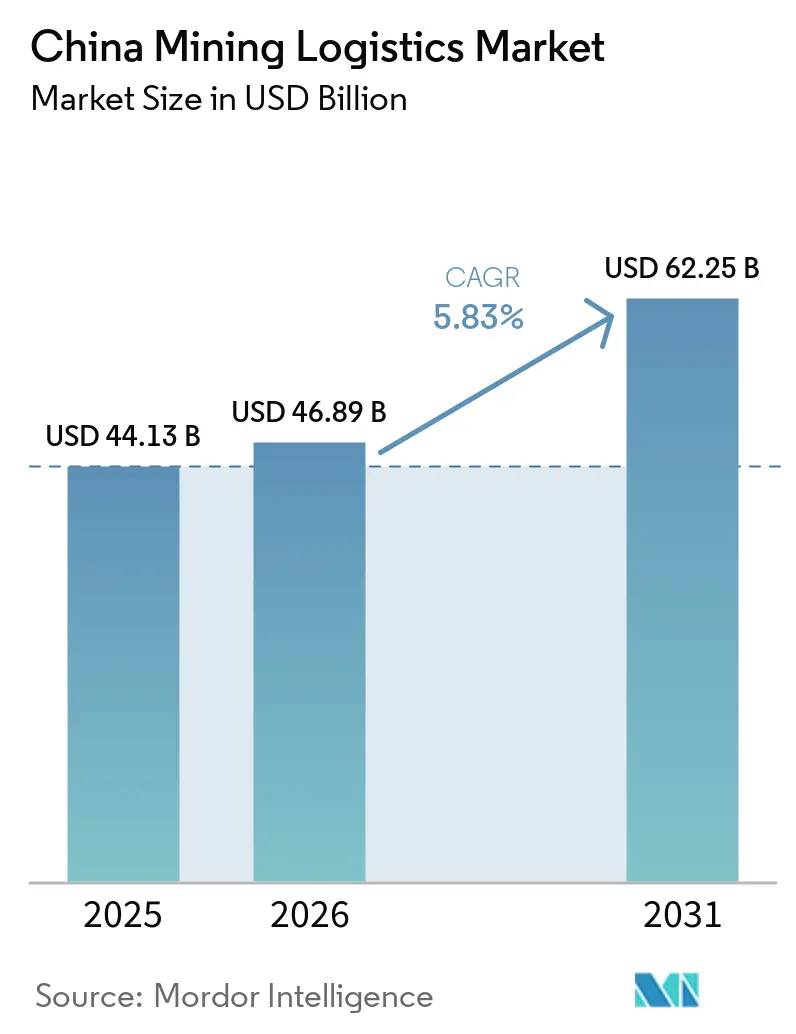

| Marktgröße im Basisjahr (2025) | 44.13 Milliarden US-Dollar |

| Marktgröße (2026) | 46.89 Milliarden US-Dollar |

| Marktgröße (2031) | 62.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.83% CAGR |

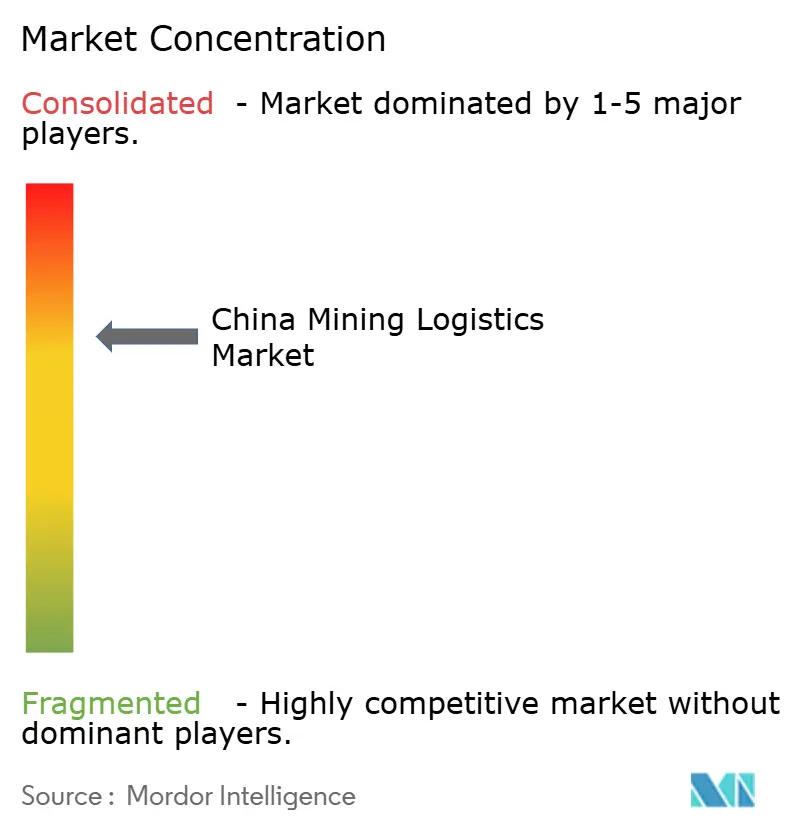

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Bergbaulogistikmarkts durch Mordor Intelligence

Die Größe des chinesischen Bergbaulogistikmarkts wurde im Jahr 2025 auf 44,13 Milliarden USD geschätzt und soll von 46,89 Milliarden USD im Jahr 2026 auf 62,85 Milliarden USD bis 2031 ansteigen, mit einer CAGR von 5,83 % von 2026 bis 2031.

Der chinesische Bergbaulogistikmarkt wird durch kontinuierliche Investitionen in Schwerlastbahnen, Massenguthafen-Kapazitäten und Minenautomatisierung gestützt, die gemeinsam die Durchlaufzeiten verkürzen und die Transporteffizienz für Kohle, Eisenerz und Basismetalle verbessern. Die aktuelle Expansion des chinesischen Bergbaulogistikmarkts hängt weniger von reinem Produktionswachstum ab als vielmehr von einer engeren Integration zwischen Minenstandorten, Schienenkorridor, Häfen und nachgelagerten Verarbeitungsclustern, was die Umsatzbeständigkeit auch bei weniger günstiger Rohstoffpreisgestaltung unterstützt. Chinas Raffinierungsdominanz im Jahr 2025 bei kritischen Mineralien hält die eingehenden Erz- und Konzentratströme auf eine begrenzte Anzahl von Schmelzhütten und Verarbeitungszentren konzentriert, und diese Konzentration macht Logistikkorridore für die öffentliche Investitionsplanung strategisch bedeutsam. Der chinesische Bergbaulogistikmarkt profitiert auch von politischer Unterstützung, die darauf abzielt, die nationalen Logistikkosten durch Verkehrsverlagerung, Konsolidierung von Knotenpunkten und standardisierte multimodale Abrechnung zu senken, was bereits die Art und Weise verändert, wie Verlader Verträge für die Massengutbewegung abschließen. Gleichzeitig steht der chinesische Bergbaulogistikmarkt weiterhin unter Druck durch Volatilität im Stahlzyklus, Ausgaben für die Einhaltung von Umweltvorschriften und schwache Erstmeilenanbindung in Binnenland-Bergbaugürteln, was bedeutet, dass die stärksten Chancen bei Betreibern verbleiben, die integrierte Schienen-, Hafen-, Lager- und Mehrwertdienstnetzwerke kontrollieren[1]„Mit neuen Exportkontrollen für kritische Mineralien werden Risiken der Angebotskonzentration zur Realität,” Internationale Energieagentur, iea.org.

Wichtigste Erkenntnisse des Berichts

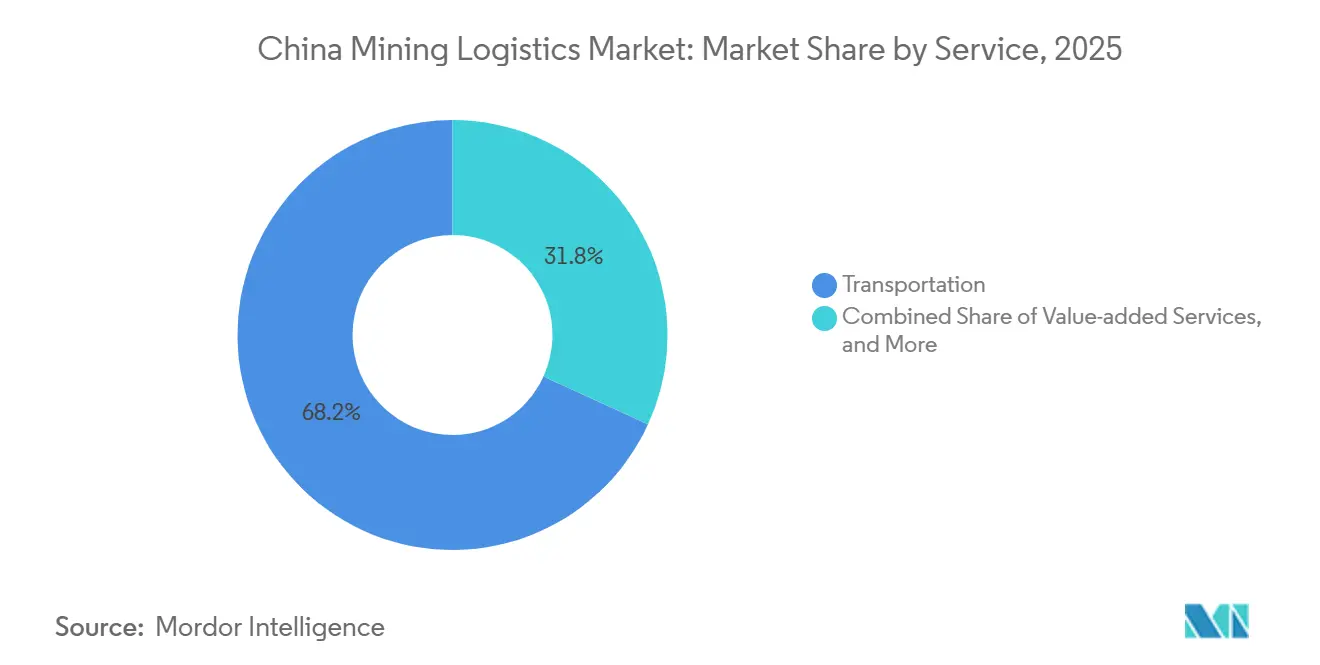

- Nach Dienstleistung hielt der Transport im Jahr 2025 einen Anteil von 68,18 % am chinesischen Bergbaulogistikmarkt, während Mehrwertdienste bis 2031 voraussichtlich mit einer CAGR von 6,49 % wachsen werden.

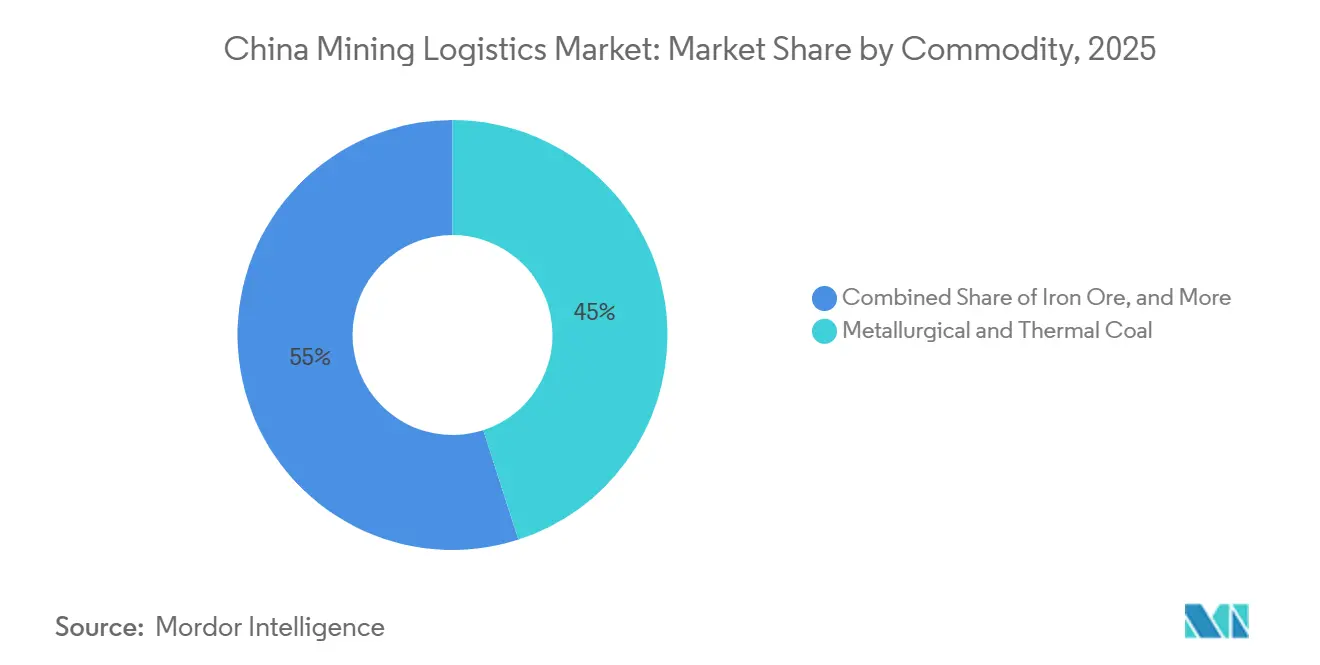

- Nach Rohstoff hielt metallurgische Kohle und Thermalkohle im Jahr 2025 einen Anteil von 45,03 % an der Größe des chinesischen Bergbaulogistikmarkts, während Basismetalle bis 2031 voraussichtlich mit einer CAGR von 6,3 % wachsen werden.

- Nach Geografie hielt Nordchina im Jahr 2025 einen Anteil von 35,58 % am chinesischen Bergbaulogistikmarkt, während Nordwestchina bis 2031 voraussichtlich die höchste CAGR von 6,74 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im chinesischen Bergbaulogistikmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau des Schiene-Wasser-Korridors für Kohle und Erz | +1.4% | Nordchina, Südwestchina, Nordwestchina | Mittelfristig (2–4 Jahre) |

| Investitionen in strategische Mineralien und Energiesicherheit | +1.2% | Global mit inländischer Konzentration in Nordwest- und Nordostchina | Langfristig (≥ 4 Jahre) |

| Ausbau der Tiefwasser-Erzterminalskapazität | +0.9% | Nordchina, Bohai-Rand, Ostchina | Mittelfristig (2–4 Jahre) |

| Senkung der Logistikkosten und politischer Druck zur Verkehrsverlagerung | +0.8% | Global, Priorität auf städtische Frachtknoten in Ost- und Zentralchina | Kurzfristig (≤ 2 Jahre) |

| Erzmischung und -verarbeitung auf der Hafenseite | +0.5% | Ostchina, Rizhao, Ningbo, Nordchina | Mittelfristig (2–4 Jahre) |

| Einsatz autonomer Förderfahrzeuge und intelligenter Disposition | +0.7% | Nordwestchina, Nordchina, Tagebau-Kohle- und Erzgürtel | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau des Schiene-Wasser-Korridors für Kohle und Erz

Der chinesische Bergbaulogistikmarkt wird durch die Entwicklung von Schiene-Wasser-Korridoren umgestaltet, die Massengutströme auf Kohle- und Erzrouten umlenken. Chinas Eisenbahnen beförderten in den ersten 5 Monaten des Jahres 2025 1,6 Milliarden Tonnen Fracht, ein Anstieg von 3,1 % im Jahresvergleich, während das intermodale Schiene-Wasser-Containervolumen um 18,4 % stieg, da standardisierte multimodale Produkte an Bedeutung gewannen. Diese betriebliche Verschiebung ist bedeutsam, weil sie die Wirtschaftlichkeit integrierter Bewegungen stärkt, anstatt isolierter Hafen- oder Schienentransaktionen. Der Korridorausbau in Südwestchina erweitert auch den Zugang zwischen Binnenland-Produktionszentren und Exportgateways und verbessert damit die wirtschaftliche Grundlage für Bergbauprodukte aus Binnenprovinzen. Da mehr Fracht unter Einzelvertrags-Logistikstrukturen bewegt wird, sollte der chinesische Bergbaulogistikmarkt weiterhin Betreiber begünstigen, die Binnenlandabholung, Hauptstrecken-Schiene, Hafenabfertigung und nachgelagerte Lieferung in einer Servicekette kombinieren können.

Investitionen in strategische Mineralien und Energiesicherheit

Der chinesische Bergbaulogistikmarkt wird auch durch staatlich geförderte Investitionen gestützt, die mit Energiesicherheit und der Verarbeitung kritischer Mineralien verbunden sind. Die Shuohuang-Eisenbahn hat bis April 2025 kumulativ 5 Milliarden Tonnen Kohle transportiert, was den Umfang der dedizierten Infrastruktur zeigt, die bereits die Energieströme von West nach Ost unterstützt. Chinas Raffinierungsposition bleibt für diese Logik zentral, wobei die IEA im Jahr 2025 feststellte, dass China einen durchschnittlichen Raffinierungsanteil von 70 % bei 19 von 20 strategisch wichtigen Mineralien hielt. Dieses Konzentrationsniveau hält eingehende Logistikkorridore zu Schmelzhütten und Verarbeitungsclustern strategisch bedeutsam, selbst wenn sich kurzfristige Rohstoffmärkte abschwächen. Im chinesischen Bergbaulogistikmarkt schafft dies einen dauerhaften Boden für Korridorinvestitionen, da Logistikinfrastruktur der nationalen Versorgungssicherheit ebenso dient wie der kommerziellen Frachtanfrage.

Ausbau der Tiefwasser-Erzterminalskapazität

Der Ausbau von Tiefwasserliegeplätzen senkt die strukturellen Kosten in der importierten Erzlogistik im chinesischen Bergbaulogistikmarkt. Beibu Gulf Port investiert 2,24 Milliarden USD in zwei 300.000-Tonnen-Erzliegeplätze und 6 Umschlagliegeplätze in Fangchenggang mit einer geplanten jährlichen Durchsatzkapazität von 67,5 Millionen Tonnen. In Caofeidian verlängert die nächste Ausbauphase den Kai auf 910 Meter und ermöglicht das gleichzeitige Anlegen von zwei 400.000-Tonnen-Schiffen, nachdem die Tiefwasserroute 2026 in das nationale Küsten-Öffentlichkeitsnavigationsrahmenwerk aufgenommen wurde. Qingdaos zweites 400.000-Tonnen-Erzterminal nahm im Oktober 2025 den Betrieb auf und erhöhte die Kapazität des Erzcluster in Dongjiakou erheblich. Für den chinesischen Bergbaulogistikmarkt verbessert der verstärkte Einsatz von Ultragroß-Erzträgern die Frachtökonomie pro Tonne und stärkt den Vorteil von Häfen, die sehr große Massengutankünfte mit begrenzter Liegezeit abwickeln können.

Senkung der Logistikkosten und politischer Druck zur Verkehrsverlagerung

Der chinesische Bergbaulogistikmarkt profitiert vom direkten politischen Druck, die nationalen Logistikkosten zu senken und mehr Massengut von der Straße zu verlagern. Das Ziel des Staatsrats für Chinas Verhältnis von Logistikkosten zum BIP beträgt 13,5 % bis 2027, gegenüber 14,4 % im Jahr 2023, durch multimodale Umstrukturierung und stärkere Knotenpunktsysteme. Im April 2026 erließen 5 Regierungsabteilungen Leitlinien zur Konzentration von Frachtknoteninvestitionen in 30 Städten über 3 Jahre, mit der Schiene als Rückgrat und Schiene-Wasser-Projekten, die Subventionsunterstützung von 40 % bis 60 % erhalten, je nach Region. Der Anteil der per Schiene beförderten Kohle war bereits im Rahmen der nationalen Kohlelogistikplanung gestiegen, was bestätigt, dass diese Verlagerung vor der jüngsten Finanzierungsrunde im Gange war. Im chinesischen Bergbaulogistikmarkt begünstigt diese politische Ausrichtung integrierte Betreiber, die Schienenzugang, multimodale Abrechnung und geringere Abhängigkeit von der ersten Straßenmeile bieten können, während kleinere Lkw-Unternehmen an Minenstandorten einem anhaltenden Verdrängungsdruck ausgesetzt sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Investitionsausgaben für Umweltkonformität bei Massengutknoten | -0.6% | Global, Priorität in Häfen am Bohai-Rand und im Perlflussdelta | Kurzfristig (≤ 2 Jahre) |

| Volatilität im Stahlzyklus und bei Erzpreisen | -0.7% | Global, mit verstärkter Wirkung in Nord- und Ostchina-Stahlkorridoren | Kurzfristig (≤ 2 Jahre) |

| Engpässe auf der ersten Meile von der Mine zur Hauptstrecke | -0.5% | Nordwestchina, Nordchina, Shanxi, Innere Mongolei | Mittelfristig (2–4 Jahre) |

| Empfindlichkeit gegenüber Störungen an Küstenknotenpunkten | -0.3% | Küstencluster in Ost- und Südchina | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Investitionsausgaben für Umweltkonformität bei Massengutknoten

Die Einhaltung von Umweltvorschriften erhöht die Kapitalintensität für den chinesischen Bergbaulogistikmarkt, insbesondere an Massengutkais und Binnenland-Umschlagknoten. Betreiber werden zu Staubunterdrückungssystemen, geschlossenen Förderbändern, Abwasserkontrollen und einem stärkeren Einsatz von elektrifizierten Geräten in Häfen und Umschlagstationen gedrängt. Das Huanghua-Hafen-Phase-V-Projekt von CHN Energy wurde 2025 als nahezu emissionsfreies Terminal mit 16 Kategorien von Grüntechnologie präsentiert, was den Umfang der Investitionen zeigt, die nun für neue Massengutinfrastruktur der nächsten Generation erforderlich sind. Große staatlich geförderte Betreiber können diese Kosten leichter absorbieren, da die Hafenentwicklung mit breiteren öffentlichen und energiepolitischen Prioritäten verbunden ist. Im chinesischen Bergbaulogistikmarkt bleiben kleinere private Massengutbetreiber stärker exponiert, da Konformitätsausgaben direkt mit dem Betriebskapital in schwächeren Durchsatzperioden konkurrieren[2]„Logistikkosten und multimodaler Transport, internationale Vergleiche,” Ministerium für Häfen, Schifffahrt und Binnenwasserstraßen und DPIIT, Regierung von Indien, digifootprint.gov.in.

Volatilität im Stahlzyklus und bei Erzpreisen

Die Schwäche im Stahlzyklus bleibt eine der deutlichsten nachfrageseitigen Einschränkungen für den chinesischen Bergbaulogistikmarkt. Chinas Rohstahlproduktion fiel 2025 auf ein 7-Jahres-Tief von 960,8 Millionen Tonnen, und die Produktion in den ersten 2 Monaten des Jahres 2026 sank um weitere 3,6 % im Jahresvergleich auf 160,3 Millionen Tonnen. Der OECD-Stahlausschuss erklärte 2025, dass die globale Stahlüberkapazität 640 Millionen Tonnen erreichte, während Chinas Stahlexporte auf ein Rekordniveau von 131 Millionen Tonnen stiegen. Chinas Stahlplan für 2026 sieht auch eine geordnete Kapazitätsreduzierung und Schließung veralteter Werke vor, was den Druck auf einige Erz- und Kohlerouten aufrechterhält. Für den chinesischen Bergbaulogistikmarkt beseitigt dies nicht den Bedarf an Massengutbewegung, verringert jedoch die Preissetzungsmacht auf Routen und erschwert die Gewinnung von Premiumverträgen in schwächeren Stahlproduktionszyklen[3]„Qingdao-Hafen Dongjiakou: Monatlicher Eisenerz-Importdurchsatz überschreitet 7 Millionen Tonnen,” Shandong-Verkehrsministerium, jtt.shandong.gov.cn.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Mehrwertdienste gewinnen Anteile in einer zunehmend integrierten Lieferkette

Der Transport hielt 2025 einen Anteil von 68,18 % am chinesischen Bergbaulogistikmarkt, was das schiere Gewicht der Kohle-, Eisenerz- und Mineralkonzentratbewegungen im ganzen Land widerspiegelt. Schiene sowie See und Binnenwasserstraßen bleiben die dominierenden Transportunterarten, da öffentliche Politik, Frachtkorridorfinanzierung und Hafeninfrastrukturinvestitionen alle die Massengutbewegung im großen Maßstab begünstigen. Der Straßentransport spielt in Berg- und Binnenland-Bergbaugebieten, wo die Schienenanbindung unvollständig ist, weiterhin eine unverzichtbare Erstmeilenrolle. Die Luftlogistik bleibt ein sehr kleiner Teil des Dienstleistungsmix, da Bergbaufracht in der Regel schwer und pro Gewichtseinheit wertarm ist, obwohl raffinierte Metalle und kritische Ersatzteile bei zeitkritischen Anforderungen weiterhin schnellere Transportarten nutzen.

Das schnellste Wachstum verzeichnen Mehrwertdienste, die bis 2031 voraussichtlich mit einer CAGR von 6,49 % wachsen werden, da Stahlwerke Mischung, Qualitätsoptimierung und Feuchtigkeitsmanagement an Logistikbetreiber in Häfen auslagern. Lagerung und Bestandsmanagement bleiben wichtig, da Stahlwerke und Kraftwerke Pufferbestände benötigen, um Beschaffungszyklen zu glätten und den Betrieb bei Transportunterbrechungen zu schützen. Baowus intelligentes 10-Millionen-Tonnen-Erzmischzentrum im Hafen Rizhao zeigt, wie die chinesische Bergbaulogistikbranche von reiner Frachtbewegung zu Dienstleistungsebenen übergeht, die die Qualität der Hochofeneinsatzstoffe verbessern und den Vor-Ort-Handlingbedarf senken. Da sich dieses Modell ausbreitet, sollte der chinesische Bergbaulogistikmarkt einen größeren Umsatzanteil aus maßgeschneiderten Verarbeitungsverträgen erzielen, anstatt nur aus Transport- und Umschlaggebühren[4]„CHN Energy schließt erfolgreich die Zollabfertigung für die erste mongolische Kohlelieferung ab,” SASAC, sasac.gov.cn.

Nach Rohstoff: Kohle dominiert das Volumen, Basismetalle treiben das künftige Wachstum

Metallurgische Kohle und Thermalkohle machten 2025 einen Anteil von 45,03 % an der Größe des chinesischen Bergbaulogistikmarkts aus, angetrieben durch Chinas anhaltende Abhängigkeit von Kohle in der Stromerzeugung und Stahlherstellung. Die Kohlelogistik ist die ausgereifteste Rohstoffkette im chinesischen Bergbaulogistikmarkt, da sie bereits auf dedizierten Schwerlastbahnen, spezialisierten Küstenträgern, geschlossenen Terminals und etablierten Küstenversandmustern von Nord nach Süd basiert. Thermalkohle bewegt sich hauptsächlich aus nördlichen Bergbauregionen in südliche Strommärkte, während Kokskohle Binnenland-Stahlzentren über eine Mischung aus inländischer Schiene und Seefrachteinfuhren versorgt. Grenzüberschreitende Ströme weiten sich ebenfalls aus, da CHN Energy im Juli 2025 seine erste kommerzielle Lieferung mongolischer Kohle über einen neuen Schienenlogistikkanal abgefertigt hat.

Basismetalle sind die am schnellsten wachsende Rohstoffgruppe mit einer prognostizierten CAGR von 6,3 % bis 2031, unterstützt durch die Nachfrage aus Elektrofahrzeugen, Batterieherstellung und erneuerbaren Energiesystemen. Eisenerz bleibt das zweitgrößte Rohstoffsegment, da China weiterhin stark auf importiertes hochwertiges Erz für die Stahlproduktion angewiesen ist. Die Seefracht-Eisenerzimporte erreichten in den ersten 2 Monaten des Jahres 2026 210 Millionen Tonnen, ein Anstieg von 10 % im Jahresvergleich, selbst während die Stahlproduktion schwächelte, was auf einen anhaltenden Lageraufbau in Häfen hindeutet. Die Springer-Analyse zu Chinas Auslandsinvestitionen im Metallsektor zeigte, dass Auslandsbergbauprojekte zunehmend mit der Kontrolle von Logistikkorridoren verbunden werden, was die künftige Kupfer-, Nickel- und Lithiumversorgung enger mit chinesischen Verarbeitungszentren verknüpft. Gold bleibt tonnagenmäßig gering, aber wertintensiv, während andere Mineralien wie Bauxit, Phosphat und Lithium einen wachsenden Schwanz bilden, der von denselben Versorgungssicherheitsprogrammen profitiert, die die breitere chinesische Bergbaulogistikbranche prägen.

Geografische Analyse

Nordchina machte 2025 einen Anteil von 35,58 % am chinesischen Bergbaulogistikmarkt aus, und diese Führungsposition beruht auf der Konzentration von Massengutanlagen rund um den Bohai-Rand. Die Tiefwasserroute nach Caofeidian ist nun Teil des nationalen Küsten-Öffentlichkeitsnavigationssystems Chinas, das das routinemäßige Anlegen mit voller Beladung für 400.000-Tonnen-Erzträger ermöglicht und die Logistikkosten pro Schiff für Werke im Cluster Peking-Tianjin-Hebei senkt. Qingdao Dongjiaokus zweites 400.000-Tonnen-Erzterminal wurde im Oktober 2025 betriebsbereit, und der monatliche Eisenerzdurchsatz überschritt im ersten vollen Betriebsmonat 7 Millionen Tonnen. Tianjin und Hebei-Häfen ergänzen Qingdao, indem sie verschiedene Teile der Stahl- und Chemielieferkette bedienen. Dies verleiht Nordchina im chinesischen Bergbaulogistikmarkt ein stärkeres Maß an Redundanz als den meisten anderen Regionen.

Nordwestchina ist der am schnellsten wachsende regionale Block, wobei die Größe des chinesischen Bergbaulogistikmarkts dort bis 2031 mit einer CAGR von 6,74 % wachsen soll, da die Kohle- und Kritikalmineral-Produktion steigt. EACONs 120 batterie-elektrische autonome Lkw in der Zhundong-Tagebau-Kohlemine zeigen, wie Produzenten die Bewegung am Minenstandort verbessern, selbst während externe Schienenverbindungen eingeschränkt bleiben. Die Frachtknoten-Leitlinien vom April 2026 geben westlichen Projekten die höchsten Subventionsquoten, was bestätigt, dass politische Entscheidungsträger Nordwestchina als die Region mit der größten Infrastrukturlücke im Verhältnis zum Produktionspotenzial betrachten. Bis mehr Mine-zu-Schiene-Verbindungen fertiggestellt sind, werden Straßensammlung und Zwischenumschlag die Kosten und den Zeitplan in diesem Teil des chinesischen Bergbaulogistikmarkts weiterhin belasten.

Ostchina und Südwestchina unterstützen das Wachstum auf unterschiedliche Weise, sind aber beide für die nächste Phase des chinesischen Bergbaulogistikmarkts wichtig. Ostchina bleibt die stärkste Zone für Erzimporte und -verarbeitung aufgrund seiner großen Industriebasis und seiner hafengebundenen Mehrwertdienste. Baowus intelligentes Mischzentrum in Rizhao zeigt, wie Häfen in dieser Region über Umschlaggebühren hinausgehen und Verarbeitungserlöse zusätzlich zum Frachtdurchsatz erzielen. Südwestchina verbessert sich durch den Neuen Internationalen Land-See-Handelskorridors und den Ausbau neuer Transport- und Logistikprojekte rund um Chongqing. Südchina profitiert von Beibu Gulfs Tiefwasserinvestitionen und von stärkeren Zuflüssen importierter Rohstoffe für südliche Industrienutzer. Zentralchina und Nordostchina bleiben inkrementelle Beitragsleister, wobei ersteres mit der Stabilität des Yangtze-Intermodals verbunden ist und letzteres mit dem mongolisch ausgerichteten Schienenhandel und dem Tempo der industriellen Erholung.

Wettbewerbslandschaft

Der chinesische Bergbaulogistikmarkt ist auf der obersten Ebene mäßig konzentriert. Eine kleine Gruppe großer staatlich geförderter Organisationen kontrolliert die wertvollsten Schienenzeitfenster, Hafenliegeplätze und den Zugang zu öffentlichen Projekten, während viele regionale Lkw-, Lager- und Agenturunternehmen weiterhin um lokale Arbeit und Erstmeilenarbeit konkurrieren. CHN Energy bleibt eine der stärksten Positionen im chinesischen Bergbaulogistikmarkt, da es Kohlebergbau, dedizierte Schienenvermögenswerte und Hafenbetrieb in einem einzigen System kombiniert. Diese Struktur verschafft ihm einen Kosten- und Planungsvorteil auf wichtigen Energiekorridoren, den kleinere eigenständige Betreiber nicht leicht ausgleichen können. Der chinesische Bergbaulogistikmarkt umfasst auch diversifizierte Integratoren wie Sinotrans, Xiamen Xiangyu und COSCO Shipping Logistics, die durch End-to-End-Serviceverträge konkurrieren, die Binnenlandbewegung, Seefracht, Zollabwicklung und Handelsunterstützung kombinieren.

Mehrere strategische Schritte zeigen, wie sich der Wettbewerb im chinesischen Bergbaulogistikmarkt verändert. Im Juni 2025 gründeten Xiamen Xiangyu und Shunda Mining Shunyu Shipping, um Capesize-Massengutträger auf dem Mineral-Korridor von Westafrika nach China zu betreiben, was zeigt, wie Logistikanbieter in den Schiffsbesitz vordringen, um einen größeren Anteil der Frachtmargen zu erfassen. Im April 2026 unterzeichnete Nantong Xiangyu Shipbuilding Verträge für 3 neue Massengutträger und erweiterte damit die Flottenunterstützung für Xiangyu's Massengut-Rohstofflogistikgeschäft. COSCO SHIPPING Specialized Carriers kündigte auch 3 deckerweiterbare Schwerlastschiffe und eine neue multimodale Route China-Naher Osten-Europa im Januar 2026 an und stärkte damit die Transportkapazität für den Transport von Bergbau- und Energieanlagen. Diese Schritte zeigen, dass Großakteure nicht nur Frachtvolumina verteidigen, sondern auch die Kontrolle über Schiffs-, Korridor- und spezialisierte Projektlogistik ausweiten.

Technologieanbieter gewinnen an der Mine-Hafen-Schnittstelle im chinesischen Bergbaulogistikmarkt an Einfluss. CiDi ging im Dezember 2025 in Hongkong an die Börse, nachdem das Unternehmen die Lieferung von 630 autonomen Bergbau-Lkw-Lösungseinheiten im Jahr 2025 gemeldet hatte, was zeigt, wie schnell das inländische Automatisierungsökosystem expandiert. EACON gab an, mehr als 2.500 autonome Lkw in mehr als 30 Projekten eingesetzt zu haben, und das Unternehmen beanspruchte 2024 einen Umsatzanteil von 51,6 % im Segment der autonomen Bergbauförder-Lösungen in China. Diese Verschiebung verlagert einen Teil des Wettbewerbshebels weg von arbeitsintensiven Tagebau-Lkw-Auftragnehmern hin zu Software- und Systemanbietern. Der verbleibende weiße Fleck im chinesischen Bergbaulogistikmarkt liegt im Schienenzeitfenster-Management, der Modernisierung der Binnenschifffahrtslogistik und digitalen Koordinationstools, die mehrere Verlader effizienter mit eingeschränkten Massenguttransportkapazitäten verbinden können.

Branchenführer im chinesischen Bergbaulogistikmarkt

China Energy Investment Corporation

Sinotrans Limited

COSCO SHIPPING Logistics & Supply Chain Management Co., Ltd.

China State Railway Group (CR)

Xiamen Xiangyu Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Nantong Xiangyu Shipbuilding (ein Tochterunternehmen von Xiamen Xiangyu) unterzeichnete Bauverträge für drei neue Massengutträger (einen mit 63.800 DWT und zwei mit 82.000 DWT) und setzt damit die Flottenexpansion zur Unterstützung von Xiangyu's Massengut-Rohstofflogistikgeschäft fort.

- März 2026: EACON Mining erreichte einen bedeutenden Einsatz-Meilenstein mit 120 batterie-elektrischen Breitspurlastwagen, die unter seinem autonomen Förder-System ORCASTRA in der von CHN Energy betriebenen Zhundong-Tagebau-Kohlemine in Nordwestchina betrieben werden, und bildete damit eine der weltweit größten BEV-Förderflotten an einem einzigen Standort. Der Einsatz unterstützt kontinuierliches autonomes Laden und intelligente Flottendisposition im großen Maßstab.

- März 2026: CHN Energy nahm eine 2-GW-Solaranlage in seinem Lingwu-Kohlebergbau-Absenkungsgebiet in Ningxia in Betrieb und schloss damit die vollständige 4-GW-Lingwu-Erneuerbare-Energien-Basis ab. Das Projekt nutzt bergbaubeeinträchtigtes Land für die Stromerzeugung und stärkt die West-Ost-Integration der Sauberenergie-Logistik.

- Januar 2026: COSCO SHIPPING Specialized Carriers kündigte auf seiner Globalen Partnerkonferenz in Guangzhou 3 deckerweiterbare Schwerlastschiffe und eine neue multimodale Route China-Naher Osten-Europa für den Transport von Wind-, Wasserstoff- und Kernenergieanlagen an. Die Expansion richtet sich an EPC-Auftragnehmer und Entwickler erneuerbarer Energien und fügt spezialisierte Logistikkapazitäten hinzu, die für den Export von Bergbauausrüstungen relevant sind.

Berichtsumfang des chinesischen Bergbaulogistikmarkts

| Transport | Straße |

| Schiene | |

| See und Binnenwasserstraßen | |

| Luft | |

| Lagerung und Bestandsmanagement | |

| Mehrwertdienste |

| Eisenerz |

| Metallurgische Kohle und Thermalkohle |

| Basismetalle (Cu, Zn, Ni) |

| Gold |

| Sonstige Mineralien und Metalle |

| Nordchina |

| Nordostchina |

| Ostchina |

| Zentralchina |

| Südchina |

| Südwestchina |

| Nordwestchina |

| Nach Dienstleistung | Transport | Straße |

| Schiene | ||

| See und Binnenwasserstraßen | ||

| Luft | ||

| Lagerung und Bestandsmanagement | ||

| Mehrwertdienste | ||

| Nach Rohstoff | Eisenerz | |

| Metallurgische Kohle und Thermalkohle | ||

| Basismetalle (Cu, Zn, Ni) | ||

| Gold | ||

| Sonstige Mineralien und Metalle | ||

| Nach Geografie | Nordchina | |

| Nordostchina | ||

| Ostchina | ||

| Zentralchina | ||

| Südchina | ||

| Südwestchina | ||

| Nordwestchina |

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum im chinesischen Bergbaulogistikbereich bis 2031 an?

Das Wachstum wird durch den Ausbau der Schienen- und Hafenkapazitäten, politisch unterstützte Verkehrsverlagerung und mehr Mehrwertdienste in Häfen gestützt, wobei der Sektor bis 2031 voraussichtlich 62,25 Milliarden USD bei einer CAGR von 5,83 % erreichen wird.

Welche Dienstleistungskategorie trägt den größten Umsatz bei?

Transport bleibt die größte Dienstleistungskategorie mit einem Anteil von 68,18 % im Jahr 2025, da Massengut-Bergbaufracht weiterhin hauptsächlich auf Schiene, Küstenschifffahrt, Binnenwasserstraßen und unterstützende Straßenverbindungen angewiesen ist.

Welche Rohstoffgruppe wächst am schnellsten?

Basismetalle sind das am schnellsten wachsende Rohstoffsegment mit einer prognostizierten CAGR von 6,3 % bis 2031, unterstützt durch die Nachfrage aus Elektrofahrzeugen, Batterien und erneuerbaren Energiesystemen.

Warum bleibt Nordchina der führende regionale Knotenpunkt?

Nordchina führte 2025 mit einem Anteil von 35,58 %, da der Bohai-Rand Tiefwasser-Erzterminals, starke Schiene-Hafen-Integration und Nähe zu wichtigen Stahl- und Kohlekorridoren vereint.

Was ist das größte betriebliche Risiko für Massengutfrachtbetreiber?

Schwäche im Stahlzyklus und die Konzentration auf eine kleine Anzahl von Küsten-Erzknotenpunkten bleiben die größten Risiken, da schwächere Stahlproduktion und Hafenstörungen die Routenauslastung und Vertragspreisgestaltung schnell beeinflussen können.

Wie verändert die Automatisierung die Minenlogistik in China?

Autonome Förderfahrzeuge reduzieren die Transportreibung im Tagebau, wobei 2025 bereits mehr als 4.000 autonome Fahrzeuge in Tagebau-Kohleminen betrieben werden und die weitere Skalierung 2026 fortschreitet.

Seite zuletzt aktualisiert am: