Russland Bergbaulogistik Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

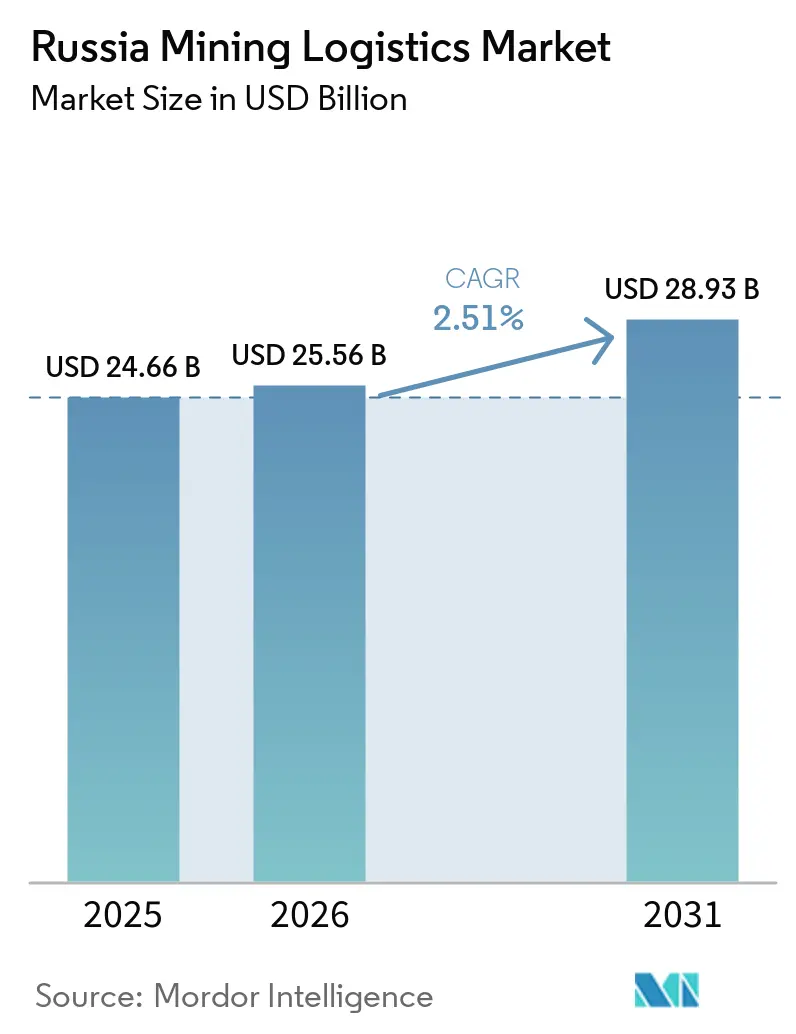

| Marktgröße im Basisjahr (2025) | 24.66 Milliarden US-Dollar |

| Marktgröße (2026) | 25.56 Milliarden US-Dollar |

| Marktgröße (2031) | 28.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.51% CAGR |

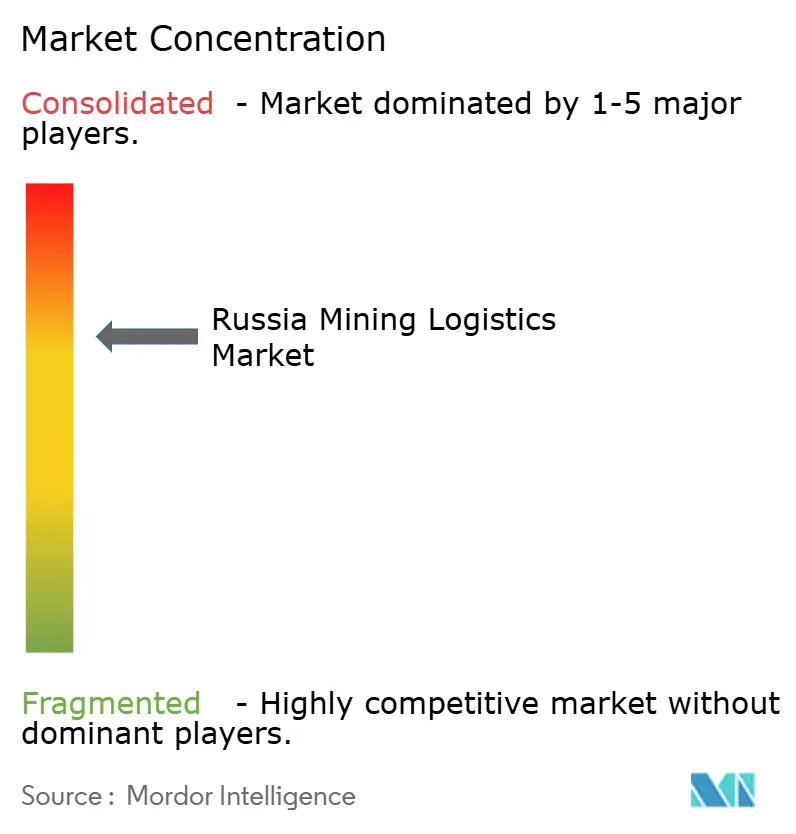

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Russland Bergbaulogistik Marktanalyse von Mordor Intelligence

Die Marktgröße des Russland Bergbaulogistik Marktes wurde im Jahr 2025 auf 24,66 Milliarden USD bewertet und wird voraussichtlich von 25,56 Milliarden USD im Jahr 2026 auf 28,93 Milliarden USD bis 2031 wachsen, was einer CAGR von 2,51 % im Prognosezeitraum (2026–2031) entspricht.

Russlands breite Produktion in den Bereichen Kohle, Basismetalle, Eisenerz und Gold hält die Frachtanfrage aktiv, auch wenn Sanktionen und umgeleitete Handelsrouten den Druck auf die Margen bei einigen Exportströmen erhöhen. Der Ostkorridor (Eastern Polygon) überschritt Ende 2024 eine jährliche Frachtkapazität von 180 Millionen Tonnen, was bestätigt, dass der wichtigste Logistikdrehpunkt nun auf Häfen im Fernen Osten und auf China ausgerichtete Grenzübergänge ausgerichtet ist. Schienentransporte nach China über das Netz von Russian Railways erreichten von Januar bis April 2026 62,7 Millionen Tonnen, ein Anstieg von 3 % im Jahresvergleich, was darauf hindeutet, dass der Russland Bergbaulogistik Markt weiterhin durch die Korridorumlenkung gestützt wird, auch wenn das breitere Schienennetz unter Druck steht. Langfristige Infrastrukturverpflichtungen auf den BAM- und Transsibirischen Systemen sowie der Aufstieg von Lawna in Murmansk erweitern die Routenauswahl und verringern die Abhängigkeit von einem einzigen Ausgang. Die Umstellung auf obligatorische elektronische Frachtdokumentation ab 2026 treibt den Russland Bergbaulogistik Markt ebenfalls in Richtung geringerer Reibungsverluste, besserer Sendungstransparenz und höherer Nachfrage nach gebündelten Servicemodellen.

Wichtigste Erkenntnisse des Berichts

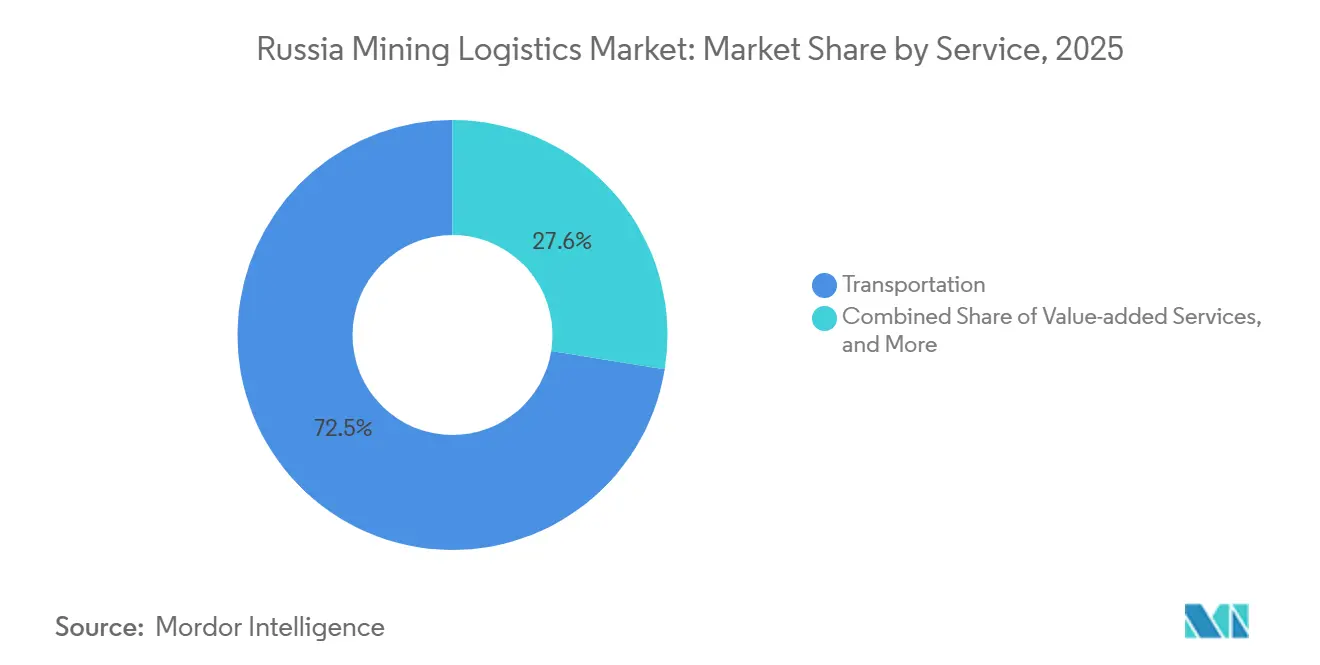

- Nach Dienstleistung hielt der Transport im Jahr 2025 einen Anteil von 72,45 % am Russland Bergbaulogistik Markt, während Mehrwertdienstleistungen bis 2031 voraussichtlich mit einer CAGR von 2,97 % wachsen werden.

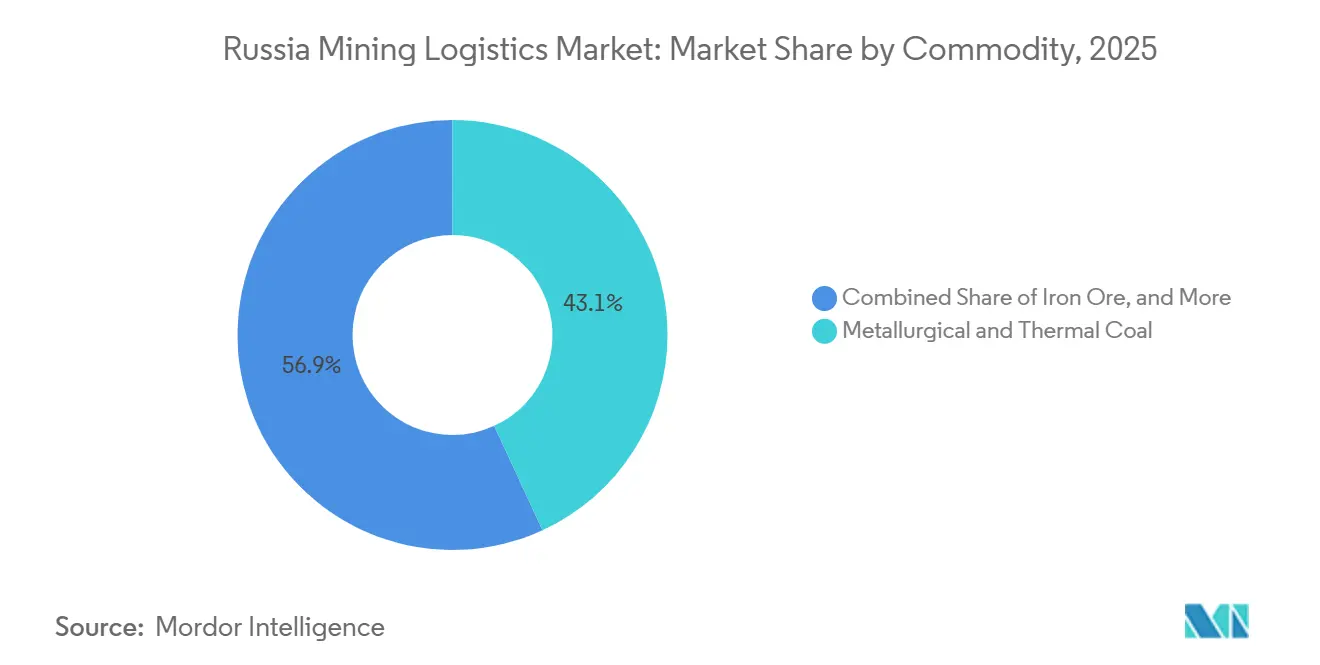

- Nach Rohstoff entfielen im Jahr 2025 43,13 % der Marktgröße des Russland Bergbaulogistik Marktes auf metallurgische Kohle und Thermalkohle, während Basismetalle bis 2031 voraussichtlich mit einer CAGR von 3,03 % wachsen werden.

- Nach Geografie hielt Sibirien im Jahr 2025 einen Anteil von 57,79 % am Russland Bergbaulogistik Markt, während der Russische Ferne Osten mit einer CAGR von 3,15 % bis 2031 das schnellste Wachstum verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Russland Bergbaulogistik Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Neuausrichtung des ostwärts gerichteten Exportkorridors | +0.7% | Russischer Ferner Osten, Sibirien, Ural, mit Ausstrahlungseffekten auf Zentralrussland | Kurzfristig (≤ 2 Jahre) |

| Kapazitätserweiterungen auf BAM und Transsibirischer Eisenbahn | +0.6% | Sibirien, Russischer Ferner Osten | Langfristig (≥ 4 Jahre) |

| Erweiterung der Terminalkapazität im Fernen Osten | +0.4% | Russischer Ferner Osten | Mittelfristig (2–4 Jahre) |

| Digitale Frachtsteuerung und Transparenz | +0.2% | National, mit frühen Gewinnen in Sibirien, Nordwestrussland und dem Russischen Fernen Osten | Mittelfristig (2–4 Jahre) |

| Private Logistikketten vom Bergwerk zum Hafen | +0.3% | Russischer Ferner Osten, Ostsibirien | Mittelfristig (2–4 Jahre) |

| Lawna und arktische Ausgangsoptionen | +0.2% | Nordwestrussland, mit Exportströmen in den asiatisch-pazifischen Raum und nach Indien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Die Neuausrichtung des ostwärts gerichteten Exportkorridors beschleunigt die Schienennachfrage

Die strukturelle Verlagerung weg von europäischen Exportrouten hin zu auf Asien ausgerichteten Gateways bleibt der deutlichste Volumentreiber im Russland Bergbaulogistik Markt. Schienentransporte nach China über das Netz von Russian Railways stiegen von Januar bis April 2026 um 3 % im Jahresvergleich auf 62,7 Millionen Tonnen, während der Containerdurchsatz am Grenzübergang Sabaikalsk im gleichen Zeitraum um 32 % auf 197.400 TEU anstieg. Russland und China einigten sich im Mai 2026 auch auf den Bau eines zweiten Hauptgleises am Übergang Sabaikalsk–Mandschuria, und dieses Projekt soll bis 2030 eine jährliche Kapazität von 11 Millionen Tonnen hinzufügen und bis zu 50 Zugpaare pro Tag unterstützen. Diese Korridorverlagerung ist sowohl für den Umsatz als auch für das Volumen bedeutsam, da längere Asien-gebundene Transporte die Logistikausgaben pro Tonne erhöhen, selbst wenn sich die Einheitstransportpreise nicht ändern. Diese Kombination stützt den Russland Bergbaulogistik Markt weiterhin durch Routenlänge, Grenzkapazität und die anhaltende Umlenkung der Exportnachfrage in östliche Kanäle[1]„Schienentransporte nach China über das Netz von Russian Railways steigen im Januar–April um 3 %”, TASS Wirtschaft & Finanzen, tass.com.

Kapazitätserweiterungen auf BAM und Transsibirischer Eisenbahn definieren die Infrastrukturgrenze neu

Das Investitionsprogramm der russischen Regierung in Höhe von 3,74 Billionen RUB (38 Milliarden USD) gibt dem Russland Bergbaulogistik Markt sein deutlichstes langfristiges Kapazitätssignal. Die dritte Stufe des Ostkorridors (Eastern Polygon) zielt darauf ab, den Durchsatz von 180 Millionen Tonnen auf 210 Millionen Tonnen bis 2030 und dann auf 270 Millionen Tonnen bis 2032 zu steigern. Die Arbeiten umfassen wichtige BAM-Engpässe, darunter zusätzliche Tunnelkapazitäten, Brückenbau und die Erweiterung wichtiger Streckenabschnitte, die Bergbaufracht in Richtung Pazifik transportieren. Dies ist von Bedeutung, weil Bergbauversender weiterhin Kapazitäten benötigen, die kommerziell verfügbar und physisch nutzbar sind, nicht nur Kapazitäten, die angekündigt wurden. Das Programm setzt daher die langfristige Obergrenze für den Russland Bergbaulogistik Markt, auch wenn die kurzfristige Umsetzung weiterhin von der Ausführungsgeschwindigkeit und der Disziplin bei der Slot-Zuteilung abhängen wird[2]„Kapazität auf sibirischen Hauptstrecken soll erhöht werden”, Railway Gazette International, railwaygazette.com.

Erweiterung der Terminalkapazität im Fernen Osten vertieft die Exportoptionen

Hafeninvestitionen entlang der Pazifikküste schaffen eine breitere Ausgangsbasis für den Russland Bergbaulogistik Markt. Kohleexporte über die Häfen von Vanino stiegen im Jahr 2025 um 50,3 % auf 36,3 Millionen Tonnen, was unterstreicht, wie stark die Verlader auf Terminals im Fernen Osten angewiesen waren. Die Inbetriebnahme des Trockenhafens Blagoweschtschensk im Mai 2026 fügte einen neuen Schienenumschlagpunkt mit einer Anfangskapazität von 520.000 Tonnen pro Jahr hinzu, der bis 2030 auf 1 Million Tonnen ansteigen soll. Das föderale Ziel, bis 2036 136 Millionen Tonnen Hafenkapazität im Fernen Osten hinzuzufügen, gibt Betreibern und Bergbaugruppen einen langen Planungshorizont für Terminal- und Binnenwegsinvestitionen. Diese Ergänzungen erweitern die Zielauswahl innerhalb des Russland Bergbaulogistik Marktes, auch wenn der Schienenzugang in der Praxis weiterhin bestimmt, wie viel dieser Terminalkapazität genutzt werden kann[3]„Frachtumschlag des Ostkorridors stieg im Januar–April 2025 um 2,7 %”, PortNews, portnews.ru.

Digitale Frachtsteuerung transformiert die Transparenz vom Bergwerk zum Hafen

Die Digitalisierung von Transportdokumenten verändert die Art und Weise, wie der Russland Bergbaulogistik Markt Versand, Übergabe und Compliance handhabt. Elektronische Transportfrachtbriefe werden ab dem 1. September 2026 gemäß Bundesgesetz Nr. 140-FZ für nahezu alle Frachtbewegungen obligatorisch, was bedeutet, dass Bergbaufrachtlieferketten mit der staatlichen elektronischen Dokumentenumgebung verbunden werden müssen. Der operative Effekt dürfte geringere Bürokratiereibung, schnellere Ausnahmebehandlung und bessere Sendungsverfolgbarkeit über Schienen-, Terminal- und Makleraktivitäten hinweg sein. Diese Verlagerung begünstigt auch Anbieter, die physische Fracht mit Dokumentenmanagement kombinieren können, anstatt nur Waggons, Lkw oder Hafenplätze anzubieten. Infolgedessen bewegt sich der Russland Bergbaulogistik Markt in Richtung gebündelter Verträge, bei denen die digitale Ausführung Teil des Dienstleistungswerts wird und kein separates Zusatzangebot darstellt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schienenengpässe und Staus auf der letzten Meile | -0.5% | Russischer Ferner Osten, Sibirien | Kurzfristig (≤ 2 Jahre) |

| Tarifsteigerungen und Engpässe bei Ersatzteilen für Ausrüstungen | -0.4% | National, mit konzentrierter Auswirkung in Sibirien und dem Russischen Fernen Osten | Kurzfristig (≤ 2 Jahre) |

| Klimatische Anfälligkeit des Elga-Pazifik-Korridors | -0.2% | Russischer Ferner Osten, insbesondere Jakutien und Chabarowsk | Mittelfristig (2–4 Jahre) |

| Kapazitätsmismatch zwischen Schiene und Hafen | -0.3% | Russischer Ferner Osten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schienenengpässe und Staus auf der letzten Meile schränken die Durchsatzeffizienz ein

Staus im gesamten Ostkorridor (Eastern Polygon) bleiben die direkteste betriebliche Einschränkung für den Russland Bergbaulogistik Markt. Das Problem betrifft nicht nur die Hauptschienenkapazität, da das Netz auch Massengut aus dem Bergbau gegen schnell wachsenden Container- und Düngemittelverkehr abwägen muss, der um dieselben ostwärts gerichteten Slots konkurriert. Der Frachtumschlag des Ostkorridors erreichte Anfang 2025 Rekordniveaus, da Container, Düngemittel und Nichteisenmetalle alle zulegten, was den Druck auf die Pfadzuteilung für Kohle und andere Schüttgutströme erhöhte. Politische Entscheidungen prägen ebenfalls das Ergebnis, wie die Unterstützung für eine Kohleexportquote von 60 Millionen Tonnen aus dem Kusbass nach Osten im Jahr 2026 zeigt. Dies bedeutet, dass der Russland Bergbaulogistik Markt weiterhin einem Engpass an dem Punkt gegenübersteht, an dem Infrastruktur, Rohstoffpriorität und die Konnektivität der letzten Streckenabschnitte aufeinandertreffen.

Tarifsteigerungen und Engpässe bei Ersatzteilen für Ausrüstungen belasten die Betreibermarge

Kostendruck ist eine weitere klare Begrenzung für den Russland Bergbaulogistik Markt. Die Schienengütertarife wurden ab dem 1. Dezember 2025 um 10 % angehoben, und dieser Schritt folgte auf ein Jahr, in dem die Logistikkosten bereits schneller stiegen, als die Bergbauunternehmen absorbieren wollten. Der Effekt ist am deutlichsten bei Kohle, wo der Transport einen großen Anteil der Lieferkosten ausmacht und die Margenerosion die Versandökonomie schnell verändert. Gleichzeitig haben Sanktionen Wartung und Ausrüstungsunterstützung schwieriger gemacht, weshalb inländische Industriereaktionen wie das BelAZ- und Nornickel-Projekt für Muldenkipper strategisches Gewicht gewonnen haben. Das kombinierte Ergebnis ist, dass der Russland Bergbaulogistik Markt weiterhin wachsen kann, aber ein Teil dieses Wachstums durch höhere Kosten pro Bewegung und mehr Druck auf die Flottendiensttauglichkeit ausgeglichen wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Mehrwertdienstleistungen gewinnen Marktanteile, da integrierte Lösungen eine Prämie erzielen

Der Transport hielt im Jahr 2025 einen Anteil von 72,45 % am Russland Bergbaulogistik Markt, was den Dienstleistungsmix auf den Langstreckenmineralfrachttransport ausrichtete. Die Schiene blieb der Kernmodus, da Fracht oft 3.000 bis 4.000 km von sibirischen und jakutischen Lagerstätten zu Pazifikhäfen transportiert wird. Diese Schienenbewegung hing von der RZD-Infrastruktur und einer Reihe großer privater Waggonbetreiber ab, darunter Freight One, Globaltrans und NefteTransService, die Ausrüstung und Streckenabdeckung auf den wichtigsten Exportkorridoren bereitstellen. Der Straßentransport unterstützte die erste und letzte Meile rund um Bergwerke und Umschlagpunkte, insbesondere dort, wo die Versandflexibilität wichtiger war als die Effizienz des Linienfrachttransports. See- und Binnenwasserstraßen boten saisonale Unterstützung für arktische und sibirische Operationen, während der Luftfrachtverkehr auf dringende Ersatzteile und hochwertige Ausrüstungen beschränkt blieb.

Mehrwertdienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 2,97 % wachsen und sind damit die am schnellsten wachsende Dienstleistungskategorie im Russland Bergbaulogistik Markt. Die Nachfrage nach Zollabfertigung, Zolllager, Frachtinspektion und Compliance mit elektronischen Frachtbriefen steigt, da das Transportdokumentregime ab September 2026 formalisierter wird. Anbieter, die Schienenbuchung, Terminalabfertigung, Maklertätigkeit und Dokumentation kombinieren können, sollten den Umsatz pro Kunde steigern, auch wenn die reinen Transportmargen eng bleiben. Lagerung und Bestandsmanagement behalten auch eine strategische Rolle in den Regionen Kusbass und Ural, da Lagerkapazitäten Bergbauunternehmen helfen, ungleichmäßigen Schienenzugang zu managen und Fracht freizugeben, wenn Slots wieder verfügbar werden. Dies treibt die Russland Bergbaulogistik Branche in Richtung umfassenderer End-to-End-Verträge anstelle isolierter Transportaufgaben[4]„Ostkohlexporte über RZD erreichen Rekord von 118,2 Millionen Tonnen”, PortNews, portnews.ru.

Nach Rohstoff: Kohle verankert das Volumen, Basismetalle treiben das Wertwachstum

Metallurgische Kohle und Thermalkohle machten im Jahr 2025 43,13 % der Marktgröße des Russland Bergbaulogistik Marktes aus, womit Kohle die größte einzelne Rohstoffumsatzbasis blieb. Ostwärts gerichtete Kohleexporte über das RZD-Netz erreichten im Jahr 2025 mit 118,2 Millionen Tonnen einen Rekordwert, während die gesamten Kohleexporte bei 177 Millionen Tonnen blieben. Eisenerzströme blieben auf die Systeme Ural und Nordwestrussland konzentriert, wo die Binnenversorgung mit inländischer Stahlkapazität und ausgewählten Exportrouten verbunden ist. Goldmengen blieben in Tonnageterms bescheiden, aber diese Sendungen erzielten aufgrund von Sicherheitsabwicklung, Versicherung und selektivem Luftfrachtbedarf einen höheren Umsatz pro Tonne. Andere Mineralien wurden aus logistischer Sicht ebenfalls anspruchsvoller, da die Nichteisenerzlieferungen auf dem Ostkorridor von Januar bis April 2025 um 36,2 % stiegen.

Basismetalle werden bis 2031 voraussichtlich mit einer CAGR von 3,03 % wachsen, dem schnellsten Tempo unter den Rohstoffgruppen im Russland Bergbaulogistik Markt. Nornickel erklärte im April 2026, dass es seine seegestützten Metallexporte aufgrund des Iran-USA-Konflikts um Afrika herumgeleitet hatte, was die Transitzeiten um 3 Wochen verlängerte, während die Produktions- und Lieferverpflichtungen aufrechterhalten wurden. Diese Verlagerung ist bedeutsam, weil längere Routen die Frachtanfrage aktiv halten, auch wenn die Sendungsmengen nicht stark ansteigen. Sie lenkt auch mehr Aufmerksamkeit auf Terminplanung, sichere Abwicklung und zuverlässige Exportsequenzierung für Kupfer-, Nickel- und Zinkfracht. In diesem Sinne zieht die Russland Bergbaulogistik Branche allmählich mehr Wert aus komplexen Metallströmen als aus Massenkohle allein.

Geografische Analyse

Sibirien hielt im Jahr 2025 einen Anteil von 57,79 % am Russland Bergbaulogistik Markt und ist damit die größte Logistikbasis des Landes für Bergbaufracht. Kusbass und Jakutien halten die Region für Kohleexporte zentral, während Krasnojarsk und Irkutsk große Ströme von Metallen und Erzen hinzufügen. Elga produzierte im Jahr 2025 35,1 Millionen Tonnen und begann im April 2025 mit dem Bau des zweiten Gleises seiner Pazifikbahn, was zeigt, wie Produktionswachstum und private Infrastruktur zusammenwachsen. Dieser Maßstab bedeutet, dass Sibirien im Prognosezeitraum die zentrale Frachtherkunftszone für den Russland Bergbaulogistik Markt bleiben wird.

Der Russische Ferne Osten wird bis 2031 voraussichtlich mit einer CAGR von 3,15 % wachsen, dem schnellsten regionalen Tempo im Russland Bergbaulogistik Markt. Die Häfen von Vanino verarbeiteten im Jahr 2025 36,3 Millionen Tonnen Kohleexporte, ein Anstieg von 50,3 %, was die Rolle der Region als wichtigstes Ventil für ostwärts gerichtete Sendungen unterstreicht. Der Trockenhafen Blagoweschtschensk nahm im Mai 2026 mit einer Kapazität von 520.000 Tonnen pro Jahr den Betrieb auf und soll bis 2030 1 Million Tonnen erreichen. Föderale Pläne, bis 2036 136 Millionen Tonnen Hafenkapazität im Fernen Osten hinzuzufügen, unterstützen den weiteren Ausbau von Terminals und Binnenverbindungen in der gesamten Region. Dennoch wird der tatsächliche Durchsatz weiterhin mehr vom Schienenzugang und der Slot-Disziplin abhängen als von der nominellen Hafenkapazität allein.

Nordwestrussland gewann an Relevanz, nachdem Lawna im Januar 2026 eine jährliche Kapazität von 12 Millionen Tonnen erreichte und dem Kusbass-Kohle einen neuen Ausgang außerhalb des Hauptpazifikroutensets im Russland Bergbaulogistik Markt gab. Zentralrussland und die Uralregion sind weiterhin als Verarbeitungs- und Transitzone wichtig, die Binnenerzund Kohleströme mit Stahlherstellung und Exportketten verbindet. Südrussland und der Kaukasus verarbeiten kleinere Bergbauvolumina, aber der Korridor wird für Fracht, die in Richtung türkischer, iranischer und arabischer Halbinselkäufer bewegt wird, relevanter. Diese regionale Streuung macht das Land weniger abhängig von einem einzigen Hafensystem, auch wenn östliche Korridore weiterhin das Expansionstempo vorgeben.

Wettbewerbslandschaft

Der Russland Bergbaulogistik Markt weist eine moderate bis hohe Konzentration auf, da RZD das nationale Schienennetz kontrolliert und damit die Grundbedingungen für den Zugang zu den größten Frachtströmen bestimmt. Eine Gruppe großer privater Waggonbetreiber, angeführt von Freight One, Globaltrans und NefteTransService, konkurriert weiterhin um Flottenpositionierung und Routenzugang auf den am stärksten eingeschränkten Korridoren. FESCO sticht als wichtigster integrierter intermodaler Akteur hervor, da es Hafenabfertigung im Fernen Osten, Schifffahrtsdienste und Schienenbetrieb auf einer Plattform kombiniert. Im März 2026 unterzeichnete FESCO Kooperationsvereinbarungen mit Chinas NOVA Supply Chain Management und Neptune Logistics, um grenzüberschreitende Schienen-Containerdienste auszubauen. Diese Schritte zeigen, dass sich der Vorteil im Russland Bergbaulogistik Markt in Richtung Korridorkoordination und Servicebündelung verlagert und nicht mehr auf einfachem Anlagenbesitz beruht.

Ein separates Modell entsteht durch dedizierte Bergwerk-zu-Hafen-Systeme innerhalb des Russland Bergbaulogistik Marktes. Die Pazifikbahn von Elga ist in diesem Bereich zur ersten privat betriebenen Güterhauptstrecke des Landes geworden, was dem Projekt eine Routenstruktur verleiht, die weniger den RZD-Tarif- und Slot-Entscheidungen ausgesetzt ist. Das ist für große Bergbaugruppen wichtig, weil eigene Infrastruktur den Exportzeitplan schützen und die Abhängigkeit von Staus im öffentlichen Netz verringern kann. Das Eigentum wird auch nach dem Verkauf der russischen Betriebstöchter von Globaltrans im Jahr 2025 für 766,8 Millionen USD inländischer und konzentrierter. Das Feld verengt sich daher auf lokal kontrollierte Betreiber mit stärkerem Einfluss auf Waggons, Terminals und Korridorstrategie.

Digitale Kompetenz wird zum deutlichsten Wettbewerbsunterscheidungsmerkmal im Russland Bergbaulogistik Markt, da die obligatorische elektronische Frachtdokumentation näher rückt. Betreiber, die GIS-EPD-Compliance, Buchungstransparenz, Zolldienste und Terminalausführung kombinieren können, sind besser positioniert, um vollständige Bergbauverträge zu gewinnen. Der Verlust und die Schuldenlast von TransContainer im Jahr 2025 zeigen, dass Anlagenmaßstab allein keine Widerstandsfähigkeit garantiert, wenn Tarife steigen und Ratenbedingungen schwächer werden. Der Wettbewerb verlagert sich daher in Richtung zuverlässigen Korridorzugangs, höherer Anlagenproduktivität und besserer Ausführung über Dokumentation und physische Fracht hinweg.

Führende Unternehmen der Russland Bergbaulogistik Branche

Russian Railways (RZD)

Freight One (PGK)

Globaltrans

TransContainer

FESCO Transportation Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Die Irkutsker Niederlassung von Freight One (PGK) schickte ihren ersten Langformations-Gondelzug mit 63 Waggons (6.000 Tonnen) von der Ostsibirischen Eisenbahn ab, was den bisherigen Standard von 54 Waggons übertraf und die Anlagenauslastung unter den Slot-Einschränkungen des Ostkorridors verbesserte.

- April 2026: FESCO Transportation Group startete einen neuen intermodalen Containerdienst zwischen Ankara, Türkei, und Noworossijsk, Russland, über den Hafen von Gebze und erweiterte damit die multimodale bergbaunahe Konnektivität zu zentralasiatischen und nahöstlichen Käufern.

- April 2026: FESCO absolvierte seine erste Exportreise von Noworossijsk nach Dschidda, Saudi-Arabien, im Rahmen des Indian Line West-Netzes und eröffnete damit einen neuen Logistikkorridor für russische Mineral- und Metallexporteure in Richtung Arabische Halbinsel.

- April 2026: Freight One (PGK) startete ein Anleiheemissionsprogramm in Höhe von 15 Milliarden RUB (170 Millionen USD) zur Unterstützung seines Investitionsplans für rollendes Material inmitten beschleunigter Flottenausmusterung, wobei die jährlichen Ausmusterungen von Gondelwaggons bis 2029 auf etwa 3.500 Einheiten pro Jahr prognostiziert werden.

Berichtsumfang des Russland Bergbaulogistik Marktes

| Transport | Straße |

| Schiene | |

| See und Binnenwasserstraßen | |

| Luft | |

| Lagerung und Bestandsmanagement | |

| Mehrwertdienstleistungen |

| Eisenerz |

| Metallurgische Kohle und Thermalkohle |

| Basismetalle (Cu, Zn, Ni) |

| Gold |

| Sonstige Mineralien und Metalle |

| Zentralrussland |

| Nordwestrussland |

| Uralregion |

| Sibirien |

| Russischer Ferner Osten |

| Südrussland und Kaukasus |

| Nach Dienstleistung | Transport | Straße |

| Schiene | ||

| See und Binnenwasserstraßen | ||

| Luft | ||

| Lagerung und Bestandsmanagement | ||

| Mehrwertdienstleistungen | ||

| Nach Rohstoff | Eisenerz | |

| Metallurgische Kohle und Thermalkohle | ||

| Basismetalle (Cu, Zn, Ni) | ||

| Gold | ||

| Sonstige Mineralien und Metalle | ||

| Nach Geografie | Zentralrussland | |

| Nordwestrussland | ||

| Uralregion | ||

| Sibirien | ||

| Russischer Ferner Osten | ||

| Südrussland und Kaukasus |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Russland Bergbaulogistik Markt derzeit?

Der Russland Bergbaulogistik Markt beläuft sich im Jahr 2026 auf 25,56 Milliarden USD und wird bis 2031 voraussichtlich 28,93 Milliarden USD bei einer CAGR von 2,51 % erreichen.

Welche Dienstleistungskategorie erzielt den höchsten Umsatz in der russischen Bergbaufrachtlieferkette?

Transport ist die größte Dienstleistungskategorie mit einem Umsatzanteil von 72,45 % im Jahr 2025, da der Langstreckenschienenverkehr für Massenmineralströme unverzichtbar bleibt.

Welcher Rohstoff treibt den höchsten Logistikumsatz in Russland?

Metallurgische Kohle und Thermalkohle führten im Jahr 2025 mit einem Umsatzanteil von 43,13 %, gestützt durch Rekord-Ostkohlexporte von 118,2 Millionen Tonnen über das RZD-Netz.

Welche Region verzeichnet das schnellste Wachstum bei der Bergbaufrachtabwicklung in Russland?

Der Russische Ferne Osten ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 3,15 % bis 2031, unterstützt durch das Wachstum von Vanino, neue Trockenhäfen und geplante Hafenerweiterungen.

Warum wachsen Mehrwertlogistikdienstleistungen in Russland schneller als der reine Transport?

Sie wachsen mit einer CAGR von 2,97 %, weil Bergbauunternehmen zunehmend Zollunterstützung, Lagerung, Inspektion und Compliance mit elektronischen Frachtdokumenten neben dem physischen Transport benötigen.

Was ist die größte betriebliche Herausforderung für Bergbaufracht in Russland?

Die größte Herausforderung ist der Korridorstau auf dem Ostkorridor (Eastern Polygon), wo Bergbaufracht mit anderen Verkehrsarten um begrenzte ostwärts gerichtete Slots konkurrieren muss, während Tarife und Ausrüstungsunterstützungsprobleme zusätzlichen Kostendruck erzeugen.

Seite zuletzt aktualisiert am: