Marktgröße und Marktanteil der chinesischen Holzlogistik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 17.95 Milliarden US-Dollar |

| Marktgröße (2026) | 18.97 Milliarden US-Dollar |

| Marktgröße (2031) | 24.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.07% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Holzlogistikmarkts durch Mordor Intelligence

Die Marktgröße des chinesischen Holzlogistikmarkts wurde im Jahr 2025 auf 17,95 Milliarden USD geschätzt und soll von 18,97 Milliarden USD im Jahr 2026 auf 24,29 Milliarden USD bis 2031 wachsen, bei einem CAGR von 5,07 % während des Prognosezeitraums 2026–2031.

Der chinesische Holzlogistikmarkt wird weiterhin durch strukturelle Importabhängigkeit gestützt, da die inländische Produktion die großen Weichholzstämme und tropischen Laubholzsorten, die von nachgelagerten Herstellern benötigt werden, nicht vollständig ersetzt hat – obwohl die inländische Holzproduktion im Jahr 2025 auf 144 Millionen m³ geschätzt wird. Der chinesische Holzlogistikmarkt wird zudem durch hafenzentrierte Umschlagsabläufe, Binnenbahnverbindungen und spezialisierte See-Schienen-Dienste umgestaltet, die den Warenfluss in die wichtigsten Verarbeitungsgürtel mit höherer Geschwindigkeit und besserer Koordination ermöglichen. Compliance-Anforderungen werden im chinesischen Holzlogistikmarkt zunehmend kommerzialisiert, da importierte Holzwerkstoffe nun einem klareren Inspektionsrahmen gemäß der Zollbekanntmachung vom August 2025 unterliegen, was den Bedarf an Dokumentation, Lagerplanung und terminiertem Freigabemanagement erhöht. Der chinesische Holzlogistikmarkt steht weiterhin unter dem Druck des Immobilienabschwungs und liegt noch weit unter dem Niveau von 2020, was den baubezogenen Holzdurchsatz schwächt, auch wenn Logistikbetreiber mehr Mehrwertdienstleistungen in Verträge eingebracht haben. Selbst unter schwächeren Rohmengenkonditionen bewahrt der chinesische Holzlogistikmarkt sein Wachstum durch Neupreisgestaltung hin zu integrierten Dienstleistungen wie Sortierung, Begasung, Zolllager, Routentransparenz und digital gesteuerter Bestandskontrolle.

Wichtigste Erkenntnisse des Berichts

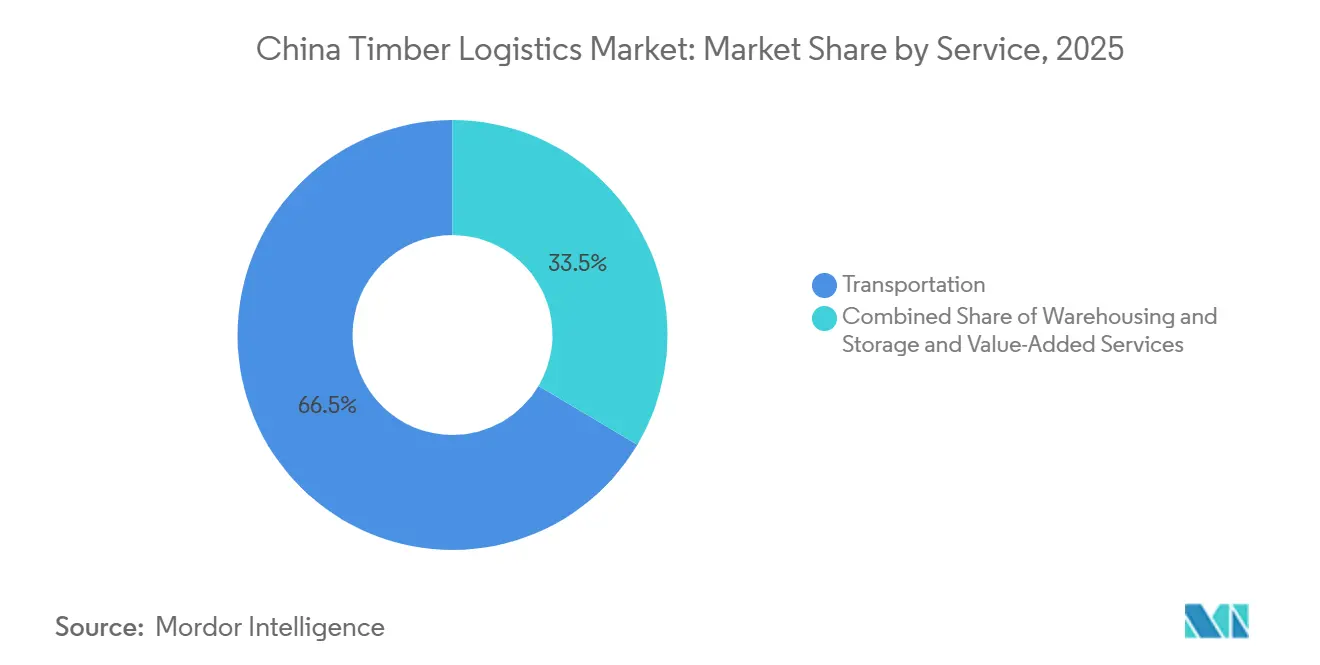

- Nach Dienstleistung entfiel auf den Transport im Jahr 2025 ein Anteil von 66,48 % am chinesischen Holzlogistikmarkt, während Mehrwertdienstleistungen den höchsten prognostizierten CAGR von 7,30 % bis 2031 verzeichneten.

- Nach Holzprodukttyp entfiel auf Schnittholz und Bauholz im Jahr 2025 ein Anteil von 31,19 % am Logistikwert nach Produkttyp, während Holzwerkstoffe voraussichtlich mit einem CAGR von 8,23 % bis 2031 wachsen werden.

- Nach Endverbrauchsbranche entfiel auf Bau und Infrastruktur im Jahr 2025 ein Anteil von 44,03 % an der Marktgröße des chinesischen Holzlogistikmarkts, während Verpackung voraussichtlich mit einem CAGR von 7,82 % bis 2031 wachsen wird.

- Nach Geografie entfiel auf Ostchina im Jahr 2025 ein Anteil von 39,24 % am chinesischen Holzlogistikmarkt, während Südchina voraussichtlich mit einem CAGR von 6,97 % bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im chinesischen Holzlogistikmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Importabhängigkeit bei Stamm- und Schnittholzströmen | +1.2% | Kernregion Ostchina einschließlich Rizhao, Taicang und Zhangjiagang, mit sekundären Gewinnen in Nordost- und Nordchina | Kurzfristig (≤ 2 Jahre) |

| Hafenzentrierte Verteilungsnetze entlang der Ostküste | +0.9% | Ostchina, insbesondere das Jangtse-Flussdelta, mit Ausstrahlungseffekten auf den Bohai-Rand und das Perlflussdelta | Mittelfristig (2–4 Jahre) |

| Bahn- und intermodale Anbindung an Binnenverarbeitungscluster | +0.8% | Südwest- und Zentralchina über den ILSTC-Korridor sowie Binnenknoten in Nordost- und Nordchina | Mittelfristig (2–4 Jahre) |

| Steigende Rückverfolgbarkeitsanforderungen bei grenzüberschreitenden Holzströmen | +0.4% | Global, mit Compliance-Konzentration in Exportclustern in Ost- und Südchina | Langfristig (≥ 4 Jahre) |

| Lieferkettendiversifizierung weg von der Abhängigkeit von einem einzigen Ursprungsland | +0.7% | Nord- und Nordostchina für Alternativen zu Russland sowie Süd- und Südwestchina für ASEAN-Zuflüsse | Kurzfristig (≤ 2 Jahre) |

| Einführung digitaler Lager-, Bestands- und Routentransparenz | +0.5% | Intelligente Hafenzonen in Ostchina und Bonded-Logistikparks in Südchina | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Importabhängigkeit bei Stamm- und Schnittholzströmen

Der chinesische Holzlogistikmarkt bleibt an importiertes Holz gebunden, da die inländische Produktion die Artenvielfalt und Stammdimensionen, die von Möbel-, Platten- und Holzwerkstoffherstellern benötigt werden, nicht vollständig abdeckt. China produzierte im Jahr 2025 schätzungsweise 144 Millionen m³ Holz, doch importiertes Holz füllte weiterhin kritische Versorgungslücken für Verarbeiter, die auf großdimensioniertes Weichholz und tropische Laubholzeingaben angewiesen sind[1]USDA Foreign Agricultural Service, "Jahresbericht Massivholzprodukte 2025, China," GAIN-Bericht CH2026-0020, apps.fas.usda.gov. Diese Abhängigkeit hält den chinesischen Holzlogistikmarkt bei Seeanlieferungen, Hafenumschlag, Begasung und Binnenverteilung aktiv, selbst wenn die Endnachfrage nachlässt. Der Frachtmix unterstreicht auch den Wert spezialisierter Logistik, da Holzkäufer Sortierung, Ursprungskontrolle und Terminierungsunterstützung über die reine Frachtbewegung hinaus benötigen. Deshalb wächst der chinesische Holzlogistikmarkt umsatzmäßig weiter, auch wenn der Rohdurchsatz nicht im gleichen Tempo steigt.

Hafenzentrierte Verteilungsnetze entlang der Ostküste

Der chinesische Holzlogistikmarkt ist weiterhin um die Ostküstenhäfen organisiert, da diese Standorte Liegeplätze, Zolllager, Zollkapazitäten und Nähe zu den größten Holzverarbeitungsgürteln des Landes bieten. Jiangsu, Shandong, Shanghai, Guangdong, Fujian und Hebei blieben laut USDA-Bericht die 6 führenden Holzimportprovinzen, was verdeutlicht, wie stark die Importgeografie das nationale Logistiksystem prägt. Diese Konzentration verleiht dem chinesischen Holzlogistikmarkt ein klares Küstengerüst, wobei Binnenverarbeiter auf einen effizienten Transfer vom Hafentor zum Industriepark angewiesen sind. Das Modell unterstützt auch eine höhere Dienstleistungsintensität, da Bonded-Yards in Hafennähe Sortierung, vorübergehende Lagerung und Freigabeplanung übernehmen können, bevor das Holz ins Inland transportiert wird. Infolgedessen behalten Küstenlogistikbetreiber ihre Preissetzungsmacht über Dienstleistungsebenen hinaus, die über den Basisfrachttransport hinausgehen.

Bahn- und intermodale Anbindung an Binnenverarbeitungscluster

Der chinesische Holzlogistikmarkt wird flexibler, da Bahn- und See-Schienen-Dienste die seit langem bestehende Kostenlücke zwischen Küstenkäufern und Binnenverarbeitern verringern. Der internationale Binnenhafen Ganzhou hat seit 2015 mehr als 1.700 China-Europa-Güterzüge betrieben, und Holz aus Europa erreicht Jiangxi in etwa 12 Tagen zu niedrigeren Logistikkosten, was zeigt, wie sich die Beschaffungsoptionen im Inland verbessert haben[2]People's Daily Online, "China-Europa-Güterzug verwandelt Möbel-Binnenstandort in globalen Handelsakteur," People's Daily Online, en.people.cn. China Railway hat auch spezialisierte Holztransportangebote innerhalb des China Railway Express-Produktsystems formalisiert, was eine bessere Planung für Holzfracht auf Langstreckenkorridoren unterstützt. Diese Verschiebung ist für den chinesischen Holzlogistikmarkt bedeutsam, da Binnenanlagen in Zentral- und Südwestchina nun über mehr Routenoptionen und eine größere Verhandlungsmacht bei der Aushandlung von Servicebedingungen verfügen. Sie veranlasst Küstenbetreiber auch dazu, ihre Rolle über den Hafenumschlag hinaus in eine tiefere Binnenkoordination auszuweiten.

Einführung digitaler Lager-, Bestands- und Routentransparenz

Der chinesische Holzlogistikmarkt entwickelt sich hin zu einer stärkeren digitalen Steuerung, da Holzlager und Lagerhäuser unter Druck stehen, Rückverfolgbarkeit, Durchlaufzeiten und Bestandsgenauigkeit zu verbessern. Cloudbasierte Lagerverwaltungssysteme, die für den Holzeinsatz konzipiert sind, nutzen RFID, Barcode-Scanning und vernetzte Überwachungstools, um die Bestandstransparenz und Lagerdisziplin zu verbessern[3]Mutouyun, "Mutouyun Lagerverwaltungssystem-Produkt," Mutouyun, mutouyun.com. Diese Tools sind im chinesischen Holzlogistikmarkt wichtig, da sie Betreibern helfen, Holzarten zu trennen, Ursprungsinformationen zu verfolgen und sauberere Versandunterlagen für Kunden und Inspektoren vorzubereiten. Bessere Transparenz unterstützt auch das Umsatzwachstum, da Käufer eher bereit sind, für zuverlässige Bestandsdaten und schnellere Freigabeplanung zu zahlen, wenn die Versorgungsbedingungen unsicher sind. Im Laufe der Zeit wird die Lücke zwischen digital fähigen Betreibern und manuellen Betreibern im chinesischen Holzlogistikmarkt voraussichtlich größer werden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Immobilienabschwung schwächt den Holzdurchsatz | -1.0% | National, mit stärkeren Auswirkungen in Nordchina, Nordostchina und den wichtigsten Verarbeitungsclustern im Jangtse-Delta | Kurzfristig (≤ 2 Jahre) |

| Phytosanitäre Zurückstellungen und Verzögerungen bei der Grenzinspektion | -0.5% | Ostchinesische Häfen einschließlich Lanshan, Taicang und Beilun sowie nordöstliche Grenzübergänge | Kurzfristig (≤ 2 Jahre) |

| Exportverbote in Lieferländern schränken eingehende Mengen ein | -0.6% | Häfen für tropisches Laubholz in Ost- und Südchina sowie Weichholzkorridore in Nordostchina | Mittelfristig (2–4 Jahre) |

| Fragmentierter Binnentransport und Ineffizienz durch Leerfahrten | -0.4% | Zentral-, Südwest- und Nordwestchina, insbesondere nicht-zentrale Binnenverteilungsstrecken | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Immobilienabschwung schwächt den Holzdurchsatz

Der chinesische Holzlogistikmarkt sieht sich mit seinem deutlichsten Nachfragehemmnis durch den Immobilienabschwung konfrontiert, da die Neubaustarts im Jahr 2025 um 20 % zurückgingen und 74 % unter dem Niveau von 2020 lagen. Geringere Wohnbautätigkeit reduziert die Nachfrage nach Konstruktionsholz, schwächt den ausbaubezogenen Holzverbrauch und verringert die Möbelnachfrage, die an den Wohnungszyklus gebunden ist. Dieser Druck wirkt sich direkt auf den chinesischen Holzlogistikmarkt aus, indem er den Hafendurchsatz senkt, die Auslastung der Lagerhöfe verringert und die Umschlaghäufigkeit auf Binnenrouten schwächt. Infrastrukturausgaben bieten noch eine gewisse Unterstützung, aber der Holzmix in diesen Projekten ist weniger günstig als bei Wohnbauten. Dies belastet Betreiber mit stärkerem Engagement in Baukorridoren stärker als Akteure, die gebündelte Umschlags- oder Compliance-Dienstleistungen anbieten können.

Phytosanitäre Zurückstellungen und Verzögerungen bei der Grenzinspektion

Der chinesische Holzlogistikmarkt sieht sich auch mit Reibungsverlusten durch Quarantänekontrollen und Grenzinspektionsverfahren konfrontiert, die Unsicherheit hinsichtlich der Freigabezeitpunkte und der Bestandsplanung erzeugen. Der Zollrahmen vom August 2025 für importierte Holzwerkstoffe hat eine klarere Inspektionsstruktur eingeführt, aber auch Compliance-Aufgaben verstärkt, die die Liegezeit verlängern können, wenn Dokumentations- oder Prüfabläufe nicht aufeinander abgestimmt sind[4]China Council for the Promotion of International Trade, "Verständnis der regulatorischen Regeln für die Übernahme von Inspektionsergebnissen bei importierten Holzwerkstoffen," CCEECCIC, cceeccic.org. Dies schafft eine direkte Kostenbelastung im chinesischen Holzlogistikmarkt, da Lagerung, Sequenzierung und LKW-Planung schwieriger werden, wenn sich Freigabefenster verschieben. Anbieter mit stärkerer Zollunterstützung und interner Dokumentationskompetenz sind besser positioniert, um die Servicequalität unter diesen Bedingungen zu schützen. Kleinere Betreiber mit schwächeren Compliance-Systemen sind stärker dem Margendruck durch Verzögerungen ausgesetzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Transportdominanz verdeckt den Schwung bei Mehrwertdienstleistungen

Der Transport hielt im Jahr 2025 einen Anteil von 66,48 % am chinesischen Holzlogistikmarkt und war damit die größte Dienstleistungskategorie im Bericht. Der Straßentransport übernahm weiterhin die Kernbewegung zwischen Küstenstammterminals und Binnenverarbeitungsparks, während Binnenwasserstraßenströme auf dem Jangtse und dem Perlfluss für die Massenverteilung wichtig blieben. Die Bahn wurde ebenfalls relevanter, da Binnenverarbeiter nach stabileren Langstreckenrouten suchten. Dies hielt den Transport im Mittelpunkt des chinesischen Holzlogistikmarkts, auch wenn die Margen zwischen den Verkehrsträgern ungleichmäßiger wurden.

Mehrwertdienstleistungen werden voraussichtlich mit einem CAGR von 7,30 % bis 2031 wachsen und sind damit die am schnellsten wachsende Dienstleistungsebene im chinesischen Holzlogistikmarkt. Entrindung, Klassifizierung, Begasung, Holzchipverarbeitung und Lieferkettenfinanzierung werden zunehmend als Teil umfassenderer Logistikverträge angeboten und nicht mehr als separate Zusatzleistungen. Dieser Trend ist am stärksten in Bonded-Hafenparks ausgeprägt, wo Betreiber Sortierung und Überprüfung vor der Inlandsfreigabe durchführen können. Die spezialisierten Holztransportangebote von China Railway unterstützen auch koordiniertere multimodale Lösungen, die den Wert verwalteter Transportpakete steigern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Holzprodukttyp: Schnittholz führt, Holzwerkstoffe beschleunigen

Schnittholz und Bauholz entfielen im Jahr 2025 auf 31,19 % des Logistikwerts nach Produkttyp und waren damit das größte Holzproduktsegment im chinesischen Holzlogistikmarkt. Dies spiegelte die Bedeutung von importiertem Weichholzschnittholz für die Möbelherstellung, den Wohnungsausbau und die breitere Holzverarbeitungsnachfrage wider. Russland allein machte 70 % der Weichholzschnittholzlieferungen Chinas aus und hielt nördliche und nordöstliche Korridore eng an diese Lieferkette gebunden. Industrierundholz und Stämme blieben ein weiterer wichtiger Strom, wobei die Logistik auf Küstenbegasung, Kurzstreckentransfer und Versand in nahe gelegene Sägewerke ausgerichtet war.

Holzwerkstoffe werden voraussichtlich mit einem CAGR von 8,23 % von 2026 bis 2031 wachsen und sind damit das am schnellsten wachsende Produktsegment im chinesischen Holzlogistikmarkt. Ihr Wachstum spiegelt das steigende Interesse an nachhaltigen Baumaterialien und die breitere Verwendung von Produkten wie Brettsperrholz und Furnierschichtholz in Nichtwohngebäuden wider. Diese Verschiebung begünstigt Logistikbetreiber, die sauberere Lagerung, Produkttrennung und kontrolliertere Binnenbewegung handhaben können. Zellstoffholz, Hackschnitzel und Fasern bieten weiterhin eine stabile Basis, während Pellets und Briketts kleinere, aber allmählich wachsende Ströme bleiben, die mit der Nachfrage aus der Energiewende verbunden sind.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbrauchsbranche: Bau verankert das Volumen, Verpackung treibt das Wachstum

Bau und Infrastruktur entfielen im Jahr 2025 auf 44,03 % der Marktgröße des chinesischen Holzlogistikmarkts und waren damit das größte Endverbrauchssegment. Ihre Führungsposition resultierte aus dem Umfang der Bau- und Infrastrukturaktivitäten, die auch während eines schwächeren Wohnungszyklus noch holzbezogene Vorleistungen benötigten. Stadterneuerung, Wasserwirtschaft und Verkehrsprojekte halfen dabei, die Bewegungsvolumina zu erhalten, obwohl sich der Holzmix in Richtung Schalungsplatten und Holzwerkstoffkomponenten verschob. Dies hielt den Bau als wichtigsten Volumenanker im chinesischen Holzlogistikmarkt, auch wenn die Wohnungsnachfrage schwach blieb.

Verpackung wird voraussichtlich einen CAGR von 7,82 % bis 2031 verzeichnen, was sie zur am schnellsten wachsenden Endverwendung im chinesischen Holzlogistikmarkt macht. Das Segment profitiert vom grenzüberschreitenden E-Commerce und der wachsenden Nachfrage nach Holzwerkstoffkisten für Elektronik, Automobilteile und Industrieausrüstung. Die Möbelherstellung blieb der zweitgrößte Endverbraucher, stand aber 2025 unter Druck, da eine schwächere Inlandsnachfrage und schwächere Exportbedingungen den Beschaffungsappetit reduzierten. Zellstoff und Papier, Energie und Biomasse sowie kleinere Spezialanwendungen bieten weiterhin eine diversifizierte Nachfragebasis für die chinesische Holzlogistikbranche.

Geografische Analyse

Ostchina entfiel im Jahr 2025 auf 39,24 % des chinesischen Holzlogistikmarkts und war damit der größte regionale Cluster. Die Region profitiert von einer seit langem etablierten Importinfrastruktur, dichten Verarbeitungsgürteln und starken Verbindungen zwischen Häfen und Fertigungszentren. Der Hafen Ningbo-Zhoushan verarbeitete im Jahr 2025 mehr als 1,4 Milliarden Tonnen Fracht und blieb der weltweit verkehrsreichste Hafen nach Durchsatz, während die Erweiterung des Tiaozhoumen-Kanals den Zugang für große Schiffe verbesserte und eine wichtige betriebliche Einschränkung beseitigte. Diese Größenordnung unterstützt den chinesischen Holzlogistikmarkt, indem sie eine schnellere Schiffsabfertigung, eine stärkere Lagerkapazität und eine bessere Weiterleitung nach Jiangsu, Zhejiang und Shandong ermöglicht. Nordchina spielt ebenfalls eine wichtige Rolle, da Tianjin und Qingdao importierte Schnittholzströme mit großen Binnenbedarfszentren in Hebei, Peking und der Inneren Mongolei verbinden.

Südchina wird voraussichtlich mit einem CAGR von 6,97 % von 2026 bis 2031 wachsen und ist damit das am schnellsten wachsende regionale Segment im chinesischen Holzlogistikmarkt. Guangdongs Möbel- und Fertigungsbasis, insbesondere rund um Foshan, Dongguan und Zhongshan, unterstützt weiterhin Laubholzimporte und sekundäre Verpackungsnachfrage. Das Perlflussdelta fügt eine weitere Nachfrageschicht hinzu, da exportorientierte Hersteller holzbasierte Verpackungsmaterialien für Elektronik, Konsumgüter und Ausrüstungslieferungen benötigen. Zentralchina wird ebenfalls relevanter, da verbesserte Bahnanbindungen den Zugang zu Küstenhäfen erleichtern und den Nachteil verringern, den Binnenanlagen einst hatten. Der Ganzhou-Korridor zeigt, dass Binnentransporte von Holz nun schneller und kosteneffizienter sein können, was die Position von Verarbeitern in Jiangxi und benachbarten Provinzen stärkt.

Südwestchina hat nicht die größte aktuelle Basis im chinesischen Holzlogistikmarkt, aber seine Logistikrolle wächst, da Korridorinvestitionen den Zugang zwischen Binnenparks und dem Beibu-Golf-Gateway verbessern. Der Pinglu-Kanal war im Jahr 2026 zu mehr als 90 % fertiggestellt, was auf einen besseren Wasserstraßenzugang für künftige Frachtbewegungen nach Südwestchina hindeutet. Nordostchina bleibt für den weichholzbezogenen Handel wichtig, während Nordwestchina nach wie vor das kleinste regionale Segment ist, aber durch breitere westliche Konnektivität allmählich an Relevanz für den Schienengüterverkehr gewinnt. Zusammen zeigen diese Veränderungen, dass der chinesische Holzlogistikmarkt in seiner Struktur noch küstenorientiert ist, aber geografisch flexibler wird als in früheren Jahren.

Wettbewerbslandschaft

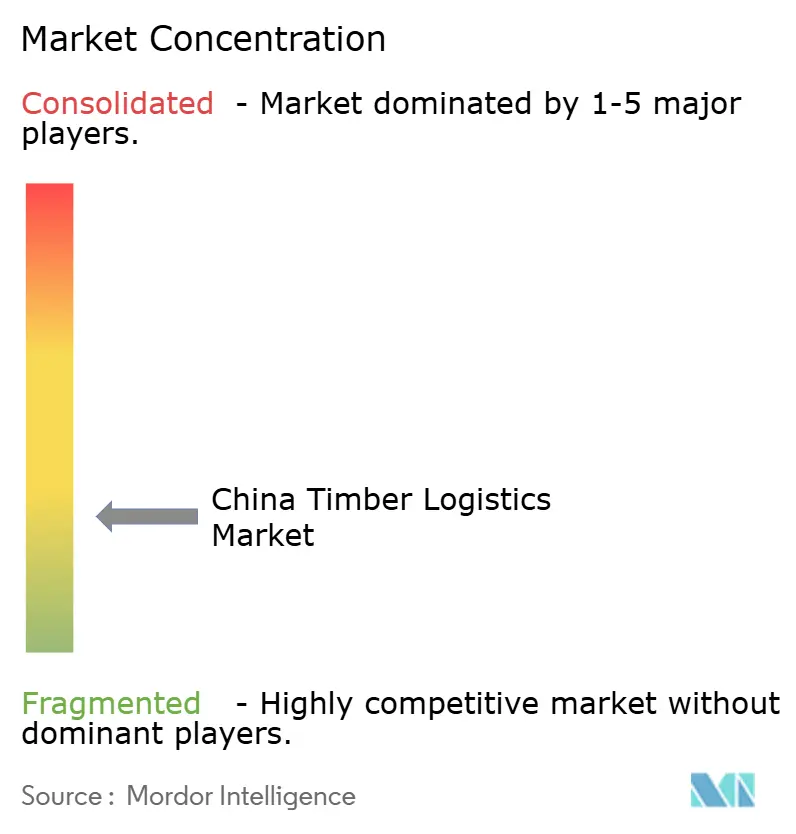

Der chinesische Holzlogistikmarkt ist mäßig fragmentiert, wobei große staatlich gestützte Hafen- und Schifffahrtsgruppen den Massenumschlag anführen, während spezialisierte Betreiber im Bereich Mehrwert- und digital verwalteter Dienstleistungen konkurrieren. Die stärksten etablierten Akteure kontrollieren den Hafenzugang, Bonded-Yards, Begasungskapazitäten und Verarbeitungsunterstützung am Dock, was ihnen einen echten Vorteil beim ersten Logistikabschnitt verschafft. Dieser Vorteil ist wichtig, da Holzkäufer oft einen einzigen Betreiber bevorzugen, der Entladung, vorübergehende Lagerung, Zollkoordination und Binnenversand in einer einzigen Kette verwalten kann. Gleichzeitig lässt der chinesische Holzlogistikmarkt noch Raum für kleinere Spezialisten, die Nischenkorridore, produktspezifische Umschlagsanforderungen oder digital intensive Kundenanforderungen bedienen können. Dies hält den Wettbewerb aktiv, auch wenn die Größe wichtig bleibt.

Die wichtigste strategische Trennlinie im chinesischen Holzlogistikmarkt verläuft zwischen Akteuren, die tiefere, stärker integrierte Netzwerke aufbauen, und solchen, die versuchen, die Ursprungs- und Routenabdeckung zu erweitern. COSCO SHIPPING Holdings startete im Mai 2026 das Hefei Integrated Warehouse-Yard Project, das Transportkorridore, Containerhöfe und Lagerhäuser zu einer einzigen Binnenverteilungsplattform für Ströme im Jangtse-Flussdelta und Zentralchina verknüpfte. Guangzhou Port Group stärkte im April 2026 auch die regionsübergreifende Koordination durch formelle Austausche mit Hebei Port Group und Tianjin Port Group zu Netzwerkoptimierung, intelligenten Hafeninitiativen und Nord-Süd-Koordination. Die Kanalerweiterung des Hafens Ningbo-Zhoushan Ende 2025 war ein weiterer wichtiger Wettbewerbsschritt, da sie den Tiefwasserzugang verbesserte und die Schiffseffizienz in Ostchina steigerte. Diese Schritte zeigen, wie führende Gruppen ihre Position durch Netzwerktiefe und Infrastrukturqualität schützen und nicht nur durch den Preis.

Digitale Kompetenz wird im chinesischen Holzlogistikmarkt zu einem klareren Unterscheidungsmerkmal, da Kunden eine bessere Transparenz bei Bestand, Ursprung und Freigabezeitpunkt wünschen. Auf Holz ausgerichtete Lagersysteme, die vernetzte Tracking-Tools nutzen, helfen Betreibern, Lagerreibungsverluste zu reduzieren und die Versandgenauigkeit zu verbessern. Dies ist wichtig, da Compliance- und Rückverfolgbarkeitsanforderungen zunehmend zentraler für die kommerzielle Servicequalität werden. Betreiber, die keine zuverlässige Dokumentation, Echtzeit-Bestandstransparenz oder koordinierte Binnenplanung bereitstellen können, werden voraussichtlich an Verhandlungsmacht verlieren. Infolgedessen ist der chinesische Holzlogistikmarkt noch für viele Akteure offen, aber die Gewinner sind zunehmend diejenigen, die Infrastrukturkapazität mit stärkeren Systemen kombinieren.

Branchenführer im chinesischen Holzlogistikmarkt

China National Forest Products Group (CFPC)

Jiangsu Wanlin Modern Logistics Co., Ltd.

Rizhao Port Co., Ltd.

COSCO SHIPPING Holdings Co., Ltd.

Sinotrans Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: A.P. Moller – Maersk startete den Ozeanservice FI2, der den Fernen Osten Asiens, einschließlich Shanghai, mit dem indischen Subkontinent verbindet, wobei die erste westwärts gerichtete Abfahrt am 4. Juni 2026 erfolgte, als Reaktion auf die wachsende Kundennachfrage nach Handelskapazitäten zwischen China und Indien. Der Service ergänzt die bestehende FI3-Route und verbessert Frequenz und Routenflexibilität, was die Widerstandsfähigkeit der Lieferkette auf einer der am schnellsten wachsenden aufstrebenden Handelsrouten stärkt.

- Mai 2026: COSCO SHIPPING Holdings startete das Hefei Integrated Warehouse-Yard Project über die Tochtergesellschaft Shanghai Pan Asia Shipping und COSCO SHIPPING Logistics und etablierte damit ein Drei-in-Eins-Logistikökosystem, das Transportkorridore, Containerhöfe und Lagerhäuser im Jangtse-Flussdelta integriert. Das Projekt treibt die Binnenstrategie der Gruppe „Korridor + Knotenpunkt + Netzwerk” voran und positioniert das Unternehmen, um Holz- und Industriefrachtumverteilungsströme von ostchinesischen Häfen in zentralchinesische Verarbeitungscluster zu erfassen.

- April 2026: Guangzhou Port Group führte eine Delegation zu Hebei Port Group und Tianjin Port Group, um die Zusammenarbeit bei der Optimierung von Schifffahrtsnetzen, grünen und intelligenten Hafeninitiativen sowie der Nord-Süd-Hafen-Schifffahrtskoordination zu formalisieren. Das Engagement signalisiert einen strategischen Vorstoß der größten Hafengruppe Südchinas, ein nationales Hafenökosystem aufzubauen, das Holzzuflüsse effizienter zwischen Ursprungsanlegeplätzen und Hinterlandbedarfszentren leiten kann.

- Dezember 2025: Der Hafen Ningbo-Zhoushan erreichte die Probenavigation seines erweiterten Tiaozhoumen-Kanals, der es 300.000-Tonnen-Schiffen ermöglicht, bei Hochwasser zu passieren, und 200.000-Tonnen-Containerschiffen, jederzeit zu navigieren, wodurch eine doppelte Tiefwasserkanalstruktur entsteht, die Infrastruktureinschränkungen für ultragroße holztransportierende Massengutfrachter beseitigt.

Berichtsumfang des chinesischen Holzlogistikmarkts

| Transport | Straße |

| Schiene | |

| Wasserstraße | |

| Multimodal | |

| Lagerung und Aufbewahrung | |

| Mehrwertdienstleistungen |

| Industrierundholz / Stämme |

| Brennholz und Biomasse |

| Schnittholz und Bauholz |

| Holzwerkstoffe |

| Zellstoffholz, Hackschnitzel und Fasern |

| Pellets und Briketts |

| Sonstige Holztypen |

| Bau und Infrastruktur |

| Zellstoff- und Papierindustrie |

| Möbelherstellung |

| Verpackungsindustrie |

| Energie- und Biomassebranche |

| Sonstige Endverbrauchsbranchen |

| Ostchina |

| Südchina |

| Nordchina |

| Nordostchina |

| Zentralchina |

| Südwestchina |

| Nordwestchina |

| Nach Dienstleistung | Transport | Straße |

| Schiene | ||

| Wasserstraße | ||

| Multimodal | ||

| Lagerung und Aufbewahrung | ||

| Mehrwertdienstleistungen | ||

| Nach Holzprodukttyp | Industrierundholz / Stämme | |

| Brennholz und Biomasse | ||

| Schnittholz und Bauholz | ||

| Holzwerkstoffe | ||

| Zellstoffholz, Hackschnitzel und Fasern | ||

| Pellets und Briketts | ||

| Sonstige Holztypen | ||

| Nach Endverbrauchsbranche | Bau und Infrastruktur | |

| Zellstoff- und Papierindustrie | ||

| Möbelherstellung | ||

| Verpackungsindustrie | ||

| Energie- und Biomassebranche | ||

| Sonstige Endverbrauchsbranchen | ||

| Nach Geografie | Ostchina | |

| Südchina | ||

| Nordchina | ||

| Nordostchina | ||

| Zentralchina | ||

| Südwestchina | ||

| Nordwestchina |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Holzlogistikmarkt derzeit?

Der chinesische Holzlogistikmarkt belief sich im Jahr 2025 auf 17,95 Milliarden USD und wird im Jahr 2026 auf 18,97 Milliarden USD geschätzt, mit einer Prognose von 24,29 Milliarden USD bis 2031.

Wie schnell wird die Holzlogistik in China voraussichtlich bis 2031 wachsen?

Der Bericht prognostiziert, dass der chinesische Holzlogistikmarkt von 2026 bis 2031 mit einem CAGR von 5,07 % wachsen wird.

Welcher Dienstleistungsbereich führt beim Umsatz in der chinesischen Holzlogistik?

Der Transport blieb das größte Dienstleistungssegment mit einem Umsatzanteil von 66,48 % im Jahr 2025, da Straßen-, Wasserstraßen- und Schienenbewegungen weiterhin die gesamte Lieferkette verankern.

Welche Produktkategorie wächst in der Holzlogistik in China am schnellsten?

Holzwerkstoffe werden voraussichtlich am schnellsten wachsen, mit einem CAGR von 8,23 % bis 2031, unterstützt durch eine breitere Verwendung in nachhaltigen Bauanwendungen.

Welcher Endverbrauchssektor erzeugt die größte Nachfrage nach Holztransporten in China?

Bau und Infrastruktur blieben im Jahr 2025 mit einem Anteil von 44,03 % das größte Endverbrauchssegment, obwohl der Immobilienabschwung einige wohnungsbezogene Ströme geschwächt hat.

Welche Region ist für das Wachstum der Holzlogistik in China am wichtigsten?

Ostchina blieb im Jahr 2025 mit einem Anteil von 39,24 % die größte regionale Basis, während Südchina mit einem CAGR von 6,97 % bis 2031 voraussichtlich am schnellsten wachsen wird.

Seite zuletzt aktualisiert am: