Größe und Marktanteil des australischen Bergbaulogistikmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 10.02 Milliarden US-Dollar |

| Marktgröße (2026) | 10.43 Milliarden US-Dollar |

| Marktgröße (2031) | 12.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.73% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Bergbaulogistikmarkts von Mordor Intelligence

Die Größe des australischen Bergbaulogistikmarkts wurde im Jahr 2025 auf 10,02 Milliarden USD geschätzt und wird voraussichtlich von 10,43 Milliarden USD im Jahr 2026 auf 12,53 Milliarden USD bis 2031 wachsen, mit einer CAGR von 3,73 % während des Prognosezeitraums (2026–2031).

Steigende Massenguttransportvolumina für Eisenerz, anhaltende Kapitalausgaben von Bund und Ländern für Schwerlastkorridore sowie die rasche Einführung autonomer Schienenbetriebe halten den australischen Bergbaulogistikmarkt auf einem stetigen, effizienzgetriebenen Wachstumspfad. Digitale Technologien, darunter AutoHaul-Lokomotiven und netzwerkweite digitale Zwillinge, reduzieren den Kraftstoffverbrauch, minimieren ungeplante Ausfallzeiten und verbessern die Lagerumschlagsrotation, was dazu beiträgt, die Kosten pro Tonne zu stabilisieren, selbst wenn Dieselpreise und Arbeitskräftemangel Aufwärtsdruck ausüben. Gleichzeitig zwingt das Aufkommen von Lithium-, Seltenerdelement- und Kupferexporten die Betreiber dazu, Netzwerke auf flexible Mehrproduktströme statt auf Einzelproduktpipelines auszurichten. Öffentliche Zusagen in Höhe von 14 Milliarden AUD (8,71 Milliarden USD) für Schienen- und Hafenausbauten von 2024 bis 2026 schaffen Kapazitätsspielraum, der gegen wetterbedingte Ausfälle und Rohstoffpreisschwankungen abpuffert.

Wichtigste Erkenntnisse des Berichts

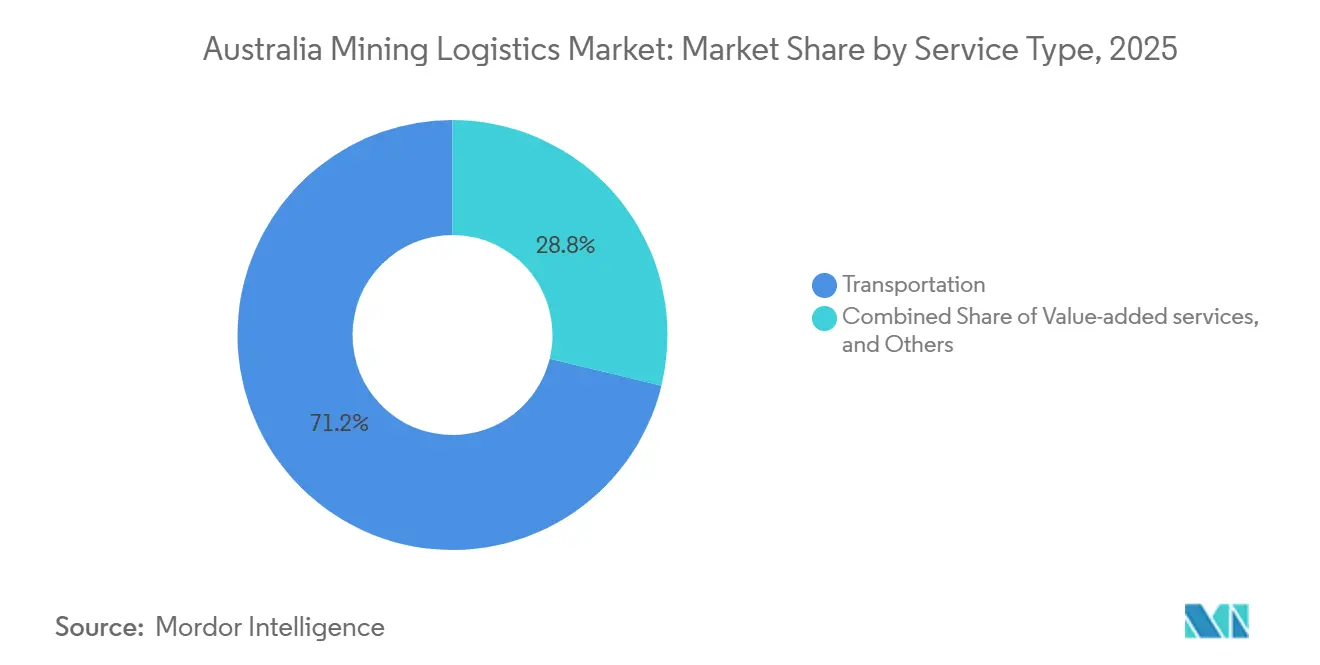

- Nach Dienstleistungsart führten Transportdienstleistungen mit einem Anteil von 71,20 % am australischen Bergbaulogistikmarkt im Jahr 2025, während Mehrwertdienstleistungen voraussichtlich mit einer CAGR von 4,65 % zwischen 2026 und 2031 expandieren werden – die schnellste Rate unter den Dienstleistungskategorien.

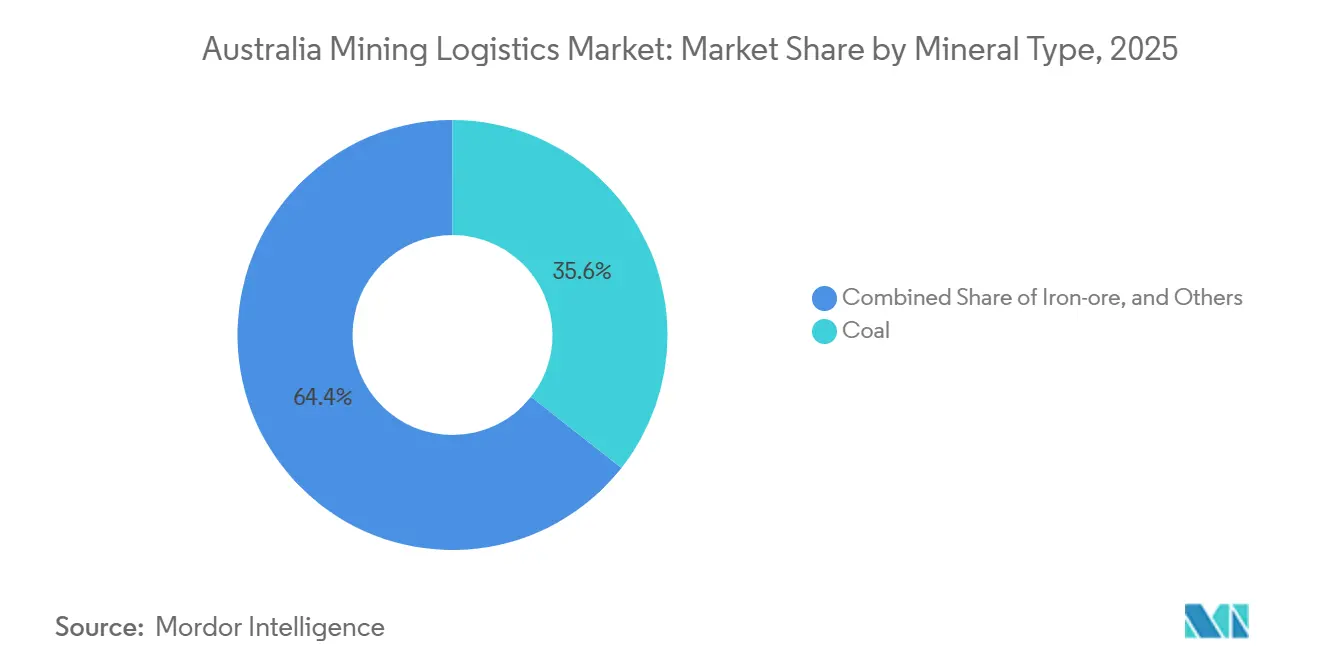

- Nach Mineralart entfiel auf Kohle im Jahr 2025 ein Anteil von 35,61 % am australischen Bergbaulogistikmarkt – der höchste Anteil unter den Mineralsegmenten. Die Goldlogistik verzeichnet zwischen 2026 und 2031 eine CAGR von 5,13 % – das schnellste Tempo unter den Mineralien.

- Nach Geografie hielt Western Australia im Jahr 2025 mit einem Umsatzanteil von 63,70 % die größte regionale Position. Queensland wird voraussichtlich die stärkste regionale Expansion verzeichnen und zwischen 2026 und 2031 mit einer CAGR von 4,50 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des australischen Bergbaulogistikmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Eisenerzexportvolumina stützen die Massenguttransportnachfrage | +0.9% | Western Australia, mit Ausstrahlungseffekten auf das Northern Territory | Mittelfristig (2–4 Jahre) |

| Kapitalausgaben von Bund und Ländern für Schwerlastschienen- und Hafenausbauten | +0.7% | National, mit Schwerpunkt in den WA-Pilbara- und QLD-Kohlekorridoren | Langfristig (≥ 4 Jahre) |

| Rasche Digitalisierung (AutoHaul, Telematik, digitale Zwillinge) steigert die Effizienz | +0.6% | Kernbergbauregionen Western Australia und Queensland | Kurzfristig (≤ 2 Jahre) |

| Weltweiter Hunger nach kritischen Mineralien (Lithium, Seltenerdelemente) diversifiziert die Ströme | +0.5% | Lithiumgürtel Western Australia, Seltenerdelemente Northern Territory | Mittelfristig (2–4 Jahre) |

| Grüneisen-Pilotprojekte schaffen neue inländische Grube-zu-Werk-Korridore | +0.3% | Port Hedland und Pilbara-Region in Western Australia | Langfristig (≥ 4 Jahre) |

| Frühe Wasserstoff-Lkw-Korridore senken Kraftstoffkosten und erschließen Binnenrouten | +0.2% | South Australia, mit frühen Versuchen im Kupfergürtel bis Port Adelaide | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Eisenerzexportvolumina stützen die Massenguttransportnachfrage

Australien verschiffte im Jahr 2025 912 Millionen Tonnen Eisenerz, 3,2 % mehr als 2024, und die vertraglich vereinbarten Volumina deuten auf 945 Millionen Tonnen bis 2027 hin. Der Anstieg konzentriert sich auf etablierte Pilbara-Schienennetzwerke, auf denen Rio Tinto und BHP bereits mehr als 1.800 Kilometer Schwerlastgleise betreiben. Da Minenlaufzeitverlängerungen und nicht neue Gruben die Tonnage erzeugen, fließen die inkrementellen Volumina über bewährte Anlagen, was die Preissetzungsmacht der Betreiber erhält. Eisenerz bleibt mit über 50 % des gesamten Frachtaufkommens der Anker des australischen Bergbaulogistikmarkts, auch wenn kritische Mineralien skalieren. Der mittelfristige Treiber fügt der prognostizierten CAGR 0,9 Prozentpunkte hinzu, indem er langfristige Lieferverträge bis 2028 sichert[1]„Inland Rail Project,” Infrastructure Australia, infrastructureaustralia.gov.au.

Kapitalausgaben von Bund und Ländern für Schwerlastschienen und Häfen

Canberra stellte 9,3 Milliarden AUD (5,79 Milliarden USD) für die Inland Rail im Zeitraum 2024–2026 bereit, wodurch die Transitzeit Melbourne–Brisbane um 18 Stunden und die Kosten pro Tonnenkilometer bei Fertigstellung 2027 um 12 % sinken. Western Australia hat 2,8 Milliarden AUD (1,74 Milliarden USD) für Pilbara-Hafenabstellgleise bereitgestellt und erhöht damit die Kapazität von Port Hedland bis 2027 von 570 Millionen auf 620 Millionen Tonnen. Queensland investierte 1,9 Milliarden AUD (1,18 Milliarden USD) in die Verdoppelung wichtiger Kohlelinien, was bei Abschluss der Arbeiten Ende 2026 zusätzliche 25 Millionen Tonnen ermöglicht. Diese Anlagen sichern für Jahrzehnte niedrigere strukturelle Logistikkosten und verschaffen australischen Exporten einen Vorteil gegenüber brasilianischen und afrikanischen Konkurrenten[2]„Global Hydrogen Review 2024,” Internationale Energieagentur, iea.org.

Rasche Digitalisierung senkt Betriebskosten

Die AutoHaul-Flotte von Fortescue wurde auf 54 autonome Lokomotiven erweitert und bewegte im Jahr 2025 1,2 Milliarden Tonnen ohne Besatzungsvorfälle, wodurch der Kraftstoffverbrauch der Lokomotiven um 7 % gesenkt wurde. Der digitale Zwilling von Rio Tinto reduzierte ungeplante Wartungsarbeiten kurz nach der Einführung im Jahr 2024 um 18 %. Die BHP-Telematik senkte den Kraftstoffverbrauch von Straßenzügen im Jahr 2024 um 6 %. Die schnelle Amortisation macht digitale Werkzeuge zum Kern unmittelbarer Gewinne und fügt der CAGR des australischen Bergbaulogistikmarkts 0,6 Prozentpunkte hinzu.

Weltweiter Hunger nach kritischen Mineralien diversifiziert die Ströme

Die Lithiumproduktion erreichte im Jahr 2025 86.000 Tonnen LCE, ein Anstieg von 22 %, während Seltenerdelement-Oxide 23.000 Tonnen erreichten. Konzentrate werden in Containerladungen transportiert, die eine Kontaminationskontrolle erfordern, anders als Eisenerz in loser Schüttung. Drittanbieter-Logistikdienstleister installieren Inertgashandhabungs- und Mischanlagen, die Margenaufschläge von über 20 % erzielen. Die Volumina werden bis 2029 steigen und der Sektor-CAGR einen Schub von 0,5 Prozentpunkten verleihen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität dämpft die Vertragstransparenz für Drittanbieter-Logistikdienstleister | -0.4% | National, mit akuten Auswirkungen auf die Kohle- und Basismetalllogistik | Kurzfristig (≤ 2 Jahre) |

| Extreme Zyklone und Überschwemmungen stören die Lieferketten in Pilbara und Queensland | -0.3% | Pilbara-Region in Western Australia und Küstenregionen Queenslands | Kurzfristig (≤ 2 Jahre) |

| Steigende Dieselemissionsobergrenzen erhöhen die Kosten für Straßenzüge | -0.2% | National, mit Schwerpunkt in den NSW- und Queensland-Kohlekorridoren | Mittelfristig (2–4 Jahre) |

| Akuter Fahrer- und Wartungspersonalmangel in abgelegenen Gebieten belastet die Kapazität | -0.3% | Western Australia, Northern Territory und abgelegene Bergbauregionen Queenslands | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität verkürzt die Vertragstransparenz

Die Eisenerzpreise schwankten im Jahr 2025 zwischen 95 USD und 135 USD pro Tonne, während Kokskohle innerhalb einer Bandbreite von 100 USD schwankte. Bergbauunternehmen kürzten mehrjährige Transportverträge und wechselten zu Spotgeschäften, was die Umsatzsicherheit für Drittanbieter-Frachtführer verringerte. Geringere Transparenz erhöht die Finanzierungskosten für Spezialwaggons und automatisierte Verladung und verringert die prognostizierte CAGR um 0,4 Prozentpunkte[3]„Mining Our Resources,” Queensland Department of Resources, resources.qld.gov.au.

Extreme Zyklone und Überschwemmungen stören die Lieferketten

Zyklon Ellie legte die Pilbara-Schiene im Februar 2025 für 12 Tage lahm, blockierte 4,5 Millionen Tonnen Erz und kostete die Betreiber 320 Millionen AUD (199,29 Millionen USD) an Umsatz. Die Queensland-Überschwemmungen im März 2025 überfluteten 40 Kilometer der Goonyella-Linie und unterbrachen die Exporte für neun Tage. Wiederkehrende Ereignisse veranlassen Versicherer nun, die Prämien um 15–25 % zu erhöhen, was das Wachstum um 0,3 Prozentpunkte verringert[4]„Australian Infrastructure Statistics Yearbook 2025,” Büro für Infrastruktur- und Transportforschungsökonomie, bitre.gov.au.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Automatisierung verlagert Margenquellen hin zu Mehrwertaktivitäten

Transportdienstleistungen dominierten den australischen Bergbaulogistikmarkt mit einem Anteil von 71,20 % im Jahr 2025. Die Schiene bewegte 620 Millionen Tonnen und Straßenzüge transportierten 180 Millionen Tonnen, was das Ausmaß der Grube-zu-Hafen-Ströme in Western Australia und Queensland unterstreicht. Dennoch flachen digitalisierte Lokomotivflotten, vorausschauende Wartung und optimierte Beladung die Kostenkurve ab, was das Wachstum im Kerntransportsegment dämpft. Die Straße bleibt unverzichtbar für abgelegene Basismetall- und Goldstandorte jenseits der Schienenreichweite, während die Küstenschifffahrt Mineralsande und Mangan dort abwickelt, wo Tiefgangsbeschränkungen gelten.

Mehrwertdienstleistungen wie Mischung, Bestandsmanagement, Qualitätssicherung und Verpackung verzeichnen eine CAGR von 4,65 % (2026–2031), deutlich über dem Durchschnitt des australischen Bergbaulogistikmarkts. Bergbauunternehmen reduzierten die Lagerdeckungstage in chinesischen Stahlwerken auf 18, was die Nachfrage nach präzisen Just-in-time-Lieferungen ankurbelt. Fortescue reinvestierte 216 Millionen AUD (134,52 Millionen USD), die durch AutoHaul eingespart wurden, in Pilbara-Mischhubs und bestätigt damit, wie Automatisierung Kapital in Richtung margenstarker Angebote umverteilt. Qube und Toll fügten automatisierte Containerhandhabungsgeräte hinzu und erweiterten überdachte Lager, um Lithium- und Kupferströme zu erfassen, die eine Kontaminationskontrolle erfordern, während drohnenbasierte Lagerplatzmessungen die Mischvariabilität in BHP-Anlagen um 15 % reduzierten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Mineral/Metall: Diversifizierung stärkt höherwertige Ströme

Kohle behielt im Jahr 2025 einen Anteil von 35,61 % am australischen Bergbaulogistikmarkt, wobei Kokskohle 22 % und Thermalkohle 14 % ausmachte. Die schrittweise Umstellung asiatischer Stahlhersteller auf Elektrolichtbogenöfen ließ die Kokskohleladungen im Jahr 2025 um 4 % sinken, und europäische Klimapolitiken reduzierten die Thermalkohleladungen um 6 %.

Die Goldlogistik hingegen wird zwischen 2026 und 2031 voraussichtlich eine CAGR von 5,13 % verzeichnen und damit Kohle und Eisenerz übertreffen. Rekordpreise von 2.340 USD pro Unze beschleunigen die Produktion in Western Australia und dem Northern Territory und lösen eine Nachfrage nach sicherem, zeitkritischem Transport vom Minentor zur Raffinerie aus. Aufkommende Seltenerdelement- und Lithiumkorridore fügen spezialisierte, containerbasierte Fracht hinzu, die Aufschläge gegenüber Schüttgutfracht erzielt. Kupferkonzentrat aus Mount Isa und Cloncurry stieg im Jahr 2025 auf 1,8 Millionen Tonnen und wird vom Wachstum des australischen Bergbaulogistikmarkts profitieren, wenn neue Kapazitäten im Hafen von Townsville in Betrieb gehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Western Australia trug im Jahr 2025 63,70 % des Werts des australischen Bergbaulogistikmarkts bei, gestützt durch 620 Millionen Tonnen Eisenerz und 3,2 Millionen Tonnen Lithiumkonzentrat. Eigene Schienenstrecken über 1.800 Kilometer und die weltklasse Liegeplätze von Port Hedland bilden die Grundlage für die niedrigsten Lieferkosten an asiatische Stahlwerke. Autonome Lokomotiven senkten die Schienenbetriebskosten im Jahr 2025 um 7 % und festigten die Dominanz der Region. Dennoch verursachten drei Zyklone in zwei Jahren mehrtägige Ausfälle und verdeutlichten Resilienzlücken bei Küstenanlagen. Grüneisen-Pilotprojekte schaffen nun innerstaatliche Grube-zu-Werk-Korridore, die bis 2028 einen Teil des Exportstroms in die inländische Verarbeitung umlenken könnten.

Queensland wird voraussichtlich mit einer CAGR von 4,50 % (2026–2031) am schnellsten wachsen, unterstützt durch die Erholung der Kokskohlenachfrage und die Kupferexpansion im Nordwesten. Schienenverdoppelungen auf den Goonyella- und Blackwater-Systemen liefern bis Ende 2026 zusätzliche 25 Millionen Tonnen Kapazität und verkürzen die Wartezeiten in Dalrymple Bay. Die Überschwemmung im März 2025, die 40 Kilometer Gleis überflutete, offenbarte jedoch die Anfälligkeit der Küstenkorridore gegenüber Klimaereignissen.

South Australia entwickelt sich zu einem Wasserstofflogistik-Testfeld. Sechs Brennstoffzellen-Straßenzüge auf dem Prominent-Hill-Korridor zielen auf 30 % Kraftstoffeinsparungen ab, und die Betankungskapazität für 20 Lkw wird bis 2026 betriebsbereit sein. Das Nolans-Seltenerdelement-Projekt des Northern Territory wird bis 2027 jährlich 14.000 Tonnen über einen neuen 1.800 Kilometer langen Korridor zum Darwin-Hafen transportieren, der Inertgas-ISO-Container benötigt. New South Wales bleibt auf die Hunter-Valley-Kohle ausgerichtet, während Victoria und Tasmanien bescheidene Mineralsand- und Braunkohleladungen abwickeln, begrenzt durch flache Häfen. Zusammen machen diese Bundesstaaten 12 % des Volumens des australischen Bergbaulogistikmarkts aus.

Wettbewerbslandschaft

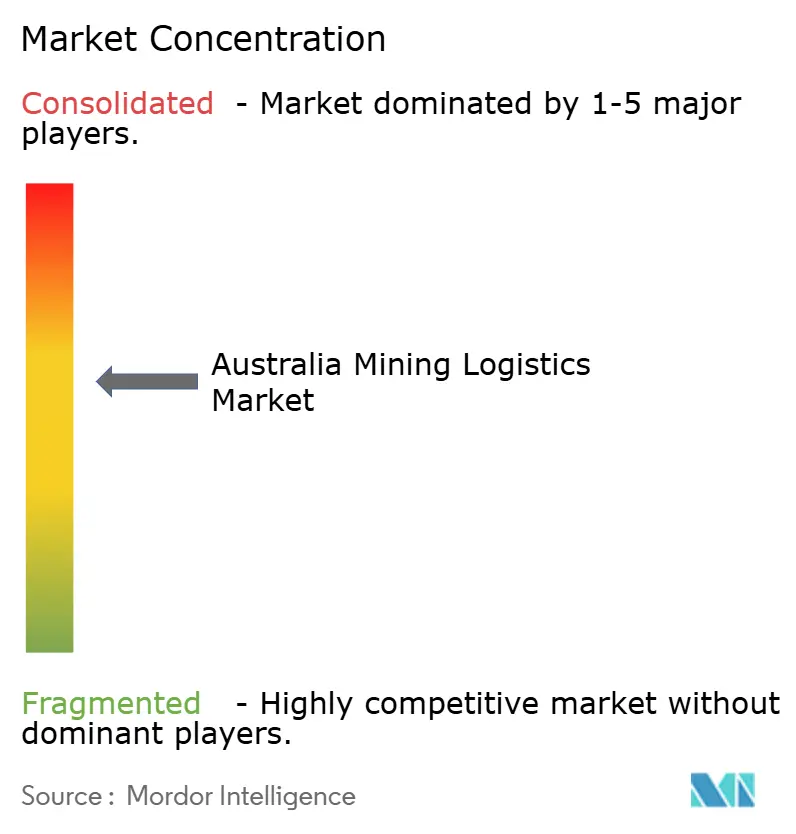

Der australische Bergbaulogistikmarkt weist ein moderates Konzentrationsniveau auf. Integrierte Bergbauunternehmen wie BHP, Rio Tinto und Fortescue transportieren zwei Drittel des Eisenerztonnageaufkommens über eigene Netzwerke, was Skaleneffizienzen sichert, aber den Zugang für Dritte begrenzt. Die Queensland-Schiene von Aurizon transportierte im Jahr 2025 210 Millionen Tonnen, leitet jedoch 78 Millionen USD in neue Waggons für die Massengutdiversifizierung. Pacific National setzt vorausschauende Wartung auf Kohlekorridoren ein, um Verträge zu verteidigen. Qube und Toll erweitern ihre Mehrwertpräsenz durch automatisierte Lager, die auf Lithium- und Kupferströme ausgerichtet sind, und erzielen dabei Premiumgebühren.

Wachstumspotenzial liegt in kritischen Mineralien, die kontaminationsfreie Handhabung und Inertgasatmosphären erfordern. Linfox kooperierte mit Arafura bei Seltenerdelement-Containern, die auf Oxidationskontrolle ausgelegt sind, und erschloss damit margenstarke Transportwege. Kleinere Unternehmen wie Centurion zielen auf den Transport von Golddoré ab, wo Sicherheit und Zeitkritikalität die Größe übertrumpfen. Wasserstoff-Lkw-Pilotprojekte bedrohen Diesel-Platzhirsche auf Binnenrouten über 400 Kilometer, wenn die Brennstoffzellenkosten wie prognostiziert sinken.

Technologiepatente für autonome Schienen stiegen im Zeitraum 2024–2025 um 35 %, wobei Hitachi und Wabtec die Hinderniserkennung und das Energiemanagement verfeinern. Die Einhaltung der ISO-55001-Standards für Anlagenmanagement hat sich zu einer Vertragsvoraussetzung entwickelt, da Bergbauunternehmen eine durchgängige Transparenz für ESG-Prüfungen fordern.

Marktführer im australischen Bergbaulogistikmarkt

Aurizon

Linfox Pty, Ltd.

BIS Industries

Centurion

Toll Holdings, Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Linfox verlängerte seine Partnerschaft mit Fortescue Metals Group und fügte spezialisierte Transport- und Lagerdienstleistungen in der Pilbara hinzu.

- Oktober 2024: Toll Group kündigte eine Flottenerneuerung im Wert von 200 Millionen AUD (124,56 Millionen USD) an, die 400 Euro-6-Sattelzugmaschinen für Langstrecken-Bergbaurouten umfasst.

- August 2024: Linfox kooperierte mit Arafura Rare Earths, um Inertgas-Containersysteme für das Nolans-Projekt zu entwickeln.

- Juni 2024: Rio Tinto schloss die AutoHaul-Erweiterung ab und brachte autonome Steuerung auf weitere Pilbara-Schienenabschnitte.

Berichtsumfang des australischen Bergbaulogistikmarkts

Bergbaulogistik umfasst die Bereitstellung von Dienstleistungen und Lösungen, um den reibungslosen Transport von Materialien aus Minen, Aufbereitungsanlagen und Lagerbeständen zu Eisenbahnen, Häfen, Schiffen und schließlich zu den Zielmärkten zu ermöglichen. Darüber hinaus bietet der Bericht eine vollständige Hintergrundanalyse des australischen Bergbaulogistikmarkts, die eine Bewertung der Wirtschaft, einen Marktüberblick, eine Marktgrößenschätzung für kritische Segmente, aufkommende Trends im Markt, Marktdynamiken und wichtige Unternehmensprofile umfasst.

Der australische Bergbaulogistikmarkt ist segmentiert nach Dienstleistung (Transport, Lagerung und Bestandsmanagement sowie Mehrwertdienstleistungen) und Art des Minerals/Metalls (Eisenerz, Basismetalle, Kohle, Gold und Sonstiges). Der Bericht bietet die Marktgröße und -prognose in Wert (Milliarden USD) für alle oben genannten Segmente.

| Transport | Straße |

| Schiene | |

| Küstenschifffahrt und Barge | |

| Luft | |

| Lagerung und Bestandsmanagement | |

| Mehrwertdienstleistungen |

| Eisenerz |

| Kokskohle und Thermalkohle |

| Basismetalle (Cu, Zn, Ni) |

| Gold |

| Andere Mineralien und Metalle |

| Western Australia |

| Queensland |

| New South Wales |

| South Australia |

| Northern Territory |

| Victoria |

| Tasmanien |

| Nach Dienstleistung | Transport | Straße |

| Schiene | ||

| Küstenschifffahrt und Barge | ||

| Luft | ||

| Lagerung und Bestandsmanagement | ||

| Mehrwertdienstleistungen | ||

| Nach Mineral und Metall | Eisenerz | |

| Kokskohle und Thermalkohle | ||

| Basismetalle (Cu, Zn, Ni) | ||

| Gold | ||

| Andere Mineralien und Metalle | ||

| Nach Geografie | Western Australia | |

| Queensland | ||

| New South Wales | ||

| South Australia | ||

| Northern Territory | ||

| Victoria | ||

| Tasmanien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der australische Bergbaulogistikmarkt im Jahr 2026?

Wie groß ist der australische Bergbaulogistikmarkt im Jahr 2026?

Wie hoch ist die prognostizierte Wachstumsrate bis 2031?

Wie hoch ist die prognostizierte Wachstumsrate bis 2031?

Welcher Dienstleistungsbereich expandiert am schnellsten?

Welcher Dienstleistungsbereich expandiert am schnellsten?

Welche Region verzeichnet im Jahr 2025 den höchsten Wertanteil?

Western Australia macht im Jahr 2025 63,70 % des gesamten Marktwerts aus, angetrieben durch die Eisenerzproduktion in der Pilbara.

Welcher Technologietrend ist am transformativsten?

Welcher Technologietrend ist am transformativsten?

Welches Mineralsegment weist die stärksten Wachstumsaussichten auf?

Welches Mineralsegment weist die stärksten Wachstumsaussichten auf?

Seite zuletzt aktualisiert am: