Größe und Marktanteil des chinesischen Wohnhypotheken-Finanzmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

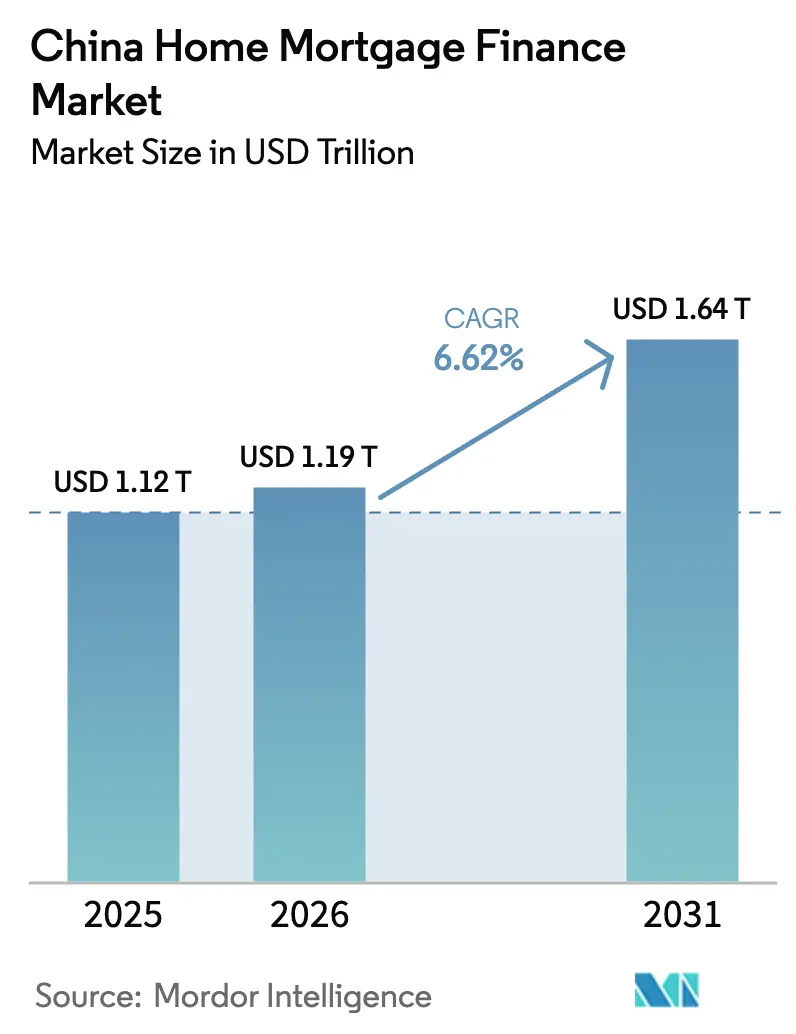

| Marktgröße im Basisjahr (2025) | 1120 Billionen US-Dollar |

| Marktgröße (2026) | 1.19 Billionen US-Dollar |

| Marktgröße (2031) | 1.64 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.62% CAGR |

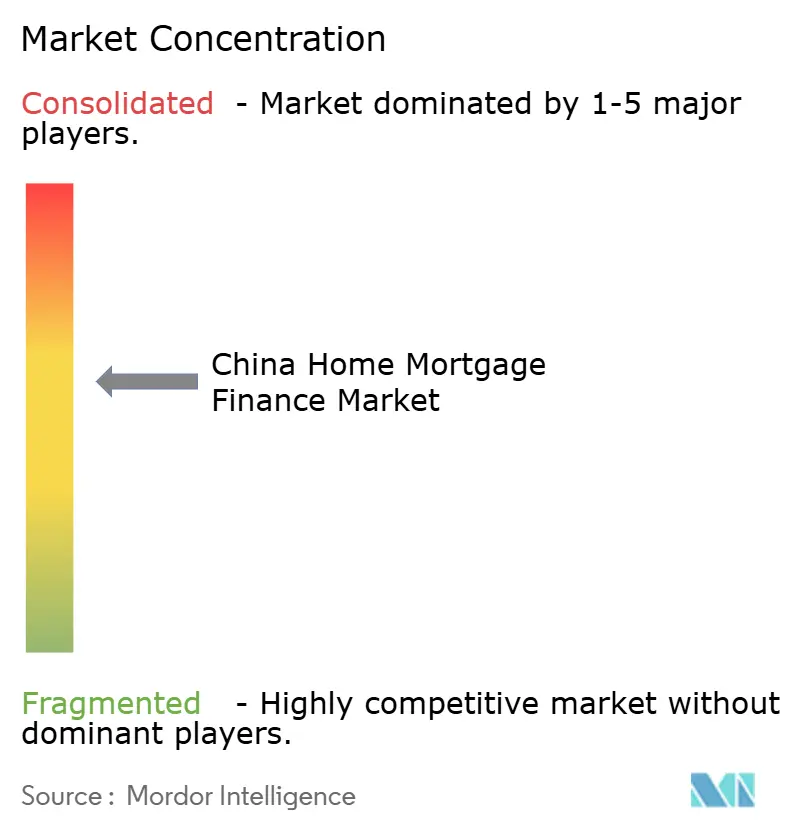

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Wohnhypotheken-Finanzmarkts durch Mordor Intelligence

Die Marktgröße des chinesischen Wohnhypotheken-Finanzmarkts wurde im Jahr 2025 auf USD 1.120 Milliarden geschätzt und soll von USD 1.194,14 Milliarden im Jahr 2026 auf USD 1.644,98 Milliarden bis 2031 anwachsen, bei einer CAGR von 6,62 % während des Prognosezeitraums (2026–2031). Der aktuelle Wachstumspfad unterstreicht die Widerstandsfähigkeit des Marktes, da politische Entscheidungsträger gezielte Zinssenkungen und Lockerungen der Anzahlungsanforderungen einsetzen, um die Nachfrage zu stabilisieren. Niedrigere Leitzinsen für Kredite, die Abschaffung landesweiter Hypothekenzins-Untergrenzen und eine einmalige Senkung um 50 Basispunkte auf ausstehende Hypotheken haben die Erschwinglichkeit für mehr als 50 Millionen Haushalte verbessert[1]Regierung Chinas, "Pressebriefing des Staatsrates zur Stabilisierung des Immobilienmarkts", gov.cn. Die Nachfrage diversifiziert sich zunehmend in Richtung Wohnraumverbesserungskredite, grüne Hypothekenprodukte und Refinanzierungspakete, die schneller wachsen als traditionelle Kaufkredite, da Hauseigentümer dazu neigen, bestehende Immobilien aufzuwerten. Gleichzeitig komprimieren digital-orientierte Kreditvergabekanäle, die von führenden Banken und Finanztechnologieunternehmen betrieben werden, die Bearbeitungszeiten, verbessern die Risikopreisgestaltung und erweitern den Zugang zu Hypothekenkrediten. Der langfristige Ausblick des Marktes bleibt konstruktiv trotz demografischem Druck, da Kreditgeber Kapital durch wohnungsbesicherte Wertpapiere (RMBS) freisetzen und der Wohnungsprovidentfonds die konzessionäre Kreditvergabe ausbaut.

Wesentliche Erkenntnisse des Berichts

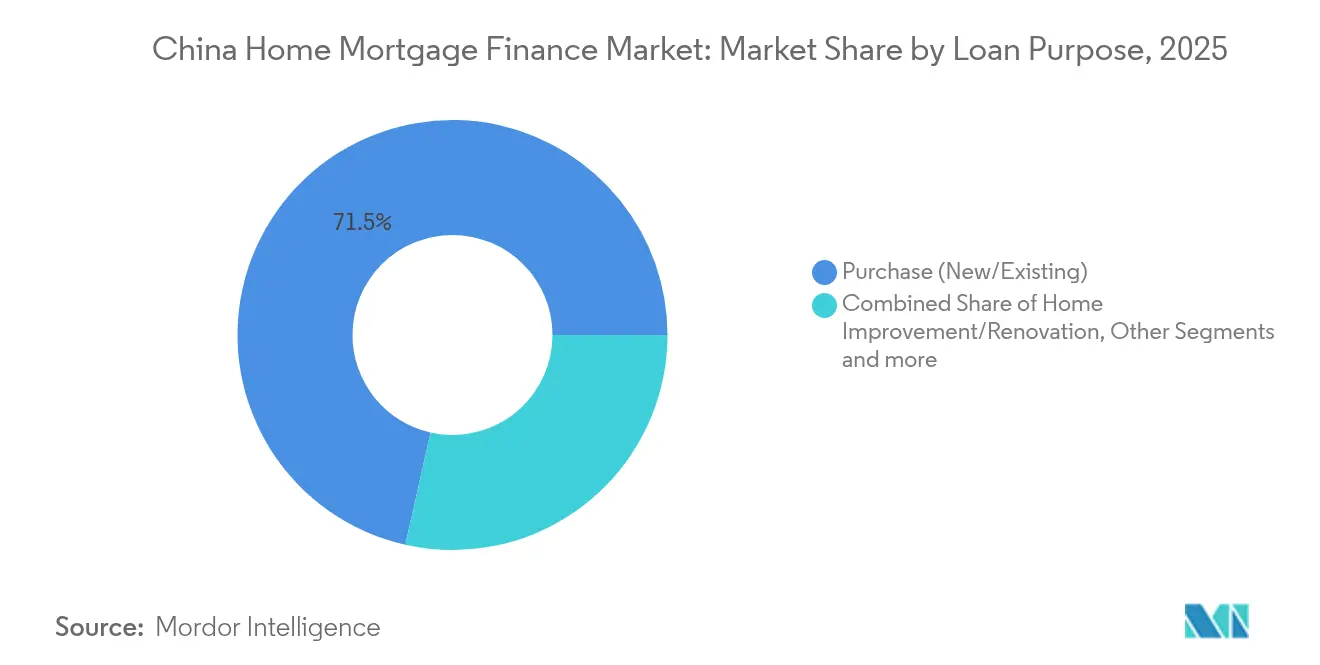

- Nach Kreditzweck hielten Kaufhypotheken für neue und bestehende Häuser im Jahr 2025 einen Marktanteil von 71,48 % am chinesischen Wohnhypotheken-Finanzmarkt, während Wohnraumverbesserungs- und Renovierungskredite mit einer CAGR von 8,52 % bis 2031 das schnellste Wachstum verzeichnen.

- Nach Anbieter dominierten Banken mit einem Anteil von 84,00 % am chinesischen Wohnhypotheken-Finanzmarkt im Jahr 2025; das Segment „Sonstiges”, angeführt von digitalen Kreditgebern, verzeichnet die höchste prognostizierte CAGR von 13,1 %.

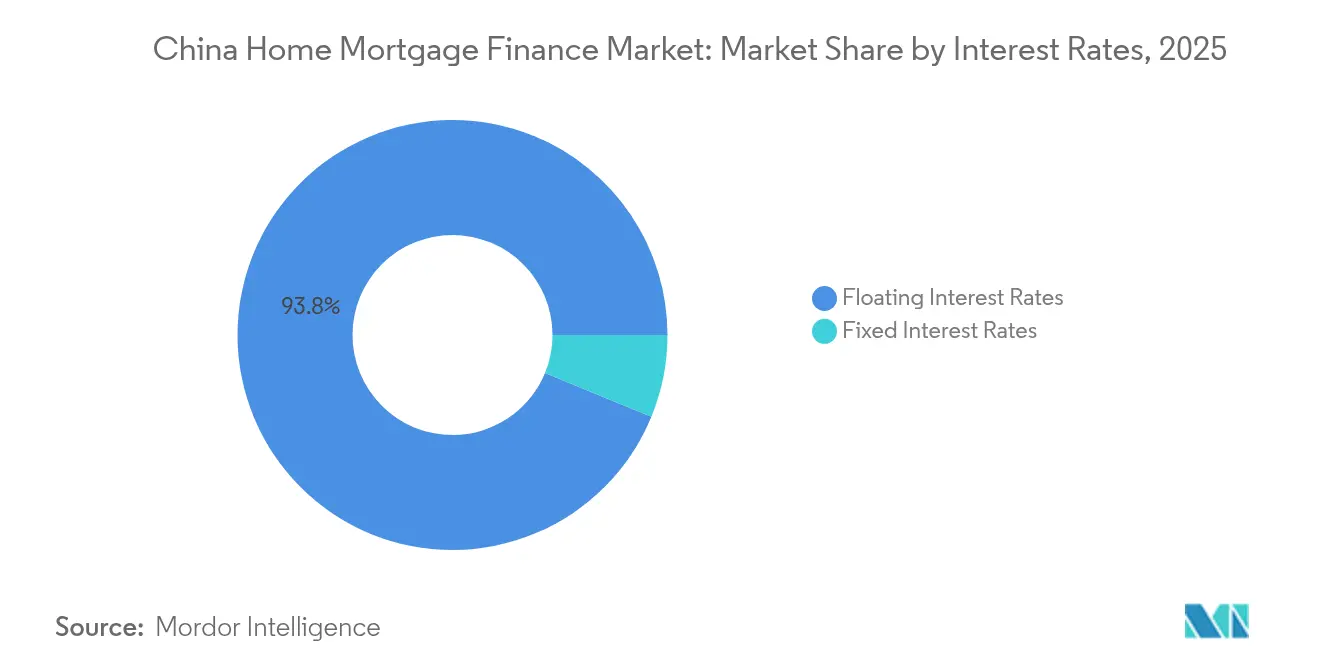

- Nach Zinssatztyp entfielen variabel verzinste Hypotheken auf einen Anteil von 93,80 % am chinesischen Wohnhypotheken-Finanzmarkt im Jahr 2025; Festzinsprodukte werden voraussichtlich mit einer CAGR von 10,05 % wachsen.

- Nach Kreditlaufzeit erfassten Hypotheken mit einer Laufzeit von mehr als 20 Jahren im Jahr 2025 einen Anteil von 49,05 % am chinesischen Wohnhypotheken-Finanzmarkt und wachsen mit einer CAGR von 8,22 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des chinesischen Wohnhypotheken-Finanzmarkts

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lockerung der staatlichen Politik bei Hypothekenzinsen und Anzahlungen | +1.8% | National; stärkere Auswirkungen in Städten der ersten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Kreditkapazität des Wohnungsprovidentfonds | +1.2% | National; konzentriert in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Urbanisierungsbedingte Nachfrage in Städten niedrigerer Kategorien | +0.9% | Städte der dritten und vierten Kategorie | Langfristig (≥ 4 Jahre) |

| Durchgängig digitale Hypothekenvergabe durch führende Banken | +0.7% | National; frühzeitige Einführung in Großstädten | Mittelfristig (2–4 Jahre) |

| Entstehung grüner Hypothekenprodukte im Zusammenhang mit Gebäudeeffizienz | +0.5% | National; Schwerpunkt auf neuen Baubereichen | Langfristig (≥ 4 Jahre) |

| Durch Hypothekenverbriefung freigesetztes Bankkapital | +0.4% | National; Vorteile für Großbanken | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lockerung der staatlichen Politik bei Hypothekenzinsen und Anzahlungen

Eine Direktive der Volksbank von China vom September 2024 senkte bestehende Hypothekenzinsen um 50 Basispunkte, reduzierte die jährlichen Zahlungen um CNY 150 Milliarden (USD 21,3 Milliarden) und senkte die Mindestanzahlungen für Erst- und Zweitwohnungen auf 15 %[2]Volksbank von China, "Anpassung des Hypothekenzinssatzes für bestehende Darlehen", pbc.gov.cn. Durch die Abschaffung der landesweiten Hypothekenzins-Untergrenze ermöglichten die Behörden den Kreditgebern, aggressiv über die Preisgestaltung zu konkurrieren, was einen doppelten Stimulus für Neukreditvergaben und Refinanzierungen schuf. Diese koordinierten Maßnahmen stützen die Zahlungsströme der Kreditnehmer und stärken das Vertrauen in einer Zeit gedämpfter Immobilienverkäufe. Banken kalibrieren nun ihre Finanzierungsstrategien neu, um niedrigere Vermögenserträge mit Volumengewinnen in Einklang zu bringen, was die zentrale Rolle der Politik bei der Gestaltung des chinesischen Wohnhypotheken-Finanzmarkts unterstreicht.

Ausweitung der Kreditkapazität des Wohnungsprovidentfonds

Die ausstehenden Salden im Wohnungsprovidentfonds sind erheblich gestiegen, während auch das gesamte Fondsvermögen deutlich gewachsen ist, wodurch das subventionierte Programm über ausreichend Kapazitäten verfügt, um langfristige, unter dem Marktpreis liegende Hypotheken anzubieten[3]Ministerium für Wohnungsbau und städtisch-ländliche Entwicklung, "Bericht zum Wohnungsprovidentfonds 2024", mohurd.gov.cn. Jüngste Regeländerungen haben individuelle Kreditobergrenzen angehoben und die Förderberechtigung erweitert, sodass der Fonds das Segment der Geschäftsbanken in Zeiten von Entwicklerbelastungen entlasten kann. Da Kredite 100–150 Basispunkte unter dem Marktpreis angeboten werden, katalysiert das Programm die Nachfrage einkommensstarker Mittelschichthaushalte und stabilisiert die Kreditvergabevolumina im chinesischen Wohnhypotheken-Finanzmarkt.

Urbanisierungsbedingte Nachfrage in Städten niedrigerer Kategorien

Mehr als 60 % des chinesischen Bruttoinlandsprodukts und des Wohnungsbestands befinden sich in Städten der dritten und vierten Kategorie, in denen auch 78 % der neuen Wohnbautätigkeit stattfindet. Beschleunigte Urbanisierung, industrielle Verlagerungen und der Ausbau der Infrastruktur halten die Hypothekennachfrage in diesen Regionen aufrecht, selbst wenn die großen Ballungsräume ihre Reife erreichen. Kreditgeber diversifizieren sich geografisch, um diese Wachstumsfelder zu erschließen, müssen jedoch erhöhte Lagerbestände und ein langsameres Einkommenswachstum berücksichtigen, die die Kreditrisikovolatilität im Zeitverlauf erhöhen können.

Durchgängig digitale Hypothekenvergabe durch führende Banken

WeBank und ähnliche Plattformen haben gezeigt, dass auf maschinellem Lernen basierendes Kreditwürdigkeitsprüfung die Bearbeitungskosten um bis zu 70 % senken und den Antrags-Genehmigungs-Zyklus von Wochen auf Tage verkürzen kann. Traditionelle Banken bewegen sich schnell, um vergleichbare mobilorientierte Lösungen einzuführen und integrieren dabei Echtzeit-Kreditbewertung, optische Zeichenerkennung für den Dokumenten-Upload und elektronische Unterschriftstools. Die durchgängige Digitalisierung verbessert die Kreditnehmererfahrung, reduziert Compliance-Fehler und differenziert frühe Anwender im chinesischen Wohnhypotheken-Finanzmarkt.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende finanzielle Notlage der Immobilienentwickler dämpft das Käufervertrauen | -2.1% | National; besonders ausgeprägt in Städten der ersten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Demografischer Gegenwind reduziert die Haushaltsneugründungsrate | -1.4% | National; ausgeprägt in alternden Regionen | Langfristig (≥ 4 Jahre) |

| Anstieg der vorzeitigen Rückzahlungen belastet die Nettozinsmargen der Banken | -0.8% | National; betrifft alle großen Kreditgeber | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Maßnahmen gegen quasi-hypothekarische Verbraucherkredite | -0.6% | National; Schwerpunkt auf Schattenbankaktivitäten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende finanzielle Notlage der Immobilienentwickler dämpft das Käufervertrauen

Rund die Hälfte der privaten Immobilienentwickler ist weiterhin finanziell angeschlagen, was hohe Bestände an unfertig gestellten Wohneinheiten hinterlässt und Kaufverträge auf Planungsbasis – das historische Vertriebsmodell für Neubauten – abschreckt. Ein staatlicher „Whitelisting”-Mechanismus hat Bankfinanzierungen für ausgewählte Projekte bereitgestellt, dennoch wägen Verbraucher das Ausführungsrisiko weiterhin sorgfältig ab, was die Transaktionszyklen verlängert und die Wachstumsdynamik des chinesischen Wohnhypotheken-Finanzmarkts dämpft.

Demografischer Gegenwind reduziert die Haushaltsneugründungsrate

Offizielle Projektionen zeigen, dass Chinas Bevölkerung bis 2035 unter 1,39 Milliarden sinkt, wobei sinkende Geburtenraten und beschleunigte Alterung die Neuhaushaltsgründungsraten senken. Weniger neue Haushalte bedeuten strukturell niedrigere Grundnachfrage nach Erstwohnungen und damit auch nach Hypotheken. Kreditgeber orientieren sich daher zunehmend auf Renovierungsfinanzierungen, grüne Modernisierungen und Eigenkapital-Freisetzungsprodukte, um den erwarteten Volumenrückgang zu kompensieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kreditzweck: Ausweitung der aufwertungsorientierten Kreditvergabe

Kaufkredite für neue oder bestehende Immobilien hielten im Jahr 2025 einen Anteil von 71,48 % am chinesischen Wohnhypotheken-Finanzmarkt und unterstreichen damit ihre zentrale Rolle bei Immobilientransaktionen von Privathaushalten. Dennoch verzeichnen Wohnraumverbesserungskredite die schnellste CAGR von 8,52 %, da Eigentümer angesichts gedämpfter Preissteigerungen Modernisierungsprojekte gegenüber einem Umzug bevorzugen. Die Nachfrage wird durch politische Subventionen für energieeffiziente Nachrüstungen und Stadtentwicklungsförderungen angeregt, was Kreditgeber dazu veranlasst, Produkte zu entwickeln, die Renovierungsfinanzierungen mit Gebäudeleistungszertifizierungen kombinieren. Kredite gegen Immobiliensicherheiten bedienen kommerzielle Liquiditätsbedürfnisse, während Bauzwischenkredite und Refinanzierungspakete Kreditnehmern entgegenkommen, die eine Zinsoptimierung im aktuellen Niedrigzinsumfeld anstreben.

Die Wachstumsdynamik im Aufwertungssegment signalisiert eine Reifung der Wohnungskonsummuster. Banken zeichnen nun höhere Durchschnittsbeträge, angesichts steigender Materialkosten und technologieintensiver Renovierungen. Für die Kreditrisikosteuerung integrieren Institutionen Immobilienwertpuffer und ratenweise Auszahlungspläne, die an den nachgewiesenen Abschluss von Arbeiten gebunden sind. Diese Praktiken sichern die Sicherheitenqualität und fördern gleichzeitig die weitere Expansion des chinesischen Wohnhypotheken-Finanzmarkts.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anbieter: Herausforderung durch Finanztechnologieunternehmen für etablierte Banken

Banken beherrschten im Jahr 2025 mit 84,00 % den chinesischen Wohnhypotheken-Finanzmarkt und profitierten von Vorteilen bei der Einlagenfinanzierung und regulatorischer Vertrautheit. Gemischte Aktien- und städtische Geschäftsbanken sehen sich jedoch einem Margendruck ausgesetzt, was sie dazu veranlasst, mit Technologieanbietern zusammenzuarbeiten, um die Kundenaufnahme zu digitalisieren und die Betriebskosten pro Kredit zu senken. Sonstige Anbieter gewinnen mit einer CAGR von 13,1 % an Boden, indem sie nahtlose mobile Schnittstellen, schnelle Genehmigungszyklen und datenreiche Kreditbewertungsmodelle betonen.

Regulierungsbehörden fördern verantwortungsvolle Innovation, indem sie digitalen Banken kontrollierte Testumgebungen („regulatorische Sandkästen”) gewähren, um auf Smart-Contract-basiertes Sicherheitenmanagement zu erproben. Der daraus resultierende Wettbewerb beschleunigt die Produktdiversifizierung, verbessert die Kundenerfahrung und verteilt schrittweise Volumina innerhalb des chinesischen Wohnhypotheken-Finanzmarkts um.

Nach Zinssätzen: Wachsende Präferenz für Zinssicherheit

Variabel verzinste Hypotheken beherrschten im Jahr 2025 weiterhin 93,80 % des chinesischen Wohnhypotheken-Finanzmarkts. Jedoch wird prognostiziert, dass Festzinsprodukte zwischen 2026 und 2031 mit einer robusten CAGR von 10,05 % expandieren, da Kreditnehmer historisch niedrige Zinssätze nutzen, um ihre monatlichen Ausgaben zu stabilisieren. Banken bieten Festlaufzeiten von 3, 5 und 10 Jahren sowie Hybridprodukte an, die nach einer Einführungsphase auf variable Zinssätze wechseln, und erweitern damit die Auswahlmöglichkeiten im chinesischen Wohnhypotheken-Finanzmarkt.

Engere Spreads zwischen Fest- und Variabelzinsen senken die „Versicherungsprämie” für Zahlungssicherheit. Kreditgeber setzen Zinsswaps und strukturierte Einlagen ein, um den wachsenden Anteil festverzinslicher Vermögenswerte in ihren Bilanzen zu steuern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Kreditlaufzeit: Längere Rückzahlungshorizonte steigern die Erschwinglichkeit

Hypotheken mit einer Laufzeit von mehr als 20 Jahren sicherten sich im Jahr 2025 einen Anteil von 49,05 % am chinesischen Wohnhypotheken-Finanzmarkt und sollen mit einer CAGR von 8,22 % expandieren. Verlängerte Laufzeiten reduzieren monatliche Zahlungen und machen Wohneigentum auch in hochpreisigen Metropolen wie Peking und Shenzhen erschwinglich. Produkte im Bereich von 11 bis 20 Jahren bedienen einkommensstarke Mittelschichtgruppen, die Zahlungskomfort gegen Gesamtzinsüberlegungen abwägen. Laufzeiten unter 10 Jahren sprechen hauptsächlich wohlhabende Kreditnehmer an, die kurzfristige Verbindlichkeiten konsolidieren oder Zinssenkungsgelegenheiten nutzen, um Hypothekenschulden schnell zu tilgen.

Um das langfristige Kreditrisikoengagement zu mindern, integrieren Kreditgeber dynamische Einkommensverifizierung und periodische Neubewertung von Sicherheiten während des Kreditlebenszyklusses. In Verbindung mit Kreditversicherungspartnerschaften sichern diese Schutzmaßnahmen die Vermögensqualität und unterstützen gleichzeitig die Erschwinglichkeitsziele, die das weitere Wachstum des chinesischen Wohnhypotheken-Finanzmarkts untermauern.

Geografische Analyse

Die Hypothekenvergabe bleibt in Städten der ersten Kategorie konzentriert, wo beträchtliche Kreditbeträge und liquide Sekundärmärkte vorherrschen. Zinssenkungen vom April 2025 drückten die Erstkäufer-Zinssätze in Peking auf 3,05 %, was eine moderate Belebung der Transaktionsvolumina auslöste. Trotz hoher Preis-Einkommens-Verhältnisse stützen Beschäftigungsdichte und Migrationsströme die Grundnachfrage und ermöglichen es Kreditgebern, neben Standardhypotheken auch hochwertige Beratungsdienstleistungen zu vermarkten.

Städte der zweiten Kategorie wie Hangzhou und Nanjing absorbieren inkrementelle Nachfrage, die durch die Lockerung von Kaufbeschränkungen und gezielte Subventionsprogramme freigesetzt wird. Regionalbanken nutzen ihr detailliertes Wissen über lokale Bebauungsvorschriften und Entwicklerreputation, um effektiv gegen nationale Kreditgeber zu konkurrieren. Das Cross-Selling gebündelter Finanzdienstleistungen – Vermögensverwaltung, Versicherung und Einzelhandelszahlungen – festigt die Kundenbeziehungen in dieser Schicht des chinesischen Wohnhypotheken-Finanzmarkts.

Städte niedrigerer Kategorien tragen die Last des mittelfristigen Wachstums, da industrielle Verlagerungen und Infrastrukturkorridore weiterhin Landbewohner anziehen. Die Hypothekenpenetrationsquoten liegen noch hinter denen der Küstenmetropolen, was Raum für eine verantwortungsvolle Expansion bietet. Dennoch wenden Kreditgeber strengere Beleihungsauslaufgrenzen und risikoadjustierte Preisgestaltung an, um höhere idiosynkratische Volatilität aufgrund von demografischen Abflüssen und Makrozyklusempfindlichkeit aufzufangen.

Wettbewerbslandschaft

Die Wettbewerbslandschaft des chinesischen Wohnhypotheken-Finanzmarkts ist mäßig konsolidiert. Die „Großen Vier” staatseigenen Banken – Industrial and Commercial Bank of China, China Construction Bank, Agricultural Bank of China und Bank of China – kontrollieren aufgrund ihres umfangreichen Filialnetzes und expliziter staatlicher Unterstützung den Großteil der ausstehenden Salden. Ihre Größe sichert Vorteile bei den Finanzierungskosten, setzt sie aber auch einem marktweiten Margendruck aus, da der Trend der Leitzinsen für Kredite sinkt. Um die Rentabilität zu schützen, schwenken diese etablierten Institute auf gebührenbasiertes Cross-Selling, zentrale Risikoanalyseplattformen und optimierte Back-Office-Operationen um.

Gemischte Aktienbanken und Regionalbanken nehmen eine wichtige Mittelposition ein und verbinden lokale Marktkenntnis mit wachsender digitaler Kompetenz. Strategische Allianzen mit Finanztechnologieunternehmen liefern moderne Schnittstellen, alternative Kreditdaten und automatisierte Bewertungsmodelle und helfen diesen Kreditgebern, Nischen im chinesischen Wohnhypotheken-Finanzmarkt zu verteidigen. So nutzt beispielsweise Ping An Bank das integrierte Finanz- und Gesundheitsökosystem der Muttergesellschaft, um immobilienbezogene Wellness- und Versicherungslösungen einzubetten und die Kundenbindung zu stärken.

Digital-native Akteure, allen voran WeBank, setzen cloudnative Architekturen und Konnektivität über Programmierschnittstellen (API) ein, um Kredite skaliert zu zeichnen und gleichzeitig schlanke Kostenstrukturen aufrechtzuerhalten. Kontinuierliche Iteration auf Basis nahezu in Echtzeit verfügbarer Kundenanalysen erschließt eine Produktpersonalisierung, die traditionelle Banken nur schwer schnell replizieren können. Die regulatorische Billigung einer solchen Innovation, ausgewogen durch strenge aufsichtsrechtliche Überwachung, gewährleistet die Stabilität des Sektors, während sich der Wettbewerb intensiviert.

Marktführer der chinesischen Wohnhypotheken-Finanzbranche

China Construction Bank

Industrial and Commercial Bank of China

Agricultural Bank of China

Bank of China

Bank of Communications

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Ping An Insurance meldete einen Gewinnanstieg von 47,8 % auf RMB 126,607 Milliarden für das Jahr 2024, wobei das Unternehmenskreditbuch von Ping An Bank um 12,4 % wuchs und notleidende Kredite bei 1,06 % stabil blieben.

- Oktober 2024: Nationale Geschäftsbanken führten eine koordinierte Hypothekenzinssenkung durch und setzten die Zinssätze für Erst- und Zweitwohnungen 30 Basispunkte unter den geltenden Leitzins für Kredite, was mehr als 90 % der ausstehenden Kredite betraf.

- September 2024: Die Volksbank von China kündigte ein umfassendes Immobilienunterstützungspaket an, das bestehende Hypothekenzinsen um 50 Basispunkte senkte und die Mindestanzahlungen für Zweitwohnungen von 25 % auf 15 % reduzierte.

- Mai 2024: Die Behörden schafften die landesweite Hypothekenzins-Untergrenze ab und stellten CNY 300 Milliarden an Finanzierungsmitteln für staatlich verbundene Unternehmen bereit, um unverkaufte Einheiten für die Umwandlung in bezahlbaren Wohnraum zu erwerben.

Berichtsumfang des chinesischen Wohnhypotheken-Finanzmarkts

Wohnhypotheken-Finanzierungen sichern ein Darlehen zum Kauf eines Hauses durch eine Garantie, auch Sicherheit genannt. Sie werden verwendet, um ein Haus zu kaufen oder Geld gegen den Wert des eigenen Hauses zu leihen. Eine Bank, ein Hypothekenunternehmen oder ein Finanzinstitut finanziert den Kauf eines Hauptwohnsitzes, eines Zweitwohnsitzes oder einer Kapitalanlageimmobilie.

Der chinesische Wohnhypotheken-Finanzmarkt ist segmentiert nach Kreditgebertyp (Banken und Wohnungsprovidentfonds [HPF]), nach Finanzierungsoptionen (persönlicher Neubauwohnungskredit, persönlicher Gebrauchtimmobilienkredit und persönlicher Wohnungsprovidentfonds-(Portfolio-)Kredit) sowie nach Hypothekentyp (Festzins und variabel). Der Bericht bietet Marktgröße und Prognosen für den chinesischen Wohnhypotheken-Finanzmarkt in Wertangaben (USD Millionen) für alle oben genannten Segmente.

| Kauf (Neu-/Bestandsimmobilien) |

| Wohnraumverbesserung/Renovierung |

| Kredit gegen Immobiliensicherheit |

| Sonstiges (Bau, Refinanzierung usw.) |

| Banken |

| Wohnbaufinanzierungsgesellschaften |

| Sonstiges |

| Festzinssätze |

| Variable Zinssätze |

| ≤ 10 Jahre |

| 11 – 20 Jahre |

| Mehr als 20 Jahre |

| Nach Kreditzweck | Kauf (Neu-/Bestandsimmobilien) |

| Wohnraumverbesserung/Renovierung | |

| Kredit gegen Immobiliensicherheit | |

| Sonstiges (Bau, Refinanzierung usw.) | |

| Nach Anbieter | Banken |

| Wohnbaufinanzierungsgesellschaften | |

| Sonstiges | |

| Nach Zinssätzen | Festzinssätze |

| Variable Zinssätze | |

| Nach Kreditlaufzeit | ≤ 10 Jahre |

| 11 – 20 Jahre | |

| Mehr als 20 Jahre |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Wohnhypotheken-Finanzmarkt derzeit?

Er beläuft sich im Jahr 2026 auf USD 1,19 Billionen und soll bis 2031 USD 1,64 Billionen erreichen, was eine CAGR von 6,62 % widerspiegelt.

Wie haben jüngste Maßnahmen der Volksbank von China die Hypotheken-Erschwinglichkeit beeinflusst?

Eine Zinssenkung um 50 Basispunkte auf bestehende Kredite und die Abschaffung landesweiter Zinsuntergrenzen haben die monatlichen Zahlungen für mehr als 50 Millionen Haushalte gesenkt und die kurzfristige Erschwinglichkeit verbessert.

Welches Kreditzweck-Segment wächst am schnellsten?

Wohnraumverbesserungs- und Renovierungshypotheken wachsen mit einer CAGR von 8,52 %, da Eigentümer Modernisierungen gegenüber dem Kauf neuer Häuser priorisieren.

Warum gewinnen Festzinshypotheken in China an Bedeutung?

Kreditnehmer schätzen zunehmend die Zahlungssicherheit und sichern sich historisch niedrige Zinssätze; Festzinsprodukte wachsen derzeit mit einer CAGR von 10,05 %.

Welche Rolle spielt der Wohnungsprovidentfonds in der Hypothekenfinanzierung?

Die ausstehenden Salden im Wohnungsprovidentfonds sind erheblich gestiegen, während auch das gesamte Fondsvermögen deutlich gewachsen ist, wodurch das subventionierte Programm über ausreichend Kapazitäten verfügt, um langfristige, unter dem Marktpreis liegende Hypotheken anzubieten.

Wie wirken sich rein digitale Banken auf den Wettbewerb aus?

Plattformen wie WeBank nutzen automatisiertes Kreditwürdigkeitsprüfung und mobilorientierte Schnittstellen, um Kreditvergabekosten zu senken und technologieaffine Kreditnehmer anzuziehen, was etablierte Marktteilnehmer dazu drängt, die digitale Transformation zu beschleunigen.

Seite zuletzt aktualisiert am: