Marktgröße und Marktanteil im Schienengüterverkehr zwischen China und Europa

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

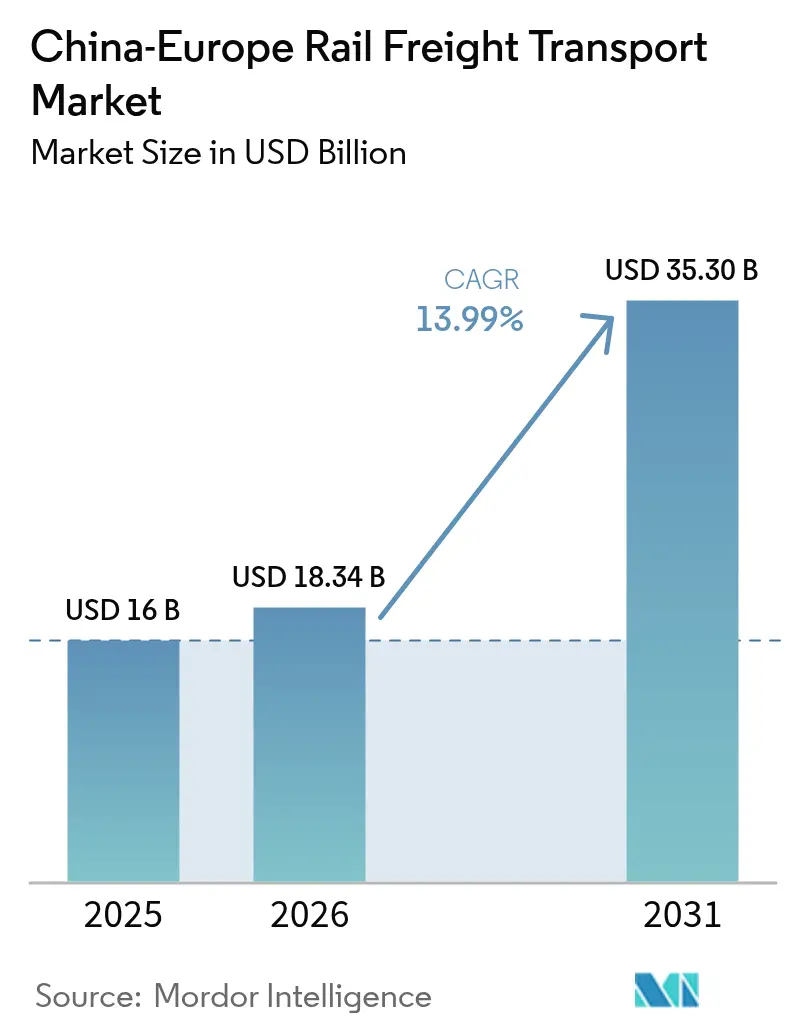

| Marktgröße im Basisjahr (2025) | 16 Milliarden US-Dollar |

| Marktgröße (2026) | 18.34 Milliarden US-Dollar |

| Marktgröße (2031) | 35.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.99% CAGR |

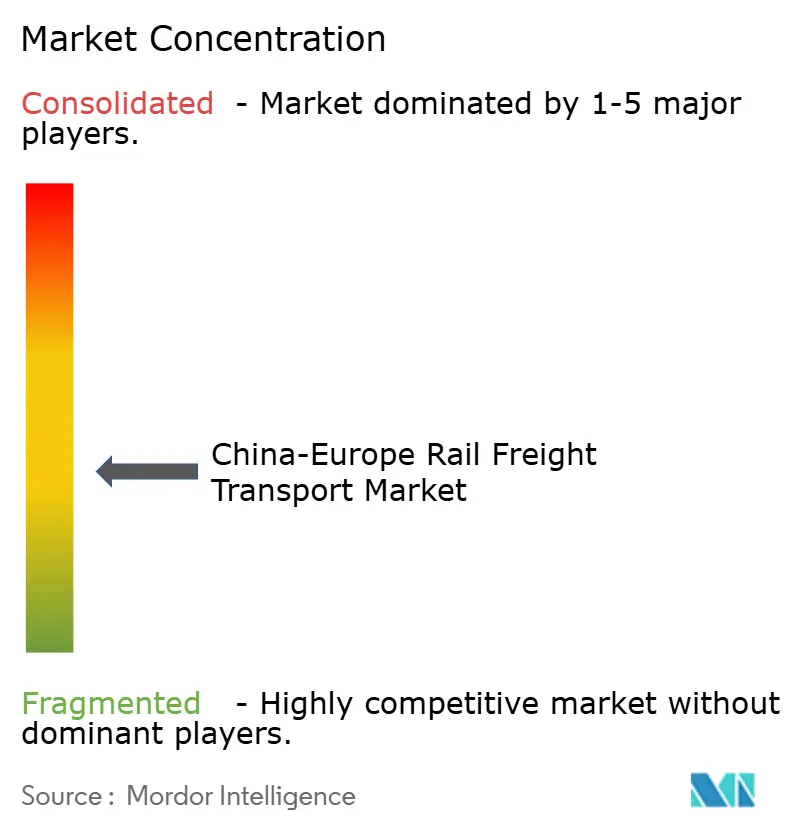

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Schienengüterverkehr zwischen China und Europa von Mordor Intelligence

Die Marktgröße für den Schienengüterverkehr zwischen China und Europa wird auf 16,00 Milliarden USD im Jahr 2025, 18,34 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 35,30 Milliarden USD erreichen, mit einer CAGR von 13,99 % von 2026 bis 2031.

Ein regulatorischer Kurswechsel hin zu Nullemissions-Frachtquoten, die geplante Inbetriebnahme des Streckenabzweigs Teheran–Van–Sofia sowie der korridorweite Einsatz künstlicher Intelligenz treiben eine strukturelle Nachfrage an, die historische Wachstumsmuster übertrifft. Die Transitzeitvarianz ist bereits unter 5 % gesunken und macht die Schiene zu einer verlässlichen Option für hochwertige Elektronikgüter, die früher hauptsächlich per Luftfracht transportiert wurden. Gleichzeitig stabilisieren garantierte Agrar-Schüttgut-Blockzugverträge die ostwärts gerichteten Volumina und verbessern die bidirektionalen Auslastungsraten, die historisch die Preisgestaltung verzerrt haben. Diese miteinander verflochtenen Kräfte erweitern den Kundenstamm von kostensensiblen Versendern auf Unternehmen, die CO₂-Bilanzierung, Zuverlässigkeit und durchgängige digitale Transparenz priorisieren.

Wichtigste Erkenntnisse des Berichts

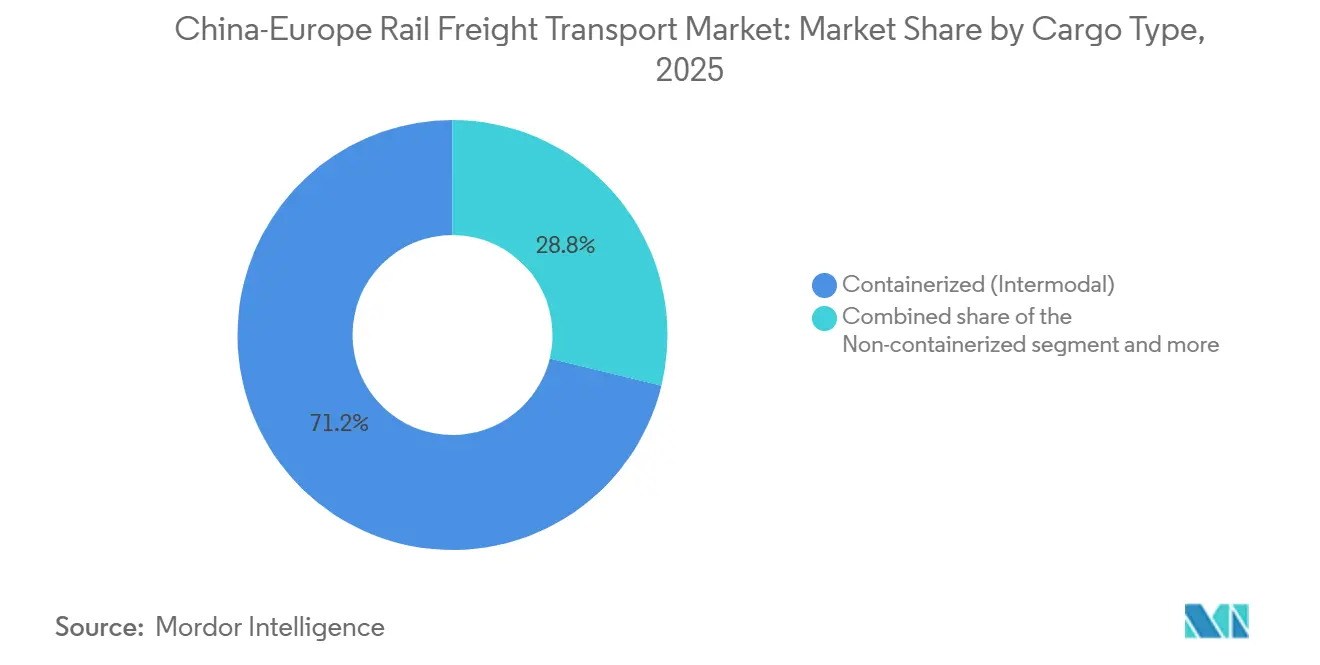

- Nach Frachtart führte containerisierter Intermodalverkehr mit einem Marktanteil von 71,21 % im Schienengüterverkehr zwischen China und Europa im Jahr 2025, während nicht-containerisierte Fracht bis 2031 voraussichtlich mit einer CAGR von 14,23 % wachsen wird.

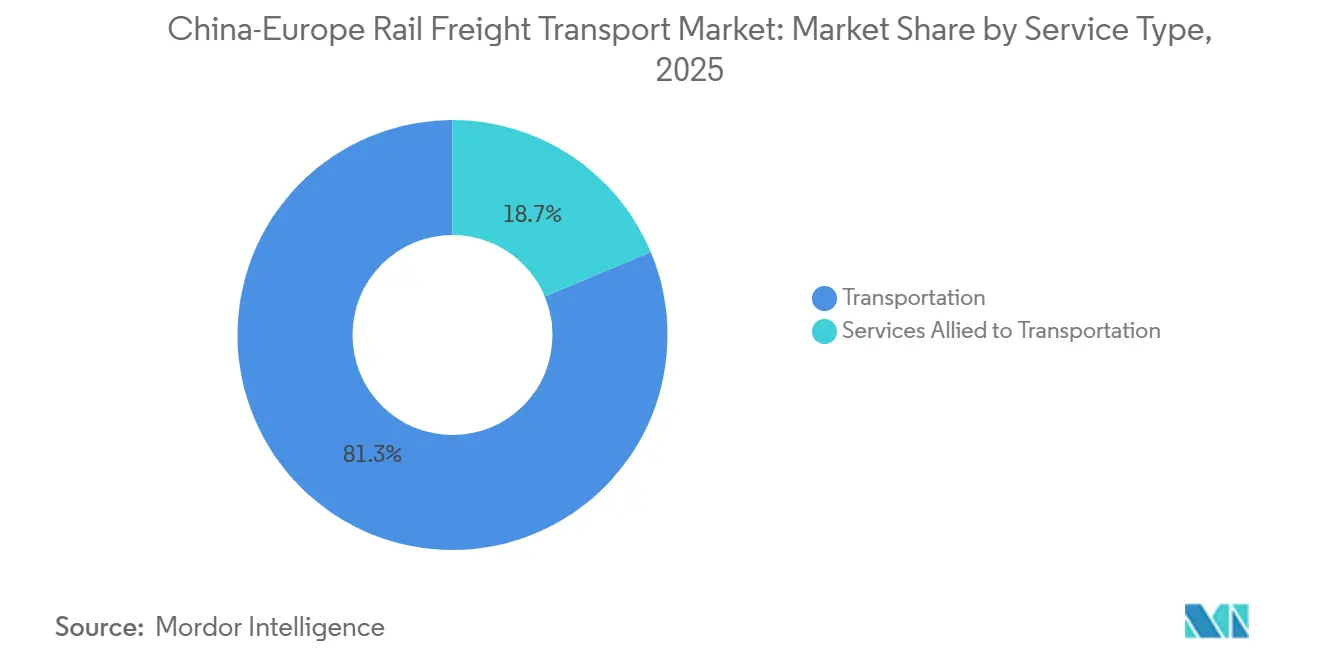

- Nach Serviceart entfiel auf den Transport im Jahr 2025 ein Anteil von 81,3 % an der Marktgröße für den Schienengüterverkehr zwischen China und Europa, während transportbezogene Dienstleistungen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 14,33 % wachsen werden.

- Nach europäischem Zielort hielt Deutschland im Jahr 2025 einen Anteil von 29,5 % an der Marktgröße für den Schienengüterverkehr zwischen China und Europa, während Spanien mit einer CAGR von 14,7 % bis 2031 das stärkste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Schienengüterverkehr zwischen China und Europa

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-China-Nullemissions-Frachtquote (2030): Beschleunigung der Schienenverkehrsadoption | +3.1% | EU-Mitgliedstaaten, ausgedehnt auf chinesische Küstenexporthubs | Mittelfristig (2–4 Jahre) |

| Fertigstellung des Streckenabzweigs Teheran–Van–Sofia zur Erschließung südlicher Durchsatzkapazitäten | +2.6% | Iran, Türkei, Bulgarien-Korridor mit Ausstrahlungseffekten auf Mitteleuropa | Kurzfristig (≤ 2 Jahre) |

| KI-optimiertes Netzwerk-Timing zur Reduzierung der Transitzeitvarianz auf unter 5 % | +2.3% | Global, konzentriert auf digital fortgeschrittene Korridore | Mittelfristig (2–4 Jahre) |

| Direkter Schienenzugang zum Halbleiterexportzentrum Xi'an | +1.9% | Westchinesische Regionen, europäische Hochtechnologie-Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Tri-modaler Mega-Hub Poznań 2026 zur Verdoppelung der EU-Verteilungskapazität | +1.7% | Polen, mit Verteilungsreichweite in Mittel- und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Garantierte COFCO-Agrar-Schüttgut-Blockzugverträge (5 Mio. Tonnen pro Jahr) zur Stabilisierung der ostwärts gerichteten Ladungen | +1.4% | Chinesische Agrarimportregionen, europäische Getreideexportzonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-China-Nullemissions-Frachtquote (2030)

Verbindliche CO₂-Reduktionsziele steigern die Wettbewerbsattraktivität der Schiene, indem sie die Lebenszyklusemissionen um 70–80 % gegenüber maritimen Benchmarks senken, was mit Chinas Emissionshöchststandsverpflichtung für 2030 und der EU-Richtlinie zur unternehmerischen Nachhaltigkeitsberichterstattung übereinstimmt. Die Schiene wechselt dadurch von einer Rolle als Kostenalternative zu einer Compliance-Notwendigkeit für multinationale Unternehmen, die Scope-3-Emissionen offenlegen. Spediteure kalkulieren nun CO₂-Aufschläge in modale Vergleiche ein und drängen zeitkritische, aber umweltorientierte Versender trotz höherer Tarife zur Schiene[1]„Schienenverkehr und alternative Kraftstoffe für nachhaltige Mobilität in Europa,” Europäische Kommission, transport.ec.europa.eu.

Fertigstellung des Streckenabzweigs Teheran–Van–Sofia zur Erschließung südlicher Durchsatzkapazitäten

Die neue Verbindung verkürzt die durchschnittliche Transitzeit auf 14–16 Tage, umgeht Engpässe im nördlichen Korridor und steigert die jährliche Kapazität bis 2027 auf rund 3 Millionen TEU. Die Digitalisierung des Zollwesens und Investitionen in die Spurweitenharmonisierung reduzieren die Grenzverweildauer, bieten Versendern alternative Routenführungen, die das geopolitische Risikoexposure verringern und den Druck auf europäische Gateways ausgleichen[2]„Das nationale Schienennetz hat 2024 weiterhin Rekorde gebrochen,” Regierung Chinas, english.www.gov.cn .

KI-optimiertes Netzwerk-Timing zur Reduzierung der Transitzeitvarianz auf unter 5 %

Die 95306-Plattform von China Railway wendet prädiktive Analysen zu Wetter, Staulagen und Gerätewartung an, um Abfahrtspläne zu optimieren und die Varianz auf ein Niveau zu senken, das mit der Vorhersagbarkeit von Luftfracht konkurriert. Die daraus resultierende Zuverlässigkeit ermöglicht Premiumpreise für garantierte Lieferfenster, insbesondere in der Automobilelektronik, wo Lagerkosten die Frachtratendifferenzen übersteigen.

Direkter Schienenzugang zum Halbleiterexportzentrum Xi'an

Dedizierte Gleise, temperaturkontrollierte Container und GPS-gesicherte Konvois ermöglichen es Halbleiterexporteuren, Frachtersparnisse von 40–50 % gegenüber dem Luftweg zu erzielen und dabei Lieferverpflichtungen von 16–18 Tagen einzuhalten. Die Schiene erschließt sich damit einen Anteil im Hochwertelektronik-Segment, das einst als unwiderruflich durch den Luftverkehr dominiert galt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einstellung chinesischer Provinzsubventionen für den Schienengüterverkehr | -2.1% | Chinesische Provinzexporthubs, insbesondere Binnenfertigungsregionen | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsversicherungsaufschläge durch Umleitung infolge des Ukraine-Konflikts | -1.6% | Routen durch Russland, Belarus und alternative Korridore | Mittelfristig (2–4 Jahre) |

| Lokomotivmangel aufgrund anhaltender Engpässe in der Chip-Lieferkette | -1.3% | Global, mit gravierenden Auswirkungen auf europäische und chinesische Betreiber | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Cyberangriffe auf Schienen-IT-Netzwerke mit Betriebsunterbrechungen | -0.9% | Digital integrierte Korridore mit zentralisierten Steuerungssystemen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einstellung chinesischer Provinzsubventionen für den Schienengüterverkehr

Mit dem Auslaufen der Subventionen steigen die Gesamtkosten um 8–12 %, was echte Preisdisparitäten zwischen See- und Schienentransport offenbart. Während der Schienentransport für Güter mit einem Wert von über 5.000 USD pro Tonne eine tragfähige Option bleibt, besteht das Risiko, einige Randvolumina an maritime Alternativen zu verlieren. Diese Verschiebung könnte anhalten, bis der Schienenbetrieb Effizienzgewinne erzielt, die die finanziellen Herausforderungen ausgleichen[3]„Entwicklungsprojekt für Logistikzentrum in Polen,” Europäische Investitionsbank, eib.org.

Sicherheitsversicherungsaufschläge durch Umleitung infolge des Ukraine-Konflikts

Rohstoffversender, die ohnehin mit knappen Margen kämpfen, stehen nun vor einer erheblichen Herausforderung, da Kriegsrisikoprämien auf 3–5 % der gesamten Frachtkosten gestiegen sind – ein Wert, der viermal so hoch ist wie die vor dem Konflikt etablierten Normen. Erschwerend kommen die Kapazitätsengpässe des mittleren Korridors sowie aufkommende Versicherungsrahmen hinzu, die die Unsicherheit erhöhen und die Erneuerung von Verträgen verlangsamen[4]„Kritische Informationsinfrastrukturen und Dienste – Schiene,” Agentur der Europäischen Union für Cybersicherheit, enisa.europa.eu.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Frachtart: Intermodale Standardisierung steigert die Effizienz

Das containerisierte Segment kontrollierte im Jahr 2025 71,21 % des Marktanteils im Schienengüterverkehr zwischen China und Europa, da ISO-Standards automatisierte Übergaben entlang des 11.000 km langen Korridors ermöglichen. Durch digitale Zwillinge koordinierte Containerpools steigern die Chassis-Auslastung, während vorausschauende Wartung Standzeiten drastisch reduziert. Nicht-containerisierte Fracht ist zwar kleiner, soll aber mit einer CAGR von 14,23 % das Gesamtkorridorwachstum übertreffen, angetrieben durch Maschinen, Projektfracht und Automobil-Bausätze, die maßgeschneiderte Ladegestelle erfordern.

Flüssigschüttgut bleibt eine Nische und bedient Chemikalien und raffinierte Kraftstoffe, die den Sicherheitsstandard versiegelter Schienentanks schätzen. Temperaturkontrollierte Container dringen nun in Pharma- und Frischwarenkorridore vor, wobei ihre IoT-Telematik die Kühlkettenintegrität über die 16–18-tägige Transitzeit sicherstellt. Da Schienenausrüstungslieferanten breitspurige verstellbare Waggons und schnellere Drehgestellwechselsysteme einführen, werden Hindernisse bei der Handhabung von Übermaßfracht abgebaut, was höhermargige Industrieanlagen dazu veranlasst, von der See- auf die Schienenroute zu wechseln. Der Markt für Schienengüterverkehr zwischen China und Europa entwickelt sich daher von der Containerdominanz hin zu einem ausgewogenen Portfolio, das die Anlagenumschläge über diverse Ladungsprofile maximiert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Serviceart: Ergänzende Dienstleistungen erschließen Mehrwertpotenziale

Der Kerntransport sicherte sich 81,3 % des Umsatzes im Jahr 2025, doch ergänzende Dienstleistungen sind auf dem Weg zu einer CAGR von 14,33 % bis 2031, mehr als einen Prozentpunkt über dem Korridordurchschnitt. Durchgängige Transparenz, automatisierte Zollabwicklung und Lagerfinanzierung ermöglichen es Anbietern, Logistikausgaben zu erschließen, die sonst auf mehrere Anbieter verteilt wären.

Digital integrierte Lagerhaltung in Duisburg und Poznań verkürzt die Auftrags-zu-Lieferzyklen und unterstützt Just-in-time-Fertigungspartner in der Automobil- und Elektronikindustrie. Die API-Verknüpfungen der 95306-Plattform verkürzen Abrechnungszyklen von Wochen auf Tage und verbessern den Cashflow für KMU. Da Kunden nach Einrechnungserlebnissen suchen, integrieren Schienenbetreiber vertikal Lieferung auf der letzten Meile, Retourenlogistik und Handelsdokumentationsdienstleistungen, verbessern die Kundenbindung und steigern den durchschnittlichen Umsatz pro TEU. Der Markt für Schienengüterverkehr zwischen China und Europa belohnt damit Unternehmen, die den Übergang vom reinen Transport zur ganzheitlichen Lieferkettensteuerung vollziehen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Deutschlands Führungsposition im Jahr 2025 resultierte aus dem fortschrittlichen Intermodalterminal in Duisburg, dem 24-Stunden-Zollbetrieb und den Direktverbindungen zu über 90 chinesischen Ursprungsorten. Allerdings überstieg die Kapazitätsauslastung in Spitzenzeiten regelmäßig 90 %, was das Netzwerk einem Staurisiko aussetzte. Der Poznań-Hub in Polen mildert diese Belastung, verdoppelt die mitteleuropäische Verteilungskapazität im Jahr 2026 und senkt die Servicekosten für Hersteller entlang des Baltisch-Adriatischen Korridors.

Spaniens Aufstieg verbindet die Schiene direkt mit iberischen Automobilmontagewerken und Mittelmeerhäfen und verkürzt die Vorlaufzeiten für Sendungen nach Nordafrika und Südeuropa. Die Niederlande leiten hochdichte Konsumgütervolumina über den Schienen-See-Umschlag in Rotterdam und nutzen dabei gut ausgebaute Kühlkettenkapazitäten für Pharmazeutika. Frankreich profitiert von hochwertigen Luft- und Raumfahrtkomponenten, die den geringeren CO₂-Fußabdruck des Korridors schätzen und längere Transitzeiten gegenüber dem Luftweg ausgleichen.

Die erweiterte EU-Verkehrsfinanzierung von über 7 Milliarden EUR, die für Schienenprojekte vorgesehen ist, unterstützt die Modernisierung in Südosteuropa und bringt aufstrebende Märkte wie Ungarn und die Slowakei in direkten Korridorzugang. Alternative Routenführungen durch den mittleren Korridor diversifizieren das geopolitische Exposure, während die digitale Zollvorabfertigung den Papierkram harmonisiert und Verzögerungen an den EU-Außengrenzen reduziert. Insgesamt verteilen diese Entwicklungen die Verkehrsströme, senken das systemische Risiko und erhöhen die Servicevielseitigkeit für Frachtinhaber in ganz Europa.

Wettbewerbslandschaft

Etablierte Anbieter stützen sich auf Skalierung, grenzüberschreitende Vereinbarungen und Technologie. China Railway Group koordiniert 232 europäische Zielorte mit einheitlicher Fahrplanung, während CRRC Mehrsystemlokomotiven liefert, die unterschiedliche Spannungen ohne Wechselstopps durchfahren. DB Cargo Eurasia integriert 18 europäische Länder in das Netzwerk der DB und nutzt dabei den eigenen Inlandswaggonpark für die Lieferung auf der letzten Meile.

Die vertikale Integration beschleunigt sich: DSV übernahm die Schienenvermögenswerte von DB Schenker und verknüpfte asiatische Ursprungsnetzwerke mit europäischer Terminaldichte. Logistikdienstleister bündeln Zollabwicklung, Lagerhaltung und Lieferkettenfinanzierung und monetarisieren Daten aus IoT-ausgestatteten Waggons. KI-gesteuerte Netzwerk-Timing-Tools differenzieren die Servicezuverlässigkeit weiter und ermöglichen Premiumpreise für garantierte Lieferfenster.

Der Subventionsabbau in China setzt kapitalsschwache Betreiber unter Druck und treibt die Konsolidierung voran. Gleichzeitig entwickelt sich Cybersicherheitsresilienz zu einem Vertrauensmaßstab; Spediteure, die die NIS-Richtlinienstandards erfüllen, gewinnen Aufträge von Elektronik- und Pharmaversendern, die Datenlecks fürchten. Die moderate Konzentration des Korridors begünstigt Akteure, die trotz Chip-Engpässen Lokomotivakquisitionen finanzieren, Cybersicherheits-Upgrades aufrechterhalten und bidirektionale Frachtverträge sichern können.

Marktführer im Schienengüterverkehr zwischen China und Europa

China Railway Corporation

DB Cargo (Deutsche Bahn AG)

UTLC ERA

Russian Railways (RZD)

Rail Cargo Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: China State Railway und Partnereisenbahngesellschaften stellten Kapazitätserweiterungsmaßnahmen und vereinfachte Zollverfahren vor, um das Ost-West-Gleichgewicht zu verbessern.

- November 2025: China State Railway Group gab bekannt, dass das Netzwerk 232 europäische und 100 asiatische Städte umfasst und sieben vollständig fahrplanmäßige Routen hinzugefügt wurden, die die Transitzeiten um 30 % verkürzen.

- Oktober 2025: DB Cargo Eurasia startete eine Rundreise Shanghai–Hamburg und erweiterte damit den Zugang zu 18 europäischen Ländern.

- Januar 2025: Chinas Staatsrat bestätigte 19.000 Fahrten im Jahr 2024 mit 2 Millionen TEU und sicherte weitere Zusammenarbeit im Rahmen der Belt-and-Road-Initiative zu.

Berichtsumfang des Marktes für Schienengüterverkehr zwischen China und Europa

| Containerisiert (Intermodal) |

| Nicht-containerisiert |

| Flüssigschüttgut |

| Transport |

| Transportbezogene Dienstleistungen |

| Deutschland |

| Polen |

| Niederlande |

| Spanien |

| Frankreich |

| Vereinigtes Königreich |

| Italien |

| Übriges Europa |

| Nach Frachtart (Wert) | Containerisiert (Intermodal) |

| Nicht-containerisiert | |

| Flüssigschüttgut | |

| Nach Serviceart (Wert) | Transport |

| Transportbezogene Dienstleistungen | |

| Nach europäischem Zielland (Wert) | Deutschland |

| Polen | |

| Niederlande | |

| Spanien | |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Schienengüterverkehr zwischen China und Europa im Jahr 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 einen Wert von 35,30 Milliarden USD erreicht und von 18,34 Milliarden USD im Jahr 2026 mit einer CAGR von 13,99 % wächst.

Welche Frachtart führt den Korridorumsatz an?

Containerisierter Intermodalverkehr hielt im Jahr 2025 einen Marktanteil von 71,21 % aufgrund standardisierter Handhabungseffizienzen.

Warum ist Spanien das am schnellsten wachsende europäische Zielland?

Automobilexporte, Mittelmeerhafen-Anbindungen und der Zugang zum nordafrikanischen Markt treiben Spaniens CAGR von 14,7 % bis 2031 an.

Wie verbessern KI-Tools die Korridorzuverlässigkeit?

Die prädiktive Fahrplanung auf der 95306-Plattform von China Railway hat die Transitzeitvarianz unter 5 % gesenkt und ermöglicht garantierte Lieferfenster.

Welches Hemmnis hat die größte kurzfristige Kostenauswirkung?

Die schrittweise Einstellung chinesischer Provinzsubventionen erhöht die Frachtkosten um 8–12 % und könnte das Volumen um 15–20 % reduzieren, bis Effizienzgewinne die Kosten ausgleichen.

Seite zuletzt aktualisiert am: