Güterverkehrsmanagement-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 26.43 Milliarden US-Dollar |

| Marktgröße (2031) | 38.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Güterverkehrsmanagement-Marktanalyse von Mordor Intelligence

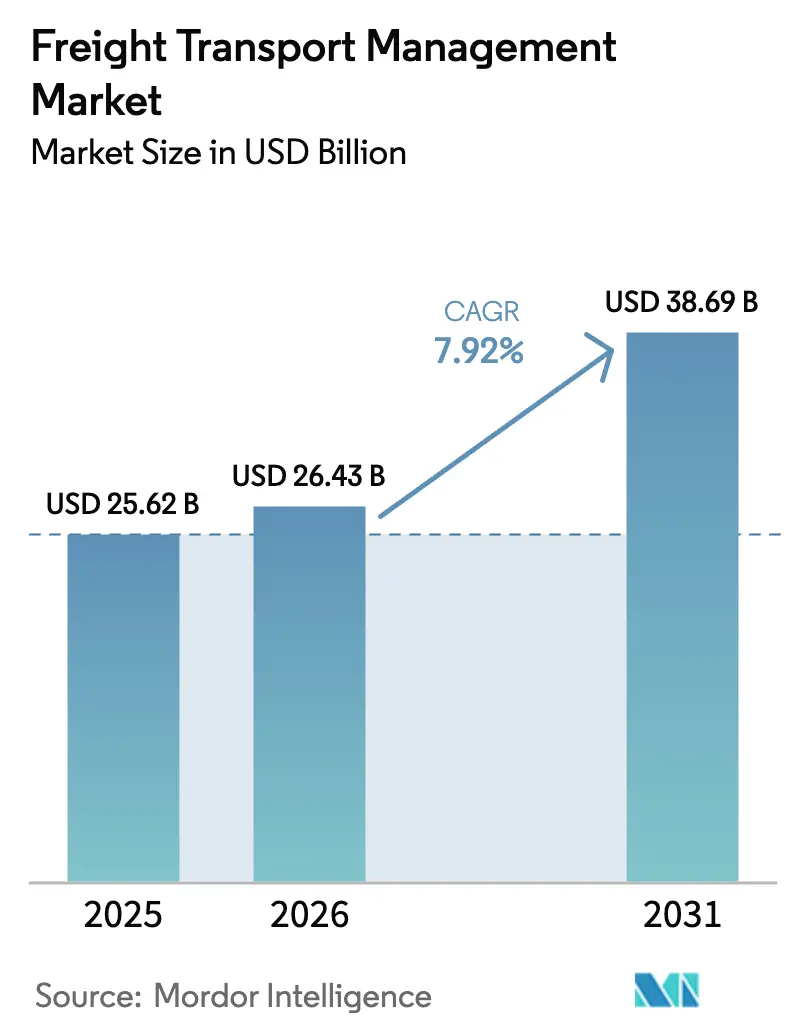

Die Größe des Güterverkehrsmanagement-Marktes wird voraussichtlich von 25,62 Milliarden USD im Jahr 2025 auf 26,43 Milliarden USD im Jahr 2026 wachsen und soll sich bis 2031 bei einer CAGR von 7,92 % über den Zeitraum 2026–2031 auf 38,69 Milliarden USD ausweiten. Diese Beschleunigung spiegelt eine entscheidende Verlagerung von eigenständigen Ausführungstools hin zu integrierten, cloud-nativen Plattformen wider, die multimodale Ladungen nahezu in Echtzeit orchestrieren. Steigende grenzüberschreitende E-Commerce-Volumina, staatlich geförderte Grünkorridor-Finanzierungen und die maritime Kapazitätserweiterung im Rahmen der Belt-and-Road-Initiative verändern Routenentscheidungen, Kostenstrukturen und Wettbewerbspositionen. Gleichzeitig demokratisieren flächendeckende 5G- und IoT-Einführungen die Sendungstransparenz für mittelgroße Verlader, während KI-gestützte dynamische Routing-Engines die Leerfahrtenquoten und Kraftstoffausgaben senken. Anbieter beeilen sich, Cybersicherheitsvorkehrungen in ihre Angebote zu integrieren, da die Kosten von Datenschutzverletzungen im Transportwesen im Jahr 2025 pro Vorfall 5,13 Millionen USD überstiegen.

Wichtigste Erkenntnisse des Berichts

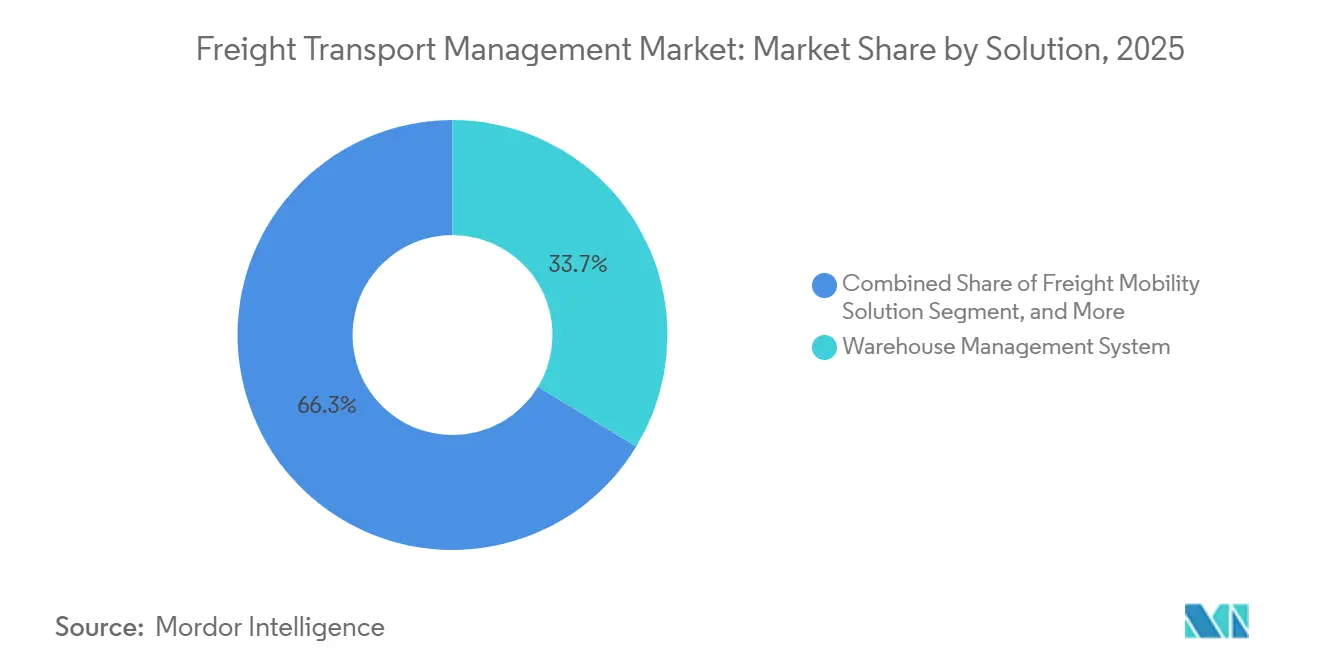

- Nach Lösung führten Lagerverwaltungssysteme mit einem Anteil von 33,68 % am Güterverkehrsmanagement-Markt im Jahr 2025, während Fracht-Mobilitätslösungen bis 2031 die höchste CAGR von 8,22 % verzeichnen sollen.

- Nach Bereitstellung hielt die Cloud-Bereitstellung im Jahr 2025 einen Anteil von 58,25 % am Güterverkehrsmanagement-Markt und soll bis 2031 mit einer CAGR von 9,62 % wachsen.

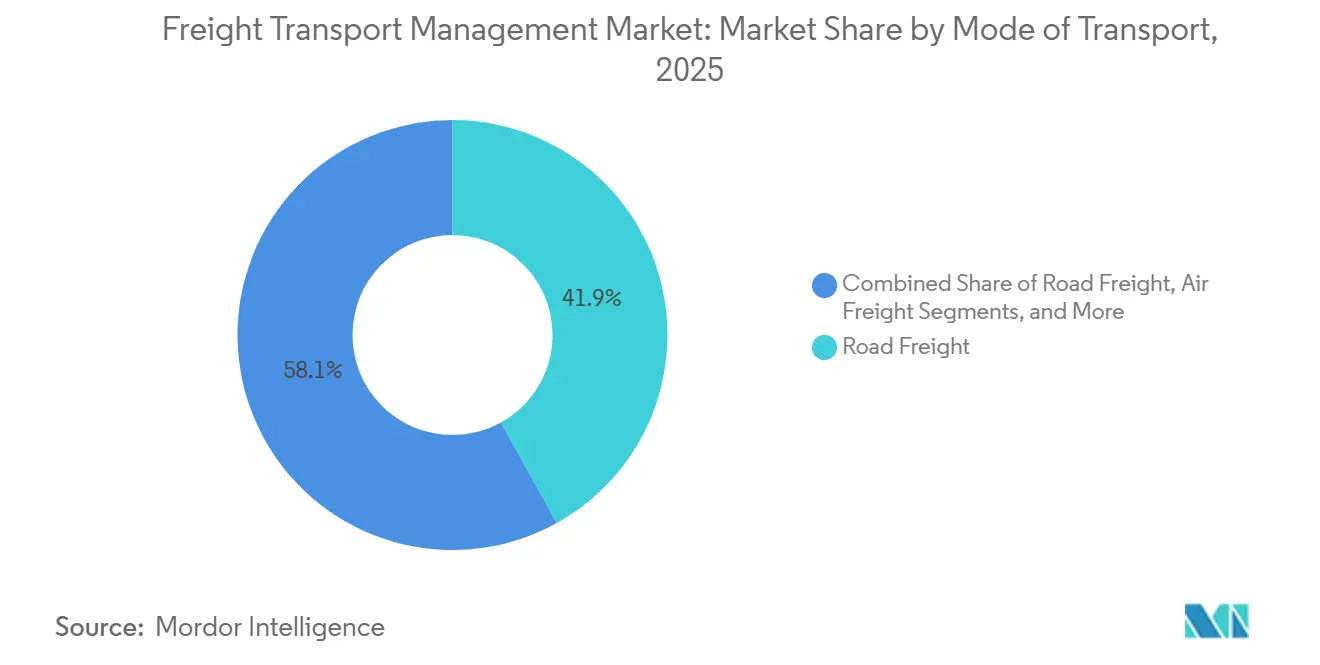

- Nach Modus entfiel auf den Straßengüterverkehr im Jahr 2025 ein Anteil von 41,92 %, während die Luftfracht auf Basis von Express-E-Commerce-Strecken mit einer CAGR von 8,07 % zulegt.

- Nach Endnutzer entfielen auf Konsumgüter und Einzelhandel im Jahr 2025 25,18 % der Nachfrage; für das Segment wird bis 2031 eine CAGR von 9,11 % prognostiziert.

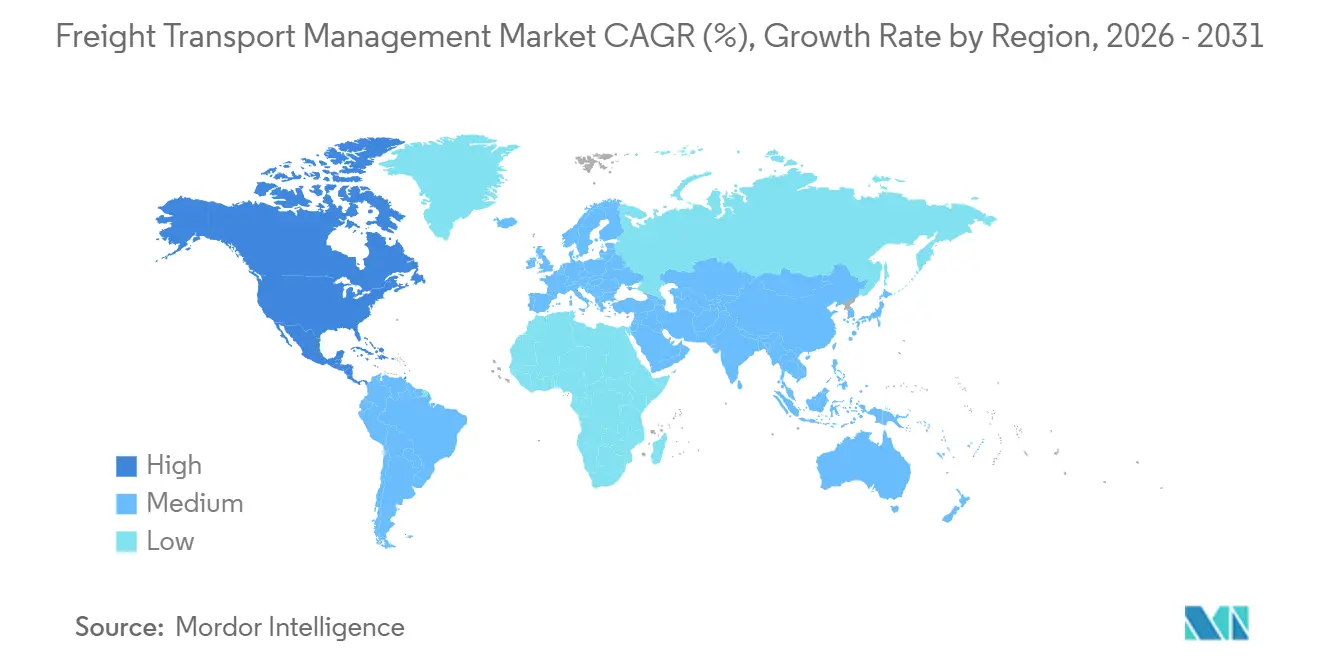

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,11 %, während der asiatisch-pazifische Raum mit einer CAGR von 10,09 % bis 2031 die am schnellsten wachsende Region darstellt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber des Marktes für Frachtverkehrsmanagement*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg grenzüberschreitender E-Commerce-Pakete | +1.8% | Global, mit Schwerpunkt in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Integration KI-gesteuerter dynamischer Routing-Engines | +1.5% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Beschleunigter Rollout von 5G-fähigem IoT-Tracking | +1.3% | Kernbereich asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nordamerika und den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Maritime Kapazitätserweiterung im Rahmen der Belt-and-Road-Initiative | +1.0% | Handelskorridore im asiatisch-pazifischen Raum, Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für grüne Frachtkorridore | +0.9% | Europa und Nordamerika, aufkommend in China und Indien | Langfristig (≥ 4 Jahre) |

| Steigende Frachtvolumina durch Nearshoring in Nordamerika | +0.7% | Nordamerika, insbesondere der USA-Mexiko-Kanada-Korridor | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg grenzüberschreitender E-Commerce-Pakete

Grenzüberschreitende Paketsendungen überstiegen im Jahr 2025 9,3 Milliarden Einheiten, was Spediteure und Verlader gleichermaßen dazu zwingt, prädiktive Kapazitätsplanungsalgorithmen einzusetzen, die Container- und Flugzeugkapazitäten Wochen vor Einkaufsspitzen reservieren. Die Reichweite der Same-Day-Lieferung hat sich deutlich ausgeweitet; so erweiterte beispielsweise ein US-amerikanischer Online-Händler im Jahr 2025 seinen Same-Day-Service auf 90 Ballungsräume und setzte damit eine Leistungsmarke, die regionale Anbieter erfüllen müssen, um ihren Marktanteil zu halten. Da die globale Warenhandelsintensität im Jahr 2025 auf 52,3 % des BIP gestiegen ist, ist die Echtzeit-Frachtorchestrierung zu einer Kernkompetenz geworden und nicht mehr nur eine Back-Office-Aufgabe.[1]DHL, "Global Connectedness Tracker 2025," dhl.com

Integration KI-gesteuerter dynamischer Routing-Engines

KI-Plattformen verarbeiteten im Jahr 2025 mehr als eine Milliarde Sendungsdatenpunkte, um Stopps spontan neu zu sequenzieren, wenn sich Verkehr, Wetter oder die Verfügbarkeit von Laderampen änderten. Ein führender Drittlogistikanbieter automatisierte Tarifverhandlungen für 15 % seines nordamerikanischen Lkw-Ladungsvolumens, verkürzte die Beschaffungszykluszeit um 40 % und entlastete Makler für die Bearbeitung von Ausnahmen. Ein globaler Paketdienstleister berichtete, dass seine Routenoptimierungs-Engine jährlich 100 Millionen Straßenkilometer einspart, was 10 Millionen Gallonen Kraftstoff und einer direkten Kostenvermeidung von 400 Millionen USD entspricht.[2]United Parcel Service, "ORION Route Optimization Savings," ups.com

Beschleunigter Rollout von 5G-fähigem IoT-Tracking

Im Jahr 2025 waren mehr als 2,5 Millionen Nutzfahrzeuge mit 5G-IoT-Sensoren ausgestattet, die Positionsaktualisierungen und Ladungszustandsmeldungen im Sekundenbruchteil lieferten. Ein großer Reederei-Konzern rüstete 350.000 Kühlcontainer mit IoT-Modulen aus, sodass Pharmaverlader Warnmeldungen erhalten, wenn die Temperaturen mehr als 10 Minuten lang um mehr als zwei Grad Celsius abweichen. Im Einzelhandel übertrugen batterielose Bluetooth-Tags Umgebungsdaten für Frischwaren ohne die Kosten von Mobilfunktarifen, was die Betriebskosten um 60 % senkte und den adressierbaren Markt der Technologie erweiterte.

Staatliche Anreize für grüne Frachtkorridore

Die Europäische Union stellte im Rahmen des Green Deal 1 Billion EUR (1,13 Billionen USD) für die Dekarbonisierung der Verkehrsinfrastruktur bereit, während der Inflation Reduction Act der Vereinigten Staaten 369 Milliarden USD für saubere Energieprojekte reservierte, einschließlich Gutschriften von bis zu 40.000 USD pro batterie-elektrischem Lkw der Klasse 8. China verlängerte die Subventionen für Fahrzeuge mit neuen Energieantrieben bis 2027 mit einem Ziel von 50 % Durchdringung der städtischen Fahrzeugflotte bis 2030. Frachtmanagement-Plattformen, die in der Lage sind, die Kohlenstoffintensität auf Sendungsebene zu berechnen, sind mittlerweile unverzichtbar für die Einhaltung von Ausschreibungsanforderungen, da immer mehr Verlader detaillierte Emissionsdaten anfordern.

Analyse der Hemmnisse des Marktes für Frachtverkehrsmanagement*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheitsschwachstellen in TMS-Plattformen | -0.8% | Global, mit erhöhtem Risiko in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionsausgaben für die Digitalisierung der lückenlosen Transparenz | -0.6% | Schwellenmärkte im asiatisch-pazifischen Raum, Afrika und Südamerika | Mittelfristig (2–4 Jahre) |

| Staus und Arbeitskräftemangel an wichtigen Umschlagknotenpunkten | -0.5% | Westküste Nordamerikas, europäische Einfuhrhäfen, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Bunkerbrennstoff- und Flugturbinenbrennstoffpreise | -0.4% | Global, mit gravierenden Auswirkungen auf Luft- und Seefracht | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheitsschwachstellen in TMS-Plattformen

Die durchschnittlichen Kosten von Datenschutzverletzungen im Transportwesen stiegen im Jahr 2025 auf 5,13 Millionen USD und übertrafen damit den branchenübergreifenden Durchschnitt, was den strategischen Wert von Sendungsdaten widerspiegelt. Ein 72-stündiger Ausfall bei einem europäischen Logistiksoftwareanbieter störte 120.000 Containerbewegungen und veranlasste Verlader, ISO-27001-Zertifizierungen und Cyberversicherungsdeckungen zu fordern, bevor sie Unternehmenssysteme mit externen TMS-Plattformen integrieren. Das strategische Risiko geht über unmittelbare Wiederherstellungskosten hinaus: Verlader fordern zunehmend Sicherheitsaudits durch Dritte und Cyberversicherungsnachweise, bevor sie ihre Enterprise-Resource-Planning-Systeme mit externen Transportmanagement-Plattformen integrieren, was die Verkaufszyklen verlängert und die Kundengewinnungskosten für Softwareanbieter erhöht, denen die ISO-27001-Zertifizierung oder SOC-2-Typ-II-Konformität fehlt.

Hohe Investitionsausgaben für die Digitalisierung der lückenlosen Transparenz

Umfassende multimodale Transparenzprogramme erfordern Vorabausgaben von 2 bis 15 Millionen USD, die Sensoren, Cloud-Infrastruktur und Change-Management-Dienste abdecken, was das Modell für viele KMU unerschwinglich macht. Eine regionale Umfrage aus dem Jahr 2025 ergab, dass 62 % der südostasiatischen Logistik-KMU Kapitalbeschränkungen als das primäre Digitalisierungshindernis nannten, obwohl Belege dafür vorliegen, dass Echtzeit-Tracking die Anlagenauslastung um bis zu 20 % verbessern kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Frachtverkehrsmanagement

Nach Lösung:

Lagersysteme sichern Umsatz, Mobilitätsplattformen beschleunigen sichLagerverwaltungssysteme erzielten im Jahr 2025 33,68 % des Umsatzes, da Verlader eingehende Frachtankünfte mit Auftragskommissionierungs-Workflows synchronisierten. Ein führender Anbieter verzeichnete ein jährliches Wachstum von 28 % bei Cloud-WMS-Bereitstellungen, was den Bedarf widerspiegelt, die 48-stündige Datenlatenz zu beseitigen, die Legacy-Batch-Updates innewohnt. Fracht-Mobilitätslösungen entwickeln sich bis 2031 mit einer CAGR von 8,22 % weiter, gestützt auf Analysemodule, die Hafenstaus sieben Tage im Voraus prognostizieren und es Verladern ermöglichen, Container umzuleiten und Liegegebühren zu vermeiden. Frachtprüfungstools profitieren unterdessen von dynamischen Kraftstoffzuschlägen, die eine automatisierte Rechnungsprüfung erfordern. Frachtsicherheit und -überwachung gewinnt entlang von Hochdiebstahlkorridoren an Bedeutung, wo Versicherer nun GPS-fähige Wegfahrsperren verlangen. Investitionen in 3PL-Control-Tower-Plattformen setzen sich fort, da venture-finanzierte Neueinsteiger Marktliquidität und Transparenz unter einheitlichen Dashboards konsolidieren.

Die Größe des Güterverkehrsmanagement-Marktes für lagerfokussierte Suiten bleibt die größte, doch mobile-first-Plattformen expandieren am schnellsten, indem sie prädiktive Analysen auf Echtzeit-Standortdaten aufsetzen. Diese Verlagerung unterstreicht einen breiteren Wandel von reaktiver zu antizipatorischer Frachtorchestrierung. Da etablierte Anbieter KI-Copiloten in bestehende Produkte integrieren, zielen mittelständische Anbieter auf den Weißraum zwischen High-End-Unternehmenssuiten und einfachen Ladebörsen-Apps ab und bieten modulare Transparenz zu Abonnementpreisen an.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellung:

Cloud dominiert, da SaaS-Wirtschaftlichkeit die Beschaffung neu gestaltetCloud-Modelle hielten im Jahr 2025 einen Anteil von 58,25 % am Güterverkehrsmanagement-Markt, unterstützt durch eine CAGR-Prognose von 9,62 %. Abonnementpreise wandeln Investitionsausgaben in Betriebsausgaben um und liefern elastische Rechenkapazität für Verlader mit saisonalen Spitzen. Ein großer ERP-Anbieter erzielte im Jahr 2025 eine Verfügbarkeit von 99,95 % über 18 Rechenzentren – ein Zuverlässigkeitsmaßstab, der vor Ort ohne parallele Hardware schwer zu erreichen ist. Die Größe des Güterverkehrsmanagement-Marktes für Cloud-Plattformen weitet sich auch aus, da Behörden des öffentlichen Sektors FedRAMP-zertifizierte Dienste übernehmen und frühere Einwände zur Datensouveränität abschwächen.

On-Premise-Installationen behielten in regulierten Branchen, die Air-Gap-Betrieb vorschreiben, einen Anteil von 41,75 %, doch hybride Designs entstehen. Ein Telematikanbieter führte im Jahr 2025 eine „cloud-adjacent”-Option ein, die sensible Daten hinter der Firewall verarbeitet und gleichzeitig anonymisierte Leistungsmetriken zur Benchmarkanalyse in die Cloud überträgt. Diese Architektur weist auf einen schrittweisen Migrationspfad hin, sobald die regulatorische Klarheit zunimmt.

Nach Transportmodus:

Straße führt, Luft steigt durch E-Commerce-ExpressDer Straßengüterverkehr repräsentierte im Jahr 2025 41,92 % des modalen Umsatzes, unterstützt durch eine allgegenwärtige Letzte-Meile-Abdeckung und neue Compliance-Anforderungen wie die US-amerikanische Pflicht zur elektronischen Fahrtenschreiber-Aufzeichnung, die im Jahr 2025 eine Einhaltungsquote von 98 % erreichte. Die Pflicht beschleunigte die Telematikeinführung in Transportmanagement-Suiten und stellte sicher, dass Routen die Lenk- und Ruhezeitvorschriften einhalten. Die Luftfracht soll bis 2031 eine CAGR von 8,07 % verzeichnen, da Expressnetzwerke Lieferversprechen unter 24 Stunden erfüllen; ein Integrator fügte im Jahr 2025 12 Großraumfrachtflugzeuge hinzu, um transpazifische Strecken zu bedienen.[3]FedEx Corporation, "Annual Report 2025," investors.fedex.com

Der Wassergüterverkehr mit einem Anteil in den mittleren 20er-Prozent profitiert von Blockchain-Dokumentationspiloten, die den Papierkram von 36 Formularen auf digitale Token reduzieren und die Abfertigungszeiten von Tagen auf Stunden verkürzen. Der Schienengüterverkehr profitiert von intermodalen Programmen im Zusammenhang mit Nearshoring nach Mexiko, wobei die intermodalen Waggonladungen im Jahr 2025 um 4,2 % stiegen. Die Größe des Güterverkehrsmanagement-Marktes über alle Modi hinweg bleibt im Fluss, da CO2-Bepreisungssysteme die relativen Wirtschaftlichkeiten verändern und den Bedarf an Software intensivieren, die die Gesamtkosten einschließlich Emissionsgebühren berechnet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer:

Konsumgüter und Einzelhandel dominieren, Quick-Commerce gestaltet Lieferung neuKonsumgüter und Einzelhandel hielten im Jahr 2025 25,18 % der Nachfrage und entwickeln sich mit einer CAGR von 9,11 % weiter. Same-Day-Lieferung von Lebensmitteln und Mode verpflichtet Einzelhändler zur Einführung KI-gestützter Routing-Engines, die in der Lage sind, Tausende von Lieferpermutationen innerhalb von Sekunden zu iterieren. Automobilversender halten einen Anteil in den mittleren Zehnerprozent, angetrieben durch Just-in-Time-Montagelinien, die einen stetigen Zufluss von Halbleitern und Batteriezellen erfordern. Der Güterverkehrsmanagement-Markt im Zusammenhang mit Luft- und Raumfahrt, Öl und Gas sowie Versorgungsunternehmen machte im Jahr 2025 etwa 30 % aus und nutzt blockchain-basierte Teileherkunft und Compliance-Funktionen für Gefahrgut.

In kleineren Branchen – Pharmazeutika, Chemikalien, Industriemaschinen – konzentriert sich die Nachfrage auf temperaturkontrollierte Transparenz und Fahrersicherheits-Compliance. Quick-Commerce-Modelle, die 10-Minuten-Lieferungen in dichten städtischen Gebieten versprechen, schaffen völlig neue Lastprofile, die durch hohes Volumen, geringes Gewicht und extrem komprimierte Lieferfenster gekennzeichnet sind, und gestalten Routing-Logik und Kapazitätsplanung neu.

Geografische Analyse

Markt für Frachtverkehrsmanagement in Nordamerika

Nordamerika hielt 38,11 % des Umsatzes im Jahr 2025, da eine weit verbreitete SaaS-Nutzung und fortschrittliche E-Commerce-Fulfillment-Netzwerke eine hohe digitale Ausgangsbasis schufen. Die LKW-Grenzüberquerungen zwischen den USA und Mexiko stiegen von 2020 bis 2025 im Rahmen des USMCA-Abkommens um 23 %, was die Nachfrage nach TMS-Modulen steigerte, die zweisprachige Zollabfertigungs-Workflows verwalten.[4]U.S. Department of Transportation, "USMCA-Statistiken zum grenzüberschreitenden Frachtverkehr 2025," transportation.gov Kanadas Nationaler Fonds für Handelskorridore im Wert von 4,2 Milliarden CAD (3,1 Milliarden USD) modernisiert Hafen- und Schienenverbindungen und veranlasst Verlader, intermodale Optimierungsfunktionen einzuführen.

Markt für Frachtverkehrsmanagement im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet die höchste CAGR von 10,09 %. Indiens Logistiksektor ist auf dem Weg, sich von 215 Milliarden USD im Jahr 2024 auf 435 Milliarden USD bis 2027 zu verdoppeln, was die Einführung von Cloud-TMS bei Drittlogistikdienstleistern (3PLs) vorantreibt, die das Wachstum des Online-Einzelhandels unterstützen. Chinas Belt-and-Road-Initiative steigerte den Containerdurchsatz in den beteiligten Häfen im Jahr 2025 um 47,6 % im Jahresvergleich. Das digitale Zollabwicklungsrahmenwerk des Verbands Südostasiatischer Nationen reduzierte die Abfertigungszeiten von 72 Stunden auf 12 Stunden und lenkte die Aufmerksamkeit auf Plattformen, die harmonisierte Codes und Zertifikate automatisch ausfüllen. Japans Pflicht zum elektronischen Liefernachweis für Ladungen über 500 kg, die 2025 in Kraft trat, erstreckt die Digitalisierung auf die letzte Meile.

Markt für Frachtverkehrsmanagement in EMEA und Südamerika

Europa hält einen Umsatzanteil im mittleren Zwanzigerbereich. Die Reformen des Mobilitätspakets, die Kabotage einschränken und Lenk- und Ruhezeiten für Fahrer verschärfen, haben 2025 8–10 % der LKW-Kapazität aus dem Markt genommen und die Nachfrage nach Konsolidierungsalgorithmen intensiviert. Die Korridorfinanzierung des Europäischen Green Deals in Verbindung mit der Ausweitung des Emissionshandelssystems auf den Seeverkehr im Jahr 2024 verpflichtet Verlader, streckenbezogene CO₂-Auswirkungen zu berechnen. Der Nahe Osten baut Umschlagsknoten aus; die Erweiterung von Jebel Ali durch DP World für 3 Milliarden USD fügte 4 Millionen TEU Kapazität hinzu und reduzierte die LKW-Abfertigungszeiten auf 25 Minuten. Südamerika und Afrika sind noch in einem frühen Entwicklungsstadium, könnten jedoch durch mobile TMS-Anwendungen, die auf aufwendige Desktop-Anforderungen verzichten, Legacy-Systeme überspringen.

Regulatorisches Umfeld

Regulierung prägt zunehmend Plattformen für das Frachttransportmanagement rund um digitale, maschinenlesbare Dokumentation und interoperablen Datenaustausch. In der Europäischen Union verpflichtet die Verordnung (EU) 2020/1056 über elektronische Frachtbeförderungsinformationen (eFTI) die zuständigen Behörden, elektronische Frachtdaten zu akzeptieren, während Durchführungsrechtsakte wie die Durchführungsverordnung (EU) 2024/1942 und die Verordnung (EU) 2025/2243 funktionale und technische Spezifikationen festlegen, die eFTI-Plattformen erfüllen müssen, um zertifiziert zu werden. Infolgedessen werden Verlader, Frachtführer und Logistiksoftwareanbieter dazu gedrängt, standardisierte Datenelemente, sichere Identitäts- und Prüfpfade sowie grenzüberschreitende Interoperabilität über Straße, Schiene und multimodale Verkehrsströme hinweg zu unterstützen.

Außerhalb der EU konzentriert sich die politische Aktivität auf die grenzüberschreitende Erleichterung des digitalen Handels und gemeinsame Datenstandards. Im Mai 2026 verabschiedeten die APEC-Handelsminister die Suzhou-Erklärung, die den Aufbau eines technischen Interoperabilitätsrahmens für ein grenzüberschreitendes elektronisches Konnossement (eBL) im asiatisch-pazifischen Raum priorisierte und damit die Dynamik für digitale Seefrachtdokumentation und den Plattform-zu-Plattform-Austausch verstärkte. Im Schienenverkehr trieb die EU die Interoperabilität mit der Verordnung (EU) 2026/253 über das Telematiksubsystem für den Schienenverkehr (TEL TSI) und der Verordnung (EU) 2026/1184 zur Verbesserung des Kapazitäts- und Verkehrsmanagements mithilfe interoperabler digitaler Werkzeuge voran. Dies erhöht den Compliance-Druck für TMS- und Sichtbarkeitsanbieter, die Schienen- und intermodale Betreiber bedienen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für das Frachttransportmanagement umfasst Verlader und Frachteigentümer, Frachtführer über Straße, Schiene, See und Luft sowie Logistikintermediäre (3PLs, Spediteure, Broker), die Kapazitäten und Ausnahmen koordinieren. Technologische Inputs umfassen Cloud-Infrastruktur, Integrationsebenen (APIs, EDI), Telematik- und IoT-Geräte für Tracking und Zustandsüberwachung sowie Datennetzwerke, die Standort-, Kapazitäts- und Compliance-Signale zusammenführen. Plattformanbieter liefern Kernfunktionen von TMS (Planung, Ausführung, Abrechnung, Prüfbarkeit) sowie angrenzende Module wie Sichtbarkeit, Hof- und Lagerintegration und CO2-Datenerfassung. Implementierungspartner und Systemintegratoren konfigurieren Workflows und verbinden ERP- und Zollsysteme.

Jüngste Entwicklungen zeigen eine engere Verknüpfung zwischen Ausführungsplattformen und gemeinsamen Datenökosystemen. Im April 2026 haben Altana und Maersk eine Partnerschaft geschlossen, um ein digitales Handelsnetzwerk aufzubauen, das produktbezogene Sichtbarkeit und Handelscompliance in Maersk-Workflows einbettet. Im Juli 2026 schlossen Lufthansa Cargo, WiseTech Global und IBS Software eine Live-Produktionsimplementierung von IATA ONE Record für den durchgängigen Luftfrachtdatenaustausch ab, was die Interoperabilität zwischen Fluggesellschaften, Spediteuren und Softwareanbietern stärkt. Auch die nachgelagerte Markteinführungsstrategie verschiebt sich hin zu eingebetteter Intelligenz innerhalb operativer Tools, was sich in der im Mai 2026 erweiterten Zusammenarbeit von FedEx und ServiceNow zeigt, um FedEx-Logistikintelligenz in Unternehmensworkflows zu integrieren. Getrennt davon schuf die Aufspaltung von project44 im Juli 2026 ein KI-natives Agenten- und API-Infrastrukturgeschäft (LSP44), das auf die Integrationsbedürfnisse von 3PLs und Brokern zugeschnitten ist.

Wettbewerbslandschaft

Der Güterverkehrsmanagement-Markt weist eine moderate Fragmentierung auf; die Top-10-Anbieter kontrollierten im Jahr 2025 etwa 40–45 % des Umsatzes. Traditionelle Drittlogistikanbieter wie C.H. Robinson, Kuehne + Nagel und DB Schenker vertieften ihre digitalen Fähigkeiten durch die Übernahme von Freight-Tech-Startups und die Integration von KI in Makler-Workflows. C.H. Robinsons generative KI-Agenten automatisierten im Jahr 2025 15 % der nordamerikanischen LKW-Ladungsverhandlungen und verkürzten die Zykluszeiten um fast die Hälfte. Die venture-finanzierten Neueinsteiger Flexport und project44 sammelten bis 2025 zusammen 2,3 Milliarden USD ein, was das Vertrauen der Investoren in prädiktive Analysemodelle signalisiert, die das Ausnahmemanagement gegenüber der transaktionalen Ausführung betonen.

ERP-Giganten Oracle und SAP nutzen ihre Kundenbasis, um TMS-Module zu Grenzkosten zu bündeln, und zwingen reine Softwareanbieter zur Spezialisierung nach Branche oder Nutzererfahrung. WiseTech Globals CargoWise-Plattform verarbeitete im Jahr 2025 Frachttransaktionen im Wert von 85 Milliarden USD und unterstreicht damit den Netzwerkeffekt in digitalen Frachtnetzwerken. Patentanmeldungen in den Bereichen KI-Routenoptimierung und Blockchain-Authentifizierung stiegen im Jahr 2025 um 34 % im Jahresvergleich, was die strategische Bedeutung von Schutzrechten als Wettbewerbsbarrieren zeigt.

Die Stärkung der Cybersicherheit entwickelt sich nach mehreren hochkarätigen Ransomware-Angriffen zu einem Wettbewerbsdifferenziator. Anbieter, die ISO-27001-Zertifizierung und SOC-2-Typ-II-Audits vorweisen können, verkürzen Beschaffungszyklen und sichern sich größere Unternehmensaufträge. Kleinere regionale Spezialisten gewinnen unterdessen an Boden, indem sie Compliance-Module für Zollregime in Südostasien, Afrika und Lateinamerika lokalisieren – Bereiche, die von globalen Suiten unterversorgt sind.

Marktführer im Güterverkehrsmanagement

-

Accenture PLC

-

Descartes Systems Group Inc.

-

Manhattan Associates Inc.

-

CTSI-Global LLC

-

Blue Yonder Group, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Frachtverkehrsmanagement

- Accenture plc

- Manhattan Associates Inc.

- Blue Yonder Group, Inc.

- CTSI-Global LLC

- Descartes Systems Group Inc.

- DSV A/S

- Korber Supply Chain Software GmbH (HighJump)

- CEVA Logistics SA

- Schenker AG (DB Schenker)

- GEODIS SA

- Oracle Corporation

- SAP SE

- Trimble Inc.

- C.H. Robinson Worldwide, Inc.

- Kuehne + Nagel International AG

- XPO Logistics, Inc.

- Deutsche Post DHL Group (DHL Global Forwarding)

- FedEx Corporation

- United Parcel Service, Inc.

- DPDgroup (GeoPost SA)

- Flexport Inc.

- WiseTech Global Limited

- FourKites Inc.

- project44 Inc.

- Transporeon GmbH

- Honeywell International Inc.

- Shippeo

Analyse der Unternehmen im Markt für Frachtverkehrsmanagement lesen

Marktchancen und Zukunftsaussichten

Digitalisierungsvorschriften und öffentliche Programme schaffen kurzfristig Raum für zertifizierte, interoperable Dokument- und Compliance-Workflows innerhalb von Frachtplattformen. Der EU-eFTI-Rahmen (Verordnung (EU) 2020/1056 mit Durchführungsverordnung (EU) 2024/1942 und Verordnung (EU) 2025/2243) ist ein konkreter Katalysator für Plattformen, die zertifizierten eFTI-Datenaustausch, Prüfbarkeit und Identitätskontrollen als konfigurierbare Fähigkeiten über Straße, Schiene und multimodale Betriebe hinweg anbieten können. Gleichzeitig bildet sich eine parallele Chance in der grenzüberschreitenden Seefrachtdokumentation und Handelsförderung, da die Suzhou-Erklärung der APEC vom Mai 2026 die technische Interoperabilität von eBL hervorhebt. Dies begünstigt TMS, Betriebssysteme für Spediteure und Sichtbarkeitsnetzwerke, die Datenelemente normalisieren und Multi-Parteien-Workflows orchestrieren können.

KI-native Entscheidungsfindung und Agenten-Frameworks werden zu einem Wettbewerbsschlachtfeld und einem monetarisierbaren Upgrade-Pfad für Verlader und LSPs, die weniger manuelle Eingriffe bei Planung, Ausschreibung und Ausnahmemanagement wünschen. Belege aus dem Jahr 2026 umfassen die Einführung von Lean AI Engineer durch C.H. Robinson (Juni 2026), um Netzwerkineffizienzen schnell aufzudecken, die Echtzeit-Digital-Twin-Initiative von UPS mit Aktualisierung alle 10 Minuten (Juni 2026) zur Unterstützung von Control-Tower-Maßnahmen und die Einführung von LSP44 durch project44 im Juli 2026, um Agenten- und API-Infrastruktur direkt in Produkte von Logistikdienstleistern einzubetten. Gleichzeitig öffnen nationale und korridorbezogene Digitalisierungsplattformen regionale Einstiegspunkte für Anbieter und Integratoren: Der Qawafel-Pilot von TRUXX (Januar 2026) positioniert die VAE rund um strukturierte digitale Governance und Preistransparenz für den Landfrachtverkehr, während das US-Verkehrsministerium im März 2026 eine RFI zu einer nationalen Strategie für die digitale Verkehrsinfrastruktur veröffentlichte. Dies unterstützt die Nachfrage nach standardisierten, multimodalen Datenschichten, die innerhalb von TMS und verwandten Ausführungssystemen operationalisiert werden können.

Aktuelle Branchenentwicklungen im Markt für Frachtverkehrsmanagement

- Juli 2026: Descartes Systems Group übernahm Drivin, einen lateinamerikanischen Anbieter von Last-Mile-Zustellungsmanagement, für etwa 30 Millionen USD im Voraus. Der Deal erweitert die Reichweite von Descartes in die Last-Mile-Ausführung und ergänzt Frachtworkflows, bei denen Zustelltermine, Zustellnachweise und Frachtführer-Leistungsdaten in die vorgelagerte Planung einfließen.

- Juni 2026: Descartes Systems Group führte AuditLog innerhalb von MyCarrierPortal ein, um Brokern und Verladern zu helfen, prüfbare, standardisierte Datensätze zur Frachtführerauswahl zu erstellen. Die Funktion stärkt die Governance und Compliance-Bereitschaft in Beschaffungsworkflows und unterstützt TMS-Nutzer, die einer strengeren Prüfung bei Onboarding und Auswahlkonsistenz von Frachtführern gegenüberstehen.

- Dezember 2025: Kuehne + Nagel ging eine Partnerschaft mit Microsoft ein, um Azure-OpenAI-gestützte Buchungsassistenten einzuführen, die die manuelle Dateneingabe reduzieren und die Angebotsbearbeitung beschleunigen sollen. Die Einbettung generativer KI in Buchungs- und Preisworkflows erhöht den Wettbewerbsdruck auf TMS- und Spediteurplattformen, ähnliche Co-Pilot-Funktionen und eine engere Unternehmensintegration hinzuzufügen.

Markt für Frachtverkehrsmanagement Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Frachttransportmanagement Software und zugehörige Dienstleistungen, die zur Planung, Ausführung und Überwachung von Frachtbewegungen über verschiedene Verkehrsträger hinweg verwendet werden. Dies umfasst Kostenkontrolle, Sicherheit, Sichtbarkeit und Koordinationsworkflows.

Ausschlüsse des Geltungsbereichs: Wir rechnen die Frachttransportumsätze selbst (Beförderungsgebühren der Frachtführer) nicht zu diesem Marktwert.

Übersicht der Segmentierung

-

Nach Lösung

- Frachtkosten-Management

- Frachtsicherheits- und Überwachungssystem

- Fracht-Mobilitätslösung

- Lagerverwaltungssystem

- Fracht-3PL-Lösungen

- Sonstige Lösungen

-

Nach Bereitstellung

- Cloud

- On-Premise

-

Nach Transportmodus

- Schienengüterverkehr

- Straßengüterverkehr

- Wassergüterverkehr

- Luftfracht

-

Nach Endnutzer

- Luft- und Raumfahrt sowie Verteidigung

- Automobil

- Öl und Gas

- Konsumgüter und Einzelhandel

- Energie und Strom

- Sonstige Endnutzer

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

-

Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- ASEAN

- Übriger asiatisch-pazifischer Raum

-

Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

-

Afrika

- Südafrika

- Nigeria

- Übriges Afrika

-

Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk-Research

Die Desk-Research wurde verwendet, um die äußeren Grenzen der Nachfrage festzulegen und das Modell an beobachtbare Frachtaktivität zu verankern. Wir stützten uns auf öffentliche Datenreihen wie Veröffentlichungen des US Bureau of Transportation Statistics, Verkehrs- und Handelstabellen von Eurostat, Logistikindikatoren der Weltbank, Handelsströme von UN Comtrade und Verkehrsstatistiken der OECD (als Beispiele), um Sendungsintensität, Handelsrichtung und Modalmix zu verstehen.

Wir haben auch Geschäftsberichte, Investorenpräsentationen, Presseberichte und Verbandsveröffentlichungen von Unternehmen überprüft, um Lösungskategorien und typische Kaufmuster zu kartieren. Wo erforderlich, halfen kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichteninformationen sowie sendungsbezogene Import- und Exportdatensätze und Patentdatenbanken, zu validieren, ob Umsatz und Produktpositionierung mit dem Marktumfang übereinstimmten. Diese Quellen sind veranschaulichend und nicht erschöpfend, und viele weitere Referenzen wurden verwendet, um Daten zu sammeln, Annahmen zu überprüfen und spezifische Punkte während der Arbeit zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und Umfragen mit Lösungsanbietern, Logistikdienstleistungsunternehmen, Verladern und Vertriebspartnern, die Kauf- und Bereitstellungsentscheidungen beeinflussen. Die Rückmeldungen der Befragten trugen dazu bei, die Annahmen zur Adoptionsrate zu präzisieren, die Richtung des Cloud-versus-On-Premise-Mixes zu bestätigen und zu verfeinern, wie sich die Preisgestaltung über Frachtzyklen hinweg verhält. Dies wurde in wichtigen Regionen erhoben, und die resultierenden Bandbreiten wurden verwendet, um die endgültigen Annahmen festzulegen.

Verteilung der Befragten der primären Forschungsfeldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 15% | APAC: 44% |

| Mid-Tier: 46% | Funktions-/Abteilungsleiter: 30% | EMEA: 30% |

| Kleinere Akteure: 16% | Manager: 55% | Amerika: 26% |

Marktdimensionierung und Prognose

Der Kernaufbau verwendet einen Top-Down-Ansatz, bei dem Frachtaktivitätsindikatoren in einen adressierbaren Ausgabenpool für Lösungen und Dienstleistungen im Frachttransportmanagement übersetzt werden. Wir beginnen mit der aktiven Frachtbasis nach Region und Verkehrsträger, wenden Adoptions- und Nutzungsintensität an und verwenden dann eine ASP-Logik, die Abonnementgebühren, Servicebündel und Bereitstellungsunterschiede voneinander trennt.

Um die Ergebnisse realistisch zu halten, werden die Gesamtsummen anhand selektiver Bottom-up-Näherungen überprüft, wie z. B. stichprobenartiger Lieferantenumsatzaufteilungen, Kanalprüfungen und typischer ASP-Werte multipliziert mit geschätzten Kundenvolumina für Kernlösungen. Wenn Offenlegungen das Frachttransportmanagement nicht klar trennen, verwenden wir konservative Zuordnungsschlüssel basierend auf Aussagen zum Produktmix und Kundenreferenzen. Die Annahmen werden dann in Folgegesprächen erneut getestet.

Wichtige Eingaben, die das Modell geprägt haben (veranschaulichend), umfassen den modalen Frachtmix (Straße, Schiene, Wasserweg, Luft), den Anteil der Sendungen, die über digitale Planungs- und Sichtbarkeitstools abgewickelt werden, die Cloud-Durchdringung nach Käufertyp, die Implementierungs- und Integrationsraten sowie die durchschnittliche Vertragsdauer mit Verlängerungsverhalten. Für die Prognose verwendeten wir Szenarioanalysen, unterstützt durch eine leichte multivariate Regressionsüberlagerung. Änderungen der Handelsströme, der Richtung der Fertigungsproduktion und des Logistikkostendrucks wurden verwendet, um die jahresweise Adoptions- und Preisentwicklung zu steuern, die Experten als am plausibelsten ansahen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale trianguliert und dann auf Abweichungen von erwarteten Bandbreiten nach Region, Verkehrsträger und Bereitstellungsmix überprüft. Wenn eine Zahl unstimmig erscheint, verfolgen wir sie bis zum spezifischen Eingabefaktor zurück und führen bei Bedarf Folgekontakte durch, wenn die Abweichung nicht mit öffentlichen Daten erklärt werden kann.

Vor der Freigabe durchlaufen das Modell und die Erläuterungen mehrere Analystenprüfungen, um Annahmen, Währungsbehandlung und Wachstumsrechnungen über Abschnitte hinweg konsistent zu halten. Berichte werden jährlich aktualisiert, und Zwischenanpassungen werden vorgenommen, wenn wesentliche Ereignisse die Adoption, Preisgestaltung oder Frachtaktivität verändern. Unmittelbar vor der Lieferung wird eine abschließende Überprüfung durchgeführt, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktgröße für Frachttransportmanagement von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche Marktgrößenwerte für das Frachttransportmanagement zu sehen, da Quellen unterschiedliche Grenzen, Basisjahre und Preisannahmen wählen können. Unterschiede zeigen sich auch, wenn ein Publisher nur Software betont, während ein anderer breitere Serviceebenen einbezieht, und wenn Wechselkurs- und Inflationsannahmen zu unterschiedlichen Zeitpunkten angewendet werden.

Die größten Treiber für Abweichungen sind hier in der Regel der Aktualisierungsrhythmus und die Währungszeitpunkte. Der nächste Faktor ist, wie ASPs für Cloud-Abonnements im Vergleich zu On-Premise plus Integration behandelt werden. Wenn Adoptionsraten anhand von Frachtzyklusindikatoren erneut überprüft und die Preisgestaltung auf dasselbe Währungsfenster nahe der Veröffentlichung normalisiert wird, fällt die Gesamtsumme für 2026 anders aus. Dies ist einer der Gründe, warum der endgültige Wert bei Mordor Intelligence einen softwaregeführten Nachfragepool von serviceintensiven Gesamtsummen trennen kann, die früher festgelegt wurden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 26,43 Mrd. USD (2026) | |

| Branchenpublisher A | 32,60 Mrd. USD (2025) | Verwendet 2025 als Basisjahr und einen längerfristigen Ausblick, und die Aussagen zum Geltungsbereich deuten auf eine breitere Einbeziehung von Lösungen plus Dienstleistungen hin, was den kurzfristigen Wert anheben kann, wenn serviceintensive Verträge mit höheren Anteilen berücksichtigt werden. |

| Forschungspublisher B | 20,17 Mrd. USD (2024) | Verankert die Dimensionierung auf ein Basisjahr 2024 mit einem langsameren Wachstumsprofil, was den aktuellen Markt unterschätzen kann, wenn die Cloud-Adoption und die ASP-Entwicklung nicht anhand neuerer Frachtzyklus- und Preisprüfpunkte aktualisiert werden. |

Zusammengenommen wird die Streuung hauptsächlich durch unterschiedliche Basisjahre und die Art und Weise erklärt, wie Preisgestaltung und Dienstleistungen erfasst werden, und nicht durch eine Uneinigkeit darüber, dass Nachfrage besteht. Indem der Geltungsbereich an Lösungen für das Frachtmanagement gebunden bleibt und wiederholbare Adoptions- und ASP-Schritte angewendet werden, die nahe der Veröffentlichung erneut überprüft werden, bleibt der endgültige Wert leichter auf klare Treiber zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Was sind die aktuelle Größe und der Wachstumspfad des Güterverkehrsmanagement-Marktes?

Der Markt erreichte im Jahr 2026 einen Wert von 26,43 Milliarden USD und soll bis 2031 auf 38,69 Milliarden USD bei einer CAGR von 7,92 % wachsen.

Welcher Lösungstyp hält den größten Marktanteil?

Lagerverwaltungssysteme hielten im Jahr 2025 33,68 % des Umsatzes nach Lösungstyp, während Fracht-Mobilitätslösungen mit einer CAGR von 8,22 % bis 2031 am schnellsten wachsen.

Was treibt die Einführung von Cloud-Bereitstellungen im Frachtmanagement an?

Cloud-basierte Modelle erzielten im Jahr 2025 einen Anteil von 58,25 % und wachsen mit einer CAGR von 9,62 %, angetrieben durch Abonnementpreise, die Vorabinvestitionen eliminieren und eine Verfügbarkeit von 99,95 % über globale Rechenzentren liefern.

Welches ist die am schnellsten wachsende Region im Güterverkehrsmanagement-Markt?

Der asiatisch-pazifische Raum expandiert bis 2031 mit einer CAGR von 10,09 %.

Welcher Transportmodus verzeichnet das schnellste Wachstum?

Die Luftfracht expandiert bis 2031 mit einer CAGR von 8,07 %, angetrieben durch E-Commerce-Pakete, die im Jahr 2024 33 % des Luftfrachtvolumens von FedEx ausmachten, gegenüber 22 % im Jahr 2020.

Welches Endnutzersegment treibt die größte Nachfrage an?

Konsumgüter und Einzelhandel erzielten im Jahr 2025 25,18 % der Nachfrage und wachsen mit einer CAGR von 9,11 %.

Seite zuletzt aktualisiert am: