Größe und Marktanteil des europäischen Reiseeinzelhandelsmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

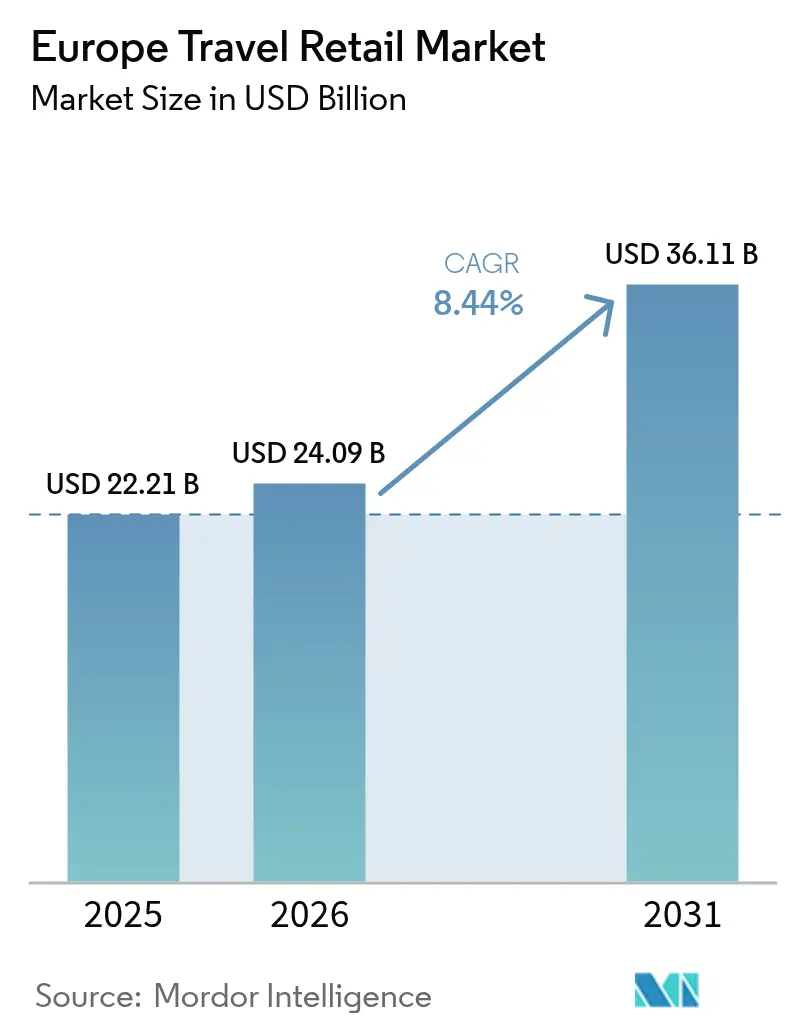

| Marktgröße im Basisjahr (2025) | 22.21 Milliarden US-Dollar |

| Marktgröße (2026) | 24.09 Milliarden US-Dollar |

| Marktgröße (2031) | 36.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.44% CAGR |

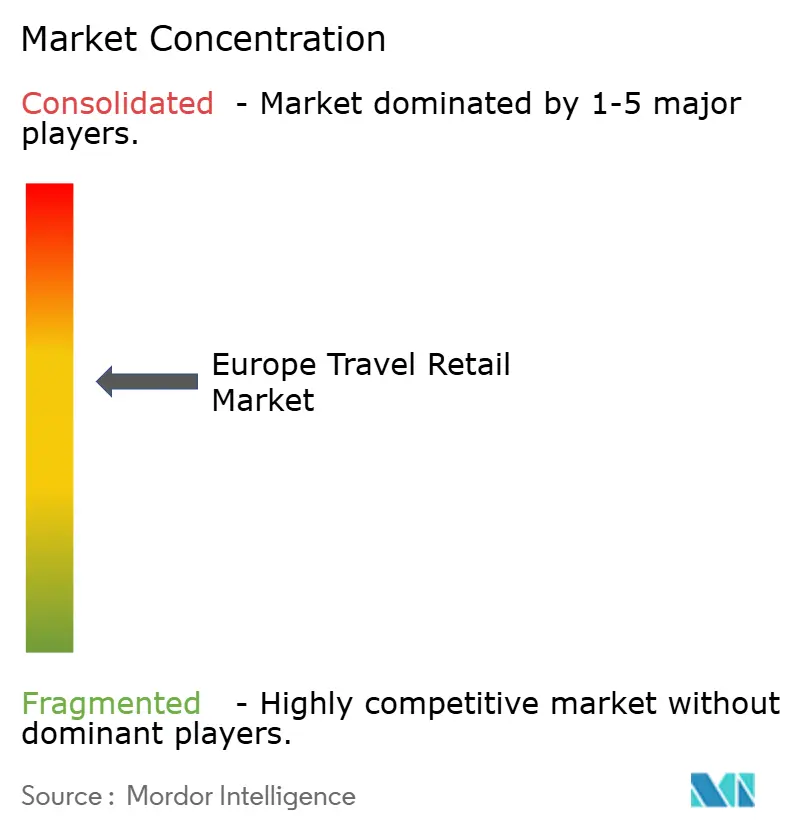

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Reiseeinzelhandelsmarktes von Mordor Intelligence

Die Größe des europäischen Reiseeinzelhandelsmarktes wird voraussichtlich von USD 22,21 Milliarden im Jahr 2025 auf USD 24,09 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 8,44 % über 2026–2031 USD 36,11 Milliarden erreichen. Dieses Wachstum übertrifft den erwarteten Anstieg der Fluggastzahlen in der Region um 4,4 % im Jahr 2025, was auf höhere Konversionsraten und höhere Ausgaben pro Passagier in wichtigen Kanälen hindeutet. Flughafenerweiterungen und Terminalmodernisierungen vergrößern die Gewerbeflächen und verbessern den Passagierfluss, was die Verweildauer verlängert und das Merchandising in allen Kategorien unterstützt. Globale Marken verfeinern Einzelhandelsformate und exklusive Angebote an wichtigen Drehkreuzen, verbessern Preisstrategien und Margen für den europäischen Reiseeinzelhandelsmarkt. Widerstandsfähige ertragstarke Reisesegmente treiben den Schwung voran und sichern das anhaltende Wachstum des Marktes bis 2026.

Wichtigste Erkenntnisse des Berichts

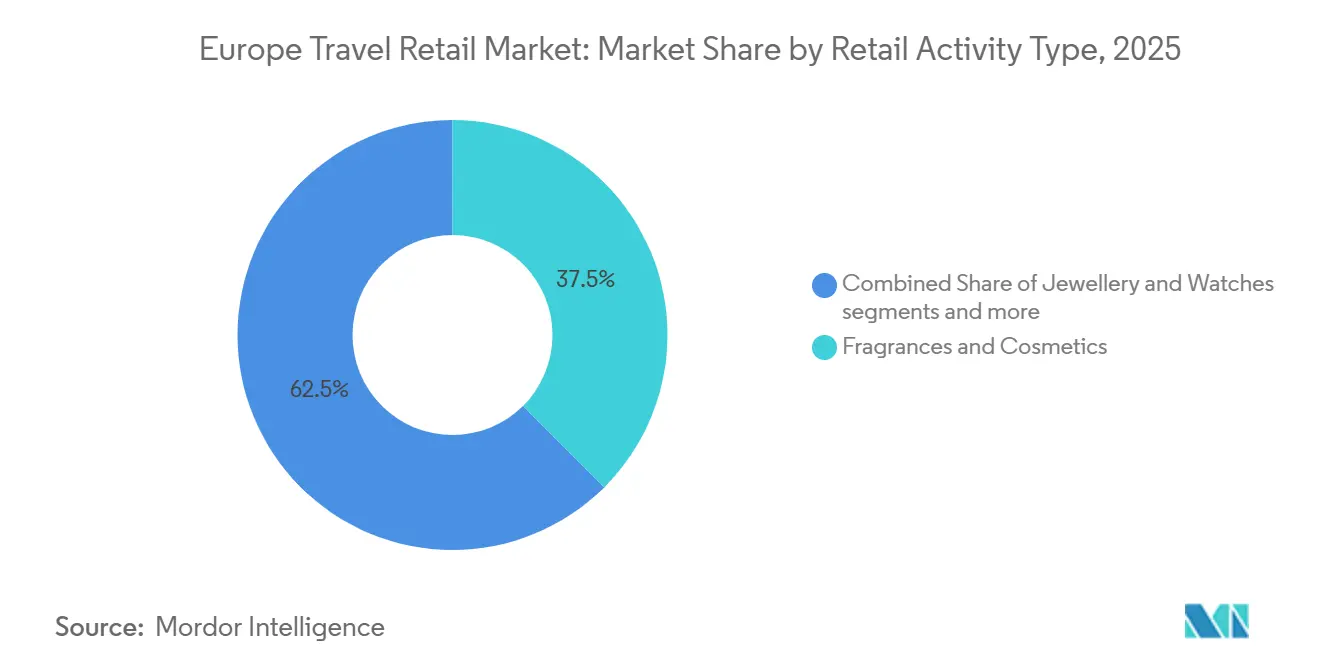

- Nach Art der Einzelhandelsaktivität entfielen Düfte und Kosmetik im Jahr 2025 auf einen Anteil von 37,54 % an der europäischen Reiseeinzelhandelsbranche, während Schmuck und Uhren bis 2031 voraussichtlich mit einem CAGR von 12,29 % wachsen werden.

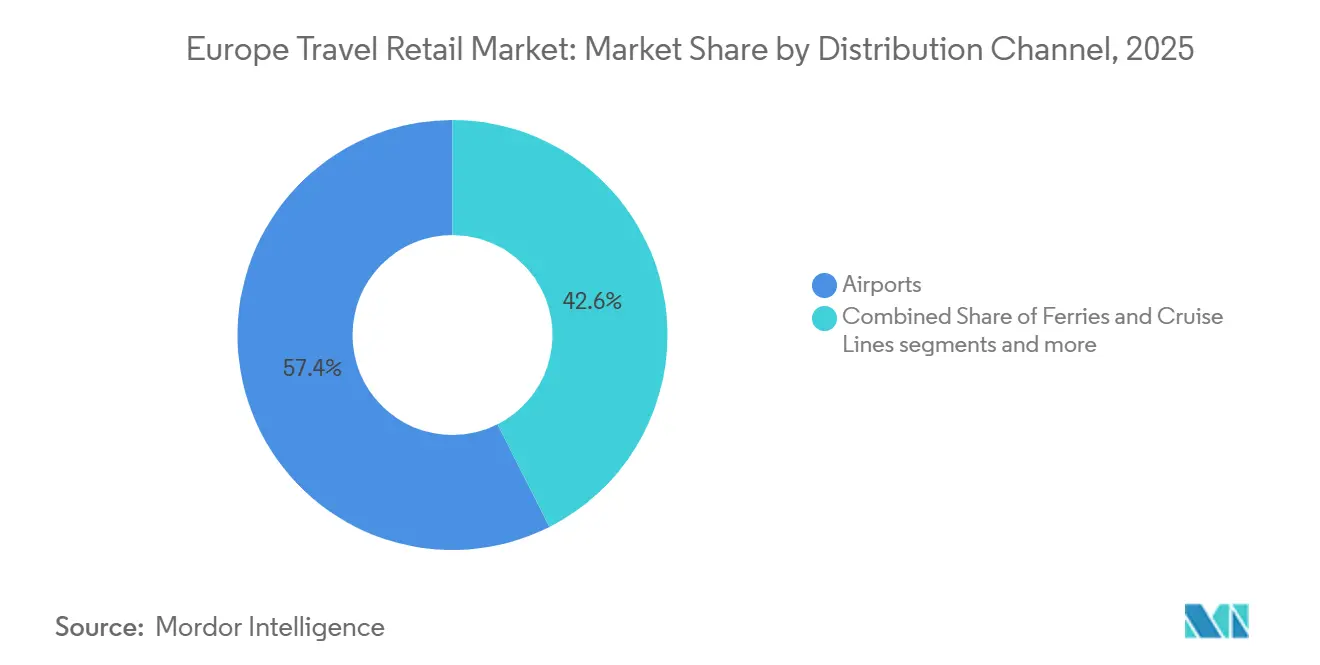

- Nach Vertriebskanal führten Flughäfen mit 57,44 % der europäischen Reiseeinzelhandelsbranche im Jahr 2025, während Fähren und Kreuzfahrtlinien bis 2031 voraussichtlich mit einem CAGR von 13,42 % expandieren werden.

- Nach Geografie hielt das Vereinigte Königreich im Jahr 2025 einen Anteil von 21,05 % an der europäischen Reiseeinzelhandelsbranche, während Frankreich mit einem CAGR von 13,08 % bis 2031 das schnellste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Reiseeinzelhandelsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Das Wachstum des internationalen Tourismus treibt die Nachfrage in der europäischen Reiseeinzelhandelsbranche an | +2.1% | Global, mit Ausstrahlungseffekten auf das Vereinigte Königreich, Frankreich, Spanien, Italien und Griechenland | Mittelfristig (2–4 Jahre) |

| Der steigende Fluggastverkehr erweitert die Kundenbasis für den Reiseeinzelhandel | +2.3% | Europäische Union, EFTA, Kandidatenländer, wichtige Drehkreuze einschließlich London, Paris, Frankfurt, Madrid, Istanbul | Kurzfristig (≤ 2 Jahre) |

| Die fortlaufende Erweiterung von Flughäfen und Reisedrehkreuzen stärkt die Zugänglichkeit des Einzelhandels | +1.8% | Westeuropa, der Nahe Osten, mit Schwerpunkten in Frankfurt, Athen und Istanbul | Langfristig (≥ 4 Jahre) |

| Die größere Verfügbarkeit von Premium- und Luxusmarken steigert die Ausgaben der Reisenden | +1.5% | Westeuropa, einschließlich des Vereinigten Königreichs, Frankreichs, Italiens und wichtiger Drehkreuze im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Unterstützende regulatorische Rahmenbedingungen und Duty-Free-Regelungen steigern die Marktattraktivität | +0.4% | Europäische Union 27 und EFTA, mit Befürwortung von Duty-Free bei der Ankunft im Vereinigten Königreich, den Niederlanden und Frankreich | Langfristig (≥ 4 Jahre) |

| Eine Verlagerung der Verbraucher hin zu Geschenken und Erlebniskäufen verändert die Einzelhandelspräferenzen | +0.3% | Global, mit Resonanz im asiatisch-pazifischen Raum und Ausstrahlungseffekten auf Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Das Wachstum des internationalen Tourismus treibt die Nachfrage in der europäischen Reiseeinzelhandelsbranche an

Europa verzeichnete im Jahr 2025 793 Millionen internationale Touristen, ein Anstieg von 4 % gegenüber dem Vorjahr, der die Werte von 2019 um 6 % übertraf. Westeuropa wuchs um 5 %, Südeuropa und der Mittelmeerraum um 3 % und Mittel- und Osteuropa um 6 %, obwohl letzteres noch 9 % unter den Benchmarks von 2019 lag. Die Reiseausgaben stiegen um 9,7 %, was eine Verlagerung hin zu höherwertigen Reisen widerspiegelt. Frankreich und das Vereinigte Königreich verzeichneten in den ersten zehn Monaten des Jahres 2025 einen Anstieg der Einnahmen um 9 %, während Spanien einen Zuwachs von 7 % verzeichnete, was auf eine starke Einzelhandelsnachfrage hindeutet. Prognosen für 2026 deuten darauf hin, dass verbesserte Visaerleichterungen und erweiterte Netzwerke die Langstreckenanreisen aus China und Indien steigern könnten, was das Wachstum des europäischen Reiseeinzelhandelsmarktes durch anhaltenden Verkehr und Ausgaben unterstützt[1]Economic Times Travel, „Globale Touristenankünfte steigen 2025 um 4 %, da die Reisenachfrage zum Wachstumspfad vor der Pandemie zurückkehrt – UN Tourism”, Economic Times Travel, economictimes.indiatimes.com.

Der steigende Fluggastverkehr erweitert die Kundenbasis für den Reiseeinzelhandel

Europäische Flughäfen beförderten im Jahr 2025 2,6 Milliarden Passagiere, ein Anstieg von 100 Millionen gegenüber dem Vorjahr, was eine Rückkehr zum normalisierten Wachstum signalisiert. Das Luftfahrtsystem der Europäischen Union beförderte im Jahr 2024 1,1 Milliarden Passagiere, ein Anstieg von 8,3 %, wobei alle 27 Mitgliedstaaten Zuwächse verzeichneten, darunter mehrere mit zweistelligem Wachstum. Der internationale Verkehr außerhalb der Europäischen Union machte 49,3 % der Bewegungen aus, während innereuropäische und inländische Ströme Einzelhandelsmöglichkeiten im europäischen Reiseeinzelhandelsmarkt unterstützten. Die täglichen Flugbewegungen im Sommer 2025 erreichten 35.122 und stellten einen Wochenrekord auf, der einen stabilen Betrieb an den Flughäfen gewährleistete. Im Jahr 2024 übertrafen Reisen im höheren Preissegment die Wirtschaftsklassen, was auf eine widerstandsfähige Mischung aus Geschäfts- und Freizeitreisenden hindeutet. Hohe Volumina, stabiler Betrieb und vielfältiger Verkehr unterstützten die Marktleistung im Jahr 2026.

Die fortlaufende Erweiterung von Flughäfen und Reisedrehkreuzen stärkt die Zugänglichkeit des Einzelhandels

Europäische Drehkreuze erweitern ihre Kapazitäten und modernisieren die Passagierabfertigung, wodurch die Gewerbezonen im europäischen Reiseeinzelhandelsmarkt verbessert werden. Die EUR 665 Millionen (USD 782,25 Millionen) teure Erweiterung des Terminal-1-Piers des Flughafens München, die 2026 fertiggestellt werden soll, wird den Nicht-Schengen-Verkehr mit verbesserter Sicherheit und Einzelhandelsoptionen bedienen. Heathrows Erweiterungsplan umfasst eine neue Start- und Landebahn sowie Terminal 5X mit dem Ziel, 150 Millionen Passagiere zu bedienen, um die Streckenentwicklung und das Einzelhandelswachstum zu unterstützen. Das EUR 345 Millionen teure Programm des Malta International Airport, das bis 2029 abgeschlossen sein soll, verdoppelt die Terminalfläche und erhöht den Einsatz sauberer Energie. Das neue Ankunftsterminal des Flughafens Vilnius, entworfen von Zaha Hadid Architects, verbessert die Kapazität und das Kundenerlebnis. Diese Projekte schaffen gemeinsam Möglichkeiten für Einzelhandelsbetreiber im europäischen Reiseeinzelhandelsmarkt[2]Munich Airport, „Presse: Große Eröffnung des Terminal-1-Piers am 13. April”, Munich Airport, munich-airport.com.

Die größere Verfügbarkeit von Premium- und Luxusmarken steigert die Ausgaben der Reisenden

Die Sparte Selektiver Einzelhandel von LVMH, einschließlich DFS Group und Sephora, meldete im Jahr 2025 einen Umsatz von EUR 18,3 Milliarden (USD 21,53 Milliarden) mit einem Anstieg des Gewinns aus dem laufenden Betrieb um 28 %. Sephora expandierte durch die Eröffnung von rund 100 neuen Filialen. Markenportfolios mit exklusiven Labels und kuratierten Konzepten trieben das Kundenengagement im europäischen Reiseeinzelhandelsmarkt voran. Nischenduftkonzepte gewannen nach einem Umsatzanstieg von 29 % gegenüber dem Vorjahr am Flughafen Istanbul im Jahr 2024 an Bedeutung, was zu Einführungen in Wien und Kopenhagen im Jahr 2025 führte. Eine bedeutende Transaktion am Flughafen Amsterdam Schiphol konsolidierte Konzessionen und verbesserte den Zugang zu Luxus- und Duty-Free-Einzelhandel. Die Erweiterung des Sortiments in den Bereichen Luxus, Beauty und Spezialitäten unterstützte die Preisstabilität und Wertschöpfung im europäischen Reiseeinzelhandelsmarkt.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Makroökonomische und geopolitische Volatilität stört die Reisenachfrage in der europäischen Reiseeinzelhandelsbranche | -1.2% | Global, mit akuten Auswirkungen im russisch-ukrainischen Korridor, im östlichen Mittelmeerraum und in Teilen Skandinaviens | Kurzfristig (≤ 2 Jahre) |

| Strenge Vorschriften und Zollpolitiken schränken den Duty-Free- und grenzüberschreitenden Einzelhandelsbetrieb ein | -0.8% | Europäische Union 27, EFTA, Vereinigtes Königreich, mit nationaler Durchsetzung durch Zollbehörden | Mittelfristig (2–4 Jahre) |

| Hohe Betriebskosten in Flughafeneinzelhandelsflächen schmälern die Rentabilität der Betreiber | -0.5% | Westeuropa, einschließlich des Vereinigten Königreichs, Frankreichs und Deutschlands, an wichtigen Drehkreuzen | Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb durch E-Commerce und inländische Einzelhandelskanäle lenkt die Verbraucherausgaben um | -0.7% | Global, mit Intensität im Vereinigten Königreich, Deutschland und Frankreich | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Makroökonomische und geopolitische Volatilität stört die Reisenachfrage in der europäischen Reiseeinzelhandelsbranche

Geopolitische Spannungen und eingeschränkter Luftraum verändern Ost-West-Routen, reduzieren die Flugfrequenz und den Einzelhandelsbesucherverkehr in betroffenen Städtepaaren. Die Währungsschwäche in Nordeuropa im Jahr 2025 belastete die diskretionären Ausgaben, was zu einem Rückgang auf günstigere Produkte in Flughafengeschäften und niedrigeren Transaktionswerten an wichtigen Drehkreuzen führte. Stimmungsindikatoren für 2026 deuten aufgrund wirtschaftlicher Bedenken und steigender Reisekosten auf Vorsicht hin, was die Passagierausgaben potenziell reduzieren könnte. Der Luftverkehr bleibt stabil, ist jedoch anfällig für regionale Spannungen und inflationsbedingte Budgetanpassungen. Die Energiepreise könnten leicht sinken, aber hohe Tourismusdienstleistungskosten könnten Impulskäufe im europäischen Reiseeinzelhandelsmarkt einschränken. Die transatlantische Nachfrage ist empfindlich gegenüber makroökonomischen Faktoren, einschließlich Wachstumsabstufungen und Handelsreibungen, die die Einnahmen aus wichtigen Segmenten beeinflussen[3]Airiane, „Die Auswirkungen globaler Ereignisse auf die Luftverkehrsnachfrage im Jahr 2025”, Airiane, airiane.com.

Strenge Vorschriften und Zollpolitiken schränken den Duty-Free- und grenzüberschreitenden Einzelhandelsbetrieb ein

Die Abschaffung der Geringfügigkeitsbefreiung von EUR 150 (USD 176,45) durch die Europäische Union im Juli 2026 wird den grenzüberschreitenden E-Commerce beeinflussen und den Wert von Duty-Free-Käufen in regulierten Kanälen hervorheben. Seit 2024 haben die Mitgliedstaaten die Mehrwertsteuersätze angepasst, was die inländischen Preisvergleiche im europäischen Reiseeinzelhandelsmarkt beeinflusst. Frankreich richtete im Jahr 2025 die Tabakeinfuhrschwellen an den Richtlinien der Europäischen Union aus, während die Durchsetzung im Ermessen der Zollbeamten liegt. Finnland dokumentierte von der Europäischen Union verhängte Zölle auf bestimmte Importe aus den Vereinigten Staaten, was die sich entwickelnde Zolldynamik widerspiegelt. Diese Änderungen erschweren die Compliance für Einzelhändler und Partner, aber der transparente Rahmen des Duty-Free-Bereichs fördert das Vertrauen der Käufer. Eine klare Kommunikation der Richtlinien unterstützt die Verkaufskonversionen und hilft Reisenden, den Wert von Käufen im europäischen Reiseeinzelhandelsmarkt einzuschätzen[4]Avalara, „EU beendet Zollbefreiung von 150 € im Jahr 2026”, Avalara, avalara.com.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Art der Einzelhandelsaktivität: Düfte und Kosmetik verankern das Premium-Wachstum

Düfte und Kosmetik machten im Jahr 2025 37,54 % des Kategorienmix aus, angetrieben durch eine starke Nachfrage nach Schönheitsprodukten und limitierten Exklusivartikeln im europäischen Reiseeinzelhandelsmarkt. Dior behauptete seine Position im Bereich Herrendüfte durch neue Einführungen und unterstützte das Wachstum in Schönheitssegmenten, die Flughafenkäufer anziehen. Schmuck und Uhren mit einem CAGR von 12,29 % von 2026 bis 2031 spiegelten die anhaltende Attraktivität von Luxus unter wohlhabenden Reisenden wider. Führende Marken verbesserten Einzelhandelskonzepte mit personalisiertem Service und Storytelling, was die Konversionen und Transaktionswerte an wichtigen Standorten steigerte. Diese Faktoren hielten Schönheits- und Luxusgüter im Mittelpunkt des Wachstums des europäischen Reiseeinzelhandelsmarktes.

Nischenduftformate expandierten nach starken Ergebnissen im Jahr 2024 am Flughafen Istanbul, was zu neuen Angeboten in Wien und Kopenhagen und breiteren handwerklichen Sortimenten in stark frequentierten Terminals führte. Mode und Accessoires trugen 8 % zu den Einnahmen eines großen europäischen Betreibers im Jahr 2024 bei, unterstützt durch kuratierte Auswahlen bei Sonnenbrillen und Lederwaren für zeitbewusste Käufer. Tabak steht unter regulatorischem Druck und wird in einigen Regionen schrittweise durch Produkte mit reduziertem Risiko ersetzt, was die Produktpräsentationen an die Verbraucherpräferenzen anpasst. Lebensmittel und Süßwaren blieben beliebte Impulskäufe, wobei Marken reiseexklusive Verpackungen und regionale Geschmacksrichtungen nutzten, um den Wert zu steigern. Elektronik und Gadgets hielten die Nachfrage nach Zubehör und Ladegeräten aufrecht, während sich Einzelhändler auf wichtige Konzessionen konzentrierten, um Wachstumsinvestitionen im Jahr 2026 im europäischen Reiseeinzelhandelsmarkt voranzutreiben.

Nach Vertriebskanal: Flughäfen dominieren, Fähren beschleunigen

Flughäfen machten im Jahr 2025 57,44 % des europäischen Reiseeinzelhandelsmarktes aus und dienten als Hauptpunkt für die Einbindung und Konversion von Käufern über internationale Passagierströme hinweg. Im Jahr 2023 trugen kommerzielle Flughafenaktivitäten erheblich zu den nicht-aeronautischen Einnahmen bei, was die Bedeutung von Einzelhandels- und Gastronomieservices in Flughafengeschäftsmodellen unterstreicht. Betreiber nutzten datengesteuertes Merchandising und hybride Einzelhandelskonzepte, um die Monetarisierung der Verweildauer zu verbessern und die durchschnittlichen Ticketwerte zu steigern. Große Konzessionen mit Portfoliobetreibern boten Beschaffungs- und Markenzugangsvorteile und stärkten die Rolle des Flughafenkanals im Markt. Diese Faktoren unterstützten den Flughafeneinzelhandel während der stetigen Verkehrserholung und Nachfragestabilität.

Fähren und Kreuzfahrtlinien werden voraussichtlich von 2026 bis 2031 mit einem CAGR von 13,42 % wachsen, angetrieben durch verbesserte maritime Konnektivität, aktualisierte Bordformate und steigenden Tourismus auf wichtigen Routen. Betreiber erweiterten die Ladenflächen und modernisierten das Angebot, verbesserten die Duty-Free-Auswahl und den Käuferfluss. Tallink Grupp erzielte bemerkenswerte Einnahmen aus Bordrestaurants und -geschäften, was die Rolle des Einzelhandels in der maritimen Passagierwirtschaft unterstreicht. Der Bordeinzelhandel ergänzte den Markt mit kuratierten Angeboten und Vorbestellservices, die auf Trägermodelle und IATA-Standards abgestimmt sind. Bahnhöfe, Grenzgeschäfte und innerstädtische Formate bieten zusätzliche Möglichkeiten, die mit der städtischen Erneuerung und Veränderungen in den Verkehrsmitteln verbunden sind, und erweitern die Reichweite des europäischen Reiseeinzelhandelsmarktes.

Geografische Analyse

Das Vereinigte Königreich hielt im Jahr 2025 einen Anteil von 21,05 % am europäischen Reiseeinzelhandelsmarkt, angetrieben durch das Londoner System und die Rolle Heathrows als globales Drehkreuz. Heathrow bewältigte hohe Passagiervolumina und initiierte Pläne zur Kapazitätserweiterung, fügte Routen hinzu und verbesserte die Konnektivität. Die Abschaffung der steuerfreien Einkaufsprogramme nach dem Brexit machte kontinentale Drehkreuze für einige internationale Käufer attraktiver und löste Diskussionen über Duty-Free-Regelungen bei der Ankunft aus. Trotz dieser Herausforderungen unterstützten eine starke Langstreckennachfrage, etablierte Marken und Flughafeninfrastrukturinvestitionen den Markt. Im Jahr 2026 nutzten Betreiber mit vielfältigen Kanälen Flughafen-, Fähr- und Kreuzfahrtnetzwerke, um die Widerstandsfähigkeit aufrechtzuerhalten.

Frankreich wird voraussichtlich von 2026 bis 2031 mit einem CAGR von 13,08 % wachsen, unterstützt durch die Drehkreuzdynamik des Flughafens Paris Charles de Gaulle und den gestiegenen Tourismus. Im Jahr 2025 bewältigte Charles de Gaulle erhebliche Passagiervolumina und unterhielt ein starkes Langstreckennetzwerk, das Reisende mit hohen Konversionsraten in den Bereichen Beauty und Luxus anzog. Bis 2024 übertraf Frankreich die Ankunftszahlen von 2019, und die Tourismuseinnahmen stiegen in den ersten zehn Monaten des Jahres 2025 um 9 %, was die Duty-Free- und Reiseeinzelhandelsmöglichkeiten stärkte. Im Jahr 2026 wurden Diskussionen über Duty-Free-Regelungen bei der Ankunft fortgesetzt, um Wettbewerbsfähigkeit und Compliance in Einklang zu bringen, und positionierten Frankreich als wichtigen Marktbeitragenden.

BENELUX und die nordischen Länder zeigten gemischte, aber unterstützende Trends für den europäischen Reiseeinzelhandelsmarkt. Im Jahr 2025 begann in den Niederlanden ein großer Betreiber nach dem Erwerb eines 70-prozentigen Anteils an seiner Einzelhandelseinheit mit dem Duty-Free-Betrieb am Flughafen Amsterdam Schiphol, was den Markenzugang und die Skalierung verbesserte. Finnland verzeichnete einen Anstieg der internationalen Ankünfte um 14,1 %, was die nordische Nachfrage ankurbelte, während Währungsherausforderungen in den nördlichen und baltischen Regionen die diskretionären Ausgaben und Durchschnittstickets reduzierten. Athen erweiterte seinen Flughafen und führte Anreizprogramme ein, was seine Position für die Streckenentwicklung und das Einzelhandelswachstum stärkte. Das wichtigste türkische Drehkreuz blieb ein bedeutender Umsatzbeitragender und spiegelte die Bedeutung der Ost-West-Gateways in der Region wider.

Wettbewerbslandschaft

Der europäische Reiseeinzelhandelsmarkt ist mäßig konzentriert, wobei die vier größten Betreiber aufgrund ihrer vielfältigen Präsenz an Flughäfen, Fähren und Kreuzfahrtlinien einen kombinierten Anteil von 60–65 % halten. Avolta meldete für 2024 einen EMEA-Umsatz von CHF 7.180 Millionen (USD 9.088,9 Millionen), mit 72 % der Umsätze aus Flughäfen und einem organischen Wachstum von 6,3 %, angetrieben durch stabile Passagierzahlen und höhere Ausgaben pro Passagier. Die Integration von Autogrill brachte CHF 85 Millionen an Vorteilen und verbesserte die Gastronomiekapazitäten und hybriden Angebote in Flughafenterminals. Avolta sicherte sich langfristige spanische Konzessionen für 21 Flughäfen und über 120 Verkaufsstellen, was die Beschaffungsskalierung und den Markenzugang stärkt und den Betriebshebel in einem Sektor unterstützt, der diversifizierte Portfolios bevorzugt.

Lagardère Travel Retail meldete im Jahr 2024 einen Umsatz von EUR 5.812 Millionen (USD 6.836,7 Millionen) und ein wiederkehrendes EBIT von EUR 305 Millionen (USD 358,8 Millionen), was Gewinne in EMEA und eine erweiterte Präsenz an wichtigen Drehkreuzen widerspiegelt. Im Mai 2025 begann Lagardère nach dem Erwerb eines 70-prozentigen Anteils an der Schiphol Consumer Services Holding BV mit dem Duty-Free-Betrieb am Flughafen Amsterdam Schiphol, was diesen zum zweitgrößten Flughafenbetrieb der Gruppe nach Paris machte. Der Betreiber sicherte sich auch Konzessionen für Reisebedarfsartikel an deutschen Flughäfen für Eröffnungen im Jahr 2026, was die Terminalexposition erweitert und die Erfassung des Weges zum Warenkorb verbessert. Gebr. Heinemann meldete für 2024 einen Umsatz von EUR 4,3 Milliarden, wobei Beauty die Umsätze anführte und Mode und Accessoires mit zweistelliger Rate wuchsen. Das Unternehmen erweiterte seinen Fußabdruck in Wien und sicherte sich Ausschreibungen in Island und im Baltikum, was die regionale Abdeckung erhöht.

Die Sparte Selektiver Einzelhandel von LVMH, einschließlich DFS und Sephora, erzielte im Jahr 2025 einen Umsatz von EUR 18,3 Milliarden (USD 21,53 Milliarden) mit einem Anstieg des Gewinns aus dem laufenden Betrieb um 28 %. Im Januar 2026 stimmte LVMH zu, das Greater-China-Geschäft von DFS von China Tourism Group Duty Free zu erwerben, um den Betrieb zu rationalisieren und sich auf die Rentabilität zu konzentrieren. Sephora eröffnete im Jahr 2025 rund 100 Filialen und behielt einen hohen Anteil an Exklusivmarken. Betreiber setzen Technologien wie KI-Tools und kassiererlose Geschäfte ein, um die Produktivität und das Kundenerlebnis zu verbessern. Flughafenerweiterungen in Westeuropa werden voraussichtlich die kommerzielle Vertragsgestaltung neu gestalten und eine strategische Ausrichtung der Konzessionsökonomie und Kapitalplanung erfordern.

Marktführer der europäischen Reiseeinzelhandelsbranche

Dufry AG

Lagardere Travel Retail

Gebr. Heinemann SE & Co. KG

Autogrill S.p.A. / World Duty Free

LVMH (Moet Hennessy Louis Vuitton)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Avolta expandierte in Italien mit neuen Gastronomie-Verträgen am Flughafen Verona Valerio Catullo (Zehnjahresvertrag mit fünf Gastronomiekonzepten) und am Flughafen Florenz Amerigo Vespucci (Sechsjahresvertrag mit Einführung von zwei Airside-Konzepten mit toskanisch inspirierter Küche). Diese Entwicklungen unterstreichen Avoltas Fokus auf die Verbesserung des Reisendenerlebnisses und die Stärkung von Flughafenpartnerschaften.

- Februar 2026: JD Wetherspoon eröffnete in Partnerschaft mit Lagardère Travel Retail seinen ersten Standort auf dem europäischen Kontinent am Flughafen Alicante–Elche Miguel Hernández, Spanien. Der 93 Quadratmeter große Pub

Castell de Santa Bàrbera

befindet sich airside im Abflugbereich und bietet ein Menü, das Wetherspoon-Klassiker (Frühstück, Burger, Pizzen) mit spanischen Gerichten (Knoblauchgarnelen, spanisches Omelett) verbindet. Er ist täglich von 6 bis 21 Uhr geöffnet. - Februar 2026: WHSmith eröffnete drei neue Filialen an den Flughäfen Manchester und Liverpool. Am Terminal 2 des Flughafens Manchester eröffnete es sein erstes handwerkliches Kaffeehaus, Grindsmith, und ein Geschäft für Reisebedarf. Der Flughafen Liverpool John Lennon verfügt nun über ein größeres Geschäft mit Gesundheits- und Schönheitsprodukten, Lebensmitteln und Getränken, Technik, Büchern, Zeitschriften und stadtspezifischen Geschenken. Diese Eröffnungen unterstreichen WHSmiths Fokus auf nördliche Reisedrehkreuze und moderne Reiseflächen mit lokalen Designelementen.

- Januar 2026: Gebr. Heinemann unterzeichnete eine zehnjährige Konzessionsvereinbarung mit Scandlines, beginnend am 27. Januar 2026, zur Verwaltung von „Travel Shops” auf sechs Fähren und zwei „BorderShops” in Puttgarden und Rostock, Deutschland. Heinemann, zuvor Produktlieferant, übernimmt nun die direkte operative Kontrolle, stärkt die Partnerschaft und verbessert das Einkaufserlebnis, während es das Geschäftswachstum von Scandlines unterstützt.

Berichtsumfang des europäischen Reiseeinzelhandelsmarktes

Der Bericht über die europäische Reiseeinzelhandelsbranche untersucht Duty-Free- und reisebezogene Einzelhandelsaktivitäten an Flughäfen, bei Fluggesellschaften, auf Fähren, Kreuzfahrtschiffen, in Bahnhöfen, Grenzgeschäften und innerstädtischen Duty-Free-Outlets. Der Markt ist nach Art der Einzelhandelsaktivität (Düfte & Kosmetik, Mode, Schmuck & Uhren, Wein & Spirituosen, Lebensmittel & Süßwaren, Tabak, Elektronik, Reisebedarf & Geschenke), Vertriebskanal und Land (Vereinigtes Königreich, Deutschland, Frankreich, Spanien, Italien, BENELUX, nordische Länder und übriges Europa) segmentiert. Es analysiert Treiber wie das Wachstum des internationalen Tourismus, den steigenden Passagierverkehr, die Flughafenerweiterung, die Verfügbarkeit von Luxusmarken, regulatorische Rahmenbedingungen und sich ändernde Verbraucherpräferenzen. Hemmnisse umfassen makroökonomische Volatilität, Zollpolitiken, hohe Betriebskosten und E-Commerce-Wettbewerb. Die Studie bewertet die regulatorische Landschaft, den technologischen Ausblick, die Lieferkettendynamik und die Wettbewerbsintensität anhand des Fünf-Kräfte-Rahmens von Porter. Der Bericht liefert Marktgröße und Wachstumsprognosen, Unternehmensprofile, strategische Entwicklungen und zukünftige Chancen, einschließlich Bewertungen von weißen Flecken und unerfüllten Bedürfnissen. Der Bericht bietet Marktgröße und Prognosen für den europäischen Reiseeinzelhandelsmarkt in Werten (USD) für alle oben genannten Segmente.

| Düfte und Kosmetik |

| Mode und Accessoires |

| Schmuck und Uhren |

| Wein und Spirituosen |

| Lebensmittel und Süßwaren |

| Tabak |

| Elektronik und Gadgets |

| Reisebedarf und Geschenke |

| Fluggesellschaften (Bordeinzelhandel) |

| Fähren und Kreuzfahrtlinien |

| Bahnhöfe |

| Grenzgeschäfte |

| Innerstädtischer Duty-Free |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| BENELUX (Belgien, Niederlande, Luxemburg) |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) |

| Übriges Europa |

| Nach Art der Einzelhandelsaktivität | Düfte und Kosmetik |

| Mode und Accessoires | |

| Schmuck und Uhren | |

| Wein und Spirituosen | |

| Lebensmittel und Süßwaren | |

| Tabak | |

| Elektronik und Gadgets | |

| Reisebedarf und Geschenke | |

| Nach Vertriebskanal | Fluggesellschaften (Bordeinzelhandel) |

| Fähren und Kreuzfahrtlinien | |

| Bahnhöfe | |

| Grenzgeschäfte | |

| Innerstädtischer Duty-Free | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Reiseeinzelhandelsmarkt und wie ist der Wachstumsausblick bis 2031?

Der europäische Reiseeinzelhandelsmarkt wird voraussichtlich von USD 22,21 Milliarden im Jahr 2025 auf USD 24,09 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 8,44 % über 2026–2031 USD 36,11 Milliarden erreichen.

Welche Kategorien führen und wachsen am schnellsten im europäischen Reiseeinzelhandel?

Düfte und Kosmetik führten im Jahr 2025 mit einem Anteil von 37,54 %, während Schmuck und Uhren im europäischen Reiseeinzelhandelsmarkt voraussichtlich am schnellsten mit einem CAGR von 12,29 % bis 2031 wachsen werden.

Welche Kanäle sind für den europäischen Reiseeinzelhandel am wichtigsten?

Flughäfen hielten im Jahr 2025 einen Anteil von 57,44 %, während Fähren und Kreuzfahrtlinien für den europäischen Reiseeinzelhandelsmarkt bis 2031 voraussichtlich mit einem CAGR von 13,42 % expandieren werden.

Welche Länder führen und beschleunigen im europäischen Reiseeinzelhandel?

Das Vereinigte Königreich führte im Jahr 2025 mit einem Anteil von 21,05 %, während Frankreich im europäischen Reiseeinzelhandelsmarkt mit einem CAGR von 13,08 % bis 2031 die schnellste Entwicklung zeigte.

Welche makroökonomischen und regulatorischen Risiken könnten den europäischen Reiseeinzelhandel belasten?

Volatile Geopolitik und sich entwickelnde Zoll- und Mehrwertsteueränderungen der Europäischen Union, einschließlich der Abschaffung der Geringfügigkeitsschwelle von EUR 150 im Jahr 2026, können die Verbraucherausgaben und die Compliance-Belastungen im europäischen Reiseeinzelhandelsmarkt beeinflussen.

Wie stärken führende Betreiber ihre Positionen im europäischen Reiseeinzelhandel?

Betreiber erweitern Flaggschiff-Konzessionen, setzen Technologien ein und skalieren Markenpartnerschaften, mit bedeutenden Transaktionen an wichtigen Drehkreuzen und stetigem EMEA-Umsatzwachstum, das den europäischen Reiseeinzelhandelsmarkt unterstützt.

Seite zuletzt aktualisiert am: