China Travel Retail Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 18.77 Milliarden US-Dollar |

| Marktgröße (2026) | 20.70 Milliarden US-Dollar |

| Marktgröße (2031) | 33.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.30% CAGR |

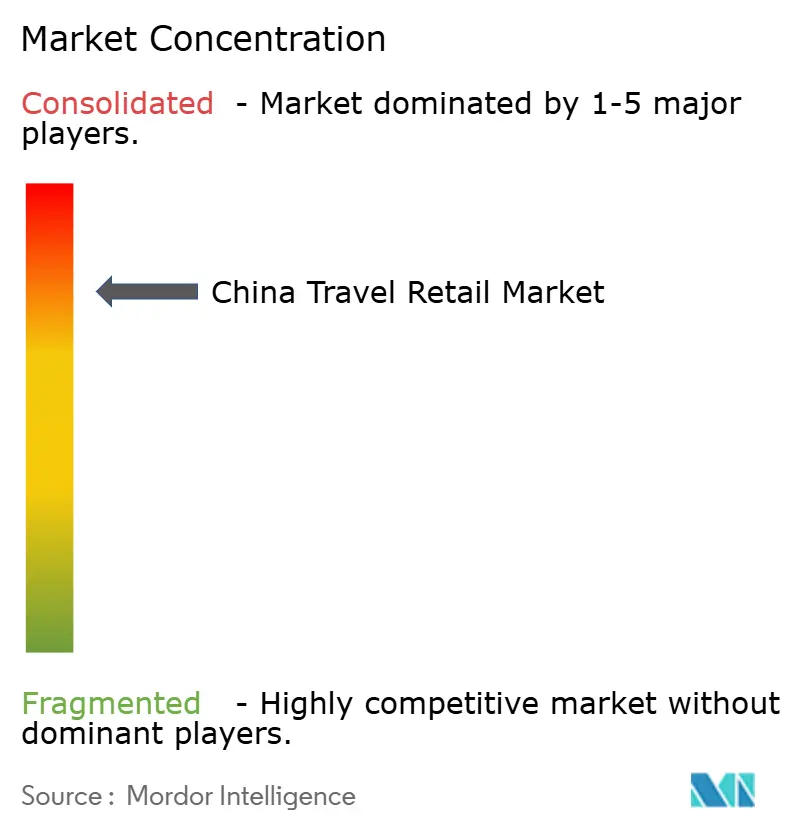

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

China Travel Retail Markt Analyse von Mordor Intelligence

Die Größe des China Travel Retail Marktes wird voraussichtlich von USD 18,77 Milliarden im Jahr 2025 auf USD 20,7 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 10,30 % über 2026–2031 USD 33,78 Milliarden erreichen. Der Übergang des Hainan Freihandelshafens im Dezember 2025 zu inselweiten Sonderzolloperationen senkte die Importkosten und ermöglichte wettbewerbsfähige Preisgestaltung gegenüber Festlandkanälen, was die Konversionsraten der Duty-Free-Betreiber steigerte, während sich der China Travel Retail Markt ausweitete. Das Zivilluftfahrtvolumen erreichte 2025 770 Millionen Passagiere, wobei internationale Strecken stark erholten, was den Ladenverkehr und die Nachfrage in allen Kategorien steigerte. Düfte und Kosmetik verzeichneten 2025 den höchsten Umsatzanteil, während Wein und Spirituosen als die am schnellsten wachsende Kategorie hervorgingen – ein Trend, der sich voraussichtlich bis 2031 fortsetzen wird. Diese Entwicklungen unterstützten das Margenwachstum und Investitionen in erlebnisorientiertes Einzelhandelskonzept. Der Kreuzfahrteinzelhandel wird voraussichtlich schneller wachsen als andere Formate, da Partnerschaften die Präsenz an Bord ausweiten und Heimathäfen die Abfahrten erhöhen, was neue Möglichkeiten schafft, kaufbereite Kunden im China Travel Retail Markt anzusprechen.

Wichtigste Erkenntnisse des Berichts

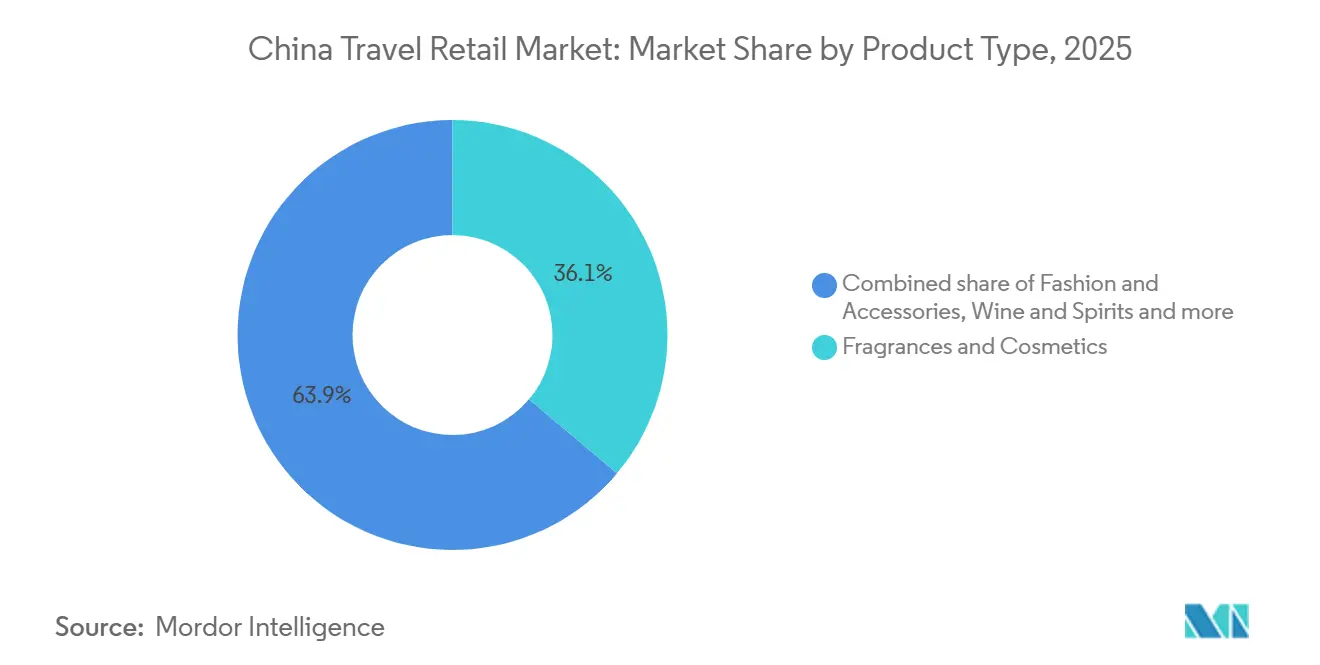

- Nach Produkttyp führten Düfte und Kosmetik mit 36,12 % des China Travel Retail Marktanteils im Jahr 2025. Wein und Spirituosen werden voraussichtlich bis 2031 mit einem CAGR von 11,18 % wachsen.

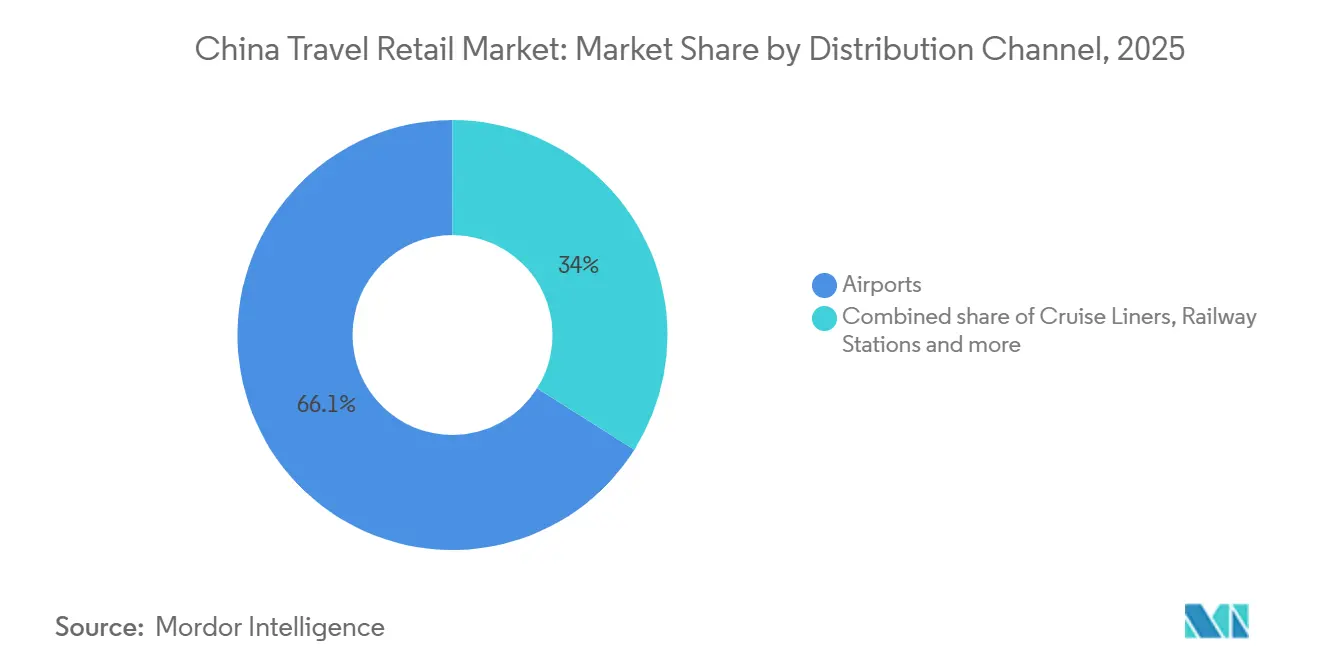

- Nach Vertriebskanal hielten Flughäfen 66,05 % des China Travel Retail Marktanteils im Jahr 2025. Kreuzfahrtschiffe werden voraussichtlich bis 2031 mit einem CAGR von 13,55 % wachsen.

- Nach Reisenden-Demografik machten Freizeitreisende 47,05 % des China Travel Retail Marktanteils im Jahr 2025 aus. Studentische Reisende werden voraussichtlich bis 2031 mit einem CAGR von 12,68 % wachsen.

- Nach Geografie entfiel auf die Provinz Hainan 29,82 % des China Travel Retail Marktanteils im Jahr 2025. Südwestchina wird voraussichtlich bis 2031 einen CAGR von 9,26 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

China Travel Retail Markt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Die Ausweitung der Offshore-Duty-Free-Quote und die Richtlinien des Hainan Freihandelshafens beschleunigen das Wachstum | +2.8% | Provinz Hainan; Ausstrahlungseffekte auf Süd-Zentralchina und Südwestchina | Mittelfristig (2–4 Jahre) |

| Der inländische und ausländische Passagierverkehr erholt sich nach COVID stark | +2.5% | Global; Konzentration in Nordchina (Peking), Ostchina (Shanghai, Hangzhou), Süd-Zentralchina (Guangzhou, Shenzhen) | Kurzfristig (≤ 2 Jahre) |

| Chinesische Reisende steigen zunehmend auf Premium-Beauty- und Luxusprodukte um | +1.9% | Erstklassige und neue erstklassige Städte (Peking, Shanghai, Guangzhou, Shenzhen, Chengdu); Provinz Hainan | Langfristig (≥ 4 Jahre) |

| Erlebnisorientierte digitale Kulturerbe-Einzelhandelskonzepte steigern die Ausgaben der Käufer | +1.4% | Tier-1-Stadtknoten (Shanghai, Peking); Hainan-Resorts; ausgewählte Hochgeschwindigkeitsbahnkorridore | Mittelfristig (2–4 Jahre) |

| Der Einzelhandel in Privatjet-Lounges für Personen mit sehr hohem Nettovermögen gewinnt an Dynamik | +0.6% | Peking, Shanghai, Guangzhou, Shenzhen, Hangzhou, Macau, Hongkong | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Personalisierung und virtuelle Einkaufsassistenten verbessern die Kundenbindung | +1.9% | Tier-1- und Tier-2-Stadtflughäfen sowie innerstädtische Duty-Free-Geschäfte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Die Ausweitung der Offshore-Duty-Free-Quote und die Richtlinien des Hainan Freihandelshafens beschleunigen das Wachstum

Der Hainan Freihandelshafen führte im Dezember 2025 inselweite Sonderzolloperationen ein und erweiterte die Nullzoll-Berechtigung von 1.900 auf 6.600 Zolltariflinien, was 74 % aller Importe abdeckt. Diese Initiative beschleunigte die Hafenabfertigungen und reduzierte Importreibungen für Duty-Free-Betreiber[1]China Briefing, "Hainans 30-Prozent-Mehrwertregelung," China Briefing, china-briefing.com. Das Modell ermöglicht „freieren Zugang an der ersten Linie” für eingehende Überseeware und „regulierten Zugang an der zweiten Linie” für Transfers zwischen Hainan und dem Festland, was die Logistikflexibilität verbessert und die Wertschöpfung auf der Insel unterstützt. Eine Mehrwertschwelle von 30 % ermöglicht es qualifizierenden, in Hainan verarbeiteten Waren, zollfrei auf das Festland zu gelangen, was lokale Endbearbeitung und Montage fördert und gleichzeitig die Margen im China Travel Retail Markt verbessert. Im November 2025 erweiterten nationale Maßnahmen den Offshore-Produktkatalog um Elektronik und Lifestyle-Waren und verpflichteten Duty-Free-Geschäfte, Flächen für inländische Marken bereitzustellen, was das Angebot für Reisende diversifiziert und chinesische Marken fördert. Die jährliche Offshore-Quote bleibt bei CNY 100.000 (USD 14.282,50) und bietet erhebliche Kapazität für Einkäufe, wodurch Hainan als wettbewerbsfähige Option für berechtigte Waren im China Travel Retail Markt positioniert wird.

Der inländische und ausländische Passagierverkehr erholt sich nach COVID stark

Chinas Zivilluftfahrtsystem beförderte 2025 770 Millionen Passagiere, was einem Anstieg von 5,5 % gegenüber dem Vorjahr entspricht. Internationale Strecken erweiterten die Käuferbasis für Flughafen- und innerstädtischen Einzelhandel. Der Auslandsverkehr nahm auf Strecken nach Zentralasien, Westasien, Afrika und Lateinamerika zu, was die Kundenströme diversifizierte und saisonale Schwankungen im Duty-Free-Umsatz reduzierte. Der internationale Flughafen Ningbo Lishe verarbeitete 2025 1,0711 Millionen Passagiere, wobei der ausgehende Duty-Free-Umsatz um 94,27 % gegenüber dem Vorjahr auf CNY 6,94 Millionen (USD 0,99 Millionen) stieg, was eine erneuerte grenzüberschreitende Nachfrage an sekundären Gateways zeigt. Hainans Offshore-Duty-Free-Umsatz erreichte 2024 CNY 30,94 Milliarden (USD 4,42 Milliarden) und bediente 5,683 Millionen Käufer. Die erste Woche nach der Änderung des Zollregimes im Dezember 2025 generierte CNY 736 Millionen (USD 105,1 Milliarden) an Umsatz in Sanya und verdeutlichte die unmittelbaren Auswirkungen der Politik auf den Travel Retail Markt. Unterschiede in der Auslandsleistung an wichtigen Zielen wurden durch Währungs- und Politikfaktoren geprägt, die Kanalpräferenzen und Ausgabemuster beeinflussten, während der Markt wuchs.

Premiumisierung von Beauty- und Luxuskategorien unter chinesischen Reisenden

Düfte und Kosmetik machten 2025 36,12 % des Umsatzes im China Travel Retail Markt aus. Beauty-Marken nutzten KI-Hautdiagnostik, AR-Anprobiespiegel und personalisierte Geschenke, um die Verweildauer und Transaktionswerte in Flagship-Stores zu erhöhen. Estée Lauder meldete ein organisches Nettoumsatzwachstum von 3 % im ersten Quartal des Geschäftsjahres 2026, angetrieben durch Travel-Retail-Aktivierungen mit Jo Malone, Le Labo und Tom Ford während der Goldenen Woche in Partnerschaft mit CDFG in Sanya, was auf eine verbesserte Konversion in Nordasien hindeutet. Wein und Spirituosen wachsen bis 2031 mit einem CAGR von 11,18 %, unterstützt durch whiskyorientierte Angebote, bei denen hochwertige Etiketten trotz geringerer Volumina erhebliche Margen erzielen. Das Konzept „Malt & More Whisky by cdf” der China Duty Free Group kombiniert Verkostungen, Kulturerbe-Storytelling und exklusive Abfüllungen, um Verbraucher in höhere Segmente zu locken. Cognac stand vor Herausforderungen, nachdem Chinas Handelsministerium im Juli 2025 fünfjährige Antidumping-Zölle von 27,7 % bis 34,9 % verhängte, nachdem im Dezember 2024 ein Duty-Free-Nachschubstopp erfolgt war. Martell nahm im zweiten Quartal des Geschäftsjahres 2026 den Duty-Free-Verkauf wieder auf und unterstützte die Travel-Retail-Erholung von Pernod Ricard, obwohl die Jahresleistung von der Zollregelung und Bestandsanpassungen abhängt.

Erlebnisorientierte digitale Kulturerbe-Einzelhandelskonzepte steigern die Ausgaben der Käufer

Flughäfen und innerstädtische Duty-Free-Standorte in China entwickeln sich zu erlebnisorientierten Räumen, die Technologie und kulturelles Storytelling kombinieren, um Engagement und Konversionen zu steigern. Multi-Marken-Pop-ups in Sanya haben Reiseerlebnisse mit Produktentdeckung, personalisierten Dienstleistungen und teilbaren digitalen Inhalten nachgebildet, was die durchschnittlichen Transaktionswerte während der Veranstaltungen erhöhte. Interaktive und AR-gestützte Erlebnisse treiben Beauty-Aktivierungen voran, während Markenzusammenarbeit mit Betreibern den Verkehr und Wiederholungsbesuche steigert. Pilotprogramme an Hochgeschwindigkeitsbahnhöfen testen Duty-Free-Formate, die lokales Kunsthandwerk und thematische Erlebnisse integrieren und den erlebnisorientierten Einzelhandel über Flughäfen hinaus ausweiten. Die steigende Bahnnachfrage während des Frühlingsfestes 2026 unterstreicht das Potenzial des Einzelhandels an Bahnstrecken, da Kapazitäten und Dienstleistungen verbessert werden[2]Julia Charles Event Management, "Warum immersiver Einzelhandel an Flughäfen funktioniert," Julia Charles Event Management, juliacharleseventmanagement.co.uk.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sich ändernde Lizenzierungsregeln und Freigrenzen erhöhen die Unsicherheit im Marktumfeld | -1.2% | National; akute Auswirkungen auf neue Marktteilnehmer in Tier-2/3-Städten | Kurzfristig (≤ 2 Jahre) |

| Schwache makroökonomische Bedingungen belasten diskretionäre Luxuskäufe | -1.8% | Landesweit; überproportionaler Druck auf Nordostchina (Liaoning, Heilongjiang) und Binnenprovinzen | Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb durch innerstädtische Duty-Free-Geschäfte und Livestream-E-Commerce lenkt Umsätze um | -0.9% | Tier-1- Städte (Peking, Shanghai, Guangzhou, Shenzhen); Provinz Hainan | Mittelfristig (2–4 Jahre) |

| Zunehmende ESG-Prüfung schränkt die Regalverfügbarkeit für Tabak- und Alkoholprodukte ein | -0.4% | Global; compliance-getriebene Reduzierung in nordamerikanischen und europäischen Flughafenkonzessionen, die auf chinesische Gemeinschaftsunternehmen übergreift | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sich ändernde Lizenzierungsregeln und Freigrenzen erhöhen die Unsicherheit im Marktumfeld

Die Schaffung von 41 neuen Duty-Free-Store-Möglichkeiten im Januar 2026, beschränkt auf sechs genehmigte chinesische Unternehmen, erhöht den Wettbewerb und schränkt gleichzeitig den Zugang ausländischer Betreiber ein, was die Ausführungsrisiken für globale Marken im China Travel Retail Markt erhöht. Die Portfolioanpassungen in Guangdong fügten sechs eingehende Standorte hinzu und stellten einige Bahn- und Hafenstandorte ein, was verdeutlicht, wie politische Änderungen die Wirtschaftlichkeit auf Filialebene schnell beeinflussen können. Die Delegation der Genehmigungen für Abfluggeschäfte an die Provinzebene beschleunigt die Zeitpläne, fragmentiert jedoch Quoten, Einzelhandelskriterien und Bewertungsmetriken, was eine präzise Navigation durch Betreiber und Lieferanten erfordert. Neue Regeln, die innerstädtische Reservierungen mit Abholung an Ankunftshäfen ermöglichen, verbessern den Komfort für Käufer, erschweren jedoch die Bestandskontrolle und das Schwundmanagement über mehrere Erfüllungsknoten hinweg. Der Ausschluss von Spirituosen und Kosmetik aus den Zollbefreiungen Hainans vom Dezember 2025 hält den steuerbedingten Kostendruck auf diese Schlüsselkategorien aufrecht und begrenzt das Margenwachstum, bis sich das Steuerregime stabilisiert[3]The Moodie Davitt Report, "Chinesische Behörden schaffen 41 neue Duty-Free-Store-Möglichkeiten für Ankünfte," The Moodie Davitt Report, moodiedavittreport.com.

Schwache makroökonomische Bedingungen belasten diskretionäre Luxuskäufe

Betreiber standen 2025 vor Herausforderungen durch gedämpfte Stimmung und verstärkten Online-Preiswettbewerb. Ein Einzelhändler meldete niedrigere Neunmonatsumsätze und -gewinne, obwohl sich die Quartalsumsätze später im Jahr stabilisierten. Beauty-Marken verzeichneten im Vergleich zu den Pandemie-Höchstständen geringere Beiträge aus dem Travel Retail, mit schwächeren Konversionen in Nordasien und Verbrauchern, die Wert priorisierten. Andere Marken berichteten von einem schwierigen ersten Halbjahr 2025 und nannten Verschiebungen in der Händlerdynamik und reduzierte Ausgaben chinesischer Touristen, was die Transaktionsgrößen an wichtigen Standorten senkte. Im ersten Halbjahr des Geschäftsjahres 2026 meldete ein globales Spirituosenunternehmen einen Rückgang des China-Umsatzes um 31 % aufgrund eines engeren Hochpreismarktes, während es eine stabile Nachfrage nach wertorientierten Angeboten verzeichnete. Diese Trends unterstreichen die Notwendigkeit ausgewogener Preisgestaltung, gezielter Strategien und Bestandsmanagement, während sich der China Travel Retail Markt normalisiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Duft-geführte Beauty dominiert, Spirituosen treiben das schnellste Wachstum

Düfte und Kosmetik hielten 2025 einen Marktanteil von 36,12 %, unterstützt durch serviceorientierte Theken und technologiegestützte Entdeckungstools, die die Verweildauer und Transaktionsgrößen an Flughäfen und innerstädtischen Standorten erhöhten. Wein und Spirituosen werden voraussichtlich bis 2031 mit einem CAGR von 11,18 % wachsen, angetrieben durch limitierte Whisky- und Cognac-Editionen, die Duty-Free als kontrollierten Allokationskanal im China Travel Retail Markt positionieren. Markeneigentümer führten verkostungsbasierte Konzepte und Kulturerbe-Storytelling ein, um Verbraucher in höherwertige Segmente zu locken und die Kategorieedukation in Hainan-Flagships zu verbessern. Die Leistung von Spirituosen Ende 2025 und Anfang 2026 spiegelte politische Änderungen und Bestandsanpassungen wider, wobei globale Offenlegungen ungleichmäßige Fortschritte zeigten, während sich chinesische Kanäle neu ausrichteten. Lebensmittel, Süßwaren, Tabak, Mode und Elektronik behielten stabile Rollen, wobei Elektronik auf jüngere Verbraucher zugeschnitten war und Modebetreiber Filialportfolios umstrukturierten, um sie an Verkehrstrends anzupassen.

Hautpflege blieb in der Beauty dominant, während Make-up und Parfüm 2024 und 2025 aufgrund der Offline-Erholung und gezielter Rekrutierung von Männern und der Generation Z an Bedeutung gewannen, was die Anhangsraten steigerte. Spirituosen-Unterkategorien konzentrierten sich auf exklusive Angebote und reisespezifische Editionen, um Produkte zu differenzieren und Preisstrukturen aufrechtzuerhalten. Chinesische Beauty-Marken expandierten in Duty-Free-Bereiche, einschließlich eigenständiger Ladengeschäfte in Hainan, und diversifizierten damit ihre Produktlinien. Betreiber nutzten markenübergreifende Geschenk- und Bündelungsstrategien, um die Warenkorbgrößen zu erhöhen, wie bei Multi-Marken-Pop-ups in Sanya zu sehen, die Dienstleistungen, Personalisierung und teilbare Inhalte kombinierten. Produktkuration und Erlebnisdesign treiben weiterhin Mix-Verschiebungen und Einheitswachstum voran und unterstützen die langfristige Entwicklung des China Travel Retail Marktes.

Nach Vertriebskanal: Flughäfen verankern das Volumen, Kreuzfahrtschiffe führen die Expansion an

Flughäfen hielten 2025 einen Marktanteil von 66,05 % und dienten als primäre Knotenpunkte für Passagiervolumina und beherbergten diverse Einzelhandelsmarken. Kreuzfahrtschiffe werden voraussichtlich bis 2031 mit einem CAGR von 13,55 % wachsen, angetrieben durch erweiterte Einzelhandelsflächen auf See und größere saisonale Ströme an Heimathäfen wie Shanghai und Tianjin. Investitionen in die Infrastruktur des Kreuzfahrttourismus und Travel-Retail-Resorts heben Reisen als wichtige Einzelhandelsstandorte und Plattformen zur Kundenbindung hervor. Bahnstreckenformate testen Duty-Free-Konzepte in stark frequentierten Korridoren, ziehen Millionen von Passagieren an und ermöglichen thematische Aktivierungen. Innerstädtische Duty-Free-Konzessionen verbessern den Komfort, indem sie Vorbestellungsservices mit Hafenabholungen verknüpfen und so die Bestandsverfügbarkeit und ein effizientes Gate-Management sicherstellen.

Landgrenzübergänge und Fährterminals in Südchina erweiterten im Januar 2026 die eingehenden Duty-Free-Bezeichnungen und erschlossen grenzüberschreitende Pendlerströme als neue Nachfragequellen. Guangdongs Aktualisierungen stimmten mit dem Rollout innerstädtischer Geschäfte in Großstädten überein und verbesserten die Streckenabdeckung und den Käuferzugang. Kreuzfahrtterminals passten die Personalbesetzung und Einkaufsrouten an, um erhöhte Passagiervolumina zu bewältigen und das Marktwachstum zu unterstützen. Flughafenausschreibungen an wichtigen Knotenpunkten stärkten die zentrale Rolle des Luftfahrteinzelhandels und förderten gleichzeitig den Wettbewerb unter den Betreibern. Diese Multi-Format-Entwicklung gewährleistet Wachstum und Resilienz inmitten politischer Änderungen und Verkehrsschwankungen im China Travel Retail Markt.

Nach Reisenden-Demografik: Freizeit verankert das Volumen, Studenten treiben das Wachstum

Freizeitreisende machten 2025 47,05 % des Umsatzes aus, unterstützt durch die Erholung des Inlandstourismus und ereignisgebundenes Einkaufen, das auf Feiertage und städtische Werbekalender abgestimmt war. Studentische Reisende werden voraussichtlich bis 2031 mit einem CAGR von 12,68 % wachsen, angetrieben durch grenzüberschreitende Bildung und vereinfachte digitale Zahlungen, die das Vertrauen unter digital-nativen Verbrauchern stärken. Geschäftsreisende behielten höhere Transaktionswerte an Tier-1-Flughäfen bei, obwohl die Einführung virtueller Meetings das Gesamtwachstum mäßigte. Besuche bei Freunden und Verwandten sowie Medizin- und Wellnessreisende sorgten für stetigen Verkehr, der mit familiären und pflegebezogenen Anreizen verbunden war, und stärkten die Resilienz der Kategorieleistung. Urlaubszeiten und internationale Besucherströme erzeugten zusätzliche Nachfrageschübe, die Betreiber durch gezielte Aktivierungen und kuratierte Sortimente nutzten.

Kreuzfahrtreisegruppen zeigten starke Kaufabsichten in Beauty und Accessoires, während unabhängige Reisende auf abgestufte Prämien und mobile Zahlungsanreize reagierten, was den Filialdurchsatz 2025 und Anfang 2026 steigerte. Betreiber nutzten Veranstaltungsformate und gamifizierte Erlebnisse, um jüngere Käufer anzusprechen und Treueprogramme über Kanäle hinweg aufzubauen. Die männliche Beteiligung nahm in Hochpreissegmenten zu, während weibliche Verbraucher die Einheitsvolumina in den Kern-Beauty-Kategorien anführten. Die Segmentierung informierte das Einzelhandelsdesign und Medienstrategien und half Marken dabei, Dienstleistungen, Entdeckungstools und exklusive Editionen zu priorisieren. Da sich Zahlungssysteme standardisieren und digitale Vorbestellungen zur Routine werden, können Betreiber Targeting- und Erfüllungsstrategien verfeinern, um das Wachstum in den Segmenten der studentischen und Freizeitreisenden zu unterstützen.

Geografische Analyse

Die Provinz Hainan hielt 2025 einen Marktanteil von 29,82 %, unterstützt durch politische Maßnahmen, Filialexpansion und die Offshore-Einkaufsquote von CNY 100.000 (USD 14.282,50). Sonderzolloperationen wurden inselweit eingeführt, und die zollfreien Produktlinien wurden auf 6.637 Artikel ausgeweitet, was die Importkosten senkte und die Abfertigung beschleunigte. Einzelhandelskomplexe veranstalteten Multi-Marken-Aktivierungen, die den Umsatz während der Kampagnen steigerten. Großprojekte zielen darauf ab, das Beauty- und Familienunterhaltungsangebot bis 2026 zu verbessern. Der Offshore-Duty-Free-Umsatz erreichte 2024 CNY 30,94 Milliarden (USD 4,42 Milliarden) mit 5,683 Millionen Käufern und schuf eine starke Basis für politisch getriebenes Wachstum. Spirituosen und Kosmetik blieben außerhalb des Nullzoll-Rahmens und behielten steuerbedingte Einschränkungen bis zu weiteren Anpassungen bei[4]Global Times, "Chinesische Behörden kündigen neue Duty-Free-Maßnahmen an," Global Times, globaltimes.cn.

Südwestchina wird voraussichtlich bis 2031 mit einem CAGR von 9,26 % wachsen, angetrieben durch die Ausweitung von Bahnkorridoren, die Duty-Free-Pilotprojekte an stark frequentierten Bahnhöfen ermöglichen. Innerstädtische Duty-Free-Konzessionen in westlichen und nördlichen Städten erweiterten Vorbestell- und Abholoptionen und verbesserten die Streckenabdeckung. Die Luftfahrtknotenpunkte in Ostchina skalierten den Passagierverkehr und die Steuerrückerstattungsinfrastruktur, während kommunale Pläne Steuerrückerstattungsgeschäfte bei der Abreise unterstützten. Süd-Zentralchina fügte im Januar 2026 sechs eingehende Duty-Free-Standorte hinzu und stellte andere ein, mit Fokus auf Kreuzfahrt- und grenzüberschreitende Pendlerkanäle mit anhaltender Nachfrage. Regionale politische Anpassungen stimmen Einzelhandelsformate auf lokale Verkehrsdynamiken ab.

Nordchina trieb Ende 2025 die Flughafenausschreibungen voran und führte mehrjährige Konzessionen für aufgefrischte Markenportfolios und Filialinvestitionen ein. Nordost- und Nordwestregionen, unterstützt durch visafreie Richtlinien und verlängerte Transitgenehmigungen, dienen als Gateways für Reisende aus Russland, der Mongolei und Zentralasien. Sekundäre Küstenterminals und Inselhäfen verbesserten die eingehende Duty-Free-Kapazität durch koordinierte grenzüberschreitende Programme und steigerten die lokale Einzelhandelserfassung. Der politische Schwung in den Regionen unterstützt die Multi-Format-Expansion im China Travel Retail Markt. Investitionen in Kundenerlebnis und Technologie entlang wichtiger Korridore stimmen mit der Kernvolumenbasis in Ost- und Südchina überein, während Hainans Freihandelsrahmen strukturelle Vorteile bietet, da der Markt reift.

Wettbewerbslandschaft

Der Duty-Free-Sektor in China ist stark konzentriert, wobei ein staatlich unterstützter Betreiber voraussichtlich 2024 einen Marktanteil von 78,7 % halten und seine Position in Hainan bis 2025 weiter stärken wird. Diese Dominanz beeinflusst Preisgestaltung, Konzessionsrichtlinien und Lieferantenvereinbarungen. Genehmigte Unternehmen kontrollieren die Ausschreibungsberechtigung für neue Ankunftsgeschäfte, während die Provinzdelegation für Abfluggeschäfte lokalen Wettbewerb fördert. Zu den wichtigsten Strategien gehören Omnichannel-Integration, verbesserte Kundenerlebnisse und die Einbeziehung inländischer Marken, unterstützt durch Vorschriften, die Ladenraum für chinesische Produkte mit exportbezogenen Steuervorteilen vorschreiben. Technologie verbessert den Einzelhandelsbetrieb durch Vorbestellsysteme, App-Reservierungen und Abholung vor Ort. Marken nutzen Aktivierungskalender, um Entdeckung, Erprobung und Geschenke zu fördern und die Käuferbindung in Hainan und Tier-1-Flughäfen zu konsolidieren.

Strukturelle Änderungen im Jahr 2026 umfassten den Verkauf des Greater-China-Einzelhandelsgeschäfts eines großen internationalen Betreibers an China Tourism Group Duty Free sowie Eigenkapitalzeichnungen in neu ausgegebene H-Aktien des Käufers. Diese Transaktion konsolidiert regionale Fähigkeiten innerhalb einer einzigen Plattform, die durch Politik und Netzwerkdichte unterstützt wird. Internationale Akteure passten ihre Aktivitäten auf dem chinesischen Festland an, um die Exponierung neu zu kalibrieren und die Rentabilität bis 2026 und 2027 wiederherzustellen. Koreanische Einzelhändler konzentrierten sich auf Kreuzfahrtkanäle, da die chinesische Kreuzfahrtaktivität zunahm, und optimierten Personalbesetzung und Routen. Beauty-Marken stimmten Kampagnen auf betreibergeführte Erlebniszonen ab, um die Verweildauer und das soziale Engagement zu steigern.

Spirituosenunternehmen verwalteten Zölle und Kanalreaktivierung, um globale Travel-Retail-Trends im zweiten Quartal des Geschäftsjahres 2026 zu stabilisieren, trotz ungleichmäßiger Normalisierung. Flughafenbehörden starteten Ende 2025 Multi-Terminal-Ausschreibungen und gestalteten Markensortimente und Erlebnisse bei Abflügen. Südchina führte neue eingehende Standorte ein und stellte andere ein, mit Priorität auf Kreuzfahrt- und Pendlerkorridore. Hainans Großprojekte zielen darauf ab, Einzelhandel und Unterhaltung zu integrieren und Resilienz gegenüber Marktveränderungen zu gewährleisten. Politik, Größe und Ausführungsgeschwindigkeit bleiben entscheidend für die Entwicklung der Marktanteilsverläufe.

Führende Unternehmen der China Travel Retail Branche

China Tourism Group Duty Free Corp. (CTGDF)

Shenzhen Duty Free Group Co., Ltd.

Sunrise Duty Free Co., Ltd.

Zhuhai Duty Free Group Co., Ltd.

Zhuhai Duty Free Group Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Die chinesischen Behörden haben 41 neue Duty-Free-Geschäfte an Flughäfen, Seehäfen und Landgrenzübergängen in 19 Provinzen genehmigt. Die Ausschreibung ist auf sechs vom Staatsrat genehmigte Unternehmen beschränkt, wobei Provinzbehörden befugt sind, Hafenabfluggeschäfte zu genehmigen.

- Januar 2026: DFS und China Tourism Group Duty Free haben eine Vereinbarung über den Verkauf des Greater-China-Einzelhandelsgeschäfts von DFS abgeschlossen. LVMH und die Familie Miller werden einen kleinen Teil ihrer Erlöse verwenden, um neu ausgegebene H-Aktien von CTG Duty Free zu zeichnen.

- Dezember 2025: Der Hainan Freihandelshafen erweiterte die Nullzoll-Berechtigung von 1.900 auf 6.637 Zolltariflinien und führte inselweite Sonderzolloperationen ein, wobei Prozessverbesserungen zur Verbesserung der Logistikzeitpläne eingeführt wurden.

- August 2025: Shenzhens erstes innerstädtisches Duty-Free-Geschäft wurde in UpperHills durch eine Partnerschaft zwischen China Duty Free Group, Shenzhen Duty Free Group und Shum Yip Group eröffnet. Diese Entwicklung fiel mit einem Anstieg der stadtweiten Duty-Free-Umsätze im Jahr 2025 zusammen.

Berichtsumfang des China Travel Retail Marktes

Chinas Travel-Retail-Branche umfasst zollfreien und reisebezogenen Einzelhandel an Flughäfen, Kreuzfahrtterminals, Bahnhöfen, Grenzzonen und Offshore-Duty-Free-Knotenpunkten. Es werden Produkte wie Beauty, Mode, Alkohol, Tabak und Süßwaren an inländische und internationale Reisende angeboten. Der Markt ist segmentiert nach: Produkttyp: Düfte & Kosmetik, Wein & Spirituosen, Tabak, Mode & Accessoires, Lebensmittel & Süßwaren und Sonstiges. Vertriebskanal: Flughäfen, Kreuzfahrtschiffe, Bahnhöfe und andere Kanäle. Reisenden-Demografik: Geschäfts-, Freizeit-, Besuche bei Freunden und Verwandten (VFR), Medizin-/Wellness- und studentische Reisende. Geografie: Ost-, Süd-Zentral-, Nord-, Nordost-, Südwest-, Nordwestchina und Provinz Hainan. Der Bericht überprüft das regulatorische Umfeld, technologische Fortschritte, die Lieferkettenstruktur und die Wettbewerbsdynamik. Er enthält Profile der wichtigsten Duty-Free-Betreiber und Travel-Retail-Akteure und hebt Strategien und Marktanteilserkenntnisse hervor. Die Studie liefert Marktgrößenschätzungen und Wachstumsprognosen in Wertangaben (USD) und schließt mit aufkommenden Chancen und dem Zukunftsausblick für Chinas Travel-Retail-Branche.

| Mode und Accessoires |

| Wein und Spirituosen |

| Tabak |

| Lebensmittel und Süßwaren |

| Düfte und Kosmetik |

| Sonstige Produkttypen (Schreibwaren, Elektronik, Uhren, Schmuck usw.) |

| Flughäfen |

| Kreuzfahrtschiffe |

| Bahnhöfe |

| Sonstige Vertriebskanäle |

| Geschäftsreisende |

| Freizeitreisende |

| Besuche bei Freunden und Verwandten (VFR) |

| Medizin- und Wellnesstouristen |

| Studentische Reisende |

| Ostchina |

| Süd-Zentralchina |

| Nordchina |

| Nordostchina |

| Südwestchina |

| Nordwestchina |

| Provinz Hainan |

| Nach Produkttyp | Mode und Accessoires |

| Wein und Spirituosen | |

| Tabak | |

| Lebensmittel und Süßwaren | |

| Düfte und Kosmetik | |

| Sonstige Produkttypen (Schreibwaren, Elektronik, Uhren, Schmuck usw.) | |

| Nach Vertriebskanal | Flughäfen |

| Kreuzfahrtschiffe | |

| Bahnhöfe | |

| Sonstige Vertriebskanäle | |

| Nach Reisenden-Demografik | Geschäftsreisende |

| Freizeitreisende | |

| Besuche bei Freunden und Verwandten (VFR) | |

| Medizin- und Wellnesstouristen | |

| Studentische Reisende | |

| Nach Geografie | Ostchina |

| Süd-Zentralchina | |

| Nordchina | |

| Nordostchina | |

| Südwestchina | |

| Nordwestchina | |

| Provinz Hainan |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der China Travel Retail Markt derzeit und wie sind die Wachstumsaussichten?

Der China Travel Retail Markt wird 2025 derzeit auf USD 18,77 Milliarden geschätzt, soll 2026 auf USD 20,7 Milliarden wachsen und wird bis 2031 bei einem CAGR von 10,30 % über 2026–2031 voraussichtlich USD 33,78 Milliarden erreichen, was eine starke Wachstumsdynamik und Expansionspotenzial widerspiegelt.

Welche Produktkategorie führt den Umsatz im chinesischen Duty-Free-Ökosystem an?

Düfte und Kosmetik führen mit einem Anteil von 36,12 % im Jahr 2025, unterstützt durch immersive Theken und Dienstleistungen, die die Konversion an Flughäfen und großen innerstädtischen Standorten steigern.

Welche Kanäle wachsen im China Travel Retail Markt am schnellsten?

Kreuzfahrtschiffe werden voraussichtlich der am schnellsten wachsende Kanal mit einem CAGR von 13,55 % bis 2031 sein, da Betreiber den Einzelhandel an Bord ausweiten und Heimathäfen die Abfahrten erhöhen.

Wie beeinflussen die Hainan-Richtlinien den China Travel Retail Markt?

Hainan führte im Dezember 2025 inselweite Sonderzolloperationen ein und erweiterte die Nullzolllinien auf 6.637, was die Importkosten senkt und die Preiswettbewerbsfähigkeit für viele berechtigte Produkte stärkt.

Welche Regionen haben das größte Potenzial für inkrementelles Wachstum?

Südwestchina wird voraussichtlich bis 2031 mit einem CAGR von 9,26 % wachsen, da Bahnkorridore ausgebaut werden, während Hainan unter Freihandelsrichtlinien und Großeinzelhandelsprojekten einen führenden Anteil beibehält.

Welche jüngsten Transaktionen könnten die Wettbewerbsdynamik neu gestalten?

Im Januar 2026 stimmte DFS zu, sein Greater-China-Einzelhandelsgeschäft an China Tourism Group Duty Free zu verkaufen, wobei LVMH und die Familie Miller neu ausgegebene H-Aktien des Käufers zeichnen, was die Fähigkeiten in der Region konsolidiert.

Seite zuletzt aktualisiert am: