Größe und Marktanteil des asiatisch-pazifischen Marktes für Magnetresonanztomographie (MRT)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

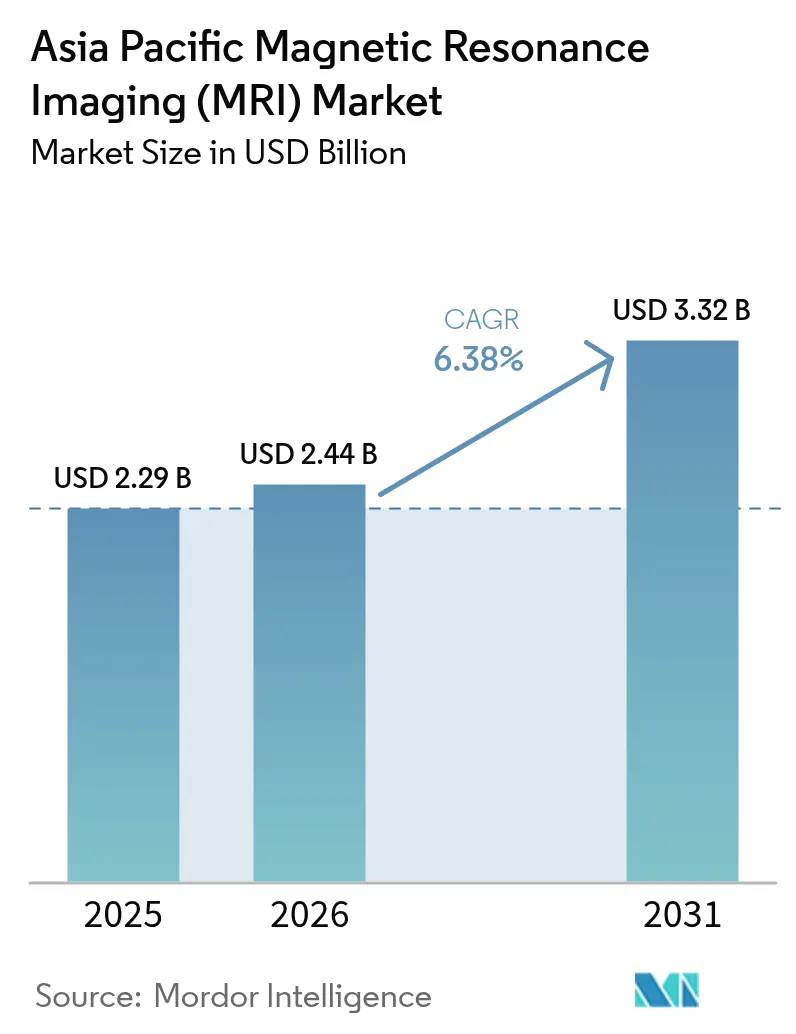

| Marktgröße im Basisjahr (2025) | 2.29 Milliarden US-Dollar |

| Marktgröße (2026) | 2.44 Milliarden US-Dollar |

| Marktgröße (2031) | 3.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.38% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Marktes für Magnetresonanztomographie (MRT) von Mordor Intelligence

Es wird erwartet, dass die Größe des asiatisch-pazifischen Marktes für Magnetresonanztomographie von 2,29 Milliarden USD im Jahr 2025 auf 2,44 Milliarden USD im Jahr 2026 anwächst und bis 2031 bei einer CAGR von 6,38 % über den Zeitraum 2026–2031 einen Wert von 3,32 Milliarden USD erreicht. Die kontinuierliche Ausweitung universeller Krankenversicherungsprogramme, die steigende Inzidenz chronischer Erkrankungen und Durchbrüche in der Niederfeld-Magnettechnologie bilden die Grundlage dieser Entwicklung. Steigende Krankenhausbudgets für die Diagnosebildgebung in China, Indien und Südostasien stehen im Einklang mit neuen Erstattungscodes für kardiale und neurologische MRT-Untersuchungen, was die Systeminstallationen beschleunigt. Gleichzeitig verkürzt KI-gestützte Rekonstruktionssoftware die Scanzeiten und erhöht die Auslastungsraten der Geräte, was die Wirtschaftlichkeit für Anbieter verbessert. Regionale Hersteller profitieren von politischen Anreizen, die die Inlandsmontage von heliumarmen oder heliumfreien Systemen fördern und die Wettbewerbsdynamik weiter verändern. Insgesamt schaffen diese Kräfte ein ausgewogenes Wachstumsumfeld, in dem fortschrittliche 3-T-Scanner und portable Niederfeldgeräte nebeneinander existieren, um unterschiedliche klinische Umgebungen im asiatisch-pazifischen Markt für Magnetresonanztomographie zu bedienen.

Wichtigste Erkenntnisse des Berichts

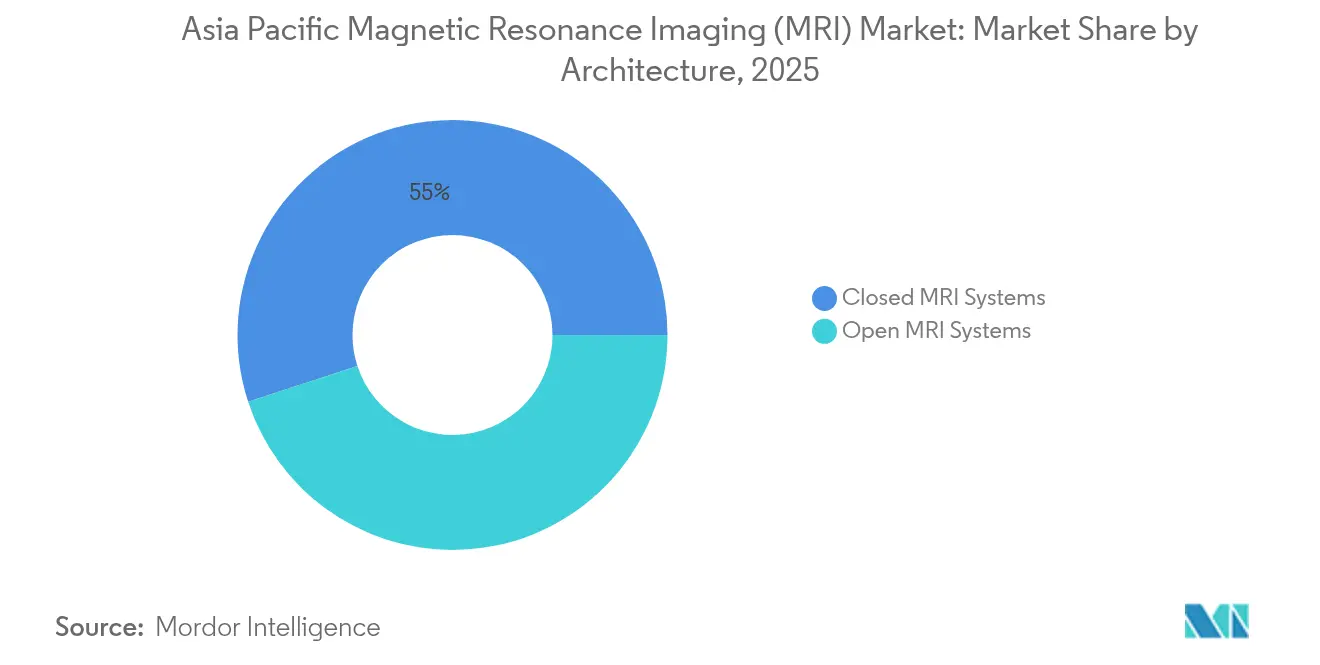

- Nach Architektur beherrschten geschlossene Systeme 55,02 % der Marktgröße des asiatisch-pazifischen Marktes für Magnetresonanztomographie im Jahr 2025, während offene Systeme mit einer CAGR von 8,27 % voranschreiten.

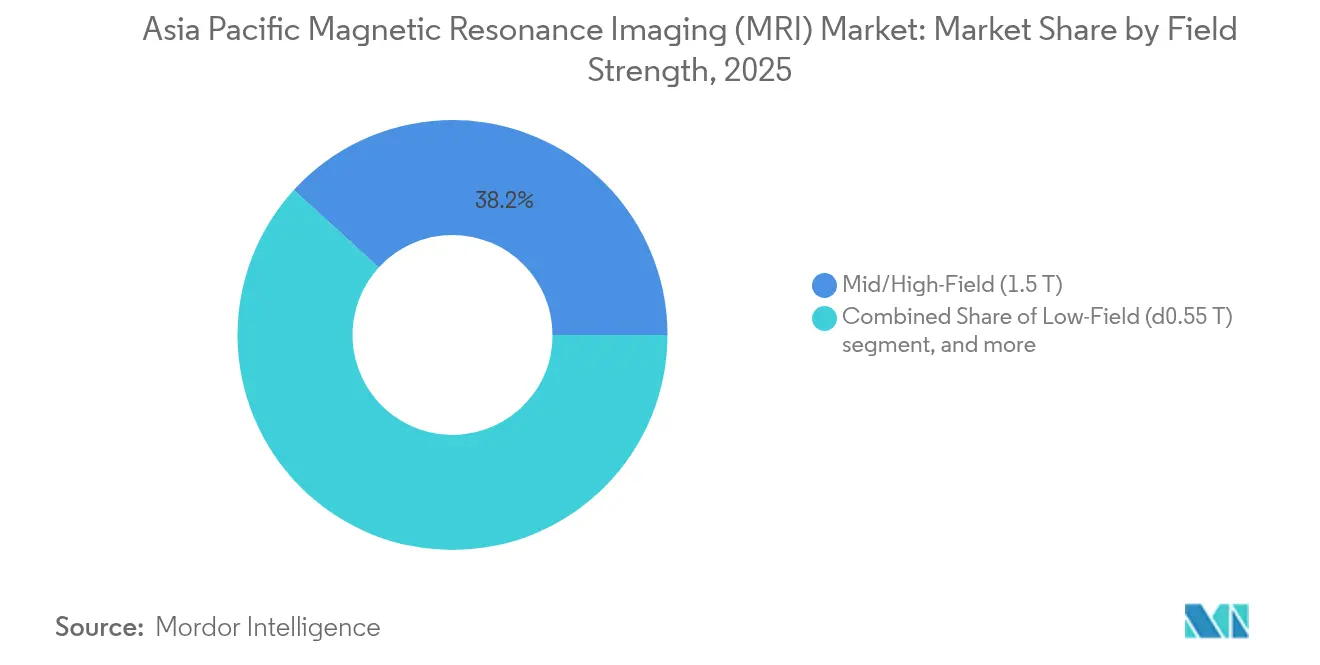

- Nach Feldstärke hielten 1,5-T-Scanner im Jahr 2025 einen Umsatzanteil von 38,21 % am asiatisch-pazifischen Markt für Magnetresonanztomographie, und ≤0,55-T-Plattformen verzeichnen die schnellste CAGR von 7,56 %.

- Nach Anwendung entfiel auf die Neurologie im Jahr 2025 ein Anteil von 28,32 % an der Marktgröße des asiatisch-pazifischen Marktes für Magnetresonanztomographie, während die Kardiologie mit einer CAGR von 8,51 % wächst.

- Nach Land führte China im Jahr 2025 mit einem Marktanteil von 28,31 % am asiatisch-pazifischen Markt für Magnetresonanztomographie, während Indien bis 2031 voraussichtlich mit einer CAGR von 7,41 % expandieren wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Marktes für Magnetresonanztomographie (MRT)

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch chronische Erkrankungen | +1.2% | China, Indien, Japan | Langfristig (≥ 4 Jahre) |

| Ausweitung der universellen Krankenversicherung in asiatischen Ländern | +0.9% | Indien, Südostasien | Mittelfristig (2–4 Jahre) |

| Einführung von hybriden MRT-Systemen in Schwellenmärkten | +0.7% | China, Indien, Südkorea, Australien | Mittelfristig (2–4 Jahre) |

| Starkes Wachstum der alternden Bevölkerung und der Bildgebungsnachfrage | +1.1% | Japan, Südkorea, Singapur, städtisches China | Langfristig (≥ 4 Jahre) |

| KI-gestützte beschleunigte Bildrekonstruktion verkürzt die Scanzeit | +0.8% | Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Anreize für die inländische Magnet-/Kryogen-Fertigung | +0.6% | China, Indien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch chronische Erkrankungen

Die steigende Prävalenz von kardiovaskulären, onkologischen und neurodegenerativen Erkrankungen in Asien erhöht direkt das jährliche MRT-Untersuchungsvolumen. Diabetesbedingte Neuropathie und Schlaganfall-Screening erfordern häufiger hochauflösende Gehirn- und Gefäßbildgebung als noch vor fünf Jahren, was die Beschaffung von 1,5-T-Arbeitsgeräten und Premium-3-T-Plattformen vorantreibt. Große Tertiärkrankenhäuser in China integrieren MRT nun in standardisierte Behandlungspfade für das onkologische Staging und erhöhen so die durchschnittliche Anzahl der Scans pro installierter Einheit auf mehr als 5.500 pro Jahr, verglichen mit 4.200 im Jahr 2021. Da das Management chronischer Erkrankungen auf Früherkennung ausgerichtet ist, subventionieren Gesundheitsministerien weiterhin fortschrittliche Bildgebungskapazitäten und sichern so das Basiswachstum für den asiatisch-pazifischen Markt für Magnetresonanztomographie[1]Gesundheitsministerium China, „Nationaler Bericht zur Bildgebungskapazität 2025,” moh.gov.cn.

Ausweitung der universellen Krankenversicherung in asiatischen Ländern

Nationale Versicherungsprogramme wie Indiens Ayushman Bharat haben die abgedeckte ambulante Bildgebung ausgeweitet und den adressierbaren Patientenpool seit 2023 um bis zu 63 Millionen Menschen vergrößert. Der unmittelbare Effekt ist ein Anstieg der Käufe von Einsteiger- und aufgearbeiteten MRT-Geräten in Bezirkskrankenhäusern, die zuvor auf CT oder Patientenüberweisungen an Metropolzentren angewiesen waren. Portable ≤0,55-T-Systeme sind für Administratoren attraktiv, da sie ohne abgeschirmte Räume betrieben werden können und die Installationskosten im Vergleich zu herkömmlichen 1,5-T-Suiten um nahezu 45 % reduzieren. Zusammengenommen vergrößern die erweiterte Versicherungsdeckung und kostenoptimierte Hardware den asiatisch-pazifischen Markt für Magnetresonanztomographie[2]Nationale Gesundheitsbehörde Indien, „Ayushman Bharat Mission Dashboard 2025,” nha.gov.in.

Einführung von hybriden MRT-Systemen in Schwellenmärkten

Kombinierte PET/MRT- und SPECT/MRT-Scanner bieten Klinikern metabolische, funktionelle und anatomische Informationen in einer einzigen Sitzung und verbessern so die diagnostische Genauigkeit bei onkologischen und kardiologischen Fällen. Führende akademische Zentren in Seoul, Shanghai und Sydney haben 2024 Hybridmodelle eingeführt und dabei einen Rückgang der diagnostischen Unklarheit um 22 % im Vergleich zu separaten sequenziellen Untersuchungen dokumentiert. Diese frühen Ergebnisse rechtfertigen die Preisprämie von Hybridplattformen und ziehen Krankenhäuser der zweiten Ebene an, die komplexe onkologische Arbeitslasten bewältigen. Hersteller wie United Imaging Healthcare profitieren davon, indem sie Hybridtechnologie mit KI-basierten Workflow-Tools bündeln und so die Umsatzdiversifizierung im asiatisch-pazifischen Markt für Magnetresonanztomographie stärken[3]Redaktionsgremium Nature Medicine, „PET/MRT-Genauigkeit in der kardiovaskulären Bildgebung,” nature.com.

KI-gestützte beschleunigte Bildrekonstruktion verkürzt die Scanzeit

Deep-Learning-Rekonstruktionssoftware lässt sich inzwischen nahtlos in mehr als 10 Jahre alte Scanner integrieren und verkürzt die Akquisitionszeit um bis zu 59 % ohne Hardwareaustausch. Der regulatorische Weg Japans für KI-Module von Drittanbietern, der von der Pharmaceuticals and Medical Devices Agency geleitet wird, beschleunigt die klinische Implementierung und setzt einen regionalen Präzedenzfall. Krankenhäuser berichten von einem um 37 % höheren täglichen Durchsatz nach der Aktivierung der KI-Rekonstruktion, was zusätzliche abrechenbare Untersuchungen generiert und die Amortisationszeiten der Geräte verkürzt. Diese Effizienzgewinne stärken die Nachfrage nach Software-Retrofit-Abonnements neben dem Kauf neuer Systeme und vertiefen die Anbieter-Kunden-Partnerschaften im gesamten asiatisch-pazifischen Markt für Magnetresonanztomographie.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Wartungskosten für Systeme | -1.8% | Aufstrebende asiatisch-pazifische Märkte | Langfristig (≥ 4 Jahre) |

| Anfälligkeit der Helium-Lieferkette | -1.2% | Global, akut bei Hochfeldinstallationen | Mittelfristig (2–4 Jahre) |

| Mangel an subspezialisierten Radiologen | -0.9% | Indien, Indonesien, Philippinen, ländliches China | Mittelfristig (2–4 Jahre) |

| Umleitung von Krankenhaus-CAPEX zu CT und PET während wirtschaftlicher Abschwünge | -0.7% | Entwickelte asiatisch-pazifische Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Wartungskosten für Systeme

Neue 1,5-T-Installationen haben durchschnittliche Gesamtbetriebskosten über zehn Jahre von mehr als 2,8 Millionen USD, sobald Gebäudeumrüstung, vorbeugende Wartung und Software-Upgrades einbezogen werden. Öffentliche Krankenhäuser in Indonesien und den Philippinen weisen weniger als 6 % ihrer Betriebsbudgets für Investitionsgüter aus und verdeutlichen damit die Erschwinglichkeitsbarrieren. Anbieter wenden sich zunehmend abonnementbasierten Modellen für „Bildgebung als Dienstleistung” zu, die die Vorabinvestition auf mehrjährige Betriebsleasing-Verträge verlagern, die sich nach dem Scanvolumen richten – eine Strategie, die von Philips und regionalen Finanzierungspartnern vorangetrieben wurde. Solche Modelle mildern, eliminieren aber nicht vollständig, die Kostenrestriktionen auf dem asiatisch-pazifischen Markt für Magnetresonanztomographie.

Anfälligkeit der Helium-Lieferkette

Heliumpreisanstiege von 35 % im Jahr 2024 erhöhten die jährlichen Betriebskosten für supraleitende Magnete und veranlassten Anbieter, Zero-Boil-off-Technologie nachzurüsten oder Permanentmagnet-Alternativen zu evaluieren. Die Universität Hongkong demonstrierte einen 0,05-T-Ganzkörper-Prototyp, der vollständig ohne Kryogen betrieben wird und klinischen Nutzen in Kombination mit KI-basierten Entrauschungsalgorithmen validiert. Anbieter vermarkten nun „heliumarme” 1,5-T-Systeme mit weniger als 70 Litern Fassungsvermögen, gegenüber 1.500 Litern vor einem Jahrzehnt, was die Logistik erleichtert, aber das Versorgungsrisiko nicht vollständig beseitigt. Anhaltende Heliumunsicherheit dämpft Käufe in kleineren Volkswirtschaften und hemmt den asiatisch-pazifischen Markt für Magnetresonanztomographie.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Architektur: Patientenzentriertes Design fördert die Einführung offener Systeme

Offene Scanner erzielten zwischen 2026 und 2031 eine CAGR von 8,27 % und übertrafen damit den Gesamtmarkt für asiatisch-pazifische Magnetresonanztomographie, obwohl geschlossene Konfigurationen 2025 einen Anteil von 55,02 % behielten. Krankenhäuser schätzen den 270-Grad-Patientenzugang offener Bohrungen für interventionelle Eingriffe und für Patientengruppen, die zu Klaustrophobie neigen. Portable Versionen mit einem Gewicht von unter 3 Tonnen werden nun im Rahmen provinzieller Telebildgebungs-Pilotprojekte in ländliche Kliniken in der Provinz Sichuan entsandt, was bestätigt, dass die Flexibilität des Formfaktors direkt in eine erweiterte Patientenreichweite umgewandelt wird. Da Rekonstruktionssoftware die geringere Feldstärke kompensiert, entspricht die diagnostische Verlässlichkeit bei muskuloskelettalen und pädiatrischen Fällen den Benchmarks geschlossener Bohrungen. Das Wachstum ist in Südostasien am stärksten, wo ambulante Bildgebungszentren sich durch komfortorientiertes Marketing differenzieren.

Anbieter offener Architektur schichten cloudbasierte Protokollbibliotheken und automatisierte Positionierungshilfen übereinander und reduzieren so die Lernkurven für Technologen. Gleichzeitig dominieren geschlossene Systeme weiterhin Forschungs- und hochwertige neurologische Anwendungen aufgrund überlegener Gradientenleistung und der Tiefe des Spulen-Ökosystems. Anbieter haben begonnen, hybride Serviceverträge anzubieten, die es Anbietern ermöglichen, offene und geschlossene Einheiten unter einer einzigen Betriebszeit-Garantie zu kombinieren – ein Modell, das in Japans privaten Krankenhausgruppen an Zugkraft gewinnt. Folglich stärken beide Teilsegmente den asiatisch-pazifischen Markt für Magnetresonanztomographie, wobei offene Systeme inkrementelles Volumen liefern, während geschlossene Plattformen die Führungsrolle in der hochauflösenden Bildgebung bewahren.

Nach Feldstärke: Niederfeld-Innovation stört traditionelle Hierarchien

Mittelfeld-1,5-T-Geräte erzielten 2025 einen Anteil von 38,21 % am asiatisch-pazifischen Markt für Magnetresonanztomographie und bestätigten damit ihre Rolle als universelle Arbeitsgeräte. Dennoch verzeichneten ≤0,55-T-Systeme die schnellste CAGR von 7,56 %, da KI-Nachbearbeitung die inhärenten Signal-Rausch-Einschränkungen neutralisiert. Das abschirmungsfreie Bettseitenmodell von DeepSee Technology, das 2025 von Chinas NMPA zugelassen wurde, veranschaulicht, wie Niederfeld-Designs teure HF-Käfige vermeiden und eine bedeutungsvolle neurologische Bildgebung innerhalb von Intensivstationen ermöglichen. Kostenbewusste öffentliche Krankenhäuser in Indien prognostizieren 32 % niedrigere Fünf-Jahres-Betriebskosten bei der Einführung von Niederfeld-Scannern anstelle der Aufarbeitung älterer 1,5-T-Räume.

Hochfeld-3-T-Plattformen behalten Dynamik für Herzkartierung, Ganzkörperdiffusion und funktionelle MRT-Studien und sichern sich Budgetzuweisungen in akademischen Einrichtungen. Am äußersten Ende bleiben 7-T-Forschungsmagnete selten, mit weniger als 15 Installationen im gesamten asiatisch-pazifischen Raum, begrenzt durch Kaufpreis und die Komplexität der Sicherheitsprotokolle. Insgesamt ermöglicht die Feldstärkendiversität Anbietern, Geräte an die Fallmix-Realitäten anzupassen und sicherzustellen, dass jede Ebene zum Wachstumspfad der Marktgröße des asiatisch-pazifischen Marktes für Magnetresonanztomographie beiträgt.

Nach Anwendung: Kardiologie-Beschleunigung durch KI-Integration

Die Neurologie behielt 2025 einen Anteil von 28,32 %, was die Rolle der MRT in Behandlungspfaden für Schlaganfall, Gliom und Demenzmanagement widerspiegelt. Die Kardiologie verzeichnet jedoch die schnellste CAGR von 8,51 %, da neue kontrastmittelfreie T1-Mapping- und Strain-Quantifizierungssequenzen auf die steigende Inzidenz von Herz-Kreislauf-Erkrankungen treffen. KI-Anbieter bündeln nun automatisierte Berichte zur linksventrikulären Funktion mit Scanner-Konsolen, was die Lesezeit um 40 % verkürzt und kleineren Zentren ermöglicht, kardiale Dienste ohne dediziertes kardiologisches Personal einzuführen. Die sich entwickelnde Erstattung in Südkorea und Australien gewährt separate Abrechnungscodes für Stress-Kardio-MRT und verbessert so die Kapitalrendite. Muskuloskelettale und onkologische Segmente expandieren weiterhin stetig und absorbieren gemeinsam zusätzliche Scannerslots während der Nebenstoßzeiten in der Neurologie-Planung. Die Anwendungsdiversifizierung sichert so eine breit angelegte Nachfrage im asiatisch-pazifischen Markt für Magnetresonanztomographie.

Geografische Analyse

China machte 2025 28,31 % des asiatisch-pazifischen Marktes für Magnetresonanztomographie aus, gestützt durch milliardenschwere Subventionsprogramme auf Provinzebene, die bis zu 50 % des Kaufpreises für Scanner in Kreiskrankenhäusern erstatten. Inländische Unternehmen profitierten von bevorzugten Beschaffungsbewertungen, wobei United Imaging Healthcare bis Mitte 2025 landesweit mehr als 5.000 kumulative MRT-Installationen überschritt. KI-fähige Bildarchivierungsplattformen und eine föderale Bildgebungs-Cloud ermöglichen eine schnelle Algorithmusbereitstellung und stärken klinische Adoptionskurven. Analytik auf Provinzebene fördert auch ergebnisbasierte Beschaffungen, die hochdurchsatzfähige Designs bevorzugen.

Indien ist die am schnellsten wachsende nationale Gruppe mit einer CAGR von 7,41 % bis 2031. Das Ayushman-Bharat-Programm erstattet bis zu 60 % der ambulanten MRT-Kosten, und öffentlich-private Partnerschaften beschleunigen die Aufstellung von Scannern in Städten der zweiten Ebene. Die starke Nachfrage durch Medizintourismus für orthopädische und kardiale Eingriffe treibt die Expansion privater Ketten voran, während die inländische Montage von 0,4-T- und 1,5-T-Systemen die Importzölle um 15 % reduziert. Regulatorische Vereinfachungen im Rahmen der Medizinprodukte-(Änderungs-)Vorschriften 2024 verkürzten die Lizenzzeiträume auf unter sechs Monate und katalysierten die Dynamik der Anbieter-Pipeline.

Japan, Südkorea und Australien bilden reife Teilmärkte, in denen Ersatzbeschaffungen vorherrschen. Japans Scannerdichte übersteigt 55 Einheiten pro Million Einwohner, die weltweit höchste, sodass sich Anbieter auf Software-Upgrades und die Einführung von Hybrid-PET/MRT konzentrieren. Südkorea zeigt eine ähnliche Sättigung, ist aber Pionier bei Betriebsmodellen wie Pro-Scan-KI-Gebühren, die in nationale Versicherungstarife gebündelt sind. Australiens öffentliche Krankenhäuser betonen Kosteneffizienz und verhandeln daher mehrjährige Managed-Equipment-Service-Verträge, die 3-T-Hardware, Spulen und Analyse-Dashboards bündeln.

Die übrigen asiatisch-pazifischen Länder – Indonesien, Malaysia, Thailand, Vietnam und die Philippinen – fügen durch neue private Krankenhäuser, die auf Mittelklasse-Segmente abzielen, inkrementelles Volumen hinzu. Portable ≤0,55-T-Geräte finden frühen Erfolg in Inselgeografien, wo die Straßenlogistik den Patiententransport erschwert. Grenzüberschreitende Teleradiologie-Hubs in Singapur unterstützen diese Märkte durch die Ferninterpretation von Scans und demonstrieren das regionsweite Zusammenspiel, das den asiatisch-pazifischen Markt für Magnetresonanztomographie aufrechterhält.

Wettbewerbslandschaft

Der asiatisch-pazifische Markt für Magnetresonanztomographie weist eine moderate Konzentration auf: Die fünf größten Anbieter kontrollierten zusammen rund 62 % des Umsatzes im Jahr 2024. GE Healthcare, Siemens Healthineers und Philips Healthcare nutzen jahrzehntelange installierte Basen und Multi-Vendor-Serviceteams, doch ihr gemeinsamer Anteil sinkt, da regionale Hersteller skalieren. United Imaging Healthcare verzeichnete 2025 ein Exportwachstum von nahezu 30 % gegenüber dem Vorjahr und lieferte Scanner an über 14.000 Krankenhäuser weltweit, während Neusoft Medical Systems sein ≤0,5-T-Portfolio für Primärversorgungsumgebungen erweiterte.

Der technologische Wettlauf konzentriert sich auf heliumarme Magnete, KI-Rekonstruktions-Suites und Workflow-Orchestrierungstools. Siemens' Deep Resolve und GEs AIR Recon DL stehen in direktem Wettbewerb mit Start-ups wie AirMedical, die herstellerunabhängige Software anbieten, die mit älteren Geräteflotten kompatibel ist und damit margenstarke Abonnementeinnahmen erschließen. An der Hardware-Frontier stört DeepSees abschirmungsfreie Bettseiteneinheit die herkömmliche Standortökonomie und veranlasst etablierte Unternehmen, ihre eigenen Niederfeld-Roadmaps zu beschleunigen. Gleichzeitig erweitern Hybrid-PET/MRT-Anbieter Referenzstandorte, um das Kosten-Nutzen-Verhältnis zu belegen; frühe Anwender berichten von reduzierten Patientenverlegungen und beschleunigter onkologischer Behandlungsplanung.

Partnerschaften zwischen Herstellern und Krankenhausnetzwerken betonen nun Modelle mit geteiltem Risiko, bei denen Leasingraten oder Umsatzbeteiligungen mit der Scannerauslastung schwanken. Diese Strategie mildert CAPEX-Hürden für Anbieter und sichert Anbietern gleichzeitig mehrjährige Umsatzströme. Anforderungen an die lokale Komponentenbeschaffung in China und Indien zwingen multinationale Unternehmen zusätzlich, in Montagelinien zu investieren, was mit der staatlichen Industriepolitik übereinstimmt, aber Kostenvorteile aus globalen Lieferketten untergräbt. Zusammen garantieren diese Verschiebungen eine lebhafte strategische Manövrierfähigkeit im asiatisch-pazifischen Markt für Magnetresonanztomographie über den Prognosehorizont hinaus.

Führende Unternehmen im asiatisch-pazifischen Markt für Magnetresonanztomographie (MRT)

Siemens Healthcare

Canon Medical Systems Corporation

Koninklijke Philips NV

GE Healthcare

Fujifilm Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: DeepSee Technology erhielt die Klasse-III-Zulassung der chinesischen NMPA für den wMR-510, das erste mobile Kopf-MRT ohne Abschirmung, das am Krankenbett in Notaufnahmen und Intensivstationen betrieben werden kann

- Juni 2024: Die Universität Hongkong veröffentlichte Ganzkörper-0,05-T-MRT-Ergebnisse, die durch Deep Learning verbessert wurden und abschirmungsfreie Bildgebungsräume ermöglichen

- April 2024: AirMedical sicherte sich europäische und japanische Lieferverträge für seine SwiftMR™ KI-Engine und demonstrierte herstellerübergreifende Scanzeiterkürzungen

Berichtsumfang des asiatisch-pazifischen Marktes für Magnetresonanztomographie (MRT)

Gemäß dem Berichtsumfang ist die Magnetresonanztomographie eine medizinische Bildgebungstechnik, die in der Radiologie eingesetzt wird, um Bilder der Anatomie und der physiologischen Prozesse des Körpers sowohl im gesunden als auch im kranken Zustand zu erzeugen. Diese Bilder werden weiter verwendet, um Anomalien im Körper zu diagnostizieren und zu erkennen. Der asiatisch-pazifische Markt für Magnetresonanztomographie (MRT) ist segmentiert nach Architektur (geschlossene MRT-Systeme und offene MRT-Systeme), Feldstärke (Niederfeld-MRT-Systeme, Hochfeld-MRT-Systeme sowie Ultrahochfeld-MRT-Systeme), Anwendung (Onkologie, Neurologie, Kardiologie, Gastroenterologie, Muskel-Skelett-Erkrankungen und sonstige Anwendungen) und Geografie (China, Japan, Indien, Australien, Südkorea und übrige Asien-Pazifik-Region). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Geschlossene MRT-Systeme |

| Offene MRT-Systeme |

| Niederfeld (≤0,55 T) |

| Mittel-/Hochfeld (1,5 T) |

| Sehr-Hochfeld (3 T) |

| Ultrahochfeld (7 T +) |

| Neurologie |

| Onkologie |

| Muskel-Skelett-Erkrankungen |

| Kardiologie |

| Gastroenterologie |

| Sonstige Anwendungen |

| China |

| Japan |

| Indien |

| Südkorea |

| Australien |

| Übrige Asien-Pazifik-Region |

| Nach Architektur | Geschlossene MRT-Systeme |

| Offene MRT-Systeme | |

| Nach Feldstärke | Niederfeld (≤0,55 T) |

| Mittel-/Hochfeld (1,5 T) | |

| Sehr-Hochfeld (3 T) | |

| Ultrahochfeld (7 T +) | |

| Nach Anwendung | Neurologie |

| Onkologie | |

| Muskel-Skelett-Erkrankungen | |

| Kardiologie | |

| Gastroenterologie | |

| Sonstige Anwendungen | |

| Land | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übrige Asien-Pazifik-Region |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der asiatisch-pazifische Markt für Magnetresonanztomographie derzeit?

Der asiatisch-pazifische Markt für Magnetresonanztomographie erreichte 2026 einen Wert von 2,44 Milliarden USD und soll bis 2031 einen Wert von 3,32 Milliarden USD erreichen.

Welches Land führt bei den Scanner-Installationen im asiatisch-pazifischen Raum?

China hält einen Umsatzanteil von 28,31 % aufgrund umfangreicher staatlicher Beschaffungsanreize und einer robusten inländischen Fertigung.

Welches Segment expandiert am schnellsten im regionalen MRT-Bereich?

Das Kardiologie-Segment zeigt die höchste CAGR von 8,51 %, unterstützt durch KI-gestützte kardiale MRT-Protokolle.

Wie beeinflussen Niederfeld-Scanner die Gerätebudgets?

≤0,55-T-Systeme reduzieren die Standort- und Betriebskosten um rund 45 % und helfen ressourcenbeschränkten Krankenhäusern, MRT einzuführen.

Welcher technologische Wandel beeinflusst Kaufentscheidungen bis 2031 am stärksten?

KI-gestützte Bildrekonstruktion, die Scanzeiten um bis zu 59 % verkürzt, wird zu einem entscheidenden Faktor bei der Anbieterauswahl.

Wie anfällig ist der Markt gegenüber Helium-Versorgungsunterbrechungen?

Die Heliumabhängigkeit bleibt ein Hemmnis, aber heliumarme und heliumfreie Designs mindern das langfristige Risiko bei neuen Installationen.

Seite zuletzt aktualisiert am: