Größe und Marktanteil des kanadischen Marktes für nuklearmedizinische Bildgebung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

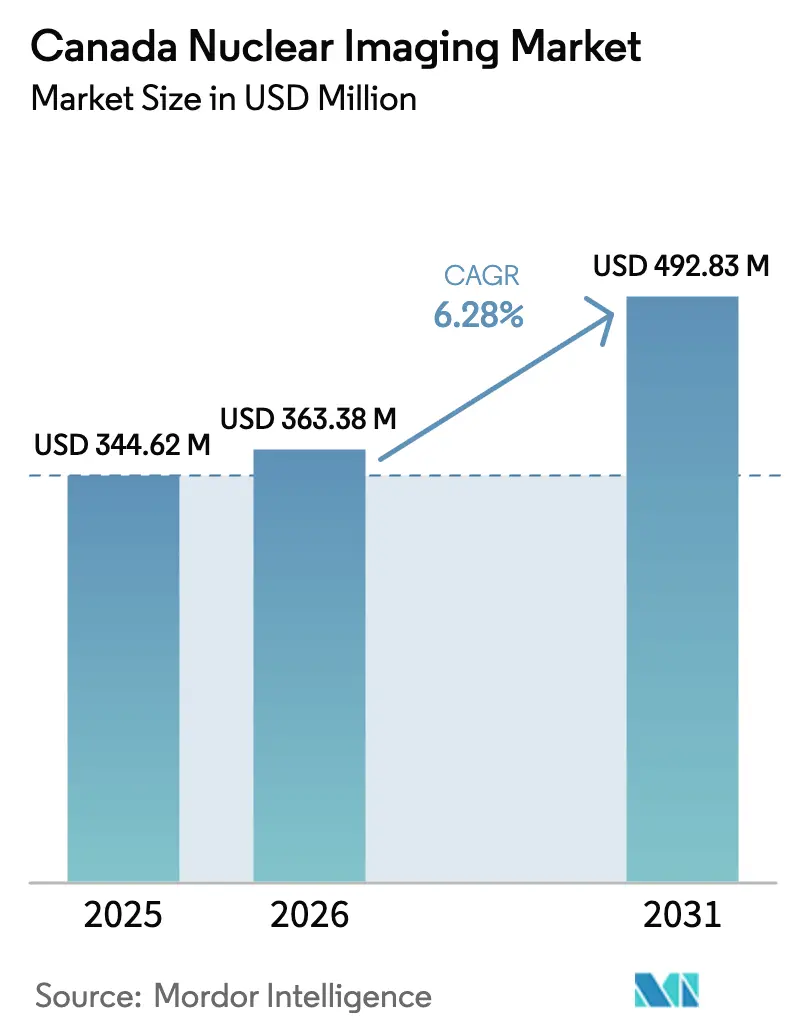

| Marktgröße im Basisjahr (2025) | 344.62 Millionen US-Dollar |

| Marktgröße (2026) | 363.38 Millionen US-Dollar |

| Marktgröße (2031) | 492.83 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.28% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Marktes für nuklearmedizinische Bildgebung von Mordor Intelligence

Die Größe des kanadischen Marktes für nuklearmedizinische Bildgebung wird voraussichtlich von USD 344,62 Millionen im Jahr 2025 und USD 363,38 Millionen im Jahr 2026 auf USD 492,83 Millionen bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 6,28 % verzeichnen.

Die zunehmende Prävalenz von Krebs und Herz-Kreislauf-Erkrankungen, der erweiterte Zugang zu Hybridscannern und erhebliche provinzielle Investitionen in die Zyklotronkapazität treiben das Untersuchungsvolumen weiter an. Hybrid-PET/CT hält den größten Umsatzanteil, doch Hybrid-PET/MR schreitet am schnellsten voran, da akademische Zentren die simultane metabolische, funktionelle und strukturelle Bildgebung anstreben. Softwareplattformen, die auf künstlicher Intelligenz basierender Rekonstruktion beruhen, wachsen schneller als Hardware, da Krankenhäuser nach Produktivitätssteigerungen suchen, die den Mangel an Technologen ausgleichen. Gleichzeitig mildern dezentralisierte Initiativen zur Isotopenproduktion in Ontario, British Columbia und Alberta das Risiko eines einzelnen Ausfallpunkts, das nach der Schließung des National Research Universal-Reaktors im Jahr 2018 entstanden war.

Wichtigste Erkenntnisse des Berichts

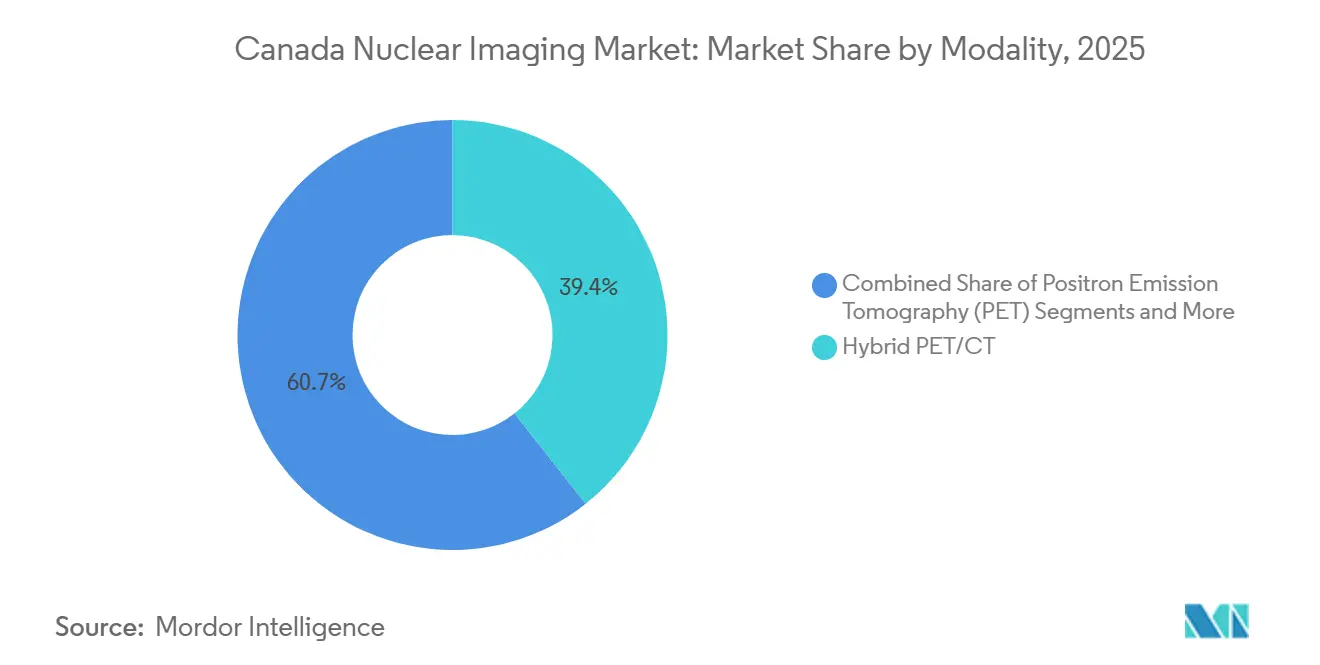

- Nach Modalität hielt Hybrid-PET/CT im Jahr 2025 einen Umsatzanteil von 39,35 %, während Hybrid-PET/MR bis 2031 voraussichtlich die höchste CAGR von 10,24 % verzeichnen wird.

- Nach Komponente entfiel im Jahr 2025 ein Umsatzanteil von 63,63 % auf Geräte, während Softwareplattformen bis 2031 voraussichtlich mit einer CAGR von 9,57 % wachsen werden.

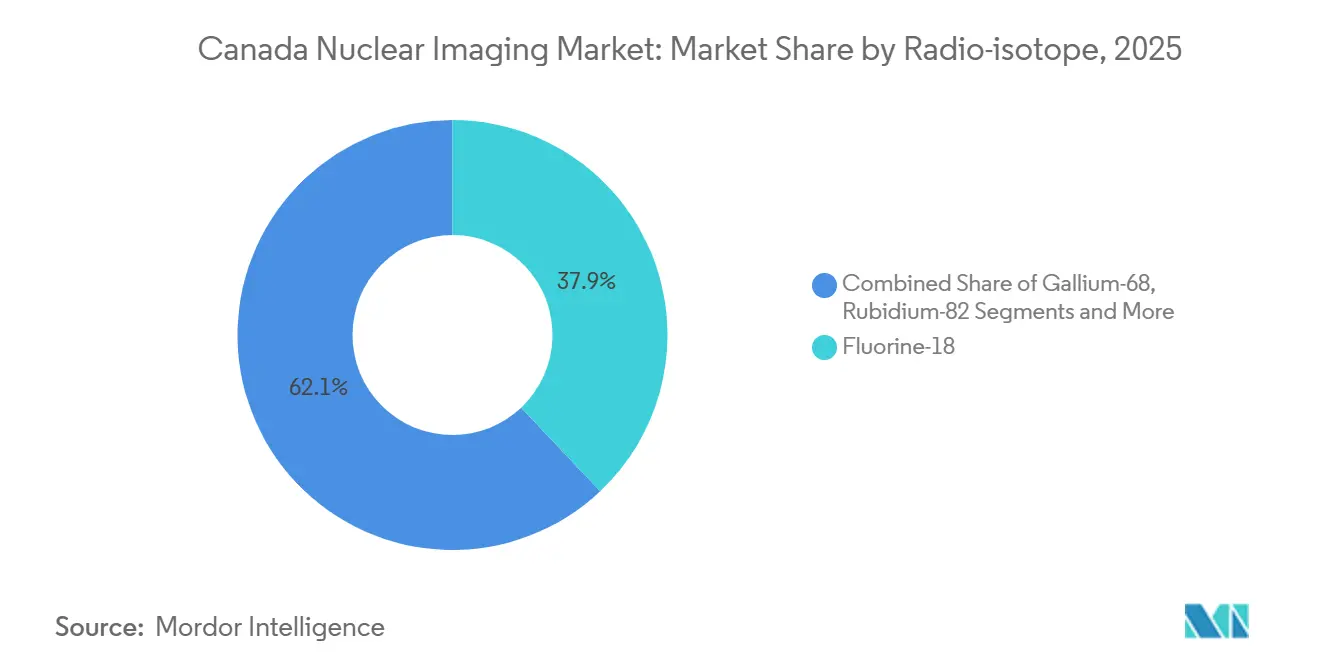

- Nach Radioisotop hielt Fluor-18 im Jahr 2025 einen Umsatzanteil von 37,94 %, und Gallium-68 ist bis 2031 auf dem Weg zu einer CAGR von 10,33 %.

- Nach Anwendung führte die Onkologie im Jahr 2025 mit einem Umsatzanteil von 52,68 %, während die Neurologie bis 2031 voraussichtlich mit einer CAGR von 8,29 % wachsen wird.

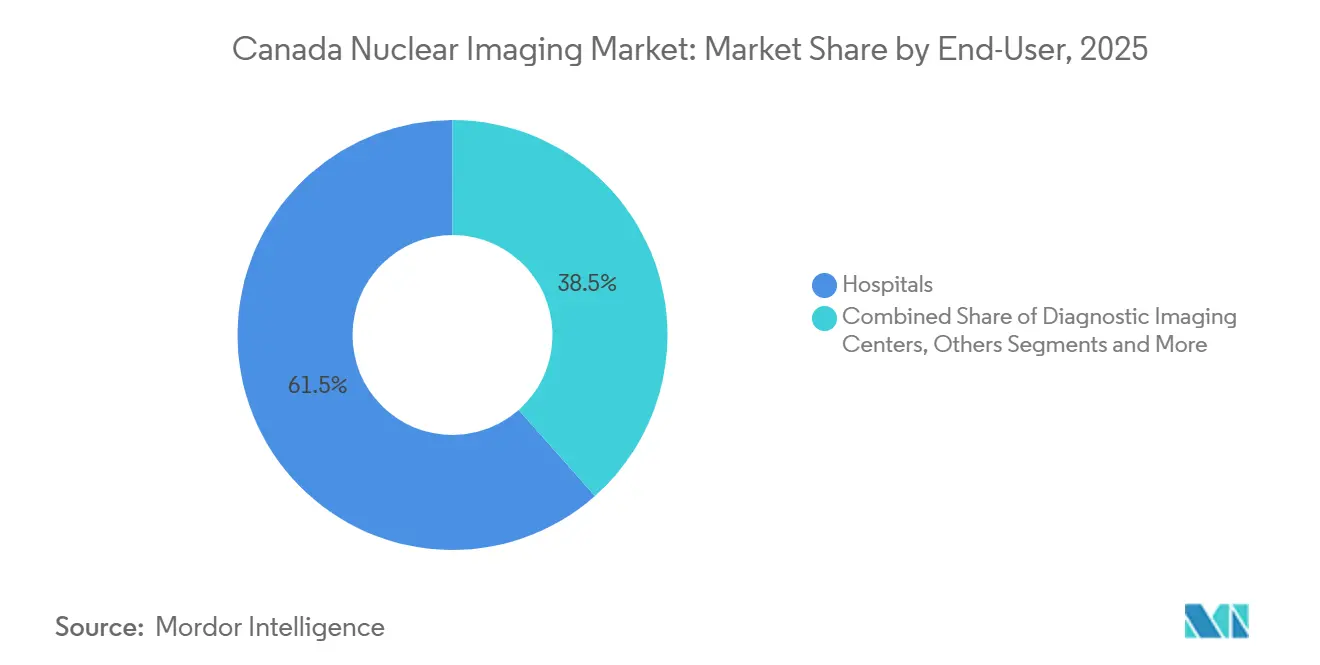

- Nach Endnutzer erwirtschafteten Krankenhäuser im Jahr 2025 61,53 % des Umsatzes, und akademische sowie Forschungsinstitute werden voraussichtlich die höchste CAGR von 8,12 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum kanadischen Markt für nuklearmedizinische Bildgebung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Krebs und Herz-Kreislauf-Erkrankungen | +1.8% | Ontario, Quebec, British Columbia | Langfristig (≥ 4 Jahre) |

| Steigende Akzeptanz von Hybrid-PET/CT & SPECT/CT | +1.5% | Akademische Zentren in Toronto, Montreal, Vancouver, Calgary | Mittelfristig (2–4 Jahre) |

| Staatliche Investitionen in die Versorgung mit Radiopharmazeutika | +1.2% | British Columbia, Alberta, Ontario | Mittelfristig (2–4 Jahre) |

| Innovationen bei digitalen Detektoren zur Dosisreduzierung | +0.9% | Frühe Anwender in Nova Scotia, British Columbia | Kurzfristig (≤ 2 Jahre) |

| Erweiterung der Zyklotronisotope ohne Fluor-18 | +0.7% | Akademische Zentren in Vancouver, Toronto, Montreal | Langfristig (≥ 4 Jahre) |

| Medizintourismus-Nachfrage an der US-amerikanisch-kanadischen Grenze | +0.3% | Grenzregionen British Columbia und Ontario | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Krebs und Herz-Kreislauf-Erkrankungen

Kanada verzeichnete im Jahr 2024 247.100 neue Krebsfälle und 88.100 krebsbedingte Todesfälle, während 2,4 Millionen Erwachsene mit Herz-Kreislauf-Erkrankungen leben – eine Belastung, die diagnostische Versorgungspfade neu gestaltet.[1]Canadian Cancer Society, „Kanadische Krebsstatistik 2024”, Canadian Cancer Society, cancer.ca FDG-PET/CT bleibt zentral für das Staging von nicht-kleinzelligem Lungenkrebs, während Gallium-68-PSMA-PET die konventionelle Bildgebung bei intermediär- und hochrisiko-Prostatakrebs verdrängt, nachdem Health Canada Pluvicto im Jahr 2022 zugelassen hat.[2] Health Canada, „Konformitätsbescheid: Pluvicto”, Regierung von Kanada, canada.ca Rubidium-82-Kardio-PET zieht kardiologische Abteilungen an, da es 75 % weniger Strahlung als Technetium-99m-SPECT liefert. Cancer Care Ontario plant bis 2028 sechs zusätzliche PET-Scanner, um die Kapazität in unterversorgten Regionen zu stärken. Der kanadische Markt für nuklearmedizinische Bildgebung profitiert daher von einem CAGR-Anstieg von 1,8 Prozentpunkten, der direkt mit dem Wachstum der Krankheitslast zusammenhängt.

Steigende Akzeptanz von Hybrid-PET/CT und SPECT/CT

Das kanadische Inventar für medizinische Bildgebung 2022–2023 verzeichnete 60 PET/CT- und 331 SPECT/CT-Einheiten im Vergleich zu 210 eigenständigen SPECT-Kameras, die nun durchschnittlich 13,2 Jahre in Betrieb sind.[3]Kanadische Agentur für Arzneimittel und Technologien im Gesundheitswesen, „Kanadisches Inventar für medizinische Bildgebung 2021–2022”, CADTH, cadth.ca Integrierte Scanner verkürzen die Zeit bis zur Diagnose und reduzieren diagnostische Unsicherheit, da anatomische und funktionelle Daten in einer Sitzung koregistriert werden. Neue digitale Plattformen wie GE HealthCares Omni Legend und Siemens Healthineers' Biograph Vision Quadra erhöhen die Photonenempfindlichkeit um das Zwei- bis Dreifache, was einer Dosisreduzierung von 50 % oder einer um 40 % schnelleren Akquisition entspricht. Provinzielle Gesundheitsbehörden in Nova Scotia und British Columbia finanzierten 2024 digitale SPECT/CT-Installationen, was die wachsende Bereitschaft signalisiert, Premiumtechnologie zu unterstützen. Die steigende Akzeptanz von Hybridsystemen trägt einen zusätzlichen CAGR-Anstieg von 1,5 Prozentpunkten zum kanadischen Markt für nuklearmedizinische Bildgebung bei.

Staatliche Investitionen in die Kapazität für Radiopharmazeutika

Nach der Schließung des National Research Universal-Reaktors im Jahr 2018 schwenkte Kanada auf die zyklotronbasierte Isotopenproduktion um. TRIUMF erhielt 2023 CAD 35 Millionen (USD 26 Millionen) zur Entwicklung eines nationalen Isotopenökosystems, das Gallium-68 und Actinium-225 umfasst. Das CAD 32 Millionen teure Zyklotron in British Columbia und das Calgary Radiopharmaceutical Centre in Alberta, das bis 2027 im Bau ist, dezentralisieren die Versorgung und verkürzen die Lieferzeiten für kurzlebige Tracer. Das Target Delivery System von BWXT Medical in Darlington erhielt 2023 eine Lizenz und produziert nun Molybdän-99, Yttrium-90 und Indium-111. Diese Projekte erhöhen die inländische Selbstversorgung und fügen der prognostizierten CAGR des Marktes 1,2 Prozentpunkte hinzu.

Innovationen bei digitalen Detektoren zur Dosisreduzierung

Cadmiumzinktellurid-Detektoren in SPECT und Silizium-Photomultiplier-Arrays in PET wandeln Photonen mit höherer Effizienz in elektrische Signale um, verdoppeln die Photonenempfindlichkeit und verbessern die Energieauflösung. Das Queen Elizabeth II Health Sciences Centre dokumentierte nach der Installation eines GE StarGuide SPECT/CT im Jahr 2024 eine Reduzierung der Technetium-99m-Dosis um 40 % bei Myokardperfusionsstudien. Das Nanaimo Regional General Hospital erzielte ähnliche Ergebnisse und halbierte die Akquisitionszeit für Knochenszintigraphien, während die tägliche Kapazität erweitert wurde. Die Dosisoptimierung entspricht den Strahlenschutzrichtlinien von Health Canada und gleicht den Fachkräftemangel teilweise aus, was einen CAGR-Anstieg von 0,9 Prozentpunkten liefert.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Risiken in der Radioisotopenversorgung nach der NRU-Schließung | -1.1% | Abgelegene und nördliche Regionen landesweit | Mittelfristig (2–4 Jahre) |

| Hohe Investitions- und Betriebskosten von Hybridscannern | -0.8% | Kleinere Krankenhäuser und ländliche Einrichtungen | Langfristig (≥ 4 Jahre) |

| Zulassungsfristen von Health Canada | -0.5% | National | Mittelfristig (2–4 Jahre) |

| Mangel an zertifiziertem nuklearmedizinischem Personal | -0.9% | Besonders ausgeprägt in den atlantischen Provinzen und im Norden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Risiken in der Radioisotopenversorgung nach der NRU-Schließung

Da die inländische Molybdän-99-Produktion erst mit dem vollständigen Hochlauf von BWXT Medical verfügbar ist, sind viele Krankenhäuser weiterhin auf südafrikanische und europäische Reaktoren für Technetium-99m-Generatoren angewiesen. Transportunterbrechungen können die Lieferung von Isotopen mit einer Halbwertszeit von nur sechs Stunden verzögern und die Verschiebung nicht dringlicher Untersuchungen erzwingen. Die direkte Zyklotronproduktion von TRIUMF ist zwar genehmigt, deckt jedoch nur einen Bruchteil des nationalen Bedarfs. Die Projekte in British Columbia und Alberta werden die Lücke bis 2027 verringern, doch die atlantischen Provinzen und nördlichen Territorien bleiben anfällig für wetterbedingte Lieferverzögerungen. Das Ergebnis ist ein Rückgang von -1,1 Prozentpunkten bei der CAGR des kanadischen Marktes für nuklearmedizinische Bildgebung.

Hohe Investitions- und Betriebskosten von Hybridscannern

PET/CT-Einheiten kosten USD 1,8 Millionen bis 3,5 Millionen, SPECT/CT-Einheiten erfordern USD 1,5 Millionen bis 2,5 Millionen, und jährliche Serviceverträge können USD 0,5 Millionen übersteigen. Eine Auslastung von weniger als etwa 1.200 Untersuchungen pro Jahr birgt das Risiko negativer Renditen – eine Hürde für kleinere Krankenhäuser. Einundvierzig Prozent der PET/CT-Systeme sind bereits über zehn Jahre alt, was auf aufgeschobene Ersatzzyklen hindeutet. Leasing mildert die Anfangskosten, erhöht jedoch die Gesamtkosten um 20 %–30 %. Infolgedessen ziehen Kapitalengpässe 0,8 Prozentpunkte vom Trendwachstum des kanadischen Marktes für nuklearmedizinische Bildgebung ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modalität: Hybridplattformen behaupten die Führung, während PET/MR an Fahrt gewinnt

Hybrid-PET/CT erwirtschaftete 2025 39,35 % des Modalitätsumsatzes und unterstreicht damit seine fest verankerte Rolle beim onkologischen Staging und der Therapieüberwachung. Eigenständige SPECT-Kameras gehen zurück, da Krankenhäuser auf Hybrid-SPECT/CT-Systeme umsteigen, die sowohl funktionelle als auch anatomische Daten liefern, ohne dass eine Patientenverlegung erforderlich ist. Die Größe des kanadischen Marktes für nuklearmedizinische Bildgebung im Bereich Hybrid-PET/CT-Modalitäten wird voraussichtlich mit der Gesamt-CAGR von 6,28 % wachsen, während Hybrid-PET/MR mit einer CAGR von 10,24 % führt, da ein überlegener Weichteilkontrast für die Neuroonkologie und entzündliche Darmerkrankungen unerlässlich ist. Gerätehersteller haben reagiert: GE HealthCares Omni Legend mit 32 cm Axialfeld verkürzt die Ganzkörper-Scanzeit auf 12 Minuten, und Siemens Healthineers' Biograph Vision Quadra mit 106 cm Axialfeld ermöglicht simultane Mehrorganpharmakokinetik für die theranostische Dosimetrie. Digitale Cadmiumzinktellurid-Detektoren in der nächsten Generation von SPECT/CT liefern die doppelte Photonenempfindlichkeit gegenüber herkömmlichen Photomultiplierröhren und ermöglichen Dosisreduzierungen von 50 %, die Labors helfen, Dosisoptimierungsvorschriften zu erfüllen. Krankenhäuser in Halifax und Nanaimo haben solche Systeme 2024 eingeführt, was die Bereitschaft belegt, Premiumpreise zu zahlen, wenn Dosiseinsparungen und höherer Durchsatz kombiniert werden. Da alte SPECT-Flotten altern – das durchschnittliche System ist 13,2 Jahre alt –, wird der Marktanteil von Hybridscannern im kanadischen Markt für nuklearmedizinische Bildgebung weiter zunehmen.

Nach Komponente: Geräte dominieren weiterhin, doch Software gewinnt an Bedeutung

Geräte erfassten 2025 63,63 % des Komponentenumsatzes, da mehrere Provinzen Mittel für den Austausch von Hybridscannern eingeplant hatten, doch Software-Abonnements steigen jährlich um 9,57 %, da KI-gestützte Bildrekonstruktions- und Läsionsquantifizierungstools zum Standard werden. Die Größe des kanadischen Marktes für nuklearmedizinische Bildgebung im Bereich Software wächst daher schneller als Hardware, obwohl Anbieter häufig Erstjahreslizenzen mit Scannergeschäften bündeln. KI-gestützte Quantifizierung von Siemens' AI-Rad Companion oder GE HealthCares Edison-Plattform reduziert die Lesezeit von Radiologen um 30 %–40 %, ein entscheidender Vorteil bei knappem Personal. Anbieter berechnen Upgrades nun auf Basis pro Untersuchung oder als Jahreslizenz, was stabile wiederkehrende Einnahmen schafft. Verbrauchsmaterialien wie Radiopharmazeutikadosen und Qualitätskontrollphantome folgen dem Untersuchungsvolumen, das mit der Gesamt-CAGR von 6,28 % wächst. Die inländische Produktion von Yttrium-90 und Indium-111 durch BWXT Medical wird die wiederkehrenden Verbrauchsmaterialeinnahmen weiter verankern, wenn die Isotopenautarkie zunimmt.

Nach Radioisotop: Fluor-18 behält die Vorrangstellung, Gallium-68 steigt rasant auf

Fluor-18 trug 2025 37,94 % des Isotopenumsatzes bei, da FDG-PET/CT den onkologischen Mainstream besetzt und die Halbwertszeit von 110 Minuten die regionale Verteilung unterstützt. Technetium-99m bleibt für Knochen-, Herz- und Nierenszintigraphie unverzichtbar, doch Versorgungsrisiken bestehen, bis die inländische Molybdän-99-Produktion stabilisiert ist. Gallium-68 ist das am schnellsten wachsende Isotop mit einer CAGR von 10,33 % und bildet die Grundlage für PSMA- und DOTATATE-Bildgebung. Die Zulassung von Lutetium-177-PSMA-617 durch Health Canada im Jahr 2022 festigte die theranostische Paarung, die den diagnostischen Gallium-68-Einsatz antreibt. Provinzielle Zyklotronprojekte werden die Gallium-68-Generatorproduktion vor Ort ermöglichen und den Zugang über Ontario hinaus verbessern. Rubidium-82-Kardio-PET gewinnt an Beliebtheit, da es 75 % weniger Strahlung als Technetium-99m-SPECT liefert und dabei keine Zyklotronabhängigkeit aufweist. Experimentelle Isotope wie Kupfer-64 und Zirkonium-89 befinden sich derzeit in akademischen Phase-II-Studien und bereiten den Boden für diversifizierte Isotopenportfolios nach 2030.

Nach Anwendung: Onkologie dominiert, Neurologie beschleunigt sich

Die Onkologie absorbierte 2025 52,68 % des Anwendungsumsatzes dank FDG-PET/CT und der zunehmenden PSMA-PET-Nutzung. Die Neurologie wird voraussichtlich mit einer CAGR von 8,29 % wachsen, da Amyloid- und Tau-PET-Tracer eine Erstattung erhalten und eine frühere Differenzierung von Alzheimer ermöglichen. Die Kardiologie liegt beim Marktanteil an zweiter Stelle; der Wechsel von SPECT zu PET schreitet voran, da Rubidium-82-Generatoren die Dosis senken und die Genauigkeit verbessern. Die Endokrinologie bleibt eine kleinere, aber stetige Nische, die auf der jodbasierten Schilddrüsenbildgebung und -therapie basiert. Infektions- und Entzündungsstudien gehen weiter zurück, da CT- und MRT-Alternativen ausgereifter werden. Große provinzielle Krebszentren in British Columbia und Ontario haben PSMA-Theranostik bereits in Routinepfade integriert, was die katalytische Rolle der Onkologie für den kanadischen Markt für nuklearmedizinische Bildgebung unterstreicht.

Nach Endnutzer: Krankenhäuser behalten die Führung, akademische Institute übertreffen das Wachstum

Krankenhäuser erwirtschafteten 2025 61,53 % des Endnutzerumsatzes, was die Überweisungsmuster des Einzahler-Systems widerspiegelt. Diagnostische Bildgebungszentren bieten kürzere Wartezeiten, stoßen jedoch weiterhin an Volumengrenzen unter provinziellen Erstattungsobergrenzen. Akademische und Forschungsinstitute wachsen am schnellsten mit einer CAGR von 8,12 %, da sie Bundeszuschüsse und Industriepartnerschaften für Ganzkörper-PET, Theranostik und neuartige Radiopharmazeutika-Studien sichern. Der Marktanteil des kanadischen Marktes für nuklearmedizinische Bildgebung, der auf Krankenhäuser ausgerichtet ist, wird sich allmählich verringern, da akademische Zentren Innovationen kommerzialisieren, die nachgelagerte Krankenhäuser später übernehmen. Akademische Zentren beherbergen auch neue Zyklotronanlagen, die Isotope an regionale Krankenhäuser verteilen, und stärken damit ihre zentrale Rolle in der Lieferkette.

Geografische Analyse

Ontario, Quebec und British Columbia machen fast 70 % der Kapazität des kanadischen Marktes für nuklearmedizinische Bildgebung aus, da sie große Bevölkerungszentren und akademische medizinische Netzwerke beherbergen. Ontario führt beim absoluten Untersuchungsvolumen, wobei das Princess Margaret Cancer Centre und das Ottawa Hospital die theranostische Akzeptanz verankern. Das CHUM in Quebec und das McGill University Health Centre nutzen hauseigene Zyklotrone, um eine hohe Tracervielfalt zu unterstützen. Das USD 23,7 Millionen teure Zyklotron der University of British Columbia, das seit 2026 in Betrieb ist, positioniert die Provinz als westlichen Isotopenknotenpunkt und verkürzt die Lieferzeiten für Isotope mit einer Halbwertszeit von weniger als zwei Stunden. Das Calgary Radiopharmaceutical Centre in Alberta, das bis 2027 fertiggestellt werden soll, wird die Prärieprovinzen versorgen und die Abhängigkeit von Ontario verringern. Die atlantischen Provinzen stützen sich auf das Queen Elizabeth II Health Sciences Centre in Halifax, wo ein digitales SPECT/CT-Upgrade im Jahr 2024 den Durchsatz verbesserte und die Technetium-99m-Dosis reduzierte, doch Patienten in ländlichen Gemeinden fahren immer noch Hunderte von Kilometern für Untersuchungen. Nördliche Territorien bleiben auf medizinische Evakuierungen in südliche Zentren angewiesen, da die Bevölkerungsdichte keine Einrichtungen vor Ort rechtfertigt.

Erstattungsrichtlinien prägen das regionale Wachstum. Ontarios Erweiterung um sechs Scanner, die bis 2028 angestrebt wird, priorisiert nördliche und östliche Gemeinden, während British Columbia die nuklearmedizinische Finanzierung über das zentralisierte Netzwerk von BC Cancer kanalisiert. Alberta unterhält ein gemischtes öffentlich-privates Modell, das unabhängigen Bildgebungszentren die Vergabe von Dienstleistungen ermöglicht, erhöht jedoch die logistische Komplexität der Isotopenversorgung. Technologenmangel verschärft regionale Ungleichheiten weiter: Vakanzraten steigen in Atlantik-Kanada auf über 10 %, was trotz Hardware-Upgrades zu längeren Terminrückständen führt. Dezentralisierte Zyklotroninvestitionen werden bis 2031 einen Teil des Versorgungsdrucks lindern, doch Ontarios reifes akademisches Ökosystem behält den First-Mover-Vorteil und sichert der Provinz ihren Status als Innovationszentrum des kanadischen Marktes für nuklearmedizinische Bildgebung.

Wettbewerbslandschaft

Der kanadische Markt für nuklearmedizinische Bildgebung weist ein moderates Konzentrationsprofi auf. Der Wettbewerb dreht sich um Detektoreffizienz, axiales Sichtfeld und gebündelte KI-Analysen. GEs 32 cm Omni Legend betont kürzere Scanzeiten, Siemens' 106 cm langer Vision Quadra zielt auf Ganzkörperkinetik ab, Philips bevorzugt die Integration von Niedrigdosis-Workflows, und Canon nutzt Aquilion-basierte CT-Backends für PET/CT. Auf der Isotopenversorgungsseite schaffen BWXT Medical, Nordion, Jubilant Radiopharma, Lantheus und Curium überlappende Nischen. Das Target Delivery System von BWXT in Darlington produziert Molybdän-99, Yttrium-90 und Indium-111 für die Generatormontage. Lantheus verzeichnete im dritten Quartal 2024 einen PYLARIFY-Umsatz von USD 136,5 Millionen, ein Anstieg von 59 % im Jahresvergleich, der den kommerziellen Appetit auf PSMA-Tracer bestätigt.

Zukünftige Wachstumspotenziale konzentrieren sich auf Theranostik und ultrakurzlebige Isotope. Bruce Powers Erweiterung der Lutetium-177-Produktionskapazität im Oktober 2025 positioniert Kanada als potenziellen Nettoexporteur therapeutischer Isotope. Kinectrics' Fertigstellung einer Ytterbium-176-Anreicherungslinie im September 2025 sichert die inländische Versorgung mit Lutetium-177-Vorläufern und schützt vor Risiken aus ausländischen Quellen. Kleinere Herausforderer wie Advanced Cyclotron Systems Inc. zielen auf regionale Isotopenproduktion ab, um Lieferverzögerungen auf der letzten Meile zu verkürzen. Regulatorische Hürden bleiben erheblich: Health Canadas 12- bis 18-monatiger Zulassungsweg begünstigt gut ausgestattete Marktführer, doch von Prüfern initiierte akademische Studien zu Kupfer-64 und Zirkonium-89 könnten bis Ende des Jahrzehnts den Weg für neue Marktteilnehmer ebnen. Da provinzielle Gesundheitsbehörden dosisreduzierende digitale Detektoren annehmen, sind Anbieter, die KI-Anwendungen und flexible Finanzierung bündeln, gut positioniert, um ihren Marktanteil zu verteidigen.

Marktführer im kanadischen Markt für nuklearmedizinische Bildgebung

GE Healthcare

Koninklijke Philips N.V.

Siemens Healthineers

Jubilant Radiopharma

BWXT Medical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: BWXT Medical gab die ersten kommerziellen Lieferungen von inländisch produzierten Technetium-99m-Generatoren aus seiner Anlage in Darlington bekannt und markierte damit einen Meilenstein in der kanadischen Isotopenautarkie.

- Oktober 2025: Bruce Power bestätigte eine erhebliche Erweiterung der Lutetium-177-Produktionskapazität zur Unterstützung der weltweiten Nachfrage nach Theranostika bei Prostatakrebs.

- September 2025: Kinectrics, eine Abteilung von BWXT, schloss eine Anlagenerweiterung ab, um zur einzigen Quelle für angereichertes Ytterbium-176-Ausgangsmaterial für die Lutetium-177-Herstellung in Nordamerika zu werden.

Berichtsumfang des kanadischen Marktes für nuklearmedizinische Bildgebung

Nuklearmedizinische Bildgebung ist eine nicht-invasive Diagnosemethode, die Radiotracer verwendet, um Organfunktion und -struktur auf zellulärer Ebene zu bewerten, mit Fokus auf Stoffwechselaktivität, Blutfluss und Gewebefunktionalität.

Der Bericht über den kanadischen Markt für nuklearmedizinische Bildgebung ist segmentiert nach Modalität, Komponente, Radioisotop, Anwendung und Endnutzer. Nach Modalität ist der Markt segmentiert in Positronen-Emissions-Tomographie, Einzelphotonen-Emissions-CT, Hybrid-PET/CT, Hybrid-SPECT/CT und Sonstige. Nach Komponente ist der Markt segmentiert in Geräte, Software und Zubehör & Verbrauchsmaterialien. Nach Radioisotop ist der Markt segmentiert in Fluor-18, Technetium-99m, Iod-123/131, Gallium-68, Rubidium-82 und Sonstige. Nach Anwendung ist der Markt segmentiert in Onkologie, Kardiologie, Neurologie, Endokrinologie und Sonstige. Nach Endnutzer ist der Markt segmentiert in Krankenhäuser, Diagnostische Bildgebungszentren, Akademische & Forschungsinstitute und Sonstige. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Positronen-Emissions-Tomographie (PET) |

| Einzelphotonen-Emissions-CT (SPECT) |

| Hybrid-PET/CT |

| Hybrid-SPECT/CT |

| Sonstige (z. B. PET/MR) |

| Geräte |

| Software |

| Zubehör & Verbrauchsmaterialien |

| Fluor-18 |

| Technetium-99m |

| Iod-123/131 |

| Gallium-68 |

| Rubidium-82 |

| Sonstige |

| Onkologie |

| Kardiologie |

| Neurologie |

| Endokrinologie |

| Sonstige |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Akademische & Forschungsinstitute |

| Sonstige |

| Nach Modalität | Positronen-Emissions-Tomographie (PET) |

| Einzelphotonen-Emissions-CT (SPECT) | |

| Hybrid-PET/CT | |

| Hybrid-SPECT/CT | |

| Sonstige (z. B. PET/MR) | |

| Nach Komponente | Geräte |

| Software | |

| Zubehör & Verbrauchsmaterialien | |

| Nach Radioisotop | Fluor-18 |

| Technetium-99m | |

| Iod-123/131 | |

| Gallium-68 | |

| Rubidium-82 | |

| Sonstige | |

| Nach Anwendung | Onkologie |

| Kardiologie | |

| Neurologie | |

| Endokrinologie | |

| Sonstige | |

| Nach Endnutzer | Krankenhäuser |

| Diagnostische Bildgebungszentren | |

| Akademische & Forschungsinstitute | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kanadische Markt für nuklearmedizinische Bildgebung im Jahr 2026 und wohin entwickelt er sich?

Der Markt hatte im Jahr 2026 einen Wert von USD 363,38 Millionen und wird bis 2031 voraussichtlich USD 492,83 Millionen bei einer CAGR von 6,28 % erreichen.

Welche Modalität wächst im kanadischen Markt für nuklearmedizinische Bildgebung am schnellsten?

Hybrid-PET/MR gewinnt am stärksten an Dynamik und wächst mit einer CAGR von 10,24 % dank überlegener Anwendungen in der Neuroonkologie und bei entzündlichen Erkrankungen.

Was treibt die starke Nachfrage nach Gallium-68-Tracern an?

Zulassungen von Health Canada für PSMA-Theranostika, provinzielle Zyklotroninvestitionen und die Erstattung für DOTATATE-Bildgebung treiben die Gallium-68-Nachfrage voran.

Warum übertreffen Softwareplattformen das Umsatzwachstum von Hardware?

KI-gestützte Rekonstruktions- und Workflow-Tools, die im Abonnement verkauft werden, verkürzen die Lesezeit und steigern den Scannerdurchsatz, was wiederkehrende Einnahmen schafft, die jährlich um 9,57 % wachsen.

Wie werden Risiken in der Isotopenversorgung nach der Schließung des NRU-Reaktors gemindert?

Neue Zyklotronanlagen in British Columbia und Alberta, die Finanzierung des Isotopenökosystems von TRIUMF und die Molybdän-99-Produktion von BWXT in Darlington verringern gemeinsam die Abhängigkeit von ausländischen Reaktoren.

Welche Provinzen investieren am stärksten in die nuklearmedizinische Kapazität?

Ontario, British Columbia und Alberta führen mit Scannererweiterungen und Zyklotronbauten, während Quebec eine starke hauseigene Zyklotroninfrastruktur unterhält.

Seite zuletzt aktualisiert am: