Automotive-MCU-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 12.34 Milliarden US-Dollar |

| Marktgröße (2031) | 18.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

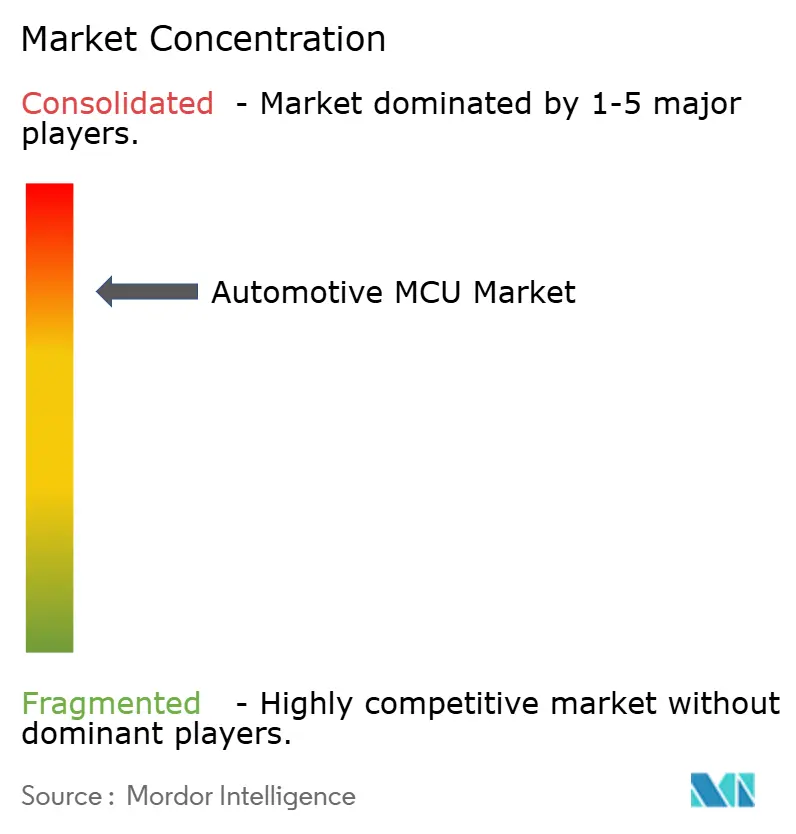

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Automotive-MCU-Marktanalyse von Mordor Intelligence

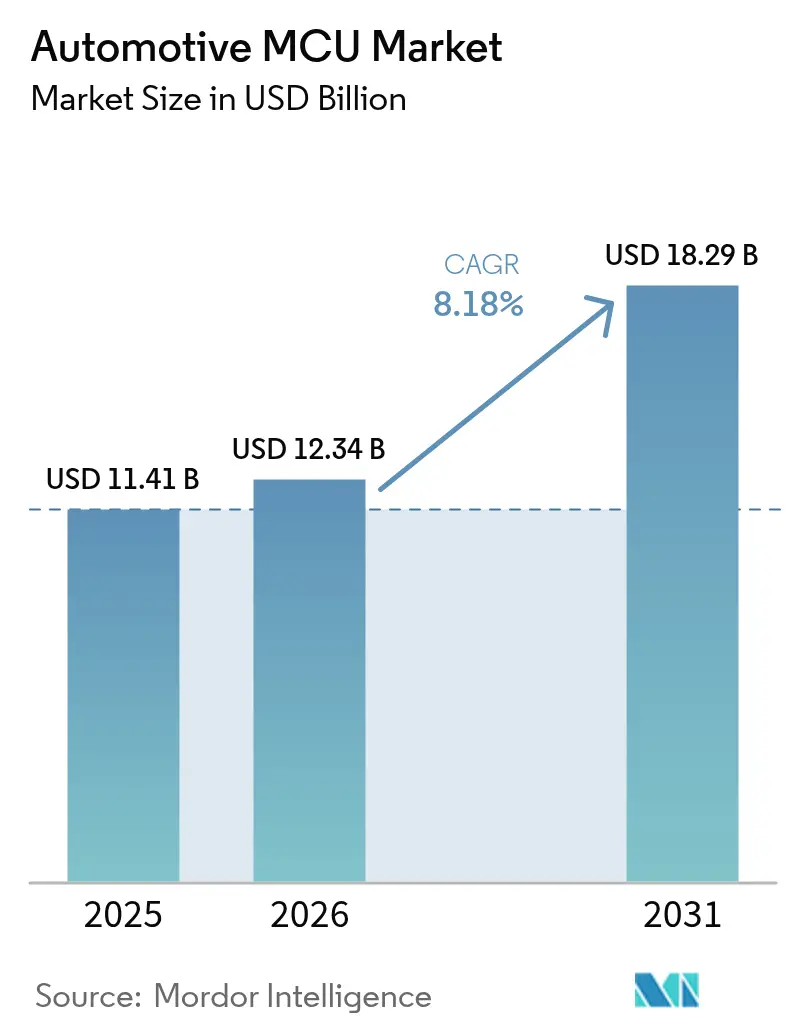

Die Größe des Automotive-MCU-Marktes wurde im Jahr 2025 auf 11,41 Milliarden USD geschätzt und soll von 12,34 Milliarden USD im Jahr 2026 auf 18,29 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 8,18 % während des Prognosezeitraums (2026–2031). Die steigende Durchdringung von Elektrofahrzeugen (EV), die Migration zu zonalen elektronischen/elektrischen (E/E)-Architekturen und strengere Cybersicherheitsvorschriften sind die primären Kräfte, die den Mikrokontroller-Inhalt pro Fahrzeug im Automobilbereich ausweiten. Moderne Plattformen integrieren mehr als 100 Steuergeräte im Vergleich zu weniger als 10 bei Altmodellen. Leistungsstärkere 32-Bit-Geräte, fortschrittliche ≤16-nm-FinFET-Prozesstechnologien und Cortex-R/A-Echtzeit-Kerne führen den Wandel zu softwaredefinierten Fahrzeugen und Over-the-Air (OTA)-Updates an, die eine latenzarme, deterministische Verarbeitung erfordern. Der Wettbewerb konzentriert sich auf die Einführung von RISC-V, sicherheitsgehärtete Designs und eine geografische Diversifizierung der Lieferkette, um Lokalisierungsanforderungen zu erfüllen und geopolitische Risiken zu mindern. Diese Trends halten den Automotive-MCU-Markt insgesamt auf einem starken Wachstumskurs im gesamten Jahrzehnt.

Wesentliche Berichtsergebnisse

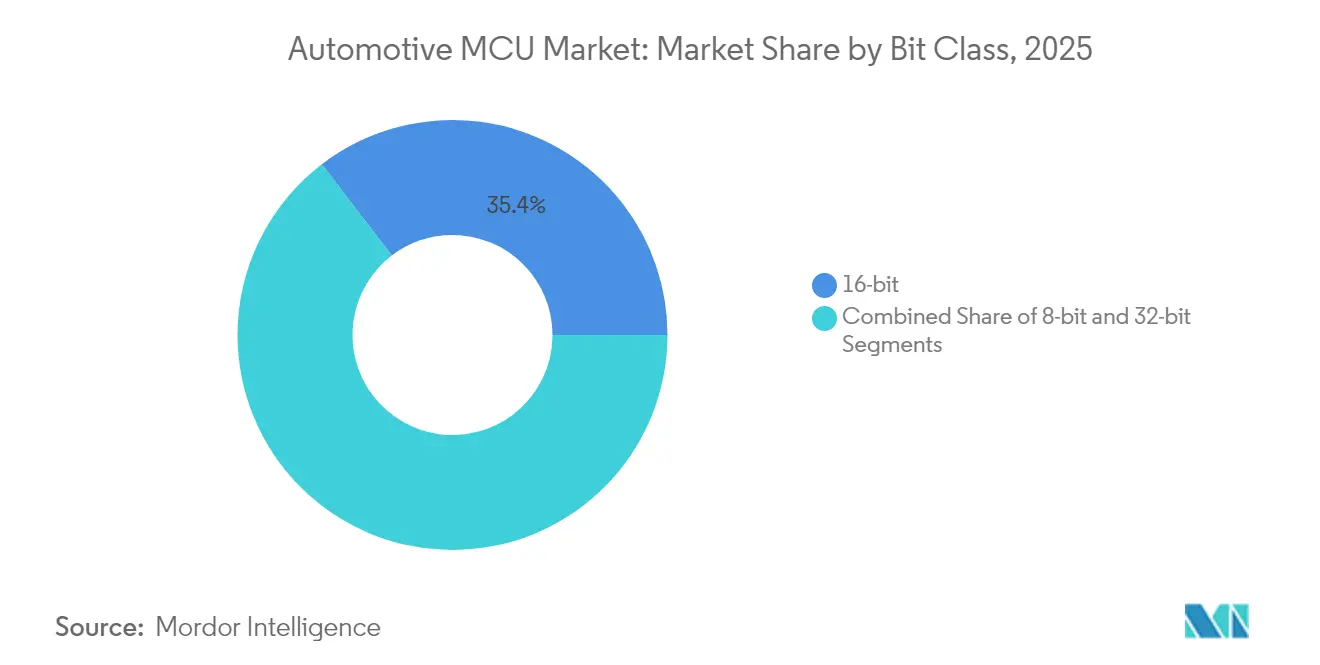

- Nach Bit-Klasse führen 32-Bit-Geräte die Expansion mit einer CAGR von 11,2 % bis 2031 an, während 16-Bit-Steuergeräte im Jahr 2025 einen Umsatzanteil von 35,40 % am Automotive-MCU-Markt hielten.

- Nach Anwendung verzeichneten Sicherheit und ADAS mit einer CAGR von 13,6 % das schnellste Wachstum unter allen Segmenten; Antriebsstrang und Fahrwerk hielten 2025 einen Anteil von 25,60 % am Automotive-MCU-Markt.

- Nach Fahrzeugantrieb verzeichneten batteriebetriebene Elektrofahrzeuge mit einer CAGR von 13,10 % den schnellsten Anstieg; Nutzfahrzeuge mit Verbrennungsmotor hielten 2025 einen Anteil von 27,80 % an der Automotive-MCU-Marktgröße.

- Nach Prozessknoten verzeichneten ≤16-nm-FinFET-Geräte eine CAGR von 11,9 %, während 40-22-nm-Knoten im Jahr 2025 einen Umsatzanteil von 22,10 % hielten.

- Nach Kernarchitektur beschleunigten ARM-Cortex-R/A-Lösungen mit einer CAGR von 15,0 %; RISC-V hielt 2025 einen Umsatzanteil von 8,35 %, wächst jedoch rasch.

- Regional verzeichnet Asien-Pazifik mit 13,2 % die höchste CAGR, während Nordamerika im Jahr 2025 einen Anteil von 18,80 % hielt.

- Die fünf größten Anbieter kontrollierten 81,5 % des weltweiten Umsatzes; Infineon führte mit 28,5 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Automotive-MCU-Markttrends und -erkenntnisse

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Elektrifizierung und Anstieg der xEV-Durchdringung | 2.10% | Global, mit APAC und EU als führenden Märkten | Mittelfristig (2–4 Jahre) |

| Wachsender ADAS- und autonomer Funktionsumfang | 1.80% | Regulatorischer Druck aus Nordamerika und der EU, Volumenwachstum in APAC | Langfristig (≥ 4 Jahre) |

| Softwaredefiniertes Fahrzeug und OTA-Architektur | 1.40% | Global, mit früher Einführung in Premiumsegmenten | Langfristig (≥ 4 Jahre) |

| Durch Cybersicherheitsvorschriften bedingte Erneuerungszyklen | 0.90% | EU- und nordamerikanische Compliance-getrieben | Kurzfristig (≤ 2 Jahre) |

| Übergang zu zonaler E/E-Architektur | 1.20% | Global, angeführt von europäischen OEMs | Mittelfristig (2–4 Jahre) |

| Lokalisierungsanreize (CHIPS-Gesetze usw.) | 0.80% | National, mit Schwerpunkt auf USA, EU und China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrifizierung und Anstieg der xEV-Durchdringung

Batteriebetriebene Elektrofahrzeuge benötigen mehr als 300 Steuergeräte im Vergleich zu 70 in Fahrzeugen mit Verbrennungsmotor, was den MCU-Stückzahlbedarf vervierfacht. Thermische Belastungen in 800-V-Traktionssystemen treiben Designs an, die für Sperrschichttemperaturen jenseits von 150 °C ausgelegt sind. NXPs S32K39/37 steuert Sechs-Phasen-Motoren bei über 200 kHz und verdeutlicht die erforderlichen Hochgeschwindigkeitsregelschleifen. Der Übergang zu zonalen 48-V-Backbones reduziert die Kabelmasse um 85 % und schafft Spielraum im Leistungsbudget für Heizungs-, Lüftungs- und Batteriekonditionierungsschleifen.

Wachsender ADAS- und autonomer Funktionsumfang

Level-2-Plattformen betten bereits rund 500 USD an Halbleitern ein – eine Größenordnung über grundlegenden Fahrzeugen. Der Übergang zu Level-4-Autonomie erfordert Sensorfusion, Redundanz und ASIL-D-Konformität. Texas Instruments' AWRL6844-Radar integriert Edge-KI in seinem MCU und verarbeitet In-Cabin-Kindanwesenheitsdaten in Echtzeit. Die Konsolidierung von Wahrnehmungs- und Steuercode auf einzelnen MCUs beschleunigt den Übergang von verteiltem zu zentralisiertem Rechnen.[2]Europäische Kommission, „Industrieller Aktionsplan für den Automobilsektor”, ec.europa.eu

Softwaredefiniertes Fahrzeug und OTA-Architektur

Häufige Software-Updates begünstigen eingebettetes MRAM und schnelle Lösch-/Schreibzyklen. NXPs 16-nm-S32K5-Familie schreibt Firmware 15-mal schneller als Flash, während sie ASIL-D-Anforderungen erfüllt. Zonale Steuergeräte verwalten mehrere Subsysteme und reduzieren die ECU-Anzahl. Infineon und Flex demonstrierten eine modulare Zonen-Plattform, die Ethernet-Beschleunigung und KI-Inferenz für die Echtzeitanpassung bündelt.

Durch Cybersicherheitsvorschriften bedingte Erneuerungszyklen

UN R155 und ISO/SAE 21434 verlangen ab Juli 2024 ein zertifiziertes Cybersicherheitsmanagementsystem. Hardware-Sicherheitsmodule und sichere Boot-Roots werden nun standardmäßig ausgeliefert. Cybersicherheitsvorfälle im Automobilbereich verursachten im Jahr 2024 Schäden von 22,5 Milliarden USD und stärken die Nachfrage nach MCUs mit vertrauenswürdiger Ausführungsumgebung. EU-Mandate fügen Blockchain-basierte Authentifizierung hinzu, was die Frequenz von Hardware-Erneuerungen erhöht.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Langwierige Qualifizierungszyklen für funktionale Sicherheit | -1.30% | Global, mit strengeren EU-Anforderungen | Langfristig (≥ 4 Jahre) |

| Anhaltende Kapazitätsengpässe bei 150-mm-Foundries | -0.80% | Global, mit Konzentration der Fertigung im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Probleme bei der Sperrschichttemperatur-Derating über 150 °C | -0.60% | Global, insbesondere bei EV-Anwendungen | Mittelfristig (2–4 Jahre) |

| Steigende Compliance-Kosten nach ISO 26262/21434 | -0.90% | Primär EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Langwierige Qualifizierungszyklen für funktionale Sicherheit

Die Erlangung der ASIL-D-Zertifizierung erstreckt sich über 18–24 Monate und verzögert Innovationen. Gemischt-kritische Workloads erfordern Hardware-Partitionierung und formale Nachweise, was Kosten und Terminrisiken erhöht.

Anhaltende Kapazitätsengpässe bei 150-mm-Foundries

Mehr als 75 % der Automobilsteuergeräte laufen noch auf Knoten von ≥28 nm. Der Ausbau bei reifen Knoten ist auf rund 7 % im Jahr 2025 begrenzt, was OEMs Versorgungsschocks und geopolitischer Exposition aussetzt, die in Fabs in Taiwan und Südkorea konzentriert ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bit-Klasse: Hochwertigere 32-Bit-Lösungen gewinnen Marktanteile

Das 16-Bit-Segment hielt im Jahr 2025 einen Umsatzanteil von 35,40 %, hauptsächlich in der Body-Elektronik. Im Gegensatz dazu verzeichneten 32-Bit-Geräte eine CAGR von 11,2 %, getragen von der ADAS-Nachfrage und softwaredefinierten Fahrzeug-Workloads. ARM Cortex-R5 dominiert sicherheitskritische Anwendungen, während Infineons TriCore bei Antriebsstranganwendungen überzeugt. Die Automotive-MCU-Marktgröße für 32-Bit-Steuergeräte soll bis 2031 auf 10,62 Milliarden USD anwachsen. Heterogenes Rechnen, das Steuerung und KI-neuronale Verarbeitung kombiniert, vergrößert den Abstand zu 16-Bit-Geräten. 8-Bit-MCUs bleiben bei Niedriggeschwindigkeits-Sensorschnittstellen präsent, verlieren jedoch angesichts zunehmender Integration Marktanteile.

Erweiterte Peripheriegeräte, deterministische Latenz und Hardware-Firewalls machen 32-Bit-Komponenten für ASIL-D-Systeme bevorzugt. Infineons neueste AURIX-3-Geräte liefern Triple-Core-Lockstep und 1.500 DMIPS pro Watt, was den Effizienzimperativ unterstreicht. Der Automotive-MCU-Markt behandelt 16-Bit zunehmend als Kostensegment, während Premium-Tiers 32-Bit für fortschrittliche Kryptografie und Ethernet-TSN-Unterstützung anstreben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Sicherheit und ADAS führen das Wachstum an

Sicherheit und ADAS verzeichneten zwischen 2026 und 2031 eine CAGR von 13,6 % und stiegen aufgrund obligatorischer automatischer Brems- und Spurhalteassistenz-Vorschriften. Antriebsstrang und Fahrwerk halten weiterhin den größten Umsatzanteil aufgrund der universellen Ausstattung. Der Automotive-MCU-Marktanteil für den Antriebsstrang betrug im Jahr 2025 25,60 %, doch sein Wachstum verlangsamt sich, da die Elektrifizierung die Ausgaben auf Batteriemanagementeinheiten verlagert.

Software-Stacks verwischen nun die Anwendungsgrenzen; vorausschauende Wartung läuft auf Antriebsstrang-MCUs, während Infotainment-MCUs Sprach-KI hosten. Texas Instruments' AM275x-Q1 verbindet Grafikrendering und neuronale Netze zur Fahrerüberwachung und belegt die domänenübergreifende Konvergenz. Edge-Lernen reduziert den Cloud-Datenverkehr und gewährleistet die Einhaltung von Datenschutzbestimmungen in Regionen, die Datensouveränitätsgesetze verschärfen.

Nach Fahrzeugantriebsart: Elektrofahrzeuge gewinnen an Dynamik

Nutzfahrzeugflotten mit Verbrennungsmotor führten 2025 noch mit einem Umsatzanteil von 27,80 %. Elektrifizierte Plattformen beschleunigen sich jedoch; batteriebetriebene Elektrofahrzeuge verzeichnen bis 2031 eine CAGR von 13,10 %. Die Automotive-MCU-Marktgröße für BEV-Steuergeräte soll sich mehr als verdreifachen, angetrieben durch 800-V-Wechselrichter und bidirektionale Ladesteuerungen. Hybridsysteme erfordern MCUs mit doppelter Domäne, die Verbrennungs- und elektrische Schleifen koordinieren, was in komplexe Sicherheitspartitionen mündet.

MCUs für Elektrofahrzeuge müssen höhere dv/dt-Spitzen tolerieren und galvanische Isolation integrieren, um IEC 60747-17 zu erfüllen. Renesas' RH850/C1M-Ax unterstützt duale Traktionswechselrichter und synchrone Hochsetzsteller und verdeutlicht die spezialisierten Anforderungen der Antriebselektrik.

Nach Prozessknoten-Technologie: FinFET-Einführung nimmt zu

40–22-nm-Knoten hielten im Jahr 2025 einen Umsatzanteil von 22,10 % und bilancierten Kosten und Zuverlässigkeit. Dennoch zeigen ≤16-nm-FinFET-Designs eine CAGR von 11,9 %, angetrieben durch KI-fähige zonale Steuergeräte. Die mit ≤16 nm verknüpfte Automotive-MCU-Marktgröße soll bis 2031 auf 5,29 Milliarden USD ansteigen. Strahlenrobustheit und Qualifizierungskosten verlangsamen die Einführung, aber FinFETs geringerer Leckstrom stimmt mit den Leistungsbudget-Anforderungen von Elektrofahrzeugen überein.

Unterdessen bedienen ≥180-nm-Linien kostenempfindliche Body-Control-Funktionen, verlieren jedoch Marktanteile, da die Konsolidierung zunimmt. Die Automotive-Qualifizierung hinkt der Verbraucherelektronik um 3–5 Jahre hinterher; daher bleiben führende 5-nm-Knoten in Automobil-Mikrokontrollern selten, bis ein strikter Nullfehler-Zuverlässigkeitsnachweis erbracht wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Kernarchitektur: RISC-V tritt als Herausforderer auf

ARM-Cortex-R/A-Lieferungen wachsen mit einer CAGR von 15,0 % aufgrund von KI-Echtzeit-Workloads in ausfallsicheren Systemen. RISC-V hält 2025 einen Umsatzanteil von 8,35 % und skaliert nahezu 28 % jährlich, da OEMs Lizenzfreiheit anstreben. Infineons RISC-V-MCU-Familie vom März 2025 signalisiert die Mainstream-Validierung, unterstützt durch virtuelle Prototypen, die die Zeit bis zur Integration von AUTOSAR-Stacks verkürzen. Proprietäre Kerne bestehen in Nischen-Drehmomentregelschleifen weiter, wo zyklengenaue Legacy-Code-Strukturen verankert sind.

Das Anpassungspotenzial ermöglicht es Lieferanten, RISC-V-Befehlssatzerweiterungen für Batterieanalytik oder Radar-Schnell-Chirp-Schleifen anzupassen und so die Leistung pro Watt zu verbessern. Der Automotive-MCU-Markt könnte bis 2028 einen RISC-V-Doppelanteil verzeichnen, wenn die Tool-Chain-Reife Schritt hält.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 18,80 %, angetrieben durch Pilotgebiete für autonome Fahrzeuge und den CHIPS-Act, der inländische Fabs subventioniert. Microchips 880-Millionen-USD-Siliziumkarbid-Erweiterung in Colorado sichert die lokale Versorgung für EV-Traktionswechselrichter. Mexikos kostenbasierte Montagewerke ergänzen die US-amerikanischen Designzentren, während Kanada von Kaufanreizen für emissionsfreie Fahrzeuge profitiert.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 13,2 %. Chinas Mandat für einen 25-prozentigen inländischen Chip-Anteil bis 2025 belebt lokale MCU-Startups und Joint Ventures; VisionPower Semiconductors 7,8-Milliarden-USD-300-mm-Fab in Singapur stützt die gemischtsignal-basierte Automobilproduktion. Japans Renesas meldete im Jahr 2024 ein Wachstum im Automobilbereich von 50 % gegenüber dem Vorjahr, während Südkorea seine Batteriezellen-Expertise nutzt, um hochdichte Steuergeräte in Batteriepack-Managementsysteme zu integrieren. Indien stellt eine noch junge, aber strategische Chance dar, da die Produktionsvolumina steigen und Einfuhrzölle die lokale Beschaffung begünstigen.

Europas Weg zu einer EV-Durchdringung von 65 % bis 2030 erfordert einen höheren MCU-Gehalt pro Fahrzeug. Der im März 2025 angekündigte industrielle Aktionsplan lenkt Mittel in Richtung Digitalisierung und Cybersicherheit und verpflichtet OEMs zur Einführung von ISO-21434-konformen Steuergeräten. Deutschlands Kostenlücke gegenüber chinesischen Wettbewerbern fördert Automatisierungs- und softwarezentrierte Designs, die zonales Rechnen priorisieren. Der EU-Chips-Act zielt auf einen globalen Halbleiterausstoß von 20 % bis 2030 ab, doch die grenzüberschreitende Koordination bleibt ein Hemmnis. Die strikte Durchsetzung von UN R155 in allen Mitgliedstaaten beschleunigt die Einführung von Hardware-Sicherheit.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat: Die fünf größten Anbieter kontrollierten im Jahr 2024 81,5 % des Umsatzes, was hohe Eintrittsbarrieren fördert, aber intensiven Wettbewerb bei der Funktionsintegration. Infineon, mit einem Anteil von 28,5 %, nutzt sein AURIX-Tri-Core-Sicherheitserbe und die 2,5-Milliarden-USD-Übernahme des Marvell Automotive Ethernet-Geschäfts, um Netzwerk und Rechnen für softwaredefinierte Fahrzeuge zu verbinden. NXP folgt mit einer skalierbaren S32-Plattformstrategie, die MRAM-Flash mit dedizierten KI-Beschleunigern kombiniert und OTA-Updates erleichtert. STMicroelectronics differenziert sich durch eingebetteten Phasenwechselspeicher (PCM) und analoge Frontend-Ko-Integration.

Microchip und Renesas vervollständigen die Top Five und legen dabei Wert auf langfristige Lieferzusagen und Toolchains für funktionale Sicherheit. RISC-V eröffnet disruptive Wege für chinesische Marktteilnehmer, die mit Lokalisierungspolitiken in Einklang stehen. Dennoch mildern die strengen Erwartungen an 15-jährige Produktunterstützung und der ISO-Zertifizierungsaufwand einen schnellen Wandel. Chancen ohne ausreichende Abdeckung umfassen bidirektionale Ladesteuergeräte für Fahrzeug-zu-Netz-Anwendungen, In-Vehicle-Zahlungssicherheits-MCUs und KI-gestützte zonale Leistungsbereichs-Hubs.

Die Diversifizierung der Lieferanten gewinnt an Dringlichkeit, da OEMs ihr geopolitisches Risiko absichern. Infineon, NXP und ST erweitern ihre europäischen und US-amerikanischen Front-End-Kapazitäten, während Foundry-Kooperationen (z. B. das Singapur-Joint-Venture von VIS und NXP) ausgeglichene globale Präsenz anstreben. Diese Maßnahmen zielen darauf ab, die Verfügbarkeit von Steuergeräten sicherzustellen, nachdem die Versorgungsengpässe von 2021–2023 Produktionspläne weltweit beeinträchtigt haben.[4]Microchip Technology, „Microchip Expands Colorado SiC Manufacturing”, microchip.com

Automotive-MCU-Branchenführer

Renesas Electronics Corporation

NXP Semiconductors N.V.

Infineon Technologies AG

STMicroelectronics N.V.

Texas Instruments Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Infineon gab den Kauf des Automotive-Ethernet-Geschäfts von Marvell für 2,5 Milliarden USD bekannt und strebt damit einen Umsatz von 225–250 Millionen USD im Jahr 2025 an.

- März 2025: NXP stellte die S32K5-MCU-Familie vor, die auf 16-nm-FinFET mit eingebettetem MRAM und einem eIQ-Neutron-NPU basiert; die Musterlieferung beginnt im 3. Quartal 2025.

- März 2025: Infineon stellte seine ersten automobilen RISC-V-AURIX-Geräte und Virtual-Prototype-Kits für die vorsiliziumbasierte Softwareentwicklung vor.

- Januar 2025: Texas Instruments brachte den AWRL6844-60-GHz-Radarsensor und AM275x-Q1-MCUs mit integrierter Edge-KI für die In-Cabin-Sicherheit auf den Markt.

Umfang des globalen Automotive-MCU-Marktberichts

Ein MCU ist ein intelligentes Halbleiter-IC, das aus einer Prozessoreinheit, Speichermodulen, Kommunikationsschnittstellen und Peripheriegeräten besteht. Der globale Automotive-MCU-Markt ist nach Produkttyp (8-Bit, 16-Bit, 32-Bit), Anwendung (Antriebsstrang und Fahrwerk, Sicherheit und Sicherheitssysteme, Body-Elektronik sowie Telematik und Infotainment), Fahrzeugtyp (Pkw mit Verbrennungsmotor, Nutzfahrzeug mit Verbrennungsmotor und Elektrofahrzeuge) sowie Geografie segmentiert. Die Segmentierung umfasst eine ausführliche Abdeckung der weltweit generierten Umsätze aus dem Verkauf von anwendungsspezifischen analogen Verbraucher-ICs und der Stückzahllieferungen.

| 8-Bit |

| 16-Bit |

| 32-Bit |

| Antriebsstrang und Fahrwerk |

| Sicherheit und ADAS |

| Body- und Komfortelektronik |

| Telematik und Infotainment |

| Pkw mit Verbrennungsmotor |

| Nutzfahrzeug mit Verbrennungsmotor |

| Batterieelektrisches Fahrzeug (BEV) |

| Hybridfahrzeug (HEV) |

| Plug-in-Hybrid (PHEV) |

| Brennstoffzellenelektrisches Fahrzeug (FCEV) |

| ≥180 nm |

| 90–65 nm |

| 40–22 nm |

| ≤16 nm (FinFET) |

| ARM Cortex-M |

| ARM Cortex-R/A |

| Proprietäre 16-/32-Bit-Architektur |

| RISC-V |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Bit-Klasse | 8-Bit | |

| 16-Bit | ||

| 32-Bit | ||

| Nach Anwendung | Antriebsstrang und Fahrwerk | |

| Sicherheit und ADAS | ||

| Body- und Komfortelektronik | ||

| Telematik und Infotainment | ||

| Nach Fahrzeugantriebsart | Pkw mit Verbrennungsmotor | |

| Nutzfahrzeug mit Verbrennungsmotor | ||

| Batterieelektrisches Fahrzeug (BEV) | ||

| Hybridfahrzeug (HEV) | ||

| Plug-in-Hybrid (PHEV) | ||

| Brennstoffzellenelektrisches Fahrzeug (FCEV) | ||

| Nach Prozessknoten-Technologie | ≥180 nm | |

| 90–65 nm | ||

| 40–22 nm | ||

| ≤16 nm (FinFET) | ||

| Nach Kernarchitektur | ARM Cortex-M | |

| ARM Cortex-R/A | ||

| Proprietäre 16-/32-Bit-Architektur | ||

| RISC-V | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Automotive-MCU-Markt derzeit?

Die Automotive-MCU-Marktgröße beträgt im Jahr 2026 12,34 Milliarden USD und soll bis 2031 einen Wert von 18,29 Milliarden USD erreichen.

Welches Anwendungssegment wächst am schnellsten?

Sicherheits- und ADAS-Anwendungen führen mit einer CAGR von 13,6 %, da globale Vorschriften fortschrittliche Fahrerassistenzfunktionen vorschreiben.

Warum gewinnen 32-Bit-MCUs gegenüber 16-Bit-Geräten an Marktanteilen?

Höhere Code-Komplexität in EV-Antriebssträngen und autonomen Systemen erfordert Gleitkommarechnung, erweiterte Sicherheitsfunktionen und KI-Beschleunigung, die nur in modernen 32-Bit-Architekturen verfügbar sind.

Wie wird RISC-V den Automotive-MCU-Markt beeinflussen?

RISC-V bietet Open-Source-Flexibilität und niedrigere Lizenzkosten, ermöglicht benutzerdefinierte Befehlssätze und fördert neue Marktteilnehmer, was den Marktanteil bis 2028 potenziell verdoppeln könnte.

Welche Region wird am meisten zum zukünftigen Wachstum beitragen?

Asien-Pazifik verzeichnet mit 13,2 % die höchste CAGR, angetrieben durch Chinas Lokalisierungspolitik und die rasche Verbreitung von Elektrofahrzeugen in den großen asiatischen Volkswirtschaften.

Was sind die wichtigsten Hemmnisse, die die Marktexpansion begrenzen?

Langwierige ASIL-D-Sicherheitsqualifizierung, Engpässe bei Foundries mit reifen Knoten sowie steigende Compliance-Kosten gemäß ISO 26262/21434 dämpfen die Wachstumsdynamik.

Seite zuletzt aktualisiert am: