Marktgröße und Marktanteil für Automotive-Chips

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 68.76 Milliarden US-Dollar |

| Marktgröße (2031) | 100.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.96% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

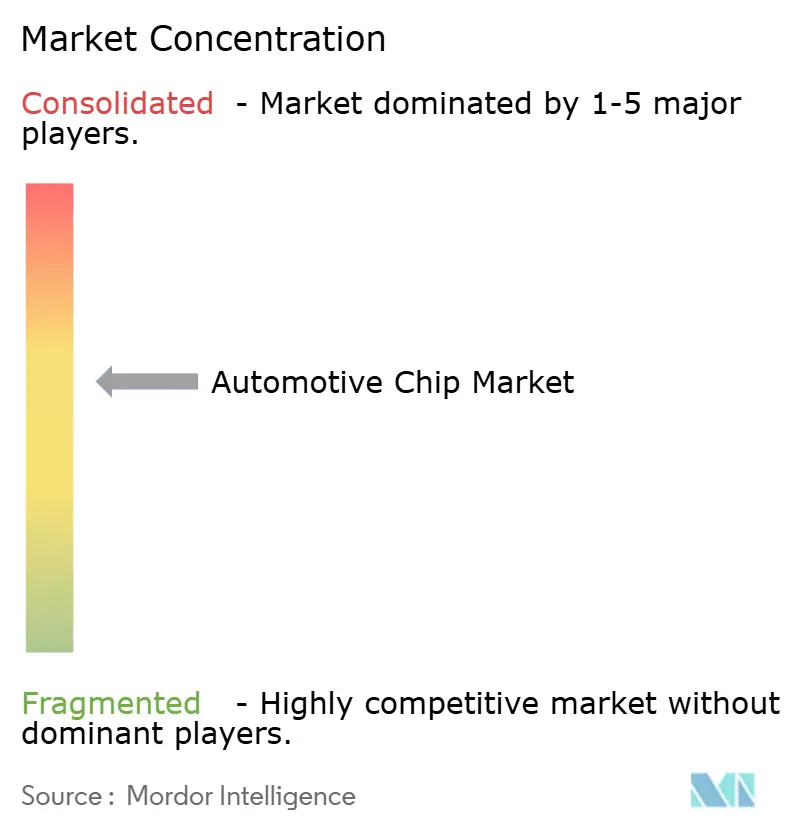

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Automotive-Chips von Mordor Intelligence

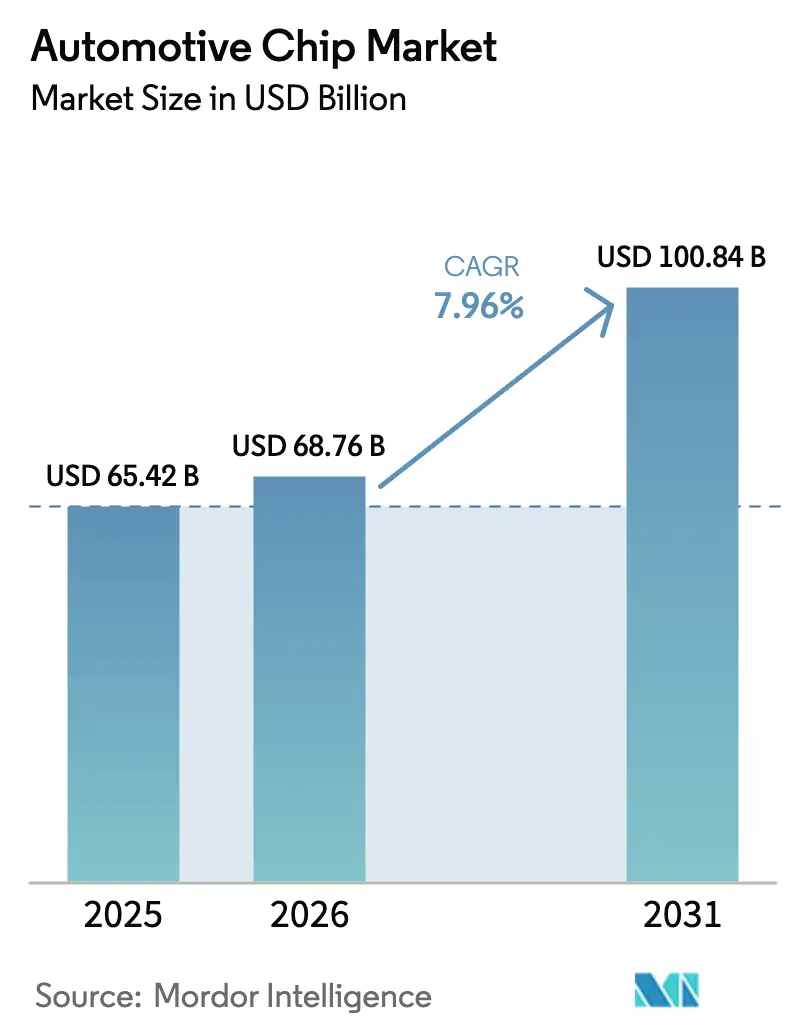

Die Größe des Marktes für Automotive-Chips wird voraussichtlich von USD 65,42 Milliarden im Jahr 2025 auf USD 68,76 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 7,96 % über den Zeitraum 2026–2031 USD 100,84 Milliarden erreichen. Programme für softwaredefinierten Fahrzeuge, Leistungsbauelemente mit breiter Bandlücke und staatliche Anreize für inländische Waferkapazitäten steigern die Siliziumnachwfrage in allen Fahrzeugbereichen. Mikrocontroller bleiben für Echtzeit-Sicherheitsfunktionen unverzichtbar, doch System-on-Chips mit fortschrittlichen Knoten gewinnen Marktanteile, da zonale Gateways Dutzende von Legacy-Steuergeräten ersetzen. Die Kostenparität bei Batterien beschleunigt die Durchdringung von batterieelektrischen Fahrzeugen (BEV) und verdoppelt den Wert von Leistungsdiskreten und Sensoren pro Fahrzeug. Investitionsprogramme wie der CHIPS and Science Act der Vereinigten Staaten und der Europäische Chips-Akt unterstreichen den strategischen Charakter von Automotive-Halbleitern. Gleichzeitig verlängert die chronische Engpasssituation bei 28-45-Nanometer-Fertigungslinien die Lieferzeiten, was Tier-1-Zulieferer dazu veranlasst, Kapazitäten vorzufinanzieren oder die Produktion von Leistungsbauelementen vertikal zu integrieren.

Wichtigste Erkenntnisse des Berichts

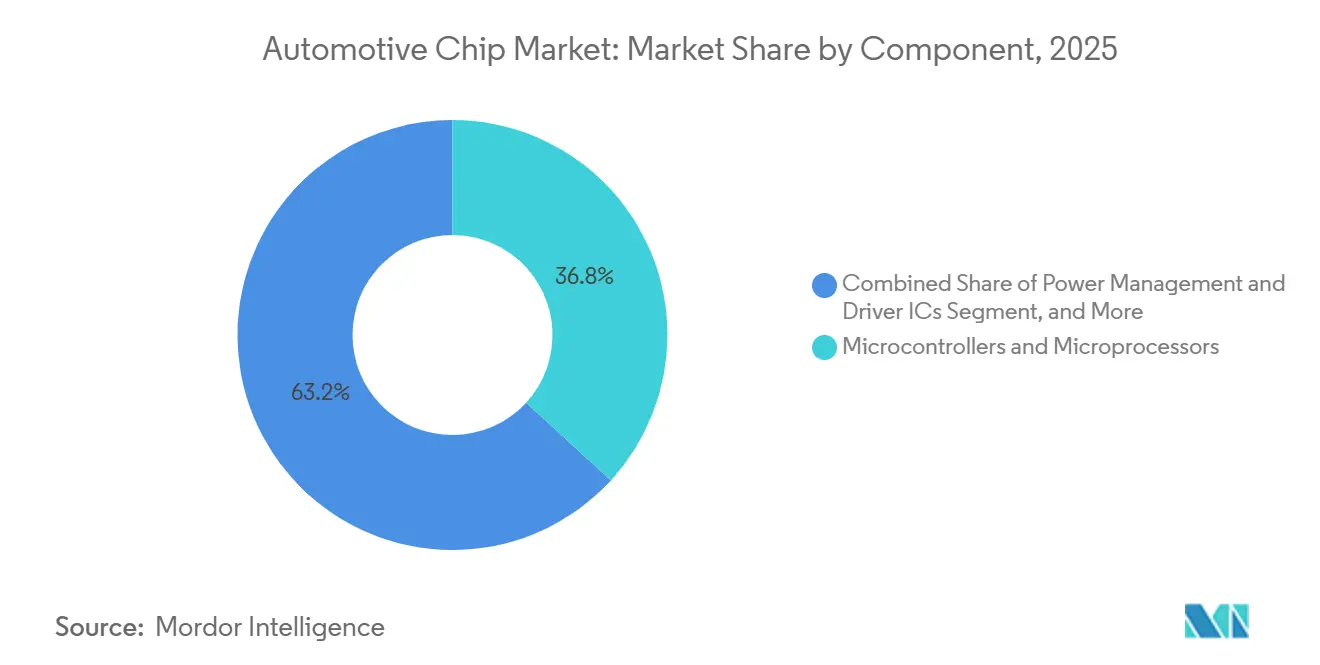

- Nach Komponente hielten Mikrocontroller und Mikroprozessoren im Jahr 2025 einen Anteil von 36,82 % am Umsatz – den größten Anteil am Markt für Automotive-Chips – mit einem Wachstum von 8,01 % CAGR.

- Nach Fertigungsknoten hielt die Klasse der 23-45-Nanometer-Knoten im Jahr 2025 einen Anteil von 44,57 %, und Knoten bei oder unterhalb von 10 Nanometern werden voraussichtlich mit einem CAGR von 7,99 % wachsen, gestützt durch ADAS-Rechenprogramme mit 4-nm- und 5-nm-Technologie.

- Nach Halbleitermaterial behielt Silizium im Jahr 2025 einen Anteil von 75,92 %, während Galliumnitrid den schnellsten CAGR von 8,09 % verzeichnen dürfte, da die Effizienz von Bordladegeräten steigt.

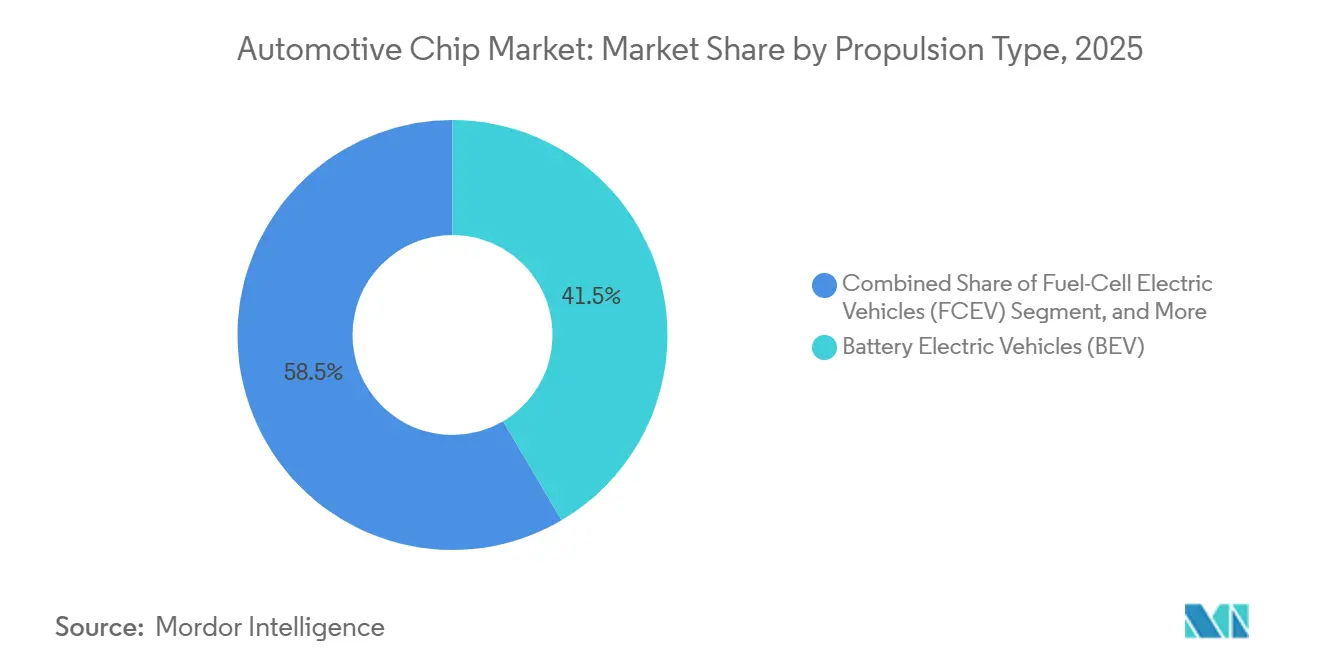

- Nach Antriebsart hielten BEVs im Jahr 2025 einen Anteil von 41,53 %, und das Segment wird voraussichtlich bis 2031 mit einem CAGR von 8,17 % wachsen, gestützt durch 800-Volt-Plattformen.

- Nach Fahrzeugklasse dominierten Personenkraftwagen im Jahr 2025 mit einem Anteil von 60,48 % und werden voraussichtlich mit einem CAGR von 8,33 % wachsen, da Level-3-Funktionen in Fahrzeuge des mittleren Segments migrieren.

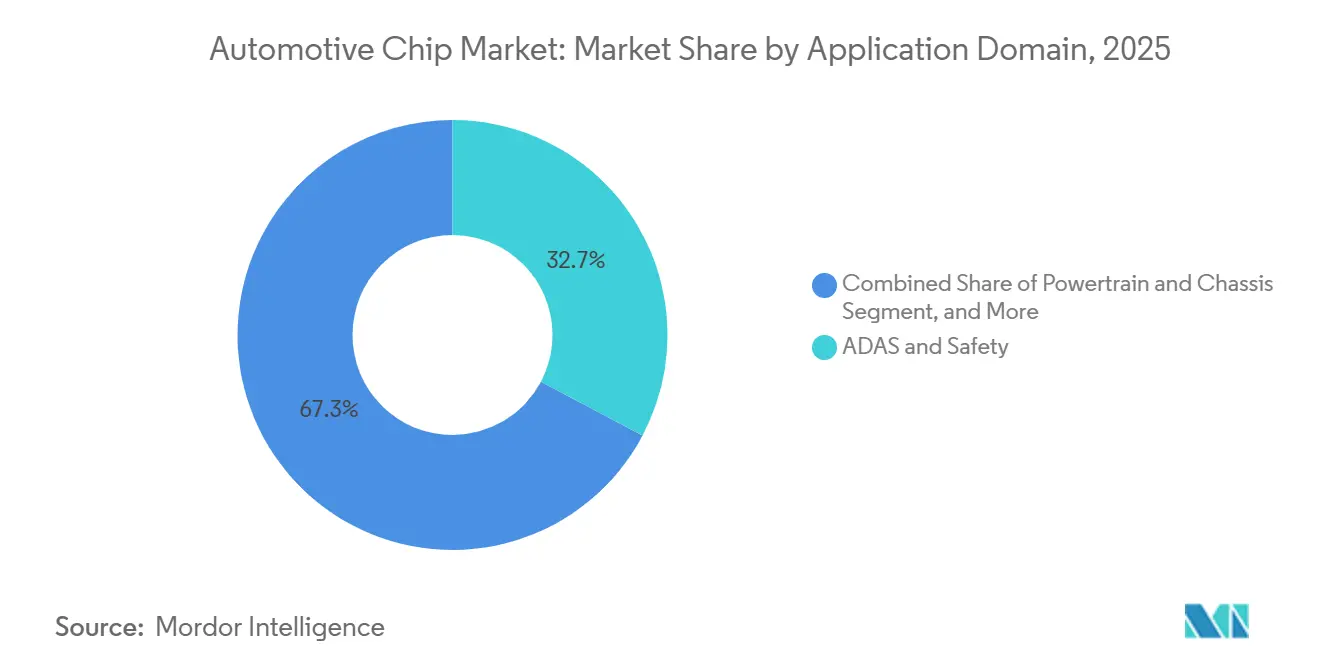

- Nach Anwendungsbereich hielten ADAS und Sicherheit im Jahr 2025 einen Anteil von 32,74 %, während derselbe Bereich den höchsten prognostizierten CAGR von 8,28 % verzeichnet, da die UN-Regelung 157 ihren Anwendungsbereich erweitert.

- Nach Endmarkt repräsentierte die OEM-Erstausrüstung im Jahr 2025 einen Anteil von 81,63 %, und Nachrüstlösungen für den Aftermarket werden einen CAGR von 8,05 % verzeichnen, da Flotten ältere Fahrzeuge aufrüsten.

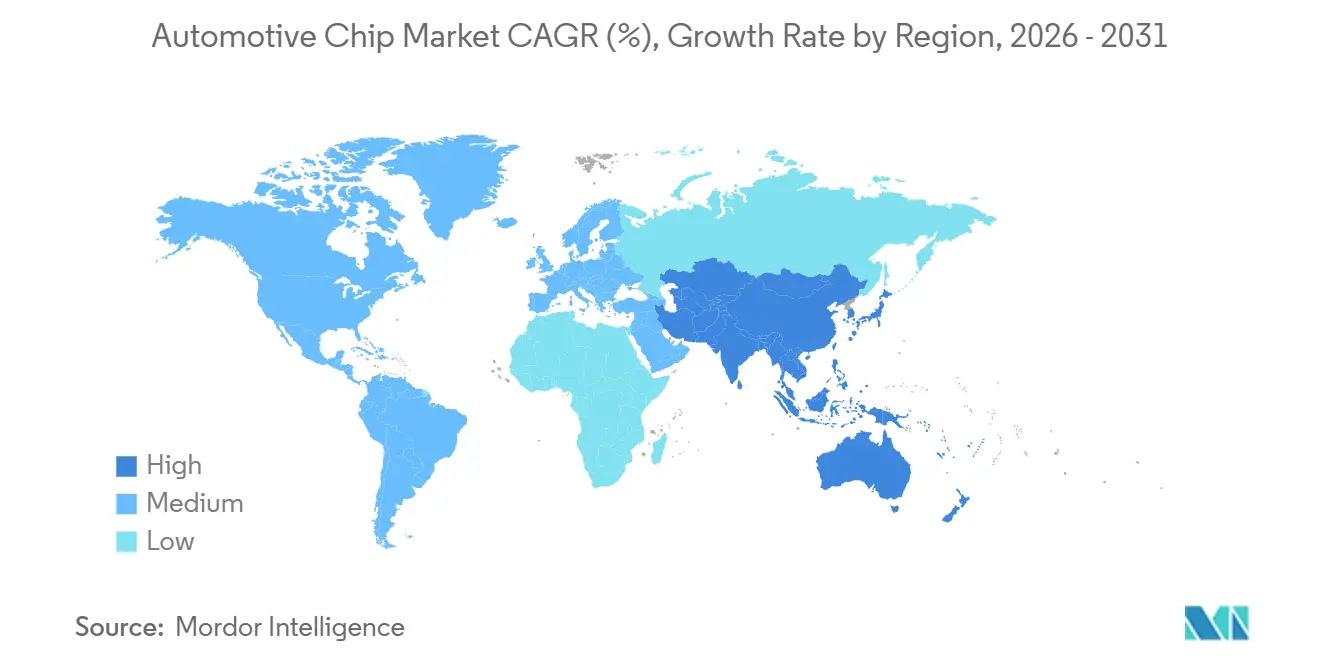

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Anteil von 40,61 % und wird voraussichtlich mit dem schnellsten CAGR von 8,41 % wachsen, unterstützt durch Chinas Fahrplan für Fahrzeuge mit neuer Energie.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Automotive-Chips

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Übergang zu softwaredefinierten und zonalen E-Architekturen | +1.8% | Global, mit früher Einführung in Deutschland, den USA und China | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von SiC- und GaN-Leistungsbauelementen in Hochspannungs-EV-Plattformen | +1.5% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| OEM-Druck für 4-nm-/5-nm-Automotive-SoCs zur Ermöglichung von L3+-ADAS | +1.3% | Nordamerika, Europa, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Staatlich vorgeschriebene Cybersicherheits- und OTA-Standards (UNECE R155/R156) erhöhen den Siliziumgehalt | +1.1% | Europa, Nordamerika, mit schrittweiser Einführung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Kostenparität bei Batterien beschleunigt die BEV-Durchdringung | +1.4% | Global, am stärksten in China, Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Chiplet-basierte modulare Designs verkürzen die Markteinführungszeit für Tier-1-Zulieferer | +0.9% | Japan, USA, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Übergang zu softwaredefinierten und zonalen E-Architekturen

Automobilhersteller konsolidieren bis zu 150 Steuergeräte in eine Handvoll zonaler Gateways, die containerisierte Software auf Mehrkernprozessoren ausführen. Die Konsolidierung erhöht den Siliziumgehalt pro Fahrzeug um bis zu 30 %, da zonale Steuergeräte fehlertolerante CPUs, zeitkritische Netzwerk-Switches und sichere Energieverwaltungs-ICs erfordern. BMWs Neue-Klasse-Plattform wird zentralisierte Chips einsetzen, die die Kabelmasse um 40 % reduzieren und die Integrationskosten senken. Die Zusammenarbeit von Volkswagen mit Horizon Robotics beweist, dass OEMs geistiges Eigentum teilen werden, wenn dies die Freigabezyklen verkürzt. Ethernet-PHYs mit einer Kapazität von 10 Gbps haben sich als kritische Enabler etabliert, da die Sensorfusion eine Latenz im Submillisekundenbereich erfordert.[1]Texas Instruments, „DP83TD510E Single-Pair Ethernet PHY”, Texas Instruments, ti.com

Schnelle Einführung von SiC- und GaN-Leistungsbauelementen in Hochspannungs-EV-Plattformen

Siliziumkarbid- und Galliumnitrid-Komponenten unterstützen 800-Volt-Batteriesysteme, die Schnellladung mit bis zu 350 kW ohne thermische Drift ermöglichen und die Ladezeiten für 80 % Ladezustand auf unter 15 Minuten verkürzen. Das EliteSiC-M3e-Modul von onsemi hält Sperrschichttemperaturen von 200 °C stand, sodass Automobilhersteller die Wechselrichterkühler um ein Viertel verkleinern und USD 50 an Material pro Fahrzeug einsparen können.[2]onsemi, „EliteSiC M3e Power Module”, onsemi, onsemi.com Die Fünfjahres-Volumengarantie von Volkswagen für Siliziumkarbid-Teile unterstreicht den strategischen Wert, der Breitbandlücken-Bauelementen beigemessen wird. Die gemeinsame Galliumnitrid-Forschung und -Entwicklung zwischen GlobalFoundries und onsemi auf 300-mm-Wafern zielt darauf ab, die Kosten bis 2027 zu halbieren.[3]GlobalFoundries, „GlobalFoundries and onsemi Collaborate to Advance Gallium Nitride Technology”, GlobalFoundries, gf.com

OEM-Druck für 4-nm-/5-nm-Automotive-SoCs zur Ermöglichung von Level 3 plus ADAS

Level-3-Autobahnpiloten benötigen 300 TOPS Inferenzleistung innerhalb von 60-W-Hüllkurven. Mobileyes EyeQ6 Lite, in 5-nm-Technologie gefertigt, liefert 34 TOPS bei 24 W – ein Effizienzsprung von 40 % – und ist nun für Mittelklasse-Limousinen zu einem Preis von USD 180 erhältlich. Renesas bemustert 3-nm-Bauelemente für Hondas Markteinführung 2027 und kombiniert dabei Cortex-A720-Cluster mit dedizierten neuronalen Engines. Obwohl fortschrittliche Knoten die Einmalkosten auf über USD 500 Millionen treiben, erhalten Zulieferer nach Abschluss der ISO-26262-ASIL-D-Zulassung ein exklusives Designfenster von 18 Monaten. Foundries begegnen Zuverlässigkeitsbedenken durch redundante Metallisierung und ECC-Speicherstrukturen.

Staatlich vorgeschriebene Cybersicherheits- und OTA-Standards erhöhen den Siliziumgehalt

Die UN-Regelung 155 verpflichtet zu hardwareverankertem sicherem Boot und lebenslangem Schlüsselmanagement, was pro elektronischer Einheit USD 5–15 zusätzlich kostet. Regelung 156 erweitert die Aufsicht auf die Protokollierung von Over-the-Air-Updates und begünstigt zentralisierte Rechenlayouts, die Prüfpfade vereinfachen. NXPs S32G3 integriert Hardware-Kryptografie, die Firmware in unter 100 ms authentifiziert und monatliche Patch-Zyklen ohne Verzögerung der Zündung ermöglicht. Bevorstehende Post-Quanten-Empfehlungen der Agentur der Europäischen Union für Cybersicherheit werden bis 2028 die Nachfrage nach gitterbasierten Beschleunigern ankurbeln.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronische Engpässe bei der Foundry-Kapazität im 28-45-nm-Bereich trotz neuer Fertigungsanlagen | -1.2% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zertifizierungskosten für funktionale Sicherheit (ISO 26262 / ASIL-D) belasten mittelständische Zulieferer | -0.8% | Global, mit besonderem Einfluss auf kleinere Zulieferer in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Begrenzter thermischer Spielraum bei der 3D-Verpackung für Innenraumanwendungen | -0.5% | Global, mit höherem Einfluss in Premiumfahrzeugsegmenten | Langfristig (≥ 4 Jahre) |

| Exportkontrollbeschränkungen für EDA/IP für chinesische OEMs | -0.7% | China, mit Sekundäreffekten in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronische Engpässe bei der Foundry-Kapazität im 28-45-nm-Bereich trotz neuer Fertigungsanlagen

Automotive-Mikrocontroller stützen sich auf bewährte 28-45-nm-Plattformen, bei denen Analog- und eingebettete Flash-Blöcke im Feldeinsatz erprobt sind. Die globale Foundry-Auslastung lag das gesamte Jahr 2025 über 95 %, was die Lieferzeiten auf über vierzig Wochen verlängerte und die Preise zweistellig ansteigen ließ. Neue Fertigungsanlagen in den Vereinigten Staaten und Deutschland werden erst nach 2027 Kapazitäten hinzufügen, und die Qualifizierung bedeutet, dass Automotive-Volumina erst gegen 2030 spürbar werden. Tier-1-Zulieferer haben mit Take-or-Pay-Verträgen reagiert und dabei Flexibilität gegen garantierte Wafer eingetauscht.

Zertifizierungskosten für funktionale Sicherheit belasten mittelständische Zulieferer

ISO 26262 ASIL-D erfordert umfangreiche Fehlerinjektions- und Prozessaudits, die USD 20–50 Millionen kosten und den Tape-out um bis zu zwei Jahre verzögern. Kleinere fablose Unternehmen lizenzieren nun vorzertifizierte IP-Blöcke, um Kosten zu senken, büßen dabei jedoch architektonische Einzigartigkeit ein und komprimieren die Margen um bis zu acht Prozentpunkte. Neuronale Netzwerkbeschleuniger verschärfen das Problem, da herkömmliche deterministische Tests unzureichend sind und SOTIF-Verifikationsschichten weitere Kosten verursachen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Mikrocontroller verankern Legacy-Bereiche, während Sensoren stark wachsen

Mikrocontroller und Mikroprozessoren hielten im Jahr 2025 einen Anteil von 36,82 % am Umsatz – den größten Anteil am Markt für Automotive-Chips –, da Motor-, Fahrwerk- und Karosseriesteuergeräte weiterhin auf deterministischer Logik mit geringer Latenz basieren. Sensoren stellen jedoch das am schnellsten wachsende Segment dar und wachsen mit einem CAGR von 8,01 %; Radar-, Kamera- und LiDAR-Arrays sind in Europa, Nordamerika und Japan für automatische Notbremssysteme nun obligatorisch. Die Größe des Marktes für Automotive-Chips im Bereich Sensoren wird bis 2031 voraussichtlich verdoppelt, da Level-3-plus-Funktionalität Kompaktfahrzeuge erreicht. Energieverwaltungs-ICs skalieren im Gleichschritt mit BEV-Wechselrichtern, während diskrete Bauelemente wie IGBTs oder MOSFETs einen Anteil von 15–18 % halten. Speicher bleibt eine widerstandsfähige Nische und profitiert von wachsenden Over-the-Air-Kartendownloads und Infotainment-Caching.

OEMs sind auf eine enge Softwareintegration zwischen Mikrocontrollern und Sicherheitsmodulen angewiesen, um die ISO-26262-Konformität ohne Überdimensionierung des Siliziums sicherzustellen. Unterdessen verpacken Systemzulieferer Radar-Transceiver und Mikroprozessoren in einzelne Moldverbindungen und reduzieren so die Leiterplattenfläche um 30 %. Die Konvergenz verwischt die Komponentengrenzen und zieht neuen Wettbewerb von Sensoranbietern aus der Unterhaltungselektronik an. Da Fahrzeuge auf zonale Architekturen migrieren, werden Mixed-Signal-Mikrocontroller mit Sicherheitsinseln und Gigabit-Ethernet-MACs voraussichtlich ältere 16-Bit-Einheiten ersetzen und den funktionalen Spielraum für zukünftige Softwarefunktionen verbessern.

Nach Fertigungsknoten: Legacy-Linien dominieren weiterhin, fortschrittliche Knoten beschleunigen sich

Die Klasse der 23-45-Nanometer-Knoten machte im Jahr 2025 44,57 % der Lieferungen aus – den größten einzelnen Marktanteil im Markt für Automotive-Chips –, da eingebettete Flash-Bibliotheken, Analog-IP und ISO-26262-Tool-Flows bei diesen Geometrien ausgereift sind. Knoten bei oder unterhalb von 10 Nanometern werden voraussichtlich bis 2031 mit einem CAGR von 7,99 % wachsen, da zentralisierte Rechenbereiche 200 TOPS KI-Inferenz innerhalb von 50-W-Hüllkurven benötigen. Diese Migration erhöht die Größe des Marktes für Automotive-Chips im Bereich fortschrittlicher Prozesse trotz Einmalkosten, die nun USD 500 Millionen pro Design übersteigen. Tier-1-Zulieferer akzeptieren die höheren Kosten, da ein einziger 5-Nanometer-System-on-Chip bis zu zehn 40-Nanometer-Mikrocontroller ersetzen kann, was die Stückliste und die Kabelbaumlänge reduziert.

Foundries begegnen Sicherheitsanforderungen durch redundante Metallisierung, ECC-SRAM und zusätzliche Scribe-Line-Monitore, sodass die erstmalige Automotive-Qualifizierung innerhalb von 24 Monaten abgeschlossen werden kann. Qualcomm und Mobileye fertigen bereits 4-Nanometer- und 5-Nanometer-Teile und gewinnen Designslots, die einst integrierten Bauelementeherstellern mit eigenen Legacy-Fertigungsanlagen vorbehalten waren. Um das Versorgungsrisiko abzusichern, schließen Automobilhersteller Kapazitätsvereinbarungen ab, die Wafer-Starts garantieren, aber mehrjährige Volumenverpflichtungen erfordern. Ausgereifte 90-Nanometer- und größere Knoten bleiben für Leistungsdiskrete und Hochspannungsanaloge rentabel, doch der Wertpool verlagert sich zu logikdichten Produkten, bei denen softwaredefinierte Funktionen über die Luft freigeschaltet werden können.

Nach Halbleitermaterial: Silizium führt, Breitbandlücken-Bauelemente wachsen stark

Silizium lieferte im Jahr 2025 75,92 % des Umsatzes, da kein anderes Substrat seine Kosten pro Transistor über Mikrocontroller, Speicher und Netzwerk-ICs hinweg erreicht. Galliumnitrid wird voraussichtlich mit einem CAGR von 8,09 % wachsen, da Bordladegeräte eine Effizienz von 98 % erreichen und passive Komponenten verkleinern. Siliziumkarbid hält bereits 12–14 % der Größe des Marktes für Automotive-Chips und ist in 800-Volt-Traktionswechselrichtern etabliert, die die Leitverluste gegenüber Silizium-IGBTs um 30 % reduzieren.

Vertikale Integration verändert die Preiskurven; onsemis langfristiger Wafer-Deal mit Wolfspeed sichert rohes Siliziumkarbid bis 2027, während die Zusammenarbeit mit GlobalFoundries darauf abzielt, die Galliumnitrid-Kosten auf 300-mm-Wafern bis 2027 zu halbieren. Die Kostenparität mit Silizium für 400-Volt-Hybride könnte innerhalb von fünf Jahren erreicht werden, was die Einführung über Premium-BEVs hinaus ausweitet. Galliumarsenid und Indiumphosphid besetzen Radar- und LiDAR-Nischen, bleiben aber zusammen unter einem Anteil von 3 %. Da OEMs Effizienzgewinne anstreben, werden Breitbandlücken-Substrate voraussichtlich den gesamten Marktanteil für Automotive-Chips im Bereich Leistungsbauelemente steigern, auch wenn Silizium weiterhin Logik und Speicher dominiert.

Nach Antriebsart: BEVs treiben den Dollargehalt, Hybride überbrücken die Lücke

Batterieelektrische Fahrzeuge hielten im Jahr 2025 einen Anteil von 41,53 % am Umsatz und werden bis 2031 mit 8,17 % wachsen – das schnellste Wachstum unter den Antriebskategorien. Jedes BEV enthält Halbleiter im Wert von USD 1.200, was etwa dem 2,5-fachen des Wertes eines Verbrennungsmodells entspricht, da Wechselrichter, Bordladegeräte und Batteriemanagementsysteme Hunderte von Leistungsdiskreten und Dutzende von Mikrocontrollern erfordern.

Hybride und Plug-in-Hybride hielten im Jahr 2025 einen Anteil von 22–25 % und bedienen Märkte, in denen die Ladeinfrastruktur hinterherhinkt, aber Kraftstoffeffizienzvorschriften verschärft werden. Verbrennungsantriebe beanspruchen noch knapp ein Drittel der Einheiten, sehen sich aber schrittweisen Rückgängen gegenüber, da Ladenetze ausgebaut werden. Brennstoffzellenfahrzeuge bleiben bei unter 1 % aufgrund von Lücken in der Wasserstoffinfrastruktur. Die Verschiebung des Mix vergrößert die Größe des Marktes für Automotive-Chips, indem die durchschnittliche Siliziumrechnung pro Fahrzeug steigt, selbst wenn die Gesamtfahrzeugnachfrage stagniert. Zulieferer, die Breitbandlücken-Leistungsmodule und Batterieüberwachungs-ICs dominieren, sind am besten positioniert, um vom Antriebswandel zu profitieren.

Nach Fahrzeugklasse: Personenkraftwagen dominieren das Volumen, gewerbliche Flotten holen auf

Personenkraftwagen generierten im Jahr 2025 60,48 % des Umsatzes und werden voraussichtlich mit einem CAGR von 8,33 % wachsen, da automatisiertes Fahren der Stufe 3 zu einem Mainstream-Merkmal wird. Mittelklasse-Limousinen integrieren nun fünf bis sieben Kameras, drei Radare und einen Fahrerüberwachungssensor, was die Siliziumausgaben pro Einheit auf USD 900 anhebt. Leichte Nutzfahrzeuge machten etwa ein Viertel des Marktanteils im Markt für Automotive-Chips aus, gestützt durch die E-Commerce-Liefernachfrage, die Echtzeit-Telematik und Kollisionsvermeidungssysteme schätzt.

Schwere Lkw und Busse machten im Jahr 2025 etwa 11 % aus, werden sich aber beschleunigen, da Platooning- und automatisierte Dockfunktionen auf elektrifizierten Fahrgestellen eingeführt werden. Der regulatorische Einfluss ist in Europa besonders stark, wo die Allgemeine Sicherheitsverordnung ab 2024 automatische Notbremsung und Spurhalteassistenz für alle neuen Personenkraftwagen vorschreibt. Da Flotten digitalisiert werden, wird die Größe des Marktes für Automotive-Chips im Bereich Konnektivitätsgateways und intelligenter Fahrtenschreiber in gewerblichen Klassen das Einheitenwachstum übertreffen. Startups, die ADAS-Stacks auf Fahrzeuge mit hohem Gesamtgewicht zuschneiden, könnten frühe Marktanteile gewinnen, da Marktführer Personenfahrzeugplattformen priorisieren.

Nach Anwendungsbereich: ADAS führt, Antriebsstrang hält strategisches Gewicht

Fortschrittliche Fahrerassistenz- und Sicherheitssysteme beanspruchten im Jahr 2025 32,74 % des Umsatzes und weisen den höchsten CAGR von 8,28 % bis 2031 auf, angetrieben durch die UN-Regelung 157, die automatisierte Spurhalteassistenz für neue Fahrzeugtypen in Europa und Japan vorschreibt. Ein einzelner Level-2-plus-Stack kombiniert nun bis zu 12 Kameras, fünf Radare und zwei LiDAR-Einheiten und erzeugt Datenströme, die 100–300 TOPS Inferenzleistung benötigen.

Antriebsstrang und Fahrwerk hielten im Jahr 2025 einen Anteil von knapp 29 % und werden weiterhin kritisch bleiben, da die Elektrifizierung den Bedarf an Hochstrom-Gate-Treibern und Echtzeit-Drehmomentregelung vervielfacht. Telematik und Infotainment machen fast ein Fünftel der Größe des Marktes für Automotive-Chips aus, da Verbraucher immer vernetzte Fahrzeugkabinen fordern. Karosserie- und Komfortelektronik sowie Batteriemanagementsysteme runden das Bild ab, profitieren aber jeweils davon, wenn OEMs auf zonale Steuergeräte umsteigen, die mehrere Softwaredomänen auf einem Prozessor hosten. Die Verwischung der Grenzen bedeutet, dass zukünftige Ausschreibungen ADAS, Infotainment und Konnektivität auf einem einzigen SoC bündeln werden – was die Lieferantenauswahlkriterien weg von diskreten Hardware-Spezifikationen hin zu Software-Ökosystemen verlagert.

Nach Endmarkt: OEM-Erstausrüstung dominiert, Aftermarket-Nachrüstung gewinnt an Dynamik

OEM-Erstausrüstungselektronik machte im Jahr 2025 81,63 % des Marktanteils im Markt für Automotive-Chips aus und verankerte den größten Teil des Branchenumsatzes, da Automobilhersteller werkseitig eingebaute Mikrocontroller, Sensoren und Leistungsbauelemente integrierten, die Garantie- und Homologationsvorschriften erfüllen. Das Segment hält die Größe des Marktes für Automotive-Chips eng an die Modellzyklen der Erstausrüstung gebunden, sodass jede neue Fahrzeuggeneration die Siliziumnachwfrage sofort steigert. Von 2026 bis 2031 wird der OEM-Bereich voraussichtlich knapp unterhalb des Gesamtmarkttempos wachsen, da der Siliziumgehalt pro Fahrzeug steigt, selbst wenn die globale Einheitenproduktion stagniert. Im Gegensatz dazu werden Aftermarket-Nachrüstlösungen voraussichtlich einen CAGR von 8,05 % verzeichnen, da Flottenoperatoren bestehende Fahrzeuge digitalisieren, um Versicherungs- und regulatorische Sicherheitsschwellen zu erfüllen.

Jedes Nachrüst-ADAS-Kit fügt USD 200–400 an Halbleitern hinzu, darunter Radarsensoren, Bildprozessoren und Gateway-Mikrocontroller, die das CAN-FD-Netzwerk des Fahrzeugs anzapfen. Ein ausstehender europäischer Vorschlag zur Verpflichtung von intelligentem Geschwindigkeitsassistenten für gewerbliche Flotten, die älter als fünf Jahre sind, könnte 15 Millionen Nachrüstkandidaten pro Jahr erschließen, was bis 2030 mehr als USD 3 Milliarden an zusätzlichem Halbleiterumsatz darstellt. Nordamerikanische Versicherer gewähren bereits zweistellige Prämienrabatte für Telematik-fähige Lkw und kurbeln so die Nachfrage nach Aftermarket-Gateways mit Over-the-Air-Update-Fähigkeit an. Die Integrationskomplexität bleibt das größte Hindernis, da Installateure proprietäre CAN-Nachrichten ohne Werkzeuge des Herstellers entschlüsseln müssen, was Tier-1-Zulieferer mit Mehrmarken-Fahrzeugzugang begünstigt. Anbieter, die vorzertifizierte Sensormodule mit Plug-and-Play-Software bündeln, werden voraussichtlich frühe Marktanteile gewinnen, da Flotten schnelle Compliance-Vorteile anstreben und den vollständigen Fahrzeugtausch aufschieben.

Geografische Analyse

Asien-Pazifik generierte im Jahr 2025 40,61 % des globalen Umsatzes und wird voraussichtlich bis 2031 den schnellsten CAGR von 8,41 % liefern, unterstrichen durch Chinas Anforderung, dass bis 2035 jedes zweite neue Fahrzeug elektrisch oder ein Plug-in-Hybrid sein muss. Inländische Hersteller wie BYD und NIO integrieren einheimische Mikrocontroller, um Exportkontrollen zu umgehen – eine Verschiebung, die den regionalen Dollargehalt steigert. Japan und Südkorea fördern Chiplet-Forschungskonsortien, die erstklassige CPU-Kacheln mit lokalem Hochbandbreitenspeicher kombinieren und den Block positionieren, um Sockel für zentralisierte Rechenleistung der nächsten Generation zu gewinnen. Indien hinkt beim Siliziumaufwand pro Fahrzeug hinterher, doch ein Elektronikincentive von USD 9,1 Milliarden könnte die nationale Montagekapazität bis 2028 verdoppeln.

Nordamerika und Europa zusammen machten im Jahr 2025 etwa 46 % des Umsatzes aus, unterstützt durch das USD-52,7-Milliarden-CHIPS-Programm der Vereinigten Staaten und den Europäischen Chips-Akt in Höhe von EUR 43 Milliarden. US-amerikanische Automobilhersteller bevorzugen inländisch bezogene Mikrocontroller, um die Lieferketten nach den Engpässen von 2021 zu entlasten, und Intels Investition in Arizona fügt ab 2027 Kapazitäten für fortschrittliche Logik hinzu. Europa hält den weltweit höchsten Halbleiteraufwand pro Fahrzeug mit durchschnittlich USD 650, da regulatorische Zeitpläne die BEV- und ADAS-Einführung beschleunigen. Infineons Dresdner Erweiterung und STMicroelectronics' Siliziumkarbid-Vorstoß in Catania festigen die Führungsposition des Blocks bei Leistungsbauelementen.

Der Nahe Osten und Afrika sowie Südamerika teilen sich die verbleibenden 13 %, doch beide Regionen zeigen vereinzelte Wachstumspotenziale. Saudi-Arabiens öffentlich-private EV-Investitionen ziehen Nachfrage nach Hochstrom-Galliumnitrid-Ladegeräten an, während Brasiliens Kraftstoffeffizienzziel Rota 2030 den Mikrocontrollerwert in Flex-Fuel-Antriebssträngen steigert. Die lokale Montage ist begrenzt, sodass die meisten Chips weiterhin aus asiatischen Foundries importiert werden, was die Logistikkosten hoch hält.

Wettbewerbslandschaft

Die zehn größten Zulieferer erzielten im Jahr 2025 schätzungsweise 62 % des Umsatzes, was ein moderates Konzentrationsprofi ergibt. Integrierte Bauelementehersteller wie STMicroelectronics, Infineon, NXP, Renesas, Texas Instruments und onsemi verteidigen ihre Marktführerschaft bei Mikrocontrollern und Leistungsdiskreten durch langfristige Wafer-Buchungen und die Einbettung proprietärer analoger geistiger Eigentumsrechte, die fablose Wettbewerber nur schwer erreichen können. Fablose Herausforderer – Qualcomm, Mobileye und Horizon Robotics – nutzen den Zugang zu 4-nm- und 5-nm-Kapazitäten bei TSMC und Samsung Foundry und erzielen 200–300 TOPS pro 50 W, ohne die Fixkosten eigener Fertigungsanlagen zu tragen.

Strategische Schritte konzentrieren sich auf die vertikale Kontrolle von Breitbandlücken-Substraten. onsemi sicherte sich durch einen mehrjährigen Wolfspeed-Vertrag Siliziumkarbid-Wafer-Rohstoffe, während GlobalFoundries mit onsemi zusammenarbeitete, um Galliumnitrid auf 300 mm zu migrieren und die Kosten bis 2027 zu halbieren. Infineon sicherte sich EUR 1 Milliarde deutsche Subventionen, um die Dresdner Leistungsdiskreten-Linien zu verdoppeln und so eigene Kapazitäten für 28-45-nm-Mikrocontroller zu sichern. Die Patentintensität steigt: onsemi, Infineon und Wolfspeed halten zusammen mehr als die Hälfte der Siliziumkarbid-MOSFET-Anmeldungen aus den Jahren 2023–2025 und erhöhen so die Lizenzierungsbarrieren für Späteinsteiger.

Aufstrebende Disruptoren in China bieten ADAS-SoCs zu 25 % unter westlichen Normen an, sehen sich aber Tool-Chain-Embargos gegenüber. Startups in Europa zielen nun auf Ethernet-Switches und LiDAR-Photonik-Felder ab, die von größeren Akteuren, die sich auf KI-Beschleuniger konzentrieren, offen gelassen wurden. Chiplet-Ökosysteme würden es Tier-1-Zulieferern ermöglichen, CPU-, GPU- und Speicherkacheln von mehreren Anbietern zu kombinieren, die Einmalkosten um 35 % zu senken und Designzyklen auf 18 Monate zu komprimieren, doch thermisches Stapeln bleibt ein ungelöstes technisches Problem.

Marktführer im Bereich Automotive-Chips

Infineon Technologies AG

NXP Semiconductors N.V.

Renesas Electronics Corp.

STMicroelectronics N.V.

Texas Instruments Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: GlobalFoundries und onsemi finalisierten Prozessdesign-Kits für vertikale Galliumnitrid-Transistoren und markierten damit den ersten automotive-tauglichen 300-mm-GaN-Prozessfluss, der für die Kundenqualifizierung bereit ist.

- Dezember 2025: GlobalFoundries und onsemi kündigten eine Zusammenarbeit zur Kommerzialisierung vertikaler Galliumnitrid-Technologie an, mit dem Ziel, bis 2027 Ladegeräte mit 98 % Effizienz zu erreichen.

- Oktober 2025: onsemi stellte seinen vertikalen GaN-Fahrplan vor und versprach eine Wandlereffizient von 98 % sowie einen Anteil von 15–20 % am Breitbandlücken-Segment bis 2027.

- September 2025: Qualcomm und BMW bestätigten, dass Snapdragon Ride Flex ab 2027 die zonale Rechenleistung der Neuen Klasse antreiben wird und dabei 150 Steuergeräte in drei Gateways zusammenfasst.

Berichtsumfang des globalen Marktes für Automotive-Chips

Automotive-Chips sind spezialisierte integrierte Schaltkreise, die auf Fahrzeuge zugeschnitten sind. Diese Chips sind integraler Bestandteil moderner Automobile und steuern Motorsteuerung, Sicherheitsfunktionen und Infotainmentsysteme. Sie überwachen kritische Funktionen, darunter Kraftstoffeinspritzung, Antiblockiersystem (ABS), Airbag-Auslösung, Navigation und Unterhaltung. Mit dem technologischen Fortschritt haben sich diese Chips weiterentwickelt und unterstützen nun Funktionen wie autonomes Fahren, verbesserte Konnektivität und fortschrittliche Sicherheitsmaßnahmen. Die Studie verfolgt den Umsatz aus dem Verkauf verschiedener Komponenten, die für verschiedene Anwendungen in der Automobilfertigung eingesetzt werden. Sie verfolgt auch die wachsenden Markttrends und makroökonomischen Faktoren, die den Markt beeinflussen.

Der Bericht über den Markt für Automotive-Halbleiter ist segmentiert nach Komponente (Mikrocontroller und Mikroprozessoren, Energieverwaltungs- und Treiber-ICs, diskrete Leistungsbauelemente, Sensoren, Speicher, Konnektivitäts- und Netzwerk-ICs, sonstige Komponenten), Fertigungsknoten (≤10 nm, 11–22 nm, 23–45 nm, >45 nm), Halbleitermaterial (Silizium, Siliziumkarbid, Galliumnitrid, sonstige Materialien), Antriebsart (Verbrennungsmotor, HEV/PHEV, BEV, FCEV), Fahrzeugklasse (Personenkraftwagen, leichte Nutzfahrzeuge, schwere Nutzfahrzeuge und Busse), Anwendungsbereich (Antriebsstrang und Fahrwerk, ADAS und Sicherheit, Karosserie, Komfort und Convenience, Telematik, Infotainment und Konnektivität, BMS), Endmarkt (OEM-Erstausrüstung, Aftermarket-Nachrüstung) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Mikrocontroller und Mikroprozessoren |

| Energieverwaltungs- und Treiber-ICs |

| Diskrete Leistungsbauelemente (IGBT, MOSFET, SiC, GaN) |

| Sensoren (Bild, LiDAR, Radar, MEMS) |

| Speicher (DRAM, NAND, NOR) |

| Konnektivitäts- und Netzwerk-ICs (Ethernet, CAN-FD, LIN, FlexRay) |

| Sonstige Komponenten |

| ≤ 10 nm |

| 11 – 22 nm |

| 23 – 45 nm |

| > 45 nm |

| Silizium (Si) |

| Siliziumkarbid (SiC) |

| Galliumnitrid (GaN) |

| Sonstige Halbleitermaterialien |

| Fahrzeuge mit Verbrennungsmotor (ICE) |

| Hybrid- und Plug-in-Hybridfahrzeuge (HEV / PHEV) |

| Batterieelektrische Fahrzeuge (BEV) |

| Brennstoffzellenelektrische Fahrzeuge (FCEV) |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge (LCV) |

| Schwere Nutzfahrzeuge (HCV und Busse) |

| Antriebsstrang und Fahrwerk |

| Fortschrittliche Fahrerassistenz und Sicherheit |

| Karosserie, Komfort und Convenience |

| Telematik, Infotainment und Konnektivität |

| Batteriemanagementsysteme (BMS) |

| OEM-Erstausrüstung (werkseitig eingebaut) |

| Aftermarket-Nachrüstung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Komponente | Mikrocontroller und Mikroprozessoren | |

| Energieverwaltungs- und Treiber-ICs | ||

| Diskrete Leistungsbauelemente (IGBT, MOSFET, SiC, GaN) | ||

| Sensoren (Bild, LiDAR, Radar, MEMS) | ||

| Speicher (DRAM, NAND, NOR) | ||

| Konnektivitäts- und Netzwerk-ICs (Ethernet, CAN-FD, LIN, FlexRay) | ||

| Sonstige Komponenten | ||

| Nach Fertigungsknoten | ≤ 10 nm | |

| 11 – 22 nm | ||

| 23 – 45 nm | ||

| > 45 nm | ||

| Nach Halbleitermaterial | Silizium (Si) | |

| Siliziumkarbid (SiC) | ||

| Galliumnitrid (GaN) | ||

| Sonstige Halbleitermaterialien | ||

| Nach Antriebsart | Fahrzeuge mit Verbrennungsmotor (ICE) | |

| Hybrid- und Plug-in-Hybridfahrzeuge (HEV / PHEV) | ||

| Batterieelektrische Fahrzeuge (BEV) | ||

| Brennstoffzellenelektrische Fahrzeuge (FCEV) | ||

| Nach Fahrzeugklasse | Personenkraftwagen | |

| Leichte Nutzfahrzeuge (LCV) | ||

| Schwere Nutzfahrzeuge (HCV und Busse) | ||

| Nach Anwendungsbereich | Antriebsstrang und Fahrwerk | |

| Fortschrittliche Fahrerassistenz und Sicherheit | ||

| Karosserie, Komfort und Convenience | ||

| Telematik, Infotainment und Konnektivität | ||

| Batteriemanagementsysteme (BMS) | ||

| Nach Endmarkt | OEM-Erstausrüstung (werkseitig eingebaut) | |

| Aftermarket-Nachrüstung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Marktes für Automotive-Chips bis 2031?

Der Markt für Automotive-Chips wird bis 2031 voraussichtlich USD 100,84 Milliarden erreichen.

Welcher regionale Block wird bis 2031 das schnellste Wachstum beitragen?

Asien-Pazifik wird voraussichtlich den schnellsten CAGR von 8,41 % verzeichnen, da China, Japan und Südkorea EV-Mandate ausweiten.

Warum gewinnen Breitbandlücken-Bauelemente in Elektrofahrzeugen an Bedeutung?

Siliziumkarbid- und Galliumnitrid-Teile reduzieren Wechselrichterverluste und ermöglichen Schnellladung mit 350 kW, was die Reichweite erhöht und die Ladezeiten verkürzt.

Wie werden zonale Architekturen den Halbleiterbedarf pro Fahrzeug beeinflussen?

Die Konsolidierung von Dutzenden von Steuergeräten in eine Handvoll Gateways erhöht den Siliziumgehalt um 20–30 % und treibt die Einführung von Mehrkernprozessoren mit Hardware-Sicherheitsmodulen voran.

Vor welcher Herausforderung stehen mittelständische Zulieferer bei der funktionalen Sicherheit?

Die ISO-26262-ASIL-D-Zertifizierung kann USD 20–50 Millionen kosten und die Entwicklung um bis zu zwei Jahre verlängern, was die Margen kleinerer Anbieter unter Druck setzt.

Welche Fertigungsknotenklasse leidet noch immer unter Kapazitätsengpässen?

Der ausgereifte 28-45-nm-Bereich bleibt angespannt, mit Lieferzeiten, die trotz Ankündigungen neuer Fertigungsanlagen häufig 40 Wochen überschreiten.

Seite zuletzt aktualisiert am: