Marktgröße und Marktanteil für logische integrierte Schaltkreise in China

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

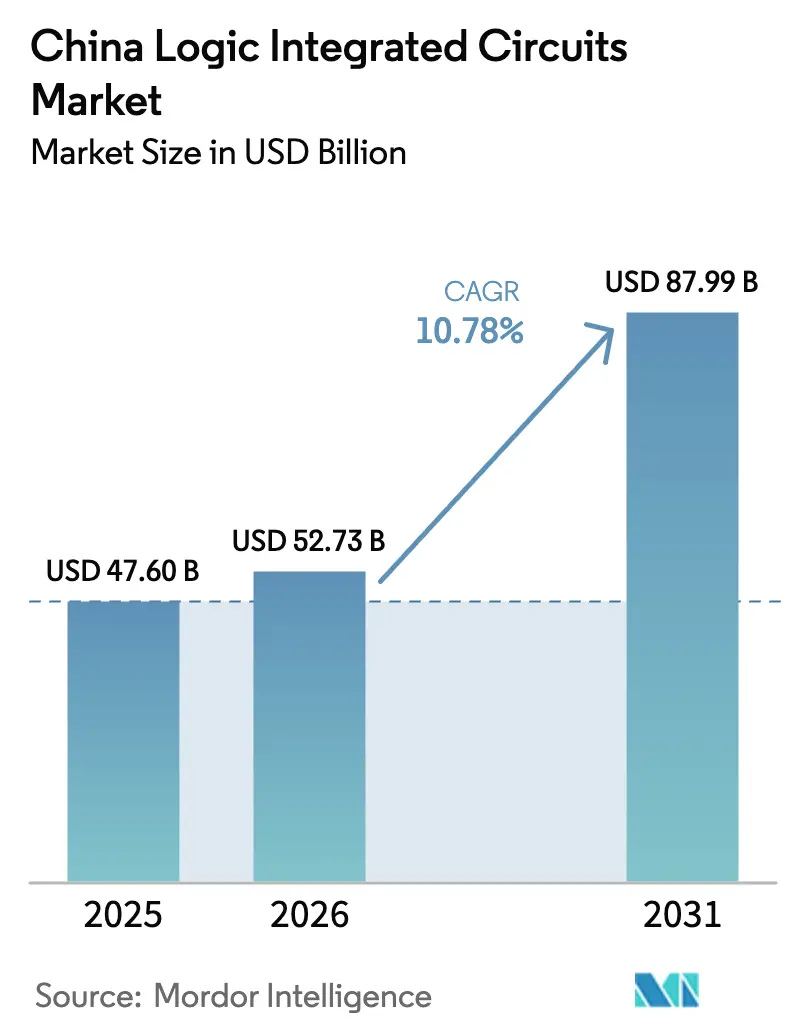

| Marktgröße im Basisjahr (2025) | 47.60 Milliarden US-Dollar |

| Marktgröße (2026) | 52.73 Milliarden US-Dollar |

| Marktgröße (2031) | 87.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.78% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für logische integrierte Schaltkreise in China von Mordor Intelligence

Die Marktgröße für logische integrierte Schaltkreise in China wird voraussichtlich von 47,60 Milliarden USD im Jahr 2025 auf 52,73 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 10,78 % über den Zeitraum 2026–2031 87,99 Milliarden USD erreichen. Anhaltende staatlich geförderte Finanzierung, großangelegte Fertigungsprojekte auf Provinzebene und steigende Anforderungen an inländische Inhalte treiben die Umsatzexpansion voran, auch wenn Beschränkungen für fortschrittliche Werkzeuge weiterhin bestehen. Die zunehmende Produktion von 5G-Smartphones in Guangdong, die steigende Durchdringung von Elektrofahrzeugen und der Aufbau von Hyperscale-Rechenzentren erweitern die Nachfragepools. Kapazitätserweiterungen bei ausgereiften Knoten sichern die kurzfristige Versorgung, während Durchbrüche bei der 5-nm-Produktion ohne EUV eine aufwärts gerichtete Technologietrajektorie signalisieren. Der Wettbewerbsdruck bleibt hoch, da die Kapitalanforderungen für Sub-10-nm-Designs 449 Millionen USD pro Tape-out übersteigen und eine Qualifikationslücke von 200.000 Fachkräften die Lohninflation anheizt.

Wichtigste Erkenntnisse des Berichts

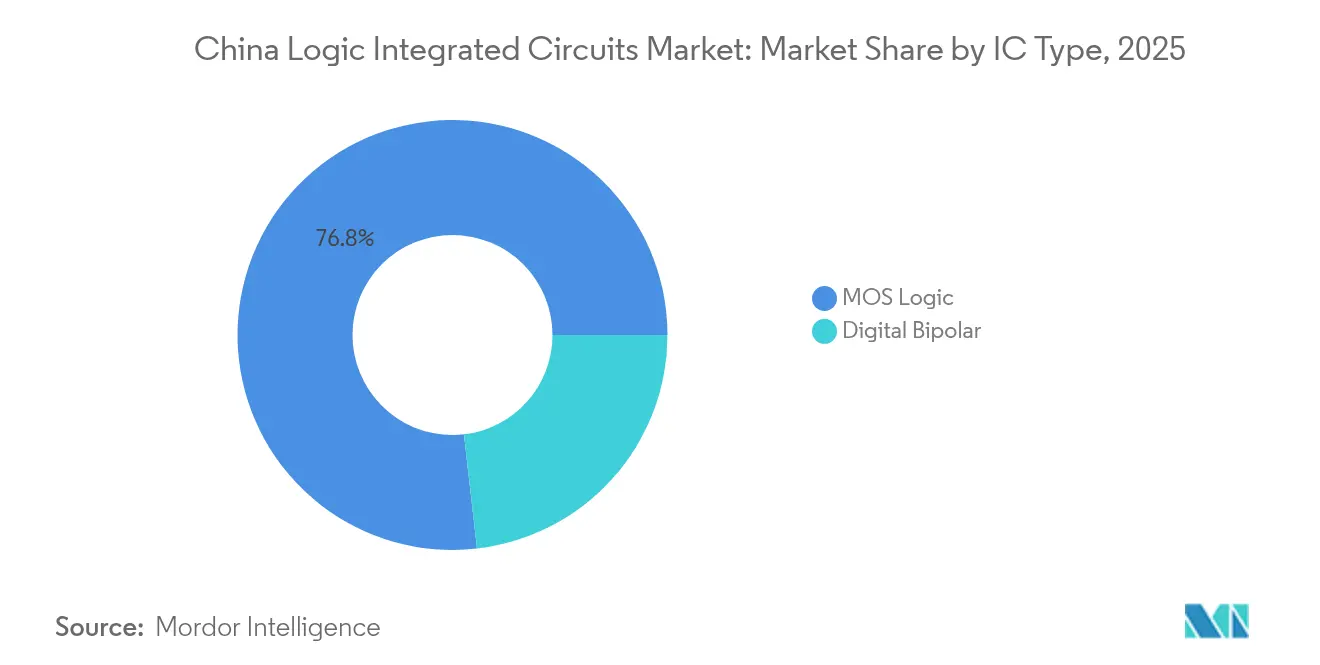

- Nach IC-Typ erfasste MOS-Logik im Jahr 2025 einen Marktanteil von 76,82 % am chinesischen Markt für logische integrierte Schaltkreise, während Treiber/Steuerungen bis 2031 voraussichtlich mit einer CAGR von 11,08 % wachsen werden.

- Nach Technologieknoten hielt der 22/20-nm-Knoten im Jahr 2025 einen Umsatzanteil von 34,25 %; ≤10-nm-Knoten sollen bis 2031 mit einer CAGR von 12,41 % expandieren.

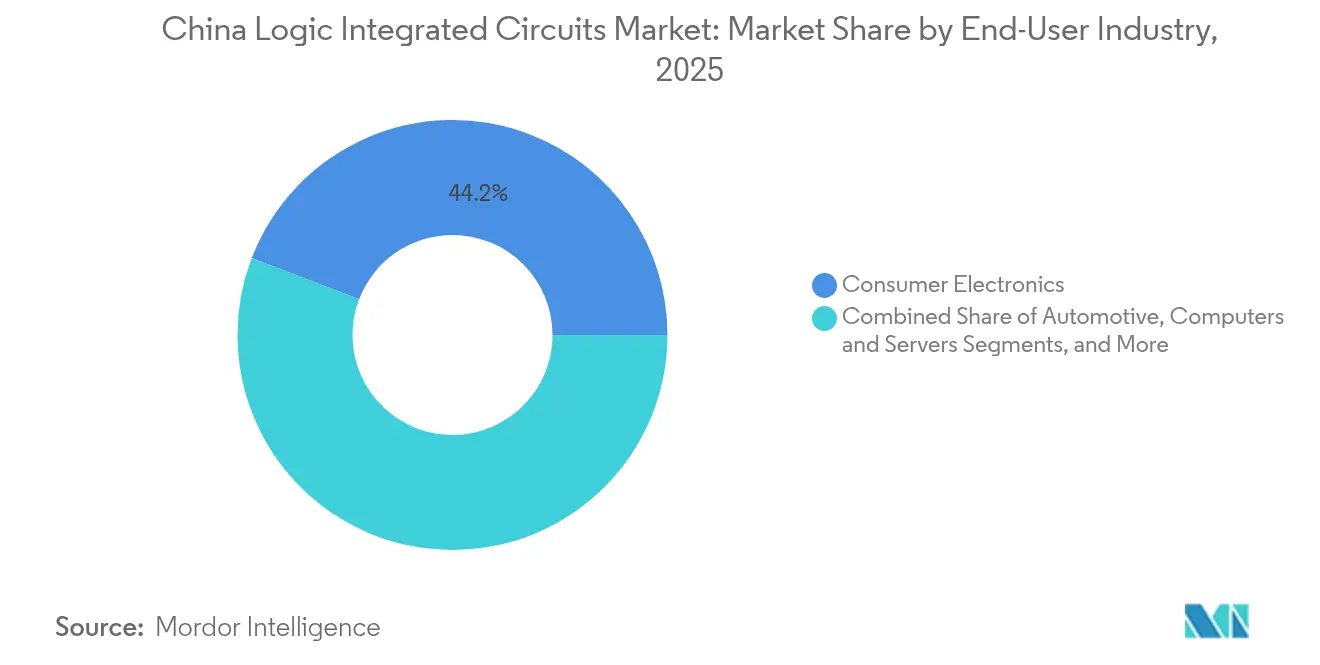

- Nach Endverbraucherbranche führte die Unterhaltungselektronik im Jahr 2025 mit einem Umsatzanteil von 44,18 %, während Automobilanwendungen bis 2031 voraussichtlich mit einer CAGR von 14,08 % wachsen werden.

- Nach Geschäftsmodell entfiel im Jahr 2025 auf das Design-/Fabless-Segment ein Anteil von 67,05 % an der Marktgröße für logische integrierte Schaltkreise in China, und es wird eine CAGR von 12,88 % zwischen 2026 und 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für logische integrierte Schaltkreise in China

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich geführtes Selbstversorgungsmandat „Made in China 2025” | +2.8% | National, mit Schwerpunkt im Jangtse-Flussdelta und im Perlflussdelta | Langfristig (≥ 4 Jahre) |

| Aufschwung bei der Produktion von 5G-Smartphones und Wearables in Guangdong/Zhejiang | +1.9% | Provinzen Guangdong und Zhejiang, Ausstrahlungseffekte auf Jiangsu | Mittelfristig (2–4 Jahre) |

| NEV/ADAS-Nachfrage als Katalysator für den Anteil logischer ICs in der Automobilindustrie | +2.1% | National, mit frühen Gewinnen in Shanghai, Shenzhen, Guangzhou | Mittelfristig (2–4 Jahre) |

| Aufbau von Hyperscale-Rechenzentren durch BAT + C treibt hochwertige Logik an | +1.5% | National, konzentriert in Peking, Shanghai, Hangzhou | Kurzfristig (≤ 2 Jahre) |

| Staatliche Subventionen für inländische Fertigungslinien von 28 nm → 7 nm | +1.4% | National, mit Schwerpunkt auf wichtigen Halbleiter-Hubs | Langfristig (≥ 4 Jahre) |

| Rasche Verbreitung von Smart-Home- und industriellen IoT-Modulen | +1.0% | National, mit Fertigungsschwerpunkt in den östlichen Provinzen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geführtes Selbstversorgungsmandat „Made in China 2025”

Zentrale und kommunale Behörden koordinierten Rekordförderprogramme, die die inländische Chipproduktion von 23 % im Jahr 2024 auf ein politisches Ziel von 70 % bis 2025 anhoben. Lokale Fonds in Peking und Shanghai richteten jeweils Investitionspools von über 20 Milliarden USD ein, während Chengdu und Jiangsu jährliche Subventionen von über 70 Millionen USD anboten. Zehnjährige Steuerbefreiungen für 28-nm-Knoten und bessere Knoten senkten die effektiven Produktionskosten und beschleunigten den Hochlauf der Fertigungsanlagen. Infolgedessen verzeichnete der chinesische Markt für logische integrierte Schaltkreise rasche Kapazitätszuwächse bei 28–65 nm, wo der inländische Anteil im Jahr 2024 auf 31,5 % stieg.

Aufschwung bei der Produktion von 5G-Smartphones und Wearables in Guangdong/Zhejiang

Die Importrechnung Guangdongs von 1 Billion CNY (140 Milliarden USD) für Halbleiter im Jahr 2024 trieb 40 neue Fertigungsprojekte im Wert von 74 Milliarden USD an und sicherte große Aufträge für Logikbauelemente in 5G-Smartphones. Die Notierung von Smarter Micro am STAR-Markt brachte 1,5 Milliarden CNY (210 Milliarden USD) ein, um HF-Logik für Premium-Smartphones zu skalieren, während Zhejiang mit Halbleiterumsätzen von 28,6 Milliarden CNY (3,99 Milliarden USD) eine Spezialisierung auf Verpackung und Materialien unterstrich, die die Versorgungsresilienz verbesserte. Diese Synergie der Küstenzentren verkürzte die Vorlaufzeiten für Bauelemente und trieb die inkrementelle Stückzahlnachfrage im chinesischen Markt für logische integrierte Schaltkreise an.

NEV/ADAS-Nachfrage als Katalysator für den Anteil logischer ICs in der Automobilindustrie

Die Durchdringungsrate von Elektrofahrzeugen überstieg im Jahr 2024 39 %, was dazu führte, dass über 300 inländische Hersteller von Chips für die Automobilindustrie in den Markt eintraten, gegenüber 30 vor drei Jahren. BYD investierte 100 Milliarden CNY (13,96 Milliarden USD) in Forschung und Entwicklung für autonomes Fahren und produzierte 70 % der Komponenten intern, was eine vertikale Integration demonstriert, die die Volumina von Treiber- und Steuerungs-ICs steigerte. Horizon Robotics und Volkswagen gründeten ein Joint Venture im Wert von 950 Millionen USD, was die Nachfrage nach leistungsstarker Logik in ADAS-Stacks weiter erhöhte. Die prognostizierte NEV-Durchdringungsrate von 72 % bis 2030 festigt einen strukturellen Nachfragesog für den chinesischen Markt für logische integrierte Schaltkreise.

Aufbau von Hyperscale-Rechenzentren durch BAT + C treibt hochwertige Logik an

Chinas Programm „Ostdaten Westrechnen” zielte darauf ab, die installierten Rechenzentrumsracks von 30.000 im Jahr 2020 auf 720.000 bis 2025 zu erhöhen, und erschloss jährliche Investitionen von 400 Milliarden CNY (55,82 Milliarden USD) für KI-orientierte Logikchips.[1]MERICS, „Datenmeere heben alle Boote”, merics.org Alibaba Cloud errichtete flüssigkeitsgekühlte Anlagen in Zhangbei, während China Mobile und Tencent 5G-integrierte Campusse einrichteten, die wachsende Mengen an Prozessoren mit hoher Kernanzahl verbrauchten. Obwohl einige Installationen unterausgelastet blieben, steigerte die aggregierte Servernachfrage dennoch die kurzfristigen Aufträge für fortschrittliche Logik.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| US-Exportkontrollen für Werkzeuge und EDA unter 14 nm | -1.8% | National, mit konzentrierter Auswirkung auf Fertigungsanlagen für fortschrittliche Knoten | Langfristig (≥ 4 Jahre) |

| Akuter Mangel an Designfachkräften bei fortschrittlichen Knoten | -1.2% | National, besonders ausgeprägt in Peking, Shanghai, Shenzhen | Mittelfristig (2–4 Jahre) |

| Kapitalintensität und langer ROI-Zeitraum von Fertigungsanlagen an der technologischen Spitze | -0.9% | National, mit primärer Auswirkung auf große Auftragsfertigungsbetreiber | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

US-Exportkontrollen für Werkzeuge und EDA unter 14 nm

Aufeinanderfolgende BIS-Entscheidungen im Jahr 2024 schränkten den Zugang zu EUV-Geräten ein und machten Lizenzen für den Export von Cadence- und Synopsys-Software erforderlich, was die Kommerzialisierung von Sub-14-nm-Prozessen um geschätzte zwei bis drei Jahre verzögerte. SMICs 5-nm-Produktion mittels Deep-UV-Vierfachstrukturierung erzielte funktionsfähige Chips, musste jedoch Kostennachteile von 40–50 % und niedrigere Ausbeuten im Vergleich zu ausländischen Wettbewerbern hinnehmen. Diese Einschränkungen dämpfen die langfristige CAGR des chinesischen Marktes für logische integrierte Schaltkreise.

Akuter Mangel an Designfachkräften bei fortschrittlichen Knoten

Die Qualifikationslücke der Branche überstieg im Jahr 2024 200.000 Ingenieure, wobei die Gehälter für Chipdesigner jährlich 1,2 Millionen CNY (170.000 USD) erreichten und die Fluktuation bei führenden Auftragsfertigern 17 % betrug. Obwohl sich die Universitätseinschreibungen in Studiengängen für integrierte Schaltkreise nahezu verdoppelten, fehlte mehr als 60 % der Absolventen praktische Erfahrung, was die Anlaufzyklen für neue Designhäuser verlängerte. Anhaltende Arbeitskräftemängel belasten die Wachstumsaussichten des chinesischen Marktes für logische integrierte Schaltkreise.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach IC-Typ: MOS-Logik bleibt vorherrschend

MOS-Logik erzielte im Jahr 2025 einen Umsatzanteil von 76,82 %, gestützt durch allgegenwärtige System-on-Chip-Designs für Smartphones, Elektrofahrzeuge und IoT-Gateways. Treiber/Steuerungen verzeichneten die schnellste CAGR von 11,08 %, getragen von Hochspannungs-Traktionswechselrichtern und Motorsteuerungen für Elektrofahrzeuge. Standardzellen und zweckgebundene MOS-Bauelemente verzeichneten eine stabile Nachfrage von Cloud-Servern, während Gate-Arrays spezifische kundenspezifische Logikanforderungen erfüllten. Digitale Bipolar-Lösungen blieben in optischen Netzwerk-Backbones bestehen, verzeichneten jedoch aufgrund des höheren Stromverbrauchs einen schrumpfenden Marktanteil.

Anspruchsvolle Treiber/Steuerungen profitierten von der 3D-Multi-Die-Integration, die durch die Finanzierung von SJSemi in Höhe von 700 Millionen USD gestärkt wurde und die lokale Versorgungsresilienz gegenüber ausländischen Alternativen verbesserte. Der BF1181-1200-V-Treiber von BYD Semiconductor verbessert die inländische Zuverlässigkeit für die Automobilindustrie und unterstützt die Marktgrößenerträge des chinesischen Marktes für logische integrierte Schaltkreise auf Komponentenebene.

Nach Technologieknoten: Druck zur fortschrittlichen Skalierung nimmt zu

Das 22/20-nm-Segment erfasste im Jahr 2025 einen Umsatzanteil von 34,25 %, während die Produktion bei ≤10 nm mit einer CAGR von 12,41 % wuchs, da inländische Ausrüstungen reiften. Inländische 28-nm-Linien, ermöglicht durch die DUV-Lithografie von Shanghai Micro Electronics, erreichten bis 2027 einen globalen Kapazitätsanteil von 31 % und stärkten die Resilienz des chinesischen Marktes für logische integrierte Schaltkreise. Ausgereifte ≥65-nm-Knoten blieben für Leistungsbauelemente und industrielle IoT-Anwendungen relevant, während 16/14 nm als Zwischenstufe für FinFET-Lernkurven diente.

SMIC und Huawei arbeiteten an einem 5-nm-Kirin-Prozessor zusammen und demonstrierten damit die Leistungsfähigkeit der Deep-UV-Strukturierung, wenn auch mit Kostenaufschlägen. Parallele Forschungs- und Entwicklungsarbeiten an 14-nm-FinFET-Werkzeugen untermauerten die längerfristige Autonomie des chinesischen Marktes für logische integrierte Schaltkreise.

Nach Endverbraucherbranche: Automobil überholt Unterhaltungselektronik

Die Unterhaltungselektronik hielt im Jahr 2025 einen Umsatzanteil von 44,18 %, doch die Nachfrage nach logischen ICs für die Automobilindustrie verzeichnete bis 2031 aufgrund zunehmender ADAS-Komplexität eine CAGR von 14,08 %. IT- und Kommunikationsinfrastruktur verzeichnete ein solides Wachstum durch den 5G-Ausbau, während industrielles IoT durch Upgrades in intelligenten Fabriken expandierte. Designgewinne in der Automobilindustrie trieben größere Die-Größen und höhere durchschnittliche Verkaufspreise an und steigerten die Marktgröße des chinesischen Marktes für logische integrierte Schaltkreise pro Fahrzeug.

BYD, Tesla China und Horizon Robotics erweiterten Ökosystempartnerschaften und beschleunigten die Lokalisierung von MCU-, Energiemanagement- und Wahrnehmungsprozessoren. Politische Ziele für einen NEV-Anteil von 72 % bis 2030 signalisierten eine dauerhafte Pipeline für hochzuverlässige Logik.

Nach Geschäftsmodell: Fabless-Design führt bei der Wertschöpfung

Fabless-Unternehmen erzielten im Jahr 2025 einen Umsatzanteil von 67,05 % und prognostizierten eine CAGR von 12,88 %, was mit Chinas IP-zentriertem Ehrgeiz übereinstimmt. Geringere Investitionsausgaben ermöglichten schnelle Schwenks in Richtung KI-Beschleuniger und Edge-Computing. IDM-Betriebe blieben in Nischen für Leistungsbauelemente und Sensoren bestehen, wo eine enge Prozesskontrolle unerlässlich ist. Der führende IDM Silan Microelectronics lieferte monatlich 220.000 Wafer aus, was ein aufkeimendes inländisches Gleichgewicht signalisiert.

Erhöhte Designaktivitäten sorgten für konsistente Wafer-Starts bei SMIC und Hua Hong und verstärkten einen positiven Kreislauf, der den chinesischen Markt für logische integrierte Schaltkreise vergrößerte.

Geografische Analyse

Das Jangtse-Flussdelta und das Perlflussdelta beherbergten zusammen den Großteil der Fertigungs-, Montage- und Designkapazitäten. Guangdong kündigte 40 Halbleiterprojekte im Wert von 74 Milliarden USD an und importierte im Jahr 2024 Chips im Wert von 1 Billion CNY (140 Milliarden USD), was lokale Beschaffungsprogramme katalysierte. Shanghai verzeichnete Branchenumsätze von 300 Milliarden CNY (41,87 Milliarden USD), Jiangsu zeichnete sich bei Back-End-Dienstleistungen aus, wobei Wuxi bis 2025 eine Produktion von 280 Milliarden CNY (39,08 Milliarden USD) anstrebte, während Zhejiang auf Materialien und fortschrittliche Verpackung spezialisiert war.

Peking fungierte als politisches, Forschungs- und Entwicklungs- sowie Designzentrum und beherbergte den Hauptsitz von SMIC und die HiSilicon-Labore von Huawei. Subventionsprogramme und Universitätscluster lieferten Fachkräfte, doch die Hauptstadtregion spiegelte den landesweiten Ingenieurmangel wider. Westliche Provinzen zogen Rechenzentrumsinvestitionen im Rahmen des Programms „Ostdaten Westrechnen” an, obwohl Strom- und Qualifikationsengpässe die Migration des Chip-Ökosystems verlangsamten. Aufstrebende Zentren wie Suzhou und Ganzhou führten Steuerbefreiungen und Grundstückszuschüsse ein und erweiterten den territorialen Umfang des chinesischen Marktes für logische integrierte Schaltkreise.

Wettbewerbslandschaft

Der Wettbewerb blieb moderat, da führende inländische Akteure ihren Anteil konsolidierten, aber starken globalen Platzhirschen gegenüberstanden. SMIC erreichte im Jahr 2024 einen weltweiten Auftragsfertigungsanteil von 6 % und überholte GlobalFoundries und UMC aufgrund seiner Stärke bei ausgereiften Knoten.[4]CNBC, „SMIC ist jetzt die drittgrößte Auftragsfertigung der Welt”, cnbc.com Hua Hong investierte 6,7 Milliarden USD in eine Fertigungsanlage in Wuxi mit Schwerpunkt auf 65–40 nm und stärkte damit die inländische Versorgung. BYD Semiconductor nutzte eine interne Beschaffungsquote von 70 %, um Margen bei Elektrofahrzeug-Logik zu erzielen, während Huawei trotz Sanktionen einen durchgängigen Chip-Stack verfolgte.

Preiswettbewerb entstand bei Siliziumkarbid-Wafern, wo lokale Anbieter Wolfspeed um 30 % unterboten und damit einen „China-Schock” bei ausgereiften Halbleitern signalisierten. SJSemi und TongFu Microelectronics beeilten sich, hybrides Bonden und 3D-Die-Stacking zu kommerzialisieren und damit Verpackungsengpässe zu beheben. Anmeldungen von geistigem Eigentum in Smart-Home-Subsystemen verbreiterten die Anwendungsvielfalt.

Marktführer in der Branche für logische integrierte Schaltkreise in China

STMicroelectronics N.V.

Texas Instruments Inc.

Renesas Electronics Corporation

Analog Devices Inc.

Intel Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: GlobalFoundries kündigte eine US-Expansion im Wert von 16 Milliarden USD an, um Volumina bei ausgereiften Knoten von asiatischen Wettbewerbern zurückzugewinnen.

- Mai 2025: SMIC gab vier neue 12-Zoll-Fertigungsanlagen bekannt, die nach 2025 für die Produktion bei 28 nm und darüber geplant sind.

- April 2025: Micron erhielt 6,1 Milliarden USD Unterstützung durch den CHIPS Act für inländische Speicherfertigungsanlagen.

- März 2025: Tata Electronics verbündete sich mit Himax und PSMC, um ein indisches Cluster für Displays und KI-Sensorik zu schaffen.

Berichtsumfang für den Markt für logische integrierte Schaltkreise in China

Logische integrierte Schaltkreise (ICs) sind Halbleiterbauelemente, die grundlegende logische Operationen an digitalen Eingangssignalen durchführen, um digitale Ausgangssignale zu erzeugen. Sie sind ein Kernbestandteil von Logikschaltkreisen, die in verschiedenen Anwendungen weit verbreitet sind, darunter digitale Elektronik, Computer und Kommunikationssysteme. Diese ICs arbeiten auf der Grundlage von Logikpegeln, d. h. Spannungsbereichen, die logischen Zuständen entsprechen. Diese Pegel bestimmen, ob ein Signal als hoher oder niedriger Zustand interpretiert wird. Es ist unerlässlich, dass kommunizierende ICs dieselben Logikpegel verwenden, um eine ordnungsgemäße Kommunikation zu gewährleisten und potenzielle Probleme zu vermeiden.

Die Studie verfolgt die Umsätze, die durch den Verkauf von Produkten für logische integrierte Schaltkreise durch verschiedene Akteure in China erzielt werden. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter, die in der Branche tätig sind, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen der Nachwirkungen von COVID-19 und anderer makroökonomischer Faktoren auf den Markt. Der Umfang des Berichts umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der chinesische Markt für logische integrierte Schaltkreise ist nach IC-Typ (digitale Bipolar, MOS-Logik [MOS-Allzweck, MOS-Gate-Arrays, MOS-Treiber/Steuerungen, MOS-Standardzellen und zweckgebundene MOS]) und nach Anwendung (Unterhaltungselektronik, Automobil, IT und Kommunikation, Computer und sonstige Anwendungen) segmentiert. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Digitale Bipolar | |

| MOS-Logik | Allzweck |

| Gate-Arrays | |

| Treiber / Steuerungen | |

| Standardzellen | |

| Zweckgebunden |

| ≥65 nm |

| 45/40 nm |

| 32/28 nm |

| 22/20 nm |

| 16/14 nm |

| ≤10 nm |

| Unterhaltungselektronik |

| Automobil |

| IT- und Kommunikationsinfrastruktur |

| Computer und Server |

| Industrie und IoT |

| Sonstige Anwendungen |

| IDM |

| Design- / Fabless-Anbieter |

| Nach IC-Typ | Digitale Bipolar | |

| MOS-Logik | Allzweck | |

| Gate-Arrays | ||

| Treiber / Steuerungen | ||

| Standardzellen | ||

| Zweckgebunden | ||

| Nach Technologieknoten | ≥65 nm | |

| 45/40 nm | ||

| 32/28 nm | ||

| 22/20 nm | ||

| 16/14 nm | ||

| ≤10 nm | ||

| Nach Endverbraucherbranche | Unterhaltungselektronik | |

| Automobil | ||

| IT- und Kommunikationsinfrastruktur | ||

| Computer und Server | ||

| Industrie und IoT | ||

| Sonstige Anwendungen | ||

| Nach Geschäftsmodell | IDM | |

| Design- / Fabless-Anbieter | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Markt für logische integrierte Schaltkreise und wie hoch ist seine Wachstumsrate?

Der Markt wurde im Jahr 2026 auf 52,73 Milliarden USD geschätzt und soll bis 2031 87,99 Milliarden USD erreichen, was einer CAGR von 10,78 % entspricht.

Welche Produktkategorie dominiert derzeit den Umsatz?

MOS-Logik hielt im Jahr 2025 einen Marktanteil von 76,82 %, angetrieben durch die breite System-on-Chip-Akzeptanz in Smartphones, Elektrofahrzeugen und Rechenzentrumshardware.

Wie beeinflussen US-Exportkontrollen Chinas Roadmap für fortschrittliche Knoten?

Lizenzanforderungen für Sub-14-nm-Werkzeuge und EDA-Software haben die Markteinführungszeit um geschätzte zwei bis drei Jahre verlängert und die 5-nm-Produktionskosten um 40–50 % erhöht.

Warum verändert die Automobilnachfrage den langfristigen Ausblick des Marktes?

Die Durchdringungsrate von Elektrofahrzeugen überstieg im Jahr 2024 39 % und soll bis 2030 72 % erreichen, was die Lieferungen logischer ICs für die Automobilindustrie auf eine CAGR von 14,08 % treibt – die schnellste unter allen Endverbrauchergruppen.

Wo befinden sich die wichtigsten Fertigungscluster?

Das Jangtse-Flussdelta (Shanghai-Jiangsu-Zhejiang) und das Perlflussdelta (Guangdong) beherbergen die Mehrheit der Fertigungsanlagen, Designhäuser und Verpackungswerke, unterstützt durch Subventionsprogramme auf Provinzebene.

Seite zuletzt aktualisiert am: